¿Por qué la convicción de los inversores en las acciones prevalece?

| Por Beatriz Zúñiga | 0 Comentarios

Aunque este ha sido un año en el que la renta fija ha vuelto a ganar protagonismo, los inversores mundiales señalan a la renta viable como su opción preferida para obtener rentabilidad y diversificar. “En un mercado que es todo menos predecible, los inversores están recurriendo a lo que conocen: la renta variable pública. No por costumbre, sino porque ofrece la agilidad y el alcance global necesarios para navegar la complejidad y obtener rentabilidad”, afirma Alex Tedder, director de inversiones de Renta Variable de Schroders.

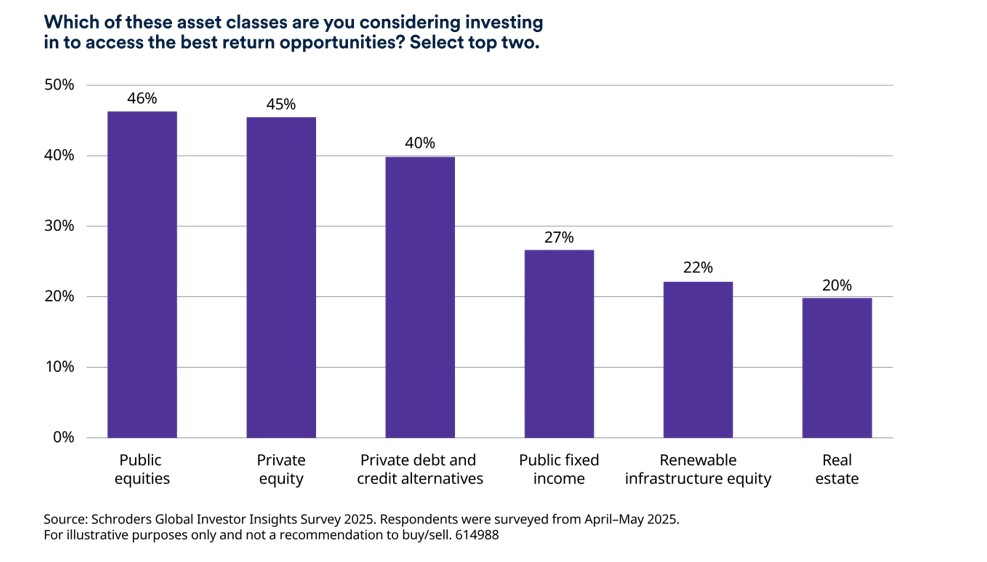

Esta conclusión es la que arroja el último Estudio Global de Perspectivas de Inversión de 2025 de Schroders, elaborado a partir de una encuesta a casi 1.000 inversores institucionales y gestores de patrimonios de todo el mundo con 67 billones de dólares en activos gestionados. Según el estudio, los inversores mundiales consideran que la renta variable es el activo que ofrece más potencial. En concreto, las acciones públicas son la opción preferida para el 46% de los encuestados, ligeramente por delante del private equity (45%).

El informe explica que los inversores reconocen esta preferencia a pesar de la volatilidad del mercado bursátil. De hecho, los resultados de la encuesta apuntan a un optimismo cauteloso entre los inversores globales: mientras que el 41% mantiene su exposición actual al riesgo, el 21% la está aumentando, lo que indica un cambio moderado en la confianza más que una tendencia. Así pues, cuando los inversores buscan rentabilidad para los próximos 12-18 meses, las acciones se perfilan como la clase de activos preferida.

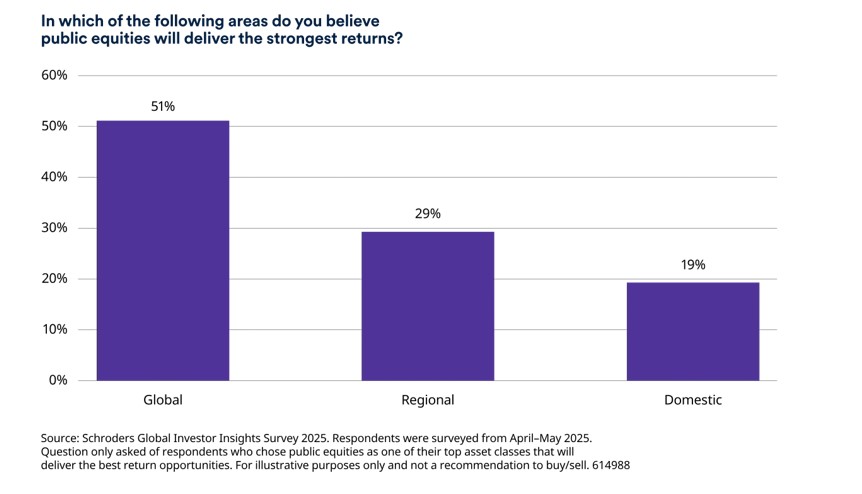

Preferencia por las acciones globales

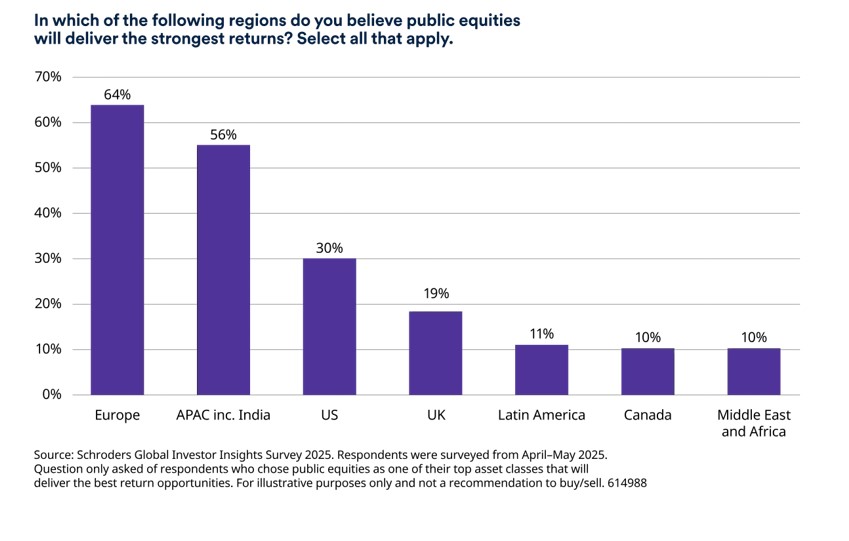

Ahora bien, de los encuestados que prefieren las acciones públicas por su potencial de rentabilidad, las acciones globales son las claras favoritas, ya que el 51% afirma que cree que generarán las mayores rentabilidades. Según la gestora, esto sugiere una inclinación hacia la diversificación a nivel global tras un prolongado periodo en el que EE.UU. ha sido la fuerza dominante que ha impulsado los mercados bursátiles mundiales. Por su parte, de los inversores que admiten inclinarse por enfoques regionales (el 29%), Europa y APAC son los mercados preferidos. Aunque Estados Unidos no queda totalmente descartado, ya que el 30% sigue destacándolo como su preferencia regional.

“Estos resultados reflejan l

as turbulencias del mercado observadas en el año, provocadas especialmente por los aranceles y el surgimiento de DeepSeek de China, teniendo en cuenta el desafío que su modelo de inteligencia artificial (IA) de bajo coste supone para los líderes del mercado estadounidense”, explica el documento en sus conclusiones. Según la gestora, ambos casos sirvieron como llamada de atención a los inversores que se habían acostumbrado al liderazgo del mercado estadounidense y, en particular, a las acciones tecnológicas de gran capitalización como la fuente más fiable de rentabilidad.

“Mientras tanto, los acontecimientos en otros mercados han reavivado el interés de los inversores en algunas áreas anteriormente ignoradas. Por ejemplo, los mercados bursátiles europeos, que han recibido un impulso gracias a los planes de inversión del nuevo Gobierno alemán”, añaden.

Inversión activa vs índices

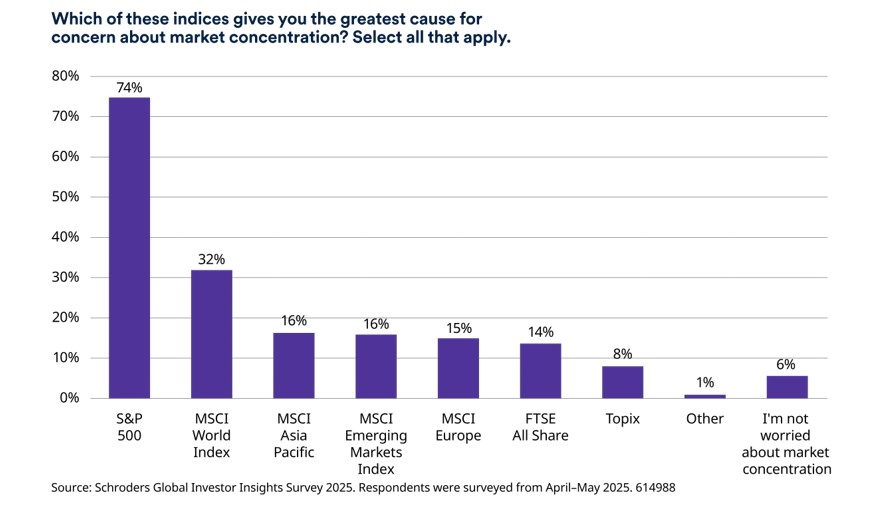

En el ámbito de la renta variable pública, el 53% de los inversores globales se decanta por estrategias activas y el 37% prefiere enfoques mixtos; mientras que solo el 10% confía en que las estrategias pasivas den buenos resultados. El informe considera que las estrategias activas gozan de una preferencia cada vez mayor por su capacidad para gestionar los riesgos de concentración; de hecho, solo el 5,5% de los inversores afirma no estar preocupado por dichos riesgos.

En cambio, llama la atención que el 74% de los inversores globales cita la concentración del mercado de renta variable estadounidense como su principal preocupación, lo que probablemente se explica por el enorme peso que tienen un puñado de acciones tecnológicas de gran capitalización.

“La mayor rentabilidad del mercado estadounidense durante la última década ha hecho que su ponderación aumente de forma muy sustancial en los principales índices de referencia de renta variable mundial (actualmente EE.UU. supone el 72% del índice MSCI World). Los inversores pasivos que siguen esos índices pueden encontrarse con una alta exposición al mercado estadounidense y a determinadas acciones de gran capitalización dentro de EE.UU.. En cambio, no tienen la exposición deseada a posibles oportunidades que puedan surgir dentro de otros sectores en otras zonas, como Europa. Las estrategias de renta variable global gestionadas de forma activa, que pueden aprovechar las oportunidades dondequiera que se presenten, son una forma de evitar este riesgo de concentración”, asegura el informe.

Para Schroders, la creciente convicción en la diversificación global se ve respaldada por las preferencias en torno a la capitalización bursátil. Las exposiciones a acciones de gran capitalización se consideran uno de los motores de rentabilidad más consistentes para un 57% de los inversores, pero las empresas de mediana capitalización no se quedan atrás, con un 51% de los encuestados destacándolas. Una vez más, esto sugiere que los inversores buscan alejarse de las megacapitalizaciones estadounidenses, que tan buenos resultados han dado en los últimos años, y orientarse hacia una exposición activa en todo el espectro de capitalización bursátil.

“En un universo de inversión cada vez más complejo, está claro que los inversores globales siguen considerando la renta variable cotizada como una fuente atractiva de rentabilidad a largo plazo. Su renovada confianza, reflejada en un mayor interés por las estrategias activas, pone de manifiesto el papel fundamental que desempeña una gestión ágil y con visión de futuro de la renta variable a la hora de gestionar los riesgos de concentración y aprovechar las tendencias de crecimiento”, concluye Tedder.