El ahorro acumulado en planes de pensiones individuales alcanzó los 92.242 millones de euros a cierre de 2024, lo que supone un crecimiento del 8,6% con respecto al año anterior, impulsado por la revalorización de los mercados financieros, que permitió compensar las prestaciones netas negativas derivadas de la reducción en los límites de aportación. Cataluña, País Vasco, Madrid y Aragón lideran las subidas del ahorro acumulado en estos productos, por encima del 9%.

Además, el patrimonio medio por partícipe alcanzó un nuevo máximo histórico a cierre de 2024, hasta alcanzar los 12.616 euros, frente a los 11.573 euros de 2023 (un 9% por encima). Por comunidad autónoma, Navarra lidera el ranking con un ahorro medio de 18.546 euros, seguida de País Vasco, Madrid, Cataluña, Aragón y La Rioja, todas ellas por encima de los 15.000 euros.

A lo largo de los últimos cinco años, el patrimonio en planes de pensiones individuales ha pasado de 82.014 millones a 92.242 millones, lo que supone un incremento acumulado del 12,5%, lo que refleja la resiliencia de estos productos en periodos de mercado con incertidumbre y su capacidad de recuperación en contextos de elevada volatilidad.

Con respecto al número de cuentas de partícipes en planes de pensiones, se situó a cierre de 2024 en 7,31 millones, lo que supone un ligero descenso del 0,4% respecto a 2023. Tan solo en cuatro comunidades autónomas creció el número de partícipes en 2024: Cataluña, Islas Baleares, Canarias y Aragón. De este modo, el 15% de la población española cuenta con un plan de pensiones, un porcentaje que se eleva de forma significativa en el caso de Aragón (20,9%), La Rioja (19,8%), Madrid (19%) y Castilla y León (18,5%).

El ahorro acumulado en planes de pensiones individuales se mantuvo en 2024 en el 5,8% del PIB, debido al mayor incremento registrado por el PIB a precios de mercado, respecto al incremento del volumen de activos de los planes de pensiones. En el caso de Aragón, La Rioja y Castilla y León, ese porcentaje se sitúa por encima del 8%.

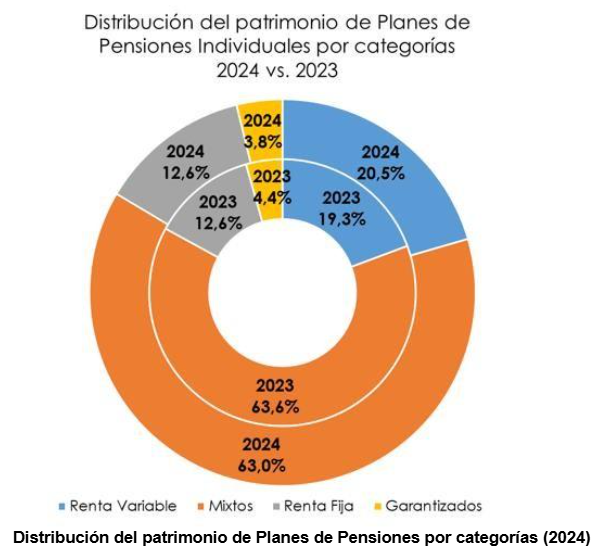

La renta variable sigue ganando peso

A cierre de 2024, más de ocho de cada diez euros ahorrados en planes de pensiones (83,5%) estaban invertidos en productos mixtos o de renta variable, frente al 82,9% de 2023. El peso de la renta variable pura ha crecido en los últimos cinco años del 14,1% al 20,5%, en el caso de Madrid y País Vasco, donde más de uno de cada cuatro euros en planes de pensiones se canaliza a través de renta variable (27,4% y 25,3%, respectivamente).

La necesidad de reformas para fomentar el ahorro a largo plazo

Un informe publicado recientemente por la OCDE sobre la revisión del mercado de capitales en España identifica algunas reformas necesarias para reforzar el ahorro a largo plazo. Entre sus propuestas destacan la necesidad de incentivar los planes de pensiones de empleo, revisar la liquidez a 10 años de los planes, desvincular los límites financieros de las aportaciones de los fiscales y elevar las deducciones fiscales aplicables a los planes individuales. El Observatorio Inverco recuerda que, mientras en España el ahorro en planes de pensiones individuales y planes de pensiones de empleo equivale al 8,4% del PIB nacional, la media ponderada en la OCDE se sitúa en el 58,1%, lo que pone de manifiesto el amplio margen de crecimiento y la importancia de reforzar los incentivos al ahorro privado.

José Luis Manrique, director de Estudios del Observatorio Inverco, explica que “los datos de 2024 confirman la solidez de los planes de pensiones Individuales como herramienta de ahorro para la jubilación. El impulso de los mercados ha permitido alcanzar un nuevo máximo histórico, tanto en patrimonio como en ahorro medio por partícipe, y la perspectiva de los últimos cinco años muestra un crecimiento acumulado del 12,5%, en un entorno donde el atractivo fiscal se ha visto muy afectado por la reducción en los límites de las aportaciones. Todo ello refuerza la importancia de seguir promoviendo medidas que fomenten el ahorro privado, en línea con las recomendaciones de la OCDE, para garantizar un futuro financiero más sólido para los ciudadanos”.

Foto cedidaFernando Gonzalo, co-CEO y director de Operaciones de Hausera, y Francisco Sánchez, co-CEO y director de Tecnología de la compañía

En un momento en el que los mercados financieros viven una transformación acelerada marcada por la digitalización, la búsqueda de rentabilidad y la necesidad de diversificar carteras, la inversión alternativa, especialmente en activos inmobiliarios, ha ganado protagonismo como refugio frente a la volatilidad bursátil. Sin duda, la posibilidad de acceder a este tipo de productos en entornos regulados y con liquidez se ha convertido en un valor añadido para inversores de todo perfil, que demandan mayor seguridad y flexibilidad a la hora de hacer crecer su capital.

En este contexto, Hausera, plataforma referente en crowdlending inmobiliario, da un paso decisivo al estructurar sus oportunidades de inversión como productos cotizados, convirtiéndose en la primera plataforma española de este tipo en listar directamente operaciones inmobiliarias en bolsa. Este nuevo formato permite a los clientes financiar proyectos inmobiliarios concretos, en lugar de participar en vehículos que engloban varios activos, lo que aporta mayor transparencia, liquidez y control sobre cada inversión.

La próxima oportunidad de la compañía se listará en la bolsa europea Portfolio Stock Exchange, donde ya tienen presencia importantes socimis españolas. Hausera busca diferenciarse gracias a su modelo donde prima la transparencia y la relación directa con sus inversores, que además de tener acceso a toda la documentación sobre los proyectos, reciben actualizaciones frecuentes sobre las reformas e incluso pueden visitar los inmuebles en los que han invertido.

La primera operación cotizada de Hausera se denomina Lago di Garda 2 yconsiste en la compra y adecuación de 22 apartamentos situados en la localidad italiana de Campione del Garda, frente al conocido lago de Lombardía. El proyecto, con un objetivo de financiación que ronda los 7 millones de euros, consiste en el alquiler de dichos inmuebles y su posterior venta a los 24 meses, ofreciendo a los inversores una rentabilidad del 24% con pagos mensuales de rendimientos.

Este proyecto marca el arranque de esta nueva etapa para la compañía murciana, al ser un instrumento cotizado con ISIN propio y valor liquidativo actualizado y publicado. «Este modelo ofrecerá nuevas oportunidades a nuestros inversores, permitiéndoles operar en un mercado abierto y supervisado», destaca Fernando Gonzalo, co CEO y director de operaciones de Hausera.

Desde su nacimiento en Cartagena hace poco más de dos años, Hausera ha democratizado el acceso a la inversión inmobiliaria con una propuesta pionera: permitir participar desde solo 100 euros en proyectos de rehabilitación urbana, con una gestión integral desde la compra del inmueble hasta su reforma y comercialización. El equipo, formado por perfiles técnicos y especialistas del sector como Francisco Sánchez, ingeniero informático y co-CEO, ha apostado por rescatar edificios en desuso, rehabilitarlos y transformarlos en viviendas listas para alquilar o vender en zonas de alta demanda. Cada operación se fracciona en pequeños tickets a través de una plataforma digital sencilla, transparente y accesible, incluso para quienes se inician en el mundo de la inversión.

Con más de 37 millones de euros financiados y 28 operaciones lanzadas, Hausera tiene una rentabilidad media del 17% y una tasa de éxito del 100% en los proyectos finalizados. Su comunidad ya supera los 10.000 inversores, desde pequeños ahorradores hasta perfiles institucionales.

Uno de los factores que ha impulsado su crecimiento ha sido su modelo basado en el éxito, dado que alinea los intereses de los inversores y de la propia empresa. «Si una operación no alcanza la rentabilidad prevista, nosotros no ganamos nada; solo participamos del beneficio una vez el inversor ha obtenido la rentabilidad proyectada», explica Gonzalo.

Ahora, con el lanzamiento de su nuevo vehículo en un mercado cotizado, la compañía ofrece una propuesta atractiva tanto para inversores minoristas como inversores de gran capital, que podrán operar en un mercado regulado con la misma flexibilidad que ofrecen productos como las acciones o los ETFs.

“Es un movimiento beneficioso para todos. Nuestros inversores actuales, que son mayoritariamente minoristas, podrán participar en oportunidades más ambiciosas con todas las garantías, mientras que los profesionales e institucionales accederán a un modelo probado que ofrece altas rentabilidades”, afirma Sánchez.

Otra de las ventajas que aporta este nuevo modelo es que los inversores contarán con un mercado secundario en el que podrán comprar y vender tickets de las oportunidades de manera sencilla e independiente, aumentando así las opciones de liquidez en los proyectos.

La última oportunidad financiada por la compañía murciana ha sido Madrid 1, la primera en la Comunidad de Madrid. Se trata de un proyecto emblemático de transformación del antiguo museo de cerámica Paz y Cía en 38 viviendas con garaje. La operación captó 7.962.000 euros en menos de una hora, confirmando el interés creciente de los inversores y consolidando el modelo como una alternativa fiable, rentable y escalable.

Con este movimiento pionero, Hausera se consolida no solo como referente del crowdlending inmobiliario en España, sino también como la primera en transformar este modelo en un vehículo cotizado, reforzando su carácter innovador y diferencial en el mercado europeo. Su salto a los mercados cotizados a través de Altarius ETI abre una nueva etapa en la inversión inmobiliaria: más accesible, líquida y transparente, con el objetivo de atraer tanto a nuevos inversores minoristas como a profesionales que buscan diversificación y rentabilidad en un entorno regulado. Tras su estreno en Portfolio Stock Exchange, la compañía tiene previsto que sus próximas oportunidades coticen además en la Bolsa de Fráncfort.

CVC Credit, la división global de gestión de crédito de CVC, ha anunciado el cierre final del fondo European Direct Lending IV (“EUDL IV”), el cuarto de su estrategia europea de direct lending.

CVC ha logrado captar 10.400 millones de euros1 para invertir en direct lending europeo, muy por encima de las cifras alcanzadas en vehículos anteriores de esta estrategia, como los 6.300 millones de euros1 conseguidos en 2023 y los 1.300 millones de euros1 de 2020.

El crecimiento de la plataforma direct lending de CVC en Europa se ha sustentado en las sólidas relaciones locales de la compañía, que cuenta con una red de dieciséis oficinas en el continente, y su enfoque en la región a lo largo de más de cuarenta años.

Rob Lucas, consejero delegado de CVC, destacó: «Es un excelente resultado para nuestro más reciente fondo de European Direct Lending y refleja un sólido rendimiento de inversión y vínculos estrechos y duraderos con inversores institucionales de primer nivel.

La plataforma de crédito de CVC se beneficia enormemente de nuestra red internacional de 30 oficinas locales y su gran experiencia en inversión. Somos el principal gestor de CLO (obligaciones garantizadas por préstamos) y uno de los tres principales gestores de crédito privado en Europa. Nuestras estrategias de crédito líquido y privado han mostrado un crecimiento constante en los últimos años y ya representan cerca de una cuarta parte de los activos totales bajo gestión de CVC. Seguimos observando un número destacado de oportunidades para seguir expandiendo nuestra plataforma de crédito, la cual constituye una parte clave de nuestras ambiciones más amplias en seguros y patrimonio privado».

Andrew Davies, socio director y responsable de CVC Credit, añadió: «Estamos sumamente agradecidos por la confianza y el apoyo constante de la base global de inversores de CVC. El mercado europeo de crédito privado se ha desarrollado considerablemente en los últimos años, impulsado por tendencias estructurales positivas y la creciente relevancia del crédito privado en el conjunto del ecosistema crediticio. Hemos sabido aprovechar esta evolución del mercado para ampliar nuestra plataforma y fortalecer nuestros recursos, posicionando a CVC Credit como uno de los tres principales gestores de crédito privado en Europa.

De cara al futuro, seguimos centrados en ofrecer soluciones de financiación atractivas a los principales financial sponsors de Europa. Gracias al conocimiento de la destacada plataforma de capital privado y la fortaleza de la amplia red de CVC, estamos en la mejor posición para ser un socio de confianza a largo plazo y seguir aprovechando la gran oportunidad que presenta el crédito en Europa».

El EUDL IV ya ha logrado un peso significativo y ha comprometido más de 30 inversiones. Entre las operaciones recientes llevadas a cabo por el fondo se encuentran la compra de Immedica Pharma por KKR; la adquisición y estrategia de crecimiento de smartTrade; la adquisición de Idealista por Cinven; su papel como financiador único en la adquisición de Innovative Beauty Group; y la asistencia a Bridgepoint en exclusión de Alpha FMC del mercado AIM de la Bolsa de Londres.

CVC Credit gestiona activos totales por más de 48.000 millones de euros (de los cuales 43.000 millones de euros generan comisiones) en sus negocios de crédito líquido y crédito privado. La plataforma de crédito privado comprende las estrategias direct lending europeo y Capital Solutions, con activos por valor de más de 18.000 millones de euros.

1 Junto con los fondos y cuentas de inversión paralelos

Los médicos colegiados en Ciudad Real podrán acceder a servicios de asesoramiento financiero personalizado gracias al convenio firmado entre el Colegio de Médicos y Caser Asesores Financieros, entidad especializada en planificación patrimonial y gestión de inversiones.

El acuerdo fue suscrito en la sede colegial por el presidente del Colegio, Dr. Manuel Rayo Gutiérrez, y el director de Caser Asesores Financieros, Asier Uribeechebarria. En el acto participaron también Luis González de Castejón, director comercial, y Ricardo Muñoz Pasadas, asesor financiero de Caser, junto a la vicepresidenta del Colegio, Dra. Berta Legido Revuelta.

Mediante este convenio, Caser Asesores Financieros pondrá a disposición de los colegiados un acompañamiento especializado en materia de ahorro, inversión, previsión de jubilación, seguros vinculados y planificación financiera integral, con el objetivo de facilitarles la toma de decisiones en un entorno cada vez más complejo. El acuerdo contempla igualmente la organización de jornadas y sesiones informativas en la sede colegial, para acercar a los médicos herramientas prácticas que les permitan gestionar con mayor seguridad su presente y futuro económico.

Por su parte, el Colegio de Médicos se compromete a difundir esta colaboración y a facilitar el acceso de los colegiados a los servicios de Caser, garantizando que todos los profesionales interesados puedan beneficiarse de las ventajas que ofrece el acuerdo.

Con esta nueva alianza, el Colegio de Médicos de Ciudad Real amplía su red de convenios con entidades de prestigio, reforzando su compromiso de ofrecer a los médicos colegiados recursos útiles no solo en el ámbito estrictamente profesional, sino también en aspectos clave para su vida personal, como la gestión patrimonial y la planificación de la jubilación.

Allianz anuncia el lanzamiento de Allianz Plan Extra, una innovadora clase de acciones del fondo Allianz Dynamic Multi Asset Strategy SRI (DMAS), diseñada para transformar la inversión en una fuente de ingresos adicionales recurrentes.

Plan Extra se presenta como una alternativa de inversión diseñada para ofrecer ingresos mensuales de manera sencilla. Los ingresos generados por el fondo se distribuyen directamente al inversor cada mes, convirtiéndose en un ingreso adicional periódico que refuerza su estabilidad financiera.

Basado en los mismos fondos multiactivos Allianz Dynamic Multi Asset Strategy SRI (DMAS) disponibles en su versión de acumulación, esta nueva clase de acciones está especialmente adaptada para quienes buscan rentas recurrentes en lugar de reinvertir los beneficios. Además, se comercializa en exclusiva a través de Allianz Soluciones de Inversión, lo que permite realizar traspasos desde otros fondos sin impacto fiscal, aportando flexibilidad y eficiencia en la gestión patrimonial.

Respuesta a un contexto económico exigente

Plan Extra responde a la necesidad de los inversores de encontrar soluciones para gestionar la volatilidad de los mercados, anticiparse a tensiones económicas derivadas del envejecimiento poblacional y protegerse frente a la inflación, factores que están redefiniendo las estrategias de inversión a largo plazo. Es especialmente interesante en un contexto de tipos a la baja, donde los productos de ahorro tradicional generan menores rentabilidades.

Este producto tiene su origen en Alemania, donde Allianz lo introdujo con éxito con una campaña bajo el nombre Plan 12. La versión española de la campaña, Plan Extra, adapta esta experiencia al mercado local, replicando las mejores prácticas para acelerar su implementación y maximizar su valor para los clientes.

Opciones de inversión adaptadas al perfil del cliente

Plan Extra se articula en cuatro modalidades según el porcentaje invertido en renta variable, permitiendo adaptar la inversión al perfil de riesgo de cada cliente:

DMAS 15: perfil conservador, centrado en estabilidad.

DMAS 30: perfil moderado.

DMAS 50: equilibrio entre riesgo y rentabilidad.

DMAS 75: perfil dinámico, orientado al crecimiento y a un mayor potencial de ingresos.

BNY Investments tiene la receta perfecta para que sus clientes internacionales naveguen por el entorno actual, minimizando riesgos y aprovechando cada oportunidad a nivel global. Según le dijo a Funds Society en una entrevista exclusiva Ralph Elder, Managing Director de la gestora para Iberia y Latam, con el final de la “era anormal del free money”, la diversificación, el enfoque fundamental y la gestión activa son cruciales en el armado de una cartera de inversión, dado que el contexto actual incluye riesgos geopolíticos, es más inflacionario y tiene episodios recurrentes de volatilidad.

“En este entorno, la diversificación ayuda mucho, sobre todo en Estados Unidos, donde el mercado está muy concentrado y sigue subiendo; parece que le da igual lo que pasa o deja de pasar. El mercado está en modo ‘pricing to perfection’ y es muy difícil infraponderar EE.UU.; hacerlo implica un riesgo para el cliente y además el riesgo reputacional sería demasiado grande”, admitió.

Según su visión, la música continúa sonando y el mercado sigue bailando -en alusión a la célebre frase de Charles “Chuck” Prince, ex CEO de Citigroup, que la utilizó antes del advenimiento de la crisis subprime-. “El mercado sigue al alza, marca máximos históricos, pero crea también mucha volatilidad, y ésta se va a incrementar porque hay un panorama geopolítico tenso”, describió. Para hacer frente a este contexto, la gestora tiene el fondo BNY Mellon Us Equity Income Fund, con exposición a sectores defensivos que pagan dividendos.

La gestora forma parte de BNY Investments, un banco con más de 240 años de historia, creado por uno de los “padres fundadores” de Estados Unidos, Alexander Hamilton, y por cuyas puertas pasa alrededor del 20% de las inversiones a nivel mundial.

Respecto a Europa, Elder aseguró que “hay argumentos que indican que puede sorprender al alza en 2026/2027. Europa ya bajó más tasas que EE.UU., sus indicadores económicos mejoran, hay un descuento del 30-40% de valor en ese mercado y las temáticas son diferentes: el continente es fuerte en utilities, infraestructura, bancos”, enumeró. La gestora ofrece a sus clientes el BNY Mellon Small Cap Euroland Fund para aprovechar este momento.

Dentro de la receta de BNY Investments destaca también el BNY Mellon Global Short-Dated High Yield Bond Fund, un fondo global dinámico con exposición a renta fija con calificaciones BB y B, es decir, a crédito de “empresas que bajaron sus niveles de apalancamiento gracias al periodo de tasas cero y también incrementaron su cobertura de intereses, y por ende son más sólidas. Además, al ser cortas las duraciones, el fondo tiene menos exposición a las tasas de interés”, explicó.

Mejor escuchar a Powell y no al mercado

Nacido en Escocia, Elder estudió Filología en la Universidad de Liverpool y se enamoró de España y su cultura; vive en Madrid hace más de 20 años. “Uno no debería preguntarse si se terminó la era de los intereses cero o negativos; debería preguntarse por qué duró tanto el período de ‘free money’, que pasó de ser temporal a estructural”, reflexion en la charla. Durante esa época, no había volatilidad ni dispersión, “todo subía, no importaban los fundamentales», y por eso ganaron terreno las inversiones pasivas. Sin embargo, el entorno actual es diferente y complejo; por ende, tienen más sentido la selección cuidadosa de activos y la gestión activa, siempre teniendo en cuenta el perfil de riesgo y el horizonte de inversión del cliente.

Según Ralph Elder, el mercado no está escuchando bien a Jerome Powell. “Ahora mismo, la Fed está mirando de cerca los datos de empleo, que flaquean, y hay que ver dos cosas: el suministro y la demanda”, explicó.

Elder estima que la población activa que busca trabajo se ha reducido desde la era Biden, ya que la inmigración ha bajado a la mitad. A esto se suman las deportaciones que lleva a cabo la administración Trump. Además, la gente no está buscando cambiar de empleo y las empresas no despiden pero tampoco hacen nuevas contrataciones. “Esto todavía no es un problema”, evaluó.

Sin embargo, Elder cree que solo se vio el 30% del efecto de las tarifas aduaneras sobre la inflación y el empleo. “Creemos que hay alrededor de un 18% por venir, y que el crecimiento económico se va a debilitar, pero hasta un punto de un slowdown, no habrá una recesión”, señaló a Funds Society el Managing Director para Iberia y Latam de BNY Investments.

“Creemos que Powell ve esta realidad -continuó-, pero el mercado interpreta otra cosa: descuenta cinco o seis bajadas de tasas. Creemos que es demasiado agresivo mirando los datos; las cifras no reflejan esas bajas. Entonces, la clave es no hacer tanto foco en lo que dice el mercado. Seis bajadas de tasas sería recesivo para la economía, y no es lo que vemos en los datos. Este año estimamos que habrá dos bajadas de tasas más”.

Visión global de emergentes

La gestora tiene una visión global de los mercados emergentes con cualidades en común, pero estudia caso por caso, país por país, a la hora de invertir. “Vemos a Latam dentro de un contexto diversificado y teniendo en cuenta que los mercados emergentes conforman un conjunto heterogéneo de países que suelen tener cosas en común por los ciclos de la economía y la debilidad del dólar. Sin embargo, en nuestro enfoque es primordial la situación geopolítica, porque si hay ruido o riesgo de país se produce un efecto contagio y entonces no invertimos en ese crédito”, desglosó.

En este momento, BNY Investments es positivo respecto a China por los estímulos que pueden venir para áreas de IA y tecnología; le gustan también otros países asiáticos y la India, por el crecimiento de su clase media. “Son cambios estructurales a nivel demográfico que nos ayudan a buscar ideas”, señaló.

De México, miran especialmente a las empresas más favorecidas por el nearshoring; de Argentina monitorean el ruido político por la cercanía de las elecciones de medio término pero encuentran oportunidades en los bonos en dólares, que ofrecen rentabilidades del 15%; en Chile, interesa la exposición a materias primas, “pero siempre dentro del contexto, evaluando el efecto de la geopolítica sobre los activos de nuestras carteras, viendo si es coherente la política monetaria y con una mirada fundamental”, aclaró.

Dentro del continente americano, la gestora ve un brillo especial en Brasil. “Es el mercado más barato de Latam ahora mismo; lo que hay ahí es mucho ‘deep value’, es un país con muy buenas empresas y con mucho potencial. Y estamos viendo mucho interés de clientes argentinos en el mercado de Brasil por el trade electoral”, indicó Elder. La gestora tiene el único fondo activo de acciones offshore de Brasil, el BNY Mellon Brazil Equity Fund, un fondo de convicción que invierte en unas 30 empresas seleccionadas del índice Bovespa.

En su última reunión, correspondiente al mes de septiembre, la Comisión Clasificadora de Riesgo (CCR), entidad a cargo de determinar en qué instrumentos pueden invertir los fondos de pensiones chilenos, le dio luz verde a una batería de ETFs, ampliando las opciones de vehículos cotizados en bolsa de las AFP. Además, se aprobaron un fondo mutuo domiciliado en el extranjero de Bci y las inversiones con tres gestoras extrajeras de alternativos.

Seis de los ETFs aprobados cotizan en EE.UU. Se trata del fondo U.S. Equity Research ETF, de T. Rowe Price; dos vehículos de Wisdom Tree, llamados U.S. Quality Growth Fund y U.S. Value Fund; y tres estrategias de Vanguard: Core Bond ETF, Core-Plus Bond ETF y U.S. Minimum Volatility ETF.

La CCR también entregó su visto bueno a cuatro vehículos indexados de Xtrackers, domiciliados en Luxemburgo. Estas son las estrategias de deuda corporativa EUR Corporate Bond Short Duration SRI PAB UCITS ETF, EUR Corporate Bond SRI PAB UCITS ETF, EUR High Yield Corporate Bond UCITS ETF y J.P. Morgan USD Emerging Markets Bond UCITS ETF.

Con esto las AFPs tienen la opción de complementar sus carteras de activos con estos vehículos, reforzando la ya robusta apuesta de los fondos de pensiones chilenos por fondos cotizados en bolsa.

Según cifras de la Superintendencia de Pensiones al cierre de agosto, el sistema gestionaba 31.849 millones de dólares en títulos representativos de índices accionarios, lo que representa un 27,9% de la cartera internacional. En el caso de los bonos, la tenencia es más modesta, con 467 millones de dólares en títulos representativos de índices de renta fija, equivalente a un 0,4% de las inversiones extranjeras.

En el caso de las cuotas de fondos mutuos extranjeros, la reunión de septiembre de la CCR trajo una sola aprobación: el Latin American Equity Fund, un fondo accionario gestionado por la SICAV de la firma financiera chilena Bci y domiciliado en Luxemburgo.

Inversiones alternativas

Fuera del reino de las inversiones líquidas, la Comisión dio luz verde a las estrategias de inversión y operaciones de co-inversión a tres firmas internacionales, llamadas CapVest, Inflexion Private Equity Partners y WindRose Health Investors. En el caso de las tres, la aprobación involucra sólo las inversiones en capital privado.

CapVest, fundada en 1999 y con oficinas en Londres, Nueva York y Dublín, apuesta a invertir en “industrias altamente resilientes”. Su estilo de inversión involucra adquirir participaciones controladoras y apostar por un número pequeño de compañías de portafolio. En términos de sectores, el alcance es variado, incluyendo empresas de SaaS, alimentos y salud.

Inflexion, por su parte, cuenta con nueve ubicaciones globales y una cartera de 16.000 millones de libras esterlinas (unos 21.560 millones de dólares), con más de 25 años de track record. El fuerte de la firma es el espacio mid-market europeo, con tres grandes líneas de inversión: Buyout, Partnership Capital y Enterprise.

La triada la completa WindRose, que –como delinea su nombre– está dedicada a la inversión en el sector de cuidado de la salud. El foco, según consigna su portal institucional, está en compañías que “se están encargando de las necesidades más urgentes de la salud con innovación”.

LinkedInEnrique Sanz Fernández-Lomana, presidente de Mutualidad

Mutualidad, entidad aseguradora que ofrece soluciones de ahorro e inversión a profesionales y sus familias, ha presentado su Plan Estratégico 2025-2028, una hoja de ruta que busca continuar la senda de la compañía como uno de los principales grupos aseguradores de vida-ahorro en España, con un modelo más abierto, innovador y socialmente comprometido. Mutualidad pone el foco en 2028 con una propuesta de creación de valor, crecimiento, excelencia operativa y cultura centrada en las personas con su propósito y valores en el epicentro. Entre las medidas que plantea para reforzar la propuesta en inversión, está la creación de una socimi y gestora propia.

“Nuestro propósito está más vigente que nunca: mejorar la calidad de vida de nuestros mutualistas y contribuir a una sociedad más colaborativa, justa e inclusiva. Este plan refleja esa ambición: crecer, transformarnos y reforzar la confianza que depositan en nosotros más de 210.000 mutualistas”, ha afirmado el presidente de Mutualidad, Enrique Sanz Fernández-Lomana.

Una propuesta de valor diferencial

La nueva estrategia refuerza la propuesta de valor de Mutualidad, que va más allá del ámbito financiero y que está diseñada para acompañar a los mutualistas en todas las etapas de su vida.

En este sentido, Mutualidad reforzará su propuesta en ahorrovoluntario, con soluciones que abarcan desde el ahorro precautorio y para la jubilación, hasta productos colectivos adaptados a empresas y profesionales. En paralelo, impulsará la oferta en inversión –con el actual Unit Linked y la potencial creación de una socimi y gestora propia– y en segurospersonales, que incluyen fallecimiento, accidentes, salud, dependencia, enfermedades graves y decesos.

Mutualidad ampliará también su apuesta por los servicios de prevención y cuidados, con especial foco en la etapa senior. Entre las novedades destacan productos para la dependencia, licuación de patrimonio, así como soluciones vinculadas a cuidados, residencias y servicios a domicilio.

Este modelo diferencial ya se refleja en los resultados: solo en 2024, Mutualidad generó 479 millones de euros de valor económico y social para sus mutualistas, muestra tangible de su capacidad para combinar rentabilidad con compromiso social.

Crecimiento orgánico e inorgánico

El plan persigue un crecimiento equilibrado que combine la expansión orgánica y el crecimiento inorgánico. Por un lado, reforzará su apuesta por el colectivo de los profesionales del Derecho con nuevos productos al tiempo que potenciará la apertura del modelo de negocio a todos profesionales más allá de la abogacía.

Además, Mutualidad destinará entre 400 y 600 millones de euros a adquisiciones y alianzas estratégicas, con el objetivo de acelerar su diversificación y consolidarse en segmentos clave como ahorro, inversión y seguros personales.

Transformación digital y cultural

Para hacerlo posible, Mutualidad invertirá más de 60 millones de euros en transformacióndigital hasta 2028, modernizando canales, impulsando la inteligencia artificial y simplificando procesos.

Esta apuesta tecnológica se acompañará de una transformación cultural que refuerce el talento, la colaboración y el liderazgo humanista. Como parte de esta evolución, Mutualidad ha creado la Oficina de Transformación, que será la encargada de velar por el correcto cumplimiento del plan.

El director general de Mutualidad, Fernando Ariza, lo resumió así: “Nuestro reto es convertirnos en una mutualidad más grande, fuerte, inclusiva y sostenible. Queremos estar más cerca de más profesionales, ofrecerles un servicio excelente y ser un referente en innovación aseguradora”.

Con estas palancas, la entidad se ha fijado metas claras para 2028: aumentar el número de mutualistas hasta un rango entre 226.000 y 272.000; crecer en primas entre 795 y 985 millones de euros; mantener una ratio de solvencia superior al doble de lo exigido por el regulador, entre 175% y 225%; mantener altos estándares de satisfacción del mutualista y el equipo humano; y lograr la certificación BCorp, que acredita a las empresas con los más altos estándares de impacto social y ambiental.

Una entidad en crecimiento

En 2025, los resultados confirman la solidez del modelo: hasta agosto, Mutualidad alcanzó 500 millones de euros en primas, un 40% más que en el mismo periodo de 2024. A ello se suman los 114 millones de Avanza Previsión, que creció un 62% interanual, lo que eleva el volumen total de primas del grupo a 614 millones de euros en los primeros ocho meses del año. Con esta tendencia, el Grupo Mutualidad prevé superar los 850 millones de euros en primas al cierre de 2025, consolidando un crecimiento histórico.

En términos de ahorro gestionado, a los más de 10.975 millones de Mutualidad se suman los 344 millones de Avanza Previsión, lo que sitúa el total del grupo en más de 11.300 millones de euros.

El director general de Grupo Mutualidad, Rafael Navas, señaló: “Estas cifras confirman la solidez de nuestro modelo y nos permiten mirar al futuro con ambición. Nuestro objetivo es seguir creciendo en volumen y relevancia, reforzar la solvencia y consolidar a Grupo Mutualidad como un actor clave en el sector asegurador”.

Con el inicio de octubre todo indica que está por definirse la situación de CI Banco, Intercam y Vector Casa de Bolsa, entidades financieras mexicanas acusadas el pasado 25 de junio por el Departamento del Tesoro de Estados Unidos de permitir operaciones de lavado de dinero, y amenazadas con ser desconectadas del sistema financiero de ese país. Amenaza que, después de dos prórrogas, tendría su plazo fatal el próximo día 20.

Vector Casa de Bolsa, firma que prácticamente había reducido a nada su comunicación corporativa tras el escándalo, anunció este miércoles la transferencia ordenada de sus activos a Finamex Casa de Bolsa, incluyendo su gestora de fondos de inversión (Vector Fondos). La noticia es llamativa no solo por el negocio que representa, sino porque se trataba de la única institución financiera de las tres acusadas que no había registrado movimiento alguno relacionado con sus activos.

La casa de bolsa aclaró que la transferencia no se trata de una fusión ni de una adquisición de la licencia ni de la sociedad anónima de Vector, sino exclusivamente de una transferencia de cartera y activos de clientes.

“Tras un riguroso y responsable proceso de análisis, Vector determinó que la mejor alternativa era llevar a cabo una transferencia ordenada de sus activos a Finamex Casa de Bolsa, una institución con más de cinco décadas de trayectoria, reconocida por su solvencia, profesionalismo y compromiso con el desarrollo financiero de México”, explicó la institución en un comunicado.

Vector resaltó que, con esta operación, las inversiones y activos de los clientes permanecen íntegros y debidamente respaldados, bajo los mecanismos de custodia y supervisión establecidos por la regulación mexicana, y custodiados por el Instituto para el Depósito de Valores (Indeval), lo que asegura su resguardo y disponibilidad conforme a las disposiciones legales aplicables.

De acuerdo con Vector, los promotores y asesores que actualmente están atendiendo a los clientes en esa entidad se integrarán a Finamex, por lo que podrán contar con la misma calidad, cercanía y esmero. La operación está sujeta a la obtención de las autorizaciones regulatorias correspondientes.

El comprador del negocio

“Finamex adquirirá, a través de su sociedad operadora de fondos de inversión o cualquier otra afiliada que designe, las acciones representativas del capital social fijo de las que es titular Vector Fondos, S.A. de C.V. en 21 fondos de inversión”, puntualizó la entidad en un breve comunicado.

Finamex fue fundada originalmente como Valores Finamex, S.A. de C.V. en 1974. Fue en el año 1992 cuando se constituye la entidad actual, Casa de Bolsa Finamex, S.A.B. de C.V. En 2024, Finamex operó un volumen de 1,48 billones de pesos mexicanos (alrededor de 74.000 millones de dólares) en el mercado de capitales, lo que la consolidó como líder en importe operado ese año, con un incremento de 360.000 millones de pesos (18.000 millones de dólares), respecto al año anterior.

Con la noticia, Vector Casa de Bolsa se suma a las instituciones bancarias CI Banco e Intercam, que han desmantelado parte de sus negocios, lo que incrementa la expectativa del mercado en el sentido de que las tres están heridas de muerte y poco futuro tienen incluso si logran sortear las sanciones del Tesoro estadounidense, la acusación por sí sola fue devastadora para sus operaciones y casi mortal en un factor esencial en cualquier parte del mundo para una institución financiera: la confianza.

En julio de 2025, unos días después del anuncio del Departamento del Tesoro, la Secretaría de Hacienda y Crédito Público determinó transferir “temporalmente” el negocio fiduciario de CI Banco e Intercam a otros bancos, como una media preventiva, esa temporalidad parece que será definitiva. Pero, ¿qué tan grande era este negocio para los bancos?

Impacto en el negocio de fideicomisos

El negocio fiduciario del sistema bancario mexicano –fideicomisos administrados por bancos– se estimaba al cierre del primer trimestre del año en 11 billones de pesos (alrededor de 594.600 millones de dólares).

En el mercado fiduciario de México CI Banco era la institución dominante con una participación aproximada del 26% del mercado, lo que equivale a un monto de casi 3 billones de pesos (162.162 millones de dólares).

Intercam, por su parte, tenía una participación mucho menor, alrededor de 67.941 millones de pesos (alrededor de 3.672,48 millones de dólares) bajo administración fiduciaria, lo que corresponde al 1% del total del mercado.

En un reporte de HR Ratings se menciona que, al cierre del año pasado, el negocio fiduciario representaba prácticamente 10% de los ingresos totales de CI Banco, mientras que no había estimaciones sobre los ingresos de Intercam ligados a su negocio fiduciario.

Pero, los fideicomisos no lo son todo. El daño reputacional es incalculable y no tanto por la salida de recursos producto de la cancelación de cuentas de los clientes en estos bancos, sino porque recuperar la confianza será una tarea de muchos años en caso de que mantengan sus operaciones, si logran sortear el siguiente plazo fatal del Departamento del Tesoro.

Caída en las operaciones

Según cifras de la Comisión Nacional Bancaria y de Valores (CNBV), en junio, tras los señalamientos de FinCEN y el Departamento del Tesoro estadounidense, CI Banco e Intercam registraron una salida conjunta de 16.132 millones de pesos en depósitos de sus clientes (872 millones de dólares).

Solo en el caso de CI Banco sus depósitos cayeron de 50.948 millones de pesos a 38,175 millones (de 2.753,95 a 2.063,51 millones de dólares), lo que implica una caída de 12.773 millones de pesos (690,43 millones de dólares). Es decir, una caída de 25,33% en un solo mes.

El caso de Intercam no es distinto, aunque debido a su tamaño las cifras pueden ser menos impactantes, el registro de depósitos de sus clientes pasó de 40.172 a 36.849 millones de pesos (De 2.171,46 a 1.991,84 millones de dólares), equivalente a una caída de 8,53% en el mismo mes.

CI Banco también ha visto restringidas sus operaciones de manera significativa. Por ejemplo, su área de transacciones cambiarias prácticamente está suspendida de manera informal para evitar cualquier operación que pudiera comprometer su ya complicada situación ante las autoridades financieras de México y Estados Unidos.

Además, se canceló de manera unilateral el acuerdo que respaldaba la emisión de tarjetas de crédito por parte de la institución, y las calificadoras de valores, especialmente en el caso de Fitch Ratings, han degradado su calificación.

Intercam de plano es considerado casi un “cascarón bancario”. La marca como tal tiene poco futuro en caso de que sobreviva a las sanciones previstas por parte de EE.UU., tanto así que apenas el 20 de agosto Kapital Bank, hasta ese momento una de las instituciones bancarias más pequeñas del mercado mexicano, informó que adquirió activos de Intercam Banco, de la casa de bolsa y de Intercam fondos.

La institución crediticia comparadora también informó que invertirá 100 millones de dólares al negocio para apoyar a los clientes de Intercam.

Igualmente se han confirmado noticias en el sentido de que Bankaool, otro banco pequeño del sistema, contrató a más de 280 personas de la mesa de cambios de Intercam. Actinver, una gestora de fondos de inversión, informó que se quedó con varios fideicomisos que manejaba CI Banco, principalmente los vehículos inmobiliarios conocidos como Fibras.

Vector y el factor político

Apenas el año pasado, Vector Casa de Bolsa celebró con bombo y platillo los que definió como sus primeros 50 años de existencia. En aquel momento, su dueño, el empresario Alfonso Romo Garza, dijo ante los medios que el futuro de su empresa era promisorio y brindó por los próximos 50 años.

“El gran objetivo de Vector consiste en alcanzar para 2025 el hito de los 300.000 millones de pesos en activos administrados (15.790 millones de dólares), para consolidarse como la mejor Casa de Bolsa independiente del sistema y seguir haciendo historia”, decían a medios de comunicación Garza y Edgardo Cantú Segovia, director general de la entidad bursátil, durante la celebración.

Alfonso Romo no es un empresario más, pese a no estar considerado actualmente en el Top 20 de los más acaudalados del país –el dato más reciente de su fortuna personal data del lejano 1998 cuando se estimaba que contaba con 2.400 millones de dólares–, su notoriedad en los años recientes ha sido incluso mayor a la de los grandes empresarios de México.

Romo Garza fue jefe de la oficina de la presidencia entre el 1 de diciembre de 2018, cuando inició el mandato de Andrés Manuel López Obrador, hasta el 2 de diciembre de 2020. Su renuncia, casi cuatro años antes de que finalizara el mandato del presidente no lo exentó de quedar ligado a esa administración.

Las razones de su salida, de la que estaba considerada la oficina más influyente del gobierno mexicano, nunca se conocieron a ciencia cierta, pero siempre fue considerado como uno de los artífices de la llegada al poder del entonces opositor y aspirante por más de una década a la presidencia de México.

Por lo tanto, la acusación de lavado de dinero por parte del Departamento del Tesoro contra la empresa más importante del conglomerado empresarial encabezado por Romo Garza, se convierte en un importante factor político, considerando que el actual gobierno emana del mismo partido de López Obrador.

Romo Garza no ha dicho una sola palabra, mientras que Vector Casa de Bolsa solamente había emitido un comunicado el mismo día en el que se conocieron las acusaciones de lavado de dinero. Desde entonces no se decía nada, la empresa trató de llevar a cabo sus operaciones con normalidad todos estos meses.

Foto cedidaLeandro Serrano, director de Operaciones de Anta AM

Anta Asset Management traslada su gama de vehículos líquidos a Luxemburgo mediante el registro de Anta AM LUX SICAV con el objetivo de aprovechar las ventajas que ofrece una de las principales plazas financieras de Europa. Luxemburgo destaca por su marco regulatorio robusto y por su capacidad para impulsar la distribución transfronteriza de productos de inversión, lo que permite a Anta AM consolidar su vocación internacional.

En paralelo, la firma ha decidido acometer una reestructuración estratégica de su oferta de inversión concentrando sus estrategias de renta fija en un solo fondo, Anta Quality Short Duration Bond Fund, diseñado para responder al actual escenario de mercado. Este vehículo busca equilibrar seguridad y rentabilidad, invirtiendo a nivel global en bonos gubernamentales y corporativos de alta calidad crediticia, con un enfoque orientado a preservar capital y proporcionar retornos estables.

La gestora mantendrá, además, su fondo de renta variable global, bajo la denominación Anta Quality Global Equity Fund. Una estrategia compuesta por una cartera ampliamente diversificada y formada por compañías de alta calidad.

Con esta reorganización, Anta AM persigue optimizar su estructura de productos, facilitar el acceso a una base más amplia de inversores internacionales y reforzar su marco regulatorio al operar bajo la supervisión de la Commission de Surveillance du Secteur Financier (CSSF) de Luxemburgo, manteniendo asimismo la supervisión de la CNMV en España.

“Esta reestructuración responde a nuestra visión de largo plazo: dotar a nuestros productos de mayor competitividad, eficiencia y capacidad de distribución, al tiempo que garantizamos un acceso más ágil y sólido a inversores nacionales e internacionales”, ha señalado Leandro Serrano, director de Operaciones de Anta AM.

Un enfoque en calidad y consistencia

La filosofía de inversión de Anta AM sigue firmemente anclada en la búsqueda de calidad, innovación, sostenibilidad y consistencia en los resultados. La nueva gama estará compuesta por un fondo de renta fija corto plazo -con un perfil prudente, orientado a preservar el capital y ofrecer visibilidad en los retornos. Estará compuesto por emisores de elevada solvencia y calidad crediticia, una duración media de entre 0 y 3 años con estrategias adaptadas al actual entorno de tipos de interés- y un fondo de renta variable global, ampliamente diversificado, con un enfoque en compañías de calidad, seleccionadas bajo un riguroso método de análisis fundamental bottom-up, con modelos de negocio sólidos, elevados flujos de caja, balances saneados y ventajas competitivas sostenibles.

El proceso de inversión continuará caracterizándose por un estricto control del riesgo y una gestiónactiva diseñada para construir carteras robustas y resilientes a medio y largo plazo.