Según la última encuesta realizada por CrossLedger Capital el 90% de los inversores profesionales busca enfoques innovadores para gestionar los rendimientos de los activos digitales y un 20% quiere innovación con un estricto control del riesgo, mientras que el 68% está explorando la innovación aunque tiene aversión al riesgo. El estudio, realizado con fondos de pensiones, gestores de patrimonios, gestoras, family offices y hedge funds de 13 países, muestra que no sólo se trata de tener acceso a los activos digitales, si no de acercar con cómo abordarlos.

Esta búsqueda de los inversores comienza a estar alineada con las firmas de inversión ya que, según los datos de la cuesta, tan solo un 10% de las firmas -procedentes de EE.UU., Reino Unido, EAU, UE, Brasil, Singapur, Corea del Sur, Suiza y Hong Kong -se mostró escépticas respecto a los activos digitales o prefirieron las estrategias de crédito tradicionales. Ahora bien, un 82% cree que es esencial o importante que las cuestiones operativas sean gestionadas por un socio externo de confianza a la hora de adoptar nuevas soluciones de inversión generadoras de rendimiento.

Otro dato llamativo es que un 83% afirma que la disponibilidad de datos transparentes y referencias independientes es esencial o importante a la hora de considerar una nueva estrategia de inversión. Según muestran las conclusiones de la encuesta la transparencia del activo subyacente y del prestatario se considera lo más importante para la confianza a la hora de asignar a nuevas plataformas o estrategias de inversión, con un 73% que la selecciona, mientras que el 70% señala el cumplimiento integrado y los informes KYC. Alrededor de la mitad (46%) afirma que la auditoría o valoración de los rendimientos por parte de terceros les daría confianza a la hora de invertir.

«Los inversores institucionales están adoptando rápidamente los activos digitales como una clase de activos y ampliando su enfoque en estrategias de rendimiento digital. La gestión de las tenencias de activos digitales y la maximización de los rendimientos todavía pueden ser complejas y desafiantes para los inversores institucionales y los gestores de patrimonio y, claramente, todavía están preocupados por los riesgos, lo que pone de relieve la necesidad de contar con socios externos de confianza», señala Graham Cooke, consejero delegado y fundador de Brava.

En opinión de Fiona King, directora general de CrossLedger Capital, «estamos viendo un número creciente de instituciones tradicionales que buscan activamente alternativas al crédito corporativo. Un fondo de crédito basado en stablecoin está demostrando ser una solución convincente, ya que ofrece una mayor transparencia, una liquidación más rápida y la posibilidad de obtener rendimientos atractivos y no correlacionados».

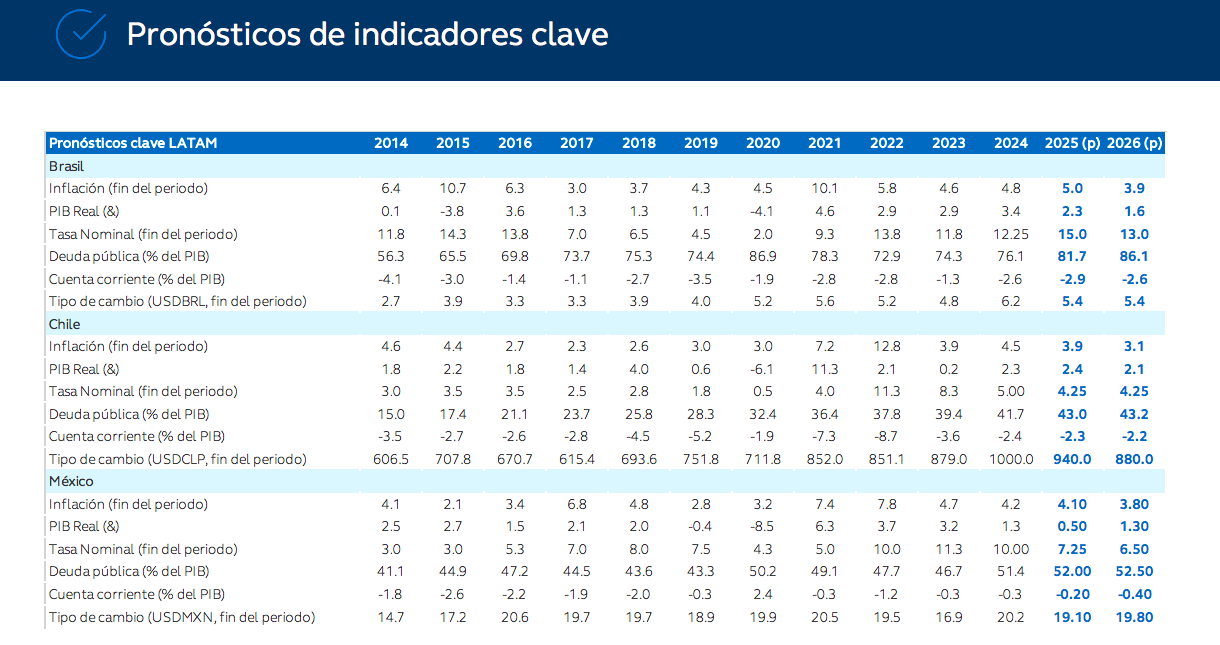

Una de las observaciones más repetidas entre los expertos de las gestoras internacionales es que los países de América Latina están en una posición relativamente ventajosa frente a los riesgos arancelarios en comparación con otras regiones. Sin embargo, según recoge Principal AM en sus perspectivas económicas, esta realidad podría estar cambiando, en especial para Brasil y Chile.

“Aunque el impacto sobre el crecimiento podría ser limitado, las incertidumbres sobre los efectos de los aranceles podrían generar mayor volatilidad en la región, justo en un momento en que las discusiones sobre elecciones locales cobran mayor relevancia. La buena noticia podría estar relacionada con la inflación. Con una actividad económica más lenta, si las monedas se mantienen estables gracias a un dólar más débil (DXY), los anuncios de aranceles podrían tener un efecto desinflacionario en la región”, apuntan.

Brasil: mantener el ritmo

Según la gestora, los datos económicos más recientes confirmaron que el crecimiento se está desacelerando en Brasil. “Aunque el PIB del segundo trimestre sorprendió positivamente al crecer 0,4% trimestral, los detalles subyacentes apuntan a una desaceleración económica más amplia, con un debilitamiento tanto del consumo como de la inversión. Más importante aún, los datos preliminares de julio y agosto sugieren una desaceleración más pronunciada en el tercer trimestre”, comentan.

De cara al futuro, destacan que el panorama de inflación a corto plazo sigue siendo favorable. Por ello, sostienen que el buen comportamiento del tipo de cambio y la fuerte desaceleración de la inflación mayorista apuntan a un sesgo bajista para la inflación en los próximos meses. “Como resultado, las expectativas de inflación para 2025 han seguido disminuyendo en las últimas semanas, mientras que las expectativas a largo plazo permanecen desancladas. En este escenario, aumentan las probabilidades de que el Banco Central inicie el ciclo de relajación monetaria en los próximos meses. A pesar de la necesidad de mantener restricciones monetarias elevadas, la desaceleración de la actividad y el comportamiento de la inflación permiten cierto margen para un alivio inicial. Ajustamos nuestra proyección para el inicio de recortes de tasas al primer trimestre de 2026, con una tasa terminal de 13% al cierre del año”, añaden.

Chile: contracción por factores temporales

En el caso de Chile, el informe de Principal AM destaca que la actividad económica creció 1,8% interanual en julio, ligeramente por debajo de la expectativa mediana del mercado de 1,9%, marcando la expansión más débil desde febrero. Por su parte, en agosto, la inflación registró una variación mensual de 0,0%, sorprendiendo a la baja en relación con las expectativas. Como resultado, la inflación general bajó de 4,3% en julio a 4% interanual, acumulando 2,9% en lo que va de 2025

“La actividad avanzó 1% respecto al mes anterior y 2,3% en comparación anual, lo que refleja cierta resiliencia, pero también señales de desaceleración. La caída en el sector minero fue uno de los principales factores detrás del resultado; sin embargo, gran parte de esta contracción está vinculada a factores temporales, como los efectos de los aranceles internacionales y el accidente en la mina El Teniente, lo que sugiere que la recuperación en el sector podría tardar más, aunque las perspectivas a mediano plazo siguen siendo favorables”, explica.

Según la visión de la gestora para Chile, aunque la inflación general sigue encaminada a converger al objetivo de 3% para el tercer trimestre de 2026, “el proceso será más lento y dependerá de la evolución de la demanda interna y los costos laborales, dejando la política monetaria en una postura neutral y dependiente de los datos en los próximos meses”.

México: continúa la expansión

Por último, en el caso de México, la gestora destaca en sus perspectivas que la estimación final del PIB del segundo trimestre de 2025 confirmó que la economía se expandió por segundo trimestre consecutivo, con un crecimiento de 0,6% trimestral (ajustado por estacionalidad) y 1,2% interanual (ajustado). “Aunque ligeramente por debajo de la estimación preliminar (0,7% trimestral), el resultado aún apunta a una transición más sólida hacia la segunda mitad del año. El crecimiento del PIB en el segundo trimestre fue impulsado principalmente por dinámicas heterogéneas dentro del sector servicios, respaldadas por salarios reales e ingresos familiares estables. El crecimiento acumulado en lo que va del año se ubica en 0,9% para el primer semestre de 2025, lo que sugiere que la economía ha logrado evitar una contracción leve a pesar de los persistentes desafíos”, apunta el informe de la gestora.

Sobre la inflación, el documento señala que el repunte experimentado en agosto se debió a “efectos base”. Observa que la inflación en servicios sigue elevada, reflejando una actividad terciaria resiliente, mientras que los precios de mercancías aún enfrentan presiones cíclicas y de cadenas de suministro, como lo sugieren las encuestas empresariales recientes.

“De cara al futuro, si la inflación general y subyacente se mantienen cerca de los niveles actuales, es probable que continúe el ciclo de relajación, especialmente considerando que la desaceleración del mercado laboral en EE.UU. le da margen a la Fed para retomar sus propios recortes”, concluye el documento.

El primer lunes de octubre se celebra el Día de la Educación Financiera, una jornada que tiene como objetivo concienciar sobre la importancia de promover conocimientos financieros y mejorar la educación financiera de la población. Este año, la 11ª edición del Día de la Educación Financiera cuenta con el lema “Infórmate. Planifica. Decide” y se celebará con un acto central en la sede de la Comisión Nacional del Mercado de Valores (CNMV) de Barcelona. La jornada también se podrá seguir en streaming a través de www.finanzasparatodos.es.

El objetivo de esta convocatoria, impulsada desde el Plan de Educación Financiera promovido por la CNMV, el Banco de España y el Ministerio de Economía, Comercio y Empresa con la participación de entidades colaboradoras de diferentes ámbitos, es concienciar a la sociedad de la importancia de adquirir conocimientos sobre finanzas personales para resolver situaciones cotidianas.

El evento contará con la presencia del presidente de la CNMV, Carlos San Basilio, la subgobernadora del Banco de España, Soledad Núñez, la directora General del Tesoro y Política Financiera, Carla Díaz, e intervendrá el piragüista español Saúl Craviotto, bicampeón olímpico, cuatro veces campeón mundial y tres veces campeón de Europa, que explicará la importancia de la planificación financiera durante su carrera. Asimismo, se entregarán los Premios Finanzas Para Todos y se celebrará la final del Concurso Escolar de Educación Financiera, que este año estrena la categoría cadete.

La educación financiera es uno de los ejes de trabajo de la Comisión Europea, que recientemente ha publicado su Estrategia de Educación Financiera, que tiene por objeto ayudar a los ciudadanos a tomar decisiones acertadas, mejorando en última instancia su bienestar, su seguridad financiera y su independencia. El programa incluye una estrategia de alfabetización financiera que se basa en cuatro pilares que se refuerzan mutuamente: coordinación y mejores prácticas; comunicación y sensibilización; financiación de iniciativas de educación financiera, incluida la investigación, y seguimiento de los avances y evaluación de los efectos.

Un estudio elaborado por UCI (Unión de Créditos Inmobiliarios), entidad especialista en financiación sostenible, destaca que 7 de cada 10 españoles (69%) considera esencial que los centros educativos impartan conocimientos financieros. Asimismo, opinan que los 12 años es la edad adecuada para formar a los alumnos en estos contenidos; que el ahorro (68%) debería ser una de las principales competencias que se deben impartir, seguido de la creación de un presupuesto personal (64%) y la planificación para el futuro (60,2%).

Webinars y pódcast financieros

Otros organismos de relevancia en el ámbito de las finanzas, como BME, también contarán con actos en los que destacarán la importancia de la educación financiera en la toma de decisiones relacionadas con la inversión. Así, la sociedad gestora de los mercados de valores españoles organiza un programa de actividades que arranca con un toque de campana en la Bolsa de Barcelona. Con este acto, BME se suma a la iniciativa “Ring the Bell for Financial Literacy” que promueven la Federación Mundial de Bolsas (WFE) e IOSCO como parte de la World Investors Week. Le seguirá una serie tres webinars que organiza Instituto BME basados en el lema de este año para la semana de la Educación Financiera -“Infórmate. Planifica. Decide”- en la que BME participa como miembro de la iniciativa Finanzas para Todos.

Una efeméride a la que se suman entidades y gestoras del panorama español. Por ejemplo, el Instituto Santalucía da todo el protagonismo y el liderazgo a los jóvenes estudiantes a la hora de reivindicar que la educación financiera, clave en su futuro como ciudadanos responsables, sea una asignatura obligatoria. Con este objetivo, ha lanzado una campaña en redes sociales donde, con sus propias palabras, alumnos de diferentes institutos de nuestro país piden que la educación financiera se incluya en el currículo oficial.

El mensaje de esta campaña, “La asignatura pendiente”, es “dejar claro que una educación económico-financiera no es un lujo, ni una habilidad para unos pocos, sino una necesidad vital, un derecho educativo y una herramienta de libertad personal”, explica el organismo en un comunicado.

La iniciativa no solo aborda el uso del dinero, sino también la comprensión del sistema económico, el valor del emprendimiento como motor económico y social, la gestión de recursos personales y colectivos y la inversión responsable como práctica ciudadana. Se trata de una de las múltiples iniciativas del Instituto Santalucía para reducir la brecha de alfabetización financiera desde edades tempranas, promover hábitos saludables de ahorro y conectar a los jóvenes con la toma de decisiones económicas reales.

Por su parte, CFA Society Spain -sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión- y la Fundación Fide han unido esfuerzos para lanzar Finalfabetos, el pódcast destinado a luchar contra el analfabetismo financiero y promover una formación financiera accesible y abierta.

A lo largo de diez episodios que se publicarán entre 2025 y 2026, Finalfabetos reunirá a expertos en economía y finanzas que, con un estilo claro y práctico, explicarán conceptos esenciales para la vida diaria: desde la planificación del ahorro y la elaboración de presupuestos hasta la comprensión de la inflación, los tipos de interés, los mercados financieros o la planificación para la jubilación.

Estos son solo una muestra de las actividades especiales que llevan a cabo algunas entidades y organismos. Porque la educación financiera en muchas de ellas se lleva a cabo a lo largo de todo el año. Por ejemplo, CECA, sus entidades asociadas y su fundación Funcas destinaron en 2024 un total de 3,22 millones de euros a 115 programas de educación financiera en España, lo que supone un incremento del 25% respecto al año anterior.

El Programa Funcas Educa, pilar de esta iniciativa, destinó 2,5 millones de euros en 2024 a la financiación de proyectos en todo el territorio nacional, con una doble vocación: acercar los conocimientos financieros a toda la ciudadanía y garantizar que estos contenidos se adapten a las realidades de cada territorio.

Consideramos que 2025 será un año con dos fases distintas. Tras el impacto inicial del “Día de la Liberación”, los mercados están asimilando una nueva realidad caracterizada por una menor visibilidad política y económica. Este contexto en constante cambio exige cautela, pero también abre la puerta a oportunidades para los inversores con posiciones activas.

El crecimiento se está ralentizando por debajo de la tendencia, de manera uniforme en todas las regiones. Está surgiendo un nuevo marco geopolítico y económico, ya que el anterior modelo global, basado en los persistentes desequilibrios externos de Estados Unidos, ha llegado efectivamente a su fin. Temas como la soberanía europea, que se extiende desde la defensa a otras industrias estratégicas, pueden ofrecer oportunidades en este nuevo panorama.

La diversificación será esencial, incluso en un conjunto más amplio de activos. A medida que los países aplican políticas monetarias y fiscales cada vez más divergentes, el panorama de la inversión mundial se fragmenta cada vez más. Los rendimientos han evolucionado a ritmos diferentes en todo el mundo, lo que subraya la necesidad de diversificar las carteras de bonos.

En EE.UU., es probable que la inflación se acelere de nuevo, en parte debido a los aranceles. En otros lugares, el menor crecimiento debería mantener la inflación moderada. Si la Reserva Federal (Fed) empieza a reducir los tipos, y los mercados perciben que lo hace por motivos políticos más que por la evolución real de la inflación, eso podría generar preocupación o alerta entre los inversores.

Aunque el resto del año pueda traer algunos retos, no parece que la situación vaya a empeorar. Solo noticias realmente negativas harían que los mercados se volvieran más cautelosos, con los inversores buscando proteger sus posiciones en lugar de asumir riesgos. Aun así, con una economía global más débil, los inversores deberían mantener sus carteras flexibles y pensar en incluir algo de exposición al índice de volatilidad para seguir activos y atentos.

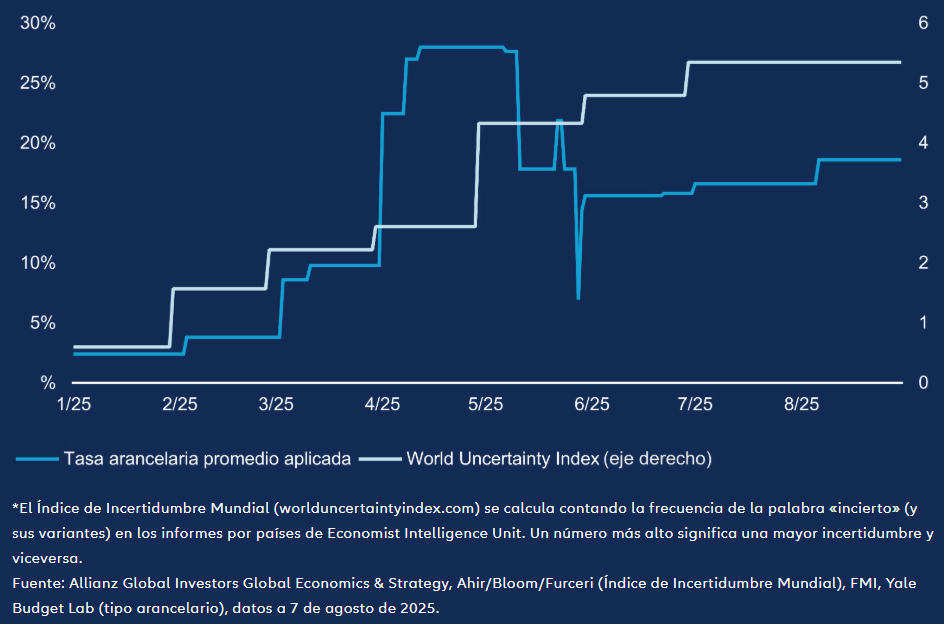

Incertidumbre persistente tras los aranceles

La política arancelaria de EE. UU. ha sido una fuente clave de incertidumbre este año. Pero, aunque los niveles arancelarios han bajado desde su máximo, el World Uncertainty Index* se mantiene en un nivel alto a corto plazo, como se muestra en el gráfico, lo que sugiere que el legado de los aranceles es una economía mundial menos predecible. Aunque esto pueda suponer un reto para el comercio mundial, un entorno con menor visibilidad económica puede ofrecer oportunidades interesantes para los gestores de activos.

Tribuna firmada por Christian Schulz, economista jefe de Allianz Global Investors

En algunos países, como Estados Unidos, cuentan con gran popularidad los planes de pensiones definidos. Estos planes prometen una pensión mensual específica al jubilarse. El plan puede indicar esta prestación como un importe exacto en dólares, como 3.000 dólares al mes al jubilarse. O, más comúnmente, puede calcular la prestación mediante una fórmula que considera factores como el salario y la antigüedad; por ejemplo, el 1,5 % del salario promedio de los últimos cinco años de trabajo, por cada año de antigüedad en la empresa.

Sin embargo, es de gran importancia considerar, que el aumento de los precios, puede erosionar rápidamente el valor de una pensión. Incluso una tasa de inflación moderada puede afectar significativamente al poder adquisitivo a lo largo del tiempo, si la prestación por jubilación no incluye COLA (Cost Of Living Adjustment).

Es decir, el término COLA, hace referencia a un cambio en la prestación por jubilación para compensar la inflación. Los COLA son muy importantes, porque ayudan a garantizar que el poder adquisitivo de los jubilados se mantenga, sin importar cuánto tiempo vivan, ni la rapidez en el alza de los precios, por lo que brindan una protección importante a los jubilados. No obstante, tienen un coste, que debe ser gestionado adecuadamente.

Tras un largo periodo con inflaciones controladas en la mayor parte de los países desarrollados, el año 2022, marcó el año del retorno de la inflación. Si bien las cifras de inflación han disminuido desde entonces, permanecen en algunos países por encima del objetivo del 2 % de los Bancos Centrales y pueden volver a repuntar en el futuro, como ocurrió por ejemplo en la década de los 70. Esto exige una precaución adicional en el manejo de los planes de pensiones con COLA´s, requiriéndose invertir en mayor medida en activos que ofrezcan buenas rentabilidades en entornos inflacionarios.

Aumento de la correlación entre las acciones y bonos

La correlación entre acciones y bonos fue persistentemente negativa entre los años 2000 y 2021. Esta correlación negativa permitió que las acciones y los bonos ofrecieran una diversificación mutua, muy elevada. Sin embargo, desde 2022, esta correlación ha comenzado a ser positiva, algo que ya ha ocurrido en el pasado. Una continuidad en la correlación positiva entre acciones y bonos, y la disminución de la diversificación complementaria entra ambas clases de activo que esto implica, debe conducir a los gestores de planes de pensiones, a revaluar su asignación de activos y la gestión del riesgo de los planes.

Lamentablemente no hay un único dato o política macroeconómica que determine el signo de la correlación entre acciones y bonos, por sí sólo. Por lo tanto, evaluar los riesgos de un cambio de régimen, requiere prestar atención a diferentes métricas financieras y políticas monetarias y fiscales.

La volatilidad de los rendimientos de los bonos ha sido de dos a tres veces mayor durante periodos de correlación positiva que durante los regímenes de correlación negativa. Los períodos con tipos de interés más altos y volátiles se asocian con una correlación positiva entre acciones y bonos, mientras que los períodos con tasas más bajas y estables se asocian con una correlación negativa. Si bien no existe un «número mágico», históricamente cuando los rendimientos de los bonos superan el 5% es cuando los precios de las acciones suelen corregir, incrementándose la correlación.

Suponiendo que los flujos de caja de las acciones se ven afectados en gran medida por el crecimiento económico, si el crecimiento económico y los tipos de interés tienden a fluctuar conjuntamente (covt (∆c,∆i) > 0), la correlación entre acciones y bonos tenderá a ser negativa, ya que solo los precios de las acciones se benefician de mayores flujos de caja, mientras que tanto los precios de las acciones como los de los bonos se ven afectados por tipos de interés más elevados. Por el contrario, si el crecimiento económico y los tipos de interés se mueven en direcciones opuestas, la correlación entre acciones y bonos tiende a ser positiva.

Covarianza de la prima de riesgo: En condiciones económicas difíciles, los inversores pueden esperar que los flujos de caja de las acciones disminuyan, pero que los de los bonos se mantengan estables, lo que aumenta la prima de riesgo de las acciones en relación con los bonos. Si los inversores se volvieran menos reacios al riesgo, se esperaría que ambas primas de riesgo (y la diferencia entre ellas) disminuyeran. Las primas de riesgo que se mueven en la misma dirección (covt(∆ERP,∆BRP) > 0) respaldan una correlación positiva entre acciones y bonos, mientras que las primas de riesgo que se mueven en direcciones opuestas (covt(∆ERP,∆BRP) < 0) respaldan una correlación negativa.

La política monetaria basada en reglas favorece una correlación negativa entre acciones y bonos. Por ejemplo, subir los tipos de interés cuando la economía crece, covt(∆c,∆i) > 0 (para combatir la inflación emergente). En cambio, la política monetaria discrecional, por ejemplo, una subida importante de los tipos de interés que frena el crecimiento económico para impulsar el dólar, genera una correlación negativa entre el crecimiento económico y los tipos de interés, covt(∆c,∆i) < 0, y una correlación positiva entre acciones y bonos.

Una política fiscal expansiva puede reducir el ahorro neto, impulsar al alza los tipos de interés y desplazar la inversión privada, restringiendo así el stock de capital y limitando el crecimiento a largo plazo. Asimismo, el aumento del ratio deuda/PIB puede generar presiones al alza sobre los tipos de interés y a la baja sobre el crecimiento (covt(∆c,∆i)<0), lo que favorece una correlación positiva entre acciones y bonos.

En teoría, la coordinación de la política monetaria y fiscal contribuye a mantener una correlación positiva entre acciones y bonos a medida que aumenta el crecimiento y bajan los tipos de interés (covt(∆c,∆i)<0), de forma similar a la política monetaria discrecional. Si la coordinación de políticas se considera permanente, la inflación y las expectativas inflacionarias podrían acelerarse, lo que generaría tipos de interés más elevados y volátiles, un menor crecimiento y primas de riesgo en aumento. Dicho entorno favorecería una correlación positiva entre acciones y bonos, debido a una volatilidad de tipos de interés elevada y una cov(∆c,∆i) negativa.

Cuando la inflación es baja, las correlaciones entre acciones y bonos tienden a ser negativas.

Aumento de la diversificación y de la protección inflacionaria aumentando la inversión en Oro y otros activos alternativos

Según hemos resaltado, un repunte de la inflación supone un incremento en los pagos de pensiones por COLA´s y favorece un aumento de la correlación entre acciones y bonos. Si un gestor, espera inflación elevada en el futuro, puede ser una buena estrategia incrementar las inversiones de commodities en los planes de pensiones.

El oro puede ser una muy buena alternativa, a pesar del reciente incremento de su precio, podemos estar viviendo el inicio de un mercado alcista que se prolongue mucho más. A su vez las mineras de oro ofrecen actualmente un rendimiento de flujo de caja libre superior al de las acciones estadounidenses, y el flujo de caja por acción proyectado para 2026 se acerca a máximos históricos, una métrica que históricamente ha mantenido una fuerte correlación con las rentabilidades de las acciones del sector minero.

Sin duda el entorno actual es muy complejo y exige una gestión más dinámica y profesional de los planes de pensiones definidos, diversificando las inversiones en bonos y acciones, con otros activos alternativos.

Artículo escrito porEduardo Vallez Fernández, CFA, miembro del Comité Asset Owners de CFA Society Spain y Executive director en MdF Family Partners.

DWS ha anunciado la apertura de una oficina en el centro financiero internacional de Abu Dhabi (ADGM, por sus siglas en inglés), para fortalecer su presencia en Oriente Medio, tras haber obtenido el Permiso de Servicios Financieros (FSP), por parte la Autoridad Reguladora de Servicios Financieros (FSRA), lo que le permitirá operar como una empresa regulada de Categoría 4.

Este hito permite a DWS, que cuenta con más de un 1 billón de euros en activos totales bajo gestión (a cierre de 30 de junio de 2025), consolidar su presencia regional bajo el marco regulatorio progresivo del centro financiero de Abu Dhabi con el apoyo total de la Oficina de Inversión (ADIO), marcando así un avance significativo para ofrecer soluciones de inversión completas en Oriente Medio. “Oriente Medio es una zona estratégica de crecimiento para DWS, ya que buscamos aprovechar nuestra posición como puerta de entrada a Europa, conectando clientes, mercados y oportunidades a través de fronteras en una región que mira hacia el futuro y es altamente sofisticada”, detaca Stefan Hoops, CEO de DWS.

Desde la gestora explican que Abu Dhabi es una ubicación clave dentro de una región que se ha consolidado como un centro global de finanzas, innovación e inversión. A partir de ahora, Joe Kiwan se trasladará de París a Abu Dhabi para desempeñar el cargo como director ejecutivo senior de la sucursal de DWS en la zona financiera de Abu Dhabi (ADGM). Continuará en su rol actual como jefe de cobertura para Oriente Medio y África, centrado en la estrategia regional, las relaciones con clientes y las asociaciones estratégicas.

A raíz de este anuncio, Arvind Ramamurthy, director de Desarrollo de Mercado de ADGM, ha declarado: “Felicitamos a DWS, uno de los principales gestores de activos del mundo, por haber obtenido su FSP de la FSRA de Abu Dhabi. Este hito refleja la ambición de la empresa y la solidez del marco regulatorio progresivo e internacionalmente reconocido de ADGM. Como centro financiero internacional líder, ADGM ofrece a los gestores de activos un ecosistema dinámico con acceso a inversores globales, estructuras innovadoras y una comunidad colaborativa que fomenta el crecimiento sostenible. Nos complace dar la bienvenida a DWS a nuestro ecosistema dinámico y estamos seguros de que harán una valiosa contribución al continuo desarrollo y diversificación del sector de gestión de activos en Abu Dhabi”.

“El establecimiento de una oficina de DWS en la región MENA en Abu Dhabi subraya el papel duradero del emirato como centro predominante de capital y conectividad. Nos enorgullece haber apoyado a DWS en su entrada a la región, en línea con nuestro compromiso de fomentar el crecimiento de instituciones de clase mundial dentro del dinámico panorama financiero de Abu Dhabi”, ha añadido Khalifa Al Mahmoud, director Interino de Atracción de Inversores en ADIO.

El canal de broker dealer’s independientes (IBD, por sus siglas en inglés) ha experimentado la mayor consolidación en los últimos tres años, aumentando significativamente la escala y capacidades de las firmas más grandes, según el informe de la consultora Cerulli – U.S. Broker/Dealer Marketplace 2025.

El canal tuvo un crecimiento de más del 21% de los activos gestionados por asesores, superando a los de los broker dealer’s cautivos (captive B/Ds) y a los asesores de inversiones registrados (RIAs).

Impulsado por la consolidación de la industria, el canal IBD ahora controla casi una quinta parte de la fuerza laboral de asesores financieros y un 16% del total de activos de la industria.

La mayor escala de los IBD más grandes genera mayores oportunidades de crecimiento inorgánico total, lo que ha contribuido a impulsar el crecimiento del canal.

“Los activos y asesores se han concentrado cada vez más en manos de los IBDs más grandes”, señaló Michael Rose, director de Wealth Management de Cerulli. “Las cinco firmas B/D más grandes controlan más del 80% de todos los activos del canal B/D”, agregó.

Como resultado, la dinámica competitiva del mercado ha cambiado considerablemente. El número total de IBDs en operación ha disminuido en más de un tercio durante la última década, reduciéndose de 124 a fines de 2014 a 79.

“Creemos que los IBDs de nivel medio podrían tener dificultades para igualar las capacidades de plataforma y los recursos que ofrecen las firmas más grandes, especialmente con las inversiones en plataformas y soporte de oficina central que los grandes pueden proporcionar”, indicó Rose.

La investigación de la consultora internacional dice que los asesores se sienten atraídos por los modelos de afiliación independiente (incluidos IBDs y RIAs) debido al mayor pago (91%), la posibilidad de construir valor financiero en un negocio independiente (75%) y una mayor autonomía (73%).

Si los IBDs de nivel medio se mantienen ágiles y enfocados en sus propuestas de valor únicas, e invierten para fortalecerlas, la consultora considera que aún existe un lugar en el mercado para firmas de este tamaño, aunque el entorno competitivo se está volviendo más exigente.

“Muchos asesores IBD prefieren culturas más pequeñas y boutique, y la posibilidad de tener una línea directa con los principales responsables de la toma de decisiones”, concluyó.

Foto cedidaPedro Fernandez-Amatriain, director de FinProp

FinProp Capital, gestora de fondos especializada en inversiones en private equity, real estate y deuda, e integrada dentro del grupo Hipoges, anuncia su entrada en el mercado español como parte de su estrategia de expansión en la Península Ibérica. Pedro Fernández-Amatriain será su director en España.

Fundada en 2022 en Portugal, la firma alcanzará más de 300 millones de euros en activos bajo gestión antes de que finalice el año, reflejando un crecimiento sostenido desde su creación y una importante demanda por parte de los inversores. La compañía tiene previsto invertir unos 100 millones de euros en España durante los próximos dos años.

La gestora tiene como objetivo posicionarse como un actor clave en la financiación alternativa, ofreciendo soluciones a medida para promotores, desarrolladores e inversores inmobiliarios que buscan vías de financiación fuera del ámbito bancario tradicional. De este modo, pretende cubrir un espacio crítico del mercado, canalizando capital hacia iniciativas con alto potencial de generación de valor contribuyendo a dinamizar el tejido inmobiliario.

En el marco de este crecimiento, Finprop Capital ha incorporado a Pedro Fernández-Amatriain como director en España. “Pedro, con una sólida trayectoria en financiación estructurada y en el sector inmobiliario, es la persona indicada para liderar esta expansión, impulsando nuevas oportunidades de inversión en proyectos que requieren estructuras de financiación flexibles e innovadoras”, ha dicho Ricardo Pereira, Managing Partner de FinProp Capital.

“Con la llegada de FinProp a España queremos posicionarnos como un actor clave dentro de la financiación alternativa en el mercado Ibérico, ofreciendo estructuras flexibles y adaptadas a las necesidades de cada proyecto. Nuestro objetivo es canalizar capital hacia iniciativas con alto potencial de creación de valor, apoyando a promotores, desarrolladores e inversores en un mercado cada vez más competitivo”, ha señalado Pedro Fernández-Amatriain, director de FinProp Capital en España.

Licenciado en Administración y Dirección de Empresas por CUNEF y MBA por el IE Business School, Pedro cuenta con más de 20 años de trayectoria en los sectores financiero e inmobiliario. A lo largo de su carrera ha ocupado posiciones de responsabilidad en firmas como CG Capital Europe, FTI Consulting, Realza Capital o Citi, liderando operaciones de financiación estructurada, inversión y asesoramiento estratégico y financiero. Su incorporación a FinProp supone un refuerzo clave para impulsar la expansión de la compañía en el mercado español, aportando una visión combinada de rigor técnico, experiencia inversora y agilidad operativa.

Compromiso con el mercado español

Como filial de Hipoges, FinProp Capital se apoyará en la presencia del grupo en España, lo que le permite posicionarse de forma diferencial y aportar valor en todas las etapas del ciclo de vida de la inversión inmobiliaria, desde la identificación de oportunidades hasta la ejecución de operaciones y su gestión activa.

Con este movimiento, FinProp Capital refuerza su compromiso con el mercado español y da un paso más en su estrategia de crecimiento y diversificación, aportando soluciones financieras innovadoras que contribuyan a dinamizar el sector inmobiliario y a canalizar nuevas fuentes de capital hacia proyectos de alto potencial.

Los inversores internacionales siguen siendo los mayores propietarios de la bolsa española, aunque su participación cae levemente, mientras que la de las familias baja hasta mínimos de 32 años y la del sector público se eleva hasta su nivel más alto en 27 años. Son las principales conclusiones del Informe de Propiedad de las Acciones publicado por el Servicio de Estudios de BME con datos a cierre de 2024.

La participación de los inversores internacionales en la bolsa española se sitúa en el 48,7%, tres décimas menos que un año antes. Dentro del grupo de los inversores foráneos destacan los institucionales. Según los datos de FactSet, al cierre del primer trimestre de 2025, un total de 8.634 fondos privados participaban en el Ibex 35, con un valor de mercado de 207.300 millones de euros. De ellos, el 70,7% del número de fondos y el 48,7% de la capitalización es de fondos europeos, mientras que los norteamericanos suponen el 25% del total y el 46,9% de la capitalización.

Hay 72 gestoras con más de 500 millones de euros de participación en el selectivo español y, de ellas, once poseen en sus carteras acciones de todas las compañías del Ibex 35. Por grupos, destacan BlackRock (32.395 millones), Vanguard (22.989) y Capital Group (14.393).

El informe demuestra que cotizar en bolsa atrae la inversión extranjera. El peso del capital internacional en las compañías cotizadas casi duplica al de las no cotizadas: 48,7% frente al 25%, según los datos de las cuentas financieras del Banco de España. En las últimas dos décadas, el porcentaje de la propiedad foránea de las cotizadas ha crecido 11,6 puntos porcentuales, frente a los apenas 2,7 puntos porcentuales de las no cotizadas.

Por su parte, la participación del sector público en la bolsa española marca máximo de los últimos 27 años y llega gasta el 4,1%, ocho décimas más que el año anterior. A través de entidades como la Sociedad Estatal de Participaciones Industriales (SEPI), Enaire y el Fondo de Reestructuración Ordenada Bancaria (FROB), el Estado mantiene posiciones estratégicas en compañías clave como Aena, CaixaBank, Indra, Telefónica, Enagás y Redeia.

Por el contrario, la participación de las familias en la propiedad de las acciones cae hasta el 15,8%, su nivel más bajo en 32 años. El dato contrasta con los niveles alcanzados a finales del pasado siglo, cuando los inversores minoristas participaron ampliamente en las grandes privatizaciones de empresas públicas y su peso en la Bolsa española llegó a superar el 35%.

El informe resalta la importancia de impulsar la presencia de inversores minoristas en la Bolsa, como persigue la iniciativa europea Saving and Investment Union (SIU), y comparten también estudios como el informe de la OCDE sobre los mercados de capitales en España o el Libro Blanco de BME.

Completan la estructura de la propiedad de las acciones españolas las empresas no financieras (un 21,6%, tres décimas menos que el año anterior), las instituciones de inversión colectiva (un 5,8%, una décima menos) y los bancos (un 4%, cinco décimas más).

Foto cedidaLuis Buceta, CFA, presidente de CFA Society Spain

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, y la Fundación Fide han unido esfuerzos para lanzar Finalfabetos, el podcast destinado a luchar contra el analfabetismo financiero y promover una formación financiera accesible y abierta. La iniciativa refuerza el compromiso de CFA Society Spain para impulsar proyectos de colaboración con instituciones de referencia del ámbito educativo y financiero.

A lo largo de diez episodios que se publicarán entre 2025 y 2026, Finalfabetos reunirá a expertos en economía y finanzas que, con un estilo claro y práctico, explicarán conceptos esenciales para la vida diaria: desde la planificación del ahorro y la elaboración de presupuestos hasta la comprensión de la inflación, los tipos de interés, los mercados financieros o la planificación para la jubilación.

Los tres primeros episodios ya están disponibles en Spotify y YouTube Podcast. En el primer episodio, El ABC de las finanzas personales Pedro Más, director de Santander Private Banking Gestión, y Luis Buceta, CFA, CAd, presidente de CFA Society Spain, presentan los pilares fundamentales de la economía y las finanzas personales respondiendo a preguntas tan relevantes como: ¿Por qué necesitamos conocimientos básicos de economía para ahorrar? ¿Qué son la microeconomía y la macroeconomía? ¿Por qué se ahorra y por qué se invierte?

La primera temporada contará con invitados de primer nivel que abordarán temas como estrategias de ahorro, renta fija, divisas, inversión en bolsa, fondos y ETFs, seguros o finanzas para emprendedores.

La iniciativa cuenta con el respaldo de entidades comprometidas con la educación financiera como JP Morgan, Fidelity Investments, M&G Investments, Natixis, Vontobel AM, Allianz Global Investors y DWS, que han patrocinado diferentes episodios y aportado expertos a la conversación.

España arrastra una notable carencia en educación financiera. Gran parte de la ciudadanía carece de conocimientos básicos sobre ahorro e inversión, lo que impacta negativamente en su bienestar económico. Proyectos como Finalfabetos buscan responder a esta necesidad social con un enfoque colaborativo que une a CFA Society Spain con instituciones educativas, asociaciones profesionales y entidades del sector financiero, en línea con lo que la Comisión Europea recomienda.

Luis Buceta, CFA, CAd, presidente de CFA Society Spain, comenta: “Estamos encantados con la oportunidad que nos facilita Fide para seguir acercando la economía y las finanzas a todos los ciudadanos, explicando conceptos esenciales de manera clara y práctica. Nuestro objetivo con este nuevo podcast es que cada persona se sienta más segura al tomar decisiones financieras cotidianas».

«Desde Fide consideramos esencial abrir espacios de divulgación que hagan comprensibles las finanzas para toda la sociedad —especialmente para los jóvenes—, para que tomen decisiones informadas y planifiquen su futuro con autonomía y criterio. Con Finalfabetos pretendemos aportar a todos, abriendo puertas al laberinto que puede suponer el mundo de las finanzas”, añade José Manuel García de Sola, consejero académico del Área Financiera de la Fundación Fide.