El tono más agresivo de Lagarde genera leves pérdidas en el mercado y alinea al BCE con sus homólogos

| Por Beatriz Zúñiga | 0 Comentarios

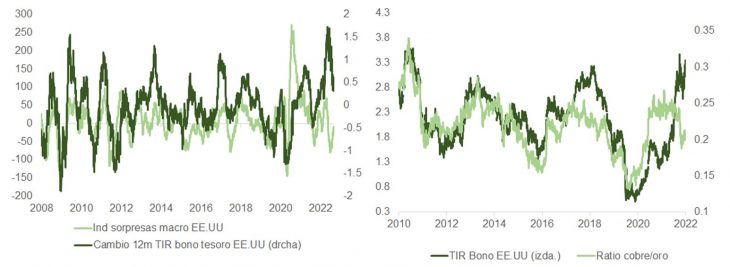

La decisión que ayer tomó el Banco Central Europeo (BCE), realizando la mayor subida de tipos en los últimos 22 años, confirma lo que este verano vimos en el encuentro de Jackson Hole: los bancos centrales seguirán endureciendo su política monetaria porque su prioridad es reducir la inflación y controlar sus expectativas a medio plazo. “Los principales banqueros centrales, a excepción del Banco de Japón, lanzaron un mensaje unificado de línea dura para controlar la alta inflación. Seguirán endureciendo su política monetaria, incluso en caso de recesión”, recuerda Audrey Bismuth, analista global macro en La Française AM.

Este mismo mensaje fue el que ayer lanzó el Consejo de Gobierno del Banco Central Europeo (BCE) y Christine Lagarde, presidenta de la institución monetaria. De hecho, tal y como destacan desde Bloomberg, “el presidente de la Reserva Federal, Jerome Powell, pronunció un discurso pocas horas después de la decisión del BCE para dejar claro que el banco central estadounidense tiene toda la intención de hacer lo mismo a finales de este mes para mantener el liderazgo del diluvio mundial de subidas desmesuradas”.

Según las primeras valoraciones que hicieron las gestoras, la reunión del BCE dejó varios aspectos relevantes: una subida histórica de tipos, la advertencia de que continuarán las subidas en las próximas cuatro reuniones, la necesidad de vigilar el euro y la advertencia de que el crecimiento de la economía de la zona euro va hacia “una desaceleración sustancial”.

Según Pietro Baffico, economista europeo de abrdn, otra de las decisiones destacadas fue que se haya suprimido hasta 2023 el techo del 0% de los tipos de interés para la remuneración de los depósitos del Estado, lo que contribuirá a evitar una salida brusca de depósitos al mercado. “En cualquier caso, el endurecimiento de las condiciones financieras también elevará los costes de los préstamos para los países de la UE, alimentando la preocupación por la fragmentación y los riesgos de recesión. También sigue existiendo el riesgo para los inversores de un euro más débil. Mientras que un endurecimiento acelerado proporcionaría apoyo a la moneda, el choque energético de estanflación lo socava, y la tendencia a la depreciación podría continuar ante una recesión inminente”, añade Baffico.

Un horizonte claro: frenar la inflación

Las gestoras ven esta decisión un cambio en la línea dura del BCE, impulsado claramente por el riesgo que ven de que la inflación de la energía y las materias primas se incruste en los precios internos y las expectativas de inflación. “Por fin, el BCE parece estar seriamente dispuesto a luchar contra la inflación”, celebra Martin Moryson, Chief Economist Europe para DWS.

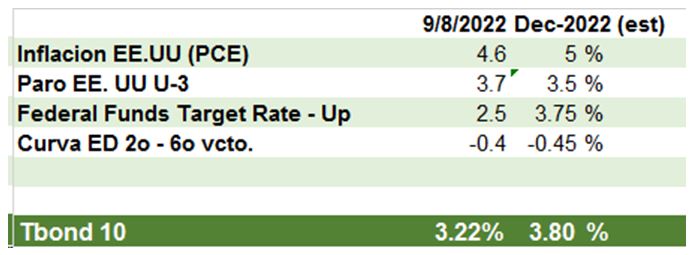

En su opinión, “las tasas de inflación no dejarán al BCE más remedio que seguir subiendo los tipos de interés de forma acusada en octubre y diciembre, aunque para entonces la zona del euro ya se esté viendo abocada a una suavización por las consecuencias de la crisis energética que se avecina. Incluso no hay que descartar subidas de los tipos de interés de 100 puntos básicos si las tasas de inflación siguen subiendo y se pone de manifiesto que la economía está afrontando la escasez de energía mejor de lo que muchos esperan”.

Para algunas gestoras, la opinión de los “halcones” se ha impuesto ante estas circunstancias, pero reconocen que estos tendrán que trabajar con las “palomas” para lograr el nivel de tipo idóneo que permita cierto equilibrio entre la inflación, el crecimiento y el euro. “La presidenta Lagarde evitó repetidamente definir el nivel para el tipo terminal, insistiendo en el enfoque reunión por reunión y sugiriendo que deberían ser necesarias más de dos reuniones, incluida ésta, pero probablemente menos de cinco”, apunta Baffico.

Pese a que este último movimiento de tipos ha supuesto un gran paso para el BCE, alineándose con sus homólogos, como por ejemplo con la Fed, Lagarde quiso recordar en su intervención las diferencias. “La presidenta volvió a reiterar que la Eurozona es muy diferente a Estados Unidos. En este último país, la inflación se debe principalmente a la demanda, mientras que el choque de la oferta explica la mayor parte del IPCA de la UEM; la rigidez del mercado laboral es diferente (en los EE.UU. la relación vacantes/búsqueda de empleo es de 3:1 frente a 1:3 en la Eurozona; en la Eurozona los salarios están bien contenidos, mientras que en los EE.UU. se disparan. Ni que decir tiene que Estados Unidos no está sufriendo la misma crisis energética que vemos en Europa. En resumen, el BCE no tiene por qué seguir a la Fed en el actual ciclo de normalización de la política monetaria”, sostiene Annalisa Piazza, analista de renta fija de MFS Investment Management.

¿Una digestión pesada?

Tras el anuncio, los mercados bursátiles reaccionaron con pérdidas moderadas: el Euro Stoxx 50 llegó a cerrar con una subida del 0,3% y los rendimientos de la deuda pública subieron con fuerza. En concreto, los Bunds alemanes a 10 años superaron brevemente la marca del 1,70%.

Para Morgane Delledonne, Head of Investment Strategy for Europe de Global X, los mercados han asumido sin problemas estos mensajes. “La subida de 75 pb del BCE era ampliamente esperada, lo que provocó una reacción moderada del mercado, ya que el euro mantuvo la paridad con el dólar estadounidense que ganó antes de la reunión. Curiosamente, el BCE ya está señalando que se producirán más aumentos en medio de una revisión al alza sustancial de su proyección económica del PIB real este año, pero la reacción de los mercados a esta declaración es bastante moderada. En general, estas dos declaraciones opuestas parecen haber dado como resultado una interpretación neutral del mercado que no logró agregar más apoyo al euro”, afirma Delledonne.

En opinión de Adrian Daniel, gestor del MainFirst Absolute Return Multi Asset, que no haya habido sobresaltos en el mercado no significa que el BCE haya recuperado su credibilidad. Según explica, mientras se celebraba la rueda de prensa, los mercados ya habían expresado su falta de confianza en la lucha contra la inflación a través de la caída de los precios de las acciones, el debilitamiento del euro y el aumento de los rendimientos de la deuda soberana europea.

“El rendimiento de los bonos del Estado de Italia a 10 años vuelve a tender hacia el 4%, nivel en el que se convocó la reunión de urgencia para abordar la fragmentación de la eurozona. Además, con su pronóstico de un crecimiento estimado del 0,9% en la eurozona en 2023, el BCE ha llamado la atención de forma bastante evidente sobre el riesgo de estanflación. Así pues, por el momento, parece que la situación general desde el punto de vista del mercado de capitales sigue siendo difícil», añade el gestor de Main First.

Sobre el euro, destacar que la divisa comunitaria fluctuó frente al dólar tras la conferencia de prensa y se mantuvo justo por debajo de la paridad en las operaciones posteriores. “Lagarde ha sido más específica de lo habitual al haber destacado la diferencia entre depreciación frente dólar (del 12%) y efectiva (del 4%). El BCE está muy atento a la moneda, pero a un tipo de cambio concreto, por supuesto”, destaca Frederik Ducrozet, director de análisis macroeconómico de Pictet WM.

Implicaciones para la inversión

Según Daniel Lacalle, economista jefe de Tressis, esta subida de tipos no tiene un impacto severo sobre las condiciones de crédito y considera que las entidades financieras no van a restringir el crédito ya que dichas condiciones son todavía muy atractivas para la inversión y la deuda prudente. “El coste de las hipotecas a tipo variable subirá ya que es probable que el euribor refleje estas nuevas expectativas pero no podemos olvidar que venimos de una época anómala de tipos ultra-bajos y que las familias se han preparado en su amplia mayoría trasladando hipotecas de tipo variable a fijo”, matiza Lacalle.

Por su parte, Stefan Köhling, Investment Strategist Europe de Deutsche Bank, comenta que, dado que las tasas de inflación siguen subiendo, los inversores deberían estar preparados para que los tipos de interés se eleven sustancialmente en las dos reuniones restantes de este año. “Es probable que el mercado de bonos, en particular, siga expuesto a fuertes fluctuaciones de precios”, afirma.