El BB Americas Bank, la institución norteamericana asegurada por el FDIC y filial del Banco do Brasil, y Galapagos Advisory, afiliada a Galapagos Capital, firmaron una alianza estratégica para ofrecer a los clientes de la gestora brasileña una oferta ampliada de servicios bancarios en Estados Unidos.

Según las empresas, el acuerdo da acceso a brasileños y latinoamericanos residentes o no en Estados Unidos a la apertura de cuentas corrientes, tarjeta de crédito internacional con marca conjunta Galapagos Capital y BB Americas Bank, crédito personal, financiación inmobiliaria y otros productos del portafolio del BB Americas Bank. La atención será en portugués, inglés y español, reunida en una plataforma digital.

“Somos el más brasileño de los bancos estadounidenses. Estar donde están nuestros clientes, hablar su idioma y ofrecer las soluciones que necesitan es lo que nos impulsa”, afirmó Mario Fujii, CEO de BB Americas Bank. “Con esta alianza podremos atender a una base de clientes altamente cualificada a través de Galapagos Capital, ofreciendo la mejor solución de banking en EE. UU. para brasileños y latinoamericanos”, agregó.

Con sede en Miami y presencia en Florida, BB Americas Bank informó que administra 3.200 millones de dólares en activos y atiende a unos 70.000 clientes, con agencias y oficinas de private banking orientadas a las comunidades brasileña y latinoamericana. La institución declaró también que actúa alineada con prácticas de gobernanza y está comprometida con soluciones responsables y sostenibles.

Galapagos Capital reporta más de 30.000 millones de reales (unos 5.493 millones de dólares) bajo gestión y tiene en la planificación patrimonial global un pilar de actuación. A través de Galapagos Advisory, su operación en EE. UU., ofrece una plataforma multicustodia con acceso a activos internacionales, en colaboración con bancos globales.

“Estamos comprometidos en ampliar la propuesta de valor de Galapagos Capital, integrando las soluciones bancarias de BB Americas a nuestra plataforma de Wealth Management, con soporte local en Estados Unidos y un estándar internacional de atención”, aseguró Bruno Carvalho, socio de Galapagos Capital y responsable del área internacional. “Esta alianza es un paso estratégico en nuestra expansión global, buscando siempre ofrecer servicios completos y personalizados”, añadió.

La asociación forma parte del plan de internacionalización de Galapagos Capital, que mantiene operaciones en Miami (EE. UU.) y Ginebra (Suiza).

Foto cedidaRamón Cerdeiras, socio fundador de Portobello Capital

Ramón Cerdeiras, socio fundador de Portobello Capital y unos de los pioneros del capital riesgo en España, ha fallecido en Madrid a los 67 años de edad tras una larga enfermedad.

En palabras de Iñigo Sánchez-Asiain, Juan Luis Ramirez y Luis Peñarrocha, socios fundadores de Portobello Capital, “Ramón siempre fue un pilar sereno y reflexivo. Un hombre tranquilo que nunca se alteraba ante la adversidad. Su formación de Abogado del Estado le daba un cariz ordenado, seguro y preciso al devenir de los acontecimientos. Y siempre apuntaba una particular y diferencial manera de ver las cosas”.

Licenciado en Derecho por la Universidad Complutense de Madrid y Abogado del Estado en excedencia, Ramón Cerdeiras comenzó su andadura en el sector del capital riesgo en 1990 como socio de Inversiones Ibersuizas -germen de Portobello Capital- encargado del área legal.

Ramon Cerdeiras era miembro en diversos consejos de administración de participadas por Portobello Capital entre las que destacan Mediterránea, Ramón Sabater, TRISON, Blue Sea, USA Group, Evolutio, Caiba y Legálitas. Asimismo, era secretario Consejo de Administración de Laboratorios AGQ, Condis Supermercats, Elmubas, Evolutio, Poligof, Supera y Serveo, y fue presidente del Grupo CTC.

Además de su labor como socio fundador de Portobello Capital, Cerdeiras también ha desempeñado labores como profesor del Instituto de Empresa, miembro de la Corte Civil y Mercantil de Arbitraje, del Comité Consultivo de la Comisión Nacional del Mercado de Valores y Presidente de la Asociación Española de Capital Riesgo (Spaincap).

Nordea Asset Management organiza una nueva edición de sus Desayunos Nórdicos, que tendrán lugar en Málaga y Bilbao los próximos 28 de octubre y 12 de noviembre, respectivamente. En ambos encuentros, el equipo de la gestora analizará las principales perspectivas macroeconómicas para 2025 y presentará una estrategia de renta fija y otra de renta variable.

El Desayuno Nórdico de Málaga se celebrará el martes, 28 de octubre, en el Hotel Molina Lario (C. Molina Lario, 20) a las 09:30 horas.

El Desayuno Nórdico de Bilbao tendrá lugar el miércoles, 12 de noviembre, en el Hotel Carlton (Plaza de Federico Moyúa, 2) a las 09:30 horas.

Para más información y acceder al registro, entre en este enlace.

Mutuactivos AV ha puesto en marcha Contigo, un nuevo servicio global de planificación financiera que incluye análisis patrimonial y fiscal. Uno de sus rasgos diferenciales es que tiene en cuenta todo el patrimonio del cliente y no solo su posición en Mutuactivos. Esto permitirá a los ahorradores tener una visión integral y agrupada de su patrimonio financiero (líquido e ilíquido), inmobiliario y empresarial, independientemente del número de entidades financieras con las que trabaje.

“El objetivo de nuestro nuevo servicio de planificación financiera es visualizar de forma global el patrimonio de los clientes, con vistas a ofrecerles un análisis completo para que puedan tomar las mejores decisiones, ajustadas siempre a sus objetivos y expectativas. En nuestros informes, les expondremos la máxima información sobre su patrimonio y diseñaremos una hoja de ruta financiera con pautas de actuación y visión de su posible evolución durante los próximos años”, comenta Lina Marcela Guerra, directora del Área Patrimonial y Fiscal de clientes de la entidad.

De forma diferencial, Mutuactivos AV realizará las planificaciones teniendo en cuenta la posibilidad de que el cliente pueda categorizarse en un perfil de riesgo u otro, en función de sus objetivos y del plazo de consecución de los mismos. Asimismo, realizará dos tipos de seguimiento continuado: el primero de ellos será el seguimiento de la planificación patrimonial con el fin de incorporar cualquier cambio vital que el patrimonio del cliente pueda sufrir y el segundo consistirá en el seguimiento de las inversiones del cliente frente a sus objetivos planificados.

Distintas modalidades de servicio

El nuevo servicio de Mutuactivos AV se ofrece en dos modalidades diferentes:

Planificación Financiera Contigo 180º va dirigido a clientes personas físicas, con residencia fiscal en España, con un patrimonio financiero de entre 100.000 y 500.000 euros que deseen ahorrar con un objetivo vital, como puede ser la adquisición de vivienda, la generación de un volumen de rentas, su jubilación, etc.

Planificación Financiera Patrimonial Contigo 360º va dirigido a clientes personas físicas, con residencia fiscal en España, con un patrimonio financiero superior a 500.000 euros y que persigan uno o varios de estos objetivos:

Busquen hacer un análisis de su patrimonio global para establecer una estrategia patrimonial sucesoria y/o de retiro anticipado.

Deseen planificar una adecuada gestión de su patrimonio, que les permita contar con la liquidez suficiente para afrontar el déficit entre los ingresos y gastos a partir del momento de su jubilación o retiro profesional.

Busquen analizar cómo evolucionará su patrimonio teniendo en cuenta su esperanza de vida, dependiendo de las rentabilidades que les pueda generar su patrimonio mobiliario y/o inmobiliario.

Busquen estrategias de generación de rentas de forma fiscalmente óptima.

Herramienta propia y seguimiento continuado

Para la prestación del servicio, Mutuactivos AV cuenta con herramientas tecnológicas creadas específicamente para este servicio y una metodología propia que le permite reunir toda la información financiera relevante del cliente, que será tratada de forma estrictamente confidencial.

La herramienta permite analizar datos, como los ingresos netos y la capacidad de ahorro del cliente, sus ingresos por activos financieros y planes de pensiones, su situación familiar, su patrimonio inmobiliario y/o patrimonio no líquido, participaciones empresariales, etc. Con toda esta información, la herramienta permite analizar la situación financiera existente para elaborar un balance y una cuenta de resultados del cliente para conocer su capacidad real de ahorro y proyectar los objetivos vitales determinados, de acuerdo con las condiciones del mercado. El servicio incluirá en todo momento análisis de las políticas y novedades fiscales que puedan afectar al patrimonio y a las rentas que se generen.

Equipo de expertos profesionales

Mutuactivos AV cuenta con un equipo específico para prestar el servicio de planificación financiera que estará liderado por Lina Marcela Guerra, directora del Área Patrimonial y Fiscal de clientes de la entidad.

Estos profesionales están especializados en análisis patrimonial y fiscal. Se encargarán de preparar un primer informe sobre la posición del cliente, teniendo en cuenta su patrimonio, en el que reflejarán las pautas para que pueda maximizarlo y adecuarlo a sus expectativas y objetivos fijados.

Posteriormente y, de forma periódica, harán un seguimiento continuado de la evolución del patrimonio global, que tendrá en cuenta los cambios que puedan producirse en los mercados financieros, a nivel normativo, fiscal, etc.

Hay una tensión cargada en los mercados: la sensación de energía acumulándose antes de una tormenta. El auge de los avances en IA y la fiebre de capital que se vierte en el poder de cómputo no tienen precedentes. La pregunta para los inversores no es si esa tensión superficial se romperá, sino cómo: ¿en forma de una burbuja que estalle en el aire, o una erupción volcánica — una fuerza que perturba la superficie pero expande el paisaje debajo?

La Era de los Hyperscalers

Los Modelos de Lenguaje Grandes (Large Language Models) están avanzando en la cadena de valor con una velocidad sorprendente, siguiendo el mismo camino que las economías emergentes usaron para alcanzar a las naciones industrializadas. ChatGPT, Gemini y sus pares ahora actúan a niveles expertos: escribiendo código, aprobando exámenes profesionales y controlando cada vez más dominios humanos que antes se pensaban inalcanzables para las máquinas.

Las mayores compañías tecnológicas del mundo están construyendo centros de datos a un ritmo que recuerda el auge ferroviario del siglo XIX. Es tierra de frontera otra vez, gobernada por el viejo mantra “Constrúyelo, y ellos vendrán”. Los gobiernos se han unido a esta carrera con una intensidad similar a la de tiempos de guerra. Los controles a la exportación de microchips avanzados ahora parecen embargos de armas: los sistemas de litografía más sofisticados de ASML enviados a Taiwán incluyen funciones de desactivación remota — al estilo “Misión Imposible” — para evitar su captura en caso de una invasión china. En EE.UU., el gobierno incluso ha tomado una participación estratégica en Intel, una cuasi nacionalización impensable en la era pre-IA.

Las maniobras corporativas son igualmente extraordinarias. Las participaciones cruzadas, alianzas estratégicas y enormes inversiones de capital han hecho que el sector se parezca cada vez más al sistema de keiretsu japonés antes de la burbuja de los años 80. Nvidia invierte miles de millones en sus propios clientes; Microsoft financia a OpenAI mientras compite con ella, y los hyperscalers se están convirtiendo tanto en clientes como en proveedores unos de otros. Tal “circularidad” puede magnificar tanto la innovación como la inestabilidad.

Si la IA se detiene

Si la IA resulta ser más lenta en su comercialización de lo esperado — si los modelos se estancan o los costos energéticos limitan la escalabilidad — las consecuencias podrían ser sustanciales. Los hyperscalers enfrentarían grandes pérdidas contables en proyectos vinculados a lo que hoy es una ola global de inversión en capital (capex) de 7 billones de dólares, reduciendo puntos del PIB y del optimismo de los inversores.

La buena noticia es que los ingresos por IA aún representan solo una pequeña parte de las ganancias medianas corporativas, con la mayor parte del crecimiento concentrada en un puñado de hyperscalers. Una decepción probablemente desencadenaría una corrección cíclica en lugar de una crisis sistémica — una caída del 20%–30% típica de recesiones. Como en oleadas previas de innovación, los retrocesos tienden a retrasar, no a descarrilar, el progreso. La era del punto.com terminó dolorosamente para los inversores pero brillantemente para la civilización: Internet cumplió su promesa una vez que las valoraciones colapsaron. La IA podría hacer lo mismo.

Si la IA erupciona

La alternativa es mucho más explosiva. Si la IA sigue avanzando — si realmente aumenta o incluso supera la inteligencia humana — entonces no estamos hablando solo de productividad incremental. Estamos hablando de un cambio radical en la tasa misma de creación de conocimiento.

Los economistas suelen modelar el progreso tecnológico como una variable exógena, pero la IA podría volverla endógena — tecnología que mejora tecnología. En ese caso, el límite superior para el crecimiento de ganancias se disuelve, y la valoración de acciones se vuelve un ejercicio de especulación filosófica: ¿Qué múltiplo asignas a un aprendizaje infinito?

Las implicaciones potenciales de alcanzar la singularidad tecnológica — el punto en que la inteligencia de las máquinas supera la capacidad cognitiva humana — son tan inmensas que los temores de disrupción social son comprensibles. Necesitaremos reglas, ética y quizás humildad para manejar lo que estamos desatando. Sin embargo, aunque estemos más cerca de ese punto de inflexión teórico de lo que nadie imaginaba hace solo unos años, sigue siendo muy improbable que ocurra dentro del horizonte típico de inversión de cinco a diez años en que se gestionan las carteras. Como dijo famosamente John Maynard Keynes, “a largo plazo, todos estaremos muertos”.

Mientras tanto, los inversores no deberían temer a la IA como una amenaza para la humanidad, sino abrazarla como una póliza de seguro para ella. Hasta el día en que las máquinas puedan votar o tener una cuenta bancaria, los humanos siguen siendo los padres — guardianes y beneficiarios — de un prodigio cuyo genio apenas estamos comenzando a descubrir.

Valoraciones y Opcionalidad

Entonces, ¿cómo deberían los inversores abordar las valoraciones bajo este doble régimen de miedo y maravilla? Primero, reconocer la asimetría. A diferencia del boom punto.com, el entusiasmo por la IA está concentrado, no generalizado. La opcionalidad de la inteligencia artificial está incorporada en los productores de microchips y hyperscalers, pero apenas reflejada en el resto del mercado. El índice S&P 500 Equal-Weighted — un mejor proxy para la acción “promedio” — cotiza hoy a un ratio precio-beneficio de alrededor de 20×, casi idéntico a su promedio histórico. En otras palabras, no hay una burbuja generalizada — solo bolsillos de ella.

Segundo, entiende la naturaleza de esa opcionalidad. Cada acción puede ser vista como la suma de dos componentes: el negocio en marcha (los flujos de caja que podemos prever) y la opción sobre lo desconocido. Las revoluciones tecnológicas expanden este último componente. Empresas como Tesla, o la misma Nvidia, cotizan a valoraciones que incorporan este valor opcional — el derecho, pero no la obligación, de cambiar el mundo nuevamente.

Conclusión: Olvida la Diversificación (¿por ahora?)

Los avances tecnológicos siempre traen más incertidumbre. Y la incertidumbre, paradójicamente, aumenta el valor de las opciones reales mientras erosiona la precisión de las métricas tradicionales de valoración. Eso no es un defecto: es el precio del progreso.

El desafío para los inversores es capturar la opcionalidad sin pagar en exceso por el hype. El índice S&P 500 Equal-Weighted sirve como un buen termómetro para medir cuánto optimismo está incorporado en las acciones — y hoy muestra sorprendentemente poco, quizás un trauma persistente de la burbuja punto.com. Esa cautela ahora parece excesiva. Incluso con el nivel actual de la tecnología, es difícil imaginar que la IA no beneficie a todas las empresas, mejorando las estructuras de costos y las bases de ingresos en los próximos años, y mucho más si la tecnología sigue sorprendiéndonos.

Con la Fed moviéndose hacia recortes de tasas, la política fiscal manteniéndose expansiva, y las ganancias aún creciendo incluso sin un impulso directo de la IA, el panorama macro se ve cada vez más constructivo. Combina eso con la magnitud misma de la oportunidad tecnológica, y el resultado es un perfil de riesgo-retorno inclinado a favor de las acciones.

Por supuesto, el viejo adagio del mercado sigue vigente: “Nunca es un buen momento para comprar acciones”. El precio de esta asimetría positiva es abandonar la comodidad de las reglas de los inversores. Uno de sus máximos, “nunca pongas todos tus huevos en una sola canasta”, choca con la naturaleza excepcional del momento.

El enfoque pragmático puede ser una estrategia de barra de pesas: por un lado, la opcionalidad barata incorporada en acciones no tecnológicas; por otro, el valor de seguro de estar expuesto a las compañías líderes en el despliegue de IA. Sin duda estamos haciendo historia desde un punto de vista tecnológico, pero desde la perspectiva del inversor, solo el tiempo dirá si “esta vez es realmente diferente”.

Columna de opinión de Fernando de Frutos, Chief Investment Officer de Boreal Capital Management.

Más de 100 personas participaron en la primera edición de BICE Ventures Summit en Santiago de Chile, encuentro organizado por el brazo de innovación de Grupo BICE que busca acelerar la creación de nuevos negocios mediante la colaboración entre el mundo corporativo, startups y empresas fintech.

En la instancia, bajo el lema “Conectando la innovación para diseñar el futuro de los negocios financieros”, diversos actores del ecosistema emprendedor y tecnológico abordaron los actuales desafíos digitales y su potencial para convertirse en oportunidades concretas de negocio. Entre los expositores se encontraron ejecutivos de Amazon Web Services (AWS) y Mercado Pago, empresas líderes del ecosistema a nivel global y regional.

El encuentro fue encabezado por Guillermo Ferraro, Gerente de Desarrollo y Estrategia de BICE quien subrayó que el Summit busca consolidarse como un espacio de conexión entre emprendedores, corporativos y actores tecnológicos.

La jornada contó con la presentación del Sales Speacialist Manager de Amazon Web Services Sudamérica, Ivo Milkovic, quien explicó el enfoque «working backwards», método de innovación que usan en Amazon para el desarrollo de nuevos productos o servicios.

En una presentación interactiva, el Líder de Tecnología de Amazon Web Services de Sudamérica, Rafael Mattje de Carvalho, profundizó en el impacto de la inteligencia artificial en los procesos productivos, la creatividad empresarial y la relación con los consumidores.

“Anunciamos inversiones de 100.000 millones de dólares y más de 1.000 proyectos internos en Amazon porque creemos que la Inteligencia Artificial Generativa, es la tecnología más transformadora desde la nube y potencialmente desde la creación del Internet”. afirmó.

Asimismo, en un panel de conversación moderado por el gerente de Innovación de BICE, Lucas Patanó, la Fintech Senior Manager de Mercado Pago, Agostina Colaizzo y el Subgerente de M&A y Desarrollo de BICE, Nicolás Morales, abordaron cómo fue el trabajo en conjunto entre ambas compañías para el proyecto que permite a las cuentas digitales Mercado Pago generar rentabilidad diaria automática al invertir los saldos en BICE.

Al respecto, Agostina Colaizzo destacó la importancia de encontrar socios corporativos dispuestos a experimentar y avanzar con rapidez. Respecto de las perspectivas de trabajo con BICE de cara al futuro, la ejecutiva agregó que “en Chile hay muchísimo camino por recorrer. Es un mercado pujante, pero donde todavía hay un montón de cosas que no se han concretado”.

La jornada terminó con una sesión de networking para líderes de diferentes startups y ejecutivos de BICE con el objetivo de generar puentes que deriven en nuevas ideas y proyectos para impulsar la innovación en el mercado financiero regional.

El mercado de fondos cotizados en bolsa superó los 11 billones (trillones, en términos americanos) de dólares, impulsado por la fortaleza de los mercados bursátiles y un crecimiento orgánico sostenido, con 511.000 millones de dólares en entradas netas durante la primera mitad de 2025.

De acuerdo con la última edición del informe Cerulli Edge—U.S. Product Development Edition, el aumento de las asignaciones a ETFs por parte de los asesores financieros se consolida como uno de los principales motores del crecimiento del sector: un 52% de los gestores de activos lo considera un factor clave, mientras que el 48% lo identifica como un impulsor moderado.

En 2024, los asesores asignaron el 21,6% de los activos a ETFs, frente al 11,2% registrado en 2015. El avance de este vehículo ha venido acompañado de una disminución en el uso de fondos mutuos y valores individuales. Para 2026, los asesores anticipan que su exposición a ETFs ascenderá hasta el 25,5%, superando por primera vez su asignación proyectada a fondos mutuos.

“Los gestores de activos valoran cada vez más las ventajas estructurales de los ETFs frente a las clases de acciones de fondos mutuos basadas en comisiones, su eficiencia fiscal derivada del mecanismo de creación y redención, y la posibilidad de negociarlos intradía en el mercado”, explicó Kevin Lyons, analista sénior de Cerulli Associates.

Wirehouses y RIAs, los principales impulsores

El estudio revela que la adopción acelerada de ETFs se concentra en los canales wirehouse (grandes redes de intermediarios) y en los asesores de inversión registrados independientes (RIA), que representan más de la mitad de los activos minoristas en ETFs (54,6%).

“El uso dentro de los wirehouses se ve impulsado por la escala de estas plataformas, mientras que los RIA independientes han sido pioneros en la adopción de ETFs, gracias a la demanda de soluciones de bajo coste para la construcción de carteras. Además, los RIA no enfrentan las mismas limitaciones de acceso a productos que los corredores tradicionales, lo que les permite incorporar más fácilmente los nuevos ETFs que llegan al mercado”, agregó Lyons.

Cerulli prevé que el uso de ETFs se expanda más allá de los canales tradicionales, a medida que los asesores se familiaricen con su aplicación en distintas clases de activos y estrategias.

“Los gestores de activos deben desempeñar un papel activo en el fomento de la adopción de ETFs, ofreciendo formación sobre producto y construcción de carteras”, señaló Lyons. “Esto incluye invertir en equipos especializados, como ETF specialists o wholesalers, y ofrecer materiales educativos y de marketing dirigidos a asesores y constructores de carteras modelo”, concluyó.

El mercado de inversión inmobiliaria europeo mantiene su resiliencia con cifras preliminares a cierre de septiembre que apuntan a un volumen de transacciones en torno a los 130.000 millones de euros, lo que supone un incremento de casi el 1,5% en comparación con el mismo periodo del año anterior, mientras en España, el volumen registrado supera los 11.800 millones, un 42% más interanual.

“Residencias de estudiantes, especialmente, y senior living, están experimentando un crecimiento exponencial este año, con operaciones corporativas muy relevantes como Livensa. Además, el sector oficinas está recuperando sus niveles de inversión promedio, y otros sectores como hoteles, retail o industrial-logístico llevan un crecimiento significativo en los volúmenes de inversión a tercer trimestre,” explica Gonzalo Ladrón de Guevara, director ejecutivo de Capital markets en Savills.

En España el tercer trimestre ha seguido marcando incrementos interanuales a doble dígito, mientras en varios países europeos este periodo estuvo marcado por una desaceleración notable en la actividad inversora en un contexto de adaptación estratégica por parte de los inversores ante la persistente incertidumbre geopolítica y el periodo estival.

Las previsiones en Europa se han ajustado ligeramente a la baja debido a la menor actividad registrada en el segundo y tercer trimestre del año. Savills anticipa un crecimiento interanual del 7% al cierre de 2025, con un volumen total de inversión inmobiliaria en Europa que podría alcanzar los 210.000 millones de euros. Este crecimiento estará impulsado principalmente por mercados como los países nórdicos y el sur de Europa, donde se han cerrado varias operaciones de gran envergadura en los últimos meses y se mantiene un sólido pipeline de instrucciones de venta.

Para España, la previsión de Savills es cerrar el año por encima de las previsiones a inicio del año, en torno a los 17.000 millones de euros, una de las mejores cifras de los últimos diez años.

En España hemos conocido, durante el mandado del presente gobierno, dos modelos recientes de concentración bancaria. Uno, de mercado, la OPA de BBVA sobre Sabadell: entre privados, regulada y con el veredicto de sus accionistas. Otro, de despacho, la absorción de Bankia por CaixaBank: el episodio culminante del rescate público, decidido sin consultar a quienes financiaron el agujero: los contribuyentes. Sin ánimo de posicionamiento político, entremos en el análisis porque, la asimetría importa, porque habla de eficiencia económica, pero también de poder político y de un “público” selectivo que solo aparece cuando conviene.

1. Los números que no admiten maquillaje

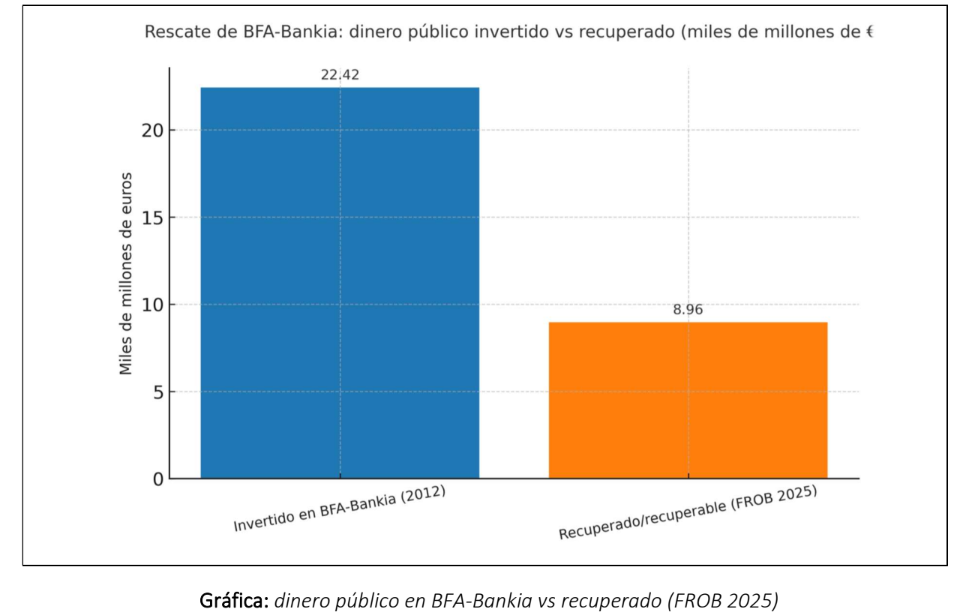

El perímetro BFA-Bankia recibió 22.424 millones de euros de ayudas públicas en capital: 4.465 millones en mayo de 2012 y 17.959 millones a finales de ese año, de los que 10.700 millones fueron a Bankia. Hasta diciembre de 2011 gobernó José Luis Rodríguez Zapatero; después Mariano Rajoy hasta junio de 2018, fecha de la moción de censura que llevó a Pedro Sánchez a la presidencia. Son cifras oficiales del propio Estado, el Banco de España y la Comisión Europea. Hoy en día, el FROB estima recuperables unos 8.961 millones gracias a la cotización de CaixaBank y a dividendos recientes; ergo, el saldo implícito sigue rondando más de 13.000 millones de pérdidas si no se materializan nuevas ventas. En el conjunto del saneamiento bancario español, el FROB reconoce 6.922 millones recuperados de 58.600 inyectados (≈12%). El rescate no fue gratis; fue una factura social pagada por todos los contribuyentes españoles.

2. El trato político-regulatorio

La fusión CaixaBank-Bankia (accionista el Estado Español, vía FROB) se registró el 26 de marzo de 2021 —ya con Sánchez en La Moncloa— con autorización de la CNMC (para evitar exclusión financiera y monopolios locales) y bendición ministerial. No hubo consulta pública; sí rapidez en la ejecución y silencio político-mediático sobre la rentabilidad para el contribuyente, aunque después llegaran EREs y cierres de oficinas. El argumento dominante: “estabilidad y bien general”.

En cambio, la OPA BBVA-Sabadell (accionistas privados) fue autorizada por la CNMC con compromisos de competencia (limitaciones de cierres, salvaguardas en zonas de baja competencia, condiciones para pymes) y elevada por el Gobierno al Consejo de Ministros, que impuso una condición inédita: mantener personalidad jurídica, patrimonio separado y autonomía de gestión durante tres años (prorrogable a cinco), además de otras salvaguardas que hacen impracticable una integración plena en el corto plazo. Para más señas, se abrió una “consulta pública” sobre el interés general… en una OPA entre privados. La diferencia de rasero es clamorosa.

3. Economía frente a política

En términos de eficiencia, CaixaBank es hoy un banco robusto y rentable; pero esa eficiencia llegó después de socializar pérdidas. La OPA BBVA-Sabadell, por contra, promete ≈900 millones de sinergias anuales netas sin coste al erario: si acierta, ganan sus accionistas; si yerra, asumen ellos la factura. Lo razonable, desde la óptica del contribuyente, es no penalizar la operación de mercado con frenos ad hoc más duros que los aplicados a la macro absorción pagada por todos.

4. Territorio y relato

Bankia nació de cajas con fuerte impronta política regional (Madrid y Valencia). Con la fusión, el Estado siguió dentro —vía FROB— en el campeón resultante, mientras el foco mediático evitó la pregunta incómoda: ¿cuánto hemos recuperado? Respuesta: pérdidas. En la OPA, el relato dominante ha sido el inverso: ruido político y mediático, “consulta pública” y condiciones que, de facto, dilatan la creación de valor. Mucho ruido cuando no hay dinero público; poca crítica cuando sí lo hubo. El sesgo es evidente.

5. Cronología para no confundir memoria con militancia

Rodríguez Zapatero (PSOE): 2004–dic. 2011; Rajoy (PP): dic. 2011–jun. 2018; Sánchez (PSOE): desde jun. 2018. La gran reestructuración y la inyección a BFA-Bankia se acordaron en 2012, y la fusión con CaixaBank se ejecutó en 2021. Hoy, con BBVA-Sabadell, el mismo poder político que no plebiscitó el destino del dinero público plebiscita una OPA entre privados. Coherencia, poca.

6. Veredicto económico y cívico

Rentabilidad del Estado en Bankia: negativa en términos netos; el “recuperable” mejora con CaixaBank, pero el agujero sigue en dos dígitos de miles de millones y depende de ventanas de mercado para desinvertir. El contribuyente financió, no decidió.

Interferencia política: no hubo consulta cuando sí estaba en juego el dinero de todos; sí la hay cuando no lo está. La noción de “interés general” no puede ser un comodín asimétrico.

Eficiencia comparada: Bankia-Caixa es eficiencia con red pública; BBVA-Sabadell será, si prospera, eficiencia a riesgo privado. Penalizar esta última, además de incoherente, envía malas señales a la inversión.

La vía con mejor rentabilidad esperada para el contribuyente, tras el rescate, habría sido explorar una fusión transnacional europea que maximizara valor y competencia. No se hizo. Quizá porque, en la práctica, ya se había integrado la tesis de que “Cataluña es otro país” dentro de Europa y convenía consolidar centros de poder financiero alineados. En ese marco, cuando se oye el viejo eslogan de “España nos roba”, la pregunta honesta es quién roba a quién… y quién lo ha permitido tanto tiempo. El contribuyente, desde luego, quedó fuera del Consejo de Administración y de la decisión.

Artículo escrito por José Luis Blázquez Vilés, socio fundador y consejero delegado de ALVUS.

BlackRock ha lanzado hoy seis nuevos ETFs iBonds UCITS, ampliando así su principal gama en el mercado de ETF UCITS con vencimiento fijo. Según explica la gestora, esta expansión es consecuencia del rápido crecimiento de su gama de ETFs iBonds UCITS, que recientemente superó los 10.000 millones de dólares en activos bajo gestión, un hito alcanzado tan solo dos años después de su lanzamiento en agosto de 2023.

En este sentido, destacan que los nuevos iBonds marcan varios hitos en el mercado europeo: son los primeros ETFs de vencimiento fijo para bonos corporativos de alto rendimiento (high yield) y crossover, con fechas de vencimiento en diciembre de 2028 y 2029, denominados en dólares y euros, respectivamente. Cada fondo está diseñado para vencer como un bono, cotizar como una acción y diversificar como un fondo, lo que ofrece a los inversores más opciones y flexibilidad para navegar por el dinámico entorno actual de tipos de interés, así como un mayor control sobre su exposición a la renta fija.

“Los inversores quieren herramientas sencillas y eficaces para obtener ingresos, mientras que los tipos de interés siguen en niveles altos respecto a la última década. Los iBonds combinan la negociabilidad de los ETFs con la previsibilidad y el vencimiento de los bonos tradicionales, lo que los convierte en una herramienta ideal para la inversión basada en resultados”, ha afirmado Silvia Senra, del equipo de gestoras de fondos para BlackRock en Iberia.

Ventajas para los inversores

Los ETFs iShares iBonds Dec 2028/Dec 2029 $ High Yield UCITS ofrecen exposición a una amplia cesta de bonos corporativos de high yield con vencimiento en 2028 y 2029, lo que permite a los inversores acceder a niveles de rentas más elevadas al tiempo que gestionan el riesgo de concentración en una sola operación.

Los ETFs iShares iBonds Dec 2028/Dec 29 € Corp Crossover UCITS incluyen una combinación de bonos corporativos con calificación de grado de inversión y de alto rendimiento, lo que proporciona una mezcla de mayor calidad crediticia y mayor potencial de rentas. Esta combinación ofrece a los inversores la estabilidad de los bonos con calificación de grado de inversión junto con el mayor potencial de rendimiento de la exposición al high yield, logrando un equilibrio entre la generación de ingresos y la calidad crediticia.

Escalonamiento de bonos simplificado

BlackRock también ha lanzado hoy el ETF iShares iBonds Dec 2035 $ Corp UCITS y el ETF iShares iBondsDec 2035 € Corp UCITS, ampliando la franquicia corporativa con calificación de grado de inversión de la gama para mantener un plazo de vencimiento de 10 años. Esto es ideal para aquellos inversores que buscan implementar estrategias de escaleras de bonos o bond laddering, que implican invertir en múltiples vencimientos para capturar rendimientos definidos y generar un flujo de ingresos constante.

Además, dado que la primera emisión de iBonds UCITS vence en diciembre de 2025, los inversores tienen la oportunidad de reevaluar sus carteras y considerar la posibilidad de reinvertir los ingresos en iBonds a más largo plazo, utilizando potencialmente una estrategia de escalera de bonos para capturar el elevado nivel de rentas actual.

“La gama iShares iBonds UCITS ha sido un catalizador de la innovación en la forma de invertir de los europeos, ampliando el acceso a los bonos para los nuevos inversores de toda Europa. Al mismo tiempo, el mercado mundial de ETF de bonos ha superado los 3 billones de dólares en activos, con un crecimiento de 1 billón de dólares en menos de dos años, lo que subraya la creciente demanda de soluciones de inversión estables y generadoras de ingresos”, ha señalado Vasiliki Pachatouridi, directora de estrategia de productos de renta fija de iShares para EMEA.