Una Fed menos restrictiva: ante una nueva bajada de tipos y el fin del QT

| Por Beatriz Zúñiga | 0 Comentarios

La Reserva Federal de EE.UU. (Fed) afronta su reunión de política monetaria con el último dato del IPC general de septiembre resonando y evidenciando una nueva desaceleración de las presiones subyacentes sobre los precios, al subir un 0,3 % intermensual -frente al 0,4% anterior-, mientras que la inflación subyacente se ralentizó hasta el 0,2% -frente al 0,3 % anterior-.

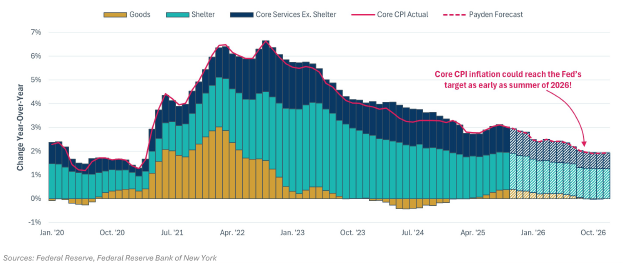

El informe reveló que la inflación del IPC subyacente aumentó un 0,2% en septiembre, en consonancia con el objetivo de inflación del 2% de la Fed. “Concretamente, mientras que los aranceles impulsaron al alza los precios de los bienes, los precios de los servicios básicos y la vivienda siguen moderándose. El alquiler equivalente de los propietarios, el componente más importante y rígido de la inflación del IPC subyacente, registró su lectura mensual más baja desde enero de 2021. La moderación de la inflación subyacente, junto con la continua debilidad del mercado laboral, respalda la posibilidad de otro recorte de tipos por parte de la Fed en la reunión del FOMC de octubre de esta semana”, explican desde Payden & Rygel.

Según su visión, de cara a 2026, a medida que la presión sobre los precios relacionada con los aranceles se desvanezca en los próximos 12 meses y la inflación de los servicios continúe enfriándose, podemos anticipar un escenario en el que la inflación del IPC subyacente alcance el objetivo del 2 % de la Fed a finales del verano de 2026. Y, como dijo el gobernador de la Fed en su último discurso, una inflación en camino hacia el 2% no supondrá “un obstáculo para una política monetaria más neutral”.

“Los responsables de la Fed no acudirán totalmente a ciegas a la reunión del FOMC de octubre, aunque sí lo harán con una incómoda neblina. Desde que comenzó el cierre federal a principios de mes, han escaseado las publicaciones de datos macroeconómicos de EE.UU., especialmente en lo que respecta al mercado laboral, y tampoco sabemos cuándo terminará esta sequía informativa. Al menos, la Fed recibió el viernes los datos del IPC de septiembre, para los que se espera un ligero repunte”, reconoce el último informe elaborado por Ebury, la fintech global especializada en pagos internacionales e intercambio de divisa.

Según los expertos, la Fed podría apoyarse en este dato para reiniciar el ciclo de bajadas de tipos. De producirse, esta sería la segunda rebaja consecutiva y confirmaría que la Fed se muestra ahora más preocupada por la desaceleración del mercado laboral que por posibles repuntes de la inflación.

Un nuevo recorte

Los expertos coinciden en que la comunicación que recibimos de la Fed, antes de la reunión del FOMC de octubre, sugiere que la falta de datos disponibles no impedirá que los bancos centrales vuelvan a bajar los tipos en 25 puntos básicos. “Algo que parece extraño, teniendo en cuenta que vamos a ciegas debido a la ausencia de nuevos datos oficiales, provocada por el cierre del gobierno. Sin embargo, es razonable suponer que las condiciones del mercado laboral no han cambiado significativamente desde el mes pasado”, reconoce Christian Scherrmann, economista jefe de DWS para Estados Unidos.

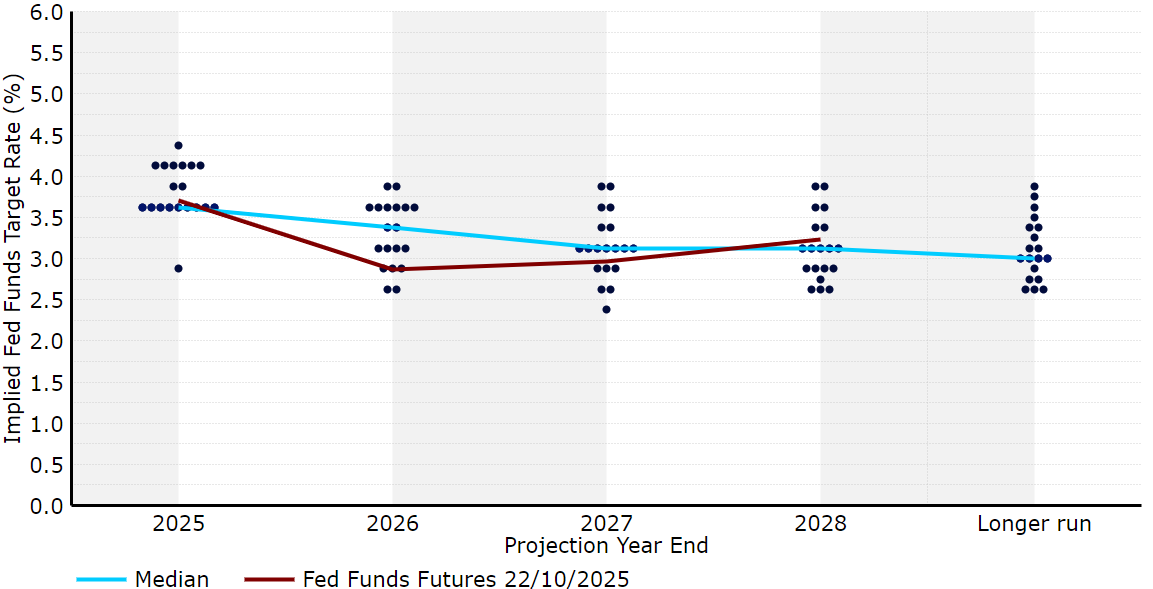

Y añade que las renovadas preocupaciones sobre la salud del sistema financiero, derivadas de la debilidad de ciertos sectores crediticios, podrían brindar apoyo final para una reducción de 25 puntos básicos de las tasas de interés y el fin del ajuste cuantitativo. “Hasta ahora, todo va bien y los mercados parecen bien posicionados en términos de expectativas para la próxima reunión. Sin embargo, más allá de la reunión de octubre, no sería prudente caer en la complacencia. Si bien otro recorte en diciembre está en línea con el gráfico de puntos actual, la media de los miembros predice este resultado sólo de manera limitada. No todos están a favor de reducciones rápidas y algunos han expresado preocupación por posibles presiones inflacionarias”, argumenta Scherrmann.

«Históricamente, los recortes de carácter precautorio rara vez han sido medidas aisladas. Una nueva relajación no solo reflejaría la secuencia de tres recortes consecutivos aplicada el año pasado —que sumaron 100 pb entre septiembre y diciembre—, sino que también sería coherente con los llamados «ciclos de seguro» anteriores. En tres de cada cuatro ocasiones desde 1980, la Fed volvió a recortar los tipos en un plazo inferior a 90 días tras la primera reducción. Dada la limitada visibilidad del actual entorno económico, político y comercial, así como el «curioso equilibrio» que muestra el mercado laboral —donde tanto la oferta como la demanda de trabajo se han moderado de forma significativa durante el año—, las decisiones de política monetaria siguen siendo altamente dependientes de los datos. Aunque harían falta sorpresas positivas considerables en crecimiento e inflación para evitar un nuevo recorte, los próximos datos de precios y empleo (el informe de septiembre aún no se ha publicado por el cierre) podrían influir decisivamente en la decisión del FOMC», señala Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors.

En opinión de Guy Stear, director de Estrategia de Mercados desarrollados en el Amundi Investment Institute, cuenta con que la Fed recorte tipos no solo en octubre, sino también en diciembre y otras dos veces más en el segundo trimestre de 2026. “El mercado también lo espera, y la pregunta más interesante es si la rueda de prensa de la Fed respaldará los recortes muy agresivos incorporados en la curva hasta principios de 2027. E, igualmente importante, será conocer cómo piensa la Fed abordar la disminución de la liquidez en el extremo corto, dada la gran emisión de bonos del Tesoro en los últimos meses. Podríamos ver un ligero aumento de los rendimientos a dos años en EE.UU. si la Fed decepciona a las agresivas expectativas del mercado en cuanto a recortes de tipos, pero también podrían verse respaldados si la Fed comienza a aumentar la liquidez en el sistema”, explica Stear.

Lo que sabemos

Los expertos intentan buscar pistas sobre por dónde irá su narrativa durante su discurso sobre las perspectivas de la política monetaria en la Asociación Nacional de Economistas de Negocios el martes de la semana pasada, en Filadelfia. En concreto, Powell confirmó a los mercados que la rebaja de octubre, a la que la Fed ya había aludido en su última reunión, sigue sobre la mesa. En ese mismo discurso, expresó su preocupación por los menores niveles de contratación, que podrían suponer un auténtico riesgo para la economía estadounidense. También señaló explícitamente que, según los datos disponibles, las perspectivas del mercado laboral no habían cambiado desde la reunión de septiembre, cuando la Fed esbozó dos recortes más para 2025 en su gráfico de puntos.

“Powell se centró en el balance de la Fed, y afirmó que podrían concluir la reducción del balance en los próximos meses. El discurso no sacó a la luz nuevos factores, y la Fed parece estar en camino de reducir en 25 puntos básicos en su próxima reunión del 28 y 29 de octubre. Las probabilidades de una relajación en cada una de las próximas dos reuniones han aumentado a más del 100%, por lo que el impulso para una flexibilización de 50 puntos básicos está comenzando, pero es poco probable según nuestras expectativas”, señala Karen Manna, gestora de carteras de clientes de renta fija en Federated Hermes.

En la reunión de este mes no se actualizarán las proyecciones macroeconómicas ni el gráfico de puntos, por lo que, en opinión de Ebury, los mercados analizarán con lupa el tono de las declaraciones del banco y del propio Powell en la rueda de prensa. “Dada la ausencia de nuevas publicaciones económicas, creemos que la declaración del banco será prácticamente la misma que la de septiembre. Es probable que la Fed vuelva a subrayar los riesgos bajistas que acechan al empleo, señalando que han aumentado, posiblemente, y que el cierre federal ha dificultado el proceso de toma de decisiones. Sin embargo, los riesgos alcistas para la inflación siguen siendo un quebradero de cabeza para la Fed y deberían suscitar una respuesta cautelosa por su parte, a pesar de que consideran que el efecto inflacionario de los aranceles será transitorio”, argumenta la fintech en su informe.

¿Condiciones de liquidez más acomodaticias?

Cristina Gavín Moreno, jefa de Renta Fija en Ibercaja Gestión, coincide con esta visión y añade lo que para ella será lo más relevante de la reunión: “El fin del proceso de restricción cuantitativa (QT) y el tamaño óptimo de balance de la Fed son elementos de discusión adicionales que están sobre la mesa y en los que esta reunión puede arrojar algo más de luz”.

Florian Späete, estratega senior de bonos en Generali AM, parte de Generali Investments, Powell, reconoce que, aunque la formulación es vaga, esto sugiere que el endurecimiento cuantitativo (QT) podría terminar ya este año. “Esta medida solo se esperaba para el primer trimestre de 2026. Supondría un cambio hacia unas condiciones de liquidez más acomodaticias, lo que reduciría la presión sobre los mercados de financiación. La mejora de la liquidez y la presión a la baja sobre la prima de plazo contrarrestarían la tendencia cada vez más marcada hacia curvas de rendimiento más pronunciadas. Sin embargo, en general, suponemos que las curvas de rendimiento globales aún tienen cierto potencial de pronunciarse, dado el entorno de inflación más elevado y el aumento de la deuda pública”, afirma.

Según su análisis, dado que, en cualquier caso, se esperaba que el QT finalizara a principios de 2026, es probable que su impacto sobre los activos de riesgo y el dólar estadounidense sea limitado. “La relajación de las condiciones financieras, las nuevas bajadas de los tipos de interés por parte de la Fed y el posicionamiento de los inversores, que aún no está muy extendido, son también factores favorables. La depreciación del dólar estadounidense, que ya habíamos anticipado, también debería verse reforzada por el fin del QT. El posible fin del QT por parte de la Fed es coherente con la idea de una política monetaria menos restrictiva en Estados Unidos”, concluye.