Las entidades financieras y aseguradoras van a tener que repensar su estrategia tecnológica, rediseñar modelos de riesgo y ajustar estructuras de capital de cara a 2026. El cierre de 2025 llega marcado por un cambio de paradigma debido a la reciente aplicación de DORA (Digital Operational Resilience Act) y de las últimas piezas de las reformas de Basilea III, que redefinirán el cálculo de riesgos y el consumo de capital de las entidades en Europa y a nivel global.

Según Qaracter, consultora tecnológica española especializada en el sector financiero y asegurador, estas transformaciones regulatorias deben ser afrontadas a su vez como oportunidades estratégicas. Quienes consigan anticiparse e integrar estas reformas en sus empresas, estarán mejor posicionados en 2026 para ofrecer servicios más digitales, seguros y confiables.

Un nuevo mapa regulatorio

El sector financiero y asegurador se enfrenta a dos reformas sustanciales que tienen como objetivo mejorar la resiliencia de las empresas frente a los riesgos digitales y bancarios: DORA y las últimas modificaciones de la reforma de Basilea III.

DORA establece un marco unificado de resiliencia digital para el sector financiero en la Unión Europea. Su objetivo es garantizar que los bancos, aseguradoras y demás entidades financieras puedan seguir funcionando incluso si han sufrido un ciberataque, caídas del sistema o si han experimentado un problema con un proveedor tecnológico. De este modo, las entidades se ven obligadas a prevenir, detectar y responder lo antes posible frente a incidentes digitales.

Las reformas de Basilea III nacieron en 2007-2009 para fortalecer la regulación, supervisión y gestión de los riesgos bancarios. En las últimas modificaciones, el objetivo se ha puesto en reducir la excesiva variabilidad en los activos ponderados por riesgo (RWA), es decir, que los bancos puedan medir los riesgos de una forma más parecida para atajar las crisis más fácilmente. También se busca reforzar los criterios para modelos internos, estableciendo reglas más estrictas para que los modelos sean más fiables y aplicables a cualquier entidad; y mejorar la transparencia y revisión de los activos de mercado.

Estrategias de adaptación

Para poder aplicar adecuadamente estas reformas, desde Qaracter señalan que las entidades financieras y aseguradoras deben llevar a cabo una serie de estrategias fundamentales como las siguientes:

Inversión en una arquitectura tecnológica segura y escalable.

Un mayor control de los proveedores críticos para poder garantizar la continuidad de los servicios.

Integración del riesgo cibernético y el financiero en un único modelo de gestión.

Aplicación de modelos de inteligencia artificial para automatizar la supervisión del sistema y las alertas.

Realización de simulacros de crisis y pruebas de recuperación periódicas.

Formación para los trabajadores en torno a riesgos, ciberseguridad y resiliencia operativa.

“Las regulaciones constituyen una oportunidad para que las empresas se anticipen y transformen estos cambios en ventajas competitivas, pudiendo ofrecer así un servicio mucho más innovador y que garantice la seguridad de los clientes. En Qaracter creemos que quienes abracen esta transformación con visión estratégica no solo cumplirán con las exigencias regulatorias, sino que también liderarán el futuro de un sector más digital, resiliente y centrado en la confianza”, destaca Enrique Galván, CEO de Qaracter.

LinkedInSamantha Ricciardi, CEO de Santander Asset Management

Santander AM ha alcanzado un nuevo hito histórico al superar por primera vez los 250.000 millones de euros en activos bajo gestión (a cierre de septiembre alcanzó los 254.000 millones), un crecimiento que consolida a la entidad como una de las gestoras líderes del sector. En los últimos tres años, ha registrado suscripciones netas de 31.600 millones de euros, situándose entre las principales gestoras en captación de dinero en la mayoría de los mercados en los que está presente.

Samantha Ricciardi, CEO de Santander Asset Management, señala que “nuestro enfoque, centrado en asesorar y acompañar a nuestros clientes en sus decisiones de inversión, está siendo clave en el crecimiento de la gestora. Todo ello, aprovechando las capacidades y escala global que una gestora como SAM ofrece. Superar los 250.000 millones de euros en patrimonio gestionado es un logro que refuerza nuestra posición como socio de referencia para clientes en Europa y Latinoamérica”.

Este crecimiento ha sido posible por la puesta en marcha hace tres años de un ambicioso plan de transformación. Durante este periodo, la gestora del Banco Santander ha racionalizado su oferta deproducto, con la reducción y simplificación de la gama y la consolidación de su plataforma en Luxemburgo como hub global de productos. En paralelo, ha lanzado nuevas soluciones de inversión, facilitando el acceso al mundo de la inversión a clientes ahorradores y con un bajo perfil de riesgo y ampliando los segmentos de clientes potenciales. Entre esas soluciones, la gama Target Maturity, con un vencimiento definido, o la comercialización de un fondo de Money Market para proporcionar herramientas con las que gestionar la liquidez de los inversores institucionales o corporativos y los activos de menor riesgo de clientes minoristas. Además, ha potenciado su servicio de gestión discrecional decarteras.

Y, con el objetivo de ampliar su oferta, ha cerrado acuerdos de colaboración con gestoras terceras que han permitido a sus clientes acceder, a través de vehículos bajo el control de riesgos de la gestora de Banco Santander, a los mejores especialistas del mercado en aquellas clases de activos donde Santander Asset Management no cuenta con los recursos o capacidades necesarias.

Otra de las palancas de crecimiento ha sido la automatización y simplificación de procesos, así como la aceleración en la implementación de la inteligencia artificial. La automatización de tareas operativas ha permitido reducir los tiempos de ejecución y minimizar errores, impulsando una mayor eficiencia en toda la organización, y liberar a los equipos de las tareas repetitivas para que puedan centrarse en el análisis y la toma de decisiones de mayor valor añadido. Por su parte, la incorporación de inteligencia artificial en los procesos ha ayudado a anticipar tendencias, optimizar decisiones y ofrecer un servicio más personalizado a los clientes.

Por último, Santander Asset Management está impulsando su plataforma de alternativos, cuyo volumen ronda ya los 10.000 millones de euros.

En 2025 se cumple una década de la entrada de DNB Asset Management en el mercado español; sin embargo, la implantación de la oficina se produjo a finales del año pasado. Durante los últimos años, y a pesar de carecer de presencia física, el grupo noruego ha venido mostrando en España sus estrategias y servicio, como parte de su expansión internacional, y preparando el terreno para la implantación de un equipo local, liderado por Lorenzo González Menéndez, Head of Iberia en la gestora.

«DNB, es el mayor grupo bancario de noruega, y un banco líder en la región nórdica fundado hace más de 200 años. Con esta trayectoria, el desembarco en España, aunque sin oficina física en el país, era un paso natural para nuestra estrategia de expansión internacional. Durante estos diez años, hemos comenzado a mostrar al mercado nacional algunas de nuestras estrategias insignia, así como comenzamos a dar a conocer nuestra reputación y servicio que aportamos en los países donde sí operábamos físicamente, además de preparar el terreno logístico para el desembarco físico», explica el experto en una entrevista con Funds Society.

Ahora, el terreno está listo para ahondar en una huella que dura ya diez años, con objetivos centrados en la consolidación de la marca, el desarrollo de sus estrategias insignia y de las relaciones con sus clientes: «Con la apertura de la oficina en Madrid y mi nombramiento como responsable en Iberia, nuestros objetivos se centran en consolidar la imagen de marca, introducir nuestras estrategias estrella en el mercado local y establecer relaciones duraderas con los principales actores financieros de la región. Queremos ser reconocidos por nuestra excelencia en gestión y servicio, tal como lo somos en los países nórdicos», añade González, que no se marca objetivos concretos de volumen a alcanzar.

«Más que marcarnos unos objetivos concretos en términos de patrimonio, nos marcamos objetivos de reconocimiento y desarrollo de las relaciones institucionales. Entendemos que el crecimiento tiene que venir como resultado de desarrollar satisfactoriamente una relación de profesional y de confianza con nuestros potenciales clientes, por lo que preferimos fijarnos este objetivo en primer lugar, antes de centrarnos en cifras que nos puedan distorsionar lo que queremos alcanzar», explica.

Relaciones a trabajar en España tanto con clientes institucionales como de banca privada, asesores financieros, EAFs y agentes. «Nuestra gama luxemburguesa y noruega es líquida, registrada y traspasable, lo que permite su inclusión en múltiples vehículos de inversión y carteras particulares», indica.

Para dar vida a sus objetivos, cuenta con un equipo formado por cuatro personas: Isabel Lamana Matías (Sales Manager Iberia), Christoffer Hveem (Business Development Manager), Carlo Uranio (Senior Client Service Manager), además de él. «Consideramos que está adecuadamente dimensionado para esta primera fase de expansión en la región de Iberia, si bien estamos abiertos a considerar futuras incorporaciones si la evolución del negocio y del mercado lo hicieran oportuno», señala sobre su futuro.

Gestora boutique y carácter nórdico: señas de identidad

Su posicionamiento, cuenta el responsable de Iberia, se basa en ser una «gestora boutique especializada, con una selección cuidada de estrategias que aportan valor diferencial. Además de los resultados consistentes, destacamos por un servicio personalizado y cercano, donde la excelencia operativa es clave».

El carácter nórdico, y su especialización en los mercados de la región, es también una seña de identidad: «DNB Asset Management es un referente, tanto en renta fija como en renta variable nórdica, así como en determinadas estrategia temáticas. A la hora de ofrecer soluciones a los inversores, la profundidad del análisis y conocimiento que tenemos de esta geografía nórdica, así como la amplia experiencia de nuestros diferentes equipos gestores, consideramos es un valor añadido relevante. Por otra parte, la forma de entender los negocios y las relaciones con clientes, con un claro enfoque en aportar el mejor servicio y en el largo plazo, es una clara seña de identidad de Noruega, que alimenta nuestra cultura corporativa y la forma que tenemos de trabajar», explica González.

Renta fija nórdica y renta variable temática en tecnología o defensa, sus apuestas

Entre las estrategias que impulsará con mayor fuerza en el mercado español, señala algunas temáticas con foco en la tecnología o la defensa, en renta variable, así como las centradas en los mercados nórdicos, sobre todo en renta fija: «Actualmente estamos encontrando apetito por estrategias como DNB Technology, un fondo de tecnología lanzado en 2007 en Luxemburgo, pero cuya estrategia tiene histórico desde 2001 en su versión noruega. La consistente rentabilidad ajustada a una volatilidad reducida frente a su categoría, hace que muchos inversores hayan puesto su foco en ella. Adicionalmente, en verano registramos en España nuestro primer fondo noruego (el resto de la gama que ofrecemos actualmente, es formato luxemburgués), la estrategia de gestión activa DNB European Defence, cuya gestión en este sector tan demandado está generando interés entre los inversores», indica.

Más allá de la renta variable temática, señala oportunidades en deuda de los mercados nórdicos: «Por otra parte, en renta fija, vemos cómo la estabilidad de los países nórdicos en un mundo cada vez más volátil está generando interés dentro de la categoría de high yield y de investment grade de duraciones cortas y elevadas yields. En concreto, hablamos de nuestras estrategias DNB Nordic High Yield y DNB Nordic Investment Grade», señala.

Siempre, con la innovación como seña de identidad, algo de lo que es prueba viva el recientemente lanzado fondo de defensa antes citado: «En DNB Asset Management tenemos el objetivo de adaptarnos a un mundo cada vez más cambiante, por este motivo, siempre estamos buscando innovar para dar respuesta a la cada vez más heterogénea demanda de los inversores. En este sentido, el sector de defensa europeo creemos que puede aportar una diversificación adicional a las carteras de los clientes, siempre y cuando se gestione activamente para evitar valoraciones excesivas y concentraciones innecesarias en las compañías del índice. Desde que lo hemos registrado en España, antes del verano, la acogida está siendo muy positiva y esperamos que se mantenga este interés», explica González.

El responsable para Iberia también deja claro en esta entrevista el compromiso de la gestora nórdica con la sostenibilidad: «La sostenibilidad en DNB Asset Management viene por convicción, no por tener que cumplir criterios de regulación. En este sentido, además de los criterios de exclusión, normas, engagement o voto activo, disponemos de amplios medios para implementar los factores de sostenibilidad en el día a día de la gestión. Nuestro departamento de Inversiones Responsables, así como los distintos equipos gestores, están muy concienciados y responden a los criterios de excelencia que necesitamos, para seguir siendo identificados como un jugador clave en este ámbito de las finanzas», añade.

Sobre la posibilidad de desarrollar su gama con ETFs o productos indexados en España, habrá que esperar, aunque la entidad cuenta con vehículos de este tipo en los mercados nórdicos: «En los países nórdicos contamos con una gama de productos indexados que, si consideramos pudiera aportar valor a nuestros clientes españoles, podríamos explorar traerlos a España. A día de hoy, nos centramos para nuestra expansión internacional en nuestros vehículos temáticos de renta variable (anteriormente mencionados) así como la renta fija de la región nórdica principalmente, soluciones donde aportamos una amplia experiencia con resultados atractivos a través de la gestión activa, que creemos pueden resultar interesantes para nuestros clientes».

Esta es su estrategia en un contexto que ve marcado por «una volatilidad creciente»: «En este entorno, estrategias que sepan canalizar las inversiones del sector tecnológico controlando la volatilidad, y diversificando la exposición, creemos que tienen sentido en el ámbito temático. Al mismo tiempo, los planes de expansión del gasto asociado a defensa en Europa, junto con la predictibilidad y estabilidad de este tipo de contratos a largo plazo, hace que la renta variable de esta categoría pueda ser un elemento interesante para diversificar las carteras. Por otra parte, para los inversores buscando una yield elevada, que tratan de minimizar el riesgo de duración en un momento de inflación persistente, y que busquen empresas que operen en mercados estables y con buen viento de cola macroeconómico, la región nórdica podría tener algo que aportar a los mismos», insiste.

Un mercado con oportunidades para crecer

En opinión de González, la industria de fondos española tiene un amplio potencial para seguir creciendo: «Los datos muestran una industria en crecimiento, con una mayor especialización y conocimiento por parte de los inversores profesionales. La traspasabilidad sigue siendo un concepto clave que aporta una ventaja diferencial frente a otros vehículos de inversión, así como la diversificación y experiencia en la gestión, que aportan los fondos de inversión frente a otro tipo de opciones para los inversores, y que se muestran también como factores clave en su potencial crecimiento futuro», dice.

Y cree que, pese al competitivo entorno, hay oportunidades para entidades como la suya: «El entorno actual es considerablemente competitivo, pero al mismo tiempo provee de interesantes oportunidades para nuevas entidades que muestren una consistencia, rentabilidad y buen servicio que permitan aportar ideas “frescas” a los analistas y clientes finales. Al final, los nuevos nombres, si demuestran que aportan valor y excelencia, tienen buena acogida en nuestro mercado», apostilla.

Foto cedidaPablo Barriocanal y Javier Conde, fundadores de Hossegor Invest

En solo un año de vida, Hossegor Invest ha pasado de ser una firma emergente a posicionarse como una de las boutiques de inversión alternativa más dinámicas de España. Fundada en 2024 en Bilbao por los empresarios e inversores Pablo Barriocanal y Javier Conde, esta firma, con operaciones activas en Europa, Estados Unidos y Latinoamérica, va camino de duplicar al final de este ejercicio su volumen de capital gestionado.

Su carta de presentación es contundente y diferencial: un servicio único y exclusivo en el mercado, una rentabilidad media anual del 15%, transparencia total, asesoramiento estratégico y operaciones diseñadas a la medida de cada cliente.

«Ante un panorama financiero donde los clientes, por lo general, se sienten maltratados por instituciones impersonales, Hossegor Invest representa una forma muy distinta de entender la inversión: más cercana, transparente y humana», afirma Pablo Barriocanal, CEO y cofundador de la compañía.

La cartera de Hossegor Invest se estructura en tres programas estratégicos: Hossegor Pre-IPO, que ofrece acceso directo a compañías tier 1 antes de su salida a bolsa en Nasdaq (EE.UU.); Marketing Invest, inversiones a muy corto plazo en campañas publicitarias internacionales a gran escala; y F1 Invest, un producto boutique en el ecosistema empresarial de la Fórmula 1.

Su estrategia gira en torno a un concepto claro: ofrecer acceso real a oportunidades de inversión exclusivas que normalmente están reservadas a grandes actores, con condiciones cerradas desde el inicio. Y lo hacen bajo tres prismas: la coinversión con el cliente, la confianza y una selección meticulosa de oportunidades fuera del circuito financiero tradicional.

A diferencia de los grandes fondos tradicionales, Hossegor Invest trabaja con un número limitado de clientes, garantizando un acompañamiento personalizado y un modelo de coinversión en cada operación. «Nuestro propósito es crecer con el cliente, no a costa de él. Por eso coinvertimos con ellos en los mismos productos. Porque cuando las relaciones se basan en la confianza y el compromiso mutuo, el resultado siempre acaba siendo rentable para todos», destaca Barriocanal.

Inversiones alternativas y operaciones corporativas con un enfoque directo y confidencial

Además de la línea de inversiones off the market en proyectos de alto impacto en sectores estratégicos, la segunda línea de operaciones de Hossegor Invest está en el sector de las operaciones corporativas (M&A). En esta área, la firma acompaña a grupos industriales familiares, principalmente con una facturación en torno a ocho o diez millones de euros, en proyectos de compraventa, fusiones, reestructuraciones o búsquedas de financiación.

«Seleccionamos solo una o dos operaciones al año. No buscamos volumen, sino excelencia –afirma Javier Conde, Managing Partner y cofundador de la firma–. Diseñamos cada operación desde cero y de manera integral, desde la valoración inicial hasta el cierre. Y nosotros nos encargamos de forma personal de la interlocución directa con todos los implicados, con lo que evitamos preocupaciones e intermediarios innecesarios, a la vez que garantizamos la confidencialidad y el rigor de la operación».

Hossegor Invest opera desde Bilbao, con oficinas en Madrid, México y el sur de Francia, y mantiene alianzas estratégicas en Estados Unidos y Suiza. Su filosofía combina la agilidad de una boutique independiente con la ambición global.

«Desde el principio tuvimos claro que queríamos construir una firma internacional desde España, y queríamos hacerlo con tres valores muy sólidos: la palabra dada, la confianza y la cercanía –asegura Barriocanal–. Y esos principios son irrenunciables».

El mercadoinmobiliario ibérico se consolida como uno de los más atractivos de Europa, impulsado por un crecimiento económico robusto y una demanda cada vez más dinámica en vivienda y activos comerciales. España y Portugal destacan por su estabilidad y su capacidad de atracción de capital extranjero, lo que fortalece su papel como destino estratégico para la inversión global.

En particular, el mercado inmobiliario español ha registrado niveles históricos de inversión proveniente de América Latina. De acuerdo con cifras de CBRE, el capital latinoamericano superó los 523 millones de euros en 2024, cifra que representa el 30% del total invertido desde 2019. En concreto, México ha sido el actor más relevante, con inversión directa que supuso el 56% del total de la inversión de la Región Española.

España ocupa actualmente el segundo lugar entre los destinos europeos con mayores expectativas de inversión, mientras que Portugal se posiciona en el sexto puesto. “Un fenómeno relevante es el creciente flujo de inversión latinoamericana, que ha superado los 2,000 millones de euros en los últimos cinco años”, señaló Luis Llaca, director Cross Border España–México de CBRE.

En este contexto, CBRE ha fortalecido la Plataforma Latam–Iberia, conectando a inversionistas con oportunidades estratégicas en España, Portugal y los principales mercados latinoamericanos.

Hoteles y Retail: los sectores más atractivos

El sector hotelero se ha consolidado como el más atractivo para los inversores latinoamericanos, acumulando 709 millones de euros, equivalentes al 40% del total transaccionado. “España es un destino atractivo para la inversión mexicana, que ha sido protagonista de transacciones como el Four Seasons Formentor y el Rosewood Villamagna. Para 2025 y 2026, el crecimiento del PIB de España se espera que casi duplique al de la media de la Eurozona, y el sector turístico continúa fuerte”, destacó Juan Pedro Sáenz-Díez, vicepresidente de Hotelería de CBRE México.

Durante 2024, la economía española registró un crecimiento del 3.2%, mientras que Portugal alcanzó un 1.9%, superando la media de la zona euro. Iberia reafirma su posición como un destino de alto valor para el capital internacional, particularmente proveniente de América Latina.

ARK Invest Europe ha anunciado el lanzamiento del ARK Space & Defence Innovation UCITS ETF (ARKX), el primer ETF activo con temática de defensa clasificado como Artículo 8 del SFDR en Europa. El producto ofrece exposición a empresas que están transformando la defensa moderna y la economía espacial mediante avances en inteligencia artificial, robótica y tecnologías energéticas. El fondo, que comenzó a operar el 23 de octubre de 2025, se listará en la Deutsche Börse Xetra, y próximamente también en la Bolsa de Londres, la Borsa Italiana y la SIX Swiss Exchange. Tendrá una comisión total (OCF) del 0,75 %.

Desde la gestora señalan que este lanzamiento refleja un cambio estructural en la industria de la defensa, donde los ejércitos y empresas están pasando del hardware tradicional a sistemas inteligentes definidos por software, más pequeños, asequibles y flexibles. A su vez, considera que la economía espacial comercial se está expandiendo rápidamente, evolucionando desde una infraestructura básica hasta convertirse en una plataforma esencial para datos, comunicaciones y logística global.

Sobre el fondo indican que el ARK Space & Defence Innovation UCITS ETF busca capturar esta convergencia tecnológica a través de una gestión activa y sin limitaciones de índices tradicionales, invirtiendo en compañías pioneras en tecnologías de uso dual (civil y militar). Entre sus áreas clave se incluyen los sistemas de lanzamiento de bajo coste, los pequeños satélites, las plataformas autónomas, los materiales avanzados y las redes de mando impulsadas por inteligencia artificial. En lugar de apostar por los gigantes del sector, el fondo se centra en empresas innovadoras que están redefiniendo los modelos económicos y estratégicos de la defensa moderna.

«A diferencia de otros fondos de defensa, que suelen clasificarse como Artículo 6 y replican índices externos, ARKX se posiciona como el primer ETF UCITS activo, sin benchmark y con estrictos criterios ESG en Europa. El fondo integra un marco de sostenibilidad riguroso, combinando exclusiones socialmente responsables (SRI) con un análisis ESG profundo basado en el sistema de puntuación propio de seis métricas de ARK. Excluye completamente las armas controvertidas, las empresas vinculadas a programas nucleares de países no firmantes del Tratado de No Proliferación, y aquellas que generen más del 5 % de sus ingresos de combustibles fósiles, tabaco, juego, entretenimiento para adultos o alcohol. Además, incorpora evaluaciones sobre gobernanza, controversias y cumplimiento de normas internacionales, como el Pacto Mundial de la ONU y las Directrices de la OCDE, dentro de su proceso de análisis fundamental», explican.

Crecimiento de ARK en Europa

El lanzamiento se produce tras superar los 1.000 millones de dólares en activos bajo gestión en Europa. ARK Invest ofrece actualmente cuatro ETF activos y seis ETF RIZE by ARK autogestionados por índice en la región, consolidando su expansión con una serie de nuevos productos prevista para finales de 2025 y 2026. “El sector defensa está entrando en una nueva era. La inteligencia artificial, la robótica y las tecnologías energéticas están transformando tanto el espacio como la seguridad. Con ARKX ofrecemos a los inversores una exposición activa a las tecnologías que están redefiniendo la seguridad en el siglo XXI”, destacó Cathie Wood, fundadora, CEO y CIO de ARK Investment Management.

“Las fronteras entre el espacio y la defensa están desapareciendo. Este fondo se centra en los innovadores que están desarrollando tecnologías escalables y de bajo coste, como pequeños satélites y sistemas energéticos de nueva generación. Creemos que la innovación es la defensa más eficaz en una era de cambio tecnológico acelerado”, añadió Rahul Bhushan, director global de Productos de Inversión.

Por su parte, Stuart Forbes, director de ARK Invest Europe, señaló: “Los inversores europeos nos pedían acceso a nuestra estrategia de Espacio y Defensa. Tras superar los 1.000 millones de dólares en activos gestionados, el lanzamiento de ARKX es un paso natural en nuestra expansión en Europa y preludio de nuevos productos altamente innovadores.”

CanvaLorraine Zafrani, directora de Gestión de Activos Estructurados de AXA IM

AXA Investment Managers, parte del Grupo BNP Paribas, ha lanzado el fondo AXA WF Defensive European Equity, una estrategia de tipo «buffer», expuesta al índice MSCI Europe Climate Paris Aligned y diseñada para proporcionar a largoplazo un nivel predeterminado de mitigación de riesgos frente a eventuales pérdidas y limitar la participación al alza durante cada trimestre.

Según explica la gestora, en comparación con las carteras de renta variable tradicionales, el fondo tiene como objetivo reducir la inestabilidad de los inversores ofreciendo un colchón frente a caídas al tiempo que preserva el potencial de crecimiento del capital. «Cada trimestre, el colchón otorgado por el fondo se restablece para mitigar el riesgo de pérdidas comprendidas entre el -5% y el -20% durante el siguiente trimestre, a cambio de una rentabilidad alcista limitada, recurriendo a una estrategia de cobertura mediante el uso de instrumentos financieros derivados», señalan.

La estrategia está gestionada por el equipo de gestión de activos estructurados de AXA IM, especializado en la gestión de coberturas y soluciones basadas en instrumentos derivados, con una media de 15 años de experiencia. «Estamos entusiasmados de ofrecer un producto que no solo reduce la incertidumbre para los inversores y el riesgo a la baja, sino que también les brinda acceso a la experiencia probada de AXA IM en derivados, que generalmente se ofrece solo a clientes institucionales. Además, el fondo es uno de los primeros de su tipo en ofrecer una exposición enmarcada al mercado europeo con un enfoque ESG activamente comprometido, el MSCI European PAB», afirma Lorraine Zafrani, directora de Gestión de Activos Estructurados de AXA IM.

El fondo está clasificado como artículo 8 según el SFDR, y el índice subyacente sobre el que se basa la estrategia es el MSCI Europe Climate Paris Aligned Index, que promueve la responsabilidad medioambiental y social, lo que refleja la orientación de la estrategia centrada en la transición climática. El producto está disponible para inversores institucionales y minoristas en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Luxemburgo, Países Bajos, Noruega, Portugal, España, Suecia y Suiza.

Julius Baer da un paso más en su expansión en Europa con la apertura de una sucursal en Lisboa, Portugal. Según ha explicado la firma, ha recibido las autorizaciones reglamentarias necesarias para abrir una oficina dedicada de Bank Julius Baer Europe Ltd. (Julius Baer Europe), en el cuarto trimestre de 2025. Ubicada en Avenida da Liberdade 196, esta oficina aumentará la proximidad al prestar servicio a clientes de alto y muy alto patrimonio en Portugal con un equipo consolidado y con base local.

En 2019, un equipo senior se unió a Julius Baer para desarrollar y hacer crecer el mercado portugués desde Madrid. Bajo el liderazgo de José Maria Cazal-Ribeiro, Group Head, el equipo ha logrado un crecimiento empresarial constante durante los años siguientes. Con la apertura de la nueva sucursal, el equipo actual se trasladará a las nuevas instalaciones de Lisboa a principios de enero de 2026. El equipo directivo actual permanecerá en su cargo, lo que garantizará continuidad.

“Estamos muy contentos de establecer nuestra propia presencia local en Lisboa y seguir contando con nuestro sólido equipo directivo para el mercado portugués. Con este paso, demostramos nuestro compromiso continuo con este mercado prometedor en crecimiento. Al ampliar aún más nuestra red, también reforzamos nuestra posición como gestores patrimoniales líderes en Europa. Estoy entusiasmado de seguir construyendo sobre el éxito del equipo”, ha señalado Carlos Recoder, co-director de la región Western Markets & Switzerland.

Actualmente, Julius Baer Europe ya ha establecido con éxito su presencia en Dublín, Madrid, Barcelona y, más recientemente, Milán.

Foto cedidaJulie Gossen y Lina Arrifi, especialistas en Inversión Responsable de DPAM.

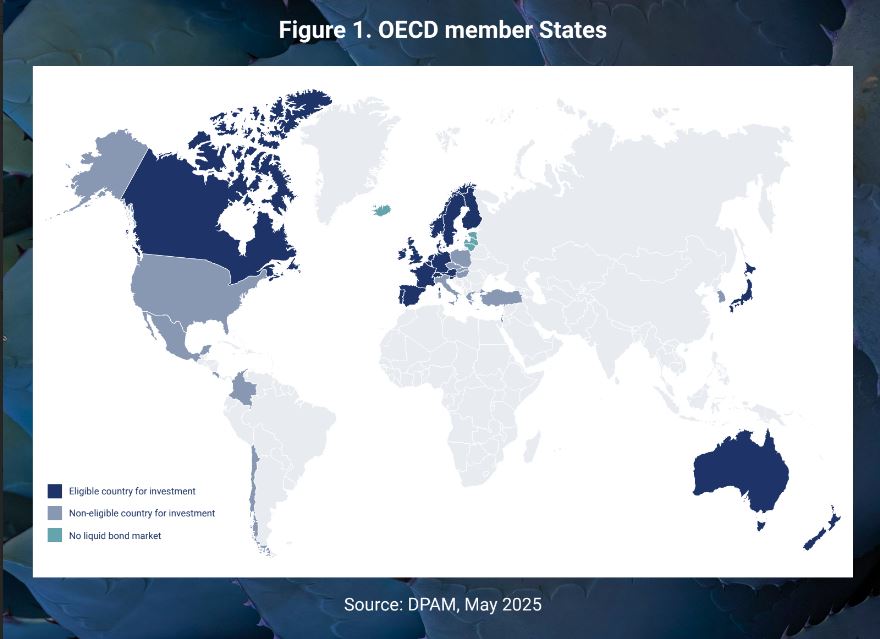

Desde la crisis de la deuda soberana de 2008, los países se examinan cada vez más desde una perspectiva ASG y las agencias de calificación crediticia incluyen el riesgo de cambio climático en sus evaluaciones, pero para invertir en bonos de un país que sea sostenible hace falta algo más: el enfoque único y holístico de DPAM incorpora un modelo propio desde 2007 con cuyos indicadores la gestora selecciona aquellos países que se comprometen a garantizar plenamente la libertad de sus ciudadanos e invierten en su desarrollo personal y su bienestar.

El modelo, con el que analiza tanto los países de la OCDE como los emergentes, complementa las calificaciones crediticias tradicionales, añadiendo una visión de sostenibilidad a largo plazoque influye en la solvencia futura y la estabilidad económica de los países, con los valores democráticos y las libertades como punto central.

Según explican Julie Gossen y Lina Arrifi, especialistas en Inversión Responsable de DPAM, en 2024, los indicadores de gobernanza mundial siguieron deteriorándose a pesar del número récord de elecciones celebradas en todo el mundo.

El Índice de Democracia de The Economist Intelligence Unit registró su puntuación media más baja desde su creación en 2006. Este declive se repitió en el último informe «Libertad en el mundo» de Freedom House, que marcó su 19º año consecutivo de descenso de la libertad global. Las últimas cifras del Índice de Democracia muestran que sólo el 45% de la población mundial vivía bajo un régimen democrático, mientras que el 39% estaba gobernado por regímenes autoritarios y el 15% por sistemas híbridos. 83 países experimentaron un deterioro en sus puntuaciones de democracia, mientras que sólo 37 registraron mejoras marginales.

Además de estas cuestiones, el modelo analiza -entre otros- temas clave como la mortalidad materna como indicador del funcionamiento del sistema de salud, la educación preescolar, el acceso a la vivienda y sus costes, así como si un país ha firmado formalmente el Acuerdo de París y permanece en él.

Colombia y México mejoran, pero no suben en el ranking

En el ranking elaborado este año, la gestora destaca como países mejor posicionados de la OCDE a Islandia (77 puntos), Noruega (76), Luxemburgo (75), Dinamarca (75) y Suecia (74). Estos países estaban ya en el top 10 en 2024, pero destaca la subida de Islandia del cuarto al primer puesto y de Luxemburgo del séptimo al tercero. Por su parte, España mejora su puntuación (67) y sube del puesto 18 al 15 este año.

Completan los primeros diez puestos Finlandia, Suiza, Holanda, Austria y Reino Unido.

En el extremo opuesto se ubican Colombia (50), México (46) y Turquía (44), que pese a haber mejorado sus puntuaciones se mantienen en los últimos puestos de la lista de miembros de la OCDE.

Resulta llamativo asimismo el retroceso de Estados Unidos del número 26 al 34 en la lista, que lo mantiene fuera del universo de inversión elegible para la gestora. El país es superado tanto por Chile, en el puesto 28, como Costa Rica, en el 29.

El modelo tiene en cuenta asimismo aquellos países que no cuentan con un mercado de bonos líquido:

Los emergentes: retos de desigualdad

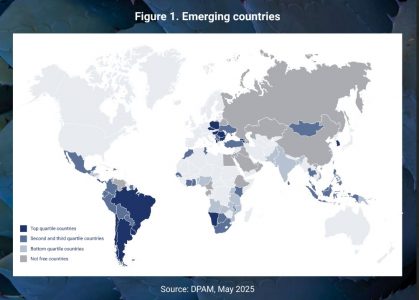

Complementario al informe de países OCDE, DPAM también evalúa la sostenibilidad estructural de 85 economías emergentes, integrando factores ambientales, sociales y ASG, en vista de que los mercados emergentes presentan alto potencial de crecimiento, pero enfrentan retos de desigualdad, gobernanza y vulnerabilidad ambiental.

Este ranking excluye a aquellos países no libres o regímenes autoritarios como Arabia Saudita, China, Rusia o Irán. Y otorga relevancia a la evolución positiva: países con mejoras sostenidas pueden escalar posiciones aunque partan de bajos niveles iniciales.

El modelo se apoya en cuatro pilares: transparencia y valores democráticos (un 33% de la calificación); educación e innovación (33%); población, salud y distribución de riqueza (17%) y medioambiente (17%).

Chile, República Checa y Uruguay lideran el ranking

Por su estabilidad institucional, políticas ambientales y educación, los líderes de la lista son Chile, República Checa y Uruguay, seguidos de Polonia, Corea del Sur y Costa Rica, mientras que entre los países del segundo y tercer cuartil destaca Argentina (al tope en la categoría y número 20 en la lista general) y se incluyen Colombia (puesto 26), México (30), Perú (31) y Ecuador (33).

Los países más rezagados comparten déficits democráticos y desigualdades estructurales. Con su modelo, DPAM quiere demostrar que la sostenibilidad es un indicador de resiliencia macroeconómica y solvencia crediticia futura. “El modelo ofrece un marco pionero, transparente y cuantitativo que vincula desarrollo humano, gobernanza y sostenibilidad financiera”, destacan desde la gestora.

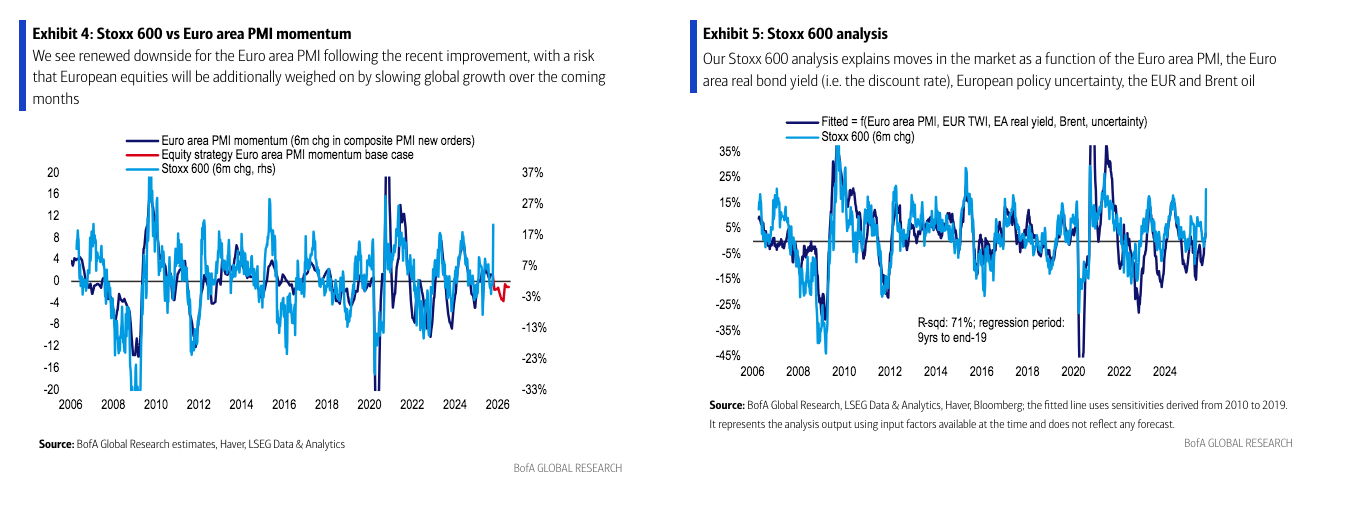

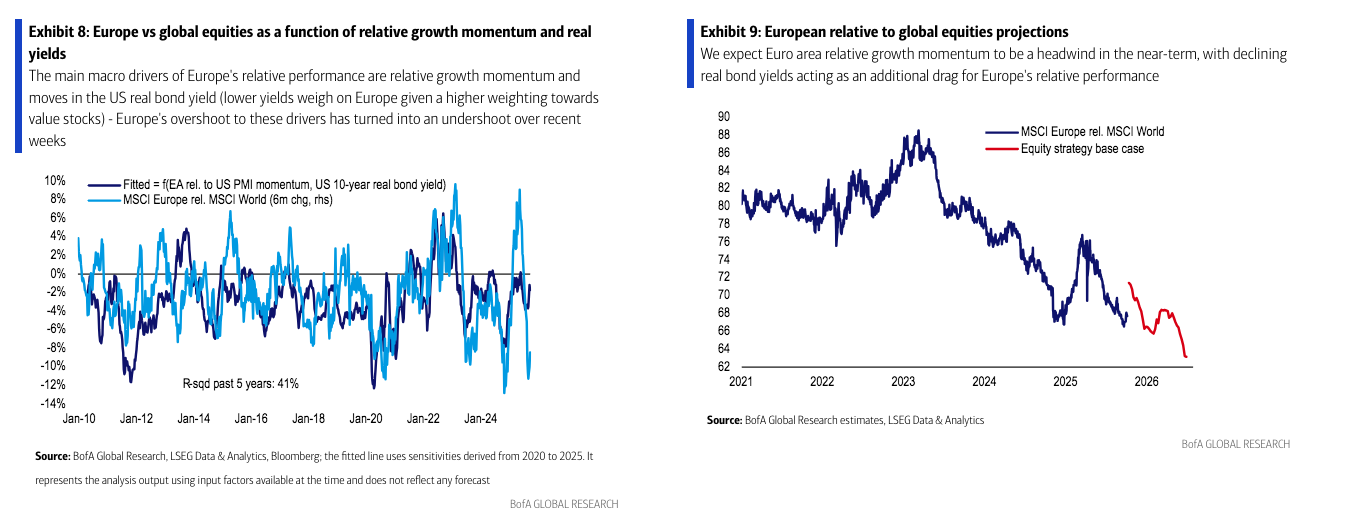

Europa superó a la renta variable mundial en un 15% entre finales de diciembre del año pasado y mediados de marzo de este año, el periodo de mayor rendimiento europeo desde al menos 1970.

En opinión de Sebastian Raedler, jefe de Estrategia de Renta Variable Europea de Bank of America, el rendimiento superior de la renta variable europea con respecto a la renta variable mundial se debió a la mejora del impulso de crecimiento relativo de la zona euro, con una reducción de la diferencia entre el PMI de EE.UU. y el de la zona euro de 8 puntos en noviembre a 3 puntos a principios de año, así como a un cambio en el discurso político, debido al creciente optimismo sobre los planes de estímulo fiscal del Gobierno de Merz en Alemania, por un lado, y al creciente pesimismo sobre la dirección de la política estadounidense, por otro.

“En el pico de marzo, el precio de Europa en relación con la renta variable mundial descontaba una mejora adicional de más de 5 puntos en el PMI de la zona euro con respecto al PMI de EE.UU. Dado que es probable que el estímulo fiscal alemán solo tenga un impacto claro en el crecimiento de la zona euro a partir del próximo año, esto nos pareció excesivamente optimista, lo que nos llevó a rebajar la ponderación de Europa en relación con la renta variable mundial de sobreponderada a neutral. Desde entonces, el rendimiento superior de Europa se ha invertido, y el precio de Europa en relación con la renta variable mundial ha caído recientemente a un nuevo mínimo histórico”, explica Raedler.

Asset allocation

BofA mantiene una visión negativa sobre la renta variable europea en general, pero eleva su recomendación de las small caps y del sector de telecomunicaciones a sobreponderar. “Nuestras proyecciones macroeconómicas nos mantienen posicionados para un nuevo ensanchamiento de las primas de riesgo y una reducción en las expectativas de beneficios por acción, lo que implica un potencial de caída de casi un 15% para el índice Stoxx 600, así como una subrentabilidad superior al 10% de los valores cíclicos frente a los defensivos”, afirma Raedler.

Sin embargo, el experto reconoce que varios activos europeos con fuerte exposición doméstica han retrocedido recientemente, creando puntos de entrada potencialmente interesantes. “En consecuencia, cambiamos nuestra recomendación para las small caps frente a las large caps y para el sector defensivo de telecomunicaciones a sobreponderar. Aun así, mantenemos una ponderación neutral en el sector de utilities -servicios públicos, otro segmento defensivo-, mientras que esperamos que la mayoría de los sectores cíclicos domésticos sigan enfrentando dificultades en el contexto de una debilidad del crecimiento en la zona euro a corto plazo, lo cual justifica nuestras posiciones infraponderadas en aerolíneas, bancos y aseguradoras”, comenta.

Sus cuatro argumentos

El mensaje de BofA es claro: “No consideramos que la coyuntura actual sea un buen momento para elevar nuestra postura sobre el rendimiento relativo de Europa de neutral a sobreponderada de nuevo”.

Tras esta afirmación, Raedler esgrime cuatro argumentos:

El rendimiento superior de Europa suele requerir una mejora clara en el impulso del PMI de la zona euro en relación con el de EE.UU., pero no esperamos tal mejora a corto plazo.

Según explica, cómo activo de valor desde una perspectiva global, las acciones europeas suelen beneficiarse en su rendimiento relativo del aumento de los rendimientos de los bonos, una dinámica que les permitió obtener un rendimiento superior en 2022, por ejemplo, pero nuestros estrategas de tipos de interés esperan una caída del rendimiento de los bonos estadounidenses a 10 años hasta el 4% a finales de año, ya que los datos respaldan una Fed cautelosa en sus recortes.

La fortaleza del euro podría suponer un obstáculo adicional. “Tras languidecer en torno al nivel de 1,17 durante la mayor parte de los últimos tres meses, nuestros estrategas de divisas esperan que el euro/dólar suba hasta 1,20 a finales de año. Aunque una apreciación del euro de alrededor del 3 % sería mucho más moderada que la apreciación de alrededor del 10 % registrada entre finales de marzo y principios de julio de este año, supondría un lastre para las expectativas de beneficios en Europa en un momento en el que las expectativas de beneficios en EE. UU. están aumentando en torno a un 20 % anualizado, impulsadas por la contribución del sector tecnológico”, afirma Raedler.

Considera que la incertidumbre política en Europa está aumentando de nuevo en comparación con la de Estados Unidos. “Aunque el entorno político estadounidense sigue siendo complicado, como ilustra el actual cierre del Gobierno, la serie de acuerdos comerciales firmados desde el verano ha contribuido a reducir la incertidumbre política en Estados Unidos, con la posibilidad de un nuevo cambio positivo en la confianza tras la reunión entre Trump y Xi a finales de mes. Mientras tanto, la situación política europea se está complicando de nuevo tras la dimisión del primer ministro francés esta semana. Incluso con la posibilidad de alcanzar una mayoría en torno a un presupuesto negociado, como sugieren las noticias de esta semana, nuestros economistas creen que el grado de fragmentación política hace que la incertidumbre política probablemente persista, con un riesgo aún elevado de nuevas elecciones”, afirma.