A pesar del creciente interés por parte de los consumidores en invertir de forma sostenible, una encuesta a 11.000 europeos de entre 25 y 64 años realizada por la Organización de Consumidores y Usuarios (OCU) en colaboración con otras asociaciones como las que forman parte de Euroconsumers, revela que el greenwashing, la baja calidad de los productos y el mal asesoramiento están desincentivando la inversión responsable en la Unión Europea.

La encuesta, realizada en 11 países europeos, señala un interés creciente por la inversión en este tipo de productos sostenibles: el 27% de los inversores europeos ya lo han hecho alguna vez en los últimos tres años, y otro 41% está considerando hacerlo. En concreto, siete de cada diez consumidores valoran positivamente inversiones que ayuden a sectores contaminantes a transitar hacia la sostenibilidad. Y un 62% desearía poder excluir a empresas que contribuyan al uso de combustibles fósiles.

Pero no siempre es fácil identificar productos de inversión sostenibles. Primero porque el 55% de los encuestados nunca han recibido una oferta concreta para invertir en algún producto denominado “sostenible”. Y segundo, porque no distinguen claramente entre los sostenibles y los convencionales (así lo afirman el 52%). Aun así, uno de cada dos consumidores cree que este tipo de productos cumplen con leyes estrictas y piensa que están verificados por supervisores. Dos suposiciones erróneas, advierte OCU.

Deficiencias del marco regulatorio actual

El Reglamento de Divulgación de Finanzas Sostenibles (SFDR) ha permitido que productos que no son realmente sostenibles se comercialicen como tales. Investigaciones recientes revelan que muchos fondos “verdes” incluyen inversiones en combustibles fósiles y aviación, lo que socava la confianza del consumidor y daña el medio ambiente.

Además, la información sobre sostenibilidad suele estar oculta en documentos complejos, y el asesoramiento financiero está frecuentemente orientado a los productos de inversión con las mayores comisiones, no por el interés del consumidor.

Son motivos que justifican la introducción de cambios en la normativa SFDR. Tanto para establecer dos categorías claras de productos: sostenibles y en transición, como para excluir empresas con prácticas dañinas, establecer reglas claras de marketing y asegurar que los asesores financieros tengan conocimientos sobre sostenibilidad.

Peticiones que coinciden con las planteadas por los consumidores que han participado en la encuesta

El 76% exige reglas estrictas para que un producto financiero pueda denominarse “sostenible”.

El 71% quiere que las afirmaciones estén respaldadas por datos científicos.

El 79% cree que las autoridades deben actuar contra proveedores que venden productos engañosos.

El 68% solicita pruebas independientes o etiquetas de verificación.

Los activos alternativos se abren paso en las carteras de los clientes de banca privada. Las entidades nacionales, hablando de forma general, apuntan que deberían tener un peso de entre el 10% y el 20% de los portfolios. Se trata de un rango similar al que señalan las firmas internacionales como, por ejemplo, BNP Paribas Wealth Management, que recomienda una asignación estratégica media del 12% a alternativos en las carteras equilibradas. Aunque también hay propuestas más contundentes: Bank of America Wealth Management sugiere una horquilla más amplia, de entre el 10% y el 40% dependiendo del perfil de riesgo; y Goldman Sachs Private Wealth recomienda una asignación del 24% en activos alternativos, siendo el private equity el activo de mayor peso.

Podríamos seguir hablando de porcentajes, pero la realidad es que las bancas privadas reconocen que muchos de sus clientes están invirtiendo por debajo de estas cifras y recomendaciones. Así que el primer paso sigue siendo hacer accesible este segmento del mercado al inversor minorista y ofrecer vehículos que puedan comprender y con los que se sientan cómodos.

Por el lado de los proveedores, las gestoras alternativas buscan la forma de traspasar la frontera institucional y hacer llegar sus vehículos a los inversores de banca privada o incluso minoristas.

Formación y comprensión: el primer paso

“Para invertir adecuadamente en activos alternativos, es imprescindible comprender en profundidad su funcionamiento, sus características específicas y la importancia de construir un programa de inversión basado en compromisos recurrentes a lo largo del tiempo. Por ello, es necesaria una segmentación adecuada que permita adaptar la oferta a las necesidades específicas de cada cliente, destacando también la importancia de la formación de los banqueros y de proporcionar información clara y transparente a los inversores minoristas”, afirman desde el equipo de Relación con Inversores de AltamarCAM Partners.

Una visión que comparte Andrés Dancausa, vicepresidente de Spaincap y General Partner de TheVentureCity, que se centra en los mercados privados: “Todavía existe cierto desconocimiento sobre qué son exactamente los mercados privados y qué papel pueden jugar en una cartera de inversión bien estructurada”, explica. Además, Dancausa considera que existe un componente estructural relevante: “Si comparamos España con otros países europeos, aseguradoras y fondos de pensiones invierten proporcionalmente muy poco en este tipo de activos. Por ejemplo, según los datos de Invest Europe, nuestra participación institucional en capital privado sigue siendo baja respecto a otras economías de referencia. Incrementar esa presencia sería también una forma muy efectiva de avanzar en la democratización del acceso a estos mercados, canalizando más capital hacia este tipo de activos de forma institucional y eficiente”, señala.

Para Carlos Torres, director en FS Consulting Strategy de KPMG en España, uno de los principales retos para democratizar las inversiones alternativas es la iliquidez de los productos. “Al ser inversiones ilíquidas por el tipo de subyacente en el que invierten, los inversores deben tener la capacidad financiera para poder mantener un horizonte a largo plazo y para no tener que deshacer inversiones si necesitan liquidez”, afirma.

Superada la barrera de la comprensión del activo, incluida su liquidez, Dancausa pone el foco en cómo abordar la llamada “democratización” de los activos alternativos: mejorando su acceso. “Necesitamos seguir desarrollando los canales adecuados para que más personas puedan invertir en este tipo de productos. En este sentido, la banca está avanzando, pero aún hay mucho margen de mejora para facilitar el acceso también a clientes cualificados”, defiende.

Antes de invertir en alternativos, desde AltamarCAM Partners reconocen

que es imprescindible que el inversor comprenda en profundidad su

funcionamiento, sus características específicas y la importancia del largo plazo

Democratización a base de acuerdos y alianzas

Según la experiencia de Torres, esta democratización es un reto al que el sector de la inversión todavía no ha encontrado una respuesta estándar, pero sí una vía para avanzar: generar alianzas entre gestoras de fondos y bancas privadas. “Para las gestoras de fondos, es una estrategia habitual asociarse con bancas privadas para poder distribuir este tipo de producto, ya que utilizan su red de clientes como potenciales partícipes. Para las bancas privadas, es una forma de ofrecer productos de gestión alternativa en exclusiva a sus clientes con mayores patrimonios. Adicionalmente, existen players con redes extensas de bancas privadas que no quieren desarrollar internamente este tipo de producto por distintos motivos, como por su coste o el knowhow tan específico que se necesita, por lo que las alianzas y los acuerdos son una forma de proveer a sus clientes de manera diferencial”, afirma.

Desde hace más de dos años, esta es una tendencia que hemos comenzado a ver en el mercado español. En enero de 2023, Edmond de Rothschild y Abanca firmaban un acuerdo estratégico de colaboración, el cual permite a los clientes de banca privada de Abanca acceder a las ventajas competitivas que ofrece Edmond de Rothschild en Luxemburgo. Por ejemplo, servicios de custodia, servicios para fondos e institucionales soluciones para vehículos de inversión, soluciones de lending y, también, acceso a soluciones de private equity y real estate.

Asimismo, en junio de 2023, Kibo Ventures, gestora de capital riesgo, alcanzaba un acuerdo con Renta 4 Banco para que distribuyera entre sus clientes de banca privada su fondo de private equity denominado Nzyme. Ese mismo año, MyInvestor comercializaba su primer fondo de capital riesgo gestionado por Arcano –una oferta que se ha ampliado en los últimos meses, a la par que Bestinver alcanzaba un acuerdo con BlackRock para ofrecer soluciones de inversión en private equity a los inversores en España, Portugal y Andorra. En 2024 UniCredit ampliaba su colaboración con Blackstone para ofrecer a sus clientes de alto patrimonio el Blackstone Private Equity Strategies Fund (BXPE), un fondo de private equity tradicionalmente reservado para inversores profesionales.

En ocasiones, este tipo de acuerdos tienen un foco muy regional, como fue el caso de la alianza que firmó Arcano Partners con Luderiz Asesores con el objetivo de fortalecer y expandir su presencia en el sector de capital privado en la Comunidad Valenciana.

Pero lo importante es que el listado no ha dejado de crecer. En abril de este año, Mirabaud y AltamarCAM Partners anunciaron el lanzamiento de una estrategia evergreen semilíquida enfocada en la inversión en capital privado en todo el mundo. Según explicó en aquel momento Pilar Junco, Managing Partner y Co-Chief Client Officer de AltamarCAM Partners, el lanzamiento de esta estrategia era una forma de acercar oportunidades de mayor rentabilidad y diversificación propias de los mercados privados. Más recientemente, Amchor ISfirma especializada en soluciones de inversión y Mutuactivos gestora de Mutua Madrileña han lanzado de forma conjunta su primer programa de deuda privada, que ofrece la posibilidad de mantener una exposición recurrente a crédito privado a lo largo del tiempo.

Según Carlos Torres (KPMG), para las bancas

privadas, crear alianzas es una forma de ofrecer

productos de gestión alternativa en exclusiva

a sus clientes con mayores patrimonios

Analizando la tendencia

Estos ejemplos visibilizan dos conclusiones claras: que no hay una única forma de generar sinergias y que, poco a poco, se han ido sofisticando esta clase de acuerdos. Así, existen diferentes tipos de alianzas que están apoyando el crecimiento y la expansión de las inversiones alternativas. Según los expertos, podemos hablar de acuerdos de bancas privadas con gestores de fondos para comercializar productos concretos; lanzamientos de plataformas o vehículos de forma conjunta; acuerdos con inversores institucionales; o incluso alianzas de distribuidores y gestores con fintech o plataformas.

Según Dancausa, la tendencia de mayor peso es la sofisticación en la estructuración de productos, las alianzas estratégicas y un enfoque más flexible hacia los inversores. “Algunas gestoras están planteando vehículos híbridos o semilíquidos, mediante fondos de continuidad, por ejemplo, que combinan lo mejor del capital privado tradicional con condiciones de liquidez más atractivas, abriendo así la puerta a nuevos perfiles de partícipes”, afirma. Además, destaca que los avances regulatorios y tecnológicos están contribuyendo decisivamente a este proceso: “Herramientas digitales, plataformas de inversión y nuevos marcos normativos permiten diseñar productos más accesibles, transparentes y eficientes, lo que facilita la participación de un espectro más amplio de inversores”.

Las entidades de banca privada reconocen los beneficios que implican estos acuerdos para sus clientes. Ventajas que se podrían aglutinar en cuatro: diversificar las carteras al acceder a una gama más amplia de activos y de mercados; beneficiarse de la experiencia de firmas especializadas en activos alternativos; ofrecer estrategias consolidadas y vehículos con un mayor volumen; y encontrar una vía de innovación sobre esta clase de activos.

Concentración: la dinámica “oculta”

Para el vicepresidente de Spaincap y General Partner de TheVentureCity, estos acuerdos y alianzas son el preludio de una tendencia mayor: la concentración de la industria en el ámbito de las inversiones alternativas, principalmente entre las gestoras. De hecho, no solo existen alianzas entre gestoras y bancas privadas, sino también entre los proveedores de los vehículos alternativos.

En su opinión, esta realidad responde a dos grandes dinámicas globales que, por supuesto, también están teniendo impacto en España. “Por un lado, las gestoras buscan ampliar su alcance y ofrecer productos cada vez más especializados a sus inversores. La sofisticación de la demanda requiere alianzas que permitan acceder a nuevas capacidades, geografías o segmentos, y la colaboración entre firmas se ha convertido en una vía natural para responder a esta necesidad. Por otro lado, ‘la costumbre hace el cariño’ y, fruto de años de convivencia y cooperación dentro de la industria, se ha consolidado una relación de confianza entre gestoras que hoy facilita la puesta en marcha de estrategias conjuntas. El ecosistema se ha profesionalizado y fortalecido, lo que ha generado un entorno más colaborativo y unido”, defiende Dancausa.

A nivel internacional, también se observa un proceso de concentración del mercado. “Tras años de fuerte crecimiento y creación de nuevas gestoras, es lógico pensar que se abra ahora una etapa de integración sectorial, donde algunas de estas alianzas deriven en fusiones o adquisiciones estratégicas. Desde SpainCap vemos esta evolución como una oportunidad para seguir construyendo un sector más sólido, competitivo y con mayor capacidad de impacto. Creemos que este proceso debe ir acompañado de una mayor transparencia, regulación adaptada y educación financiera, para que la democratización de los alternativos sea sostenible y beneficiosa para todos los actores del ecosistema”, concluye.

¿Seguirá esta tendencia a lo largo de 2025? Para el experto de KPMG, podría continuar en el tiempo, sobre todo por la particularidad de este tipo de activos, en los que generar un buen track record implica una profundidad histórica suficiente para que se reconozca en el mercado. “Ya está habiendo operaciones tanto en el mercado local como en el internacional, y solo por citar alguna, la entrada de Permira en el accionariado de AltamarCam Partners o la adquisición de BlackRock de Global Infraestructure Partners (GIP) y HPS Investment Partners”, indica. Otra de ellas: la compra de Tresmares Capital, plataforma de financiación alternativa y private equity, por parte de Santander, para impulsar su crecimiento en la gestión de activos alternativos.

Foto cedidaDe izq. a dcha: Martín Chocrón, director general/Country Head Santander Asset Management España; Jesús Díaz, presidente de CONFER; Cecilia Pilar Gracia, presidenta de Manos Unidas; Manuel Bretón, presidente de Cáritas; Ignacio Juliá, CEO de Santander España; y Monseñor Francisco César García Magán, secretario general de la Conferencia Episcopal Española.

Banco Santander, a través del fondo de inversión Santander Compromiso Solidario FI gestionado por Santander AM España, ha repartido cerca de 700.000 euros entre varias ONG que han destinado este dinero a diferentes proyectos de economía social, inserción socio-laboral e igualdad de colectivos en riesgo de exclusión social en España, así como a varios de cooperación internacional. Esta partida se ha distribuido entre 32 proyectos, que beneficiarán a más de 5.800 personas.

El acto de entrega se ha celebrado en la sede de Santander España y ha contado con la asistencia del consejero delegado de Santander España, Ignacio Juliá; el country head de Santander Asset Management España, Martín Chocrón, y los máximos responsables de Cáritas Española, Manos Unidas y la CONFER. Durante el evento han intervenido varios de los beneficiarios de algunos de los proyectos desarrollados el año pasado.

Cáritas ha recibido unos 345.000 euros, que dedica a dos áreas fundamentales. Por un lado, apoyar a los colectivos en situación o riesgo de exclusión social con los que la organización trabaja habitualmente (familia, infancia y juventud, inmigrantes, mujeres en situación de vulnerabilidad y personas sin hogar). Por otro lado, fomentar la creación de empleo vinculado a la economía social y a la economía verde.

En el caso de Manos Unidas y de la CONFER se ha asignado algo más de 170.000 euros a cada una. Manos Unidas ha dedicado este importe a cuatro proyectos en India, Zambia, Chad y República Democrática del Congo enfocados en la cooperación para el desarrollo en diferentes líneas de acción, como la educación, el apoyo a la inserción profesional de jóvenes y el acceso al agua potable de las poblaciones más desfavorecidas.

Otro de los proyectos de Manos Unidas que ha recibido apoyo se ha centrado en sensibilizar a la población española, a través de un festival de cortometrajes, acerca de los problemas y de la situación de precariedad en la que viven muchas personas de los países más necesitados. Por su parte, la CONFER ha coordinado 14 proyectos dirigidos a la formación orientada al empleo de aquellos colectivos en situación o riesgo de exclusión social.

Inversis ha ofrecido su visión global y regional del actual escenario macroeconómico, en base a la cual prepara su estrategia de inversión para el cuarto trimestre de 2025. Así, de la mano de su estratega jefe macroeconómico, Ignacio Muñoz-Alonso, la entidad ha destacado cómo mientras la economía estadounidense empieza a mostrar síntomas de fatiga tras un prolongado ciclo expansivo, Europa gana tracción apoyada en políticas fiscales coordinadas, un entorno monetario más estable y una base empresarial con balances sólidos.

El año llega a su fin con un comportamiento excepcional en prácticamente todos los mercados. El oro registra un incremento del 52%, mientras el EuroStoxx y el S&P 500 avanzan un 18% y un 16% respectivamente, en un ejercicio marcado por el optimismo inversor y la moderación de la inflación.

La Eurozona avanza gracias a un entorno financiero más favorable y políticas fiscales y monetarias complacientes que apoyan la recuperación del consumo privado. El Banco Central Europeo mantiene la facilidad de depósito en el 2%, lo que comienza a favorecer tanto la inversión como el consumo, aunque su efecto pleno se materializará a lo largo de 2026. Las previsiones del BCE sitúan el crecimiento del PIB de la Eurozona en el 1,2% para el conjunto del año, una o dos décimas por encima de las estimaciones de comienzos de 2025. Esta cifra coincide con la revisión al alza publicada por el Fondo Monetario Internacional (FMI), que confirma la mejora de la actividad europea a pesar del impacto de los aranceles.

Según Inversis, el impacto de dichas medidas comerciales ha resultado finalmente limitado, gracias al acuerdo alcanzado en julio que moderó su efecto sobre las exportaciones europeas. Esta menor presión ha permitido una moderación de las malas perspectivas de la primavera, reforzando la confianza empresarial en la región.

El crédito empresarial continúa mostrando fortaleza. Las empresas europeas mantienen niveles de deuda bajos y márgenes sólidos, lo que mejora su solvencia y facilita la inversión. Los indicadores de confianza y los PMI manufactureros también confirman una tendencia positiva, con empresas y hogares que vuelven a percibir un entorno más estable tras dos años de incertidumbre.

Alemania lidera el impulso fiscal europeo

El programa fiscal puesto anunciado por Alemania en marzo ha devuelto la confianza empresarial y sienta las bases para un crecimiento del 1,5% en 2026, tras un 2025 que cerrará por fin en positivo con un avance modesto del 0,2%. El aumento del gasto público, la inversión y las exportaciones serán los pilares de esta recuperación, que se espera contagie al resto de la Unión.

Además, el compromiso de los países europeos de destinar el 5% de su PIB a defensa y seguridad se perfila como un nuevo motor estructural para la economía del continente. Esta medida podría sumar entre 0,9 y 2,3 puntos de crecimiento adicional hasta 2035.

EE.UU. entra en fase bajista

En Estados Unidos, los indicadores apuntan a un enfriamiento progresivo a pesar del buen dato de crecimiento del segundo trimestre. Aunque el empleo se mantiene firme, comienzan a observarse tensiones en el mercado laboral, con subidas salariales que presionan los costes y un efecto creciente de sustitución de mano de obra por tecnologías de automatización e inteligencia artificial. Este cambio estructural empieza a moderar la demanda interna en algunos sectores.

La Reserva Federal (Fed) se encamina hacia nuevas bajadas de tipos. El mercado anticipa una reducción de 25 puntos básicos en octubre y otra en diciembre, que situarían los tipos oficiales entre el 3,5% y el 3,75% a final de año. Aunque el empleo continúa mostrando solidez, el aumento de los salarios mantiene presiones sobre la inflación en servicios, lo que limita el margen de la Fed para recortar tipos con mayor rapidez.

El contraste con Europa también se refleja en los mercados de deuda: mientras las rentabilidades repuntan en la zona euro por un aumento de la oferta y las dudas fiscales, en EE.UU. descienden ante la expectativa de un ciclo monetario expansivo.

Asset Allocation: preferencia por calidad y crédito corporativo

A partir de este diagnóstico macroeconómico, Inversis ha definido su estrategia de inversión para el último trimestre del año. La entidad mantiene una posición equilibrada en renta fija, con un peso destacado para la deudacorporativa, que se beneficia de la solidez de los balances empresariales y de unos márgenes todavía firmes. La exposición a deuda soberana se mantiene reducida ante la volatilidad fiscal en algunos países.

En high yield, la entidad eleva su peso al 5%, centrada en emisores europeos, y aumenta en cinco puntos la exposición a crédito investment grade en mercados emergentes, en busca de diversificación y rentabilidad adicional.

En renta variable, la entidad reduce su exposición global, especialmente en EE.UU., tras un año de subidas generalizadas. Inversis mantiene su apuesta por Europa y Japón, con preferencia por compañías de calidad y sectores defensivos.

Foto cedidaLourdes Muñoz, nueva incorporación de Banco Mediolanum

Banco Mediolanum, entidad española especializada en el asesoramiento financiero, impulsa en Castilla y León el desarrollo de su división Wealth & Banca Privada con la incorporación en León de Lourdes Muñoz como Private Banker.

Muñoz se une al equipo de Banco Mediolanum tras una carrera de cerca de 30 años en el sector, en Unicaja, durante los cuales ha desempeñado varios cargos. Entre ellos, directora regional de Banca Comercial, así como directora de Banca Privada y de Wealth para León, Zamora y Galicia. Muñoz cuenta con la certificación EFP (European Financial Planner), además de la diplomatura de Ciencias Empresariales y estudios de Administración y Dirección de Empresas, por la Universidad de León.

Banco Mediolanum busca posicionarse como una de las entidades financieras de referencia en España para grandes patrimonios y clientes affluent. En esta línea, Lourdes Muñoz será la encargada de liderar el desarrollo del segmento de banca privada de la entidad desde León para toda la comunidad. Así, la entidad pone a disposición de los ciudadanos y las empresas castellanoleonesas con altos patrimonios a sus asesores de Banca Privada, conocedores de la zona y sus perspectivas.

Private Banker, el valor diferencial

Banca Mediolanum, matriz de grupo del que forma parte Banco Mediolanum, es una de las únicas 114 entidades supervisadas directamente por el Banco Central Europeo y una de las de mayor solvencia del sector bancario en Europa (CET1 22,4%), cuenta con un modelo único que la sitúa en una posición destacada para la incorporación de Private Bankers que quieren desarrollar su carrera.

Lourdes Muñoz ha señalado que “es un orgullo unirme a un proyecto como el de Banco Mediolanum y contar con la confianza de la entidad para, desde mi ciudad, impulsar su crecimiento en el segmento de la Banca Privada y Wealth de toda Castilla y León. Es una gran oportunidad para el equipo, para mí y para los clientes con grandes patrimonios, ya que tendrán acceso a una atención de alta calidad, pensada a largo plazo y totalmente personalizada”. Además, ha asegurado que “la próxima apertura de una Family Bankers Office en la ciudad de León estimulará aún más el desarrollo de nuestra actividad, desde un emplazamiento céntrico y pensado para ofrecer el mejor servicio a familias y empresas”.

Juan Massana, director comercial de Banco Mediolanum, destaca que “estamos entusiasmados de contar con Lourdes Muñoz en el equipo, ya que su incorporación representa un impulso clave en nuestro desarrollo de la división de Wealth y Banca Privada en Castilla y León. Esta firme apuesta, además de consolidar el compromiso de Banco Mediolanum con la zona, abre nuevas oportunidades para brindar un asesoramiento financiero cercano, experto y adaptado a las necesidades y los objetivos de los ahorradores castellanoleoneses”.

En su reunión de octubre, la Reserva Federal de EE.UU. (Fed) ha recortado los tipos en 25 puntos básicos, tal y como se esperaba, situando el rango objetivo de los fondos federales en el 3,75%-4,0%. Para los expertos, lo más relevante fue que el comunicado que acompañó esta decisión reiteraba la preocupación por la evolución del mercado laboral, señalando que “los riesgos para el empleo han aumentado en los últimos meses”, mientras que mantuvo un lenguaje más moderado respecto a la inflación, calificándola únicamente como “ligeramente elevada”.

Powell ha hecho énfasis en la dependencia de los datos en 12 discursos únicos en 2025. Para Alexandra Wilson-Elizondo, global co-CIO de Multi-Asset Solutions de Goldman Sachs Asset Management, la conclusión de esta reunión es clara: se ha puesto la política en “piloto automático”, siguiendo la trayectoria marcada por el dot plot, a menos que nuevos datos fiables cambien el panorama.

“Una única publicación de inflación moderada, unas expectativas bien ancladas y señales anecdóticas de enfriamiento respaldan una postura cautelosa hacia la bajada de tipos. Si las condiciones se mantienen, es probable otro recorte de 25 puntos básicos en la reunión de diciembre”, sostiene Wilson-Elizondo.

En opinión de Jean Boivin, responsable del BlackRock Investment Institute, la Fed reafirmó que la suavización del mercado laboral sigue siendo un factor clave. “Vemos un mercado laboral más débil ayudaría a reducir la inflación y permitiría a la Fed bajar los tipos de interés. Los indicadores del sector privado y las solicitudes de subsidio de desempleo a nivel estatal en EE.UU. apuntan a una mayor moderación en el mercado laboral, aunque sin un deterioro brusco que genere preocupación por una desaceleración más pronunciada. Estamos observando fuentes de datos alternativas mientras esperamos el fin del cierre del gobierno para poder analizar los datos de septiembre y octubre y obtener confirmación”, apunta Boivin.

Próximos recortes

Con este recorte, justificado por las condiciones económicas, la Fed subrayó su independencia frente a las presiones políticas. Y, pese haber reactivado el ciclo de bajada de tipos, Powell se mostró prudente y, durante su intervención en la rueda de prensa posterior a la reunión, afirmando que un recorte de tipos en diciembre está “lejos de ser una conclusión inevitable”, lo que ha sacudido a los mercados, que ya descontaban plenamente una nueva bajada.

“Al mismo tiempo, la Fed reconoció que el actual cierre del Gobierno ha limitado el acceso a los datos económicos. Esta falta de visibilidad llevó a la Fed a abstenerse de ofrecer una orientación clara sobre si se producirá otro recorte en la reunión de diciembre de 2025. Las declaraciones de Powell sugieren que la Fed asume que el cierre podría prolongarse hasta diciembre de 2025. Una vez que finalice el cierre y se disponga de datos macroeconómicos, esperamos que estos respalden una bajada de tipos en diciembre de 2025”, añade Ray Sharma-Ong, Deputy Global Head of Multi-Asset Bespoke Solutions, en Aberdeen Investments.

Tiffany Wilding, economista de PIMCO, interpreta las claras declaraciones de Powell sobre la reunión de diciembre como un esfuerzo por hacer retroceder los precios del mercado. “Justo antes de la reunión de octubre, los contratos de futuros de fondos federales a más corto plazo valoraban una probabilidad superior al 90% de un recorte en diciembre. Los comentarios de Powell funcionaron. En el momento de escribir este artículo, la probabilidad implícita en el mercado de un recorte en diciembre se redujo a aproximadamente el 70%. Un recorte en diciembre sigue siendo nuestra perspectiva base, pero con menos certeza”, explica.

Aún con la narrativa de la Fed sobre la falta de visibilidad sobre los datos, las firmas de inversión ven claro que habrá nuevas bajadas de tipos. Desde UBS Global Wealth Management, por ejemplo, mantienen su previsión de dos recortes adicionales entre ahora y principios de 2026 -con una mejora de la liquidez que seguirá respaldando los activos de riesgo-. Para David Kohl, economista jefe de Julius Baer, la bajada de tipos de octubre es la antesala de nuevas reducciones del precio del dinero. “El FOMC redujo su tipo de interés de referencia y abrió el debate sobre una nueva bajada en la próxima reunión. Las diferentes posturas dentro del FOMC y la falta de datos del mercado laboral debido al cierre del gobierno dificultan la decisión sobre la trayectoria de los tipos de interés en este momento. Seguimos previendo nuevas bajadas de 25 puntos básicos en futuras reuniones del FOMC ante un menor crecimiento del empleo”, afirma.

“Powell también ha destacado las dos disensiones en la decisión del FOMC como prueba de que el Comité no sigue un rumbo preestablecido. Ha reforzado este tono más agresivo (o hawkish) al sugerir que la incertidumbre de los datos. De cara al futuro, esperamos que esta escasez de información se traduzca en una postura más dovish. Prevemos un recorte adicional antes de fin de año, en línea con esta dinámica y con la preferencia revelada por una postura más acomodaticia, evidenciada en el fin anticipado del QT”, añade Max Stainton, estratega senior de Macroeconomía Global en Fidelity International.

El final de QT

En opinión de Max Stainton, estratega senior de Macroeconomía Global en Fidelity International, esta orientación acomodaticia (o dovish) se ha visto reforzada por el anuncio de un fin anticipado del endurecimiento cuantitativo (Quantitative Tightening o QT, en inglés), que ahora está previsto para el 1 de diciembre, y que las reinversiones en MBS se redirigirán a letras del Tesoro a partir de ese mismo día.

“Aunque la mayoría de los analistas esperaban este anuncio en la reunión del FOMC de diciembre, las recientes tensiones en los mercados de financiación parecen haber inquietado al Comité ante la posibilidad de una mayor volatilidad en los tipos de interés, provocada por una ligera escasez de reservas. En conjunto, esto sigue evidenciando el giro de la Fed hacia una mayor atención a la evolución del empleo”, explica.

Según explica Eric Winograd, economista jefe de EE.UU. de AllianceBernstein, la decisión de hoy de dejar de reducir las tenencias de bonos del Tesoro no fue una sorpresa y no debería tener implicaciones significativas para los mercados o la economía. “La Fed continuará reduciendo sus tenencias de valores respaldados por hipotecas (MBS), pero los vencimientos de estos se reinvertirán en letras del Tesoro, ayudando así a la Fed a avanzar hacia un balance compuesto únicamente por bonos del Tesoro, como es su objetivo”, indica.

Respecto al QT, explica que ha transcurrido, en gran medida, como la Fed esperaba: en segundo plano, con unos 5.000 millones de dólares durante los últimos meses, el cambio anunciado ahora es trivial. “En el actual marco de aplicación de la política monetaria, la Fed busca mantener las reservas bancarias en niveles amplios, lo que implica no poner a prueba los límites inferiores de la tolerancia del mercado a la reducción del balance. De hecho, el balance de la Fed ya se ha reducido desde un máximo de aproximadamente 9 billones de dólares hasta los 6,5 billones actuales”, matiza.

En sí, el fin del ajuste cuantitativo afecta principalmente a la estructura de reservas y al funcionamiento del mercado monetario, y no dice mucho sobre la trayectoria futura de los tipos de interés oficiales. Ahora bien, el calendario que la Fed planteó decepcionó a los mercados, que esperaban una aplicación más temprana, en noviembre de 2025. “Los mercados de renta variable y de tipos de interés reaccionaron negativamente al tono agresivo de Powell durante la rueda de prensa, lo que reforzó el marco de las malas noticias son buenas noticias: unos datos económicos más débiles probablemente darían lugar a una mayor flexibilización, lo que podría apoyar a los mercados de renta variable”, apunta Sharma-Ong.

Foto cedida. Pilar Gómez-Bravo, co-CIO de renta fija de MFS Investment Management

El mercado vive un momento de efervescencia: este año ha habido múltiples titulares sobre criptoactivos, sobre inversiones en capex relacionadas con la inteligencia artificial (IA) y sobre las oportunidades que ofrecen los mercados de activos privados. Ahora bien, ¿se encuentra alguno de estos vectores en territorio de burbuja?

Pilar Gómez-Bravo, co-CIO de renta fija de MFS Investment Management, acumula décadas de experiencia que le permiten identificar en qué partes del sistema podrían estar apareciendo grietas que los inversores deberían vigilar. Durante una presentación reciente en Madrid, insistió en que hoy no existe una alerta roja, aunque animó a los inversores a “hacer una lista de las cosas que nos molestan y que no entendemos muy bien”, subrayando la importancia de las expectativas frente al alcance real de estos tres vectores del mercado, especialmente en lo referente a la IA.

Gómez-Bravo ofreció varias claves para identificar burbujas. En primer lugar, señaló la importancia de determinar si se trata de una burbuja productiva —aquella que deja activos aprovechables tras su estallido— o no. Puso como ejemplo la burbuja puntocom, de la que quedaron infraestructuras como los cables de fibra óptica que siguieron utilizándose años después. En cambio, con activos como el oro o con las criptomonedas, el desplome de precios apenas deja elementos reutilizables. Por ello, otro punto esencial para analizar una burbuja consiste en evaluar si habrá ganadores después de su estallido.

Cómo valorar la IA desde la perspectiva de un inversor de renta fija

La clave para entender si existe una burbuja en torno a la IA y si podría estallar pronto, explicó Gómez-Bravo, está en la capacidad de las empresas directamente vinculadas con esta tendencia para monetizar sus inversiones en capex. A su juicio, los múltiplos actuales aún no alcanzan los niveles vistos durante la burbuja puntocom.

Según sus cálculos, sería necesario generar un billón de dólares en beneficios para justificar los niveles actuales de inversión. Además, muchos clientes de MFS esperan ver indicios de monetización en los próximos 18 a 24 meses.

“El consumidor estadounidense no quiere pagar por los LLMs (grandes modelos de lenguaje), y el precio de los tokens está cayendo. Por eso, la estrategia pasa por que paguen las empresas por su uso”, explicó. Sin embargo, la rentabilidad provendría más de reducir costes laborales —despidos o menor contratación— que de un incremento directo de los ingresos.

También advirtió de los riesgos sociales de la IA, especialmente por el alto consumo energético de los centros de datos, que eleva el coste de la electricidad e impacta en la inflación. “Existe el riesgo de una reacción populista, ya que el uso intensivo de electricidad por estos centros afecta a las facturas de los residentes cercanos y podría provocar protestas ante la construcción de nuevas instalaciones.”

El rol de los mercados privados en la financiación de la IA

Para Gómez-Bravo, la preocupación no radica tanto en las valoraciones elevadas o el aumento de la inversión en infraestructuras relacionadas con la IA, sino en el surgimiento de un ecosistema cerrado en el que las siete magníficas financian operaciones entre sí. Como ejemplo, citó que OpenAI, aún sin cotizar en bolsa, ha anunciado 500.000 millones de dólares en capex pese a continuar en números rojos.

“El crecimiento de la IA se está financiando, en gran medida, con private debt”, explicó, indicando que solo la mitad de la inversión en IA se paga con flujos de caja. Actualmente, la IA representa más del 14% de la deuda con grado de inversión (IG).

La advertencia de la experta es clara: la burbuja podría adquirir un carácter sistémico si el sistema financiero tradicional comienza a participar. “Cuando los bancos entren a financiar operaciones de deuda privada, el riesgo aumentará.” Mencionó ejemplos como J.P. Morgan y UBS, ambos con exposición a operaciones privadas fallidas, como la de First Brands, que impagó recientemente.

“Será crucial vigilar la correlación entre los balances bancarios y el mercado privado”, insistió, apuntando especialmente a los bancos regionales estadounidenses. “Los mercados privados no son ni buenos ni malos, pero implican riesgos sistémicos, carecen de regulación y no siempre existe transparencia.”

Además, alertó sobre el aumento de rondas de financiación de venture capital que se realizan fuera de balance, un signo de fragilidad que podría tardar en hacerse visible. También advirtió sobre un nuevo problema contable: los centros de datos se amortizan a seis años, mientras que los chips que los sustentan solo tienen dos años de vida útil.

Criptomonedas y stablecoins

Aunque aclaró no ser especialista en el tema, Gómez-Bravo compartió reflexiones sobre el auge de las criptomonedas, en particular de las stablecoins (monedas digitales respaldadas por dólares), cuyo acceso a inversores minoristas se ha ampliado tras las últimas regulaciones.

El crecimiento de las stablecoins, señaló, implica una demanda cautiva de Treasuries, y la Administración estadounidense ha mostrado su intención de respaldar esta tendencia mediante nuevas emisiones de deuda. El único obstáculo, advirtió, podría ser la independencia de la Fed, ya que su política de tipos altos ejerce presión sobre el tramo corto de la curva, justo cuando el Tesoro estadounidense depende fuertemente de las emisiones a corto plazo.

“Por ahora, la política de la Fed no supone un problema, pero en el futuro el auge de las stablecoins sí podría convertirse en una amenaza para los Treasuries, que actúan como el colateral del sistema financiero mundial”, concluyó Gómez-Bravo.

En el momento de escribir estas líneas, el S&P 500 está rompiendo nuevos máximos históricos, con algunas compañías de gran tamaño presentando valoraciones extremas. Y, sin embargo, hay gestores que siguen declarándose alcistas en acciones estadounidenses. Uno de ellos es Tim Manning, gestor de Wellington Management que lidera el equipo Mid Cap Growth: “La bolsa estadounidense es muy profunda y el crecimiento se está ampliando. Ahora hay más oportunidades de las que había hace 12 meses”, defiende.

Basado en Boston, Manning viajó recientemente a la sede de Wellington en Londres para compartir sus ideas de inversión en renta variable estadounidense y anticipar qué podría pasar el año que viene: “Ya hemos tenido un rally de alivio, y ahora vamos a tener un rally de confianza. Estamos empezando a ver lo que creo que arrancará a principios de 2026, y eso es lo que me hace tan bullish”.

Todo el mundo ha prestado atención a las tecnológicas estadounidenses este año. ¿Qué otros sectores han sido tapados por el brillo de las tecnológicas?

Creo que, a medida que nos adentramos en este ciclo, cada vez más sectores han sido dejados de lado por la tecnología. Pienso que uno de ellos es el sector salud. Ha habido razones para evitarlo en los últimos años, aunque haya habido algunos nombres que lo han hecho bien, como Eli Lilly o Boston Scientific, pero ha habido muchos obstáculos procedentes de la legislación, tanto de la administración previa como de la actual. Hemos visto una ralentización muy fuerte de la financiación y el I+D en grandes farmacéuticas y biotecnológicas. Pienso que esto se ha filtrado en muchas de las acciones que han tenido un rendimiento inferior al esperado.

Por lo tanto, creo que hay una gran oportunidad en lo que yo llamaría organizaciones de investigación clínica, algunas empresas biotecnológicas que tienen proyectos interesantes en marcha, los fabricantes de instrumentos y diagnósticos biotecnológicos. Así que ellos serían los beneficiarios del gasto en I+D.

Además, este año las aseguradoras de salud estadounidenses han estado bajo una gran presión, debido al aumento de la tasa de utilización. Pero incluso en ese caso, creo que están superando algunos de los problemas. Una vez que veamos el impacto del estímulo fiscal más reciente en la economía el año que viene, dado que supone un obstáculo para Medicaid y Medicare, creo que serán capaces de gestionar bien su negocio.

Muchos de estos subsectores en salud de los que he hablado no tienen nada que ver con la IA. No suenan emocionantes, pero, bajo la superficie, se está empezando a ver una reaceleración del crecimiento y que las valoraciones son bajas, por lo que es un contexto interesante para buscar nuevas ideas. Diría lo mismo de los sectores de consumo discrecional, vivienda e industria. No se ha gastado capital industrial fuera de la IA desde el covid.

Creo que es una situación realmente interesante que tengamos muchos sectores con muchos nombres y mucha capitalización bursátil que tienen valoraciones bajas y un crecimiento acelerado. En términos de revisión de ganancias, creo que esas acciones funcionarán bien cuando el crecimiento se acelere. No sé cuándo, pero en algún momento el crecimiento de las Mag 7 y su contribución al crecimiento simplemente disminuirán. No estoy diciendo que esté sucediendo ahora, siguen siendo muy fuertes. Pero llegará un momento, un traspaso natural en el mercado, en el que la gente empezará a encontrar otras ideas.

¿Cómo han reaccionado las empresas estadounidenses a los aranceles?

Muchas marcas del sector consumo han tenido que ser muy cautelosas. Cuando se anunciaron los aranceles, muchas empresas dejaron de gastar y de contratar. En muchos casos, simplemente tuvieron que absorber los costes a corto plazo y luego planificar sus negocios de forma diferente de cara al futuro.

Creo que comprender los tiempos de las negociaciones y las diferentes posturas ha sido importante. Y pienso que estamos empezando a tener más claridad sobre dónde se situará la tasa final. Para ser justos, no hemos visto unas tasas arancelarias tan elevadas en EE.UU. desde la década de 1930.

Realmente, aún no hemos visto el impacto de los aranceles. Estamos empezando a ver que se está ralentizando el crecimiento en el segmento de consumidores con un nivel medio-bajo. Por ejemplo, los restaurantes han atravesado dificultades en los últimos dos meses, y estamos viendo datos que sugieren que la gente ha dejado de salir a comer afuera tanto como antes. Creo que es un impacto atrasado de los aranceles. Lo que necesitamos ver es que mejora el empleo y que crecen los salarios, y pienso que esa será la historia positiva para 2026, porque creo que las empresas tienen mayores intenciones de gastar en 2026.

¿Espera un repunte del M&A?

Sí. Esa es una de las razones por las que sobreponderamos al sector financiero. Creo que uno de los aspectos que han faltado para un rally alcista sostenido es la actividad del mercado de capitales. Cuando menciono a las finanzas estadounidenses, estoy pensando en que muchas biotecnológicas van a tener que acceder a los mercados de capital para financiar su Capex y sus programas de I+D, por lo que hemos visto un repunte del M&A y más OPVs.

A principios de año, cuando se anunciaron por primera vez los aranceles, había mucha gente posicionada para unos mercados de capitales más amplios y fuertes. No se produjo M&A y, como saben, todo se cerró y se desvaneció. Ahora estamos al otro extremo: la gente es un poco cautelosa, pero creo que se siente más cómoda con cada día que pasa.

Además de gestor, es analista de los sectores de Medios y Ocio. ¿Qué tendencias destaca de estos sectores?

Medios es fascinante. Cuando empecé mi carrera en los 90, el sector era muy diferente a cómo es hoy, que obviamente abarca servicios de comunicación, por ejemplo, Alphabet. Vamos a empezar a hablar más de IA, y ahí es donde estamos encontrando las ideas más interesantes. Por ejemplo, me resulta fascinante ver la evolución de YouTube (Alphabet) y cómo se está apoyando en la IA para ser una de las plataformas de streaming más grandes del mundo, y siguen haciendo crecer el contenido e innovando. Creo que esa es la clave para encontrar historias de crecimiento: aquellas compañías que tienen una plataforma, siguen innovando y añaden tecnología para fortalecer y acelerar sus negocios.

¿Cuál es el principal riesgo ahora para su clase de activo?

No podemos perder de vista el ciclo del capital en el que nos encontramos. Creo que los inversores están emocionados con las tasas de crecimiento, pero mi referencia son los sectores de software e internet, que son los primeros sectores que empecé a cubrir al principio de mi carrera en los 90. Así que he aprendido a estar atento a los indicios de un ciclo.

Sigo pensando que nos queda un largo camino por recorrer, y diría que no creo que la IA sea a prueba de recesiones, por decirlo de alguna manera. Todas estas empresas que iniciaron el auge del gasto en IA, como Meta, Microsoft, Amazon o, Alphabet, todas ellas partían de unos márgenes de flujo de caja libre muy elevados. Por lo tanto, tienen mucho margen para seguir gastando, especialmente cuando los rendimientos del capital invertido siguen siendo muy elevados. Por lo tanto, creo que lo que hay que vigilar en este ciclo es cuándo empezaremos a recibir señales de advertencia de que los rendimientos están disminuyendo, y todavía no estamos viendo eso. Si se produce una recesión más amplia, haría que las empresas se replantearan algunos de sus planes de gasto. No hay razones para creer que vaya a suceder, pero es algo que tenemos que vigilar.

El brazo de corporate venture capital del Grupo Credicorp, Krealo, volvió al mercado colombiano para su cuarta inversión en el país. En esta ocasión, se trata de la startup Akua, una plataforma para el procesamiento de pagos en Latinoamérica, potenciada por inteligencia artificial.

La firma tecnológica, detallaron desde el grupo peruano en un comunicado, es un sistema operativo de pagos nativo en la nube, conectado directamente a Visa y Mastercard, que utiliza inteligencia artificial para optimizar la seguridad, la eficiencia y las tasas de aprobación en las transacciones. Su solución cloud-native permite a comercios y compañías procesar y aceptar pagos con tarjetas de manera rápida y segura.

La plataforma unifica funcionalidades como procesamiento de transacciones, pagos por link, tokenización, Tap to Phone, seguridad bancaria certificada y un Payments Hub en tiempo real, apuntando a ser una herramienta para la transformación digital del comercio.

Además de ser la cuarta inversión de Krealo en Colombia, es la decimocuarta que realizan en América Latina. Con todo, desde su fundación en 2018, buscan jugar un rol activo en el ecosistema fintech del vecindario.

“Invertimos en Akua por la oportunidad que representa para seguir incrementando nuestros aprendizajes en el ecosistema de transacciones de pago desde el Grupo Credicorp, manteniéndonos a la vanguardia para seguir potenciando esta línea de negocio”, señaló Adolfo Vinatea, CEO de Krealo, en la nota de prensa.

Desde la startup destacan que tienen una plataforma “diseñada desde cero en la nube”, permitiéndole “a una nueva generación de empresas escalar pagos digitales sin fricciones en Latinoamérica”, según agregó su CEO y cofundador, Carlos Marín.

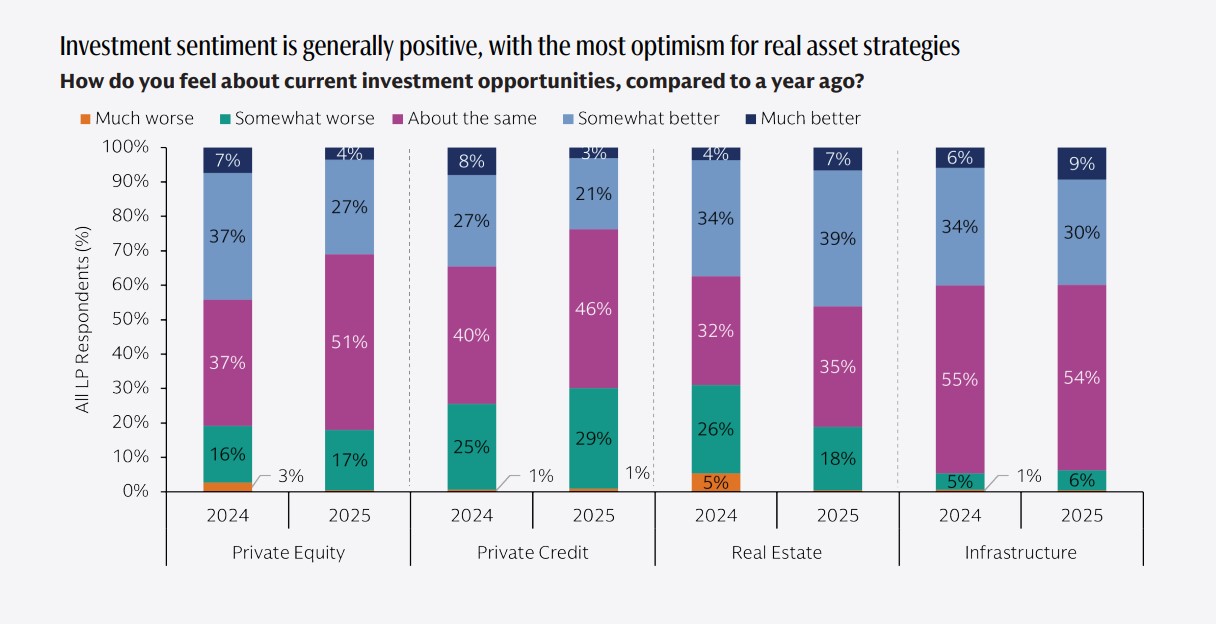

Goldman Sachs Asset Management acaba de publicar los resultados de la encuesta realizada entre más de 250 inversores (General Partners -GPs- y Limited Partners -LPs-) en la que, en general, confían en una mejora del entorno de inversión y las posibilidades de generación de liquidez a través de diferentes vías de salida. Su encuesta, “Turning the Corner?”, revela que los Limited Partners (LPs) sigen teniendo una asignación insuficiente a activos alternativos respecto a la que tienen los General partners (GPs).

Para Matt Gibson, director global de Client Solutions Group de Goldman Sachs AM, los asignadores con programas maduros están consolidando sus actividades con los gestores existentes, a menudo mediante coinversiones y soluciones personalizadas, al tiempo que asignan fondos a nuevos gestores que pueden generar alfa idiosincrásica en estrategias seleccionadas.

“La proliferación de nuevos gestores en el último ciclo y el lanzamiento de nuevos fondos por parte de los GPs existentes han contribuido a crear un panorama de recaudación de fondos más competitivo. Los LPs son más exigentes que nunca y la creación de valor se convertirá en el principal determinante del éxito», afirma Gibson.

Los LPs consideran nuevas oportunidades

Una de las conclusiones de la encuesta es que la confianza de los inversores en los mercados privados se está mostrando resistente, y el optimismo crece sobre todo en lo que respecta a las estrategias con activos reales. En concreto, los inversores ven oportunidades para mantener o mejorar los resultados durante el próximo año en infraestructuras (93%), capital privado (82%), sector inmobiliario (81%) y crédito privado (70%).

En este sentido, Tavis Cannell, director global de Infraestructuras de Goldman Sachs Alternatives apunta que las infraestructuras se están beneficiando de fuertes de cola estructurales, dado el volumen de gasto público y privado necesario, tanto para renovar activos obsoletos como para construir nuevas infraestructuras.

“Las oportunidades de inversión están asociadas al crecimiento y desarrollo de la Inteligencia Artificial (IA) y la digitalización, la generación y transmisión de energía, los cambios en los patrones del comercio mundial, y a la gestión de sistemas de residuos y agua», destaca Cannell.

En su opinión, esta clase de activos cuenta con más de 20 años de trayectoria de resiliencia y protección frente a la inflación, y ahora ofrece a los inversores acceso a la próxima ola de crecimiento, especialmente a través de oportunidades en el mercado medio, donde la propiedad activa y la creación de valor pueden abrir un importante potencial alcista.

Por su parte, Jim Garman, director global de Inmobiliario de Goldman Sachs Asset Management, estima que “tras tres años de perturbaciones, están surgiendo oportunidades en el sector inmobiliario, a medida que se estabilizan las valoraciones y los volúmenes de transacciones y mejora la confianza. El sector inmobiliario parece atractivo, pero la selección del sector y de las propiedades sigue siendo crucial».

Valoraciones y liquidez

La encuesta también muestra que pese a las valoraciones elevadas, los gestores son optimistas a la hora de generar liquidez. Por el lado de los GPs, un 63% considera que las valoraciones son un factor clave para las nuevas inversiones. En torno a un 60% de los encuestados considera que a la hora de pensar en la salida de inversiones los principales retos son las valoraciones y la incertidumbre macroeconómica.

Respecto a los GPs, esperan un aumento de las vías de salida tradicionales, especialmente las ventas estratégicas (el 80% probablemente las utilizará, frente al 56% en 2024), seguidas de las ventas de patrocinadores (el 70 % probablemente las utilizará, frente al 42 % en 2024). El 63% de los GPs apunta ahora que es al menos algo probable que utilicen las salidas a bolsa para generar liquidez durante el próximo año, frente al 35 % de hace un año, según recogen los resultados de la encuesta.

En este sentido, Michael Bruun, codirector global de capital riesgo de Goldman Sachs AM estima que las valoraciones siguen siendo elevadas, pero con unos mercados de capitales fuertes y unos costes de financiación más bajos, las condiciones para cerrar acuerdos parecen más favorables. “La importancia de la creación de valor y la resiliencia operativa se ha hecho aún más evidente durante el último ciclo, y las empresas más sólidas ahora pueden atraer el interés de compradores estratégicos e inversores del mercado público”, explica.

Por su parte, Jeff Fine, codirector global de Formación de Capital Alternativo de Goldman Sachs Asset Management explica que “con unas valoraciones elevadas, los rendimientos vendrán impulsados por el crecimiento de los ingresos, la eficiencia de los márgenes y la innovación basada en datos e inteligencia artificial. Para aprovechar las nuevas oportunidades y mitigar el riesgo, será cada vez más importante comprender el entorno macroeconómico y las trayectorias geopolíticas. Los socios generales que puedan aportar esa experiencia, adaptada a las necesidades individuales de cada empresa, deberían destacar”.

Los GPs también son cada vez más propensos a utilizar medios alternativos: el 30% afirmó que probablemente utilizaría CV, frente a menos del 20% del año pasado; en total, un 6% más de GPs afirmó que era al menos algo probable que utilizara CV, en comparación con lo registrado en 2024. Y los LPs también están asumiendo un papel más activo en la gestión de su liquidez y el reequilibrio de sus carteras a través de los mercados secundarios. El 17% indicó que este año sería vendedor en los mercados secundarios, frente al 11% del año anterior.

Coinversión y secundarios

Según las conclusiones de la encuesta, los LPs siguen aumentando su exposición en las estrategias en los mercados privados, y la mayoría de ellos se encuentran en sus asignaciones objetivo para los mercados privados o por debajo de ellas, a medida que amplían y diversifican sus programas. En detalle, el informe apunta:

Infraestructuras: 45% de infraasignación frente a un 9% de sobreasignación

Crédito privado: 43% de infraasignación frente a un 12% de sobreasignación

Capital privado: 35% de infraasignación frente a un 21% de sobreasignación

Inmobiliario: 26% de infraasignación frente a un 25% de sobreasignación

Además, las áreas con mayor infraasignación son las coinversiones y los secundarios, con un 62% y un 45% por debajo del objetivo, respectivamente. «El crédito privado, con sus características únicas, seguirá siendo una importante fuente de financiación a medida que se acelere la actividad de las operaciones y crezca el interés por el crédito privado con calificación de inversión. Los rendimientos serán importantes y los socios generales que cuenten con sólidas carteras de originación, experiencia en ciclos crediticios y plataformas escalables deberían diferenciarse”, explica James Reynolds, codirector global de Crédito Privado de Goldman Sachs Asset Management.

Por su parte, los LPs aumentaron su participación en el mercado secundario: el 53% como inversores de fondos (frente al 50% en 2024); el 23% como compradores directos (frente al 21% en 2024) y el 17% como vendedores directos (frente al 11 % en 2024). “Los inversores están aprovechando la oportunidad de acceder a inversiones secundarias atractivas con una duración más corta que sus inversiones primarias en capital privado. Las inversiones secundarias ofrecen a los inversores una exposición diversificada a los mercados privados, a menudo con descuento. Los fondos secundarios y los vehículos de continuación también ofrecen una liquidez fundamental a los GPs y los LPs, ya que el ritmo de las salidas sigue estando por debajo de las medias históricas», afirma Harold Hope, director global de Estrategias Vintage de Goldman Sachs Asset Management.

Los LPs mantienen o aumentan inversión

Los LPs citaron la falta de distribución como el factor que más afectaba a los planes de inversión (31%), mientras que el 45% señaló una ralentización del ritmo, una reducción de los compromisos o ambas cosas. Otros factores que afectaban a la inversión eran los cambios en los objetivos de asignación (30%), el uso de diferentes tipos de estructuras de fondos (13%) y el aumento de las necesidades de liquidez (11%).

En 2025, el 83% de los LPs esperan desplegar el mismo capital o más que el año pasado en estrategias de mercado privado, continuando con la tendencia positiva de los últimos tres años. El 43% planea desplegar más capital interanual. El 17% planea desplegar menos capital (frente al 21% de 2024). Otro 40% espera mantener el ritmo del año pasado, una proporción similar a la de la encuesta del año pasado. Mantener un ritmo de inversión constante es señal de cautela, ya que representa una desaceleración relativa, dado que los sólidos mercados públicos han aumentado el valor global de las carteras.

La encuesta muestra que los participantes en el mercado también se centran en el impacto que la inteligencia artificial tendrá en el sector, y el 41% la considera el principal motor de la evolución del sector. Los participantes en el mercado también se centran en el impacto que la inteligencia artificial tendrá en el sector, y el 41% la considera el principal motor de la evolución del sector.

Además, los encuestados mostraron que el atractivo de las estructuras evergreen (fondos abiertos y más flexibles) va más allá del canal de la riqueza, ya que más del 30% de los LPs institucionales invierten o están considerando invertir en estructuras evergreen para capital privado e infraestructura; más de la mitad lo hace para crédito privado y más del 40% para bienes raíces. Además, más del 80% de los grandes GPs encuestados ofrecen o están considerando ofrecer estructuras evergreen, pero solo alrededor de 1 de cada 4 GPs con menos de 10.000 millones de dólares en activos bajo gestión lo está haciendo.

Principales preocupaciones

En general, los conflictos geopolíticos siguieron siendo el mayor riesgo percibido por segundo año consecutivo. La inestabilidad política y los aranceles, dos nuevas opciones de respuesta, fueron el tercer y cuarto riesgo más valorado. Sin embargo, las respuestas variaron según la región, ya que los encuestados de América, especialmente los GPs, se mostraron mucho más preocupados por las valoraciones infladas, que consideraron el factor de riesgo más importante.

Menos de un tercio de los encuestados mencionó el riesgo de recesión, que fue la principal preocupación en 2023 y la tercera el año pasado. Las preocupaciones sobre los tipos de interés también han disminuido, especialmente entre los GPs, en medio de las bajadas de tipos, o las perspectivas de bajadas de tipos, en muchos mercados importantes. Los encuestados de este año también se mostraron significativamente menos preocupados por el coste y la disponibilidad de la financiación.