La delegación de Aragón, Navarra y La Rioja del Instituto Español de Analistas celebra el próximo lunes, 17 de noviembre, a las 16:30 horas, en el Centro Fundación Ibercaja La Rioja (Pl. de la Diversidad, 2, Logroño), la sesión “¿Cuánto vale una empresa? Claves para la valoración de compañías”, organizada por la delegación de Aragón, Navarra y La Rioja.

Durante el encuentro se presentará Lighthouse, el servicio de análisis independiente del Instituto, y se abordará la valoración de tres de las compañías que cubre: Amper, Adolfo Domínguez y Nicolás Correa.

La sesión se abrirá con las palabras de bienvenida de María Cadarso, vicepresidenta de la Delegación del Instituto Español de Analistas en Aragón, Navarra y La Rioja. A continuación, Alfredo Echevarría, director de Lighthouse, y Pablo Victoria, analista senior de Lighthouse, presentarán el análisis de las compañías mencionadas.

Asimismo, Óscar del Diego, presidente de la Delegación de Aragón, Navarra y La Rioja del Instituto y director de análisis de Ibercaja Gestión, ofrecerá una ponencia sobre la valoración de compañías no cotizadas.

La jornada concluirá con la intervención de Eduardo Rodríguez Osés, director de la Cátedra de Empresa Familiar de la Universidad de La Rioja, quien se encargará de cerrar la sesión.

Fecha y hora: lunes, 17 de noviembre, a las 16:30 horas.

Lugar: Centro Fundación Ibercaja La Rioja (Pl. de la Diversidad, 2, Logroño)

Foto cedidaJaume Puig Ribera, director general del Grupo GVC Gaesco

El Consejo de Administración de GVC Gaesco Holding ha aprobado por unanimidad el nombramiento de Jaume Puig Ribera como director general del Grupo GVC Gaesco. “Su gestión al frente de la gestora ha sido exitosa y meritoria y estamos convencidos de que desde esta nueva responsabilidad seguirá contribuyendo al crecimiento y al proyecto futuro de GVC Gaesco”, ha señalado Maria Àngels Vallvé i Ribera, fundadora y presidenta ejecutiva del grupo.

Licenciado en ciencias económicas y ciencias actuariales por la Universidad de Barcelona, Puig cuenta con la certificación profesional internacional como Analista Financiero Europeo (Certified European Financial Analist) y cursó el programa especializado en gestión de carteras de renta fija Fixed Income Portfolio Management impartido por el International Center for Monetary and Banking Studies (ICMB). Con más de 30 años de experiencia, inició su carrera profesional en 1989 y, en 1995, se incorporó a GVC Gaesco, donde hasta la fecha ha ocupado el cargo de CEO y CIO de GVC Gaesco Gestión.

Asimismo, Jaume Puig es vicepresidente de Inverco Catalunya y miembro del Instituto de Analistas Financieros, así como de los colegios profesionales de economistas y de actuarios. A lo largo de su trayectoria, ha colaborado con diversas entidades de renombre como IESE, ESADE, Barcelona GSE, IEF o la Universitat de Lleida. En el marco de su labor de voluntariado, es miembro de la Comissió d’Inversions de la Fundació VHIR (Vall d’Hebron Institut de Recerca) y de la Comissió d’Inversions del Institut de Recerca Sant Pau, entre otras.

“Los mercados privados de América Latina—particularmente en private equity, venture capital e infraestructura— están entrando en una nueva fase de madurez. Según un informe de J.P. Morgan Private Bank, América Latina ya no es vista solo como una fuente de oportunidades aisladas, sino como un mercado estructuralmente relevante. Aunque los flujos de capital se redujeron respecto a los picos de 2021, la resiliencia de los fondos y la consolidación institucional están fortaleciendo la base del ecosistema inversor.

La pandemia fue un catalizador transformador. Durante esos años, miles de empresas tecnológicas latinoamericanas —especialmente fintechs y startups de comercio electrónico— captaron inversiones récord. Si bien muchas de esas valoraciones se ajustaron después, el impacto estructural fue profundo:

* Se aceleró la digitalización de consumidores y empresas.

* Se profesionalizó el capital de riesgo regional, con la creación de fondos especializados y coinversiones con family offices y bancos locales.

* Se consolidaron sectores que antes eran marginales, como la logística digital, la tecnología aplicada a la salud (healthtech) y la educación en línea (edtech).

Ahora, el mercado entra en una etapa más disciplinada, con mayor énfasis en la rentabilidad y la sostenibilidad del crecimiento, en lugar del simple crecimiento exponencial.

Brasil y México: polos de atracción de capital

El informe de JP Morgan identifica a Brasil y México como los centros gravitacionales** del auge de los mercados privados.

Brasil, con su gran tamaño y madurez financiera, concentra la mayoría de los fondos de private equity de la región. Las reformas regulatorias y un ecosistema de capital más desarrollado han permitido el surgimiento de unicorns y fondos locales robustos.

México, por su parte, se ha beneficiado de la reconfiguración global de las cadenas de suministro (el nearshoring), convirtiéndose en un destino estratégico para empresas que buscan instalar operaciones cercanas a Estados Unidos. Esto ha impulsado la demanda de inversiones en infraestructura, manufactura avanzada, energía limpia y bienes raíces industriales.

En ambos países, la confianza del inversionista extranjero ha mejorado, apoyada por políticas macroeconómicas más prudentes y por el fortalecimiento de las instituciones financieras locales.

Una de las tendencias más destacadas es el crecimiento del capital doméstico. Los fondos de pensiones, aseguradoras y family offices latinoamericanos están desempeñando un papel cada vez más relevante en la financiación de proyectos privados. Así, ha disminuido la dependencia del capital internacional.

Sectores más dinámicos y promesas a futuro

Según JP Morgan los sectores más dinámicos para Américas Latina son la tecnología y digitalización, la salud y biotecnología, el consumo de las clases medias emergentes, entre otros.

Un capítulo aparte merece dos oportunidades: América Latina posee ventajas competitivas en energía renovable. Brasil, Chile y México lideran proyectos de solar, eólica y biocombustibles, mientras que los fondos internacionales buscan alinear rentabilidad con impacto ambiental positivo. Por otro lado, está el nearshoring que está generando demanda de inversión en puertos, carreteras, centros logísticos y parques industriales. Las public-private partnerships (PPP) vuelven a posicionarse como vehículos atractivos.

En un contexto en el que las valoraciones del crédito parecen ajustadas y existen interrogantes sobre las finanzas públicas de países como EE.UU. o Francia, no todos los inversores tienen claro cómo diversificar su asignación a renta fija. La propuesta de Groupama AM en este terreno pasa por sus fondos GAFI, acrónimo de Groupama Alpha Fixed Income y Groupama Alpha Fixed Income Plus.

Con un track record de 14 años, son ambos dos productos bien conocidos por los inversores españoles, como detalla Juan Rodríguez Fraile, responsable de ventas de la firma para Iberia y Latam: “El GAFI es un fondo que ha sido un blockbuster en la sucursal de España durante muchos años. El objetivo del fondo es que esté positivo en cualquier entorno de mercado. Desde el 2011, ha conseguido ese objetivo de estar siempre en positivo menos el año 18, y fue porque tuvieron una caída en diciembre que recuperaron en enero de 2019”, detalla.

Damien Martin, uno de los gestores de ambos fondos, añade que ambas estrategias han generado rendimientos de entre el 4 y el 5% con una volatilidad muy baja, de 0,25 para el GAFI y 0,46 en el GAFI+, “así que tenemos ratios de Sharpe bastante altos”. El experto considera que este año el retorno absoluto está viviendo un momento dulce: “Se ha vuelto más estructural dentro de las carteras de los clientes, con asignaciones entre el 5% y el 10%”. En todo caso, Groupama AM puede certificar que sigue habiendo apetito: el patrimonio conjunto de las estrategias ascendía a unos 500 millones hace dos años, y actualmente esta cifra se ha elevado a 2.000 millones. Martin ha estado recientemente de visita en España para ofrecer una actualización sobre ambas estrategias a clientes españoles de Groupama AM.

¿Cómo describiría los fondos GAFI y GAFI+?

Son fondos para inversores a corto plazo que tienen un horizonte de inversión un poco más largo que un fondo monetario. Tienen como objetivo generar un rendimiento de más de 100 puntos básicos después de comisiones para el GAFI y de 200 puntos básicos para el GAFI+. Ambos fondos siguen una filosofía market neutral; no vamos a tener ningún sesgo direccional sobre el universo de los tipos o sobre el universo de crédito, sino que todas las estrategias que vamos a poner en el fondo las vamos a cubrir de riesgo de tipo y de riesgo de crédito. Tenemos un enfoque esencialmente europeo, así que tenemos casi solamente euros.

¿Cuál es la principal diferencia entre GAFI y GAFI+?

La diferencia entre estos dos fondos es sobre todo el apalancamiento en el GAFI+, que puede apalancarse hasta seis veces, aunque en promedio el GAFI se apalanca unas 2,5 veces y el GAFI+, entre 3,5 y 4 veces. También difieren en el peso que vamos a poner en las estrategias de generación de alfa, que será dos veces más grande en el GAFI+ que en el GAFI. Por lo demás, vamos a encontrar exactamente las mismas estrategias en el GAFI que en el GAFI+.

¿Cómo está diseñada la estrategia de retorno absoluto?

Los fondos están compuestos de dos carteras, una cartera Core y una cartera Alfa. La cartera Core tiene el objetivo de generar un rendimiento un poco superior al de un fondo monetario para cubrir los costes de gestión, 50 puntos básicos para el GAFI y 60 puntos básicos para el GAFI+. Después, todo el retorno del fondo tiene que venir de la cartera Alfa. Es en esta cartera que vamos a poner todas las estrategias del arbitraje. Hacemos arbitraje sobre el universo de crédito, pero también arbitraje sobre el universo de los tipos.

¿Qué proceso de análisis seguís para construir las estrategias de arbitraje?

Tenemos varias estrategias de arbitraje, que tienen siempre la misma filosofía. Son estrategias que deben ser market neutral y que estén jugando a la diferencia entre los instrumentos cash y los instrumentos sintéticos. Vamos eligiendo las estrategias que funcionan bien según el entorno de mercado, no vamos a tener una asignación típica a primeros de año y a mantenerla todo el año. Si en un año, solamente hay una estrategia que funciona, pues podemos poner 100% de la cartera al final sobre esta estrategia.

Para identificar todas las anomalías entre las distintas estrategias y los distintos instrumentos, hemos desarrollado en Groupama AM varias herramientas de análisis que nos generan alertas y después, de forma discrecional, nosotros elegimos cuáles poner dentro del fondo.

En la cartera Alfa tenemos tres ventanas de inversión; tenemos estrategias de muy corto plazo, que se pueden quedar entre un día y siete días en el fondo. Después tenemos estrategias a medio plazo, que se quedan entre un mes y cuatro a seis meses. Y después, estrategias un poco más largas, que van de seis meses a un año, que son estrategias un poco más fundamentales. Siempre tenemos estas tres ventanas que están abiertas y vamos a jugar con estas estrategias.

¿Cuántas posiciones pueden llegar a tener estos fondos?

La cesta core está compuesta entre 50 y 70 obligaciones y la cesta alfa puede variar entre 10 y 50 posiciones. Es un fondo bastante diversificado. La idea es acumular un gran número de estrategias y captar pequeñas ganancias para tener un perfil de riesgo muy poco volátil y una trayectoria muy lineal. Por ejemplo, en la parte de alfa el año pasado hicimos 281 operaciones de arbitraje y en el plus 376, en el GAFI tuvimos un hit ratio de 80% y en el plus, del 83%. La ganancia media de cada una de las estrategias está en el rango entre 0 y 1,5 puntos básicos. Así que realmente es la acumulación de todas estas pequeñas ganancias las que permiten generar el rendimiento total.

Con toda la volatilidad que hemos visto en 2025, ¿ha sido un buen terreno para el retorno absoluto? ¿qué uso hacen los clientes de estos fondos?

Ha habido mucha volatilidad en renta variable, pero en crédito no ha habido mucha volatilidad este año. De hecho, en el universo de crédito los spreads son muy estrechos, toda la gente que estaba larga de crédito ha ganado dinero. La correlación de estos fondos con los mercados de renta fija o de crédito están en un rango de entre -0,4 y +0,4. Cuando estamos en un entorno como este, con muy poco margen de error en los spreads, esta convexidad es necesaria: como estos fondos no tienen ninguna correlación con los tipos y con el crédito, en el momento en el que haya un repunte de la volatilidad podrán capturar este repunte y hacer dinero, mientras que los fondos direccionales perderán dinero en este momento.

Nuestro máximo drawdown fue un 2% durante la pandemia de Covid, y tardamos en recuperarlo 16 días. En los últimos tres años, nuestra máxima caída fue de 20 puntos básicos coincidiendo con la crisis de Credit Suisse, y nos recuperamos en tres días. Es una cartera que combina muy bien, porque al final en la cesta core buscamos seguridad y liquidez, sin asumir ningún tipo de riesgo, y la cesta alfa funciona como una cesta de acumulación.

Los principales índices bursátiles de los mercados desarrollados siguieron subiendo en septiembre, un mes tradicionalmente flojo. El S&P 500, el Nasdaq Composite, el Russell 2000 y el FTSE 100 registraron nuevos máximos en septiembre, mientras que el Eurostoxx 600 hizo lo propio el 1 de octubre.

El mercado ha adoptado un enfoque de vaso medio lleno y prefiere insistir en los aspectos positivos, a pesar de los crecientes riesgos. Este planteamiento no carece de razón, dado que se observa un conjunto de factores positivos que apuntalan este mercado alcista, pero sí indica que la complacencia está asentándose y podría dar lugar a una corrección.

Los indicadores técnicos muestran que el S&P 500 está en territorio de sobrecompra, la relación put-call está atacando nuevos mínimos (un indicador contrarian) y el comportamiento de la renta variable está desviándose de los indicadores de volatilidad, ya que el VIX está subiendo a pesar de que el índice está marcando máximos.

El riesgo de concentración también está aumentando, por tercer año consecutivo. Los 10 primeros valores del S&P 500 representan el 39 % de su capitalización bursátil total —récord histórico— y solo cuatro empresas (Nvidia, Microsoft, Apple y Amazon) constituyen una cuarta parte del índice. Parece haber una sensación de FOMO (miedo a quedarse fuera) cada vez mayor, ya que los inversores persiguen las rentabilidades y piden a gritos exposición a la IA.

Oracle es un ejemplo ilustrativo. Su cotización subió un asombroso 36 % en un día de septiembre, lo que sumó 250.000 millones de dólares al valor de la empresa tras anunciar que había batido espectacularmente las previsiones relativas a su cartera de pedidos. Los inversores están pasando por alto su estimación de beneficios incumplida y sus importantes planes de inversión, que provocarán un flujo de efectivo negativo durante los próximos años. En su lugar, el precio de las acciones está siendo impulsado por las promesas de crecimiento futuro relacionado con la IA, más que por las implicaciones para el retorno de la inversión.

Esta exuberancia hace que las bolsas sean susceptibles de sufrir caídas abruptas en caso de malas noticias, sobre todo a tenor de la creciente participación de los inversores minoristas, que pueden mostrar un comportamiento gregario. Aunque esta dinámica puede continuar durante algún tiempo, una corrección podría ser una bendición si mete un tijeretazo a algunas áreas sobredimensionadas para permitir un crecimiento más saludable y amplio de los mercados.

De hecho, el mercado tiene algunas bases sólidas, pero las visiones deben matizarse. Por ejemplo, la IA tiene el potencial de revolucionar la industria mundial, pero según nuestras conversaciones con las empresas, su adopción es todavía desigual y no se traduce aún en un amplio impacto en las operaciones. O las empresas estadounidenses de pequeña y mediana capitalización, que se beneficiarán de la desregulación pero están muy apalancadas y muchas necesitarán refinanciarse el año que viene tras aprovechar los bajos tipos durante la pandemia. En cambio, las pequeñas y medianas empresas europeas, lideradas por un núcleo industrial que debería beneficiarse del giro fiscal hacia el crecimiento, podrían estar mejor situadas.

Mientras el mercado muestra cada vez más focos de efervescencia, los inversores disciplinados y atentos a las valoraciones deberían estar bien posicionados para capear cualquier volatilidad. Sin embargo, los inversores deben permanecer en el mercado, ya que la duración de un posible desplome es inherentemente impredecible.

Firmado por Ilga Haubelt, Responsable de renta variable para Europa en Fidelity International

El capital riesgo ha experimentado un crecimiento realmente importante durante la última década debido a la coexistencia de varios elementos, según desvela el último informe semestral de la CNMV. Entre ellos, el estudio destaca un contexto económico favorable, que ha impulsado el emprendimiento empresarial y la creación de starts-ups, junto a una coyuntura de bajos tipos de interés, que ha hecho que buena parte de los inversores “busquen en el sector del capital riesgo alternativas con rentabilidades más atractivas”.

Pero el estudio sugiere que este crecimiento no es coyuntural, ya que en los últimos años, incluso con un contexto de tipos de interés y de inflación más elevados, “el sector del capital riesgo ha continuado creciendo tanto en número de entidades como en patrimonio”.

Un punto adicional para este crecimiento está, según el estudio del regulador de los mercados españoles, en el marco regulatorio: la Ley 22/2024 y la Ley 18/2022 han jugado a favor de la expansión de este sector, al flexibilizar las opciones de inversión de las ECR y, más recientemente, al permitir la entrada de inversores minoristas con cuantías inferiores. Eso sí, sujeta a determinados requisitos.

Los datos indican fuerte crecimiento

Los datos recibidos por la CNMV indican que el número de ECRs a finales de 2024 ascendía a 1.256, casi 1.000 entidades más que en 2013. Además, su patrimonio se situaba cerca de los 48.000 millones de euros, una cifra que representa solo un 10% del patrimonio total de las IICs, pero muestra igualmente un crecimiento muy importante, en particular desde 2019.

Además, el número de inversores alcanza ya los 90.993 y el tamaño medio de sus inversiones asciende a 473.000 euros. Las personas físicas suponen el 60,6% de los inversores totales, pero reducen su participación al 14% del volumen de inversión. Las entidades no financieras y otras entidades financieras representan el grupo con mayor volumen de inversión: un 35% del total.

Los volúmenes de inversión de las ECRs son crecientes y relativamente concentrados en pocas operaciones. Los operadores internacionales continúan ejecutando la mayor parte de las operaciones de mayor tamaño, con una inversión media de 3,5 millones de euros en 2024. Las estimaciones de rendimiento de las ECR revelan una media del 8,6% en el periodo de análisis, aunque el estudio observa diferencias “importantes” entre el rendimiento de las ECRs más jóvenes (1,2%), cuyas inversiones no son aún maduras y, por tanto, no generan beneficios, y el resto de las ECRs (10,2%).

El estudio recoge que, en ocasiones, se presenta al capital riesgo como un sector competidor de otras fuentes de financiación como el crédito bancario tradicional o el recurso a los mercados de capitales. Sin embargo, aclara el informe, la información disponible revela que las ECRs financian compañías de tamaño relativamente pequeño en segmentos en los que el crédito bancario es muy escaso o costoso y la financiación en los mercados no es posible. “Por ello, es más frecuente que las ECRs financien compañías de sectores con un gran componente tecnológico y de innovación y por importes de hasta 10 millones de euros”, explica el estudio, que detalla que este rango de inversión representa el 50% del volumen de las inversiones.

En este punto, destaca el el papel que juegan las ECRs de carácter público como Fond-ICO Next Tech, Fond-ICOGlobal y Fond-ICO Pyme, que cuentan con un volumen de patrimonio comprometido de 8.750 millones de euros y tienen el objetivo de fomentar proyectos de nuevas tecnologías, sostenibilidad, impacto social y ecosistemas, entre otros.

Riesgos aparentemente limitados

Desde el punto de vista de la estabilidad financiera, los riesgos que el estudio de la CNMV percibe están relativamente acotados. Por una parte, el riesgo de desajuste de liquidez “es menos relevante” o, al menos, “no tiene la misma dimensión” que en otras entidades, en la medida en que las ECRs son de carácter cerrado. “Esta estructura evita el riesgo de incrementos súbitos e inesperados de reembolsos que podrían no ser atendidos con los activos disponibles”, explica el informe. En las ECRs, además, los inversores conocen el horizonte de largo plazo de la inversión y la práctica habitual que el capital se vaya desembolsando de forma progresiva.

Por otra parte, el riesgo derivado del apalancamiento de estas entidades también parece limitado debido a que los compromisos asumidos por inversiones futuras están cubiertos con el patrimonio comprometido. Por otra parte, el endeudamiento financiero y la exposición a través de derivados presentan cifras reducidas: un 6,4% del patrimonio en 2024. Posiblemente el riesgo más importante para la estabilidad financiera venga de la mano de las interconexiones entre entidades. La monitorización de estas interconexiones no es una tarea fácil para los supervisores, en la medida en que la limitación de la información es relativamente habitual en el ámbito del capital riesgo.

Conclusión

Como punto final, el estudio presenta los retos que afronta el sector. El primero, crecer en tamaño, ya que la magnitud del capital riesgo tanto en España como en la Unión Europea sigue siendo pequeña en relación con otras jurisdicciones como Estados Unidos. “Su avance es deseable, no solo por esa complementariedad respecto de otras fuentes de financiación, sino también por el papel que juega en el desarrollo tecnológico, fundamental para la competitividad y el incremento de productividad de la economía”, apunta el informe.

En este sentido, la labor de los supervisores financieros debe ser la de facilitar lo máximo posible el avance de esta actividad, mediante una normativa adecuada, pero siempre centrada en la protección del inversor y el mantenimiento de la estabilidad financiera.

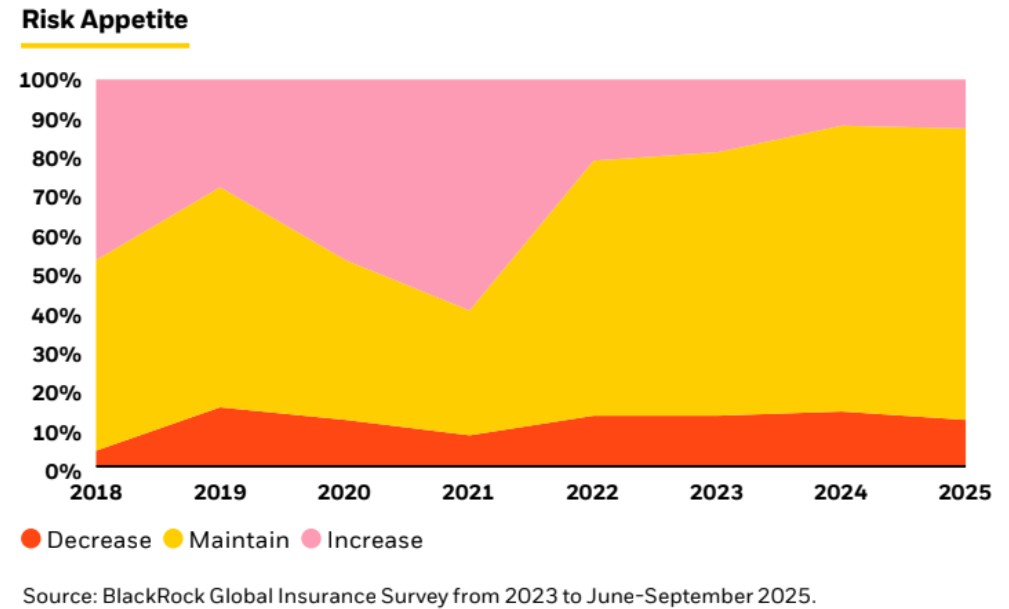

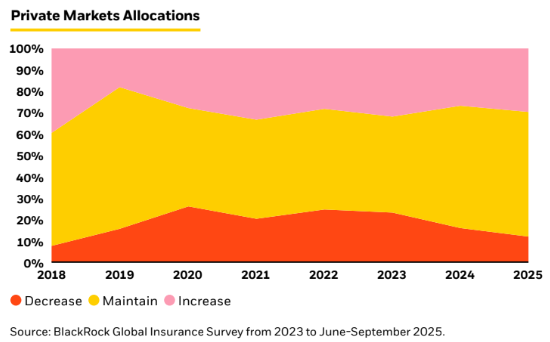

Las aseguradoras se preparan para otro año de incertidumbre, en el que la inflación vuelve a figurar como uno de los principales riesgos macroeconómicos, según el 14.º Informe Anual del Sector Asegurador de BlackRock. El estudio, basado en encuestas de 463 profesionales sénior de inversión en 33 mercados, que representan 23 billones de dólares en activos bajo gestión, muestra un sector que se adapta con cautela, pero que también busca aprovechar las oportunidades tanto en los mercados públicos como en los privados.

A pesar de que el apetito por el riesgo sigue siendo bajo (solo el 12% de las aseguradoras tiene previsto aumentar su exposición global al riesgo de inversión en 2025) las asignaciones a los mercados privados siguen aumentando. Casi un tercio (30%) de las aseguradoras prevé aumentarlas este año, mientras que el 58% tiene la intención de mantener su exposición actual. El 79% de todos los encuestados espera un aumento del 1 al 5%, el 13% espera un aumento del 6 al 9% y el 1% espera un aumento del 10% o más en los próximos 12 meses, lo que confirma el cambio estructural hacia el sector privado que ha persistido a lo largo de los distintos ciclos de tipos.

Al mismo tiempo, los mercados públicos siguen siendo fundamentales para las carteras: el 73% de las aseguradoras tiene previsto mantener sus asignaciones actuales y el 21% planea aumentarlas.

«La historia de 2025 es una de cautela en medio de la volatilidad, pero también de convicción en las oportunidades a largo plazo que pueden ofrecer los mercados privados. Las aseguradoras están navegando este entorno con disciplina, al tiempo que muchas adoptan nuevos modelos operativos —como soluciones híbridas para acceder a activos privados— y tecnologías de inversión, gestión de riesgos e inteligencia artificial para reforzar sus carteras», Mark Erickson, estratega global de seguros del Grupo de Instituciones Financieras de BlackRock.

Como destaca el informe, las aseguradoras no solo buscan gestionar la volatilidad actual, sino también posicionar sus carteras para reforzar su competitividad a largo plazo. Muchas están revisando sus estrategias de inversión y modelos operativos. El crédito privado, las infraestructuras y la tecnología siguen siendo pilares clave para respaldar sus iniciativas estratégicas.

«Las aseguradoras son asignadoras de capital sofisticadas en los mercados públicos y privados, y operan en un entorno altamente competitivo y regulado. Hoy, estamos asistiendo a una transformación acelerada, especialmente entre las aseguradoras del ramo de vida, hacia la inversión a largo plazo en capital privado, sobre todo en ámbitos como el crédito privado e infraestructuras», afirma Charles Hatami, responsable global del Grupo de Inversores Financieros y Estratégicos.

Según Tania Salvat, responsable del Negocio Institucional para Iberia, «en España observamos una mayor disposición de las aseguradoras a aumentar sus asignaciones tanto en activos públicos como privados, en comparación con el resto de la región EMEA. Aunque muchas siguen apostando por la gestión interna, existe un interés creciente por adoptar modelos híbridos y establecer alianzas estratégicas. La gestión del riesgo y el cumplimiento normativo siguen siendo prioridades clave».

Una de las conclusiones más relevantes del informe de este año es el giro hacia modelos operativos más flexibles. A medida que evoluciona la dinámica competitiva y del mercado, las aseguradoras están adaptando sus estructuras. En cuanto a su modelo de gestión de activos, el 87% está modificando su enfoque: en lugar de depender exclusivamente de sus capacidades internas, muchas están adoptando modelos híbridos que combinan su experiencia con la de socios externos, respaldados por una inversión significativa en tecnología. Además, hemos observado un creciente énfasis en la gestión del capital en todo tipo de aseguradoras. En los próximos 12 meses, el 67% prevé utilizar sidecars de reaseguro, el 54% espera trabajar más con terceros y el 53% tiene previsto ampliar sus capacidades internas de gestión. Este mayor énfasis en la gestión del capital se debe en gran medida a la necesidad de las aseguradoras de diversificar los ingresos del balance, optimizar las estructuras de capital y acceder a fuentes de capital no dilutivas.

Las aseguradoras también mantienen su compromiso con la inversión sostenible y la transición energética. Por segundo año consecutivo, las infraestructuras de energía limpia (55%) se posicionan como la oportunidad más atractiva dentro de la inversión sostenible y de transición, seguidas de las infraestructuras generalistas (51%) y los bonos verdes (38%).

El S&P 500 y el Nasdaq, de gran peso tecnológico, alcanzaron nuevos máximos históricos hace una semana, impulsados por noticias positivas sobre las negociaciones comerciales entre Estados Unidos y China que mejoraron el sentimiento de los inversores. Desde UBS Global Wealth Management esperan que, con las empresas presentando sólidos resultados del tercer trimestre en un contexto favorable, las acciones estadounidenses sigan subiendo en los próximos meses.

De hecho, apuntan que los tres factores clave que impulsan el rendimiento del mercado –beneficios, política monetaria e inversión– son actualmente favorables: “La política de relajación de la Fed apunta a un entorno macroeconómico propicio. El buen inicio de los resultados del tercer trimestre sugiere un sólido crecimiento de los beneficios. La fuerte demanda de recursos computacionales debería sostener una inversión robusta en inteligencia artificial (IA)”, sostienen. En consecuencia, Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, reconoce que mantienen su visión “attractive” sobre la renta variable estadounidense y esperan que el S&P 500 alcance los 7.300 puntos en junio de 2026.

¿Podríamos estar ante un posible rally bursátil de final de año? Para Chris Iggo, Chief Investment Officer de AXA IM, “los mercados han seguido comportándose de manera muy benigna en lo que va de octubre” y considera que “la temporada de resultados será lo suficientemente sólida como para sostener la creencia de que las valoraciones actuales son sostenibles, lo que permitiría un posible repunte bursátil en noviembre, un mes que suele ser fuerte para el S&P 500”. De cara a las próximas semanas, subraya que “el mercado espera con fuerza un recorte de tipos de la Fed el 29 de octubre, seguido de otro antes de las vacaciones de fin de año”, en un contexto en el que “los temores inflacionistas se han disipado”.

Espacio para la gestión activa

Este comportamiento de los mercados reaviva el viejo debate sobre si el mercado de gran capitalización estadounidense es demasiado eficiente para que los gestores activos obtengan mejores resultados. Según concluye Schroders en su último informe, muchos críticos de la gestión activa de fondos utilizan el juego de suma cero para argumentar que es matemáticamente imposible para los gestores de fondos activos vencer a los pasivos, netos de comisiones, lo cual es “categóricamente falso”.

“El aumento del número de inversores y del valor de las inversiones que no se asignan de acuerdo con las ponderaciones generales del mercado significa que podemos ser más optimistas sobre el futuro de la gestión activa que sobre el pasado. No significa que el gestor de fondos promedio tendrá una rentabilidad superior, pero sí significa que no se debe asumir automáticamente que no puede o no lo hará. Ahora es el momento de reconsiderar tus creencias sobre la gestión activa y pasiva, incluso en mercados que pensabas que eran eficientes», argumentan Duncan Lamont, director de Investigación Estratégica, y Jon Exley, jefe de Soluciones Especializadas, de Schroders.

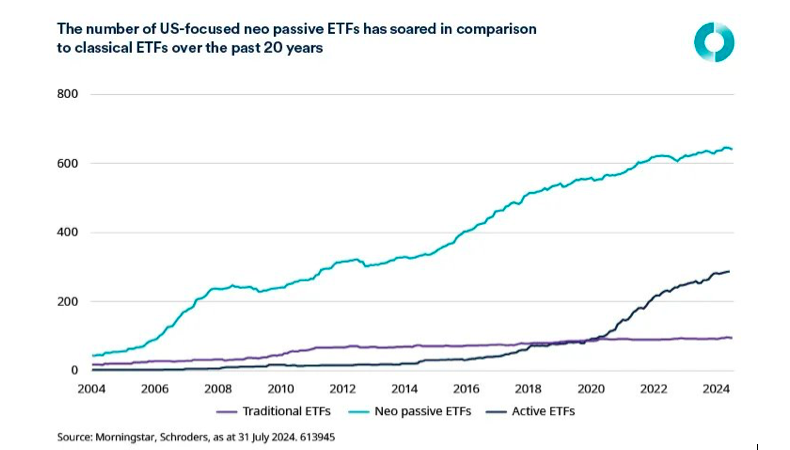

La gestora defiende en su informe que puede haber mayores oportunidades para que los gestores activos obtengan mejores resultados en el futuro que en el pasado. De hecho, cuestiona la vieja formulación del argumento del “juego de suma cero” y añade que a la visión clásica de que el mercado se divide entre inversores activos y pasivos, habría que añadir una nueva categoría: los “neo pasivos”.

Según explican Lamont y Exley, lo que ha cambiado recientemente es el aumento de inversores que entran en esta categoría de «inversores activos», pero que no son gestores activos de fondos de renta variable. “Por eso creemos que podemos tener más confianza en las perspectivas de futuro de los gestores de fondos activos. En primer lugar, ha habido una proliferación de ETFs en los últimos años que no siguen el mercado en general. A estos los llamamos ‘neo pasivos’. Solo en EE.UU., ahora hay más de seis veces más de este tipo de ETFs que los ETFs tradicionales y las entradas en estas estrategias han sido un 50% más altas que los ETFs tradicionales desde principios de 2018 hasta finales de julio de 2024”, argumentan.

El regreso de los selectores de acciones privados

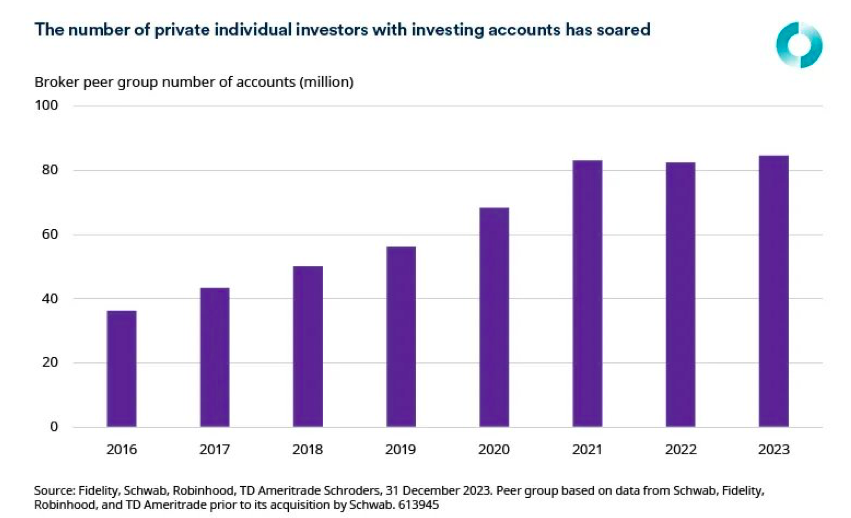

Para la gestora, otro cambio es el aumento del inversor minorista. “Acelerada por el cambio a la negociación sin comisiones en varios grandes brokers de EE.UU., la participación de los inversores individuales en el mercado de valores ha aumentado. Esta tendencia se aceleró durante COVID, cuando muchas personas se encontraron con más tiempo y dinero en sus manos. La saga GameStop trajo discusiones sobre trading e inversión a la mesa en muchos hogares. En 2023, el número de personas con cuentas de trading en uno de los cuatro brokers principales fue más del doble que en 2016”, explican Lamont y Exley.

También reconocen que si bien el número de usuarios activos mensuales de las principales aplicaciones de brokers ha caído desde su pico de la pandemia, se mantiene más del 60% por encima del nivel de 2018. A diferencia de muchas otras tendencias posteriores a la pandemia, el interés entre los estadounidenses por invertir ha perdurado.

“Por supuesto, muchas de estas personas pueden estar comprando ETF del S&P 500, pero la evidencia sugiere lo contrario. Los datos de la Encuesta de Finanzas del Consumidor de la Reserva Federal muestran que las tenencias directas de acciones como proporción de los activos financieros totales han aumentado cerca de niveles no vistos desde el pico de la burbuja de las puntocom. Esta cifra es solo acciones de propiedad directa y no incluye fondos mutuos o ETFs”, añaden.

Otras cuestiones: transacciones

Por último, los autores del informe señalan que la otra parte del argumento del juego de suma cero que no pasa la prueba del «mundo real» es la idea de que cualquier inversor puede ser realmente «pasivo» en el sentido en que William Sharpe lo define. En su opinión, simplemente no es posible obtener la rentabilidad del mercado invirtiendo dinero de acuerdo con las ponderaciones de cada acción en un índice de referencia determinado, luego irse a dormir y dejar que el mercado haga el resto.

“¿Qué pasa con las ofertas públicas iniciales? ¿O promociones o descensos de un mercado a otro, como gran capitalización versus pequeña capitalización? ¿U otros cambios, como la decisión de MSCI hace unos años de aumentar la proporción de la capitalización bursátil de las «acciones A» chinas incluidas en sus principales índices de referencia?”, apuntan.

Su opinión es que todos estos tipos de transacciones crean oportunidades para una transferencia de riqueza de los inversores pasivos a los activos. “Los inversores activos pueden operar antes de que se implementen los cambios en el índice, y luego vender a los inversores pasivos cuando se conviertan en compradores forzados. El reequilibrio de los índices conduce a un aumento de los volúmenes de negociación y a la variabilidad de los precios de las acciones afectadas, algo popular en lo que se centran algunas estrategias activas. Los inversores activos también pueden participar en las OPV, donde los pasivos generalmente no lo hacen, viéndose obligados a comprar en el mercado secundario. Todas las operaciones incurren en costes”, concluyen.

Pese a un comienzo de año marcado por la incertidumbre política y la volatilidad de los mercados, las inversiones sostenibles han comenzado a recuperar terreno. Así lo revela un reciente análisis de Sophie Chardon, directora de Inversión Sostenible de Lombard Odier Private Bank, que subraya cómo la sostenibilidad se está adaptando con agilidad a las nuevas condiciones globales, incluso en un entorno menos favorable a nivel regulatorio.

Durante el primer trimestre de 2025, los fondos ESG(ambientales, sociales y de gobernanza) registraron salidas netas globales por 8.600 millones de dólares, en lo que fue el peor trimestre documentado para este tipo de activos. Europa, tradicionalmente líder en sostenibilidad, experimentó sus primeras salidas netas desde 2018. El panorama comenzó a cambiar en mayo, cuando los flujos positivos regresaron tanto en renta fija como en renta variable sostenible, destacándose fondos denominados en dólares y euros, así como vehículos centrados en Asia y mercados emergentes.

Más allá de los flujos, el desempeño también ha sido sólido. Los fondos temáticos han superado a los índices tradicionales impulsados por vientos sectoriales favorables y un nuevo ciclo de inversión global. La estrategia CLIC de Lombard Odier (Circular, Lean, Inclusive, Clean)acumuló una rentabilidad del 13 % en lo que va del año, superando el 8 % registrado por el índice MSCI World en el mismo período.

Vientos en contra y adaptación: de las iniciativas globales a las regionales

Según el informe, la actual fragmentación geopolítica ha debilitado la cooperación multilateral en materia climática, pero también ha dado lugar a un liderazgo regional más pragmático. China ha emergido como un actor clave en tecnologías limpias, con sectores de energía renovable que ya representan el 10 % de su PIB. Lombard Odier ha ampliado su universo de inversión en el país asiático, aunque con cautela ante posibles disrupciones regulatorias.

Europa, por su parte, continúa reforzando su apuesta por las energías renovables no solo por razones ambientales, sino también por la necesidad estratégica de reducir su dependencia energética. Tecnologías como las redes inteligentes y el almacenamiento de energía están cobrando mayor relevancia, en un contexto donde la seguridad energética es ya una prioridad.

En Estados Unidos, la Administración Trump ha revertido varias políticas relacionadas con ESG, debilitando normas de divulgación climática y promoviendo el desarrollo de combustibles fósiles. A pesar de ello, la inversión en energía limpia creció un 7 % interanual en el primer trimestre, alcanzando los 67.000 millones de dólares. El impulso, según el informe, proviene de la acción estatal y de la demanda corporativa, más que del gobierno federal.

La circularidad, el agua y la infraestructura, claves

El informe también destaca tres áreas con fuerte potencial de crecimiento: economía circular, gestión del agua e infraestructura resiliente. Sectores industriales como la fabricación y el envasado están adoptando tecnologías de reciclaje para mitigar riesgos de suministro y controlar costos en un entorno de precios volátiles.

Asimismo, fenómenos climáticos extremos, que en 2024 generaron pérdidas por 180.000 millones de dólares en Estados Unidos, según la NOAA, están impulsando inversiones en adaptación climática. Lombard Odier ha incrementado su exposición a soluciones centradas en la gestión inteligente del agua, detección de fugas y tratamiento de contaminantes, así como en infraestructura crítica resistente al cambio climático.

Un catalizador disfrazado

A juicio de la entidad suiza, la sostenibilidad está evolucionando desde una narrativa moral hacia una necesidad estratégica. El entorno actual exige enfoques más ágiles y selectivos, centrados en fundamentos económicos sólidos. “La Administración Trump puede no ser aliada del ESG, pero al retirar el apoyo político ha obligado al mercado a enfocarse en la rentabilidad, la resiliencia y las necesidades reales de corto y largo plazo”, concluye el análisis.

En este nuevo contexto, Lombard Odier apuesta por carteras diversificadas regionalmente y orientadas temáticamente a sectores como almacenamiento energético, salud, infraestructura, tratamiento de agua y soluciones circulares. La sostenibilidad, indican, ya no depende de políticas favorables para prosperar. Más bien, está encontrando su impulso en la economía real.

Wikimedia CommonsClaudia Sheinbaum, presidenta de México

Claudia Sheinbaum asumió la presidencia de México en octubre de 2024 con una aprobación pública inusualmente alta. Su primer año se ha caracterizado por varios imperativos: mantener una amplia agenda social, responder a la intensa presión de Estados Unidos en materia de seguridad y comercio, y fomentar una relación pragmática con el sector privado para reactivar la inversión, señala un informe de UBS.

Sheinbaum heredó una sólida posición política, con Morena (izquierda) y sus aliados controlando el Congreso y la mayoría de los gobiernos estatales. Sin embargo, también se enfrentó a un margen fiscal reducido, instituciones regulatorias debilitadas y un entorno externo incierto.

El equilibrio que logre entre la estabilidad política, la consolidación fiscal y la apertura a la participación privada determinará la trayectoria de crecimiento y el perfil de riesgo soberano de México, consideran desde UBS.

Seguridad y relaciones con EE. UU.: cooperación bajo presión

La política exterior de Sheinbaum ha sido pragmática y transaccional. Ante una administración estadounidense centrada en medidas más severas contra las drogas y la migración, México ha priorizado la cooperación al tiempo que defiende su soberanía.

Las autoridades han entregado a sospechosos de alto perfil, aumentado las incautaciones (en particular, de fentanilo) y desplegado fuerzas adicionales en la frontera; medidas destinadas a reducir el riesgo de acciones unilaterales y aranceles por parte de EE.UU.

En el ámbito interno, Sheinbaum se ha alejado de la postura más conciliadora de su predecesor, fortaleciendo la arquitectura de seguridad y nombrando a agentes experimentados para altos cargos. Los datos oficiales muestran descensos notables en las tasas de homicidio, aunque las desapariciones han aumentado y persisten focos de violencia intensa, lo que pone de manifiesto la fragilidad de los avances recientes.

Un gobierno más tecnocrático

Un cambio clave bajo la administración de Sheinbaum ha sido la transición hacia una planificación más estructurada. El “Plan México” refleja un esfuerzo más metódico para definir objetivos políticos a largo plazo y resultados medibles, delineando prioridades estratégicas y proyectos concretos en energía, corredores industriales y conectividad regional.

El primer año de Sheinbaum se ha centrado en revertir la expansión fiscal heredada de la administración anterior. El gobierno ha iniciado un importante esfuerzo de consolidación después de que el déficit se ampliara drásticamente en 2024 a casi el 6% del PIB. Se proyecta que el déficit de este año sea del 4.3% del PIB, aún por encima del objetivo original del 3.9%, pero que indica una corrección significativa.

Este ajuste se ha logrado principalmente mediante la contención del gasto, con recortes drásticos a la inversión física en 2025, ya que la consolidación fiscal tuvo prioridad sobre el gasto de capital. La inversión física ha caído a tan solo el 2,4% del PIB, uno de los niveles más bajos de la última década y muy por debajo del 4,5% registrado en 2014.

Los analistas de UBS consideran que este enfoque estructurado resulta constructivo para las decisiones de inversión a mediano plazo. Sin embargo, la planificación por sí sola no es suficiente. La implementación del Plan México requerirá recursos presupuestarios adecuados, una ejecución competente y un entorno creíble de estado de derecho.

“Esta subinversión en infraestructura podría restringir el potencial de crecimiento a largo plazo de México y limitar su capacidad para capitalizar plenamente las tendencias de relocalización industrial. Si bien la prudencia fiscal es clave para preservar la estabilidad macroeconómica, un enfoque más equilibrado —que proteja el gasto de capital que impulsa el crecimiento— podría ser necesario para fortalecer la productividad y la integración regional”, señalan.

La economía se desacelera, el sector externo muestra resiliencia

La economía mexicana se desaceleró notablemente en 2025 al materializarse los efectos de la consolidación fiscal . Tras varios años de sólida expansión, la reducción del gasto público y un sector privado menos dinámico provocaron una moderación de la demanda interna. La inversión privada se debilitó en un contexto de menor gasto público en capital y un entorno empresarial más incierto.

No obstante, el sector externo de México demostró resiliencia. Las exportaciones manufactureras continuaron expandiéndose, impulsadas por la robusta demanda estadounidense y una sólida integración a las cadenas de suministro norteamericanas. Si bien los envíos de automóviles se debilitaron, las exportaciones de computadoras, equipos de telecomunicaciones y dispositivos médicos compensaron estas caídas.

La relocalización de la producción sigue siendo un motor de crecimiento a mediano plazo, aunque su próxima fase dependerá del resultado de la revisión del T-MEC y de la claridad que esta brinde sobre las normas comerciales regionales. Si se mantiene la continuidad de las políticas y se resuelven los cuellos de botella en la infraestructura, la segunda mitad de 2026 podría registrar una reactivación de los flujos de inversión vinculados a la reubicación industrial.

De cara al futuro, el principal desafío para la administración será mantener la prudencia fiscal al tiempo que fomenta un entorno que incentive la inversión privada y salvaguarde el estado de derecho. Si se mantiene la estabilidad institucional y la confianza de los inversionistas, México sigue siendo una buena opción.

Informe de UBS realizado por Alejo Czerwonko, Director de Inversiones para Mercados Emergentes de América, UBS Financial Services Inc. (UBS FS); Gabriela Soni, CFA, Jefa de Estrategia de Inversiones, CIO México, UBS Asesores México, S.A. de C.V.; Laura Assis Iragorri, CFA, Analista, UBS Asesores México, S.A. de C.V.