Accenture anunció una inversión estratégica en Lyzr, empresa de inteligencia artificial que desarrolla infraestructura de agentes para el entorno empresarial. A través de Accenture Ventures, ambas compañías trabajarán para llevar la IA “agentic” a los sectores de banca, seguros y servicios financieros.

La plataforma Agent Studio de Lyzr permite a desarrolladores y usuarios sin conocimientos técnicos crear agentes de IA seguros y confiables, integrados en los flujos de trabajo. Estos agentes pueden automatizar tareas, compartir análisis e impulsar la productividad, garantizando el cumplimiento normativo y regulatorio.

En el ámbito financiero, las aplicaciones son amplias: automatización del soporte al cliente, procesamiento de siniestros, renovaciones de pólizas y aprobaciones de préstamos. Estas funciones buscan reducir procesos manuales y aumentar la eficiencia operativa.

“Con Lyzr, las empresas pueden crear agentes seguros y explicables que modernizan la operación y generan valor de forma responsable”, afirmó Kenneth Saldanha, líder global de seguros en Accenture.

«Nuestro objetivo es ayudar a nuestros clientes a superar uno de los mayores retos de la IA agencial: pasar de la experimentación a la producción y la escalabilidad», apuntó Siva Surendira, director ejecutivo de Lyzr. «Esta inversión de Accenture Ventures nos ayudará a ampliar nuestros recursos y nuestro alcance para que los clientes empresariales puedan crear y añadir agentes de IA a su plantilla de forma fiable», añadió.

Como parte del acuerdo, Lyzr se unirá a Project Spotlight, el programa de aceleración de Accenture Ventures para empresas de datos e inteligencia artificial, que ofrece acceso a clientes corporativos y asesoramiento estratégico.

Interactive Brokers amplió su oferta de gestión de efectivo con el lanzamiento de la tarjeta Karta Visa, una herramienta que permite a sus clientes ahorrar, invertir y gastar directamente desde su cuenta de corretaje.

Emitida en dólares estadounidenses, la tarjeta elimina las comisiones por transacciones internacionales y ofrece beneficios premium como servicios de concierge de viaje 24/7, protección de compras y precios, y acceso a experiencias exclusivas.

“Con la incorporación de la tarjeta Karta Visa, ampliamos el alcance de nuestro enfoque integrado y simplificamos la gestión financiera de nuestros clientes”, afirmó Milan Galik, director ejecutivo de Interactive Brokers.

La solución de gestión de efectivo de IBKR permite ganar intereses de hasta 3,62% sobre saldos disponibles o pedir préstamos entre 4,62% y 5,62%. Los clientes también pueden realizar depósitos móviles, activar el depósito automático de nómina y aprovechar la seguridad financiera respaldada por la solidez de Interactive Brokers.

La nueva tarjeta ofrece emisión virtual inmediata, compatible con Apple y Google Wallet, así como recompensas en compras de viajes y estilo de vida, acceso a hoteles de lujo y salas VIP de aeropuertos, y asistencia global para reembolsos de impuestos con soporte directo vía WhatsApp.

Freddy Juez, fundador y CEO de Karta, señaló que los usuarios “experimentarán una nueva forma de viajar, sin comisiones por tipo de cambio y con asistencia instantánea a través de nuestro concierge en WhatsApp, donde pueden reservar vuelos, hoteles y restaurantes exclusivos”.

Con esta alianza, Interactive Brokers fortalece su posición como proveedor de una experiencia financiera integral, combinando inversión, ahorro y gasto en una sola plataforma global.

Foto cedidaLeonardo Fernández, director general para Iberia de Schroders

El área de Banca Privada de BBVA ha alcanzado un acuerdo con Schroders para distribuir el fondo Schroders Capital Global Direct IV Access, un producto global de capital privado en formato Fondo Europeo de Inversión a Largo Plazo (ELTIF) lanzado a finales de julio. Este vehículo invierte con una de las estrategias de coinversión insignia de la gestora, el Global Direct IV, que cuenta ya con unos 700 millones de dólares de compromisos de inversores institucionales y ya ha realizado varias inversiones.

Según explica, a través de este ELTIF, Banca Privada de BBVA ofrece a sus clientes con alto patrimonio un medio para invertir a través de una estructura más adecuada para esta tipología de inversores, ya que esta clase de activos juega un papel especialmente relevante en el contexto actual, permitiendo llevar la diversificación un paso más allá.

Además, la coinversión ofrece la posibilidad de invertir directamente en empresas junto con gestores especializados (socios generales). Gracias a las sólidas relaciones que Schroders Capital ha desarrollado durante sus más de 20 años de experiencia, esta estrategia permite el acceso a operaciones seleccionadas y una mayor diversificación entre gestores, sectores, estrategias y áreas geográficas. La coinversión también ofrece la oportunidad de iniciar un proceso de compromiso activo con las empresas, con el fin de estimular prácticas sostenibles. Así pues, el fondo presenta características medioambientales y/o sociales de conformidad con el artículo 8 del Reglamento SFDR.

El Schroders Capital Global Direct IV Access se centra en operaciones de capital riesgo de tipo ‘buyout’ (compra total o parcial de una empresa) a nivel global, con especial atención a las pequeñas y medianas empresas. Se trata normalmente de compañías familiares de alta calidad que buscan un socio para financiar sus proyectos de crecimiento futuro. El fondo invertirá en los sectores industriales, de servicios a empresas, de bienes de consumo, tecnología y sanidad, con un horizonte a medio-largo plazo, entre tres y siete años.

La directora de Soluciones de Inversión de Banca Privada y de Patrimonios de BBVA en España, Belén García-Moya, ha señalado que “la colaboración con Schroders demuestra nuestro compromiso para ofrecer a nuestros clientes opciones de inversión innovadoras que les permitan acceder a oportunidades tradicionalmente reservadas a inversores institucionales. Con esta alianza, damos un paso más en la democratización del acceso a los mercados privados, poniendo el foco en la creación de valor sostenible y en el impulso a la economía real a través de inversiones a largo plazo”.

Leonardo Fernández, director general para Iberia de Schroders, ha comentado: “La distribución del fondo Schroders Capital Global Direct IV Access se inscribe en el marco de la ya consolidada colaboración con BBVA, uno de los mayores grupos bancarios españoles. Este acuerdo permitirá a un mayor número de inversores acceder a la experiencia de Schroders en activos privados. El potencial que ofrecen estas inversiones en términos de diversificación y solidez se combina con la posibilidad de financiar y apoyar la economía real con capital a largo plazo. Se trata de un paso más en el objetivo de dar entrada a los mercados privados a un mayor número de inversores, proceso que se está acelerando en todo el mundo gracias a las innovaciones normativas, tecnológicas y de productos”.

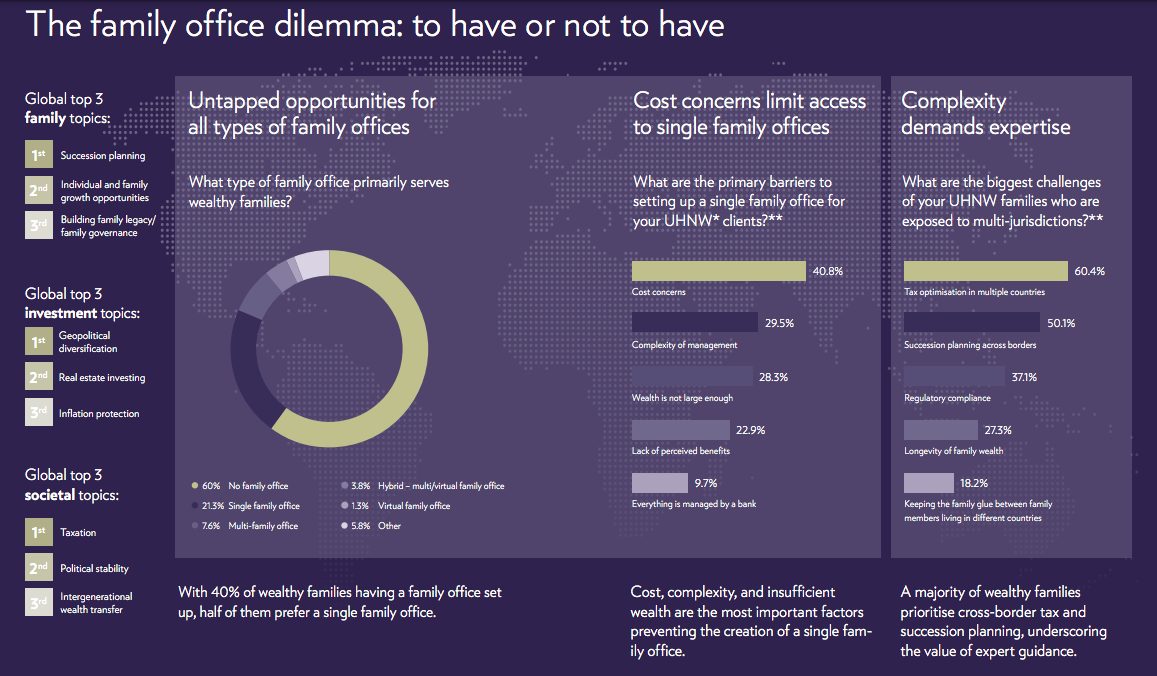

El informe anual de JuliusBaer revela una transformación profunda en la gestión patrimonial global: las familias con altos patrimonios están pasando de preservar riqueza a construir propósito. Según sus conclusiones, en un contexto internacional marcado por la volatilidad y la disrupción, las familias más acaudaladas del mundo están replanteando su relación con el dinero.

El Barómetro Familiar 2025 de Julius Baer, que recoge las perspectivas de más de 2.500 expertos y asesores patrimoniales de Europa, Asia, Oriente Medio y América Latina, muestra que las grandes fortunas ya no se centran únicamente en la acumulación, sino en el legado y la continuidad de los valoresfamiliares. “El éxito no dependerá solo de la gestión de activos, sino de la capacidad de transformar la riqueza en impacto y resiliencia”, señala el informe, que describe un escenario de creciente complejidad geopolítica, tecnológica y social.

Por primera vez, “construir el legado familiar” se ubica entre los tres temas prioritarios. Las familias buscan transferir no solo activos, sino también valores e identidad, utilizando constituciones familiares, declaraciones de misión y mentorías intergeneracionales como instrumentos de cohesión. La riqueza deja de ser un fin y se convierte en un medio para generar impacto social, emocional y cultural duradero.

De oficinas administrativas a infraestructura estratégica

El 40% de las familias UHNW cuenta con una familyoffice, pero muchas exploran ahora modelos híbridos, combinando gestión interna con servicios externos para funciones como filantropía, ciberseguridad o planificación sucesoria, manteniendo en casa la gobernanza y la estrategia. La digitalización ha convertido a la family office moderna en un centro de estrategia, gobernanza y control, integrando inteligencia artificial, comunicación cifrada y análisis en tiempo real.

A pesar de la percepción de altos costos o complejidad operativa, los modelos híbridos y virtuales permiten adaptar la estructura a distintosniveles de riqueza. Estas oficinas se consolidan como herramientas de claridad, confianza y cohesión, alineadas con los valores y objetivos familiares.

Asia lidera este auge, con Singapur y Hong Kong a la vanguardia. Más del 74 % de las familias asiáticas opta por Single Family Offices, y el crecimiento económico impulsa estructuras que combinan tradición e innovación, acompañando a las familias a través de fronteras y generaciones.

Nuevas prioridades

La dispersión geográfica de los patrimonios (más del 80 % de las familias UHNW tiene miembros en distintos países y una de cada tres posee activos en tres o más jurisdicciones) ha redefinido la planificación patrimonial, desde la gobernanza hasta la fiscalidad y la educación intergeneracional. La estabilidadpolítica se considera ahora una divisa estratégica, y la gestión del capital incluye análisis geopolíticos y de riesgo.

Los mercados privados, como private equity, venture capital, infraestructura o real estate, representan hasta el 35 % de las carteras UHNW, alineando retorno y propósito. Las nuevas generaciones priorizan inversiones con impacto, como energía limpia, salud digital e innovación tecnológica, especialmente en Asia y Oriente Medio.

La seguridadintegral, que incluye ciberseguridad y privacidad, se integra en la gobernanza familiar, con un enfoque preventivo que protege tanto el patrimonio como el estilo de vida y la estructura operativa de la familia.

Educación, planificación y visión a largo plazo

La educación intergeneracional emerge como un vehículo de legado, transfiriendo conocimiento, propósito y preparación para liderar entre generaciones. La planificación patrimonial se recomienda en tres horizontes (corto, medio y largo plazo) junto con “chequeos de salud estructural” periódicos, garantizando que la riqueza se gestione con visión estratégica y resiliencia.

El Barómetro Familiar 2025 evidencia que las familias UHNW están en un punto de inflexión. La clave del éxito ya no reside solo en la acumulación de activos, sino en la capacidad de transformar la riqueza en legado y resiliencia, combinando gobernanza disciplinada, principios de inversión claros, colaboración multigeneracional y alineación con valores. En un mundo interconectado y volátil, la armonización entre estructura, propósito y planificación se consolida como el factor decisivo para preservar la riqueza, la unidad familiar y asegurar un impacto duradero.

HMC Capital anunció en un comunicado la incorporación de Cristián Reynal como Head of Wholesale – Cono Sur, posición desde la cual liderará el desarrollo y fortalecimiento de las relaciones con clientes institucionales, wealth managers y asesores financieros en Argentina y Uruguay, tanto en el ámbito de inversiones locales como offshore. El ejecutivo asumirá sus funciones el 1 de noviembre de 2025 y estará basado en Buenos Aires.

«La llegada de Reynal marca un nuevo paso en la consolidación de la plataforma de distribución de HMC Capital en América Latina, donde la firma ha incrementado de forma sostenida su base de clientes institucionales, family offices y wealth managers en los últimos años», señaló la nota.

Con más de 15 años de trayectoria en la industria financiera, Reynal aporta una amplia experiencia en la distribución de fondos y la gestión de patrimonios en firmas importantes como MFS Investment Management y Schroders.

Economista de la Universidad de San Andrés, Reynal cuenta con certificaciones internacionales en inversiones alternativas (CAIA) y MIFID II (Fitch Learning, Reino Unido).

“El Cono Sur es una región con un alto potencial de expansión para la industria de inversiones. La incorporación de Cristián nos permitirá fortalecer nuestra presencia local con una propuesta de valor más cercana y especializada”, señaló al respecto Ricardo Morales, Presidente Ejecutivo y Cofundador de HMC Capital.

HMC Capital gestiona más de 21.000 millones de dólares en activos y opera en siete países, con equipo de más de 100 profesionales, consolidándose como una de las principales plataformas de inversiones tradicionales y alternativas de la región. Su estrategia regional busca acercar oportunidades de inversión global a inversionistas institucionales, asesores financieros y clientes privados de América Latina.

Ya han pasado dos años desde que la gestora Barings y la plataforma Private Markets Alpha (PM Alpha) unieron fuerzas para ofrecer inversiones alternativas a clientes de los mercados latinoamericanos y US offshore, y la alianza ha tenido resultados fecundos. Según informaron a través de un comunicado, han levantado más de 450 millones de dólares en AUMs en la región.

En el corazón de estos resultados está el programa de ETNs (Exchange Traded Notes) que crearon en el tercer trimestre de 2023, una solución que da a los inversionistas latinoamericanos acceso a la estrategia semi-líquida de crédito privado de Barings, apalancando la plataforma digital de PM Alpha.

Con todo, detallaron, han conseguido levantar capital a través de más de 100 gestores patrimoniales de US Offshore y América Latina, atrayendo a 5.000 inversionistas individuales.

El programa de ETNs se creó con el objetivo de dar a inversionistas fuera de Estados Unidos acceso a las estrategias alternativas de la gestora –que se especializa en renta fija, deuda y capital privado e inversiones inmobiliarias–, diseñado para las necesidades de los mercados de wealth management de Centroamérica y Sudamérica.

Desde PM Alpha destacaron que su misión es abrir las puertas de las inversiones en mercados privados a los canales de gestión patrimonial. “Cuando Barings acudió a nosotros, a principios de 2023, había una creciente demanda por estrategias semi-líquidas de mercados privados en América Latina, pero el acceso sigue siendo complejo para los gestores patrimoniales acostumbrados a los esquemas de distribución UCITS”, destacó el fundador y CEO de PM Alpha, Tom Douie, en la nota de prensa.

En esa línea, el ejecutivo indicó que combinaron su pericia en UCITS y en estructuración de ETNs para crear un programa completamente digital accesible para un grupo de inversionistas mucho más amplio para la estrategia de Barings. “Esperamos seguir creciendo a partir de este éxito y seguir ampliando el acceso en los próximos años”, acotó.

Por su parte, Joe Mazzoli, Head of Investor Relations and Client Development y BDCs de Barings, señaló que están “encantados” de ver la difusión que ha tenido la estrategia de crédito privado de la firma a través de la infraestructura digital de PM Alpha. “Este momentum refleja la fortaleza de la alianza y el creciente apetito por soluciones de inversión diferenciadas”, comentó.

Una vez más, la Fundación ReachingU reunió en Miami a la industria financiera el pasado viernes 24 de octubre para celebrar la edición número 16 de su ya clásico torneo de golf. El equipo ganador fue el de Insigneo, que formado por José Salazar, Javier Cortina Obregón, Andrés Escobar y Francisco Canel, marcó 54 golpes (-18).

Los premios al drive más largo fueron para Nicolás Bas (hoyo 15) y Vittorio Valenti (hoyo 5), mientras que los galardones al tiro más cercano a la bandera fueron para Manuel Contreras (hoyo 3) y Pablo Zorgniotti (hoyo 17). Por su parte, Nicolás Almeida se alzó con el golpe de salida más recto (hoyo 10). El evento benéfico, que reunió a 120 golfistas, voluntarios y amigos, se llevó a cabo en el Miami Beach Club, que fue cerrado para el evento. Después del torneo, los asistentes participaron de un cocktail donde también hubo sorteos. «Año tras año, el campeonato reúne comunidad, generosidad y propósito, ayudando a transformar la educación de miles de niños, niñas y jóvenes en Uruguay», señaló Paula Mosera, Directora Ejecutiva de Fundación ReachingU.

“Un sincero agradecimiento a todos los patrocinadores, golfistas y voluntarios que hicieron posible esta 16ª edición. Gracias a su compromiso continuo, seguimos avanzando en nuestra misión de crear más oportunidades educativas para niños y adolescentes de contextos vulnerables en todo Uruguay”, publicó la fundación en la red social de profesionales.

En la categoría Platinum, el evento contó con el apoyo de BlackRock, BNP Paribas Asset Management, Insigneo, PineBridge Investments y UBS. En la Gold, acompañaron Blue Owl Capital, Bolton Global Capital, Morgan Stanley y Natixis Investment Managers. Asimismo, como sponsors Silver, brindaron su colaboración AllianceBernstein, Elena Chacón Group, Janus Henderson Group PLC, JTC Group, The Sunsof Corporation, KKR, M&G Investments, MFS Investment Management, PIMCO, R&S International Law Group, LLP y Voya Investment Management. Finalmente, como partners del evento, ReachingU contó con la participación y apoyo de RPZ Events, Zeru Miami y Grupo Rodilla.

ReachingU es una organización sin fines de lucro con sede en Estados Unidos que crea oportunidades educativas para que los niños más vulnerables de Uruguay alcancen su máximo potencial.

Foto cedidaLeticia Lozano Oroz, nueva directora del área fiscal-patrimonial de Value Tree

En su firme apuesta por ofrecer una gestión patrimonial verdaderamente integral, Value Tree anuncia la incorporación de Leticia Lozano Oroz como directora de su nueva área fiscal-patrimonial, reforzando así su compromiso de acompañar a los clientes en todas las dimensiones de su patrimonio: financiera, fiscal, patrimonial y legal.

Este fichaje llega apenas unas semanas después de que la firma presentara su nuevo servicio legal en alianza con la abogada Julia Pedraza Laynez, reconocida especialista en Derecho procesal civil y mercantil. Con esta nueva incorporación, Value Tree consolida su modelo 360º, uniendo en un mismo entorno la gestión financiera con el asesoramiento fiscal y jurídico, con un nivel de especialización y coordinación excepcional en el sector.

El área fiscal-patrimonial, liderada por Leticia Lozano, marca un hito en la evolución de Value Tree, ya que va más allá del asesoramiento patrimonial estratégico que la firma venía ofreciendo. Por primera vez, los clientes —con cartera en gestión o no— podrán contar con capacidad de ejecución directa en materia fiscal y patrimonial, lo que permite implementar de manera ágil, coordinada y precisa las soluciones diseñadas a medida. Esta nueva dimensión fortalece la gestión de grandes patrimonios, empresas y estructuras societarias complejas, aportando un nivel de servicio integral y operativo que, según la compañía, se convierte en “una ventaja competitiva única, capaz de acompañar al cliente de principio a fin en todos sus proyectos patrimoniales”.

Con más de veinte años de trayectoria en derecho tributario y planificación fiscal, Leticia Lozano se incorpora a Value Tree tras su destacada etapa en Garrido Abogados, uno de los despachos de referencia del sector. A lo largo de su carrera, también ha aportado su experiencia en firmas de prestigio como Deloitte Abogados y Asesores Tributarios, liderando complejas reestructuraciones empresariales, estrategias de planificación fiscal internacional y la defensa integral de grandes patrimonios.

Su incorporación refuerza el posicionamiento de Value Tree como referente en la gestión patrimonial de alto nivel, capaz de ofrecer soluciones fiscales avanzadas, estratégicas, integrales y ejecutables de principio a fin.

Leticia Lozano es una reconocida especialista en fiscalidad de la empresa familiar, planificación sucesoria y optimización fiscal en los impuestos sobre el Patrimonio, IRPF y Sucesiones y Donaciones. Cuenta con amplia experiencia en fiscalidad corporativa, operaciones de reestructuración societaria, inspecciones tributarias y procedimientos contencioso-administrativos ante la Audiencia Nacional y el Tribunal Supremo. Asimismo, ha asesorado a clientes nacionales e internacionales en materia de régimen de impatriados (Ley Beckham), diseño de políticas fiscales de grupo y operaciones de reestructuración de alto valor.

Formada en Derecho por la Universidad Pontificia de Comillas (ICADE) y con un Máster en Asesoría Fiscal de Empresas por el Instituto de Empresa (IE), Lozano aporta una combinación de rigurosidad técnica y visión estratégica, cualidades que refuerzan la apuesta de Value Tree por la máxima excelencia en la gestión patrimonial.

Eric Ollinger, presidente de Value Tree, destaca: “La llegada de Leticia Lozano supone un nuevo hito para nuestra historia, tras el lanzamiento de nuestro servicio legal. Con ella, reforzamos la capacidad fiscal y patrimonial de la firma, integrando asesoramiento y ejecución en un mismo entorno. Es un salto cualitativo que nos permite ofrecer a los clientes soluciones completas y coordinadas, con la máxima eficiencia y seguridad jurídica. Además, a punto de cumplir 25 años de trayectoria en 2026, demostramos que nuestra solidez, experiencia y visión innovadora siguen marcando la diferencia en la gestión integral de patrimonios”.

Por su parte, Leticia Lozano afirma: “Estoy encantada de incorporarme a un proyecto tan sólido y ambicioso como Value Tree. La posibilidad de integrar en un mismo espacio la estrategia patrimonial, fiscal y legal es un reto apasionante. Nuestro objetivo será ofrecer a cada cliente una gestión fiscal y patrimonial de alto nivel, diseñada y ejecutada a medida de sus necesidades y objetivos”.

Con esta nueva incorporación, Value Tree consolida su posición como referente en gestión integral de patrimonios, avanzando hacia un modelo único en el sector, capaz de dar respuesta a los desafíos más complejos desde una visión global, coordinada y ejecutiva.

Cada millón de euros invertido por Amundi en sus fondos de bonos verdes ha contribuido a evitar, en promedio, 322 toneladas de emisiones de CO₂. Con este dato como principal conclusión, la gestora de activos europea ha presentado su Informe de Impacto de Bonos Verdes 2024, en el que detalla los resultados ambientales de sus estrategias y reafirma su compromiso con la financiación de la transición energética.

Su último informe recoge el desempeño de los fondos Amundi Responsible Investing Impact Green Bond, Amundi Funds Impact Euro Corporate Short Term Green Bond y Amundi Impact Ultra Short Term Green Bond, que en conjunto suman 5.500 millones de euros invertidos a cierre de 2024. Los proyectos financiados abarcan energías renovables, edificios sostenibles, transporte limpio, eficiencia energética y gestión responsable de la tierra y el agua, todos con un impacto positivo y medible en el medioambiente.

«El mercado de bonos verdes ha experimentado un crecimiento significativo en los últimos quince años, superando los 2,22billones de euros, con 442.000 millones de nuevas emisiones de bonos verdes en 2024. Así, este mercado se ha consolidado, madurado y ofrece una amplia gama de oportunidades que estamos comprometidos a explorar e invertir en nombre de nuestros clientes. Con nuestros fondos de bonos verdes, buscamos financiar la transición energética invirtiendo en bonos verdes con un impacto positivo y medible en el medioambiente, y generando rendimientos a lo largo de los distintos ciclos económicos. Con este informe, buscamos ofrecer transparencia sobre estos fondos, ilustrando lo que financiamos y los beneficios ambientales obtenidos”, afirma Alban de Faÿ, director de los procesos de Inversión Sostenible y Responsable para Renta Fija.

La gestora subrayó que su filosofía de inversión de impacto se sustenta en tres pilares: la intencionalidadde invertirconun objetivo ambiental claro, la medición rigurosa de las emisiones de CO₂ evitadas y la adicionalidad, entendida como la capacidad de generar un impacto neto positivo en los proyectos financiados. Además, todos los fondos están clasificados como SFDR Artículo 9 y cuentan con etiquetas internacionales exigentes como Greenfin, en Francia, y Towards Sustainability, en Bélgica, lo que refuerza el carácter responsable de sus estrategias.

¿Qué es la inversión holística? Tal y como la entiende Wellington Management, se trata de contar con unas capacidades de análisis que permitan abordar desde múltiples ángulos la inversión en negocios. La firma, con más de un billón de dólares en activos bajo gestión, presume de su sistema de reuniones diarias, en las que sientan a analistas de distintos campos para analizar distintos ángulos de la inversión. Precisamente en la sala donde se sienta el equipo de la oficina de Londres, Natasha Brook-Walters, directora del equipo Solutions de Wellington, recibió a diversos medios europeos para exponer su visión sobre cómo construir carteras en un escenario de cambio de paradigma.

“Nos encontramos ante el cambio genuino desde un régimen de tipos bajos, inflación baja y alta correlación a otro entorno mucho más complejo, con alta volatilidad, política monetaria divergente y gobiernos activistas”, describió la experta. En su opinión, “no es una fractura limpia, sino que seguirá evolucionando en los próximos años” y esto está generando muchas oportunidades de inversión, pero también un cambio de aproximación.

Claves para el asset allocation del futuro

El equipo Solutions cuenta con un equipo de 55 personas que trabajan codo con codo con los clientes para ayudarles a afrontar los desafíos de inversión. Se apoyan en soluciones cuantitativas, sistemáticas, hedge funds y otros instrumentos, pero también prestan servicios de asesoramiento dentro del ecosistema de inversión: desarrollo total de la cartera, implementación y buen gobierno.

“Analizamos con la mirada del allocator, pero también somos ingenieros, tratando de preparar carteras actuales y futuras. Carteras resilientes, activas y alineadas con los objetivos de inversión”, insiste Natasha Brook-Walters. En esta línea, la experta afirma que hoy el objetivo es ser adaptativos, lo que implica hacer evolucionar los marcos de actuación, las tesis de inversión y las carteras.

Brook-Walters identifica tres áreas clave: diversificación, fuentes de income y la rotación de mercados públicos a privados. Por ejemplo, afirma que es necesario repensar el peso de EE.UU. dentro de las carteras: “El excepcionalismo estadounidense está siendo cuestionado…”, pero la renta variable estadounidense sigue siendo esencial porque ofrece crecimiento e inversión.

En cuanto a rentas, la experta defendió el rol de la renta fija como fuente confiable, pero también destacó que la inflación sigue alta, por lo que la manera de pensar en income debe cambiar. Las estrategias de renta fija dinámica y las alternativas deberían tener mayor peso en las carteras.

Finalmente, los activos privados siguen ofreciendo oportunidades, diversificación y protección frente a caídas. Brook-Walters destacó la alianza estratégica de Wellington con Vanguard y Blackstone para traer más soluciones. Como resultado, hoy las carteras están más inclinadas hacia la renta variable, usando activos privados de forma estratégica.

IA, ejemplo de adaptación

Brook-Walters resaltó que la IA es un ejemplo de adaptación para las firmas: “Todo el mundo en investment management va a usar IAs analistas…”. Wellington utiliza IA y machine learning para entender mercados, descubrir patrones, poner a prueba tesis y ajustar posiciones, más que para predecir precios. También sirve para extraer insights de las reuniones y mejorar flujos de análisis.

“Como allocators, pasando tiempo con las compañías, entendiendo cómo la IA les afecta en negocios y productividad… IA no es algo abstracto, está alterando negocios y cómo los inversores piensan sobre el mundo”, concluye.