Crédit Mutuel AM, sociedad gestora de La Française, la división multiespecialista de gestión de activos de Crédit Mutuel Alliance Fédérale, ha anunciado la incorporación de Ombeline Michallet a su equipo de gestión cuantitativa de carteras, donde apoyará el desarrollo de la nueva gama de ETFs de la firma.

Según explica la gestora, Ombeline reportará a Nicolas Devant y Pierre Alain Patard, codirectores de Inversiones Cuantitativas dentro del Quantitative Hub de Crédit Mutuel Asset Management, liderado por Paul Gurzal, codirector de Gestión de Renta Fija y responsable de bonos especializados.

“La llegada de Ombeline marca un hito importante en el desarrollo de nuestra oferta de ETFs. Su experiencia internacional, combinada con una sólida trayectoria en gestión cuantitativa y un amplio conocimiento de todas las clases de activos, reforzará nuestro equipo y nuestra capacidad para ofrecer una gestión de ETFs de alta calidad”, comentó Paul Gurzal.

Ombeline aporta una sólida experiencia internacional en gestión de activos. Comenzó su carrera como becaria en ODDO, antes de incorporarse a UBS en París y, posteriormente, a PIMCO en Londres en 2019, donde trabajó como asistente de gestor de carteras, primero especializada en bonos de mercados emergentes y más tarde en crédito europeo investment grade. En 2021, se unió a Ossiam en París, una gestora cuantitativa afiliada a Natixis IM, como gestora de carteras cuantitativas y ETFs, centrada en estrategias sistemáticas de renta fija y variable.

Ombeline tiene un Máster en Ciencias Especializado en Mercados Financieros y otro en Gestión por EDHEC Business School. Es licenciada en Matemáticas por la Université Pierre et Marie Curie y en Economía y Gestión por la Université Paris Panthéon-Assas.

Estados Unidos y Europa se enfrentan en la actualidad a caminos distintos en lo que se refiere a las perspectivas de la renta fija: mientras que en el primero un crecimiento económico sostenido por la inversión en inteligencia artificial (IA) y las presiones gubernamentales apuntan a una política monetaria potencialmente más expansiva, en Europa podríamos estar cerca del final del ciclo de recortes de tipos de interés del Banco Central Europeo (BCE).

En Estados Unidos, la IA centra el dinamismo

El dinamismo del PIB estadounidense se apoya fuertemente en la inversión relacionada con la IA, tanto por el incremento de los gastos de capital como por el efecto riqueza derivado de las elevadas valoraciones bursátiles. Sin embargo, este crecimiento es frágil: las valoraciones del sector tecnológico son altas y exigen resultados de beneficios muy ambiciosos. Si estas expectativas no se cumplen, podría producirse una corrección en los mercados, afectando la confianza, el consumo y la inversión.

A ello se suma que el mercado laboral estadounidense muestra una clara desaceleración en la creación de empleo, atribuida en parte al endurecimiento de la inmigración y a la menor participación laboral. Actualmente, el mercado se encuentra en un punto de equilibrio (“ni contrataciones ni despidos”), aunque se percibe el riesgo de un deterioro inminente. Los aranceles, la pérdida de poder adquisitivo y posibles despidos en el sector público podrían agravar la situación en el cuarto trimestre. A medio plazo (2026), esperamos un ligero impulso fiscal y una mejora gracias a la desregulación y la inversión extranjera directa.

Inflación por encima del objetivo de la Reserva Federal

La inflación estadounidense probablemente superará el objetivo del 2%, impulsada por los aranceles —que podrían añadir entre 80 y 100 puntos básicos al IPC— y por el aumento de la demanda energética de los centros de datos vinculados a la IA. Aunque el impacto inflacionario sería puntual, reducirá la renta real y los beneficios empresariales. La debilidad del mercado laboral evitará efectos inflacionistas de segunda ronda, pero el nuevo contexto proteccionista generará presiones estructurales sobre los precios. Por eso prevemos que la inflación subyacente tenga dificultades para volver al 2,3% (equivalente al 2% del índice PCE).

En cuanto a la política monetaria, la Fed está divida en dos grupos, uno más restrictivo y otro más expansivo, centrado en el desempleo y partidario de reducir tipos. Factores políticos, como el reemplazo de Jerome Powell y una mayor presión sobre la institución, podrían llevar a una política más tolerante con una inflación superior al objetivo. Se proyectan dos recortes de tipos en 2025 y tres en 2026, situando los tipos oficiales por debajo del 3%.

La curva de tipos se inclina

Se espera un mayor incremento en la pendiente de la curva de tipos entre los plazos de 5 y 30 años, impulsado por la expectativa de recortes de tipos y el debilitamiento del mercado laboral. Sin embargo, los rendimientos a largo plazo difícilmente bajarán del 4%. Los riesgos principales son un giro de la Fed hacia el control de la inflación o un cambio en la estrategia de emisiones del Tesoro.

En conjunto, el escenario combina una desaceleración del empleo, presiones inflacionarias persistentes y una política monetaria más laxa, lo que configurará un entorno de inversión complejo para la renta fija estadounidense en los próximos años.

En Europa se moderan los riesgos para el crecimiento

La economía de la eurozona muestra signos de recuperación moderada, con un crecimiento del 0,6% intertrimestral en el primer trimestre y del 0,1% en el segundo, lo que supone un aumento anual del 1,5%. Los riesgos para el crecimiento parecen haberse equilibrado, lo que indica que el BCE podría estar cerca del final de su ciclo de recortes de tipos de interés, aunque no se descartan nuevas reducciones si aumentan las presiones desinflacionistas.

Parte de esta fortaleza económica proviene del adelanto de exportaciones previo a los nuevos aranceles estadounidenses y de la volatilidad del PIB irlandés. No obstante, las encuestas recientes muestran una recuperación en la confianza de los inversores, reflejando la resiliencia del crecimiento a pesar de la incertidumbre comercial. En el ámbito fiscal, Europa está adoptando políticas expansivas —como el plan de rearme, el fondo alemán de infraestructuras y el aumento del gasto en defensa—, que podrían impulsar la actividad económica en los próximos años.

En Alemania, la economía sigue por debajo de su potencial debido a problemas estructurales, pero los nuevos programas fiscales podrían estimular la demanda y la inversión, mejorando su capacidad de crecimiento. La inflación de la eurozona se ha estabilizado en torno al 2%, dentro del objetivo del BCE, y se espera que se mantenga en niveles similares hasta 2026, apoyada por la fortaleza del euro y la moderación salarial.

El BCE ha mantenido el tipo de depósito en el 2%, con Christine Lagarde reafirmando que la institución se encuentra en buena posición. Pese al impacto de los aranceles, el BCE considera equilibrados los riesgos para el crecimiento, lo que refuerza la idea de que los recortes de tipos han terminado, salvo un posible ajuste “preventivo” si la inflación cae más de lo previsto. En este entorno, los rendimientos de los bonos alemanes a 10 años se mantendrán en un rango estrecho, favoreciendo estrategias tácticas de duración.

Curva de tipos y deuda periférica

Se espera un aumento de la pendiente de la curva de tipos, impulsado por la emisión de deuda en Alemania y los desafíos fiscales en Francia. Además, el cambio del sistema de pensiones en los Países Bajos podría presionar los tramos largos de la curva.

En cuanto a los diferenciales de deuda soberana, mantenemos una sobreponderación en Italia y España frente a Francia y Alemania. Italia mejora sus perspectivas fiscales con un superávit primario y la posibilidad de salir del procedimiento de déficit en 2026, mientras que Francia enfrenta riesgos políticos y fiscales, lo que limita su atractivo.

No pensamos que la orientación política vaya a registrar muchos cambios en el corto plazo, ya que el panorama político sigue muy fragmentado y los partidos tienen dificultades para articular una plataforma coherente que permita una coalición de gobierno estable.

En este contexto, es probable que el diferencial entre los bonos franceses y los alemanes se mantenga en torno a los niveles actuales, lo que limita el potencial alcista de la deuda francesa. Por el contrario, parecen estar aumentando los riesgos de adelanto electoral, y la consiguiente incertidumbre política podría ampliar aún más el diferencial de rendimiento entre Francia y Alemania.

En general, pensamos que el carácter asimétrico de los riesgos justifica la infraponderación en Francia. Al mismo tiempo, es probable que los diferenciales de la deuda “periférica” encuentren respaldo en el aumento de la emisión de deuda en Alemania para financiar los planes de gasto del gobierno.

Tribuna de Olivier De Larouziere, director global de renta fija en BNP Paribas Asset Management

Los mercados financieros internacionales atraviesan una fase de elevada volatilidad y contrastes, marcada por la interacción entre expectativas de política monetaria, resultados corporativos, tensiones geopolíticas y datos macroeconómicos que reflejan tanto resiliencia como vulnerabilidades. ¿Cómo están moviendo estos factores el mercado?

Desde Union Bancaire Privée (UBP) consideran que el recorte de 25 puntos básicos en los tipos de interés por parte de la Fed, junto con el tono cauteloso de Powell respecto a futuros recortes, provocó reacciones mixtas en los mercados. A pesar de ello, destacan que los sólidos resultados empresariales —especialmente en el sector tecnológico— apoyaron a la renta variable, mientras que los rendimientos de los bonos aumentaron.

“El dólar estadounidense se fortaleció ante la debilidad del yen japonés, y el oro se consolidó en torno a los 4.000 dólares. Con la zona euro mostrando un crecimiento moderado y la confianza del consumidor estadounidense en descenso, los inversores centran ahora su atención en otra intensa semana de resultados empresariales y publicaciones de datos clave en busca de nuevas señales de dirección”, apunta en su informe semanal.

Para Felipe Mendoza, Analista de mercados ATFX LATAM, la dinámica actual muestra cómo los inversores enfrentan un entorno en el que los avances tecnológicos, las decisiones de los bancos centrales y los movimientos en materias primas y divisas se entrelazan con la incertidumbre política y comercial.

Según destaca, esta semana,en EE.UU., los activos de riesgo sufrieron una corrección significativa tras las advertencias de los principales ejecutivos de Wall Street. “Líderes de firmas como Capital Group, Goldman Sachs y Morgan Stanley señalaron que, tras uno de los mejores semestres del S&P 500 desde la década de 1950, los mercados mostraban señales de sobrecalentamiento y vulnerabilidad. El índice perdió 1,2%, mientras que el subíndice de megacapitalizaciones tecnológicas retrocedió 2,3%. En paralelo, el rendimiento de los bonos del Tesoro a 10 años descendió tres puntos básicos hasta 4,09%, mientras que el dólar alcanzó su nivel más alto desde mayo y el bitcoin retrocedió cerca de 6%, aunque posteriormente recuperó terreno y se situó en 100.576,28 dólares, con un alza de 0,27%”.

Mercado de acciones

Cabe destacar que los mercados iniciaron noviembre con una nota optimista tras cerrar octubre con fuerza. De hecho, el S&P 500 ha subido durante seis meses consecutivos, y el MSCI All Country World acumula siete meses al alza, lo que representa la racha más larga en positivo de ambos índices desde 2021.

A pesar del sólido comportamiento de la renta variable este año, desde UBS Global Wealth Management consideran que este mercado alcista aún tiene recorrido y que los inversores deberían posicionarse para aprovechar el rally. “Los sólidos resultados empresariales y las buenas perspectivas deberían impulsar nuevas subidas. Las valoraciones actuales no son un buen indicador del comportamiento de los mercados en los próximos doce meses, Y el miedo a las pérdidas puede conducir a una rentabilidad inferior”, señalan.

Según Mark Haefele, CIO de UBS Global Wealth Management, los inversores no deberían temer la fuerte evolución de los mercados y deberían seguir posicionándose para beneficiarse de nuevas ganancias en los próximos meses. “La participación en tendencias transformadoras suele ser esencial para la preservación y el crecimiento del patrimonio a largo plazo, por lo que seguimos favoreciendo nuestras temáticas de IA, energía y recursos, y longevidad”, afirma.

En esta misma línea, desde BlackRock defienden que las megafuerzas se están revelando su auténtica importancia. “La tregua comercial entre EE.UU. y China y los beneficios de las grandes tecnológicas de la semana pasada ponen de manifiesto por qué las megafuerzas, o grandes cambios estructurales, son clave para los rendimientos a corto plazo, no solo para los de largo plazo. El acuerdo comercial pone de relieve cómo los principios económicos inmutables ponen coto a la polarización política incluso en el actual contexto de fragmentación geopolítica. Los resultados trimestrales de las grandes empresas tecnológicas muestran que el desarrollo de la IA sigue siendo uno de los motores clave de la renta variable”, apunta en su comentario semanal.

Piloto rojo

En opinión de Javier Molina, analista senior de mercados para eToro, la narrativa del mercado estadounidense vuelve a girar sobre tres fuerzas: “De un lado la euforia en torno a la inteligencia artificial, de otro, la creciente fractura dentro de la Reserva Federal y por último, la pérdida de fiabilidad de los datos económicos oficiales”.

Ahora bien, advierte de que en este entorno, aparece el espejo de la prudencia. “Berkshire Hathaway acaba el trimestre con 382.000 millones de dólares en caja, marcando un nuevo máximo histórico, y lleva 12 trimestres consecutivos vendiendo acciones netas. Más que miedo, es un diagnóstico que indica que las valoraciones son demasiado exigentes y apenas quedan activos que ‘muevan la aguja’. Buffett entiende que, cuando el precio lo descuenta todo, el riesgo deja de pagarse”, explica poniendo como referencia al Oráculo de Omaha.

Sin embargo, Molina lanza una advertencia clara: “El mercado sigue sosteniéndose sobre la narrativa tecnológica y la expectativa de recortes de tipos, pero las grietas aumentan con una Fed fragmentada, datos cada vez menos fiables y la acumulación de liquidez por parte de los gestores más pacientes. Los inversores no deberían buscar aún un techo, pero sí reconocer que, cuando hasta los ‘números duros’ dejan de ser claros, el ciclo empieza a hablar en susurros”.

Los fondos cotizados con temática climática acumularon unos 625.000 millones de dólares a septiembre de 2025, tras un crecimiento de casi un 12% sólo en los primeros nueve meses del año, según el último informe trimestral del MSCI Sustainbility Institute.

Los resultados del trimestre muestran que Europa y Asia siguen a la cabeza, mejorado su participación en estos activos y ganando alrededor de 15 puntos porcentuales desde el inicio del año, en detrimento de la dominancia de los Estados Unidos.

En el caso de los fondos privados de capital climático, una parte sustancial (40%) está invertida en el sector de servicios públicos (utilities), un sector de altas emisiones, comparado con sólo cerca del 8% en los fondos públicos.

Estos datos reflejan que la financiación de la transición está creciendo y diversificándose, aunque concentrada aún en determinadas regiones y sectores.

Reducir emisiones sin perder crecimiento económico

Entre 2015 y 2023, las empresas cotizadas de mercados desarrollados crecieron en ingresos aproximadamente un 49%, mientras que sus emisiones descendieron casi un 25%. Esto muestra que es posible reducir emisiones al mismo tiempo que se genera crecimiento económico, al menos en algunos mercados, lo que refuerza que la transición baja en carbono puede ser compatible con el desarrollo.

Los sectores intensivos en emisiones enfrentan trayectorias más difíciles: empresas de energía, materiales y consumo discrecional tienen estimaciones de aumento de temperatura muy superiores al promedio.

China se destaca tanto por su elevado consumo de combustibles fósiles como por su liderazgo en innovación de tecnologías limpias (en número y calidad de patentes).

Las redes eléctricas y los sistemas de generación presentan grandes diferencias entre países. Por ejemplo, EE.UU. presenta una proporción relativamente más alta de generación de electricidad con bajas emisiones de carbono, frente a otros grandes emisores.

Ambición corporativa creciente, pero todavía insuficiente

A finales del tercer trimestre de 2025, alrededor del 21% de las empresas cotizadas ya habían fijado un objetivo climático validado por la Science Based Targets initiative (SBTi). No obstante, únicamente alrededor del 12% de las empresas se encuentran alineadas con una trayectoria compatible con limitar el calentamiento global a 1,5°C sobre los niveles preindustriales.

La mayoría (aproximadamente el 61%) proyecta trayectorias que superan un aumento de temperatura de 2°C, y cerca de una cuarta parte podrían superar los 3,2°C. Esto indica que, aunque la ambición está aumentando, la brecha entre objetivos y trayectoria real sigue siendo importante.

Riesgos físicos del cambio climático y exposición corporativa

Las empresas podrían enfrentar pérdidas por daños físicos y oportunidades perdidas por valor de aproximadamente 1,3 billones de dólares en el próximo año debido a riesgos físicos relacionados con el clima (como inundaciones, olas de calor, incendios y tormentas).

Las sedes corporativas localizadas en ciudades como Miami, Nueva York, São Paulo, Osaka, Riyadh y Pune están entre las más expuestas globalmente a riesgos climáticos extremos.

Los mecanismos de mercado (como el comercio de emisiones), la estandarización de métricas y la transparencia serán claves para canalizar el capital hacia donde más se necesita y para que los mercados puedan valorar correctamente los riesgos y oportunidades.

En el marco de la tercera edición del VALMEX Global Investment Forum, algunos de los gestores de fondos internacionales más destacados –Brookfield, Mirova, J.P. Morgan, PIMCO y Vanguard– ofrecieron una visión integral sobre los elementos que influirán en las inversiones, desde los sectores de energía sustentable por la nueva demanda ante tecnologías de vanguardia, la transferencia de riqueza a las nuevas generaciones y la renta fija internacional.

Infraestructura energética: habilitador clave de la IA

Durante el foro, Iñigo Mijangos, de Brookfield;Helen Dimitracopoulos, de Mirova –gestora enfocada en inversión sustentable–; y AlfonsoJarquín, director de Inversiones en VALMEX Casa de Bolsa, analizaron el avance de la inteligencia artificial y su dependencia de la capacidad global para expandir y modernizar la infraestructura energética.

Los especialistas subrayaron que la revolución tecnológica está impulsando una nueva ola de inversión en energías renovables, transmisión eléctrica, almacenamiento y centros de datos, al convertirse la disponibilidad de energía en un factor estratégico de competitividad. Muestra de ello es el incremento de las inversiones de las empresas conocidas como las Siete Magníficas, que aumentaron, en promedio, de 30.000 millones de dólares al año a 400.000 millones.

Por su parte, Eric Ghernati, de J.P. Morgan Asset Management, afirmó que la Inteligencia Artificial Generativa (GenAI) representa una nueva revolución tecnológica que, a diferencia de otras, se distingue por su demanda transversal en todas las industrias. Asimismo, al estar esta tecnología en su etapa de expansión, continuarán surgiendo nuevas compañías, por lo que aún no se puede determinar quiénes serán los actores que liderarán la industria.

Renta fija internacional: oportunidades en los portafolios multiactivos

Erin Browne, de PIMCO, analizó las oportunidades en renta fija internacional dentro de portafolios multiactivos. La experta explicó que los flujos hacia el oro y los mercados emergentes reflejan una recomposición global ante la reducción de tasas de interés, así como de la inflación, la moderación del crecimiento, las fricciones comerciales y el reajuste de alianzas estratégicas.

En este contexto, en que las tendencias tecnológicas van en aumento, la renta fija se posiciona como un pilar de los portafolios. Por esta razón, resulta oportuno considerar tres pilares fundamentales con respecto a la inversión en la renta fija: el retorno de capital, el rendimiento total y la diversificación frente a la renta variable.

Cambio generacional de riqueza: una oportunidad de 82 billones de dólares

Además, Anna Madamba, de Vanguard, profundizó en la transferencia de riqueza intergeneracional. En Estados Unidos, impulsado por el aumento del envejecimiento de la población –un fenómeno denominado “Silver Tsunami” (o “Tsunami Plateado”)–, se estima que esta cifra ascienda a 82 billones de dólares para los próximos diez años.

En México y en otros países, es un reto que la población no pierda de vista sus objetivos y horizontes de inversión. “Los jóvenes están dejando dinero en la mesa, ahorran, pero no invierten con una visión de largo plazo”, puntualizó Madamba al resaltar que mantenerse líquido no genera un patrimonio sostenible en el tiempo.

El VALMEX Global Investment Forum 2025 fue organizado por Operadora VALMEX de Fondos de Inversión S.A. y VALMEX Casa de Bolsa.

LinkedInJoaquín Beristain, director comercial UHNW de Santander

El mes de noviembre llegó a la industria financiera con cambios para el equipo de banqueros privados enfocados en el segmento de clientes de ultra alto patrimonio de Santander Private Banking en Chile. El ejecutivo Joaquín Beristain fue ascendido a director comercial de UHNW de la firma, según informó a su red profesional de LinkedIn.

Este es un nuevo paso en la carrera del profesional, que llegó a la rama de banca privada del banco de matriz española hace dos años y fracción. Anteriormente, se desempeñaba como Head de Investment Advisory. Ahora, Beristain pasó a liderar uno de los equipos de banqueros enfocados en el segmento UHNW, según detalló a Funds Society.

En sus nuevas funciones, el ejecutivo sigue reportando a Axel Timmermann, Head de Private Banking para Chile, quien tomó el mando de la unidad en julio de este año.

Beristain ha tenido dos períodos en Santander PB, según consigna su perfil. El más reciente inició en septiembre de 2023 cuando ingresó como Senior Investment Advisor. Anteriormente, entre noviembre de 2017 y octubre de 2019, se desempeñó como portfolio manager de renta fija.

Fuera del grupo financiero español, trabajó como Senior Product Manager de Financiamiento Inmobiliario en Hipotecaria Security; portfolio manager de renta fija local de CorpBanca (actual Itaú Chile); y analista de inversiones de Afitrading MFO.

El puesto que abandona el profesional será ocupado por José Antonio Guzmán Lavín, quien hasta ahora se desempeñaba como Senior Investment Advisor del equipo de Beristain. Él también reporta a Timmermann.

Guzmán lleva siete años en el grupo Santander, con pasos por Chile e Italia. Dentro de los cargos que ha ocupado durante ese tiempo destacan ALM & Funding Specialist en Santander Italia, portfolio manager de renta fija para Santander PB e Investment Strategy Advisor de Santander Chile.

Anteriormente, trabajó en la aseguradora de Zurich, como Wealth Management Advisor, y en MNY SpA, como Business Development Specialist, consigna su perfil profesional.

El encuentro AmAfore 2025 se llevará a cabo el 12 y 13 de noviembre y su programa confirma el creciente protagonismo del ahorro para el retiro en la conversación global sobre inversiones, crédito privado e infraestructura.

Con la participación de líderes internacionales como Scott Kleinman (Apollo), Michael Rees (Blue Owl), Michael Smith (Ares Credit Group) y Kirk Smith (GTCR), el evento destaca el papel de México como puente entre el capital institucional local y los grandes gestores globales. La presencia de las AFOREs, junto con Banxico, Hacienda y CONSAR, refleja el interés por fortalecer la sofisticación de los portafolios de los fondos de pensiones e incorporar estrategias avanzadas en crédito, capital privado y tecnología.

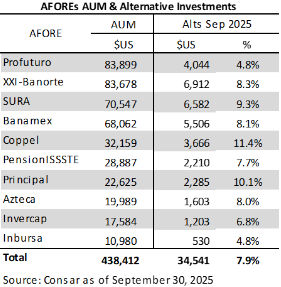

El ahorro para el retiro en México continúa consolidándose como una de las principales fuentes de capital institucional del país y actualmente representa el 22% del PIB. De acuerdo con cifras de la CONSAR a septiembre de 2025, las AFOREs administran actualmente 438.412 millones de dólares, de los cuales 34.541 millones están invertidos en estructurados -principalmente CKDs y CERPIs-, que les permiten participar en fondos de capital privado nacionales e internacionales. Esta exposición representa 7,9% del portafolio promedio; la Afore con mayor participación alcanza 11,4%, mientras que la menor llega a 4,8%.

Entre diciembre de 2020 y septiembre de 2025, los activos bajo gestión crecieron 85% en dólares, al pasar de 237.196 a 438.412 millones. De este aumento, 76 puntos porcentuales corresponden al crecimiento en pesos -por aportaciones y rendimientos- y 9 puntos a la apreciación del peso frente al dólar.

La tasa de crecimiento anual compuesta (CAGR) en ese periodo es de 13,8% anual en dólares. De mantenerse este ritmo, los activos administrados por las AFOREs podrían superar los 825.000 millones de dólares hacia 2030, más del triple de su tamaño en 2020 y casi el doble respecto a 2025, consolidando al sistema de pensiones mexicano como la principal fuente de capital institucional en América Latina y fortaleciendo su capacidad para financiar infraestructura, crédito privado y fondos globales de largo plazo.

Actualmente, Afore Profuturo es la más grande del sistema, al administrar 83.899 millones de dólares, ligeramente por encima de Afore XXI-Banorte, que cerró septiembre con 83.678 millones de dólares.

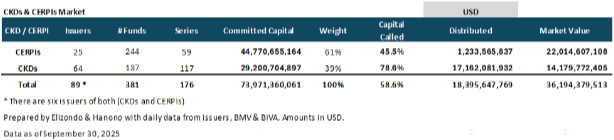

Si se consideran los compromisos de capital de los CKDs y CERPIs, la exposición equivalente de las AFOREs se eleva del 7,9% (valor de mercado) al 16,9% del portafolio total. En conjunto, estos instrumentos alcanzan un valor de mercado de 36.194 millones de dólares y compromisos por 73.971 millones, diferencia explicada por la participación de otros inversionistas institucionales, como aseguradoras.

Al 30 de septiembre, existen 244 CERPIs y 137 CKDs en operación. Los CERPIs suman un valor de mercado de 22.015 millones de dólares y compromisos por 44.771 millones, mientras que los CKDs registran 14.180 millones en valor de mercado y 29.201 millones en compromisos. Las distribuciones acumuladas ascienden a 17.162 millones de dólares en CKDs y 1.234 millones en CERPIs.

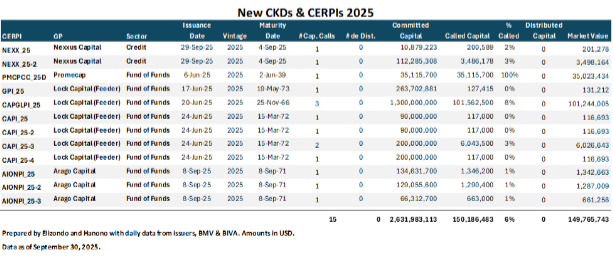

En lo que va de 2025 se han emitido dos CKDs de crédito y diez CERPIs, que en conjunto representan compromisos por 2.632 millones de dólares.

La consolidación de nuevas emisiones y el creciente interés de gestores globales por acceder al capital institucional mexicano apuntan a un ecosistema más diversificado, competitivo y alineado con las mejores prácticas internacionales, en el que las AFOREs continúan fortaleciendo su papel como inversores estratégicos de largo plazo.

2026 podría ser un año de transición hacia un nuevo ciclo, marcado por oportunidades en distintos tramos, geografías y segmentos de la renta fija y oportunidades en algunas áreas de renta variable -defensa, y cautela con IA-, con el oro como activo refugio y la gestión activa como bandera. Fueron algunas de las ideas presentadas en el III Foro de Agentes Financieros de Caser Asesores Financieros, celebrado recientemente en Madrid.

Para analizar las tendencias y los activos de inversión, el Foro reunió a ejecutivos de Amundi, Dunas Capital, Olea Gestión, Nartex Capital, Axa Investment Managers, Fidelity, M&G y Nordea en dos mesas moderadas por Javier Puerto, director de Inversiones de Caser Asesores Financieros. Durante el debate, se dieron claves para posicionar las carteras en un contexto de incertidumbre macroeconómica y geopolítica, evaluando el entorno de los tipos de interés, las oportunidades en renta fija y renta variable, el papel de la inversión en defensa y tecnología, el auge de la inteligencia artificial, el valor de la gestión activa, los dividendos y el rol del oro.

Los bancos centrales y el futuro de los tipos, ante una posible divergencia monetaria en Europa y EE.UU. centró parte del debate. Para Hernán Cortés, gestor en Olea Gestión, la apuesta reciente de la Fed “ha sido muy agresiva, porque la inflación sigue en el 3%”, aunque considera que “lo importante es que los tipos tienden a la baja y la inflación también, pues de lo contrario ese escenario no se sostendrá”. Aun así, alertó sobre las expectativas inflacionarias: “La encuesta de Michigan muestra que los consumidores esperan una inflación del 4% a uno y tres años; algo perciben que el mercado aún no refleja”, advirtió. En Europa, el consenso es que el Banco Central Europeo no baje tipos, aunque algunos expertos se muestran en desacuerdo. “Si Lagarde propone una bajada de tipos, nadie se opondrá”, afirmó Víctor de la Morena, CIO de Amundi Iberia, quien augura un entorno “muy interesante para la renta fija” con “distintas estrategias en diferentes tramos y geografías”. «La presión más que en los plazos cortos está más allá, en los tramos más largos de la curva», dijo . Según Cortés, el BCE podría llevar los tipos “a niveles del 1,5% en 2026”, especialmente si el crecimiento sigue por debajo del potencial y la inflación se mantiene en el objetivo del 2%.

Ante el análisis de los riesgos geopolíticos, los expertos hablaron de complacencia o riesgo anestesiado. “Con los eventos geopolíticos los inversores tienen poca memoria. Gracias a la liquidez que inyectan los bancos centrales, parece que ya nada afecta”, advirtió Alfonso Benito, gestor en Dunas Capital, ante el peligro de esa complacencia: “Nos estamos anestesiando de una forma incluso peligrosa”. En la misma línea, Cortés fue tajante: “Todo el que ha vendido por un evento geopolítico en los últimos 15 años se ha equivocado. Es mejor esperar a que llegue la verdadera crisis antes de reaccionar”.

Pero, en este entorno, hay algunos segmentos que están en auge, como el de la defensa, impulsado desde la guerra de Ucrania y que se considera ya una tendencia estructural. Para Tomás Maraver, “Europa lleva 15 años ignorando que debía invertir un 2% del PIB en defensa, y ahora ese paradigma ha cambiado”. El CIO de Nartex prevé que “las ventas en el sector se dupliquen en cinco años”, con especial potencial en gigantes como Airbus o Safran. Aunque reconoce que “las valoraciones se han disparado”, considera que el crecimiento sigue siendo real: “El dinero fácil ya se ha ganado, pero el cambio estructural es auténtico; ahora el valor vendrá del stock picking”. Benito coincidió: “Europa tiene que tener su propia defensa. El gasto pasará del 1,5% al 3,5% del PIB, y eso marcará las próximas décadas”. Sin embargo, advirtió de los límites: “Dependerá mucho de la salud fiscal de los gobiernos y de su margen presupuestario”.

Otra de las temáticas clave en este entorno es la inteligencia artificial: De la Morena la calificó como “un reto interesantísimo, con potencial para revolucionar la economía, pero con una concentración excesiva en pocos proveedores y valoraciones muy exigentes”. Muy crítico se mostró también Maraver, quien recurrió a “la fábula del emperador desnudo”: “Nadie se atreve a decirlo, pero estamos premiando un riesgo desmedido. La IA se ha comoditizado; no hay barreras de entrada y los modelos se renuevan cada tres semanas. Es un mercado frágil y extremadamente correlacionado”. La situación recuerda más a una doble burbuja —de valoración y de beneficios— que a un ciclo sostenible.

En este contexto, otro activo que se ha revalorizado con fuerza es el oro, por el que apuestan algunos y rechazan otros: “Invertimos solo en lo que entendemos, y el oro no lo entendemos: su valor depende de que otro te lo compre después, igual que el bitcoin”, dijo Benito. En contraste, Cortés defendió su papel como refugio: “Lleva 4.000 años funcionando como reserva de valor. En un entorno de expansión monetaria, es un activo cuya oferta no puede inflarse», destacó, añadiendo el aumento de su demanda en joyería y las compras de los bancos centrales. Por eso están largos desde 2010. Sobre la inversión sostenible, Maraver defendió que “el concepto es correcto, aunque ha habido mucho postureo”, mientras De la Morena subrayó que el reto será “hacer que los criterios ESG no supongan una pérdida de rentabilidad”.

El panel coincidió en que la gestión activa podría recuperar protagonismo pese al fuerte avance de la gestión pasiva. “Durante una década, el mercado ha premiado el momentum y las grandes compañías; ahora esa tendencia se agotará”, explicó Maraver, quien destacó que “el valor añadido del gestor activo está en la gestión del riesgo, no solo en la rentabilidad”, para general alfa. De la Morena matizó que “la gestión pasiva es imbatible en entornos de momentum, pero no siempre será así, puesto que no siempre el mercado está factorizado por ese factor, y ahí el gestor activo podrá batir al mercado. Con todo, ambos estilos son complementarios”. Y defendió el uso de ETFs como “instrumentos tácticos dentro de una estrategia activa”.

Las oportunidades

En este entorno, los expertos ven oportunidades. En renta fija, Benito ve “valor en nichos y estrategias no tradicionales”, insistiendo en que “a veces es mejor preservar capital que buscar un punto más de rentabilidad”. Para Cortés, “los spreads de crédito están en mínimos», por lo que ve una relación riesgo-recompensa más equilibrada en la deuda pública gubernamental: «Vemos rentabilidades 100 puntos básicos por encima de donde vemos los tipos a corto plazo en el próximo año». Por su parte, Carolina González(Nordea) destacó las cédulas hipotecarias europeas como “un activo muy seguro y con potencial en carteras conservadoras, donde la búsqueda de rentabilidad sigue siendo prioritaria”.

Antonio González (AXA IM) subrayó que “la renta fija europea sigue ofreciendo oportunidades, pero es el momento de ser selectivos, flexibles y activos”. Destacó que “batir a la renta variable es muy complicado en este entorno, por eso estamos viendo fuertes entradas en renta fija, especialmente en Europa”. El experto subrayó que “la duración se ha convertido en una clase de activo en sí misma” y que “la gestión debe ser muy flexible”, apostando por bonos ligados a la inflación (linkers) y una selección activa del crédito.

En renta variable, Silvia Merino (Sales Manager de Fidelity) reafirmó su apuesta por “fondos de dividendos y la temática estructural de la longevidad”. Así, defendió la renta variable de dividendos como pilar estructural de sus carteras: “Existen argumentos sólidos para mantener esta estrategia incluso en un entorno de desaceleración global. La diversificación y la selectividad serán claves”. También advirtió del riesgo del FOMO (fear of missing out): “Hay demasiado interés por perseguir a las siete magníficas”. Mientras, Alejandro Domec(M&G) animó a “mirar a Europa, donde las valoraciones son más atractivas y los sectores como materiales o bancos pueden beneficiarse del impulso fiscal”. Su casa apuesta por “sectores como materiales y bancos”, con estrategias de valor como European Strategic Value.

Un modelo diferencial

La jornada fue inaugurada por Asier Uribeechebarría, director de Caser Asesores Financieros, quien destacó la consolidación del Foro de Agentes Financieros como un lugar de referencia para el análisis de los mercados, la macroeconomía y las tendencias de inversión enfocadas a las necesidades del cliente. “Nuestro modelo de agentes financieros es diferencial y exitoso. Formamos parte de un gran grupo asegurador que nos aporta algo que no es habitual en las entidades financieras, como es la visión a largo plazo, por la que acompañamos a los clientes en el tiempo”, señaló.

Posteriormente, Gaétan Péroux, director de Estrategia y Soluciones de Inversión y Gestión de Activos de Helvetia, realizó un análisis exhaustivo del impacto que el entorno macroeconómico y geopolítico tendrá en los distintos tipos de activos en los próximos meses. La evolución de la economía, que estaría creciendo este año por debajo de su potencial a largo plazo, a una tasa prevista del 2,5%, se suma a un escenario en el que la inflación estará presente, especialmente en Estados Unidos. Las diferencias en materia de política monetaria entre la Reserva Federal y el BCE serán claves.

Para profundizar en el papel de la geopolítica, Miguel Ángel Ballesteros, general de brigada y experto en la materia, analizó el reposicionamiento de Estados Unidos, la ambición de liderazgo económico y tecnológico de China y la agenda de Rusia y su impacto en la estabilidad internacional. En este contexto, subrayó la necesidad de que la UE refuerce su autonomía estratégica y su capacidad de actuación coordinada para mitigar la volatilidad y garantizar su competitividad y estabilidad a largo plazo.

Para cerrar la jornada, Juan José Cotorruelo, director de Caser Saving & Investment Solutions, puso en valor el compromiso de Caser con la formación continua y la excelencia profesional de su red de agentes. “Este foro nos permite hacer una retrospectiva sobre todos los temas clave: capacitación y conocimiento in-house que podemos aplicar para dar el mejor servicio. Hay pocas empresas de asesoramiento que sepan de seguros y pocas empresas de seguros que sepan de asesoramiento, y aquí estamos encontrando un equilibrio, creciendo año tras año”, afirmó. Con esta tercera edición, Caser Asesores Financieros consolida su Foro de Agentes como una cita de referencia en el calendario financiero nacional, fomentando el diálogo entre profesionales, gestoras y expertos para anticipar los retos del futuro del asesoramiento financiero en España.

Foto cedidaFrank Lipowski, Head of Fixed Income, y Javier Ruiz, Country Head de la gestora para España.

El entorno de mercado actual, definido por valoraciones elevadas en buena parte de los activos de riesgo, está impulsando a los inversores a adoptar una posición más prudente en sus carteras. En este contexto, la renta fija ha recuperado un papel central como elemento de estabilidad. Tras la normalización de tipos de interés en 2022, los bonos vuelven a ofrecer una combinación atractiva de carry, pendiente en las curvas y capacidad de protección frente a episodios de volatilidad.

Aprovechar este escenario requiere, no obstante, una gestión activa que tenga en cuenta tanto los factores macroeconómicos como las particularidades del mercado de crédito. Este es el enfoque que define la estrategia del fondo Flossbach von Storch – Bond Opportunities, caracterizada desde su lanzamiento por una disciplina de inversión sólida y consistente.

Con el propósito de analizar el momento actual del mercado y profundizar en las oportunidades que presenta la renta fija, Flossbach von Storch organizará una sesión informativa en Barcelona, que contará con la participación de Frank Lipowski, Head of Fixed Income de la firma y gestor principal de la estrategia. El encuentro incluirá una conferencia y, posteriormente, un cóctel para los asistentes.

Detalles del encuentro Fecha: martes, 25 de noviembre de 2025 Hora: 13:00 CET Lugar: Gallery Hotel — c/ Rosselló 249-289, 08008 Barcelona

Para confirmar asistencia, puede escribir a elena.taroncher@fvsag.com

La plataforma europea de inversión Lightyear ha presentado Planes, un nuevo servicio diseñado para facilitar la constancia en la inversión a largo plazo en España. Se trata de una herramienta que permite a los usuarios personalizar y automatizar su estrategia financiera mediante la combinación de acciones y fondos orientados a objetivos específicos.

Con Planes, los inversores pueden asignar diferentes instrumentos a una meta determinada, ajustar las ponderaciones de cada componente y establecer aportaciones periódicas, fomentando así un hábito de inversión sostenido en el tiempo. Según la compañía, la inversión pasiva continúa ganando terreno como estrategia para alcanzar objetivos financieros a medio y largo plazo.

“Hemos detectado la necesidad de un producto como este en diferentes perfiles de clientes: desde quienes buscan una forma sencilla de aumentar su patrimonio hasta aquellos que requieren gestionar y diversificar de manera automatizada desde una única herramienta. Con Planes es posible crear un hábito de inversión incluso para los perfiles más inexpertos”, afirma Álvaro Quesada, director de crecimiento de Lightyear para el mercado español.

Los datos recopilados por la fintech respaldan esta tendencia. Una encuesta europea realizada por Lightyear a más de 2.000 usuarios muestra que el 76% identifica la creación de patrimonio como su objetivo financiero principal, seguida de la generación de ingresos pasivos (68%). No obstante, según un estudio elaborado por Better Finance & EFPA Europe, aunque el 87% de los españoles considera importante su bienestar financiero, solo el 15% persigue activamente sus metas a largo plazo, situando a España y Francia entre los países con menor constancia inversora.

Asimismo, los españoles reconocen contar con menos conocimientos sobre inversión, pensiones y mercados de capitales, aunque figuran entre los más motivados para mejorar su educación financiera. En este contexto, herramientas accesibles como Planes pueden contribuir a reforzar la disciplina y continuidad en la inversión.

“Los datos demuestran que muchos ahorradores desean transformar sus recursos en estrategias estructuradas de creación de riqueza, pero a menudo carecen del conocimiento necesario. Con Planes, Lightyear ofrece una solución sencilla y eficaz para invertir de forma constante y avanzar hacia sus objetivos financieros”, concluye Quesada.