Foto cedidaJacobo Marín Mato, nuevo Business Development Director para Iberia de Jupiter AM

Jupiter Asset Management (Jupiter AM) ha anunciado la incorporación de Jacobo Marín Mato como nuevo Business Development Director de la gestora para la región de Iberia, con fecha efectiva el 11 de noviembre de 2025. Según explican desde la entidad, Marín reportará directamente a Susana García, Head de Business Development de Jupiter AM Iberia.

Desde la llegada de Jupiter AM al mercado ibérico en 2014, Iberia (España, Portugal y Andorra) se ha consolidado como una región central en la estrategia global de la gestora. Para seguir impulsando el crecimiento del negocio de la gestora en la región, Jacobo Marín se incorporará al equipo de Iberia de Jupiter AM como Business Development Director. Jacobo cuenta con una dilatada experiencia en la industria de gestión de activos habiendo estado en Valira AM, Abante y más recientemente en Selinca donde lideró los esfuerzos de ventas en España para varias gestoras internacionales que cubrían diferentes clases de activos y estrategias de inversión.

A raíz de este nombramiento, Susana García, Head de Business Development de Jupiter AM Iberia, ha comentado que “nuestra prioridad sigue siendo apoyar a los inversores en Iberia ofreciéndoles la visión única en el mercado de Jupiter AM y nuestra oferta diferenciadora enfocada en conseguir resultados sostenibles a largo plazo. Estamos muy contentos con la incorporación de Jacobo a nuestro equipo, ya que su experiencia y conocimientos serán fundamentales para aproximarnos más a nuestros clientes en la región”.

Por su parte, Jacobo Marín, nuevo Business Development Director en Jupiter AM Iberia, ha señalado que “es un privilegio unirme a una gestora del prestigio de Jupiter AM que cuenta con un equipo de profesionales de primer nivel. En un entorno de mercado tan exigente, la confianza con los clientes es más importante que nunca. Estoy deseando comenzar a trabajar y apoyar en el crecimiento y posicionamiento de Jupiter como un socio de referencia para los inversores en la región”.

Jupiter AM en España

Durante la trayectoria de crecimiento del negocio de Jupiter AM en Iberia desde 2014, el equipo de la región ha difundido la filosofía “alta convicción” de la gestora y construido una sólida reputación entre los inversores como gestora de gestión activa. La evolución del negocio de la gestora en Iberia está sustentada en una estructura liderada por Susana García, Head de Business Development para Iberia, quien cuenta con más de 20 años de experiencia en la industria de gestión de activos. Susana reporta directamente a William López, Head de Jupiter AM para Europa y Latinoamérica. El equipo en la región se completa con Adela Cervera, Business Development Manager, con más de 10 años de experiencia en el sector.

Además, el negocio en Iberia cuenta con el apoyo en Madrid de Santiago Mata, Business Development Director para Latinoamérica; y de Julian Dipp, Marketing Manager para Iberia y Latinoamérica, y del equipo de atención al cliente de Jupiter AM desde Londres.

Reforzando su posición de capital, el banco peruano BCP –parte del grupo financiero Credicorp– acudió a los mercados internacionales de deuda. La firma, informaron a través de un comunicado, colocó un bono subordinado por un total de 500 millones de dólares.

El papel, detallaron, tiene un plazo de 11 años, con una opción de recompra en el sexto año. La tasa fija es de 5,65%, consiguiendo un spread sobre la deuda del Tesoro estadounidense de 186 puntos base.

Desde la firma financiera enfatizaron en que esta operación marca el menor spread sobre el bono de EE.UU. que ha conseguido cualquier banco peruano con una emisión de deuda subordinada.

La operación generó una alta demanda, con la participación de más de 100 inversionistas globales de renta fija. Esto generó una sobresuscripción de más de dos veces la oferta, lo que permitió a la firma “ajustar el precio y cerrar la transacción con resultados sobresalientes”, indicaron en la nota de prensa.

Con esto, el banco suma sobre 2.600 millones de dólares en bonos corporativos emitidos en los últimos 22 meses.

“Con esta operación, el BCP reafirma su posición como el banco comercial peruano con mayor presencia en el mercado de capitales internacional”, destacó Pablo Hurtado, gerente de la División de Tesorería del BCP.

Foto cedidaDaniel Claringbull, Global Product Manager de DNCA Finance (izq), y Lucas Pérez, Country Head para el Cono Sur de Natixis Investment Management (der)

La segunda edición del Funds Society Investment Summit en Chile está a la vuelta de la esquina y las gestoras que protagonizarán la velada en la región vitivinícola de Pirque. En el caso de Natixis Investment Management, la idea de inversión que buscan compartir es Alpha Bonds, un sub-fondo de renta fija global flexible.

Compartiendo con la industria de gestión patrimonial local –el 13 de noviembre de este año–, en el Hotel Las Majadas, ubicado en sector vitivinícola del Valle del Maipo, la firma presentará el vehículo, gestionada por DNCA Finance, filial de Natixis.

La estrategia tiene un enfoque de retorno absoluto, buscando captar oportunidades en un entorno volátil. Para esto, su cartera combina posiciones largas y cortas, apostando por la generación de alfa. Así, la estrategia cuenta con una baja correlación con los mercados de acciones y bonos y una volatilidad anual inferior al 5%.

Para presentar esta estrategia, viajarán a Chile Daniel Claringbull, Global Product Manager de DNCA Finance, y Lucas Pérez, Country Head para el Cono Sur de Natixis Investment Management.

Claringbull lleva 15 años en la industria de servicios financieros. El profesional llegó a DNCA en 2014 y, desde entonces, ha ocupado una variedad de roles en ingeniería financiera, desarrollo y gestión de productos y gestión de carteras de clientes. Actualmente, se desempeña como Global Product Manager, actuando como un nodo entre los equipos de ventas e inversiones y clientes. Anteriormente, trabajó en BNP Exane NY y Bloomberg London.

Pérez, por su parte, dirige la operación del Cono Sur de Natixis IM desde Montevideo. Antes de llegar a la firma de matriz europea, en 2019, se desempeñó en BNP Paribas Asset Management, Seguros Colpatria (actualmente Axa) y la corredora Gesvalores (actualmente Global Valores). Con todo, suma más de dos décadas de experiencia en mercados financieros, incluyendo siete años de gestión de portafolios.

Natixis Investment Managers es el segundo grupo financiero más grande de Francia y está integrado por más de 15 gestoras, incluyendo DNCA Finance. Con todo, el grupo administra más de 1,5 billones (millones de millones) de dólares y tiene presencia en América Latina, con oficinas en México, Colombia y Uruguay.

Wikimedia CommonsWarren Buffett, presidente y CEO de Berkshire Hathaway.

En una extensa carta dirigida a los accionistas de Berkshire Hathaway publicada este lunes, Warren Buffett anunció que acelerará sus donaciones filantrópicas a fundaciones familiares y confirmó que cede el liderazgo de la empresa a Greg Abel, a quien describió como “un gran gestor, un trabajador incansable y un comunicador honesto”.

Dijo también que “mantendrá una cantidad significativa de acciones de clase A hasta que los accionistas de Berkshire tengan plena confianza en su sucesor”. En mayo, había indicado que dejaría su cargo como director ejecutivo de Berkshire Hathaway a finales de este año.

En ocho hojas escritas en un tono íntimo y reflexivo, pero fiel a su estilo, con anécdotas personales que reflejan su filosofía de inversión y un estilo de vida austero, el legendario inversor multimillonario de 95 años de edad habló de una serie de pasos que marcan el inicio de su retiro efectivo como figura pública de la compañía. Comunicó que convertirá 1.800 acciones clase A en 2,7 millones de acciones clase B, destinadas a donaciones a cuatro fundaciones familiares:

1,5 millones de acciones a The Susan Thompson Buffett Foundation

400.000 acciones a The Sherwood Foundation

400.000 acciones a The Howard G. Buffett Foundation

400.000 acciones a NoVo Foundation

Las donaciones implican unos 1.300 millones de dólares. Según Buffett, sus hijos, de 72, 70 y 67 años, “han superado la edad normal de jubilación” y tienen tres fideicomisarios suplentes en caso de fallecimiento prematuro o discapacidad.

Warren Buffett expresó en su carta que necesitaba “acelerar el ritmo de las donaciones en vida” a las tres fundaciones de sus hijos para “aumentar la probabilidad de que distribuyan lo que esencialmente será la totalidad de mi patrimonio antes de que los nuevos fideicomisarios los reemplacen”.

Transición de liderazgo

Buffett confirmó que Greg Abel asumirá oficialmente como CEO de Berkshire Hathaway a fin de año. “Le deseo una larga y exitosa gestión”, afirmó el magnate. Reiterando su plena confianza en Abel y en el futuro de Berkshire Hathaway, señaló: “Greg entiende nuestras empresas y nuestro personal mejor que yo. No puedo pensar en nadie más capaz para manejar los ahorros de ustedes y los míos”, expresó.

«Greg entiende, por ejemplo, mucho más sobre el potencial y los riesgos de nuestro negocio de seguros de propiedad y accidentes (P/C) que muchos ejecutivos veteranos del sector», puntualizó. «Mi esperanza es que su salud se mantenga buena durante varias décadas», agregó.

Agregó luego que, pese a su salida gradual, no cambia su visión sobre las perspectivas del conglomerado: “Berkshire tiene menos riesgo de desastre que cualquier negocio que conozca. Y su dirección siempre actuará en beneficio de los accionistas”, dijo en el escrito.

Reflexiones personales y legado

En su extenso escrito, el inversor repasó pasajes de su infancia en Omaha, recordó que su médico familiar lo llamaba «Skipper», habló de su vínculo con Charlie Munger —su socio y amigo de más de seis décadas— y otras figuras clave de su vida empresarial, como Don Keough, ex presidente de Coca-Cola y director de Berkshire Hathaway.

“Tardé en envejecer —su aparición varía considerablemente—, pero una vez que aparece, no se puede negar”, reflexionó. “En general me siento bien. Aunque me muevo lentamente y me cuesta cada vez más leer”, agregó. “A medida que se acerca el Día de Acción de Gracias, me siento agradecido y sorprendido por la suerte que tengo de estar vivo a los 95 años”, dejó por escrito también.

En su última carta de Acción de Gracias al frente del conglomerado de empresas, Warren Buffett reflexionó además sobre la desigualdad, la suerte, el comportamiento humano, la envidia y la codicia. Y dejó reflexiones morales, como “la grandeza no se mide por el dinero, la fama o el poder. Cuando ayudas a alguien, ayudas al mundo. La amabilidad no cuesta nada, pero vale mucho”.

El inversor recordó que en el año 1958 compró su primera y única casa, y que sus hijos siempre asistieron a escuelas públicas. Aseguró sentirse “muy afortunado” de haber recibido él mismo una «excelente educación» en la escuela pública. En su despedida, también dejó otra frase: “Decide lo que quieres que diga tu obituario y vive para merecerlo”, aconsejó, evocando la historia de Alfred Nobel, quien cambió su vida después de leer por error su propio obituario.

Quienes alcanzan la vejez necesitan una gran dosis de buena suerte -continuó-, pero «la Dama Suerte es voluble y —no hay otro término— profundamente injusta. En muchos casos, nuestros líderes y los ricos han recibido más de su parte de suerte, algo que con demasiada frecuencia prefieren no reconocer. Los herederos dinásticos alcanzan la independencia financiera de por vida en el mismo momento en que nacen, mientras que otros llegan al mundo enfrentando un infierno desde sus primeros días», describió.

Buffett seguró que continuará comunicándose con los accionistas mediante su mensaje anual de Acción de Gracias, pero dio por cerrada su participación en el informe anual y en las largas sesiones de preguntas y respuestas que caracterizaban las reuniones del conglomerado. La carta de este lunes marca el cierre de un ciclo para uno de los inversores más influyentes, cuyas palabras guiaron a generaciones de analistas y ahorradores.

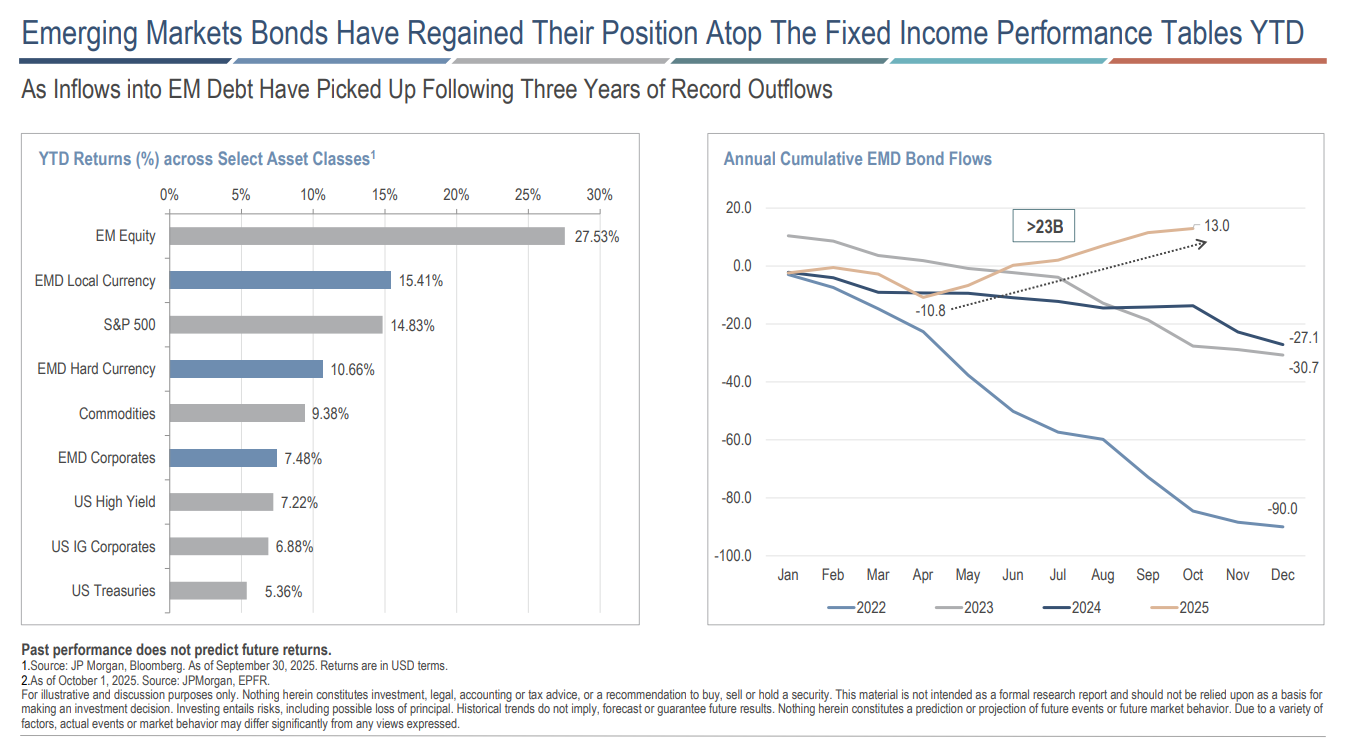

En un entorno global donde los ciclos de tasas y la fortaleza del dólar comienzan a girar, la deuda de mercados emergentes vuelve a posicionarse como una de las oportunidades más atractivas dentro del universo de renta fija. Tras tres años de salidas récord, los flujos hacia este segmento han retomado impulso con ingresos netos cercanos a 23.000 millones de dólares en lo que va de 2025. Este renovado interés se apoya en fundamentos crediticios más sólidos, tasas de default en descenso y valoraciones históricamente favorables. En este contexto, Neuberger Berman ofrece dos estrategias complementarias dentro de su gama de renta fija emergente: el NB Short Duration Emerging Market Debt Fund y el NB Emerging Market Debt – Hard Currency Fund.

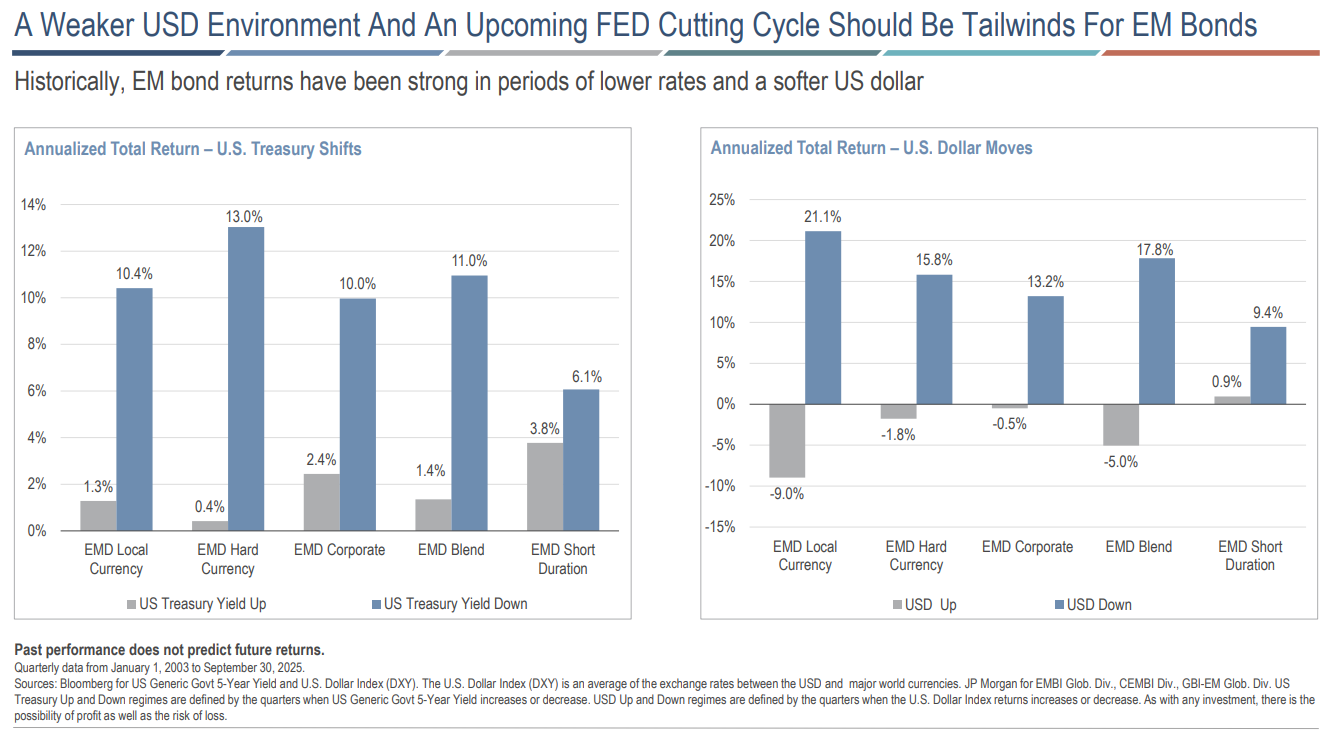

El cambio de rumbo en la política monetaria global, junto con un dólar más débil y menores rendimientos del Tesoro estadounidense, deberían actuar como vientos de cola para los bonos emergentes. Históricamente, este tipo de deuda ha mostrado mejores retornos en periodos de tasas más bajas y depreciación del dólar, con rendimientos anualizados que superan el 10% en escenarios de caída de yields y más del 15% cuando el dólar americano se debilita. En 2025, las acciones emergentes lideran los retornos globales con un 27,5%, seguidas por la deuda local (+15,4%) y la deuda en moneda dura (+10,7%), superando al S&P 500 (+14,8%) y consolidando a los mercados emergentes como protagonistas en la recuperación de la renta fija.

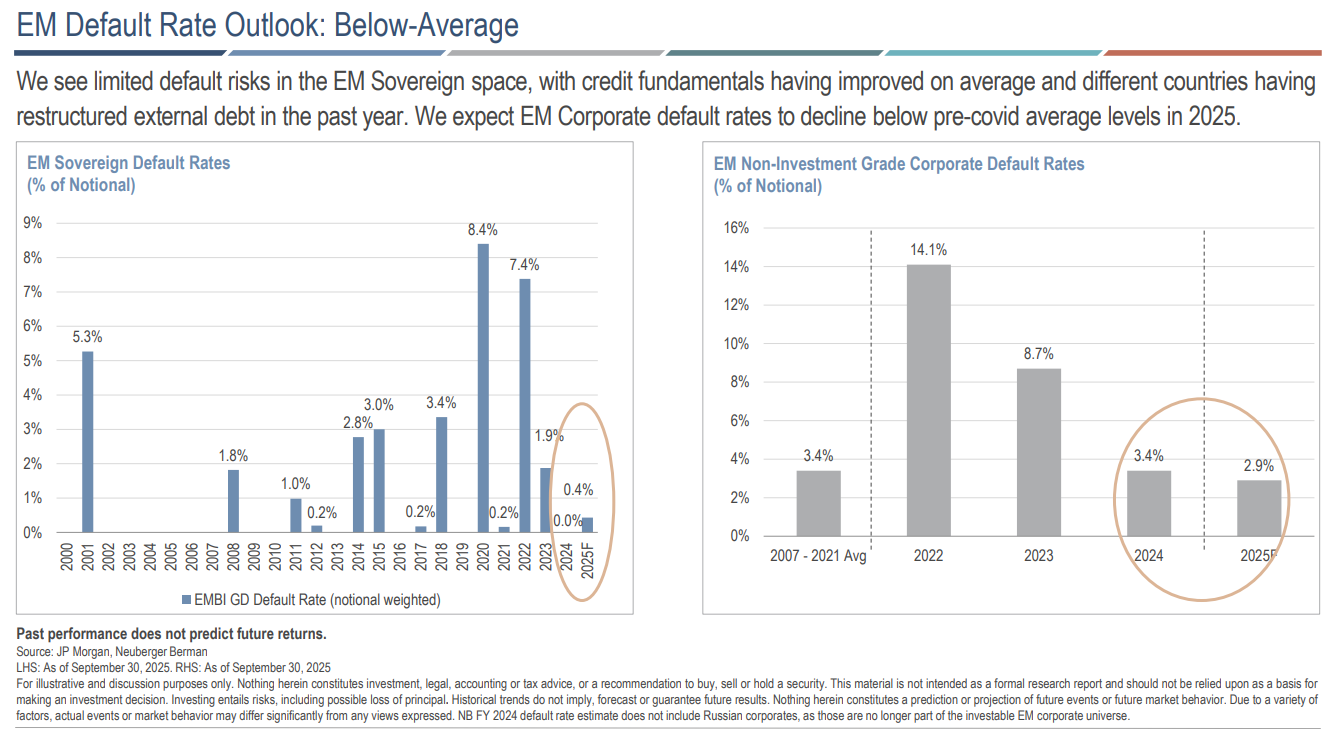

La mejora de los fundamental crediticios también ha reducido el riesgo de impago en el segmento. Las tasas de default soberano se ubican por debajo del 1% y podrían alcanzar mínimos históricos de 0,4% en 2025, mientras que en el universo corporativo se prevén niveles de 2,9%, por debajo del promedio pre-pandemia. Este escenario sugiere una mayor estabilidad y resiliencia del crédito emergente, apoyado en un mejor manejo fiscal y mayor diversificación de emisores.

El equipo de análisis de Neuberger Berman proyecta retornos positivos para los próximos doce meses, con un escenario base de crecimiento global moderado y recortes de tasas por parte de la Fed. Bajo este contexto, estiman potenciales retornos de ≈7,3% para la deuda soberana en divisa fuerte, ≈5,4% para la corporativa y ≈5,5% para estrategias de corta duración. Incluso en entornos menos favorables, los fondos de corta duración mantienen un perfil defensivo con retornos positivos.

El NB Short Duration Emerging Market Debt Fund invierte en deuda soberana y corporativa de mercados emergentes en moneda fuerte, con una duración promedio de 2,68 años y calidad crediticia BBB-. Su cartera está diversificada en más de 20 países, con exposición relevante a Emiratos Árabes Unidos, Arabia Saudita, México y Brasil. Presenta un YTM del 5,76% y distribuye un cupón mensual del 6,5% (fin de septiembre). Actualmente distinguido con Bronze Medal y 4 estrellas de Morningstar.

El NB Emerging Market Debt – Hard Currency Fund, en tanto, se centra en deuda soberana emergente en divisa fuerte, con duración promedio de 6,8 años, rendimiento al vencimiento de 6,78% y calificación promedio BB. Premiado con la distinción GoldMedal y 5 estrellas de Morningstar, distribuye un cupón mensual del 8% (fin de septiembre) y está gestionado por un equipo global con base en Atlanta, Singapur y Shanghái.

En la etapa actual del ciclo económico, con tasas en descenso y un dólar más débil, la deuda emergente ofrece un atractivo equilibrio entre rentabilidad y estabilidad. Las estrategias de Neuberger Berman, NB Short Duration EMD y NB EMD – Hard Currency, se presentan como alternativas complementarias para inversores que buscan diversificación, ingresos recurrentes y resiliencia en el nuevo ciclo de renta fija global.

Tribuna de Florencio Mas, CFA, managing director; José Noguerol, managing director; Lucas Martins, managing director. BECON Investment Management.

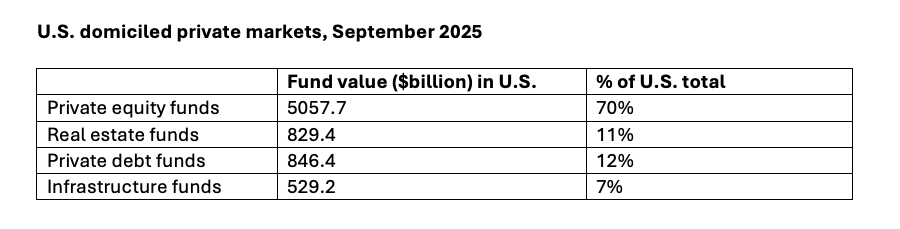

Los fondos de inversión privada con sede en Estados Unidos gestionan actualmente alrededor de 7,26 billones de dólares (trillones, en términos americanos) en activos, según un informe de Ocorian.

Más de la mitad (52%) de los activos globales en fondos de inversión privada se encuentran en vehículos domiciliados en EE.UU., según el Monitor de Activos Globales de dicha firma. Esto se compara con una cuarta parte (25%) en Asia y alrededor de una quinta parte (19%) en Europa.

El valor total de los activos en fondos de inversión privada con sede en EE.UU. se ha disparado en los últimos 10 años, con un aumento de más del 300% desde 2015, cuando el valor era de 1,81 billones de dólares; y de más del 500% desde 2009, cuando era de 1,07 billones de dólares.

El informe desglosa la distribución de los fondos de inversión privada con domicilio en territorio estadounidense por tipo. Del total de 7,26 billones de dólares, los mercados de capital privado representan la mayor parte, con 5,06 billones de dólares en activos (70%), seguidos por la deuda privada con 846.000 millones de dólares (12%), el sector inmobiliario con 829.000 millones de dólares (11%) y la infraestructura con 529.000 millones de dólares (7%).

Entre las distintas clases de activos privados, el capital privado estadounidense sigue siendo dominante: la infraestructura continúa atrayendo a inversores a largo plazo, el sector inmobiliario se enfrenta a dificultades estructurales y el crédito privado se está expandiendo a nuevos horizontes.

Si bien los mercados privados se han enfrentado a desafíos en la captación de fondos, las desinversiones y la reestructuración de las tesis de inversión –debido a los reajustes de las tasas de interés, la macroeconomía y la geopolítica–, el análisis de Ocorian predice que su trayectoria de crecimiento positivo continuará durante los próximos cinco años.

«El universo de empresas cotizadas en EE. UU. se ha reducido de más de 8.000 acciones en la década de 1990 a aproximadamente la mitad en la actualidad, mientras que el número de empresas privadas se ha disparado», afirmó Yegor Lanovenko, co-director global de Servicios de Fondos en Ocorian.

Las dinámicas de los mercados globales están más interconectadas que nunca, influyendo directamente en las condiciones de inversión en cada región. En su tercera edición, el evento anual US Offshore de Women in ETFs se centrará en los mercados internacionales y en cómo estos factores impactan el espacio offshore estadounidense.

El próximo miércoles 19 de noviembre, a lo largo de la jornada del evento, un panel de expertos ofrecerá una visión clara y orientada al futuro sobre las tendencias que están dando forma a la economía de los mercados actuales: desde los temas emergentes hasta las principales clases de activos y las estrategias más relevantes del momento.

La agenda se divide en dos bloques. Uno de ellos, titulado Economía sin filtros: las fuerzas globales que moldean los mercados, contará con las participaciones de Kathryn Rooney Vera, Estratega Jefe de Mercados de StoneX, y Jonathan Levin, Columnista de Mercados en Bloomberg. La segunda parte estará dedicada al tema Pulso del mercado: tendencias, sentimiento y alineación estratégica, y tendrá como protagonistas a April Reppy Suydam, Directora de Distribución para América Latina de First Trust, y Brad Smith, CFA, Director de Estrategia de ETFs para América de Invesco.

Tras las presentaciones, los asistentes disfrutarán de una degustación de chocolates y vinos, una experiencia sensorial que explorará el origen sudamericano de los chocolates, sus sabores distintivos y sus maridajes ideales con vino, según la comunicación oficial.

En los últimos años, el mercado de Wealth Management Offshore hacia Estados Unidos experimenta un crecimiento notable, impulsado tanto por factores estructurales como por fenómenos coyunturales.

Este segmento, tradicionalmente ligado a la protección patrimonial de familias latinoamericanas, ha evolucionado hacia modelos más sofisticados, diversificados y orientados a las necesidades del inversionista actual.

La transformación que experimenta este mercado ya no pasa por proteger el patrimonio; se trata de gestionarlo con visión global, herramientas tecnológicas, empatía generacional y principios éticos claros.

Las nuevas generaciones están redefiniendo la relación con el patrimonio. Las mujeres, tanto como clientas como las asesoras, están desempeñando un rol cada vez más central. Y la inteligencia artificial optimiza la eficiencia operativa sin sacrificar la personalización. Frente a la volatilidad global, los asesores bien preparados y empáticos son más valiosos que nunca.

La transformación que experimenta este mercado ya no pasa por proteger el patrimonio; se trata de gestionarlo con visión global, herramientas tecnológicas, empatía generacional y principios éticos claros

Un crecimiento sostenido y con fundamentos

Diversos países de América Latina han aumentado sus activos bajo gestión en plataformas offshore ubicadas en Estados Unidos, motivados por la búsqueda de estabilidad financiera, acceso a mercados globales y protección jurídica a través de estructuras legales como fideicomisos, Limited Liability Companies (LLCs) y corporaciones. La incertidumbre en algunos países ha acelerado esta migración de patrimonios, pero también influyen factores más estructurales: el fortalecimiento de plataformas con capacidades tecnológicas avanzadas, la apertura regulatoria con mayor transparencia (FATCA, CRS)* y la necesidad de estructuras sucesorias más eficientes.

Cambios en la participación por países

México continúa siendo uno de los principales emisores de capital hacia plataformas offshore, con un marcado interés en estructuras fiduciarias y seguros con beneficios de planificación patrimonial.

En Brasil, la reciente reforma fiscal ha promovido la formalización de patrimonios y ha incentivado la salida de capital hacia jurisdicciones con reglas claras.

Argentina, con sus controles cambiarios, mantiene su tradicional enfoque hacia Estados Unidos como destino de activos.

Colombia y Chile, aunque con menor volumen, muestran un crecimiento sostenido por el desarrollo de clases medias altas interesadas en diversificación internacional, mientras que en Perú hay interés creciente entre empresarios y profesionales con patrimonios medianos que buscan estabilidad y planificación sucesoria.

La tecnología – y en particular la inteligencia artificial (IA) – está redefiniendo el modelo asesoría financiera. desde el uso de algoritmos para diseñar portafolios personalizados hasta la automatización de procesos de cumplimiento, onboarding y monitoreo de riesgos

Tendencias clave

El crecimiento no solo ha sido cuantitativo, sino también cualitativo. Se observa la consolidación de plataformas que ofrecen una custodia robusta, herramientas digitales y cumplimiento normativo a nivel internacional, lo que ha sido capitalizado por varias firmas.

Al mismo tiempo, se transita hacia modelos híbridos, que combinan la asesoría tradicional con la gestión discrecional y una mayor segmentación del servicio según el perfil patrimonial. Los clientes más sofisticados demandan acceso a vehículos de inversión alternativos, soluciones fiscales y gestión integral de riesgos.

Nuevas generaciones y el impacto de la diversidad

Uno de los cambios más profundos en este sector es la irrupción de nuevas generaciones. Los clientes millennials y generación Z valoran la inmediatez, la transparencia y la coherencia con sus valores.

Prefieren experiencias digitales, inversiones sostenibles (ESG) y una comunicación clara. Esta generación no solo heredará una parte significativa del patrimonio global, sino que ya está tomando decisiones financieras de forma independiente.

En paralelo, se observa un crecimiento importante en la participación de mujeres como tomadoras de decisiones financieras. Esto no solo amplía la base de clientes, sino que transforma la forma de asesorar: las mujeres tienden a preferir relaciones más consultivas, de largo plazo y con enfoque holístico. Además, el mercado offshore está presenciando un incremento sostenido en el número de asesoras financieras, quienes aportan nuevas perspectivas, estilos de comunicación más empáticos y mayor diversidad a los equipos de Wealth Management.

Este fenómeno responde tanto a un cambio generacional como a un reconocimiento institucional del valor que la diversidad de género aporta en relación con los clientes. Firmas que históricamente estaban dominadas por hombres, ahora están promoviendo el liderazgo femenino, creando entornos más inclusivos y fortaleciendo la conexión con una clientela cada vez más diversa.

A su vez, la inclusión de más asesoras dentro de las firmas ha mejorado la representación, ha fortalecido la cercanía en las relaciones y ha enriquecido la toma de decisiones al incorporar enfoques distintos a los tradicionales.

Los asesores pueden ahora enfocarse más en la relación humana y en la estrategia, dejando tareas operativas y analítas a herramientas inteligentes. En un entorno cada vez más competitivo, esta combinación de eficiencia y cercanía marca la diferencia

Inteligencia artificial y transformación del modelo de asesoría

La tecnología —y en particular la inteligencia artificial (IA)— está redefiniendo el modelo de asesoría financiera. Desde el uso de algoritmos para diseñar portafolios personalizados hasta la automatización de procesos de cumplimiento, onboarding y monitoreo de riesgos.

Los asesores pueden ahora enfocarse más en la relación humana y en la estrategia, dejando tareas operativas y analíticas a herramientas inteligentes. En un entorno cada vez más competitivo, esta combinación de eficiencia y cercanía marca la diferencia.

Uno de los desafíos recientes del mercado fue la incertidumbre generada por los anuncios de nuevos aranceles y tensiones comerciales, especialmente entre Estados Unidos y China, pero también con países de América Latina y Europa.

En ese contexto, muchas firmas adoptaron estrategias de protección: rebalanceo de portafolios hacia activos defensivos, diversificación geográfica, uso de derivados y comunicación constante con los clientes para evitar decisiones emocionales.

El asesoramiento proactivo y personalizado fue clave para navegar este periodo de volatilidad, reforzando el rol del asesor como guía más allá de lo puramente financiero y por sobre las herramientas tecnológicas.

En suma, el mercado de Wealth Management Offshore hacia Estados Unidos está en plena transformación. Y las firmas que integren los elementos estratégicos anteriormente enumerados – tecnología, diversidad, planificación multigeneracional y gestión de riesgos – estarán mejor posicionadas para liderar el próximo ciclo de crecimiento del mercado offshore.

*La FATCA (Foreign Account Tax Compliance Act) es una legislación destinada a ayudar a contrarrestar la evasión de impuestos en Estados Unidos. El CRS (Common Reporting Standard) es el equivalente mundial no estadounidense de la FATCA.

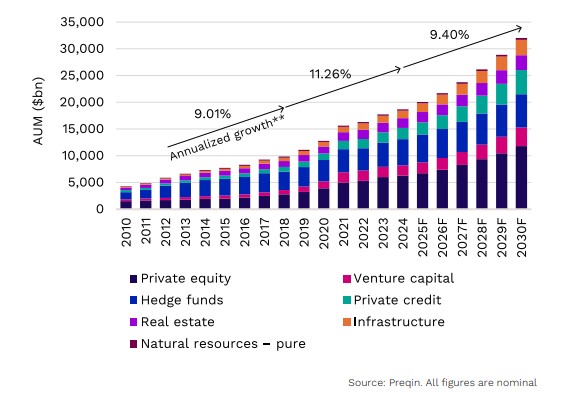

Al mirar hacia el futuro y considerar cómo evolucionarán los mercados privados a lo largo de la segunda mitad de la década, es importante hacer balance de algunos de los obstáculos cíclicos que pesan sobre el mercado en la actualidad. Según el estudio de Preqin “Private Markets in 2030”, las distribuciones de los fondos de private equity han sido relativamente bajas en los últimos años, lo que ha limitado los flujos de efectivo hacia los Limited Partners (LPs) y, a su vez, ha reducido la disposición de los inversores a comprometer capital en nuevos fondos. Esto contrasta fuertemente con un crecimiento y una actividad en plena aceleración de los mercados privados cuando se aplicaron las medidas de estímulo de la era pandémica en 2021.

Desde el punto álgido del ciclo en 2021, los mercados privados permanecen en una fase de calma, con solo signos tentativos de recuperación en los volúmenes de salida. A cinco años vista, en Preqin esperan que la recuperación de los volúmenes de salida contribuya a impulsar un nuevo ciclo dentro del private equity -y los mercados privados en general-.

Hasta tal punto, que los activos alternativos gestionados están en camino de alcanzar los 32,01 billones de dólares a nivel mundial en 2030, según el informe. La firma prevé que el sector se recupere del actual estancamiento en los volúmenes de salida, lo que podría dar inicio a un nuevo ciclo en los mercados privados, según detalla Cameron Joyce, director y responsable global de Research Insights.

Alternatives AUM expected to exceed $30tn in 2030F

Alternatives assets under management by asset class

Los expertos de Preqin observan cinco tendencias clave en los mercados alternativos de cara a los próximos cinco años:

1.- Debería surgir un nuevo ciclo

Esperamos que la recuperación del volumen de salidas contribuya a impulsar un nuevo ciclo en el ámbito del capital riesgo y los mercados privados en general. Entre los escenarios que podrían desencadenar este nuevo ciclo se incluyen la bajada de los tipos de interés oficiales, la convergencia continuada de las valoraciones entre compradores y vendedores de activos, y un cambio estructural en curso en las asignaciones de los mercados cotizados a los privados.

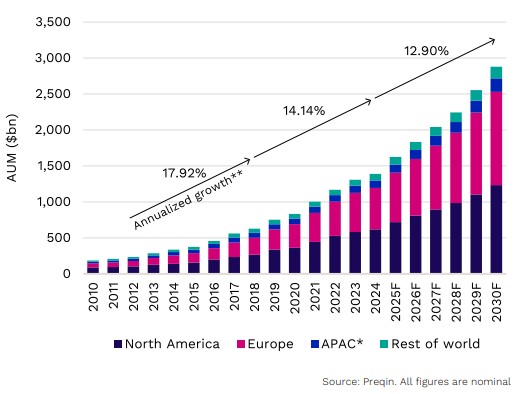

2.- Las infraestructuras pasan a primer plano

Se prevé que el crecimiento de las infraestructuras como clase de activo se acelere, con un volumen de activos bajo gestión que se acercará a los 3 billones de dólares a finales de 2030. Se espera que el crecimiento en Europa supere al de Norteamérica en este ámbito.

European infrastructure to grow fastest up to 2030F

Infrastructure AUM by region focus

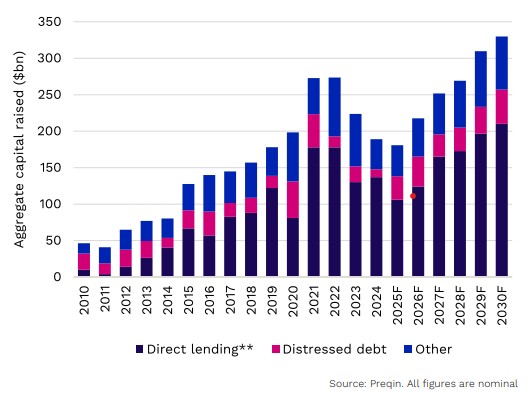

3.- El crédito privado entra en su madurez

La firma también prevé que la llegada de nuevas estructuras de fondos más líquidas al crédito privado respalde los activos bajo gestión en esta clase de activos. Al mismo tiempo, espera que el crecimiento del crédito privado siga mejorando la capacidad del sector para competir con el sector bancario. Las previsiones apuntan a que el crédito privado duplique su volumen de activos gestionados en 2030, con potencial de crecimiento adicional gracias a un mayor acceso de los inversores y a la desintermediación bancaria.

Fundraising for distressed debt forecast to grow at faster rate than direct lending

Aggregate fundraising by sub-strategy

4.- El impulso de la IA para el capital privado

En Preqin también esperan que la inteligencia artificial sea un motor fundamental de la inversión respaldada por capital riesgo durante los próximos cinco años, con un aumento en la tasa de creación de empresas emergentes a medida que las herramientas de IA reduzcan las barreras y los costes. También, que las empresas respaldadas por capital privado aprovechen el potencial de las tecnologías de IA para impulsar la eficiencia operativa.

5.- El canal wealth respaldará la recaudación de fondos

Como quinta tendencia, la firma espera que el segmento de inversores wealth aumente su participación total en la recaudación de fondos del mercado privado para 2030. Es más, no descarta que suponga una fuente de riesgo alcista adicional para su previsión.

BBVA Asset Management amplía su oferta de inversión alternativa con el lanzamiento de un nuevo fondo, el BBVA Open to PartnersGroup Mercados Privados IX, FIL. Este vehículo destaca, entre otras cosas, por ser el primer fondo abierto de mercados privados multiestrategia español, dicen en la gestora. De este modo permite el acceso a los clientes de Banca Privada de BBVA, de manera continuada y exclusiva, a una cartera global y diversificada de fondos gestionados por PartnersGroup, gestora global especializada en mercados privados, con más de 20 años de experiencia en la gestión de este tipo de estructuras, también conocidas como evergreen.

El vehículo, estructurado como fondo de inversión libre (FIL), admitirá suscripciones mensuales y reembolsos semestrales, proporcionando así una liquidez estructurada poco habitual en los productos de mercados privados. Además, señalan que esta forma de funcionamiento permitirá a BBVA tener una solución de inversión permanentemente disponible para aquellos de sus clientes que quieran incorporar, o incrementar, la exposición a mercados privados en sus carteras.

“Al tratarse de una estructura FIL, las personas físicas residentes en España serán susceptibles de acogerse al régimen de diferimiento fiscal por traspaso entre fondos de inversión que permite la legislación española”, explican.

En cuanto a la exposición por tipo de activo, BBVA Open to Partners Group Mercados Privados IX, FIL permitirá el acceso, al cliente particular de la entidad española, a la plataforma institucional de inversiones de Partners Group, combinando la gestión activa con una amplia diversificación sectorial y geográfica, con exposición a capital riesgo, infraestructuras y deuda privada en Estados Unidos, Europa y Asia-Pacífico.

“Es importante destacar que los inversores acceden indirectamente a través del fondo evergreen, a una cartera de mercados privados ya invertida, con exposición continua a dichos mercados y sin una fecha de vencimiento predeterminada, lo que aumenta la eficiencia en el uso del capital y la consistencia en la generación de rentabilidad”, añaden desde BBVA AM.

El horizonte de inversión recomendado, a pesar de las ventanas de liquidez que ofrece, es de un mínimo de cinco años, coherente con su naturaleza de largo plazo y las restricciones de liquidez de los activos en cartera y con su potencial de creación de valor.

Con este nuevo lanzamiento, BBVA refuerza el compromiso de ofrecer a sus clientes la oportunidad de acceder a mercados privados y el potencial de incrementar la diversificación y rentabilidad de sus carteras con una estructura innovadora. Además, el acuerdo estratégico con Partners Group consolida la posición de BBVA Asset Management como referente en la gestión de soluciones alternativas de largo plazo y supone un nuevo paso en la estrategia de crecimiento de la entidad en el ámbito de los activos alternativos.