Foto cedidaDe izquierda a derecha, Raúl Tébar (Head of Cybersecurity), Enrique Palacios (Head of Compliance), Yago González (Head of Operations) y Javier Tordable (CEO y Co-founder).

Bit2Me Security Tokens Exchange SA, empresa filial del grupo Bit2Me, ha obtenido la autorización de la CNMV para su transformación en agencia de valores, lo cual representa un requisito fundamental para operar una infraestructura de mercados financieros basada en blockchain dentro de la UE.

Esta autorización como empresa de servicios de inversión en la modalidad de agencia de valores representa la primera de las autorizaciones requeridas para que STX pueda operar un sistema de negociación y liquidación, estableciendo de facto una bolsa de valores nativa en blockchain, especializada en empresas tech, growth y renovables europeas, bajo el régimen piloto DLT de la UE. El propósito de STX es posibilitar la emisión, custodia, negociación y liquidación de Security Tokens, es decir, instrumentos financieros tradicionales (acciones o bonos corporativos) emitidos, negociados y liquidados mediante tecnologías de registro distribuido (DLT).

La autorización permitirá a STX gestionar y supervisar el futuro SNL, actuar como ERIR y custodiar y colocar los valores tokenizados por orden de terceros.

La autorización de STX es otro paso crucial tras el éxito de la prueba en el sandbox regulatorio de la CNMV, donde se probó la viabilidad técnica y regulatoria de su infraestructura para emitir, negociar y liquidar el primer bono corporativo tokenizado de España.

Leif Ferreira, CEO y cofundador de Bit2Me, explica: “La obtención de la licencia MiCA para Bit2Me y ahora la autorización como agencia de valores para STX, constituyen hitos del posicionamiento de nuestro grupo como único actor capaz de gestionar el ecosistema completo de activos digitales bajo supervisión regulatoria. Facilitamos la transición de las finanzas tradicionales a un modelo tokenizado, regulado y seguro, aportando confianza a emisores e inversores”.

Javier Tordable, CEO y cofundador de STX, señala: “La combinación de licencias de agencia de valores y la próxima autorización como SNL en blockchain, nos permitirá ofrecer una solución de financiación alternativa eficiente y segura, dirigida a empresas de mediana capitalización en tecnología, crecimiento, farma y energías renovables. STX participará en la nueva red de mercados de capitales europeos y en la liquidación mayorista con dinero tokenizado, donde la tecnología DLT jugará un papel fundamental».

El objetivo de STX es escalar la adopción de las finanzas tokenizadas en España y Europa, actuando como infraestructura central de mercado que conecta emisores de productos financieros tokenizados con inversores institucionales y minoristas de forma transparente, supervisada y regulada.

Con esta doble autorización (agencia de valores y la futura de SNL-DLT), junto a la autorización MiCA concedida a Bit2Me en julio de 2025, el grupo se posiciona como líder en el ecosistema financiero digital español, ofreciendo soluciones completas y reguladas para todo el espectro de activos digitales.

Bit2Me, empresa española, se ha posicionado como referente entre los proveedores de servicios de criptoactivos al ser la primera empresa no bancaria en España en conseguir la licencia MiCA, con el respaldo de Telefónica, Unicaja, Investcorp, BBVA, CecaBank y el inversor Tether desde agosto de 2025.

La industria minera a nivel global atraviesa una etapa de redefinición estratégica. Según el informe PwC Mine 2025, se encamina hacia un nuevo ciclo de inversión impulsado por la demanda de minerales críticos, la digitalización de operaciones y la búsqueda de mayor resiliencia ante la volatilidad económica.

El informe, que analiza la evolución de las 40 principales compañías mineras del mundo, destaca un proceso de consolidación en curso: menos transacciones, pero más enfocadas en activos estratégicos. Los metales vinculados a la transición energética —como el cobre, el litio y el níquel— lideran el interés de los inversores, al tiempo que las empresas fortalecen su estructura de capital y priorizan proyectos con retorno sostenible.

“La minería está ingresando en una etapa de madurez donde el desafío no es solo producir más, sino hacerlo de manera inteligente, rentable y socialmente aceptada. El foco está en combinar eficiencia financiera con credibilidad institucional: la licencia social para operar hoy es un activo de gestión tan relevante como cualquier otro”, explicó Leonardo Viglione, socio de PwC Argentina.

“El futuro de la minería en la región se definirá por la capacidad de construir ecosistemas colaborativos. Las empresas que logren integrar tecnología, talento y sostenibilidad serán las que consoliden el crecimiento en la próxima década”, agregó Viglione.

Por otra parte, según el reportePwC Industrial Products Insights Q3 2025, los avances en inteligencia artificial responsable y la reconfiguración de las cadenas de suministro están transformando la estrategia industrial, incluida la minería.

El estudio también revela que los aranceles y la fragmentación comercial global actúan como impulsores de resiliencia, acelerando la digitalización logística y la relocalización de procesos críticos. “Este escenario denota que la energía está dejando de ser un recurso pasivo para convertirse en un activo estratégico, gestionado por algoritmos que optimizan su uso, reducen desperdicios y mejoran la sostenibilidad operativa. Es así como la IA, junto con el análisis de datos y la automatización, están impulsando una transición hacia modelos energéticos más resilientes, descentralizados y eficientes”, comentó Juan Manuel Gallego Tinto, socio de PwC Argentina, líder de Energy, Utilities & Mining.

En este sentido, el informe detalla que la inteligencia artificial (IA) se está consolidando como un factor transformador y relevante para la minería global: el 87% de las empresas del sector afirma que la IA generará un impacto positivo directo en la eficiencia operativa en los próximos tres años. En particular, las compañías mineras líderes ya están aplicando modelos predictivos de mantenimiento, sistemas de visión por computadora para control de calidad en línea y algoritmos de optimización de flotas y perforaciones, reduciendo tiempos de inactividad y emisiones.

El uso de IA generativa y aprendizaje automático también está cambiando la planificación geológica: los sistemas avanzados integran imágenes satelitales, datos sísmicos y variables climáticas para identificar y modelar depósitos minerales con mayor precisión y menor riesgo exploratorio. A nivel de seguridad, los sensores inteligentes y las redes neuronales permiten monitorear condiciones críticas en tiempo real, anticipar fallas y proteger al personal en entornos de alto riesgo.

Neuberger Berman, gestor de inversiones global, privado y propiedad de sus empleados, ha anunciado el cierre definitivo de NB Private Debt V, que ha recaudado 7.300 millones de dólares, incluyendo apalancamiento, superando así su objetivo inicial.

El fondo está diseñado para invertir en préstamos senior garantizados, first-lien y unitranche a empresas estadounidenses de alta calidad propiedad, de capital privado. Su base de inversores es diversa e internacional, incluyendo instituciones de Norteamérica, Sudamérica, Europa, Oriente Medio y Asia.

“Estamos profundamente agradecidos por la confianza y el apoyo continuos de nuestros inversores”, afirmó Susan Kasser, responsable de Neuberger Berman Private Debt. “La preservación del capital es nuestra máxima prioridad. Desde su creación, nuestras tasas anualizadas de impago y pérdida se mantienen bajas, en apenas 0,02% y 0,01% respectivamente, mientras nuestros activos bajo gestión continúan creciendo”.

Desde su lanzamiento en 2013, el negocio de deuda privada de Neuberger gestiona 24.300 millones de dólares a través de fondos evergreen y de cierre cerrado, lidera o co-lidera el 98% de los préstamos originados y puede comprometer hasta 830 millones de dólares por transacción. Incluyendo este fondo, el capital de los clientes destinado a esta estrategia ha aumentado más de un 81% en los últimos dos años, lo que refleja la sólida demanda de las ofertas de deuda privada de Neuberger.

“Nuestra plataforma de mercados privados está diseñada para apoyar al ecosistema de capital privado, no para competir con él. Esta alineación proporciona a nuestro negocio de deuda privada un flujo constante de operaciones, la capacidad de ser altamente selectivo y ventajas significativas de información, que se traducen en mejores resultados para nuestros clientes”, explicó Anthony Tutrone, responsable de Neuberger Berman Alternatives. “A medida que evolucionan las necesidades de nuestros inversores y socios de fondos (GP), estamos ampliando nuestra conectividad y capacidades, y la deuda privada sigue siendo un motor central de este crecimiento”.

La plataforma de mercados privados de Neuberger, establecida en 1987, gestiona 169.000 millones de dólares en capital de clientes, abarcando capital privado (primarios, secundarios y co-inversiones), deuda privada, soluciones de capital y estrategias especializadas.

Columbia Threadneedle Investments ha anunciado el listado en la Deutsche Börse Xetra de la serie CT QR, «una nueva generación de ETFs de renta variable de gestión activa dirigidos a inversores europeos», explica. Esta gama materializa una «nueva generación de ETFs» y marca un movimiento significativo en el mercado de vehículos cotizados, donde la diferenciación entre gestión pasiva y activa continúa siendo objeto de debate entre profesionales.

«Durante años, los ETF han sido sinónimo de inversión pasiva: vehículos de bajo coste, transparentes y líquidos que replican índices bursátiles generales. Pero la narrativa está cambiando. Los ETF activos ya no son una innovación minoritaria, sino una evolución estructural en la forma de construir, gestionar y optimizar las carteras para obtener rendimiento. Creemos que los ETF activos ofrecen una solución atractiva para los clientes sensibles al coste que siguen exigiendo un rendimiento superior, ya que combinan lo mejor de la gestión activa con la eficiencia de la estructura de los ETF», defienden desde la gestora.

El lanzamiento inicial incorpora dos fondos: el CT QR US Equity Active UCITS ETF (QRUS), centrado en renta variable estadounidense; y CT QR European Equity Active UCITS ETF (QREU), focalizado en compañías europeas. Además, la gestora ha adelantado que la gama se ampliará durante los próximos meses con nuevos productos vinculados a mercados globales y emergentes.

La Serie QR (Quant Redefined) toma como referencia la experiencia acumulada por Columbia Threadneedle en su oferta de ETFs de gestión activa en Estados Unidos. La metodología combina modelos cuantitativos eficientes con la investigación fundamental desarrollada por el equipo global de análisis, con el objetivo de generar alfa en carteras que buscan una exposición cotizada, transparente y de costes competitivos, pero sin renunciar a un enfoque de selección activo.

Con este movimiento, la firma refuerza su posicionamiento en uno de los segmentos con mayor crecimiento en la industria, donde los inversores institucionales y minoristas sofisticados demandan productos capaces de ofrecer diferenciación frente a los índices tradicionales.

Las acciones han subido de manera constante a lo largo de 2025, incluso frente a la incertidumbre geopolítica y los vaivenes de los mercados. En opinión de Jim Caron, responsable macro de Renta Fija y gestor de Morgan Stanley IM, y pese a su cargo, considera que el activo estrella de este año ha sido la renta variable: «Las valoraciones y los niveles de precios han seguido aumentando de forma constante a pesar de la incertidumbre geopolítica y general. Esta clase de activos ha demostrado ser resistente a las crisis, recuperándose con más fuerza tras cada caída». A falta de dos meses para acabar el año, el gestor ha hecho un primer balance de 2025 en su última entrevista con Funds Society.

¿Qué balance hace del comportamiento de las principales clases de activos en lo que va de año?

Nos encontramos en un año en el que tanto la política fiscal como la monetaria parecen estar funcionando de forma conjunta, lo que resulta en una reactivación de los activos tanto en acciones como en bonos. Se observan estímulos fiscales y una flexibilización de la política monetaria en Alemania, Japón y Estados Unidos, lo cual favorece a la renta variable. En Estados Unidos y Europa, la política monetaria se está relajando, lo que favorece a los bonos. Solo el Banco de Japón está subiendo los tipos de interés, de forma gradual y desde niveles muy bajos.

El panorama de las alternativas es mixto. El crédito privado ha estado bien valorado y recientemente ha entrado en una fase de tensión. El capital privado, por otro lado, parece haberse estabilizado en niveles más bajos y, para quienes tengan paciencia, este podría ser un buen momento para adquirir exposición.

Hemos pasado un 2025 marcado por Trump, la geopolítica y la política monetaria ¿cómo ha impactado y cambiado la forma en que los gestores han afrontado las oportunidades de inversión este año?

Los gestores de inversión aprendieron a analizar las políticas de forma integral. Más allá de los aranceles, que son negativos, estos se ven contrarrestados por las políticas de desregulación y estímulo fiscal, que son positivas. La clave está en considerar los tres aspectos y no centrarse únicamente en los aranceles para tener una visión global y valorar el efecto neto de los aranceles, la política fiscal y la desregulación para evaluar el rendimiento de los activos. Hasta ahora, el balance neto es positivo para el mercado.

Vamos a poner la mirada ya en 2026: ¿cuáles cree que serán los principales temas a tener en cuenta para el próximo año?

El mercado laboral es fundamental. Si el mercado laboral se debilita significativamente, el consumo y los márgenes de beneficio se verán afectados. Esto provocará más despidos y un deterioro del consumo y del PIB. Este es el principal foco de atención. También se analiza la inversión empresarial, el gasto de capital y si, en última instancia, no solo continuarán en 2026, sino que además conducirán a una mayor productividad económica que respalde el crecimiento potencial, las ganancias y las valoraciones.

Cada vez más inversores institucionales demandan soluciones personalizadas frente a productos estandarizados. ¿Qué tipo de estructuras o estrategias a medida están desarrollando para responder a esta necesidad?

Este es un campo muy amplio, pero permítanme destacar un ejemplo. Muchos inversores buscan incorporar tanto mercados públicos como privados en sus carteras. Los objetivos de rentabilidad y las necesidades de liquidez no son uniformes, por lo que las soluciones personalizadas son imprescindibles. Nuestro equipo lleva casi 20 años diseñando y gestionando el riesgo de carteras tanto en mercados públicos como privados. Este tipo de estrategia se utilizaba principalmente para instituciones, OCIO e inversores de alto patrimonio. Sin embargo, hoy podemos ofrecer soluciones de cartera más personalizadas en mercados públicos y privados a clientes con una inversión mínima requerida mucho menor.

El Portfolio Solutions Group se presenta como un “laboratorio” de innovación en gestión. ¿Cómo están integrando herramientas cuantitativas, inteligencia artificial o modelos de optimización avanzada en el proceso de asset allocation?

Hemos incorporado grandes modelos de lenguaje y herramientas de IA para ayudarnos a identificar sectores y empresas individuales y así construir cestas de acciones vinculadas a tendencias de mercado. En esencia, hemos desarrollado un enfoque de inversión temática que va más allá de la inversión basada en factores tradicional para implementar nuestras perspectivas y construir carteras. Podemos incorporar rápidamente gran cantidad de información y datos y reducirlos a ideas prácticas que se convierten en expresiones temáticas de nuestras perspectivas. Creemos que este es el camino a seguir para la inversión.

Foto cedidaFrancisco Lomba Galluzzo, Sales Manager Iberia y Latinoamérica de La Financière de l’Échiquier (LFDE).

La Financière de l’Échiquier (LFDE) ha anunciado la incorporación a su equipo de Francisco Lomba Galluzzo como Sales Manager Iberia y Latinoamérica con efecto el 12 de noviembre de 2025. Lomba reportará directamente a Iván Díez Sainz, Country Head Iberia y Latinoamérica de LFDE.

Según explica la firma, se incorpora a LFDE para seguir apuntalando la expansión de la gestora de fondos y poder abarcar más segmentos de mercado dada su dilatada experiencia en el sector financiero. “La incorporación de Francisco pone de relieve la importancia que tiene el mercado español para LFDE no solo por sí mismo sino también como puente para llegar a otros mercados en Latinoamérica. Además, la ampliación del equipo también responde al crecimiento de la marca en España, una dinámica que se encuentra en ascenso y que se proyecta en el largo plazo”, ha indicado Iván Díez, Country Head para Iberia y Latinoamérica de LFDE.

Por su parte, Francisco Lomba ha declarado: “Es un privilegio poder unirme a una gestora como LFDE para apoyar y contribuir con la expansión que ha demostrado en los últimos años. A pesar de los retos del mercado en la actualidad, creo que estamos preparados para afrontarlos y seguir posicionando a LFDE como una gestora referente en Iberia y Latinoamérica”.

Franciso Lomba se incorpora desde A&G Global Investors, donde fue director de Relación con Inversores para Iberia. Anteriormente trabajó como Product Specialist en Global X ETFs y pasó seis años en Afi Inversiones Globales SGIIC como analista, donde llegó a liderar el equipo de selección de fondos y ETFs. Es graduado en Economía por la Universidad de Oviedo y cuenta con un máster en Banca y Finanzas por Afi Escuela de Finanzas.

Presente en los mercados de la Península Ibérica y Latinoamérica desde 2011 y con una oficina en Madrid desde 2019, LFDE comercializa en estos mercados una gama de soluciones de inversión de gestión activa formada principalmente por diecinueve fondos de renta variable, crédito, retorno absoluto, y multiactivos.

LFDE también se beneficia de la experiencia de su accionista, LBP AM, en lo que respecta a activos inmobiliarios y privados europeos. Además, en el último año y medio, bajo la dirección de Iván Díez, LFDE ha aumentado sus activos bajo gestión en Iberia en torno a un 25%. Este crecimiento se alinea con los objetivos de negocio internacionales fijados para 2030 por el grupo LBP AM.

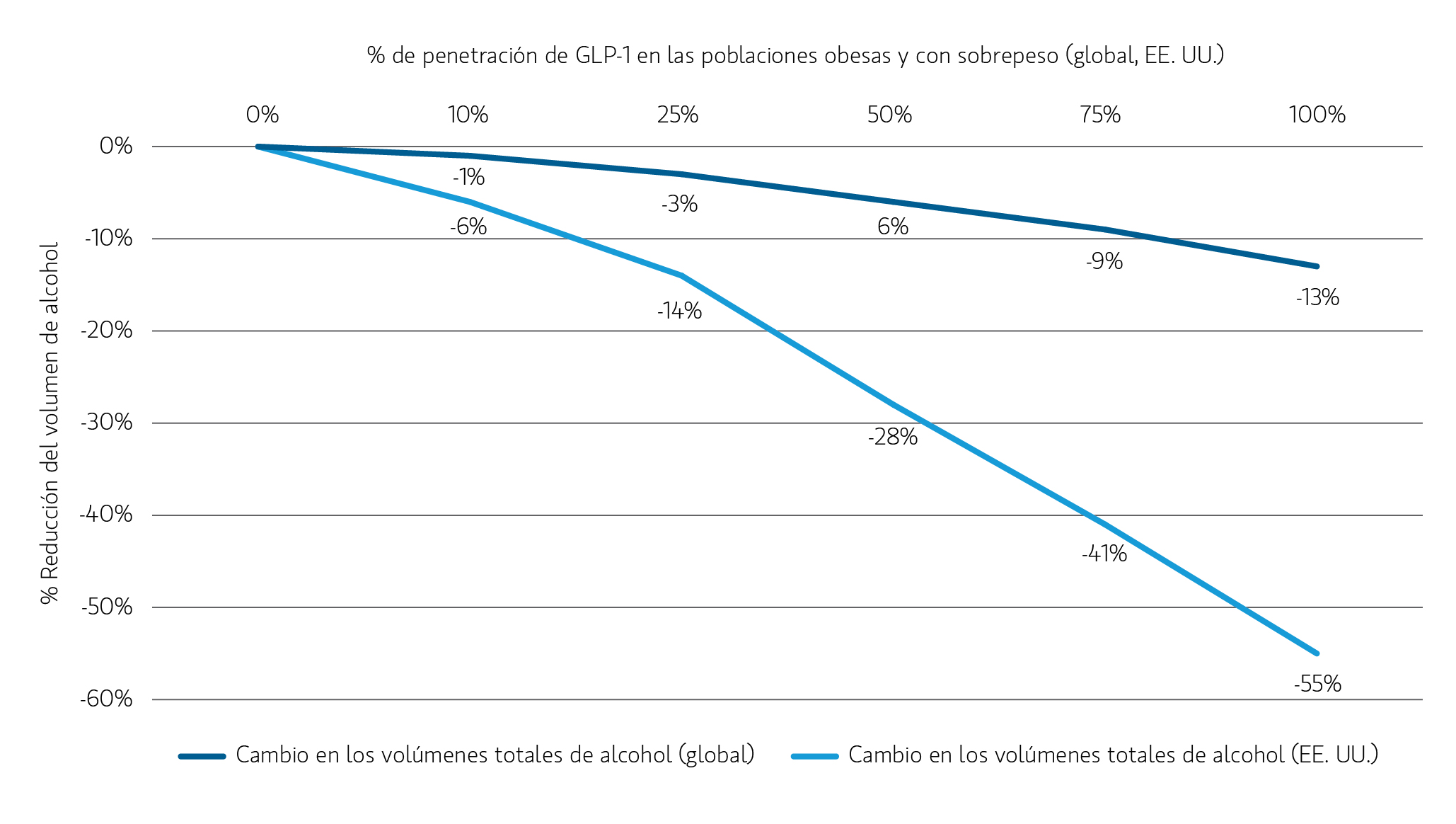

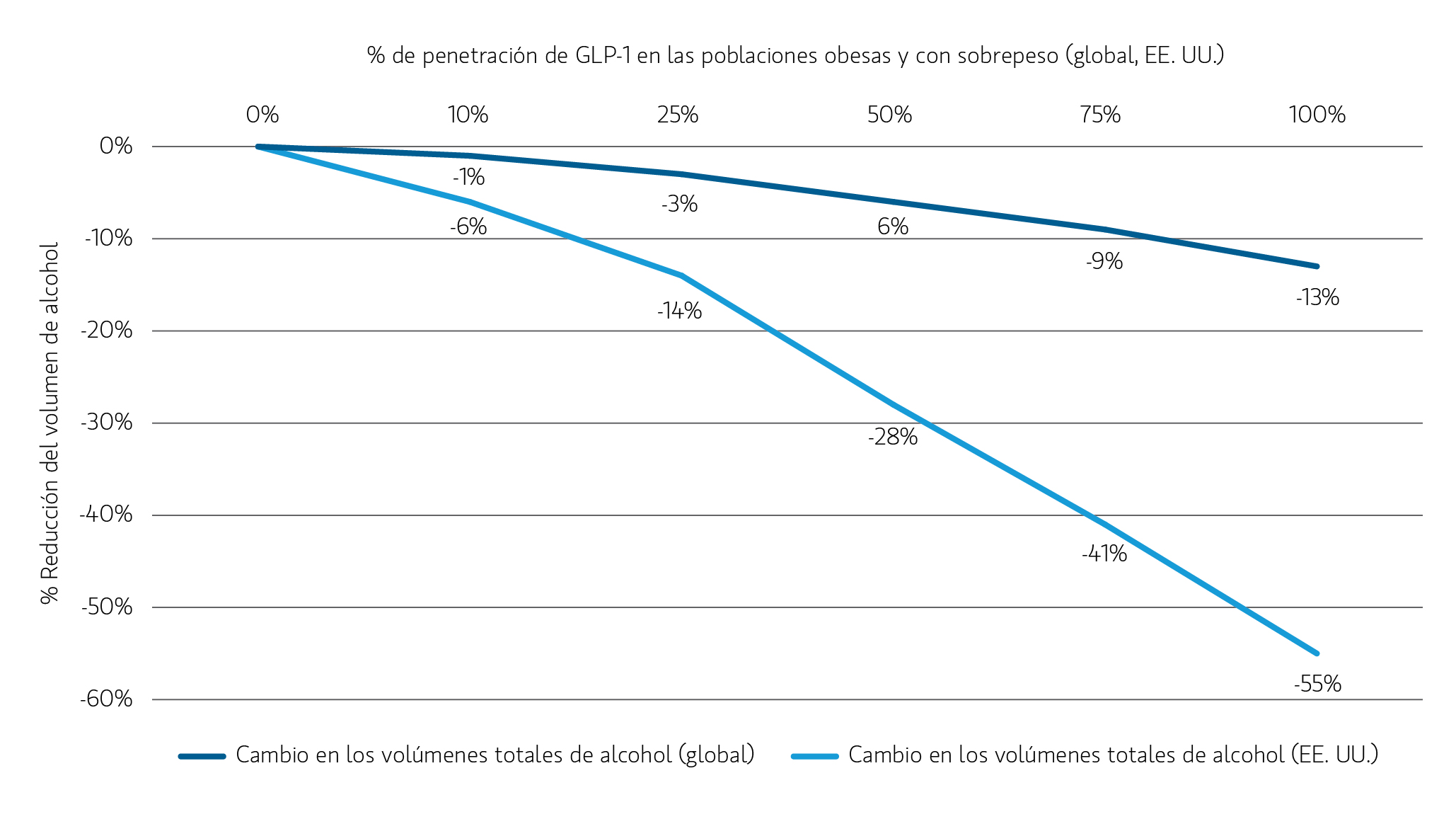

Desde el lanzamiento de Ozempic en 2017-18, los fármacosGLP-1 han ganado aceptación social como una forma eficaz de perder peso rápidamente. De cara al futuro, se espera que los GLP-1 se conviertan en la clase de medicamentos más grande de la historia, con ventas anuales proyectadas que podrían superar los 100 mil millones de dólares estadounidenses en los próximos cinco años.1. Aunque actualmente solo están disponibles versiones inyectables de estos medicamentos, la adopción entre las poblaciones objetivo sigue siendo sólida. Es probable que la demanda de GLP-1 se acelere significativamente a medida que se lancen versiones en pastillas durante los próximos dos años, lo que reducirá las preocupaciones sobre el coste y eliminará la carga de las inyecciones semanales.

Aunque el sector de atención sanitaria es el lugar más obvio para buscar oportunidades de inversión relacionadas con las tendencias del GLP-1, estamos considerando las implicaciones más amplias. Creemos que algunas de las oportunidades de inversión más interesantes, o amenazas para las empresas, se descubren realmente al considerar los efectos de segundo y tercer orden de este tipo de desarrollos. Una de las áreas de mayor impacto que observamos es un cambio en el comportamiento de consumo de los individuos, siendo probable que la demanda de alcohol sea una de las más afectadas.

De hecho, con esa expectativa en mente, redujimos o llevamos a cabo desinversiones de nuestras posiciones en alcohol el año pasado, antes de que estos efectos pudieran materializarse de manera significativa.

Los pacientes que se administran GLP-1 han reducido los antojos, lo que podría ser un factor disruptivo para la demanda de alcohol

Los primeros estudios retrospectivos sugieren que los GLP-1 pueden reducir significativamente el consumo de alcohol de los usuarios, hasta el punto de que ahora se están estudiando estos medicamentos como posibles tratamientos para los trastornos por consumo de alcohol y otras sustancias. Los científicos están trabajando para comprender los mecanismos subyacentes, pero una teoría es que los GLP-1 pueden ralentizar la absorción de alcohol en el estómago, reduciendo sus efectos gratificantes mientras aumentan los efectos secundarios gastrointestinales como náuseas y vómitos. Otra hipótesis es que GLP-1s afectan al sistema de recompensa de la dopamina del cerebro, reduciendo el antojo2.

La reducción del consumo de alcohol genera obstáculos para la industria del alcohol

Nuestro análisis de estudios de terceros indica una posible reducción del 75 % en el consumo de alcohol entre todos los pacientes que toman medicamentos GLP-1, impulsada por un 50 % menos de ocasiones de consumo y un 50 % menos de bebidas por ocasión.3. Esto contrasta con algunas estimaciones que sugieren una reducción del 50% en el consumo entre solo el 50 % de los pacientes, lo que implica una caída general de aproximadamente el 25 %. Además, algunos argumentan que no habrá ningún viento en contra, señalando las diferencias entre la población de pacientes con GLP-1 y el consumidor principal de alcohol. Sin embargo, algunas compañías ya están notando los efectos. Un líder del mercado de tequila ha destacado que el consumo general de bebidas alcohólicas en EstadosUnidos se ha visto afectado por el uso de GLP-1, mientras que un fabricante de una popular marca de whisky mencionó el uso de GLP-1 como un posible factor que contribuye a la desaceleración de la industria de las bebidas alcohólicas.

Si nuestro análisis es correcto a la hora de asumir una caída aproximada del 75% en el consumo de alcohol entre los usuarios de GLP-1, el impacto en la demanda total de alcohol podría ser significativo, especialmente en mercados donde el consumo supera las medias globales. Por ejemplo, en Estados Unidos, si solo el 10 % de la población con sobrepeso y obesidad tomara un GLP-1, la demanda de alcohol podría disminuir un 6 %. En caso de que toda esta población tomara un GLP-1, ese impacto negativo salta a un asombroso 55 %. Y el uso no se limita a la población objetivo; las personas que no se consideran con sobrepeso también las están tomando, lo que implica que el mercado potencial y el impacto en la demanda de alcohol podrían ser incluso más significativos.4

Aunque las acciones de alcohol han sido débiles en los últimos años, no creemos que este nivel de posible disrupción de la demanda a largo plazo esté reflejado en las estimaciones actuales de flujo de caja y valoraciones de las empresas.

Gráfico 1: Disminución prevista del consumo de alcohol a medida que el uso de GLP-1 aumenta entre las poblaciones obesas y con sobrepeso

Fuente: Institutos Nacionales de Salud, Centros para el Control y la Prevención de Enfermedades, Observatorio Global de Obesidad, análisis de Morgan Stanley Investment Management. Con fines meramente ilustrativos.

El aumento del ejercicio entre los usuarios de GLP-1 podría potencialmente impulsar la demanda de ropa y calzado deportivo

Por otro lado, los estudios muestran que el 70 % de las personas que comienzan a tomar GLP-1 informan que hacen ejercicio con frecuencia, lo que duplica el 35 % que representaba a quienes ya hacían ejercicio antes de comenzar a usar el medicamento. Estos cambios de comportamiento también pueden influir en otros miembros del hogar, ya sea que estén tomando el medicamento o no.5 En nuestra opinión, el aumento de la actividad física podría beneficiar a los fabricantes de ropa y calzado deportivo, así como a otros bienes y servicios relacionados con el fitness. Dicho esto, no todas las compañías se beneficiarán de igual forma de esta tendencia. Favorecemos compañías con marcas sólidas y productos innovadores que tienen una ventaja única en sus respectivos mercados.

Gráfico 2: Ejercicio semanal antes/después del uso de GLP-1

Fuente: AlphaWise, análisis de Morgan Stanley. Con fines meramente ilustrativos. La rentabilidad histórica no es garantía de resultados futuros.

Los efectos primarios y secundarios son consideraciones clave para la selección activa de acciones

Como equipo, nuestro objetivo es invertir en compañías de alta calidad con ventajas competitivas sostenibles. Cuando consideramos la calidad de una compañía, uno de los elementos que analizamos es cómo el cambio disruptivo podría afectar a sus fundamentales. Adoptamos un enfoque basado en ‘primeros principios’, sopesando tanto las oportunidades como los riesgos que pueden surgir de estos desarrollos. A menudo, mirar más allá de los titulares revela perspectivas más amplias y accionables que los inversores activos y fundamentales pueden descubrir.

Tribuna de Kristian Heugh, director de Global Opportunity y miembro del Comité Operativo de Morgan Stanley Investment Management

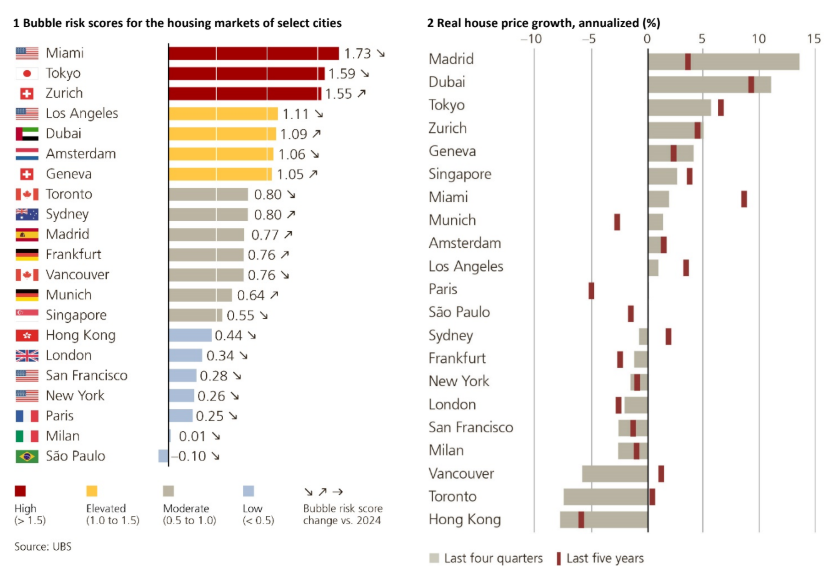

Según la edición de este año del UBS Global Real Estate Bubble Index, Miami presenta el mayor riesgo de burbuja entre las ciudades analizadas, seguida de Tokio y Zúrich. Además, el informe explica que el riesgo es visiblemente alto en Los Ángeles, Ginebra, Ámsterdam y Dubái. Este último registró el mayor aumento del riesgo con respecto a la edición anterior, junto con Madrid.

Los riesgos son moderados en Singapur, Sídney, Vancouver y Toronto. Madrid, Fráncfort y Múnich también se encuentran en el grupo de riesgo moderado. Según el índice, Londres, París y Milán presentan un bajo riesgo de burbuja. Y fuera de Europa, Hong Kong, San Francisco, Nueva York y São Paulo están en la misma categoría, con esta última como la ciudad con menor riesgo entre todas las analizadas.

En promedio, los mercados inmobiliarios globales continuaron enfriándose. Matthias Holzhey, autor principal del estudio en el Chief Investment Office de UBS Global Wealth Management, explica que “la exuberancia generalizada se ha desvanecido, ya que el riesgo medio de burbuja en las principales ciudades ha caído por tercer año consecutivo”.

Las ciudades identificadas en 2021 con alto riesgo de sufrir una burbuja, como Fráncfort, París, Toronto, Hong Kong o Vancouver, han experimentado una caída media de los precios reales de casi el 20% desde sus máximos, debido al aumento de los tipos de interés en los siguientes años. En comparación, los precios ajustados a la inflación en ciudades con menores desequilibrios han caído alrededor de un 5% en promedio.

Sin embargo, algunas ciudades se apartan de la tendencia. En los últimos cinco años, Dubái y Miami han liderado con un crecimiento medio de los precios reales de aproximadamente el 50%. Les siguen Tokio y Zúrich, con incrementos del 35% y casi el 25%, respectivamente. Y Madrid registró el mayor crecimiento real de precios en comparación con el año pasado de entre todas las ciudades analizadas, con un aumento del 14%.

La falta de asequibilidad eleva el riesgo de regulación

Hong Kong es la ciudad menos asequible del estudio, ya que se requieren unos 14 años de ingresos para comprar un apartamento de 60 m2. Los precios también se han desvinculado de los ingresos locales en Tokio, París y Londres, donde la relación precio/ingresos supera el factor 10. En general, el espacio habitable financieramente accesible para un trabajador cualificado es, en promedio, un 30% más pequeño que en 2021.

Cuando los inmuebles se vuelven demasiado caros para los ciudadanos, a menudo se introducen regulaciones adicionales. Maciej Skoczek, autor del estudio en UBS Global Wealth Management, destaca: “Las normas más estrictas, como nuevos impuestos o prohibiciones de compra y medidas de control de alquileres, han reducido el atractivo de mercados antes muy demandados como Vancouver, Sídney, Ámsterdam, París, Nueva York, Singapur y Londres”.

Aun así, el aumento continuo —y probablemente insostenible— de la deuda pública podría dar nuevo impulso al mercado inmobiliario en los próximos años. En un periodo de represión financiera, aumenta la demanda de activos con rendimientos reales positivos, como la vivienda. A corto plazo, se espera que los bancos centrales reduzcan los tipos de interés de referencia para 2026, disminuyendo gradualmente los costes reales de financiación. La oferta limitada en la mayoría de los centros urbanos también respalda nuevas subidas de precios.

Enfoques regionales

Miami

En los últimos 15 años, Miami ha registrado la mayor subida de precios de la vivienda ajustados a la inflación entre todas las ciudades del estudio, con más del 5% anual. Sin embargo, el auge se ha enfriado en los últimos cuatro trimestres, con un marcado descenso en el crecimiento de los precios. El inventario de viviendas ha repuntado y la presión de venta está creciendo debido al alza de los costes de mantenimiento y seguros. No obstante, la demanda internacional —especialmente de América Latina— sigue siendo robusta, sobre todo en el segmento de urbanizaciones de lujo frente al mar.

Tokio

Los precios de la vivienda ajustados a la inflación son alrededor de un 35% más altos que hace cinco años, mientras que los alquileres y los ingresos reales solo han subido unos pocos puntos porcentuales. El crecimiento de la población de Tokio se debe cada vez más a la migración internacional, lo que también fomenta la demanda extranjera de vivienda residencial como inversión. Dado que los precios de la vivienda en Tokio siguen superando la media nacional, la asequibilidad se erosiona aún más. Los avances en la incorporación de la mujer a la población activa —positivos para los ingresos familiares— no logran compensar la disminución de la población en edad de trabajar, lo que afecta a las perspectivas a largo plazo.

Zúrich

Los precios de compraventa de la vivienda son ahora un 60% más altos que hace una década, con valores inmobiliarios que han subido el doble que los alquileres y cinco veces más que los ingresos. Los elevados precios en la ciudad siguen impulsando la demanda en municipios suburbanos más asequibles. Zúrich presenta la mayor relación precio/alquiler entre las ciudades del estudio, compensando apenas a los inversores por los riesgos a largo plazo. Sin embargo, no se vislumbra un punto de inflexión en el mercado inmobiliario, ya que los costes de financiación siguen siendo bajos y Zúrich continúa atrayendo un flujo constante de empresas internacionales.

Dubái

Desde mediados de 2023, los precios reales han subido a doble dígito y ahora son un 50% más altos que hace cinco años, lo que supone el mayor incremento entre todas las ciudades analizadas. En consecuencia, el riesgo de burbuja inmobiliaria ha aumentado por segundo año consecutivo y ha alcanzado un nivel elevado. Los ingresos no siguen el ritmo de los precios de la vivienda y la población de Dubái ha crecido casi un 15% desde 2020, con un auge migratorio que ha reducido la oferta de viviendas. Además, los permisos de construcción sugieren que la nueva edificación podría alcanzar niveles que no se ven desde 2017 y la competencia por la inversión inmobiliaria extranjera con Abu Dabi y Riad se está intensificando.

Londres

Los precios reales de la vivienda están aproximadamente un 20% por debajo del máximo de 2016 y un 5% por debajo del pico de la burbuja de 2007. El riesgo de burbuja inmobiliaria ha seguido disminuyendo en el último año, pasando de un nivel alto en 2016 a uno bajo actualmente. Las nuevas construcciones están en mínimos históricos, lo que mantiene la presión al alza sobre los alquileres. La demanda extranjera de vivienda en Londres se está recuperando, gracias a que la debilidad de la libra y el estatus de la ciudad en el mundo siguen atrayendo capital extranjero. Sin embargo, los compradores de alto nivel mantienen la cautela, ya que los recargos y un tratamiento fiscal menos favorable para los no residentes pesan sobre la demanda.

Fráncfort

Los precios de los apartamentos se han estabilizado tras varios años de descenso. En términos reales, están aproximadamente un 20% por debajo del máximo de mediados de 2022. Los desequilibrios del mercado se han reducido y el riesgo de burbuja ha pasado de alto a moderado. El sólido crecimiento del sector financiero respalda la demanda local de vivienda. Los alquileres han seguido el ritmo de la inflación en los últimos años y se espera que continúen subiendo en los próximos trimestres. En general, las perspectivas para el mercado inmobiliario de Fráncfort son positivas, con una oferta limitada que respalda tanto los precios como los alquileres.

Madrid

Los alquileres ajustados a la inflación aumentaron alrededor de un 10% en el último año, impulsados por la fuerte creación de nuevos hogares y el limitado ritmo de construcción de vivienda nueva. Los precios de la vivienda subieron aún más —casi un 15% en términos reales— respaldados por la demanda de inversores extranjeros. Para abordar la reducción de la asequibilidad, España eliminó la opción de obtención de “Golden visa” a través de inversión inmobiliaria y está endureciendo el control de los alquileres. La caída de los tipos hipotecarios debería apoyar la demanda local, pero es probable que el crecimiento de los precios se desacelere en los próximos trimestres.

Foto cedidaGuillermo Zamarripa, presidente de Amafore y la FIAP

Considerando el amplio espectro de características y variables que dan forma a los sistemas de pensiones a lo largo del continente, hay algunas tendencias que se dibujan en el panorama. Esa es la visión que entrega Guillermo Zamarripa, presidente de la Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore) y presidente de la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), quien destaca que, dentro de la heterogeneidad de los sistemas previsionales y reformas que están en curso, los sistemas mixtos están primando a nivel mundial.

Desde su posición de líder de la gremial internacional que agrupa a las asociaciones de gestoras de fondos de pensiones de Chile, Colombia, Costa Rica, El Salvador, México, Perú, República Dominicana y Uruguay –junto con los de España y Kazajstán–, Zamarripa ve un debate público en torno a las pensiones que se ha vuelto más balanceado.

“Todo el mundo va refinando los debates”, dice el profesional en entrevista con Funds Society. Durante años, el debate estaba dominado por dos posiciones extremas: sólo capitalización individual o reparto. Desde entonces, la discusión “ha ido evolucionando”, describe, con argumentos más agudos y razones más concretas.

Si bien todavía quedan ciertas posturas de corte más ideológico en las conversaciones públicas en torno a los sistemas de pensiones, “lo que hoy está conduciendo todo es el pragmatismo”, asegura. En ese sentido, Zamarripa acota que esta postura más práctica se ha convertido en la visión “mainstream”, incluyendo grandes entidades internacionales como el Banco Interamericano de Desarrollo (BID), el Banco Mundial y la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Este fenómeno, agrega, tiene como telón de fondo temas que han generado preocupación en materia de pensiones a nivel global, como los cambios demográficos –y sus implicaciones para los mercados laborales– y el envejecimiento de la población.

En ese sentido, los modelos mixtos se han convertido en la opción preferida de varias latitudes.

Modelos mixtos y fondos generacionales

Según describe el presidente de la FIAP, el concepto de modelo mixto de financiamiento de las pensiones da cuenta de que un sistema no puede apoyarse en sólo una fuente de capitalización. Esto, acota, es especialmente relevante en países como los latinoamericanos, que tienden a tener mayores niveles de informalidad laboral.

En ese sentido, la tendencia global –incluyendo mercados desarrollados, como Estados Unidos y Europa– es combinar elementos del modelo de beneficios definidos y del de ahorro individual, adaptándose a las realidades –y dinámicas más culturales– de los mercados laborales locales.

“¿Cuál es un componente esencial? La cuenta individual. Porque el dinero del gobierno no alcanza”, indica Zamarripa.

Por el lado de los regímenes de inversión, otra tendencia que ha surgido es la adopción de fondos generacionales o Target Date Funds (TDFs), donde la gestión de la cartera va evolucionando a lo largo del período laboral de distintas generaciones de trabajadores.

Eso sí, recalca el presidente de Amafore, estos vehículos “no son una receta única”. El profesional llama a ver este esquema como un modelo operativo conceptual, cuya bajada práctica debe adaptarse a la realidad local. Por lo mismo, el líder gremial enfatiza en la importancia de la definición de benchmarks y glidepaths que estén adecuadamente diseñados.

Apertura de las carteras

Otro fenómeno que Zamarripa ha visto en la industria donde juega un rol de liderazgo es la evolución de la composición de las carteras de los fondos de pensiones. Puntualmente, ve tres grandes cambios: una apertura de los portafolios a instrumentos más riesgosos, a activos alternativos y a inversiones internacionales.

El camino clásico de un fondo de pensiones es partir invirtiendo los recursos en deuda gubernamental de su propio país e ir abriendo progresivamente las carteras. La renta fija local, explica el presidente de FIAP, es sólo una “capa” de la cartera.

“Lo que estamos haciendo es construir esas capas adicionales, por eso la gran tendencia es consistente con ampliar”, acota, agregando que “el mundo cambia y los mercados cambian”.

En ese sentido, para Zamarripa, los límites de inversión juegan un rol crucial. “El regulador ha ido abriendo esas fronteras y límites”, permitiendo a las gestoras diversificar sus carteras. Así, los cambios normalmente responden a normativas que ya no calzan con la realidad de los portafolios previsionales.

“El tema no es pensarlo como restricciones que me imponen, sino en que las restricciones no generen una distorsión. Por eso se han ido ampliando a más clases de activos”, explica. En esa línea, el ejecutivo enfatiza en la importancia del diálogo público-privado, ya que facilita la discusión sobre la idoneidad de ciertos límites y sus efectos en las pensiones finales.

Foto cedidaDan Larkin, Investment Product Manager y Senior Specialist de Strategy, Product, Marketing, Communications de Vanguard (iqz), y Daniel Derzavich, Head of Business Development para Centroamérica y Sudamérica ex Brasil de la firma

La gestora internacional Vanguard está calentando los motores para tomar el podio durante el II Funds Society Investment Summit en Chile, que se celebrará esta semana en el Hotel Las Majadas de Pirque. En esta ocasión, la firma se enfocará en los encantos de la renta fija de mercados emergente.

El evento, agendado para el 13 de noviembre, contará con la presencia de Dan Larkin y Daniel Derzavich, en representación de la gestora. Allí, presentarán “el caso estratégico para el crédito de mercados emergentes”, según lo describen.

La visión de la gestora es que los bonos emergentes en moneda dura ofrecen una interesante combinación de rendimiento, diversificación y retorno total potencial. La sesión, adelantan desde Vanguard, explorará los méritos de la clase de activos, incluyendo su rol dentro de la construcción de portafolio y los perfiles de retorno ajustado al riesgo.

En esa línea, la estrategia que destacarán es Emerging Market Bond Fund, un vehículo de gestión activa que “ejemplifica los beneficios de la clase de activos a través de una exposición disciplinada, una gestión de riesgos robusta y un track record de desempeños fuertes y consistentes”.

El ejecutivo a cargo de la charla será Dan Larkin, Investment Product Manager y Senior Specialist de Strategy, Product, Marketing, Communications de Vanguard. El profesional llegó a la gestora en 2016 a través del Vanguard Portfolio Review Department, cumpliendo una variedad de funciones relacionadas con la línea de productos de renta fija. Anteriormente, trabajó en Nationwide Financial y Barclays Capital.

Además, lo acompañará Daniel Derzavich, el Head of Business Development para Centroamérica y Sudamérica ex Brasil de la gestora. La experiencia del ejecutivo en el desarrollo del negocio de ventas de trading a institucionales, durante casi 15 años en Bank of America Merrill Lynch México lo llevó a liderar la expansión del área al resto de América Latina. Posteriormente, en 2021, Derzavich fue reclutado por Vanguard para la cobertura de los clientes sudamericanos, siendo ascendido a su actual cargo este año.