España, potencia en ETFs: 2,6 millones de inversores y fuerte tracción entre los menores de 35

| Por Elsa Martin | 0 Comentarios

Los nuevos resultados de la tercera edición del estudio People & Money de BlackRock, elaborado en colaboración con YouGov, revelan que el deseo de obtener una mayor rentabilidad que el ahorro en efectivo y el interés por tener un mayor control sobre el futuro financiero son los principales motivos que impulsan a los europeos a empezar a invertir.

El estudio analiza las motivaciones y comportamientos financieros de más de 40.000 personas en 15 países europeos y muestra que la tenencia de ETFs ha aumentado un 69 % en Europa desde 2022.

En España, el 37% de los inversores afirma haber comenzado a invertir tras darse cuenta de que podía hacer crecer su dinero de forma más eficaz que manteniéndolo en efectivo. Este hallazgo refleja un cambio en la mentalidad de los ahorradores, que buscan construir una mayor seguridad financiera a largo plazo.

Entre los diferentes grupos de edad, los millennials más jóvenes (de 25 a 34 años) son los más propensos a citar el ánimo de amigos y familiares (29%), seguidos de la facilidad para invertir a través del móvil (24%). Ambas motivaciones los diferencian claramente de los inversores de 35 años o más.

Por su parte, la motivación de Generación Z (18-24 años) y millennials está muy vinculada al “miedo a perderse algo” (FOMO): alrededor de un tercio (30%) asegura haber empezado a invertir al ver cómo otros aumentaban su patrimonio, frente al 19% de los mayores de 35 años.

Timo Toenges, responsable del canal digital para el negocio de Wealth en EMEA de BlackRock, señala: “Casi cuatro de cada diez inversores españoles decidieron invertir tras darse cuenta de que sus ahorros en efectivo no les ofrecían la mejor rentabilidad, y más de una cuarta parte lo hace para tener un mayor control sobre su futuro financiero. Esto refleja una creciente conciencia de que invertir es una herramienta clave para alcanzar la seguridad financiera a largo plazo. Sin embargo, todavía existen 14 billones de euros en depósitos en efectivo en los hogares europeos. Estos resultados ponen de relieve el enorme potencial que tienen las personas para sacar más partido a su dinero».

La próxima ola de crecimiento de los ETFs

El estudio muestra que los ETFs han registrado un aumento de popularidad sin precedentes, con una tasa de crecimiento anualizada del 19% desde 2022, y se han consolidado como el tercer vehículo de inversión más utilizado en Europa. En la actualidad, hay 32,8 millones de inversores en ETFs en todo el continente, lo que supone un incremento de más de 13 millones desde el lanzamiento del estudio BlackRock People & Money en 2022.

En España, el número de inversores en ETFs asciende a 2,6 millones, lo que representa un crecimiento del 169% desde 2022, situando al país —junto con Francia— como el segundo mercado más grande de Europa.

El aumento ha sido especialmente intenso entre los inversores más jóvenes, con un crecimiento del 92% desde 2024, lo que pone de relieve el atractivo que estos productos tienen entre las nuevas generaciones. De hecho, más de uno de cada tres inversores españoles en ETFs tiene menos de 35 años (36%).

Pese a este avance, el conocimiento sobre los ETFs sigue siendo limitado: más de la mitad (51%) de los adultos españoles nunca ha oído hablar de ellos, y otro 23% los conoce de nombre pero no sabe en qué consisten, lo que evidencia la necesidad de seguir fomentando la educación financiera.

De cara al futuro, 2,1 millones de personas en España afirman que es probable que inviertan en ETFs durante los próximos 12 meses. Se prevé que 1,2 millones de ellas lo hagan por primera vez, lo que supone un incremento del 46% respecto a la base actual de inversores. Entre este grupo, el 63% tiene menos de 44 años, reforzando el cambio generacional que ya está en marcha.

Cabe destacar que España es uno de los cinco mercados —junto con Alemania, Francia, Italia y el Reino Unido— que se prevé representen el 77% del crecimiento europeo de nuevos inversores en ETFs en el próximo año.

Timo Toenges añade: “La investigación muestra que los ETFs se están convirtiendo rápidamente en el producto de inversión preferido por las generaciones más jóvenes. Su simplicidad, bajo coste y accesibilidad los hacen ideales para los nuevos inversores, especialmente aquellos que se sienten motivados al ver cómo otros aumentan su patrimonio. Para ayudarles a invertir con confianza, es esencial combinar esta facilidad de acceso con una formación clara y práctica sobre riesgo y rentabilidad«.

Atractivo y preferencias de los ETFs

A la hora de elegir ETFs, los inversores españoles valoran principalmente la diversificación (33%), su potencial para obtener mejores rendimientos que las cuentas de ahorro en efectivo (31%) y la posibilidad de invertir pequeñas cantidades de forma periódica (31%).

Los jóvenes de entre 18 y 34 años son más propensos a seguir la recomendación de una empresa o marca: el 11% menciona este motivo, frente al 3% de los mayores de 35 años.

En cuanto a los productos preferidos, los ETFs de renta variable siguen siendo la opción más elegida (47%) para los próximos 12 meses. Los inversores más jóvenes muestran un interés relativamente mayor por los ETFs o ETPs de criptomonedas, efectivo y activos monetarios, en comparación con las generaciones más adultas.

Por tipo de exposición, el 66% de los futuros inversores en ETFs se inclina hacia inversiones en mercados europeos.

Además, el 37% de los adultos se muestra interesado en planes de inversión periódica con ETFs, que permiten invertir pequeñas cantidades mensualmente, y el 36% planea realizar inversiones basadas en objetivos en los próximos dos años.

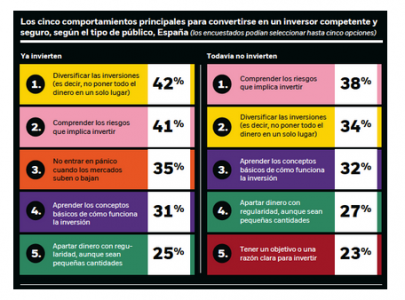

Los principales comportamientos de un inversor exitoso

Más de cuatro de cada 10 inversores españoles (42%) dan prioridad a la diversificación de sus inversiones cuando se les pregunta por los comportamientos clave para convertirse en un inversor seguro y competente.

El 41% señala la comprensión de los riesgos que conlleva, seguido de mantener la calma ante la volatilidad de los mercados (35%). Entre los no inversores, las prioridades son similares: comprensión del riesgo (38%) y la diversificación de sus inversiones (34%).

Javier García Díaz, responsable de Ventas para BlackRock en Iberia, explica: “Sabemos que la creación de riqueza se basa en la constancia, no en intentar predecir el comportamiento del mercado. Convertir la inversión en un hábito regular, incluso con pequeñas cantidades, es una de las formas más eficaces de alcanzar el bienestar financiero a largo plazo. Nuestra investigación demuestra que los ETFs están abriendo la puerta a millones de nuevos inversores, incluso a quienes empiezan con pocos recursos. Cada vez son más las personas que optan por planes de inversión con ETFs por su simplicidad y flexibilidad, y nunca ha sido tan fácil dar el primer paso hacia la seguridad financiera a largo plazo».

El informe también identifica los cinco hábitos principales de los inversores de éxito en España: