Expansión desinflacionaria en marcha

| Por Romina López | 0 Comentarios

El arranque de 2026 confirma la resiliencia del ciclo económico pese al ruido geopolítico (Groenlandia, Irán, Venezuela), y también el político (independencia de la Fed, ICE y posible shutdown).

Lejos de deteriorarse, el escenario central se consolida como una expansión desinflacionaria muy similar a la de 1995-1999. La transmisión retardada de los tres recortes de tipos de la Fed en el último trimestre de 2025 empieza a manifestarse, justo cuando el impulso fiscal (OBBBA, cheques, devolución de impuestos y estímulos en Japón y Alemania) deja de ser un lastre y pasa a convertirse en viento de cola para la actividad cíclica.

Política monetaria: Powell se apoya en los precios

La primera reunión de la Fed en 2026 fue ampliamente anticipada por el mercado. Powell ofreció una visión más constructiva sobre el crecimiento y el mercado laboral. Aunque su valoración podría leerse como ligeramente hawkish, el tono general fue dovish. El foco del discurso se desplazó desde el mercado laboral hacia la dinámica de precios.

Powell apuntó que el exceso de inflación reciente se explica principalmente por los aranceles, aportando hasta medio punto porcentual al coste de vida, y que, sin ellos, el core PCE ya estaría apenas por encima del 2%.

El mensaje fue claro: el sesgo es hacia una futura bajada de tipos, aunque el listón para actuar sigue alto. Las condiciones actuales justifican mantener los tipos estables durante un tiempo, con el mercado ya sin esperar un recorte antes de junio.

Sucesión en la Fed: riesgo de giro hawkish

Finalmente, el sucesor designado de Powell ha sido este viernes Kevin Warsh, exgobernador entre 2006 y 2011 y conocido por su visión crítica sobre la política monetaria expansiva. Warsh se ha opuesto a programas de QE posteriores al inicial post-subprime, argumentando que distorsionan los mercados, alimentan la inflación y politizan la Fed.

Su enfoque conservador y su preferencia por una política monetaria ortodoxa basada en disciplina de precios, balance reducido y escasa intervención preocupan a los inversores. Su visión cuestiona incluso decisiones recientes como el recorte de 50 puntos básicos en septiembre, que considera políticamente motivado. Por eso su nombramiento podría tensionar el equilibrio actual entre crecimiento y estabilidad financiera y favorecer al dólar.

Inflación, productividad y dinámica del dólar

La dinámica desinflacionaria continúa. El crecimiento de la productividad supera al del PIB, reduciendo la presión salarial. El precio del crudo acompaña y los alquileres se moderan, mientras que el efecto de los aranceles sobre el IPC debería disiparse en los próximos meses.

A pesar de esta evolución macro favorable, la caída reciente del dólar, coincidente con un rally en activos reales como oro, plata y cobre, parece responder más a una narrativa de pérdida de credibilidad monetaria que a fundamentales.

El secretario del Tesoro, Scott Bessent, defendió públicamente una política de “dólar fuerte”, lo que ayudó a estabilizar el cruce EUR/USD tras una sobreventa técnica. Sin embargo, el diferencial de tipos Estados Unidos-Eurozona sugiere que una prima de riesgo político está presionando al cruce, acercándolo a niveles de abril 2025.

Resultados y sentimiento de mercado: software en el punto de mira

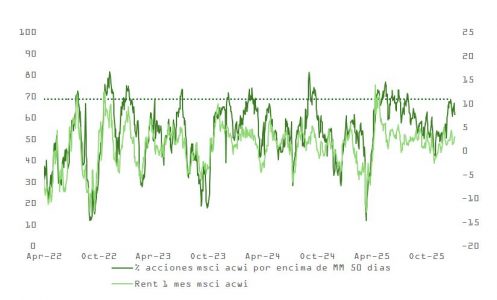

La publicación de resultados del sector software evidencia una capitulación técnica. Compañías como MSFT, NOW o SAP han sufrido caídas notables. Y no se trata de una cuestión de malos resultados, sino de no justificar las valoraciones previas. A esto se suman los temores sobre cómo soluciones de IA como Anthropic Cowork podrían desintermediar a grandes proveedores SaaS, amenazando el modelo tradicional de licencias por usuario.

La sobreventa es clara. Pero el sentimiento y el daño técnico necesitarán tiempo para revertirse. La clave estará en próximos datos de NRR (Net Revenue Retention), cRPO y guías empresariales. El mercado espera que las renovaciones y la organización del flujo de trabajo muestren que la IA aún no tiene un impacto estructural negativo. Los resultados de Workday del 25 de febrero pueden ser el catalizador para revertir esta narrativa.

Circularidad en el ecosistema IA: ¿se inflan las rondas?

Otro frente de preocupación proviene del lado de la financiación. Las informaciones sobre una potencial ronda de 100.000 millones de dólares en OpenAI, supuestamente respaldada por sus propios socios (Nvidia, Amazon), reactivaron temores sobre una excesiva circularidad en el ecosistema IA. La percepción de que el capital gira dentro de un círculo cerrado de beneficiarios mina la credibilidad de los modelos de crecimiento proyectados.

Inversión en IA: persistencia y barreras

Pese a los temores, la inversión en IA no se detiene. El foco se ha desplazado hacia modelos cerrados con acceso a datos de usuario y capacidades de razonamiento, lo que podría construir barreras de entrada duraderas.

Aunque el mercado exige ahora resultados concretos, el potencial disruptivo y las oportunidades de monetización siguen justificando el despliegue de capital. En 2026, el CapEx asociado a IA seguirá siendo un componente clave del crecimiento empresarial.

En conclusión, a pesar de la volatilidad y los riesgos políticos, el trasfondo macroeconómico sigue siendo constructivo. La combinación de crecimiento robusto, desinflación y prudencia monetaria favorece la exposición a riesgo. No obstante, la rotación sectorial, el seguimiento de la narrativa de IA y la lectura de la política monetaria post-Powell serán claves para la construcción táctica de carteras durante el primer semestre de 2026. A corto plazo también hay señales técnicas que merece la pena monitorear con atención.