Insigneo informó la incorporación a sus filas de The Americas Financial Group, un nuevo equipo formado por José Cabrera Sr., junto con José Cabrera Jr. y Kristina Cabrera, ex miembros de The Americas Group de Raymond James.

“El lanzamiento de su proyecto independiente bajo la plataforma de Insigneo marca un movimiento clave en el panorama de la gestión patrimonial internacional”, señaló la firma en un comunicado.

Con más de 30 años de experiencia asesorando a individuos e instituciones de ultra alto patrimonio en la región anglófona del Caribe, el equipo ha construido un legado basado en la confianza, la integridad y relaciones profundas con sus clientes, informó Insigneo. Antes de su paso por Raymond James, el trío desarrolló sus carreras en otras firmas líderes del sector, como Smith Barney y Morgan Stanley.

“Este paso representa tanto una continuación como una transformación de nuestro legado”, dijo José Cabrera Sr., nuevo Managing Director y fundador de The Americas Financial Group en Insigneo. “Estamos entusiasmados de iniciar este nuevo capítulo y esperamos profundizar nuestras relaciones con los clientes a través de las capacidades globales y la plataforma integral de Insigneo”, agregó José Cabrera Jr., ahora Executive Director en Insigneo.

El equipo aprovechará la infraestructura de Insigneo y sus relaciones de custodia con BNY Pershing y Goldman Sachs para ampliar su alcance y continuar ofreciendo soluciones de gestión patrimonial aún más completas. El modelo de arquitectura abierta de la firma brinda acceso a una amplia gama de productos y servicios diseñados tanto para individuos de alto patrimonio como para instituciones.

“Estamos muy entusiasmados de dar la bienvenida al equipo de The Americas Financial Group”, afirmó José Salazar, Market Head en Insigneo. “Aportan una profunda experiencia, conocimiento regional y sólidas relaciones con clientes que se alinean perfectamente con nuestra cultura y estrategia de crecimiento a largo plazo. Su incorporación refuerza nuestro compromiso de expandir y fortalecer nuestra presencia en mercados internacionales clave”, añadió.

El nuevo emprendimiento consolida la posición de Insigneo como líder del mercado en atraer equipos de gestión patrimonial de alto nivel y trayectoria sólida, que buscan una plataforma con verdadero alcance global.

Según un reciente estudio de Forbes, el peso de los grandes patrimonios en España continúa en manos de generaciones que superan los 70 y 80 años pero el mapa empieza ya a dar señales de cambio y el relevo generacional se perfila como uno de los elementos más determinantes de la economía española en las próximas décadas. Una realidad inminente, pues el 63,9% del patrimonio total está concentrado en personas mayores de 74 años, y eso es algo que tienen muy presente los asesores financieros de nuestro país.

Entre los factores de ese rejuvenecimiento patrimonial están las herencias y donaciones, pero también la inmigración y el aumento de peso en la economía de sectores más ligados a la tecnología y a nuevas actividades económicas. «Los propietarios de grandes patrimonios en España se renuevan, desde una elevada/elevadísima edad a bastante más jóvenes y el motivo principal son las herencias y donaciones», explica Guillermo Santos, socio de iCapital, que añade otros motivos de rejuvenecimiento: la llegada de inversores latinoamericanos y el avance de profesionales y emprendedores ligados al deporte y a la tecnología.

“El gran patrimonio en España está envejecido, y los datos lo confirman: la edad media suele situarse entre 60 y 70 años”, reconoce Ana Fernández, fundadora de AFS Finance, agente de Orienta Capital. En parte, considera que la llegada de patrimonios latinoamericanos está rejuveneciendo el sector pero con un impacto limitado: “Muchos HNWI (High Net Worth Individuals) latinoamericanos se instalan en España por seguridad jurídica, movilidad o razones familiares. Suelen tener entre 40 y 55 años, lo que baja ligeramente la media, pero no cambia la estructura general, que sigue siendo predominantemente sénior”, matiza. Por ello, el relevo generacional está sobre la mesa: “En España, más del 65% del patrimonio está en manos de personas mayores de 60 años. En la próxima década se producirá la mayor transferencia de riqueza de la historia moderna del país», asegura.

Un movimiento que ya se va notando poco a poco en los perfiles, cada vez más amplios, de los clientes de los grandes patrimonios: «La realidad es que vemos bastantes perfiles entre 30 y 50 años entre ellos. También es habitual que las siguientes generaciones empiecen a involucrarse en el patrimonio familiar con tiempo suficiente antes de la salida de la generación anterior y eso proporciona un perfil más amplio de edades», explica Pablo Uriarte, socio de Abante.

A nivel global también ocurre: «Se estima que en las próximas dos décadas 124 billones de dólares cambiarán de manos. Se conoce como la Gran Transferencia de Riqueza, la mayor de la historia. El 20% provendrá de la «Generación Silenciosa» –nacida entre 1925 y 1945 en tiempos de la Gran Depresión y la Segunda Guerra Mundial, con aparente atrincheramiento para expresar abiertamente sus opiniones y valores de estabilidad, responsabilidad y prudencia-. Otro 80% provendrá de la numerosa generación de baby boomers -nacidos entre 1946 y 1965-, que, priorizando la seguridad financiera, se enfocan en preservar la riqueza, especialmente a medida que se acercan a la jubilación», explica Honora Ducatillon, directora de orientación familiar en Pictet Wealth Management.

Pero la mayor parte de esta transferencia, dice, «provendrá de empresas familiares, motores del tejido económico europeo –especialmente en España, donde hay 1,1 millones de empresas de este tipo-. Además, en España los individuos de alto patrimonio neto (100 Forbes) efectivamente se concentran en personas mayores de 74 años. En todo caso, el cambio en la población debido al envejecimiento es estructural». En su opinión, la riqueza latinoamericana en España está básicamente relacionada con el sector inmobiliario y «probablemente no rejuvenezca el segmento de las personas adineradas del país».

Cercanía, dedicación, servicios especializados, formación… y ocio

Por ello, para las entidades financieras y de asesoramiento, el reto está sobre la mesa y deben reaccionar con formación y especialización. No solo deben dotarse de profesionales más preparados técnicamente, como lo suelen estar este tipo de clientes, sino además de ampliar el abanico de servicios con especialistas en fiscalidad y en materia inmobiliaria y corporate, defiende Santos.

Para dar servicio a los herederos, apunta algunas recetas, como la cercanía y la oferta de servicios especializados, además de un componente de ocio con mucha relevancia: «Lo primero es darles máxima cercanía, dado que suelen estar bastante perdidos, y darles una confianza que en entidades más despersonalizadas y generalistas no encuentran». Además, considera clave ofrecerles «servicios especializados», en áreas como fiscalidad, asesoramiento inmobiliario o corporate, que tradicionalmente se ofrecen al más alto nivel. «Finalmente, el componente de regalos y ocio tiene mucha más relevancia que con sus ancestros», defiende, pues, en su opinión, «invitarles al back stage y zona VIP de un concierto suma más que una cesta en Navidad».

En iCapital cuentan con estos servicios especializados y forman específicamente a los asesores para la sucesión. «En todos los casos de sucesión en un patrimonio, el asesor que lleva el cliente cuenta con uno o dos socios de iCapital para apoyarle, coordinar con los otros departamentos y dotar a la relación del máximo nivel profesional y, si es posible, humano», añade.

«Siempre ha habido relevos generacionales y es una carrera de largo recorrido. El camino es tratar y cuidar a las diferentes generaciones en aquellos momentos que lo necesitan, y para aquellas cosas que necesitan», añade Cristóbal Amorós Arbaiza, responsable del multi family office Amorós Arbaiza. En su opinión, cuidar de la relación familiar en sentido amplio es lo que ayuda y favorece la continuidad de la relación cliente despacho: «Esta tarea requiere de muchas dosis de sociología y paciencia, y a veces te aboca a enfrentamientos. En ocasiones se puede producir un choque entre los futuros herederos y los asesores, porque puede haber conflicto de intereses dentro de la familia», advierte, como reto. En su opinión, la relación con cada cliente es un mundo, y algo único y particular que requiere mucha atención y dedicación: «Esta es la mejor fórmula para ganarse su confianza, que es la base de todo», añade.

En Abante creen que la clave es dar servicios específicos y adaptados a las necesidades de cada miembro de la familia: «Desde Abante asesoramos a las familias y su patrimonio, así como a los ejecutivos familiares que toman decisiones en la misma. La experiencia prestando simultáneamente servicios de asesoramiento patrimonial a cada miembro por separado nos permite ofrecer soluciones globales a la familia, en su conjunto, y a cada miembro de la unidad familiar involucrado en el proceso. Las diferentes realidades de cada uno de ellos (porcentaje de propiedad, edad, situación patrimonial, formación, objetivos vitales, etc.) suelen exigir soluciones específicas adaptadas a cada situación que harían que trabajar de otro modo no generara la misma alineación familiar de intereses», explica Uriarte.

Abante ha elaborado un proceso propio para acompañar a las familias en la definición de su Plan estratégico familiar, en el que se busca determinar la visión, misión y valores del patrimonio común, así como la estructura y el gobierno del family office. Paralelamente, se trabaja en el establecimiento de unas políticas de inversión globales que sean coherentes con todos estos objetivos. “Es un proceso que permite guiar las actuaciones de los responsables del Grupo Familiar en el tiempo. Nuestra vocación es la de permanecer a largo plazo y ofrecer un acompañamiento continuo a nuestros clientes. Saber ganarnos su confianza y poner a su disposición todas las capacidades de Abante son elementos clave para el éxito de nuestra relación con ellos”, añade el experto.

Para Ana Fernández, el reto del relevo generacional implica anticiparse a los desafíos y tener profesionales que afronten la situación, que supondrá transmisión de empresas familiares, traspaso de carteras financieras, relevo del patrimonio inmobiliario y sobre todo, cambios en el órgano de toma de decisiones familiar.

“En AFS Finance, consideramos que la sucesión es un proceso emocional y técnico a la vez. Por ello, ofrecemos servicios de consultoría patrimonial familiar, y servicios de asesoría externa en los Consejos de Familia”, explica. Sus servicios incluyen protocolos de Wealth Transfer (mapeo de los herederos, diseño del “viaje del heredero”, planificación fiscal previa al fallecimiento, preparación del gobierno familiar y preparación de protocolo familiar), reuniones multigeneracionales (para integrar a padres, hijos y nietos), educación financiera (para formar a todos en productos y servicios de inversión, gestión de riesgos, gestión de liquidez y créditos, estructuras societarias y servicios legales y fiscales).

«Una transferencia no planificada de la riqueza puede generar confusión, conflicto y pérdida de valor. Se debe preparar una estructura de gobernanza para la transición generacional. Además, según varios estudios, las nuevas generaciones, además de educación financiera y habilidades digitales, deben adquirir habilidades blandas, relacionadas con liderazgo y pensamiento estratégico, innovación y emprendimiento, inversión responsable y filantropía. En este sentido, en Pictet Wealth Management ofrecemos programas de formación estructurados para jóvenes. De hecho, consideramos que la gestión patrimonial es un proceso educativo que puede durar años, estimulando el diálogo intergeneracional sobre la custodia y desarrollo del patrimonio familiar», añade Ducatillon.

«En cualquier caso, la nueva generación es más consciente que nunca de los desafíos globales de la sociedad y cómo se aplican a sus inversiones. Consideran que los enfoques tradicionales para resolver los males del mundo han fracasado y exigen mayor profesionalización en un mundo más transparente. En este sentido, proporcionamos un enfoque estructurado para ofrecer a los jóvenes la oportunidad de descubrir el poder positivo de la riqueza desde una edad temprana». En cuanto a digitalización y nuevas tecnologías, en Pictet WM han adoptado «herramientas de gestión de relaciones basadas en IA, experiencias multicanal y en tiempo real. PictetConnect, nuestra plataforma de en línea, ofrece a los gestores de inversiones y a los clientes acceso personalizado las 24 horas del día desde cualquier dispositivo en Internet, incluso calificaciones ASG de sus carteras».

Digitalización e impacto

A la hora de actuar, Fernández lo tiene claro: “En primer lugar, hay que conocer bien cómo son las nuevas generaciones: los jóvenes no aceptan el modelo bancario tradicional, no quieren “productos”, quieren explicaciones, accesibilidad y propósito. Son más globales y digitales, y tienen menor tolerancia a procesos lentos o burocrático”, explica.

En segundo lugar, cree que hay que conocer qué herramientas son más eficientes y necesarias para que se produzca conexión y relación duradera. “En mi opinión, las resumiría en tres verticales: herramientas digitales que permitan acceso móvil (app), reportes visuales e interactivos, simuladores, y alertas inteligentes; servicio cercano, más enfocado en sus necesidades globales, con herramientas de coaching financiero, accesible por videollamadas, WhatsApp, o canales ágiles; y propuestas de valor centradas en impacto, como inversiones sostenibles, temáticas, con propósito social o filantropía estructurada”, explica.

En relación a la tecnología, aunque pueda pensarse que ésta ganará peso en la relación con el cliente más joven frente al factor humano, los expertos lo matizan. «Lo humano no perderá protagonismo, al menos para los grandes patrimonios, más bien al contrario», dice Santos. En iCapital, añade, contar con unidades centradas en algunos colectivos son armas que ayudan mucho: «El Latam Desk, la unidad de instituciones religiosas o el iCorporate para valoraciones y asesoramiento en operaciones corporativas son hoy claves en nuestra actividad y crecimiento».

En Abante, matizan también el papel de la tecnología: «Creemos que la evolución tecnológica será esencial para mejorar el servicio que podamos prestar a todos los clientes y estamos invirtiendo de manera decidida en ello. Sin embargo, creo personalmente que las mejoras que obtengamos solo servirán para reforzar la importancia de la relación personal entre el asesor y los clientes. En esencia, creemos que la tecnología tendrá mayor valor cuanto mayor criterio tenga el equipo y, en ese sentido, lo reforzará, nunca lo sustituirá».

Transferencia hacia las mujeres

En Pictet WM señalan un último dato: la transferencia de riqueza no solo se produce entre generaciones sino también entre géneros. «La Gran Transferencia de Riqueza se llevará a cabo en los próximos 20 años –se espera que se transmita a la nueva generación hasta 2045-«, dice Ducatillon. El caso es que se espera que el 56% de esta riqueza total se transfiera a las mujeres, que pueden tener objetivos, estilos y prioridades de inversión considerablemente diferentes a los hombres y mayor esperanza de vida. Se trata de los cónyuges, a menudo esposas más jóvenes que sus maridos, todavía de la generación baby boomer y sus hijas, que probablemente tengan entre 50 y 60 años cuando sus padres fallezcan, añade Ducatillon. Algo que también deben considerar los asesores en sus servicios de sucesión.

Andbank Wealth Management, gestora de fondos del Grupo Andbank, ha lanzado el fondo Return Stacked Apex FIL, la nueva estrategia de inversión gestionada por Rafael Ortega Salvador dentro del marco de Return Stacked Portfolios, un proyecto de la gestora especializado en carteras y fondos de inversión todoterreno.

Return Stacked Apex FIL representa la versión más ambiciosa del enfoque return stacked: una filosofía de inversión basada en combinar diversificación estructural y eficiencia en capital, diseñada para buscar rentabilidades superiores sin un aumento proporcional de los riesgos de invertir.

Por cada euro invertido, el fondo está diseñado para ofrecer un euro de exposición a renta variable global indexada y un euro de exposición a una cartera de activos y estrategias diversificadoras con alto potencial de retorno, con la que el gestor aspira a batir al mercado global a largo plazo.

“Apex es la culminación natural de nuestra evolución: una cartera que aprovecha el equilibrio y la resiliencia de la inversión todoterreno, pero con un objetivo claro de superar al mercado global sin depender de un solo motor de rentabilidad”, explica Rafael Ortega, gestor del fondo.

LinkedInSantiago Satrústegui, presidente de EFPA España

EFPA España, la Asociación Española de Asesores y Planificadores Financieros, ha alcanzado un acuerdo de colaboración con Swisscanto Asset Management International S.A. para fortalecer la cultura financiera en España. La gestora de inversiones con sede en Luxemburgo es una filial de Zürcher Kantonalbank (ZKB), uno de los mayores bancos de Suiza, que gestiona más de 300.000 millones de euros y cuenta con más de 150 años de historia.

Swisscanto ha abierto oficina en España este año bajo la dirección de Gonzalo Ramón-Borja Álvarez de Toledo, consolidando su estrategia de expansión en Europa, que también le ha llevado a fortalecerse en varios países europeos, como Italia o Alemania.

Gracias a la alianza, ambas organizaciones unirán esfuerzos para promover iniciativas que impulsen la formación de los profesionales del asesoramientofinanciero y fortalezcan la educaciónfinanciera entre los inversores españoles, apoyados en la dilatada experiencia de Swisscanto en la industria de la gestión de activos y en su ‘expertise’ en gestión activa y sostenible de renta fija, investment grade, híbridos corporativos y cocos, high yield, emergente, renta variable —global, local, emergente y temática— y multiactivos.

El acuerdo contempla la organización conjunta de conferencias, talleres y seminarios válidos para las recertificaciones de EFPA —EIA, EIP, EFA, EFP y EFPA ESG Advisor—, plenamente adaptados a los requerimientos que impone ESMA y la CNMV, de acuerdo con la directiva MiFID II.

En virtud de esta colaboración, Swisscanto respaldará activamente el proceso de formación continua de EFPA España, facilitando la renovación de las certificacionesprofesionales de los asesores financieros y participando en las iniciativas de la asociación.

Santiago Satrústegui, presidente de EFPA España, señala: “Desde EFPA España mantenemos el compromiso de promover la mejor formación de los profesionales del asesoramiento financiero. El desarrollo de acuerdos estratégicos con entidades como Swisscanto, reconocida por su solidez internacional y la calidad de su modelo de gestión, nos permite seguir impulsando una industria más profesional, responsable y centrada en el valor añadido para el cliente”.

Gonzalo Ramón-Borja Álvarez de Toledo, director general de Swisscanto en España, apunta: “Estamos muy satisfechos de firmar este acuerdo con EFPA España, que es un reflejo de nuestra clara apuesta por contribuir y aportar valor a este mercado además de traer ideas de inversión novedosas con volumen y track record. En Swisscanto creemos firmemente en la necesidad de promover la formación continua y reforzar la cultura financiera de los asesores financieros y de los inversores y para ello estamos encantados de poner a su disposición toda nuestra experiencia y talento”.

Con este acuerdo, EFPA España suma ya 79 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales.

La asociación, que agrupa a más de 36.000 asesores certificados en España y desarrolla su actividad formativa desde el año 2000, refuerza así su papel como referente en la profesionalización del asesoramiento financiero y la educación financiera en nuestro país.

TenFifty Capital, una nueva plataforma europea de préstamos para bienes raíces comerciales enfocada en el segmento de pequeño y mediano mercado, ha anunciado su lanzamiento oficial. Está liderada por su fundador y CEO, Hugh Fraser, con un equipo sénior paneuropeo que invierte en mercados clave de todo el continente y el Reino Unido.

TenFifty se lanza en alianza con Apollo, y se espera que su cartera de originación complemente la estrategia de grandes préstamos ya existente de Apollo. TenFifty se centrará en préstamos de entre 10 y 50 millones de euros, y la firma tiene como objetivo originar entre 1.000 y 2.000millonesdeeuros en préstamos durante el primer año, enfocándose en préstamos senior garantizados a un segmento de mercado de mediana capitalización que está estructuralmente desatendido.

La nueva entidad pretende aportar rapidez y certeza en la ejecución a sus prestatarios y satisfacer la creciente demanda de préstamos para adquisiciones y refinanciaciones, especialmente en un contexto en el que los prestamistas tradicionales reducen su actividad de originación.

Foto cedidaPaul Holmes, director de distribución; y Philippe Lopategui, director ejecutivo de Lumyna

Bridgewater Associates y Lumyna Investments, parte de Generali Investments, han anunciado el lanzamiento del fondo Lumyna – Bridgewater Absolute Return Fixed Income UCITS Fund (ARFI). El fondo UCITS, con sede en Luxemburgo, ofrece a los inversores la estrategia insignia de Bridgewater, Absolute Return Fixed Income Strategy, que se lanzó en marzo en el extranjero y está a punto de alcanzar los 1.000 millones de dólares en activos, en un formato de negociación diaria.

Según explica, se trata de una estrategia líquida y gestionada de forma activa, diseñada para ofrecer un alfa no correlacionado en los mercados mundiales de renta fija y divisas. Además, está diseñado para complementar las carteras institucionales gracias a su baja correlación con las clases de activos tradicionales y alternativos, y se lanza con aproximadamente 115 millones de dólares en activos.

“La experiencia y el prestigio de Lumyna convierten a esta organización en un socio ideal para Bridgewater. El nuevo fondo UCITS nos permite ofrecer nuestras capacidades a un nuevo grupo de inversores y nos ayuda a satisfacer la demanda de nuestro enfoque. Creemos que existen importantes oportunidades para generar alfa no correlacionado en los mercados de renta fija y divisas, y los rendimientos no correlacionados son especialmente valiosos para los inversores en el entorno macroeconómico actual”, comentó Seth Birnbaum, socio y director de estrategias de renta fija de Bridgewater.

“Estamos encantados de asociarnos con un gestor de la calidad y la trayectoria de Bridgewater. Este lanzamiento amplía nuestra oferta UCITS con una estrategia que no solo es muy diferenciada, sino que también se adapta bien al entorno macroeconómico actual. La estrategia ARFI está diseñada para utilizar las capacidades globales de renta fija y divisas de Bridgewater con el fin de generar rentabilidades atractivas superiores al efectivo que estén poco correlacionadas con los mercados y otras estrategias de inversión”, comentó Philippe Lopategui, director ejecutivo de Lumyna.

Por su parte, Paul Holmes, director de distribución de Lumyna, comentó: “Los inversores se centran cada vez más en crear carteras que puedan resistir y beneficiarse de una gama más amplia de condiciones de mercado. Al posicionarse tácticamente en largo, corto y neutral al mercado a lo largo de un ciclo económico-mercado, se espera que los rendimientos excedentes de ARFI sean independientes del nivel y los cambios en los rendimientos y los diferenciales de crédito. En el entorno actual de mayor incertidumbre geopolítica y económica, la diversificación y las fuentes líquidas de alfa de renta fija fiable son valiosas y poco comunes”.

El fondo se basa en los 30 años de trayectoria de Bridgewater en la generación de alfa de renta fija y divisas en una amplia gama de entornos macroeconómicos. Aplica el proceso de inversión fundamental, sistemático y diversificado de la empresa, que incluye investigación macroeconómica y análisis de datos en tiempo real para identificar ineficiencias en los mercados.

Foto cedidaDavinia Trujillo y Marta Puig, nuevas incorporaciones en Arquia Banca

Arquia Banca, entidad especializada en servicios financieros para perfiles profesionales, ha realizado dos nuevas incorporaciones para reforzar los equipos de banca privada de Barcelona y Lleida, así como de Canarias, en el marco de la estrategia de crecimiento fijada en su Plan Estratégico 2023-2026.

Marta Puig, licenciada en Administración y Dirección de empresas por la Universidad Autónoma de Barcelona, con un postgrado experto en ahorro y un Máster en Inteligencia Artificial aplicada a mercados financieros, cuenta con una amplia experiencia en el sector financiero de más de 18 años, aportando al equipo de Arquia un enfoque integral gracias a sus conocimientos en mercados financieros, capital riesgo y análisis de datos.

Al inicio de su carrera colaboró con BBVA durante más de 10 años como asesora de banca privada, posteriormente trabajó en Diverinvest donde empezó cómo responsable en la gestión de una cartera de clientes y responsable de relaciones institucionales. En el año 2022 fichó como directora patrimonial en GCV Gaesco, y dos años después se incorporó a Talenta Gestión SGIIC hasta su llegada a Arquia Banca.

Por otra parte, Davinia Trujillo se incorpora al equipo de Arquia Banca para reforzar el segmento de banca privada en Canarias. Trujillo cuenta con una trayectoria de casi 20 años en el sector, vinculada a Banco Santander. En el año 2017pasó a ser responsable de recursos, liderando toda la red de oficinas de la provincia de Santa Cruz de Tenerife, y finalmente hace cuatro años se centró en el segmento de banca privada.

Expertos en gestión patrimonial

El objetivo del equipo de Banca Privada de Arquia Banca es estar cerca de los clientes, conocer sus necesidades y objetivos y ofrecer el mejor acompañamiento en la gestión de patrimonios. Arquia Banca cuenta con profesionales de primer nivel especializados en asesoramiento financiero, análisis e inversión con una excelente formación, una sólida experiencia en el mercado y un gran conocimiento del cliente y de los instrumentos financieros, planificación patrimonial y fiscalidad.

Además, respecto a las soluciones de inversión, la entidad puede ofrecer diferentes alternativas, como la gestión discrecional de carteras, asesoramiento financiero con un modelo abierto y flexible, así como productos la gestora Arquigest.

El servicio de asesoramiento patrimonial de Arquia Banca se caracteriza por su calidad, con un enfoque personalizado y exclusivo.

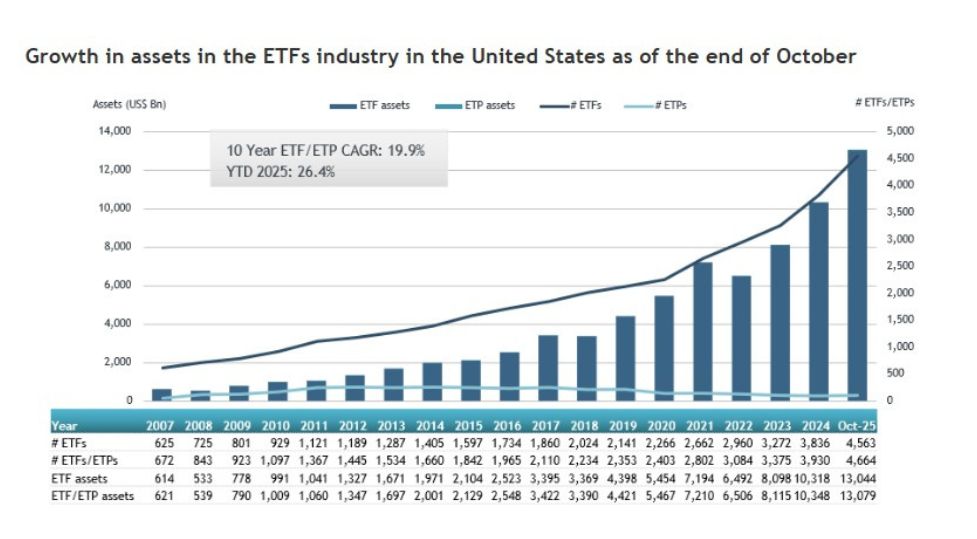

La industria de fondos cotizados en Estados Unidos continúa expandiéndose a un ritmo acelerado y volvió a registrar cifras históricas en octubre. De acuerdo con los datos publicados por ETFGI, los activos gestionados por los ETFs estadounidenses alcanzaron un nuevo máximo de 13,08 billones de dólares (trillones, en términos americanos), superando el récord previo establecido apenas un mes antes.

El impulso del mercado vino acompañado por un volumen excepcional de flujos. Durante octubre, los ETFs de EE. UU. captaron 186.190 millones de dólares en entradas netas, el mayor nivel mensual de la historia, por encima del récord anterior fijado en noviembre de 2024.

Con este resultado, los flujos acumulados en 2025 ascienden a 1,14 billones de dólares (trillones en términos americanos), también un máximo histórico y significativamente superiores a los 861.350 millones de dólares registrados en todo 2024.

El crecimiento del sector ha sido notable en lo que va del año: los activos avanzan un 26,4% desde los 10,35 billones de dólares (trillones, en términos americanos) registrados al cierre de 2024. Además, octubre marcó el 42º mes consecutivo de entradas netas, reflejando la solidez y la continua demanda de los inversores por soluciones de inversión eficientes, transparentes y de bajo costo, dijo ETFGI en su informe.

El S&P 500 subió un 2,34% en octubre, acumulando un avance del 17,52% en lo que va del año. Los mercados desarrollados excluyendo a EE. UU. subieron un 1,69% en octubre y registran un alza del 29,83% en 2025, con Corea (+18,88%) y Luxemburgo (+6,71%) liderando las ganancias mensuales.

Por su parte, los mercados emergentes crecieron un 1,71% durante octubre y acumulan una ganancia del 24,50% en lo que va del año, impulsados por el fuerte desempeño de Taiwán (+8,60%) y Hungría (+8,41%), según Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

iShares, Vanguard y State Street concetran el 72% de los activos totales

La industria de ETFs en Estados Unidos contaba con 4.664 productos y activos por 13,08 billones de dólares, ofrecidos por 439 proveedores y listados en 3 bolsas al cierre de octubre.

iShares se mantiene como el mayor proveedor de ETFs en EE. UU., con 3,88 billones de dólares en activos, lo que representa una cuota de mercado del 29,7%. Vanguard ocupa el segundo lugar con 3,75 billones de dólares (28,7%), seguido por State Street SPDR ETFs con 1,80 billones de dólares (13,7%). En conjunto, los tres principales proveedores —de un total de 439— concentran el 72,1% de los activos totales de ETFs en EE. UU., mientras que los otros 436 proveedores poseen cada uno menos del 7% de participación.

En octubre, los ETFs estadounidenses atrajeron entradas netas récord por 186,19 mil millones. Los ETFs de renta variable lideraron, con 85,50 mil millones de dólares, llevando las entradas netas acumuladas en el año a 436,75 mil millones de dólares —superando los 400,15 mil millones registrados a esta altura del año pasado—.

Por su parte, los ETFs de renta fija sumaron 32,56 mil millones de dólares en octubre, impulsando los flujos acumulados a 206,87 mil millones, por encima de los 161,31 mil millones de 2024. Los ETFs de materias primas registraron 6,04 mil millones de dólares en entradas netas, alcanzando 45,02 mil millones en el año, frente a los 3,51 mil millones del año pasado. Por otro lado, los ETFs activos captaron 62,19 mil millones de dólares en octubre, llevando los flujos acumulados a 425,41 mil millones, muy por encima de los 239,85 mil millones alcanzados en 2024.

Mutuactivos SGIIC ha firmado un contrato de prestación de servicios con Azzam Vivienda S.L.U.. En concreto, Azzam se encargará de realizar los trámites y gestiones necesarias relacionadas con Mutuafondo Vivienda Premium, FILPE, el fondo de inversión pionero recientemente lanzado por Mutuactivos SGIIC.

Mutuafondo Vivienda Premium es el primer fondo creado bajo el formato FILPE (Fondo de Inversión a Largo Plazo Europeo) que cuenta con una doble finalidad, por lo que es también diferencial en el mercado: por un lado, dotar de liquidez a personas mayores de 65 años que posean como activo su vivienda habitual, la cual podrán transmitir al fondo y seguir viviendo en ella (pasando a convertirse en habitacionistas). Por otro lado, permitirá a los inversores interesados ser partícipes de una cartera de activos inmobiliarios diversificados, en el ámbito residencial.

Servicios inmobiliarios de gestión integral

En particular, Azzam prestará servicios inmobiliarios integrales relacionados con la gestión del proyecto desde el momento inicial de compra de la vivienda hasta la posible reforma y venta. En concreto, se encargará de las siguientes funciones:

Compraventa de las viviendas: Azzam prestará sus servicios tanto a Mutuactivos como a los actuales propietarios de las viviendas. Acompañará a los vendedores en la recopilación de toda la documentación necesaria para llevar a cabo la compraventa de la vivienda y en la gestión de los trámites pertinentes.

Gestión de las viviendas: una vez realizada la venta del inmueble, Azzam acompañará a los habitacionistas en la resolución de cualquier problema que surja con las viviendas. En caso de averías o incidencias, se encargará de realizar las gestiones necesarias para llevar a cabo las reparaciones pertinentes y facilitará la información para gestionar siniestros. Además, Azzam actuará como representante del fondo de inversión en las reuniones de las comunidades de propietarios, desde el momento de la transmisión de la vivienda.

Rehabilitación y posterior venta: si fuera necesario, Azzam se encargará de gestionar las acciones pertinentes para rehabilitar las viviendas, una vez que se extinga el derecho de habitación de los vendedores. Igualmente, se encargará de la posterior venta del inmueble.

“Es un placer contar con la experiencia y profesionalidad de Azzam en el desarrollo de un proyecto pionero y único en el mercado, como es Mutuafondo Vivienda Premium, FILPE”, asegura Luis Ussía, presidente y consejero delegado de Mutuactivos.

Por su parte, Tomás Morín, director general de Azzam, afirma: “Estamos muy satisfechos de haber sido elegidos por Mutuactivos para la adjudicación de este contrato que representa un importante respaldo a nuestra trayectoria y a nuestro posicionamiento como referentes en la gestión de vivienda en España. Mutuactivos ha sido muy innovador en el desarrollo de este proyecto que destaca por su enfoque diferencial y por las ventajas que ofrece a los clientes, lo que nos hace confiar en su excelente acogida en el mercado”.

Solución para mayores de 65 años

La política de inversión del fondo de Mutuactivos consiste en la adquisición de viviendas a mayores de 65 años y que desean utilizar el ahorro acumulado en ellas sin tener que dejar su domicilio, ya que pueden continuar viviendo en ella hasta su fallecimiento, sin pago de alquiler. Para la prestación de este servicio Mutuactivos ha puesto en marcha su proyecto Viventua, dirigido precisamente al colectivo de personas mayores que puedan estar interesadas en monetizar su vivienda y obtener liquidez de forma inmediata. En colaboración con Azzam, Mutuactivos los acompañará en todos los trámites necesarios para llevar a cabo la compraventa.

Una vez efectuada la operación de compraventa, la titularidad de la vivienda pasa a Mutuafondo Vivienda Premium, FILPE. La cartera de este fondo de inversión estará compuesta por los inmuebles adquiridos, los cuales se rehabilitarán, en caso de considerarlo necesario, y se venderán, una vez que se extinga el derecho de habitación y el fondo pueda disponer de las viviendas. Se puede invertir en el fondo desde 25.000 euros.

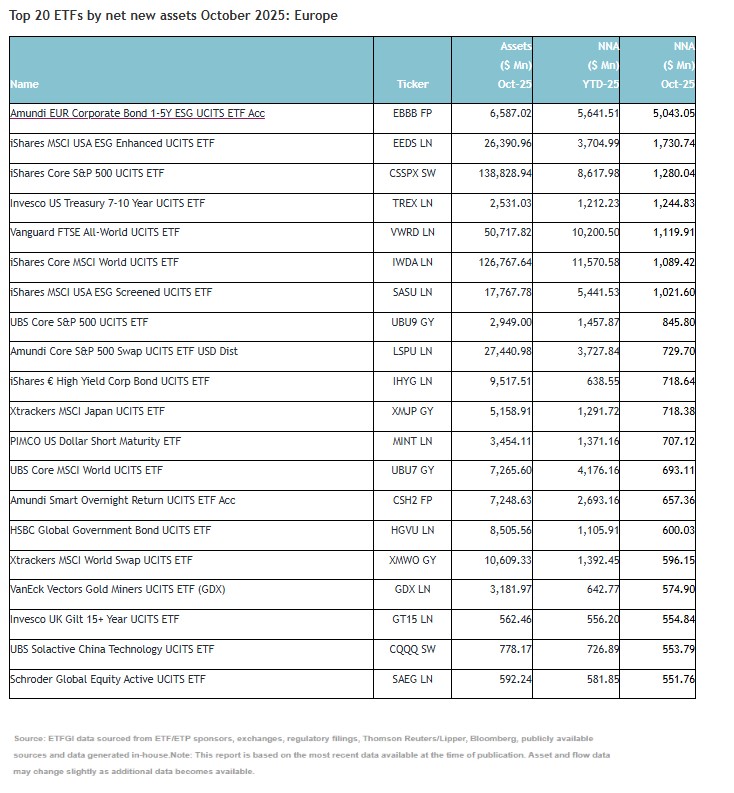

Los fuertes flujos de entradas en ETFs en Europa han impulsado el patrimonio de estos vehículos hasta los 3,11 billones de dólares, superando su récord anterior de 3,01 billones alcanzado en septiembre de este año. En lo que va de año, los activos han crecido un 36,7% en lo que va de año, desde los 2,27 billones de dólares a finales de 2024.

Según los datos publicados por ETFGI, en octubre, los ETFs europeos registraron entradas netas por 42.300 millones de dólares, elevando las entradas acumuladas en el año a 333.220 millones de dólares. “Este es el 37º mes consecutivo con entradas netas”, destacan desde la firma.

Además de los flujos de entradas, el comportamiento de los mercados también ayudaron al crecimiento del patrimonio de los ETFs. “El S&P 500 subió un 2,34% en octubre, lo que sitúa su avance acumulado en el año en un 17,52%. Los mercados desarrollados, excluyendo EE. UU., avanzaron un 1,69% en octubre y acumulan una subida del 29,83% en 2025, con Corea (18,88%) y Luxemburgo (6,71%) liderando las ganancias mensuales. Los mercados emergentes repuntaron un 1,71% en octubre y han ganado un 24,50% en lo que va de año, impulsados por los sólidos resultados de Taiwán (8,60%) y Hungría (8,41%)”, destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

Comportamiento de los flujos

Según los datos publicados, en octubre, los ETFs europeos registraron entradas netas de 42.300 millones de dólares, liderado principalmente por la renta variable, que fueron de 25.660 millones de dólares, elevando las entradas netas acumuladas en el año a 221.980 millones de dólares, muy por encima de los 144.690 millones registrados a estas alturas en 2024. Por su parte, los ETFs de renta fija añadieron 15.920 millones de dólares en octubre, llevando las entradas netas del año a 64.430 millones, frente a los 54.520 millones del año anterior.

Además, los ETFs de materias primas registraron salidas netas de 5.240 millones de dólares durante el mes, “aunque las entradas netas acumuladas en el año siguen siendo positivas, con 10.570 millones, una mejora notable frente a las salidas netas de 4.510 millones registradas en 2024”, explican desde ETFGI.

Por su parte, los ETFs activos captaron 5.060 millones de dólares en octubre, elevando las entradas del año a 32.090 millones de dólares, más del doble de los 13.240 millones registrados en el mismo periodo del año pasado.

“Las importantes entradas pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto acumularon 21.030 millones de dólares en octubre. El Amundi EUR Corporate Bond 1-5Y ESG UCITS ETF Acc (EBBB FP) registró 5.040 millones de dólares, la mayor entrada neta individual”, añaden.

Fortaleza de la industria

A finales de octubre, la industria de ETFs en Europa contaba con 3.450 productos, con 14.472 cotizaciones, 3,11 billones de dólares en activos, procedentes de 132 proveedores listados en 30 bolsas de 25 países. iShares es el mayor proveedor de ETFs en Europa, con 1,26 billones de dólares en activos, lo que representa una cuota de mercado del 40,6%. Amundi ETF ocupa el segundo lugar con 382.360 millones de dólares (12,3%), seguido por DWS Xtrackers con 326.180 millones de dólares (10,5%). En conjunto, los tres principales proveedores —de un total de 132— representan el 63,4% de los activos de ETF europeos, mientras que los otros 129 proveedores tienen cada uno menos del 8% de cuota de mercado.