La presión regulatoria sobre los procesos de AML/KYC está transformando el panorama del fundraising global. Un nuevo estudio de CSC revela que el 87% de los limited partners ha rechazado o reconsiderado compromisos de capital por preocupaciones de cumplimiento, convirtiendo estos procesos en un filtro decisivo para la inversión.

También, el 63% de los general partners afirma haber perdido inversores o reinversiones por fallas en documentos, procesos o retrasos de onboarding.

La encuesta, realizada a 200 GPs y 200 LPs en Norteamérica, Europa, Reino Unido y Asia-Pacífico, muestra que los LPs están elevando el estándar incluso antes de que las regulaciones lo exijan. El 88% prefiere managers con programas formales de AML/KYC, y 97% cree que este cumplimiento será un elemento central de la due diligence en los próximos tres años.

La inconsistencia entre jurisdicciones, la falta de supervisión independiente y los procesos manuales siguen siendo los mayores riesgos operativos. Entonces, los GPs aceleran la adopción de soluciones externas. El 91% ya externaliza parte o todo el proceso y la mayoría reporta ahorros de entre 10% y 30%. Además, un 59% planea incrementar la inversión en tecnología durante el próximo año.

“AML ha pasado de ser una tarea administrativa a un factor clave para el éxito en el fundraising,” afirmó Chalene Francis, directora ejecutiva de Fund Services en Norteamérica.

Con cambios regulatorios globales en marcha y solo un 47% de los managers sintiéndose preparados, la urgencia de estandarizar y modernizar estos procesos solo continuará creciendo.

SHL, empresa global de análisis de talento, publicó nueva investigación que revela una marcada brecha de confianza hacia la IA en la fuerza laboral estadounidense. Aunque muchos trabajadores sienten curiosidad, gran parte sigue incómoda con su papel en el entorno laboral.

El estudio muestra que el 74% cambiaría su percepción de una empresa si es entrevistado por una IA, señalando tensiones entre innovación y deshumanización. Los empleados están dispuestos a interactuar con tecnología, pero aún exigen transparencia y supervisión humana.

“La IA puede hacer que una empresa parezca innovadora o impersonal”, afirmó Sara Gutierrez, directora científica de SHL. “Los trabajadores quieren claridad sobre dónde y cómo se usa, especialmente en decisiones que afectan carreras”, agregó.

La desconfianza es evidente: solo un 27% confía plenamente en el uso responsable de la IA por parte de sus empleadores, y un 59% cree que aumenta el sesgo. Más de la mitad prefiere que personas revisen solicitudes, evaluaciones y decisiones laborales.

Aun así, los empleados están listos para adaptarse. Cerca del 50% está dispuesto a desarrollar habilidades en IA, aunque muchos dicen no saber por dónde empezar. Gutierrez señaló que este es el momento para que las empresas ofrezcan formación clara y centrada en las personas, fortaleciendo tanto la competitividad como la confianza.

La Finance Week 2025 ha arrancado con éxito su primera jornada en Barcelona, consolidándose como la plataforma de referencia del ecosistema financiero. Organizado por CMS People, el Opening Day reunió a profesionales de bancos, fintechs, servicers y proveedores tecnológicos, con el objetivo de analizar los retos que marcarán el futuro del sector, compartir conocimiento y generar nuevas conexiones estratégicas en un entorno cada vez más digital y competitivo.

La sesión inaugural incluyó una ponencia sobre cómo competir con los gigantes de la inteligencia artificial, destacando que la innovación en el sector financiero no se limita a la adopción de tecnología, sino que implica repensar modelos de negocio, culturas organizativas y estrategias para generar confianza en un contexto de cambio constante.

Estrategia, regulación y tecnología en la transformación del sector

Otro de los debates de la jornada se centró en cómo la evolución del modelo de negocio está impulsando a las organizaciones hacia estructuras más ágiles y orientadas a los datos, manteniendo al mismo tiempo la cercanía con los clientes. Este proceso está consolidando nuevos esquemas de operación omnicanal que combinan presencialidad y digitalización, con una disponibilidad continua y una identidad corporativa adaptada al entorno actual.

En este contexto se analizaron los nuevos perfiles profesionales que están emergiendo, agrupados en tres áreas: personalización, experiencia y tecnología. Los perfiles centrados en personalización utilizan datos avanzados para ajustar productos y servicios; los orientados a experiencia trabajan en optimizar la interacción con clientes y empleados; mientras que los especialistas tecnológicos gestionan infraestructuras complejas, aplicaciones móviles, canales de pago, ciberseguridad y arquitecturas que integran hardware especializado, modelos de lenguaje y nuevas aplicaciones basadas en IA. Esta combinación es clave para garantizar operaciones seguras, eficientes y escalables.

También se subrayó la importancia de competencias transversales (orientación al logro, colaboración, adaptabilidad y agilidad de aprendizaje) que permiten tomar decisiones estratégicas en un entorno de cambio permanente.

Innovación: un camino que recién empieza

A pesar de la sensación extendida de que ya está todo inventado, se puso de manifiesto que los próximos años ofrecerán un amplio margen para innovar y evolucionar. Nuevas capacidades tecnológicas (como los vehículos autónomos, los bots de atención al cliente, la robótica en movimiento cada vez más humanizada, los avances en hardware, la potencia de los modelos de lenguaje y las aplicaciones que combinan estas tecnologías) abren oportunidades para transformar procesos, repensar operaciones y construir soluciones que hace apenas unos años parecían inalcanzables. El reto, más que tecnológico, será de visión estratégica: saber cómo conectar estas piezas en modelos de negocio sostenibles y escalables.

La jornada concluyó con un cóctel y sesión de networking, reforzando el valor del encuentro como espacio para generar alianzas estratégicas, descubrir soluciones innovadoras y anticipar las tendencias que marcarán la próxima década financiera. Los participantes pudieron intercambiar experiencias, identificar oportunidades de colaboración y establecer contactos de alto nivel, consolidando la Finance Week como un punto de encuentro imprescindible para profesionales del sector.

Las próximas jornadas continuarán con el International Digital Day y la Finance Week en Madrid, donde además se presentará por primera vez el CMS TOP30 | Finance Leaders, un reconocimiento a los profesionales que están liderando la transformación real del sector financiero español. La primera jornada de la Finance Week 2025 confirma que el evento no es solo un foro profesional, sino una plataforma estratégica para posicionarse en el centro de la transformación financiera, impulsar la innovación y fortalecer el liderazgo en un mercado global cada vez más competitivo.

Novedades en el equipo de Santalucía Seguros. La entidad ha incorporado a Rita Barata-Silvério a su Departamento de Alianzas, con el cargo de responsable de Desarrollo de Negocio de Ahorro y Previsión.

Según ha podido saber Funds Society, la misión de la experta, que se unió hace dos meses a la entidad, será potenciar la estrategia comercial y los acuerdos de distribución con socios estratégicos del sector, fortaleciendo la red institucional y contribuyendo al crecimiento sostenido de las líneas de Ahorro y Previsión de la compañía.

Desde este puesto, buscará acuerdos con entidades financieras, bancas privadas, EAFs, family offices, agencias de valoes y grandes brokers, para reforzar la presencia de Santalucía en los principales canales de distribución de soluciones de inversión y planificación patrimonial.

«En este tiempo he empezado a reunirme, sentarme y escuchar a entidades financieras, EAFs, agentes, family offices y agencias de valores, con un objetivo muy claro: posicionar a Santalucía Seguros como un partner estratégico dentro del ecosistema financiero y patrimonial español, impulsando alianzas que aporten valor real a sus clientes», indica en una nota en LinkedIn.

Su misión, añade, es «conectar, comprender y construir relaciones sólidas que refuercen la distribución de nuestras soluciones de Vida y Ahorro, siempre con una visión cercana, colaborativa y de largo plazo».

Con más de 25 años de experiencia en banca, asesoramiento financiero y gestión patrimonial, según su perfil de LinkedI, Barata-Silvério ha desarrollado su carrera en entidades como SafeBrok, Novo Banco y Banco Espírito Santo, donde se especializó en el asesoramiento financiero, la gestión patrimonial y las relaciones con clientes institucionales.

Es licenciada en Derecho por la Universidad de Extremadura y la Universidade Católica Portuguesa y cuenta con un Máster en Digital Business por The Valley Business & Tech School y la Certificación MiFID II por el Instituto Español de Analistas Financieros (IEAF).

A veces, las historias de impacto social no comienzan con grandes inversiones ni titulares. Empiezan con una necesidad urgente, una comunidad vulnerable y una alianza basada en la confianza. Así nació la colaboración entre la Fundación Benéfica San Martín de Porres (Madrid) y Santander Asset Management, después de que su fondo Santander Responsabilidad Solidario realizase una aportación de más 10.000 euros para su proyecto. Desde entonces, ambas entidades han demostrado que el sector financiero y el compromiso humano, juntos, pueden convertirse en agentes de transformación social.

“El apoyo recibido ha sido fundamental para atender a personas que quedan fuera de los circuitos tradicionales de empleo y formación: adultos con responsabilidades familiares, trayectorias marcadas por la exclusión y necesidades especiales de acompañamiento”, explica Elena Gil Bartolomé, directora de Programas de Inserción Laboral de la Fundación. Este proyecto, impulsado por la Fundación Benéfica San Martín de Porres, obra social de los Padres Dominicos y miembro de la CONFER (Conferencia Española de Religiosos), se basa en un modelo de intervención integral, centrado en la persona como eje del proceso.

La persona, en el centro

El proyecto apoyado por Santander Asset Management es una iniciativa de continuidad cuyo propósito es promover la inserción sociolaboral de 35 personas sin hogar y/o en riesgo de exclusión social, con baja cualificación y en profesiones en declive.

El proyecto apoyado por Santander Asset Management es una

iniciativa de continuidad cuyo propósito es promover la inserción

sociolaboral de 35 personas sin hogar y/o en riesgo de exclusión

social, con baja cualificación y profesiones en declive

Su actuación se estructura abarcando desde la orientación laboral hasta el acompañamiento social, así como competencias básicas y sociolaborales transversales, lingüísticas y digitales, formación técnica y prospección y sensibilización empresarial. Los itinerarios incluyen desde formación básica (como castellano o alfabetización digital) hasta cursos profesionales como, por ejemplo, “Conserjería y mantenimiento de edificios” o “Limpieza con maquinaria en locales y superficies”, y todos incluyen prácticas reales en empresas y siguen una orientación laboral específica.

“Buscamos que las personas no solo accedan a un empleo, sino que puedan mantenerlo y que ese paso sea un cambio estructural en sus vidas”, destaca. Según la Fundación, el éxito de este programa reside en una metodología basada en el vínculo humano, ya que trabajan de forma individualizada, adaptando cada itinerario a las circunstancias personales. Pero también de manera participativa, promoviendo la autonomía, la autoestima y el compromiso de cada persona con su proceso. “Muchos llegan con la autoestima completamente destruida. Pero a medida que se sienten escuchados, que ven avances, que recuperan pequeñas rutinas, empiezan a tomar decisiones, a organizar su tiempo, a planificar su vida.

Desde la primera entrevista se trabaja con un enfoque competencial, construyendo itinerarios de inserción personalizados que abordan no solo la empleabilidad, sino el bienestar emocional, la salud, la situación familiar y las habilidades sociales”, añade Gil. Este modelo ha permitido detectar y trabajar problemas estructurales como la falta de homologación de estudios, la desconexión de las personas mayores del mercado laboral, el desconocimiento de los procesos de selección actuales o la escasez de habilidades digitales. Además, el acompañamiento juega un papel clave que se canaliza a través de sesiones individuales, dinámicas grupales y trabajo en red con otros actores del territorio. “Las personas que atendemos están muy lejos de la realidad laboral actual, pero con el acompañamiento adecuado, muchas logran reincorporarse con éxito”, afirma con gran convicción Gil.

Nuevas realidades sociales

Desde la pandemia, reconocen que el perfil de los beneficiarios ha cambiado. Además, la Fundación ha identificado tres grandes impactos: emocional, organizativo y económico. Esto supone que las personas llegan con mayores niveles de ansiedad, dificultad para tomar decisiones cotidianas y menor capacidad para estructurar sus días, lo cual limita su asistencia a formaciones, su participación en entrevistas o su preparación técnica. “El empleo existe, pero a menudo es precario, mal remunerado o incompatible con la vida familiar. Y muchas veces el miedo a perder ayudas sociales les empuja a aceptar trabajos en economía sumergida, lo que retrasa su salida real de la exclusión”, reconoce Gil.

Elena Gil Bartolomé (Fundación San Martín de Porres): “Buscamos

que las personas no solo accedan a un empleo, sino que puedan

mantenerlo y que ese paso sea un cambio estructural en sus vidas”

A todo ello se suman enormes dificultades de acceso a la vivienda, con familias que comparten pisos pequeños, sin privacidad ni condiciones dignas para criar a sus hijos: “En algunos casos, hay tres núcleos familiares en un mismo piso de 65 metros cuadrados. Esto afecta no solo a los adultos, sino especialmente a los menores, que no tienen espacios adecuados para estudiar ni desarrollarse”. Desde el proyecto de la Fundación dan respuesta, y con cierto éxito, a estas realidades. Muestra de ello es que el 46% de los participantes ha logrado insertarse laboralmente, y más del 68% ha completado con éxito la formación técnica. Pero el impacto va más allá de las cifras.

“Hemos visto mejoras sustanciales en la autoestima, la motivación y la capacidad de autogestión. También en las relaciones familiares, en la toma de decisiones, en la seguridad con la que se enfrentan al día a día”, destacan desde la Fundación. Visto desde la experiencia de Santander AM, estos resultados refuerzan el valor y espíritu de su fondo solidario. “Detrás de cada porcentaje hay una historia de superación, un cambio de vida. Apoyar proyectos así nos permite conectar el capital con causas que generan dignidad y oportunidad. Esto es hacer banca con impacto”, afirma Arantxa López Chicote, directora de Producto, Inteligencia de Mercado y Digital de Santander Asset Management. Inversión responsable con impacto directo En opinión de la experta, este proyecto representa una oportunidad concreta para canalizar su compromiso con la inclusión, desde una perspectiva transformadora.

“La Fundación fue elegida por su enfoque integral y su profunda experiencia en la atención a personas sin hogar o en riesgo de exclusión social”, explica. Esta colaboración se enmarca dentro del fondo Santander Responsabilidad Solidario, una iniciativa de inversión con propósito promovida por el banco desde hace más de 20 años. El fondo, constituido en 2003 y alineado con los principios de la Doctrina Social de la Iglesia, combina la búsqueda de rentabilidad con un fuerte compromiso ético.

En 2023, destinó más de 875.000 euros a iniciativas sociales de distintas ONG, beneficiando directamente a casi 9.400 personas. Además, el fondo cuenta con la supervisión de un Comité Ético independiente, integrado por representantes de Cáritas, Manos Unidas, Fundación Pablo VI, Banco Santander y Santander AM, que vela por el cumplimiento de criterios ambientales, sociales y de buen gobierno (ESG). Esta historia va más allá del fondo solidario de Santander, ya que ambas entidades han señalado que su colaboración continuará en el tiempo con nuevos proyectos. “Queremos seguir adaptándonos a las nuevas realidades, reforzar la innovación en la formación e incorporar herramientas como la inteligencia artificial para mejorar el aprendizaje”, concluye Gil.

En 1992, un granjero de Suffolk se topó con el mayor alijo de monedas romanas jamás encontrado. Sin saberlo, había descubierto una historia de crisis y búsqueda de seguridad cuando los sajones invadieron la zona y una familia romana enterró su oro. Este tesoro, conocido como el Tesoro de Hoxne, permanecería sin descubrir, pero aún precioso, durante 1600 años. La familia nunca llegó a utilizar su activo refugio.

En la actualidad, el oro es objeto de un intenso debate. Warren Buffett lo descarta como un activo que «solo aumenta si crece el número de personas temerosas». Ray Dalio replica que el oro está «infravalorado», especialmente en un momento en el que estamos perdiendo un régimen monetario.

Entonces, ¿el oro es una fuente de pérdidas en términos reales, una reserva de valor o incluso un generador de valor? Por supuesto, la respuesta tiene matices. Para comprender el oro, debemos examinar tres preguntas: por qué lo compran los inversores, por qué su precio se comporta de forma tan extraña y si su escasez perdurará.

Tres razones clásicas para poseer oro

1. Inflación

En la época de Nabucodonosor, con una onza de oro se podían comprar 350 barras de pan a aproximadamente 7,90 dólares cada una (ajustado al valor actual), más o menos el mismo precio que una barra de pan de una panadería artesanal hoy en día. Mil años después, el oro sigue teniendo un poder adquisitivo similar y actúa como una poderosa cobertura contra la inflación.

Pero los plazos son importantes. En horizontes inferiores a 20 años, el oro demuestra ser poco fiable, con una volatilidad que rivaliza con la del S&P 500. Solo en períodos largos el oro ha mantenido históricamente su poder adquisitivo. Por lo tanto, para los inversores con horizontes muy largos, puede servir de cobertura, pero para plazos más cortos, es una apuesta arriesgada.

2. Diversificación

El oro es un valor refugio frente a las acciones, con un historial muy convincente. Históricamente, ha superado a muchas alternativas para la protección de carteras y la correlación media a 10 años del metal amarillo con las acciones es cercana a cero. Pero esta relación no es constante. En horizontes temporales inferiores a una década, las correlaciones pueden volverse positivas y los beneficios pueden evaporarse cuando más se necesitan.

3. Cobertura frente a crisis

Durante las últimas 11 caídas del mercado bursátil, el oro generó rendimientos positivos en ocho de ellas. Incluso cuando cayó, lo hizo en mucha menor medida que las acciones. A diferencia de las costosas opciones de venta (puts), el oro puede generar rendimientos positivos tanto en entornos de crisis como en entornos sin crisis.

Bandas inelásticas

Como se desprende de lo anterior, el precio del oro a largo plazo parece inelástico. Existe una «constante dorada», es decir, el oro parece ser una reserva de valor continua a largo plazo.

¿Por qué? La extracción de oro es difícil, costosa y está geográficamente dispersa. A nivel mundial, nadie controla la producción, y China, el mayor productor, solo representa el 12,5 % de la extracción.

La producción anual es de solo 3.300 toneladas. Por lo tanto, la cantidad total de oro extraído hasta ahora es minúscula en comparación con otros productos básicos preciosos, como la plata. Cabe en un cubo de 23 metros, aproximadamente del tamaño de una piscina olímpica, y la oferta apenas responde a los cambios de precio.

Sin embargo, esta inelasticidad genera fuertes oscilaciones de precios a corto plazo, impulsadas casi en su totalidad por la demanda. Comprender esto debería, como mínimo, influir en la decisión de invertir en oro a corto y medio plazo.

El precio real del oro es en cierto modo similar al ratio precio-beneficio (P/E). Cuando el P/E es muy alto, la rentabilidad esperada de las acciones es baja porque esperamos cierta reversión. Del mismo modo, dado que el precio real del oro se ha mantenido relativamente constante a muy largo plazo, si el precio real del oro es alto, esperamos cierta reversión.

Hoy en día, el oro también es caro en comparación con el petróleo crudo, la plata y el cobre. Los patrones históricos sugieren rendimientos reales bajos o incluso negativos durante la próxima década. Si bien es importante recordar que la demanda estructural derivada de la desdolarización y los posibles cambios normativos podrían sostener los precios durante más tiempo de lo que sugiere la historia, es probable que los inversores que compran a los niveles actuales estén pagando por seguridad y opcionalidad, no por crecimiento.

La constante puede no ser sagrada

Es más, la constante del oro no es sacrosanta. En 2004, la introducción de los ETF sobre oro permitió a los inversores minoristas e institucionales acceder más fácilmente al oro. Esto satisfizo la demanda acumulada y provocó un cambio estructural en el nivel de precios o la constante del oro.

Recientemente, esta relación volvió a cambiar. El Banco Popular de China lidera ahora las compras mundiales, impulsado por el temor a la militarización del dólar después de que Estados Unidos cerrara SWIFT a los bancos rusos en 2022. China ha establecido líneas de swap bilaterales para reducir la dependencia del dólar. Se están diversificando las reservas, y el oro ocupa el primer lugar en la lista.

Y es posible que nos esperen más cambios. Las regulaciones de Basilea III pueden suponer otro catalizador. Una asignación del 3 % al oro para los activos líquidos de alta calidad de los bancos provocaría una sacudida en la demanda similar a la que se produjo con la introducción de los ETF de oro.

¿Y qué hay de las amenazas a la escasez del oro? Han surgido dos amenazas principales. El asteroide cercano a la Tierra 1986 DA contiene aproximadamente 100 000 toneladas de oro por valor de 10 billones de dólares estadounidenses (a precios de mercado). Es pequeño (2,3 km) y no requiere más combustible para llegar a él que a la Luna. Empresas como AstroForge ya están planificando misiones, mientras que asteroides más pequeños y cercanos, como el 4660 Nereus, ofrecen objetivos aún más fáciles.

En segundo lugar, la alquimia nuclear está en marcha. Los científicos transmutaron el bismuto en oro en 1980, aunque en cantidades microscópicas. El mercurio, el vecino atómico más cercano del oro, es barato y abundante. A medida que avanza la tecnología de la fusión nuclear, la transmutación a gran escala puede llegar a ser teóricamente posible.

Si alguna de estas iniciativas tiene éxito, la prima por escasez del oro podría reducirse.

La proporción áurea

El oro es caro hoy en día, por lo que es poco probable que sea un activo de alto rendimiento en los próximos años. Las amenazas a largo plazo para su escasez son reales. Sin embargo, en un mundo con una deuda estadounidense de 38 billones de dólares, monedas utilizadas como arma y una confianza en declive, el oro ofrece algo poco común: un activo que ningún gobierno controla y que ningún banco central puede imprimir.

Es posible que el oro tenga una rentabilidad esperada menor en el futuro, pero podría servir como póliza de seguro. Los romanos que enterraron el tesoro de Hoxne lo entendieron (aunque eso no les salvara la vida).

Este artículo se inspira en un debate dirigido por el profesor Cam Harvey en el Man Alternative Investing Symposium. El debate se basa en dos artículos recientes: Understanding Gold(Entender el oro) y Gold and Bitcoin (El oro y el bitcoin).

El segmento prime español se ha consolidado como el más dinámico de Europa, impulsado por precios competitivos, alta demanda internacional y un entorno económico favorable que combina crecimiento superior a la media de la UE, inflación controlada y tipos de interés a la baja. Según el último Informe sobre el Mercado Inmobiliario Español 2025 de Lucas Fox, se prevé que en 2026 los precios del segmento prime experimenten un incremento medio de entre 6% y 10%, con un crecimiento de hasta el 20% en el mercado general de lujo.

El informe indica que el peso del lujo en el mercado residencial aumentará del 1,3% al 1,6%, pasando de 8.100 operaciones en 2024 a casi 10.000 compraventas en 2026, lo que supone un incremento aproximado del 25% en la cuota del segmento premium. Durante la primera mitad de 2025, los precios de los activos de más de 2,5 millones de euros continuaron al alza mientras la oferta se mantuvo estable, con solo un 1% de descenso, frente al 15% de caída registrado en el conjunto del sector residencial.

Paloma Pérez Bravo, CEO Residential de Lucas Fox, destaca que “el lujo residencial en España combina la excelencia europea con la mejor relación valor–calidad del continente, posicionando al país como un refugio inversor frente a destinos como París o Londres”. Según la ejecutiva, se espera que en 2026 el segmento prime experimente una apreciación media de entre 3% y 6%, y que el super prime registre incrementos de 6% a 10%, impulsados por compradores internacionales y micromercados de alta revalorización.

Zonas, compradores y tipologías predominantes

Las provincias de Málaga, Mallorca, Madrid y Barcelona concentran la mayor parte de la oferta, con un 28,5%, 25,3%, 11% y 7,5% respectivamente, seguidas de Alicante, Ibiza, Girona, Cádiz, Tenerife y Menorca. Estas propiedades destacan por su ubicación privilegiada, diseño personalizado, amplitud, acabados de alta calidad y sostenibilidad, aspectos cada vez más valorados por los compradores internacionales.

El 62% de las compras son realizadas por compradores extranjeros, principalmente europeos, norteamericanos y mexicanos. Más del 60% de las operaciones super prime se formalizan sin financiación bancaria, reflejando la elevada liquidez del segmento. En 2026, los perfiles de compradores se ampliarán a High Net Worth Individuals (HNWI) del sector tecnológico, financiero, deportivo y del entretenimiento.

En cuanto a la tipología, un 61% de las ventas corresponde a apartamentos, el 34% a villas, el 6% a áticos y el 8% restante a terrenos y fincas rústicas. Entre estas operaciones, un 38% se destina a primera residencia y entre el 50% y 60% a segunda vivienda o uso híbrido con fines de alquiler temporal. Crece también la inversión de family offices con visión a largo plazo y estrategias de diversificación patrimonial.

Tendencias y el nuevo lujo en 2026

El informe identifica varias tendencias que marcarán el nuevo lujo: la expansión de Branded Residences —con 38 proyectos vinculados a marcas como Four Seasons, Mandarin Oriental o Six Senses—, la personalización de propiedades y la demanda de servicios 24/7 tipo hotel en casa. Marbella, Madrid y Tenerife lideran como polos del lujo con servicios hoteleros incorporados, con un premium del 20–40% frente a otras propiedades de lujo.

Asimismo, la biofilia y la sostenibilidad serán ejes fundamentales: villas con diseño biofílico, integración de luz natural, spas privados y domótica saludable, junto a certificaciones energéticas como BREEAM o Passivhaus, consolidan un enfoque de inversión que combina bienestar, salud y longevidad. Materiales nobles y bajos en compuestos orgánicos volátiles, energía solar y eficiencia medioambiental se posicionan como requisitos indispensables para los compradores más exigentes.

En resumen, España se consolida como el mercado prime más atractivo de Europa, con precios competitivos, alta demanda internacional, atractivos culturales y climáticos, y un segmento de lujo en pleno crecimiento, convirtiéndose en un destino prioritario para fondos internacionales y compradores de alto patrimonio.

JP Morgan Private Bank ha publicado su informe de perspectivas para 2026, en el que detalla información y oportunidades de inversión en un mundo transformado por la inteligencia artificial, la fragmentación global y los riesgos de inflación. Entre sus principales apuesta destaca la exposición a la inteligencia artificial, a los mercados privados europeos, a la región latinoamericana y Asia.

“En 2025, la incertidumbre ha definido la narrativa del mercado. Actualmente, tres temas principales marcan la agenda, lo que refleja un cambio fundamental en el funcionamiento de las economías y requiere una estrategia de inversión renovada, que combine disciplina y flexibilidad”, apunta Grace Peters, codirectora de Estrategia de Inversión Global de JP Morgan Private Bank, sobre el año que termina.

De cara a 2026, la firma sostiene que los inversores se enfrentan a la doble fuerza de la productividad impulsada por la inteligencia artificial y la inflación persistente en un panorama global fragmentado. “Nuestro objetivo es ayudar a los clientes a encontrar nuevas oportunidades y construir carteras resilientes, alineadas con sus objetivos a largo plazo», señala Stephen Parker, codirector de Estrategia de Inversión Global de JP Morgan Private Bank.

Para ayudar a los inversores a trazar un rumbo en este nuevo paradigma, la entidad destaca tres temas principales: la IA, la fragmentación y la inflación.

La IA y sus promesas

Según la visión de la entidad, la inteligencia artificial está transformando las industrias, impulsando la productividad y remodelando los mercados laborales, lo que está alimentando un aumento de la inversión y la especulación sobre una posible burbuja. En su opinión, el auge actual de la IA se sustenta en fundamentos sólidos y no en un exceso especulativo. Y, en última instancia, creen que el mayor riesgo radica en estar poco expuestos al impacto radical de esta tecnología transformadora.

“Las grandes empresas tecnológicas estadounidenses han triplicado su inversión de capital anual, pasando de 150.000 millones de dólares en 2023 a una previsión de 500.000 millones o más en 2026, y las inversiones relacionadas con la IA contribuirán más al crecimiento del PIB estadounidense que el gasto de los consumidores este año”, afirma Jacob Manoukian, director de Estrategia de Inversión para EE.UU..

Según su visión, a pesar de este impresionante impulso, la inversión en IA sigue representando menos del 1% del PIB, y una sola empresa tiene previsto construir centros de datos con más de 25 gigavatios de capacidad, lo que supone más de un billón de dólares en gastos de capital en los próximos años.

“La próxima ola de creación de valor de la IA, que abarca los sistemas de IA agéntica (sistemas de inteligencia artificial diseñados para funcionar de forma autónoma) incluyo esta aclaración porque es un término que nunca he escuchado y puede que algunos periodistas tampoco, las aplicaciones industriales verticales y el software horizontal habilitado por la IA, aún se encuentra en sus etapas formativas y se está desarrollando en gran medida dentro de los mercados privados. Para aprovechar el potencial de la revolución de la IA y gestionar los riesgos del exceso de entusiasmo, los inversores deben navegar con cuidado por los mercados privados, dando prioridad a la selección de gestores y al acceso en un sector que se está volviendo cada vez más competitivo”, añade Sitara Sundar, directora global de Estrategia de Inversión Alternativa.

Navegar en la fragmentación

A medida que la globalización retrocede, la fragmentación está llevando a Norteamérica, Europa, Asia y Latinoamérica a redefinir sus roles y oportunidades en un mundo moldeado por los intereses regionales. Según la visión de la entidad, con la aparición de nuevos bloques y los cambios en la dinámica de la seguridad, el comercio y las divisas, los inversores deben navegar por un panorama en el que la resiliencia y la diversificación estratégica son más importantes que nunca.

En opinión de Erik Wytenus, director de Estrategia de Inversión para Europa, Oriente Medio y África, la respuesta de Europa a esta nueva era es decisiva, marcada por el ambicioso estímulo fiscal alemán y el aumento del gasto europeo en defensa, lo que debería impulsar las perspectivas de crecimiento en la región.

“Cabe destacar que los mercados privados europeos ofrecen un amplio abanico de oportunidades que a menudo pasan desapercibidas para los inversores globales, ya que un notable 96% de las empresas europeas con ingresos de 100 millones de euros o más son privadas”, afirma Wytenus.

Por su parte, Nur Cristiani, directora de estrategia de inversión para Latinoamérica, comenta que “Latinoamérica es una fuerza indispensable en las cadenas de suministro globales y en la transición energética, impulsando el futuro de la industria y la inteligencia artificial. Sudamérica controla el 40% de la producción mundial de cobre y posee el 36% de las reservas mundiales de este metal, además de contar con una infraestructura manufacturera y logística bien establecida. Ahora que los bancos centrales se acercan al final de sus ciclos de flexibilización, las perspectivas para las divisas y el crecimiento son alentadoras, tanto a corto como a largo plazo”.

Y para Grace Peters, codirectora de Estrategia de Inversión Global de J.P. Morgan Private Bank, el creciente superávit comercial de China y sus vínculos más fuertes con el sudeste asiático ponen de relieve su influencia global. En este sentido, defiende: “Aunque el impacto en los mercados emergentes varía, vemos oportunidades destacadas en toda Asia, sobre todo en la India y en los sectores tecnológico y exportador de Taiwán, impulsados por su crecimiento independiente. Dentro de China, la innovación tecnológica en inteligencia artificial, plataformas de consumo y vehículos eléctricos está generando rendimientos impresionantes y dando forma a una economía digital dinámica. Para los inversores, la región ofrece oportunidades en constante evolución definidas por la eficiencia, la innovación y la competitividad”.

Inflación: más allá de los bonos

Uno de los temas que analiza la entidad es la inflación. Según su visión, el fuerte aumento de la inflación desde 2022, junto con el incremento del déficit público, ha redefinido el panorama de las inversiones, sustituyendo la estabilidad por presiones continuas sobre los precios y una mayor incertidumbre.

Consideran que, hoy en día, el impacto gradual pero significativo de la inflación es una consideración fundamental para el rendimiento a largo plazo de las carteras, ya que los inversores deben afrontar un nuevo régimen inflacionista marcado por factores estructurales, como las brechas de capacidad, la solidez de los balances de los consumidores, la resiliencia de las cadenas de suministro y el activismo fiscal.

“Los bonos siguen siendo esenciales para la construcción de carteras, pero los inversores deben mirar más allá de la renta fija tradicional para hacer frente a la inflación persistente y al aumento de la volatilidad de los tipos”, señala Stephen Parker, codirector de Estrategia de Inversión Global de J.P. Morgan Private Bank.

En opinión de Parker, para navegar por este nuevo régimen, será necesario “complementar los bonos básicos con materias primas, activos reales y fondos de cobertura no correlacionados proporciona diversificación para la exposición a la renta variable en un contexto de inflación persistente”

La gestión discrecional y el asesoramiento siguen profundizando su papel como canal de distribución de las instituciones de inversión colectiva en España. Los últimos datos de Inverco, que muestran que a septiembre de 2025 el 72,9% de las IICs distribuidas en el país -lo que equivale a 332.625 millones de euros-, se realiza mediante estas dos vías, dejan clara su consolidación.

Es decir, casi tres de cada cuatro euros distribuidos en fondos y sicavs ya se produce de este modo, la distribución vía comercialización (o ejecución de órdenes/RTO) representa el 27,1% restante del mercado.

En concreto, a finales del tercer trimestre de 2025, la distribución de IICs a través de asesoramiento alcanza el 47,4% del total mientras el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,5%.

El saldo total de patrimonio en IIC nacionales e internacionales, a cierre del tercer trimestre de 2025, se situó en 456.306.398 miles de euros. Los flujos netos de patrimonio distribuido en el trimestre alcanzaron los 9.447 millones de euros, reflejando un fuerte impulso en IICs de terceros internacionales canalizadas tanto por asesoramiento como por gestión discrecional, señala Inverco. «Estos datos confirman que la tendencia del mercado se dirige hacia la prestación de servicios financieros más sofisticados y personalizados, con el asesoramiento y la gestión discrecional como pilares centrales de la distribución de IICs en España», añade.

Dinamismo en la gestión discrecional

De hecho, el crecimiento trimestral en la distribución de IICs a través de GDC fue notable, del 4,9% durante el tercer trimestre de 2025. El patrimonio gestionado bajo esta modalidad se estima ya en torno a 156.000 millones de euros a finales de septiembre de 2025 (dato estimado a partir de los 153.316 millones de euros de las entidades que informan a Inverco).

En términos de clientela, el número estimado de contratos de GDC supera los 1,2 millones (dato estimado a partir de los 1.214.622 para las entidades que remiten información), correspondiendo la práctica totalidad de estos a clientes minoristas, lo que subraya la penetración de este servicio entre el ahorrador particular.

Novedades en el ranking

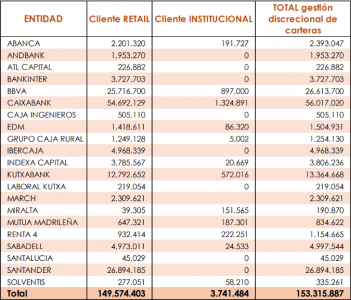

Pero, ¿quiénes son las entidades con más fuerza en el ranking en este negocio? Inverco ha publicado también su ranking de gestión discrecional de carteras, que muestra algunos cambios con respecto al segundo trimestre: en concreto, Banco Santander ha alcanzado la segunda posición, con 26.894 millones de euros en gestión de carteras, adelantando a BBVA, que tiene 26.614 millones, mientras Indexa Capital ha alcanzado la séptima posición por volumen gestionado con 3.806 millones de euros bajo gestión -4.150 millones a 18 de noviembre, un 43% más que doce meses antes, según la entidad-, adelantando a Bankinter (3.728 millones).

El ranking de las diez primeras entidades, dominado por CaixaBank, con más de 56.000 millones, incluye a nueve bancos y a Indexa Capital, la única empresa independiente de la lista, no perteneciente a un grupo bancario ni asegurador.

“Este crecimiento sostenido ha sido posible gracias a un modelo centrado en la gestión automatizada, con carteras diversificadas y comisiones radicalmente bajas, con el objetivo de ofrecer más rentabilidad para el cliente a largo plazo. Por contra, los bancos siguen anclados en el modelo de maximizar su rentabilidad a costa del cliente», destaca Unai Ansejo, co consejero delegado de Indexa Capital.

La gestora de referencia en el panorama español del venture capital de impacto social, Ship2B Ventures, ha anunciado el primer cierre de su segundo vehículo de inversión, el BSocial Impact Fund II. Este logro permite a la gestora consolidar su modelo y la posiciona al frente del sector en el país. Con un compromiso inicial de 65 millones de euros, el BSocial Impact Fund II se establece como el mayor fondo de venture capital de impacto social lanzado en España hasta la fecha, con un objetivo de tamaño final fijado en 80 millones de euros.

Tras este primer hito de financiación, la gestora supera los 120 millones de euros bajo gestión total, reforzando su modelo de inversión que busca la mutua potenciación entre el impacto social/medioambiental positivo y la rentabilidad económica.

El nuevo vehículo representa una nueva etapa de consolidación y especialización para Ship2B Ventures. La estrategia de inversión se basa en un triple retorno: social, medioambiental y financiero, demostrando la compatibilidad y el refuerzo mutuo entre impacto y rentabilidad de mercado.

El BSocial Impact Fund II está destinado a invertir en startups con un claro enfoque en dos áreas críticas. En el ámbito social, buscará mejorar la calidad de vida de colectivos vulnerables, con una atención especial a la tercera edad. En el ámbito medioambiental, el fondo contribuirá a la descarbonización de sectores industriales clave y a la regeneración de ecosistemas. La gestora subraya que esta evolución implica un enfoque de inversión sistémica, que aborda las causas estructurales de los grandes retos sociales y medioambientales.

Sólido apoyo institucional y modelo de Blended Finance

El éxito del primer cierre se sustenta en el apoyo de un conjunto de inversores institucionales clave, lo que subraya la solidez y la confianza del mercado en la inversión de impacto como una alternativa sólida. El Fondo Europeo de Inversiones (FEI) ha actuado de nuevo como inversor ancla, en una inversión que se realiza bajo el paraguas del programa InvestEU.

A su vez, el fondo cuenta con el respaldo de Axis (Grupo ICO) y Banco Sabadell, principal inversor privado en el fondo predecesor (BSIF I). A este grupo se han sumado nuevos inversores como VidaCaixa, el Institut Català de Finances (ICF), y varios family offices de referencia en el mercado español. Próximamente se espera la incorporación de COFIDES a través del Fondo de Impacto Social (FIS), y del Ayuntamiento de Barcelona con su nuevo fondo (BIF).

El vehículo incorpora un modelo Blended Finance (Financiación Mixta) pionero en el mercado nacional. Este mecanismo combina el capital institucional con elementos de protección y asistencia, como la cobertura de primeras pérdidas y la asistencia técnica, ambos provistos por el Fondo de Impacto Social que gestiona COFIDES. Este tramo de primeras pérdidas ha actuado como un capital catalítico clave para atraer al resto de inversores privados.

La presentación del lanzamiento se enmarca en la XII edición del Ship2B Impact Forum en Barcelona, evento que consolida a la ciudad como capital de la economía de impacto.