En 2026, los inversores con grandes patrimonios planean incrementar sus asignaciones a inversiones en mercados privados, según las conclusiones de la Encuesta Global de Patrimonio Privado 2026 de Hamilton Lane, realizada a 390 asesores financieros de América, Europa, Oriente Medio y Asia-Pacífico. La encuesta revela que el 86% de los profesionales de patrimonio privado prevé aumentar las inversiones en mercados privados este año, siendo la optimización de carteras el principal motivo.

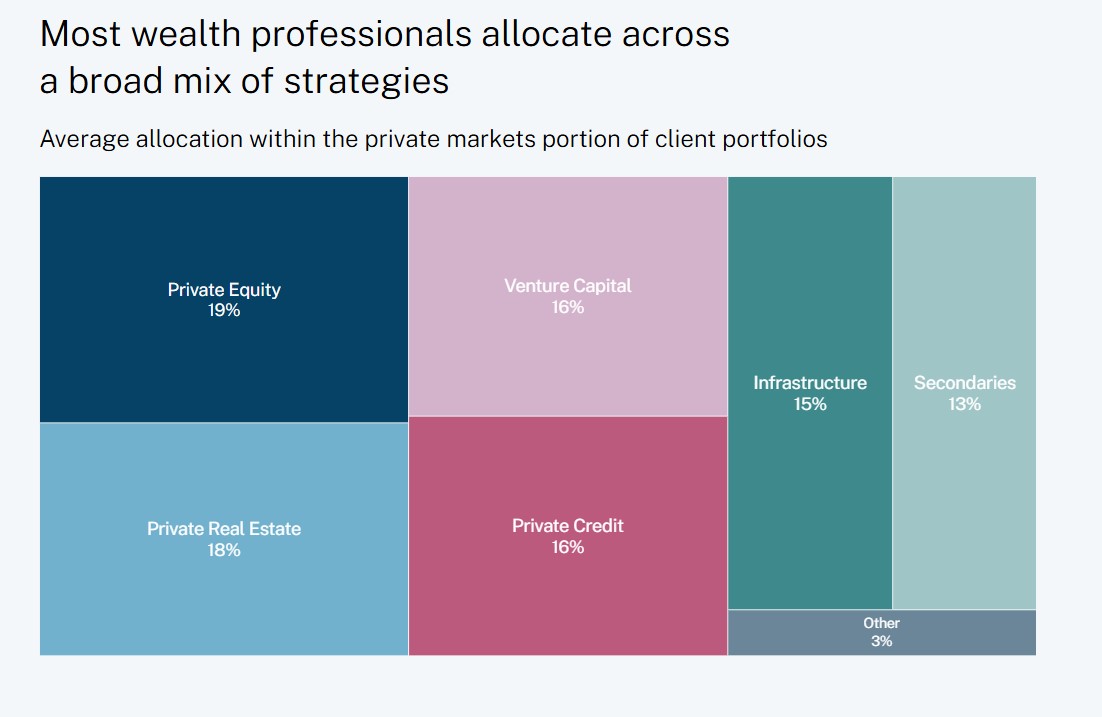

En la actualidad, el 97% de los profesionales encuestados asigna entre el 1% y el 20% de su volumen de negocio a mercados privados, y la mayoría espera que esas asignaciones crezcan en 2026. Dentro de esa asignación, los participantes informaron de un reparto bastante equilibrado entre estrategias: private equity (19%), inmobiliario privado (18%), crédito privado (16%), venture capital y growth (16%) e infraestructura privada (15%). “El 46% de los encuestados mencionó infraestructura como la estrategia a la que planea aumentar la asignación en 2026, justo por detrás de venture capital y growth (47%)”, matiza el documento.

En cuanto a los factores que impulsan el interés de los clientes, los asesores situaron el rendimiento y la diversificación como las principales razones para invertir en mercados privados.

En opinión de James Martin, responsable de Soluciones Globales para Clientes en Hamilton Lane, los resultados de la encuesta apuntan al papel cada vez más relevante que desempeñan los mercados privados en las carteras de gestión patrimonial, debido a los beneficios de optimización y diversificación que pueden aportar estas inversiones. “Tanto en nuestra base de clientes como en los resultados de la encuesta, observamos que los inversores y sus asesores patrimoniales son cada vez más sofisticados a la hora de evaluar el equilibrio entre riesgo y rentabilidad y de reconocer la fuerte relación entre educación e interés por esta clase de activo”, afirma.

Principales tendencias

Entre las conclusiones de la encuesta destaca que, a pesar de concepciones erróneas habituales, la mayoría de los clientes de patrimonio privado no percibe los mercados privados como más arriesgados que los mercados públicos. De hecho, el 83% de los encuestados considera que la relación riesgo/rentabilidad de los mercados privados es similar, o que la rentabilidad potencial es mayor en comparación con los mercados públicos, lo que refuerza la confianza en estas estrategias.

Por otra parte, aunque las asignaciones actuales están bastante repartidas entre estrategias, venture capital y growth se perfila como la preferida para 2026: el 47% planea aumentar la asignación a esta estrategia. Además, cuando se preguntó qué estrategias conectan más con los nuevos inversores —muy implicados—, más de la mitad señaló venture capital y growth.

Aunque el informe reconoce que los puntos de entrada a los mercados privados suelen comenzar por private equity y venture capital y growth, insiste en que la educación sigue siendo clave: el 81% de los profesionales de patrimonio afirma que la formación del cliente incrementa significativamente el interés por los mercados privados, lo que subraya la importancia de cerrar brechas de conocimiento, especialmente a nivel de producto.

A la luz de estas conclusiones, Beth Nardi, responsable de Patrimonio Privado en EE.UU. de Hamilton Lane, considera que este año ha puesto de manifiesto un giro entre los inversores de patrimonio privado y sus asesores hacia la construcción de carteras más resilientes. “Los resultados reflejan lo que estamos escuchando hoy en el mercado: los mercados privados se analizan con una óptica de riesgo-rentabilidad más matizada que en el pasado. Si observamos las distintas estrategias, venture capital y growth destaca a medida que los inversores buscan acceso a empresas privadas innovadoras y de alto crecimiento, muchas de las cuales no están disponibles en los mercados públicos”, afirma Nardi.

LinkedInAnton Hornauer, Multi-Family Office Principal de Bci

Empezando 2026 con el pie derecho, el ejecutivo Anton Hornauer anunció recientemente un paso más en su carrera dentro del grupo financiero chileno Bci. Según informó a su red profesional de LinkedIn, fue nombrado como Multi-Family Office Principal de la firma.

Con esto, el ejecutivo profundiza su carrera en la compañía en la que lleva cuatro años trabajando. Según su perfil profesional, desde 2021 que se desempañaba como Institutional Relasionship Manager, trabajando en las aristas de distribución de fondos de terceros y relación con inversionistas.

Anteriormente, Hornauer trabajó en MBI Inversiones, donde se desempeñó como analista de Clientes Institucionales. En ese rol, el primer tramo de su carrera lo puso en contacto con family offices, aseguradoras, distribuidores financieros y administradoras de fondos de pensiones (AFPs).

Bci cerró un 2025 que les trajo un crecimiento anual de 13% en el AUM de su rama de inversiones y wealth management. Los activos gestionados, informaron en una presentación corporativa a fin de año, llegaron a 25.820 millones de dólares. En la rama de gestión de fondos, específicamente, Bci Asset Management registró ingresos por 48 millones de dólares, impulsados por el aumento de AUM y mejores precios en fondos cortos y estructurados.

Fuera de su operación en Chile, que concentra un 60,4% de los activos del grupo, Bci ha estado cultivando una red internacional, con los años. Además de Bci Miami (que pondera un 6,7% de los activos), la filial estadounidense City National Bank representa un 31,2% de los activos y Bci Perú marca un 1,7%.

Este 2026 será un año bueno para los fondos de pensiones mexicanos, aunque será muy difícil observar los beneficios que se observaron el año pasado cuando las plusvalías marcaron un hito histórico superior al billón de pesos.

«Existen algunos factores de incertidumbre que moderarán este año los beneficios de los fondos para este año, pero igualmente consideramos que será un año positivo aunque no igual al de 2025 cuando de forma inesperada se batieron récord en indicadores tan relevantes como las plusvalías», dijo Guillermo Zamarripa, presidente de la Amafore.

Entre los muchos indicadores que reflejaron desempeños positivos inéditos el año pasado está el de los meses con plusvalías, ya que de los 12 meses del año en 11 de ellos se reportaron plusvalías, excepto en el mes de abril, que coincidió con el «libetarion day».

«No es una estadística recurrente tener un marcador de 11-1, es decir 11 meses de plusvalías por solamente uno de minusvalías. Normalmente estamos entre 8-4 o quizás 9-3, y esa es básicamente nuestra expectativa, tener un año similar al de 2023 o 2024, lo que consideramos será un buen año», dijo el dirigente del gremio de los fondos de inversión más grandes y relevantes de México.

Tasas de interés, utilidades de empresas, consumo e inversiones

Si bien, algunos factores de incertidumbre serán determinantes para reducir el ritmo de plusvalías que se reportaron el año pasado, otros indicadores positivos se mantendrán, lo que favorecerá el desempeño de los fondos.

Por ejemplo: las tasas de interés seguirán a la baja, lo que beneficiará el desempeño de los fondos de largo plazo; las utilidades de las empresas se mantendrán en terreno positivo en términos generales, además de que habrá un impulso al consumo en el país por factores como el mundial de futbol, así como las inversiones en infraestructura.

Este panorama positivo para los fondos de pensiones en México permitirá que en el plazo inmediato el sistema se consolide en sus activos gestionados por arriba del 22% como proporción del PIB mexicano, acercándose al 25%, «nivel que alcanzará en breve, incluso algunos estudios ya lo ubican ahí o muy cerca», señaló Zamarripa.

En este contexto, el impacto positivo de los fondos de pensiones en la economía mexicana ya es evidente.

De acuerdo con cifras del estudio “Impacto de los Fondos de Pensiones en la Economía Mexicana”, elaborado por el Centro Latinoamericano de Políticas Económicas y Sociales, entre 1997 y 2024 los fondos de pensiones explican alrededor de 3,5% del crecimiento acumulado del PIB en México, y han contribuido, de manera indirecta, con 4,7% del crecimiento del empleo formal.

Portafolios diversificados, el antídoto contra la volatilidad

Otros de los factores a destacar en el ecosistema de los fondos de pensiones en México es la alta diversificación que han alcanzado a 27 años de su inicio.

Zamarripa destacó que el buen desempeño del sistema es resultado de un portafolio de inversión con perspectiva de largo plazo integrado por instrumentos altamente diversificados.

«Esta estrategia, aunada a los profesionales equipos de inversión que administran los recursos, ha permitido capitalizar episodios de volatilidad de corto plazo con resultados positivos. Hoy, 57 de cada 100 pesos del saldo en las cuentas individuales corresponden a rendimientos generados por las inversiones», mencionó.

Así, el panorama para los fondos de inversión de las Afores, los más grandes de México, son positivos este año, sin descartar la volatilidad siempre presente y que este año ha provocado que se recorten las expectativas aunque también podrían darse sorpresas positivas, tal como ocurrió en 2025 cuando a inicios de ese año se dibujaba un escenario de incertidumbre.

Foto cedidaNicolas Henderson, Head of Product de Investors Trust.

El grupo Investors Trust tiene una larga trayectoria en Latinoamérica que en los últimos años viene reforzando con una premisa: abrir el mercado de los seguros de inversión y ahorro a un sector cada vez más amplio de clientes que pueden beneficiarse de una estructura legal eficiente en temas de planificación sucesoria.

Así, la máxima de Nicolás Henderson, Head of Product de la firma, es tener una oferta variada y adaptable capaz de responder a distintas necesidades. Y la respuesta de los clientes, esencialmente asesores financieros, es cada vez mejor.

Un compromiso de 23 años en Latinoamérica

El grupo Investors Trust (Grupo ITA) es un grupo de compañías de seguros que nació hace 23 años, con el objetivo ofrecer productos de inversión al cliente afluente, generalmente basado en mercados emergentes, que está buscando una jurisdicción más sólida que la suya, diversificación y exposición internacional.

“Es un cliente que muchas veces está desatendido, un cliente retail, que un asesor financiero que trabaja en la banca privada tradicional en general descarta. Este cliente, tampoco consigue este tipo de productos a nivel doméstico, o los productos que tiene son poco eficientes, o son caros, o no les dan el acceso que están buscando”, detalla Nicolás Henderson, Head of Product de Investors Trust.

“Nosotros tratamos de dar acceso a ese cliente a los mercados internacionales a través de productos o plataformas que les permiten acceder a distintos tipos de activos financieros”, añade el experto, en referencia a un modelo de distribución a través de brokers y asesores financieros independientes, con acuerdos con entidades como AIVA en Uruguay, con quienes trabajan desde 2020.

La compañía opera actualmente en tres regiones: Latinoamérica y US Offshore (a través de Puerto Rico y Caimán), en Asia (desde Malasia para toda la región) y EMEA (Medio Oriente, África Oriental y Europa del Este) donde mantienen una oficina de representación en Dubai, desde donde atienden el negocio para la región. En conjunto, la compañía maneja 5.500 millones de dólares a nivel global.

“Investors Trust básicamente nace porque muchas de las compañías que ofrecían este tipo de productos en América Latina eran compañías que tenían su core business en Europa y hacían un side business pequeño en la región, pero sin demasiado compromiso y un servicio muy pobre”, explica Henderson.

“Hace 23 años que hacemos negocios en la región y nunca nos hemos ido. Ese compromiso sigue muy fuerte hasta el día de hoy, siendo América Latina un porcentaje muy importante de nuestras ventas anuales”, añade el experto.

Funds Society se ha sentado con Henderson para abordar la oferta de productos y servicios de para inversionistas latinoamericanos.

¿Por qué Investors Trust está enfocado en un nicho de clientes tan específico?

Tratamos de tener una línea de productos muy amplia que permita atender casi a cualquier cliente. Y lo interesante es cómo lo hacemos: nuestro cliente es un asesor financiero independiente o un bróker que utiliza nuestros productos para invertir el dinero de sus clientes o para internacionalizarlos, digamos.

Mi objetivo como Head of Product es que, cuando un asesor que trabaja con Investors Trust, se sienta adelante de un cliente, cualquiera sea la necesidad y el perfil de ese cliente, que tenga un producto para ofrecer. O sea, el abanico que nosotros queremos ofrecer aporta servicios dirigidos a, desde un cliente súper retail, hasta un cliente sofisticado que quiere manejar su cuenta de manera profesional y quiere una estructura robusta para planificar una sucesión eficiente.

¿Qué tipo de productos de inversión?

Los productos que ofrecemos son emitidos por compañías de seguros, pero son productos de inversión. Tenemos seis familias de productos distintos que se pueden dividir entre ahorro e inversión.

Nuestros productos de ahorro son básicamente productos de aporte regular. Están dirigidos a clientes que no tienen un capital formado, pero que tienen la posibilidad de ahorrar mensual o trimestralmente y que quiere tener acceso a los mercados internacionales, y puede hacerlo a través de Investors Trust. Son productos de largo plazo, de 10, 15 o 20 años, y muchas veces funcionan como planes de retiro o como una manera de ahorrar para pagar la universidad de tus hijos. Es un nicho poco abarcado en la banca tradicional. Dentro de los productos de ahorro, tenemos productos indexados (al S&P500, por ejemplo), productos de renta fija, y también productos que dan acceso a fondos mutuos y a ETFs de las casas más reconocidas. Trabajamos desde hace muchísimos años con JP Morgan, Morgan Stanley, AllianceBernstein, Franklin Templeton, por nombrar algunos. Es una plataforma a través de la cuál accedes al fondo directo, no es un fondo espejo.

Y después tenemos productos de inversión, que ofrecemos con mínimos bajos, porque queremos poder abarcar ese cliente afluente, pensado en clientes que ya tienen un capital formado y buscan invertirlo de forma diversificada. Dentro de esta oferta tenemos un producto de arquitectura abierta que se llama Access Portfolio, para clientes que buscan un acceso mayor a los mercados. Ofrece acceso a acciones, a bonos, a notas estructuradas, a monedas, a fondos mutuos, a ETFs, y a activos alternativos líquidos, y en donde operamos en más de 10 bolsas a nivel global. Esta es quizás la plataforma más sofisticada de nuestra oferta.

Tú eres un broker o un asesor financiero independiente. ¿Qué es lo que te atrae de contratar en los servicios de Investors Trust?

Nosotros no hacemos financial advice ni discretionary management de cuentas de clientes, ni empujamos productos de terceros. Nosotros damos la plataforma o el producto para que el asesor tome esas decisiones de forma independiente, en nombre del cliente o junto con el cliente, y le ofrecemos todo el soporte y servicio necesario para poder desarrollar su negocio. Todos nuestros productos tienen un fideicomiso, un trust, y la posibilidad de establecer beneficiarios desde el momento cero. Muchas veces lo que los clientes están buscando en nosotros es proteger su patrimonio y estructurar su sucesión para transferir ese patrimonio entre generaciones familiares de una manera ordenada y eficiente.

También acuden a nosotros por el acceso a productos internacionales de otras jurisdicciones y por tener exposición a moneda dura. En nuestros 23 años de vida, siempre hemos ofrecido nuestros productos con denominación en dólares, euros y libras, más allá de que también tenemos productos multi-moneda. Eso es principalmente porque parte de nuestro mercado a nivel global son expatriados que buscan tener exposición a sus propias monedas.

¿Habéis observado un cambio generacional en la forma de invertir en América Latina?

Yo creo que lo que ha pasado es que hoy tenemos un cliente más preparado y consciente de sus necesidades financieras. Vivimos en un mundo donde la información está a la mano, muy disponible. Información de todo tipo, incluyendo productos de inversión. Vos abrís tu teléfono y tenés acceso a todo de forma instantánea. Y creo que la gente se ha acostumbrado mucho a esta instantaneidad y hay que saber llevarla, pero creo que el joven latino de hoy es un joven que se ha sofisticado: está más informado, más preparado, tiene más claras sus necesidades y busca soluciones para esas necesidades.

¿O sea que identifican un potencial mayor que lo que fueron sus padres y sus abuelos?

Sí, sobre todo en algunos países de Latinoamérica donde el acceso a los mercados de capitales internacionales antes no existía. Y hoy la digitalización ha llevado a que se interesen, que aprendan, que sepan. Muchas veces son autodidactas y tienen plataformas donde ellos mismos operan, digamos. Otras veces buscan una asesoría para poder acceder a los mercados internacionales. Creo que hay mucho potencial. Y en todas las regiones.

¿Cómo encaja esa evolución con su oferta de producto?

Nos movemos en un nicho en donde los productos históricamente siempre han sido muy estructurados, y se les ofrecía como el mismo paquete a cualquier cliente. Nosotros hemos sido un poquito disruptivos en nuestra industria, saliendo de esa rigidez para tener productos más flexibles, porque entendemos que no es lo mismo un cliente latinoamericano que un cliente asiático, no tiene las mismas necesidades ni el mismo perfil y el asesor necesita poder adaptar el producto para cubrir las necesidades de ese cliente.

Ahora estamos en un proceso de flexibilización de nuestros productos, dando más herramientas y recursos al asesor. Por ejemplo, desde que lanzamos el producto de arquitectura abierta, cada vez tenemos más clientes de mayor tamaño. Es un cliente que nos elige justamente porque ofrecemos la posibilidad de planificar la sucesión a través de un producto con una estructura muy eficiente y con un acceso muy amplio a los mercados de capitales.

¿Dentro de vuestro negocio, dónde estáis viendo más potencial?

Nuestro negocio en Latinoamérica está muy establecido, maduro. Donde hemos visto más crecimiento en los últimos años es en nuestra oficina de Oriente Medio, donde estamos desde hace más de una década.

Desde el año pasado estamos desarrollando un nuevo mercado en India, donde hemos obtenido una licencia y abierto una oficina aprovechando que el país ha generado un centro financiero internacional para entidades internacionales que se llama Gujarat International Finance Tec-City, también conocido como Gift City. Queremos empujar esa distribución aprovechando que es un país con clase media emergente, muy fuerte, con capacidad de ahorro y de inversión.

En el desarrollo de su empresa, ¿están invirtiendo más en tecnología o en más recursos humanos?

Te diría que las dos. Siempre fuimos, desde el origen, una compañía muy enfocada en tecnología. Somos dueños de todas las plataformas que utilizamos, las desarrollamos nosotros. En su momento el objetivo era ofrecer una plataforma más eficiente y moderna que nuestros competidores, y fue clave para establecernos como compañía los primeros 15 años. Ahora hace dos años que estamos en un proceso de modernización de todas nuestras plataformas para llevarlo todo a la realidad actual y posicionarnos de manera muy fuerte para el futuro.

Estamos utilizando un montón de recursos disponibles con inteligencia artificial. Por ejemplo, tenemos asesores hoy en 60 países y clientes finales en casi 100 países a nivel global. Una de las claves para poder ofrecer nuestros productos en tantos países es tener todo en distintos idiomas. Eso antes era un trabajo de traducción que llevaba horas y dedicación mucho personal. Y hoy obviamente con todas las herramientas de IA disponibles se ha facilitado muchísimo la tarea de traducción. Lo mismo para la generación de contenido, ya sea interna, externa o para redes sociales.

Por otro lado, hemos crecido tanto en los últimos años que obviamente hemos aumentado nuestro personal y seguimos contratando gente.

Nosotros estamos en un sector de servicios en donde la atención al cliente es fundamental y la relación personal con los asesores es muy importante. Entonces no hemos iniciado un proceso de sustituir gente por tecnología, sino que estamos haciendo las dos cosas: estamos mejorando nuestra tecnología, y a la vez estamos contratando más personal para mantener el nivel de servicio.

La Financial & International Business Association (FIBA) dio a conocer la composición de su Board of Directors 2026, que reúne a ejecutivos de primer nivel de banca internacional, firmas legales, compliance, fintech, pagos transfronterizos y negocios vinculados a activos digitales. La nueva mesa directiva refleja la diversidad del ecosistema financiero global y el creciente cruce entre banca tradicional y nuevas verticales de servicios financieros.

El Chair del Board 2026 será Pablo Vallejo, General Manager de Banco Pichincha Miami Agency, quien asumirá el liderazgo del Directorio en un contexto de expansión de la agenda global de FIBA. Vallejo sucede a Mónica Vázquez, quien continuará vinculada como Immediate Past Chair.

“La fortaleza de FIBA proviene de la diversidad y la experiencia de la comunidad que reunimos”, afirmó David Schwartz, President y CEO de FIBA. “Nuestra Junta Directiva refleja el más alto nivel de liderazgo de la industria y refuerza nuestro compromiso de ofrecer educación excepcional, oportunidades de networking significativas y eventos líderes en el sector. Entre ellos se incluye la FIBA Anti-Money Laundering (AML) Conference, uno de los eventos emblemáticos de la Asociación, que reúne a las voces más respetadas de la industria para los profesionales que navegan el cambiante panorama financiero actual”, agregó.

“Como Chair, me honra trabajar junto a un grupo excepcional de profesionales que comparten un profundo compromiso con la excelencia y la colaboración”, señaló Pablo Vallejo, Chair de la Junta Directiva de FIBA 2026 y Gerente General de Banco Pichincha Miami Agency. “FIBA se ha convertido en una plataforma confiable para que la comunidad financiera aprenda, conecte y lidere, y continuaremos elevando la calidad de la educación de la Asociación, la experiencia de membresía y su oferta global para la industria”, añadió.

Con sede en Miami, FIBA se ha consolidado como un punto de encuentro clave para la comunidad financiera internacional, con foco en regulación, compliance, AML, pagos y banca cross-border. A través de su agenda anual de eventos y de su Education Academy, la asociación cumple un rol relevante en la formación de profesionales del sector, ofreciendo certificaciones reconocidas globalmente en alianza con Florida International University (FIU).

De cara a 2026, FIBA continuará ampliando su alcance con una comunidad que ya supera las 110 organizaciones miembro y más de 10.800 profesionales certificados en todo el mundo.

2026 FIBA Board Leadership:

Pablo Vallejo (Banco Pichincha) — Chair

Mónica Vázquez — Immediate Past Chair

Luis Navas (Insigneo Securities, LLC) — Chair-Elect

Susana Sierra (BH Compliance) — Vice Chair

Guillermo Benites (UDT) — Vice Chair

Harry Cupp (Sunwest Bank) — Vice Chair

Marina Olman (Greenberg Traurig) — Vice Chair

Wayne Shah (Wells Fargo) — Treasurer

Peter Rahaghi (Shutts & Bowen) — General Counsel

Teresa Foxx — Past Chair Representative

New 2026 Board of Directors:

El nuevo Directorio se completa con ejecutivos de instituciones financieras, firmas legales y compañías de servicios financieros con fuerte presencia regional e internacional:

Amerant — Shalako Weiner

Athena Bitcoin — Carlos Carreño

BANESCO — Norma Sabo

Banco Azteca — Alberto Bringas

Banco de Bogotá — Alfonso Garcia

Banco Popular Dominicano — Edward Baldera

Banco Santander International — Alfredo Aguila

Bradesco — Dulce Galindo

Diaz Reus — Javier Coronado

Facebank — Bernardo Velutini

Helm Bank — Mark Crisp

Holland & Knight — Andy Fernandez

Itaú — Erico Narchi

JPMorgan — Vinicius Furtado

Kaufman Rossin — Heidy Duarte

Republic Bank — Kimberly Erriah-Ali

SunState Bank — Fabricio Macastropa

TD Bank — Alexis Flores

Terrabank — Antonio Uribe

Truist — Luis Arango

U.S. Century Bank — Maricarmen Logrono

Winston & Strawn — Carl Fornaris

Una asociación en expansión

Desde FIBA subrayan que la conformación del Board 2026 refleja una etapa de consolidación y crecimiento, en un contexto en el que la regulación financiera, la prevención de delitos financieros, los pagos digitales y los activos digitales ganan peso en la agenda global.

La asociación continuará fortaleciendo su rol como plataforma de referencia para banca internacional y compliance, acompañando la evolución del sistema financiero en Estados Unidos y América Latina.

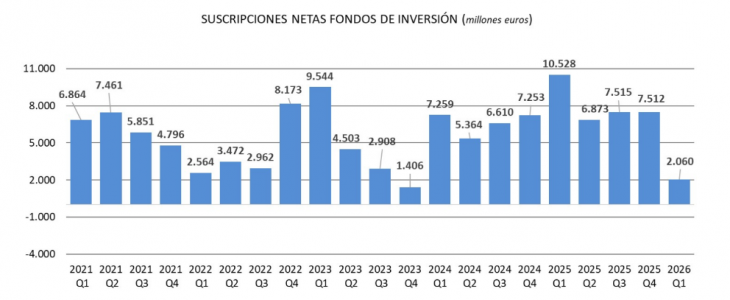

Los fondos empiezan 2026 como acabaron 2025: con alzas patrimoniales, gracias tanto a los mercados como a las suscripciones netas. En concreto, su volumen de activos registró un aumento de 5.418 millones de euros, lo que supone un crecimiento del 1,2% respecto al cierre de 2025. De esta forma, el patrimonio de los fondos de inversión españoles se sitúa en 456.307 millones de euros, según los datos provisionales de Inverco.

En el mes, el aumento en el volumen de activos se explica en un 60% por las revalorizaciones en las carteras por el efecto mercado -ganan de media un 0,76%-, mientras que el 40% restante se debe a los flujos de entrada positivos registrados en enero (más de 2.000 millones).

En el mes, los fondos de renta variable internacional fueron los que mayores incrementos registraron en términos absolutos (1.549 millones de euros), debido principalmente a las rentabilidades positivas aportadas por sus mercados bursátiles de referencia, acompañado también de las suscripciones netas registradas por sus partícipes.

También los de renta fija mixta experimentaron incrementos en sus patrimonios de elevada magnitud (1.063 millones de euros) explicado en su mayoría por los flujos de entrada positivos que experimentaron estas categorías, y en menor medida por las revalorizaciones por efecto de mercado. Los de renta variable mixta registran aumentos en sus activos superiores a los 512 millones de euros, explicado también por rentabilidades y flujos. Los globales, también registraron incrementos notables de sus activos de 959 millones de euros gracias a la rentabilidad y suscripciones registradas. Los fondos de renta fija registran incrementos en sus activos por encima de los 625 millones de euros. En términos porcentuales, destacaron los de renta variable nacional, que registraron un crecimiento del 4,1%.

En sentido contrario, únicamente garantizados y monetarios registraron ligeros descensos patrimoniales de 19 y 3 millones de euros respectivamente.

Suscripciones que superan los 2.000 millones

Durante enero, los fondos sumaron más de 2.060 millones de euros en suscripciones netas, lo que eleva a 63 el número de meses consecutivos con entradas netas positivas.

Los fondos de renta fija mixta fueron la opción preferida de sus partícipes al registrar más de 913 millones de euros de captaciones netas, seguidos por los de renta fija con 272 millones de euros. También los de renta variable mixta registraron suscripciones netas positivas en 257 millones de euros. De manera agregada, los de rentabilidad objetivo, renta variable internacional, globales y retorno absoluto acumularon 562 millones de nuevas entradas.

Por el lado de los reembolsos, únicamente los garantizados y monetarios experimentaron salidas netas de 64 millones de euros de manera conjunta.

Rentabilidad positiva

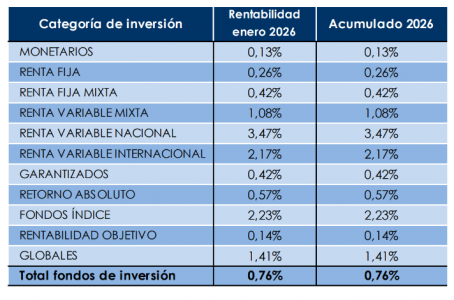

En enero, fondos experimentan en el mes una rentabilidad media positiva del 0,76%. A falta de incorporar las valoraciones de los últimos días del mes, todas las categorías registraron rentabilidades positivas, donde los fondos con mayor exposición a mercados bursátiles fueron los que mayores subidas obtuvieron.

Así los fondos de renta variable nacional destacaron con una rentabilidad el 3,5%, mientras que aquellos con mayor exposición a mercados de acciones internacionales alcanzaron el 2,2%.

La firma independiente Sun Partners, con sede en Montevideo y Ginebra, cumple sus primeros 20 años de existencia anunciando el nombramiento de un nuevo CEO, Olivier Nanzer, quien desde este enero de 2026 está a cargo de la operación suiza de la entidad, según confirmaron desde la firma a Funds Society.

“Este nombramiento marca un paso importante en el enfoque estratégico de la firma en Latinoamérica, reforzando el posicionamiento de Sun Partners como referente en gestión patrimonial de alta calidad en la región”, publicó Sun Partners desde su perfil de Linkedin.

“Con una sólida presencia en Suiza y Uruguay, incluyendo Montevideo y la reciente apertura de una oficina en Punta del Este, Sun Partners ofrece a sus clientes latinoamericanos proximidad, continuidad y acceso a una sólida estructura internacional. La capacidad de gestión multibancaria de la firma en Suiza y Estados Unidos, combinada con el acceso directo a contrapartes globales líderes, proporciona a los clientes flexibilidad, resiliencia y soluciones de nivel institucional”, añade la nota.

Nanzer, CFA, es un profesional de larga trayectoria quien trabajó como Managing Director en UBS durante 20 años, siempre enfocado en los clientes latinoamericanos y dirigiendo equipos multiculturales.

“Para mí, este nuevo capítulo para Sun Partners consiste en construir algo que perdure en el tiempo, buscando un crecimiento que tenga que ver más con la dirección que uno toma que con una aceleración. En este negocio ser una firma relevante requiere un esfuerzo inmenso y un profundo conocimiento de las complejidades del mercado”, explicó Nanzer a Funds Society.

Desde la firma de servicios financieros destacaron los conocimientos del profesional tanto de la región como de su marco regulatorio.

«Olivier es un profesional muy reconocido en nuestra industria, con amplia experiencia y trayectoria internacional. Su incorporación fortalece nuestro equipo con su liderazgo y profundo conocimiento del sector», dijo al respeto Martín De Tomaso, socio director de Sun Partners.

«Es un gran honor asumir este cargo. Espero trabajar estrechamente con el equipo de Sun Partners para servir a nuestros clientes latinoamericanos», escribió por su parte Nanzer en Linkedin.

Foto cedidaStephen Yiu, CIO y fundador de Blue Whale Capital LLP

Blue Whale Growth Fund ha anunciado la celebración de un webinar de actualización para inversores profesionales el próximo 24 de febrero a las 12:00 horas, centrado en el Q4 y el ejercicio completo de 2025.

El encuentro contará con la participación de Stephen Yiu, CIO y fundador de Blue Whale Capital LLP, quien analizará el desempeño del fondo durante 2025 y detallará los cambios recientes en el posicionamiento de la cartera. Además, ofrecerá su visión sobre el comportamiento esperado de las acciones de quality growth en el actual contexto de mercado y sus perspectivas para 2026.

El evento está dirigido exclusivamente a inversores profesionales conforme a MiFID II, y su acceso está sujeto a acreditación. La gestora se reserva el derecho de admisión.

Este webinar permite a los participantes conocer de primera mano la estrategia y evolución de uno de los fondos de crecimiento del panorama actual.

BBVA avanza en su estrategia en mercados privados con el objetivo de multiplicar por cinco el importe invertido en este tipo de activos dentro de las carteras de sus clientes de Banca Privada en España.

Actualmente, los mercados privados, que incluyen capital riesgo, deuda privada, infraestructuras y el sector inmobiliario especializado, representan en torno al 2% de las carteras, pero la entidad se ha marcado como meta alcanzar el 10% y avanzar de forma decidida en la constitución y gestión de sociedades de capital riesgo.

“Los mercados privados aportan un valor claro dentro de las carteras de nuestros clientes, al ofrecer mayor potencial de rentabilidad a largo plazo, diversificación y acceso a oportunidades de crecimiento que no están disponibles en los mercados cotizados. Se trata de activos ligados a la economía real, menos expuestos al ruido del corto plazo y alineados con una visión patrimonial de largo recorrido”, señala el director de Altos Patrimonios de Banca Privada y Banca Personal de BBVA España, Fernando Ruíz, a la vez que añade que “no son una solución para todos los perfiles ya que requieren horizonte temporal, patrimonio suficiente y tolerancia a la iliquidez. Por eso, en BBVA se apuesta por un asesoramiento riguroso y por nuevas estructuras, como los fondos semilíquidos, que permiten acercar estas oportunidades a más inversores sin renunciar a la flexibilidad que necesitan”.

Nuevo fondo con Partners Group

En este contexto, BBVA prevé invertir 30 millones de euros, como capital semilla, en su fondo BBVA Open to Partners Mercados Privados IX, fondo multiestrategia evergreen en colaboración con Partners Group. Este vehículo forma parte de una estrategia a largo plazo basada en la convicción de que los mercados privados aportan valor real a las carteras de los clientes.

La propuesta de BBVA en mercados privados se apoya en unas sólidas capacidades tanto desde BBVA Asset Management como desde Banca Privada, con un enfoque de apalancar las capacidades propias en diseño de producto y gestión, con arquitectura abierta y alianzas con gestoras internacionales de primer nivel. Esta estrategia permite ofrecer productos novedosos y de la mano de los mejores socios, algo clave en un segmento en el que la inversión directa exige recursos muy elevados y donde la diversificación sólo es posible a través de socios especializados.

En este sentido, con este nuevo lanzamiento, BBVA pone el foco en una estructura de fondo de mercados privados, novedosa y con amplio potencial de crecimiento por su mayor flexibilidad: los fondos evergreen, y ha decidido hacerlo de la mano de uno de sus socio en este tipo de activos, Partners Group, que es una de las gestoras mundiales líderes en mercados privados y, en particular, en estructuras evergreen.

«En BBVA AM tenemos una gran experiencia en mercados privados. Fuimos pioneros en España, cuando empezamos a invertir en ellos en 2007. Hemos lanzado ya ocho fondos de fondos con este tipo de subyacente y gestionamos carteras de mercados privados para nuestros clientes institucionales con muy buenos resultados», comenta Belén Blanco, consejera delegada de BBVA AM.

«Con BBVA Open to Partners Mercados Privados IX, FIL seguimos avanzando en nuestro propósito de acompañar a nuestros clientes poniéndoles a su disposición soluciones de inversión que incrementan el potencial de rentabilidad y diversificación de sus carteras. Este fondo representa, de nuevo, un hito innovador en el mercado español en cuanto que permite al cliente acceder a las capacidades conjuntas de BBVA AM y de Partners Group, en mercados privados, y le permite, al tiempo, beneficiarse del diseño de un producto que por ser evergreen, es un fondo abierto y perpetuo, siempre disponible y con inversiones diversificadas por año de origen, que, por su composición de cartera, es multiestrategia y está diversificado por tipo de estrategia y exposición geográfica y que, por ser FIL, permite el diferimiento fiscal de las plusvalías en caso de traspaso. No hay ningún otro fondo así en España«, añade Blanco.

Apuesta por la diversificación

Los mercados privados se han consolidado como un componente clave para los grandes patrimonios. Estos activos aportan diversificación, descorrelación y acceso a oportunidades que no están disponibles en los mercados cotizados. Además de su potencial de rentabilidad, suelen mostrar una menor volatilidad y una correlación más reducida con otros activos financieros, lo que contribuye a la estabilidad de las carteras en horizontes de inversión largos.

En los últimos años, también ha crecido la oferta de estructuras abiertas, que facilitan el acceso a estas estrategias mediante ventanas periódicas de liquidez y han permitido que más inversores se acerquen a este tipo de activos.

BBVA lleva cerca de dos décadas desarrollando esta apuesta. Desde 2007, la entidad comenzó a ofrecer fondos de fondos a través de los cuales se da acceso a sus clientes a fondos de gestoras internacionales de mercados privados seleccionados y, tradicionalmente, reservados a inversores institucionales. A través de vehículos domiciliados en España, BBVA Banca Privada ha facilitado el acceso de clientes particulares y jurídicos a fondos de capital riesgo, deuda privada multiestrategia, infraestructuras e inmobiliario, siempre bajo criterios estrictos de diversificación y gestión del riesgo.

El impulso a los mercados privados se apoya también en equipos especializados. BBVA Asset Management cuenta con un equipo específico dedicado a este tipo de activos, mientras que BBVA Quality Funds, la unidad de selección y análisis de fondos de terceros, dispone de especialistas centrados exclusivamente en mercados privados, incluyendo un equipo de due diligence que analiza de forma continua las gestoras y vehículos disponibles para garantizar los máximos estándares de calidad y control de riesgos.

Grey Capital, Multifamily Office internacional especializado en gestión patrimonial, anunció en un comunicado un acuerdo con

Kaizen Multifamily Office en Perú, con el objetivo de atender a altos ejecutivos pertenecientes a convenios corporativos de primera línea. Esta alianza se hace en coordinación con sus corresponsales de Bestlife.

«Grey Capital cuenta con una sólida trayectoria en el desarrollo de convenios corporativos.Hace más de ocho años cerró su primer acuerdo con Walmart y Femsa, le sucedieron compañías como Mercado Libre, PwC, quienes están comprometidos en entregar valor a sus altos ejecutivos y a toda la organzación, y desde entonces ha ampliado su presencia en grandes compañías a nivel regional, posicionándose como un referente en asesoría financiera independiente para ejecutivos de alto nivel», señala la nota.

La firma se encuentra registrada y regulada por la Comisión para el Mercado Financiero (CMF) tanto en Chile como en México, y fue el primer multifamily office en Chile en obtener la autorización como Enrutador de Órdenes bajo la Ley Fintech, lo que refuerza su estándar institucional y su rol como plataforma de arquitectura abierta.

“El alto ejecutivo requiere una asesoría personalizada, profesional y sin sesgos, que le entregue orden, confianza y una estrategia clara. Son personas con alto conocimiento financiero, pero con poco tiempo, que necesitan un acompañamiento equivalente al de un CFO patrimonial”, dijo al respecto Catherine Ruz, socia fundadora de Grey Capital.