Allianz Global Investors y el fondo de pensiones danés PenSam han anunciado hoy la creación de una alianza estratégica en el ámbito de las infraestructuras. El acuerdo contempla un mandato de 300 millones de euros en un ciclo de inversión inicial de tres años, con la expectativa de que las inversiones continúen posteriormente. Los fondos se destinarán a proyectos de infraestructura globales, con especial enfoque en Europa.

Según explican, a través de esta colaboración, el fondo de pensiones danés PenSam amplía de forma significativa su cartera de fondos y coinversiones en infraestructuras, con un sólido enfoque en sostenibilidad. Allianz GI ha sido seleccionada como socio estratégico por su capacidad para generar rentabilidades competitivas a largo plazo y por su robusto perfil ESG, plenamente alineado con los valores y la estrategia de inversión de PenSam.

Desde la firma destacan que la alianza abre nuevas oportunidades en el mercado global de infraestructuras, con especial atención a las coinversiones en proyectos de infraestructura europeos, reforzando así la estrategia de diversificación geográfica de PenSam. El fondo ya cuenta con experiencia positiva en la colaboración con gestores especializados en mercados privados. El nuevo mandato con AllianzGI sigue el mismo modelo. PenSam invierte junto a Allianz en los mismos proyectos, garantizando acceso rentable a inversiones atractivas y una gestión eficaz del riesgo.

“Tenemos grandes expectativas en la asociación con AllianzGI, una gestora reconocida a nivel mundial con sólida experiencia en infraestructuras y ASG. Esta colaboración respaldará nuestra ambición de ofrecer a nuestros miembros rendimientos sólidos a largo plazo”, ha comentado Jeppe Starup, director de Capital Privado y Activos Reales de PenSam.

Para Maria Aguilar-Wittmann, codirectora de Fondos de Infraestructuras, Co-Inversiones y Secundarios de AllianzGI, “estamos encantados con esta alianza con PenSam, una institución danesa líder e inversora afín, que refleja la solidez de nuestras capacidades de inversión y nuestro profundo conocimiento de las necesidades institucionales a largo plazo, así como de los criterios ASG”.

PenSam proporciona pensiones de jubilación a más de 500.000 daneses afiliados a los grupos profesionales de FOA. Esto abarca a empleados que desempeñan funciones esenciales en la sociedad del bienestar danesa, principalmente en los municipios, así como en las regiones y en empresas privadas.

El excesivo pesimismo de los mercados en torno a las small caps americanas ha cambiado de tendencia. Los inversores han revaluado las consecuencias de los aranceles sobre la economía estadounidense y han vuelto a dirigir su atención hacia las perspectivas de desregulación, recortes de tipos de interés y prórrogas de recortes fiscales para particulares y pequeñas empresas, señala en un reciente pódcastGeoff Dailey, director de renta variable estadounidense en BNP Paribas AM.

Las small caps se ven favorecidas por el gran entusiasmo que muestran los inversores por la legislación que incluye nuevos incentivos a la inversión. Otros factores como las expectativas de aumento de la relocalización, el incremento de la actividad de concesión de préstamos y la reducción de los obstáculos a las fusiones y adquisiciones también favorecerán las perspectivas de las empresas de pequeña capitalización, considera Dailey, que es asimismo gestor del BNP Paribas US Small Cap.

Dos fases en la confianza de los inversores

Dailey destaca que este año las pequeñas capitalizaciones enfrentaron una primera fase hasta principios de abril en la que los inversores se mostraron claramente pesimistas. “El índice Russell 2000 cayó más del 20% desde principios de año hasta el 8 de abril”, explica, por la preocupación que causaron algunos datos macroeconómicos y la falta de información sobre las políticas del Gobierno de Donald Trump. “Esta retórica política culminó con el anuncio de fuertes aranceles en el llamado Día de la Liberación, que provocó otra importante caída de los mercados, especialmente en el segmento de la pequeña capitalización”.

No obstante, el mercado se mostró en este momento excesivamente pesimista en relación con la economía estadounidense y las small caps. Hacia mediados de abril, “los inversores empezaron a percibir valor en el segmento de la pequeña capitalización y a vislumbrar una trayectoria positiva, marcada por la distensión de las negociaciones comerciales, la reducción de los tipos de interés y la orientación expansiva de la política fiscal”.

En esta segunda fase también se comunicaron los resultados de beneficios empresariales. Las grandes tecnológicas registraron unas cifras excelentes de ingresos y de flujo de caja libre. Y lo que es más importante: anunciaron grandes cifras de gastos de capital, lo que favoreció a las small caps y mejoró la confianza de los inversores en el mercado.

Así pues, en esta fase de recuperación –desde abril hasta septiembre el mercado de las small caps subió un 40%-, el liderazgo de los mercados vino impulsado por las compañías cíclicas, por el sector tecnológico y por las empresas con exposición a aranceles, mientras que los sectores más defensivos se vieron superados.

Recortes de tipos de interés y desregulación

“Uno de los factores que impulsará la ampliación de la participación en el mercado y la solidez de las small caps es la reciente aprobación de la propuesta de ley fiscal en Estados Unidos, que incluye la prórroga de recortes fiscales para particulares y pequeñas empresas, lo que aporta mayor certidumbre a quienes realizan inversiones”, indica Dailey.

La ley ha introducido nuevos incentivos a la inversión, como la depreciación inmediata del gasto en bienes de capital y en investigación y desarrollo. Y añade: “Este impulso fiscal a la inversión nacional refuerza la tendencia estructural de relocalización de la producción en el país. Nos gusta ese contexto para las empresas de pequeña capitalización, ya que están estrechamente vinculadas a la inversión nacional, y un nuevo ciclo de gasto en capital les resultaría especialmente favorable”.

A ello se suman una fuerte tendencia de desregulación que impulsará la inversión y el crecimiento a escala nacional, con la concesión de permisos para la realización de proyectos, el aumento de los préstamos bancarios y reducción de los obstáculos a las fusiones y adquisiciones. Este último punto es especialmente importante para los inversores en small caps, ya que la actividad de fusiones y adquisiciones ha sido bastante débil desde 2021, algo que ahora está cambiando, considera el experto.

El último factor que podría impulsar a las small caps es el contexto de tipos de interés. “Estamos entrando en un periodo en el que el entorno de mercado justifica unas valoraciones estructuralmente más elevadas que las de los últimos años. En general, se trata de un entorno atractivo”, destaca.

Sectores a tener en cuenta

Dailey valora como especialmente interesante que la labor de análisis fundamental permite identificar oportunidades idiosincráticas de desajustes en los precios en las small caps: “Seguimos encontrando oportunidades con perfiles atractivos de riesgo-rentabilidad en todos nuestros sectores”.

Como áreas destacadas menciona los bancos de pequeña capitalización, un área en la que los fundamentales están comenzando a mejorar. La exposición al sector inmobiliario comercial también ha afectado a los bancos de pequeña capitalización, pero existen ahora indicios de que este mercado podría haber alcanzado ya su nivel más bajo. “Debemos seguir prestando atención a la solidez de la economía, pero el contexto parece bastante favorable para los bancos de pequeña capitalización”.

“En el sector tecnológico, también invertimos en small caps vinculadas a la inteligencia artificial como las empresas de semiconductores, infraestructuras y redes”, añade. Además, observa oportunidades de valor en ciertos segmentos nicho del sector del software como la ciberseguridad y la gestión de la cadena de suministro, que todavía no se han beneficiado del auge de la inteligencia artificial.

Por último, también identifica ideas relacionadas con las temáticas de crecimiento estructural de la gestora, como innovación sanitaria en aquellos sectores de biotecnología y tecnología médica que están ganando cuota en estos mercados de rápido crecimiento. Otra es el repunte del gasto de capital en Estados Unidos.

“Es posible que las small caps americanas estén viviendo su mejor momento. Las perspectivas de beneficios son positivas, gracias a la solidez de la economía estadounidense, las medidas de estímulo fiscal, la flexibilización de la política monetaria y las políticas gubernamentales favorables al crecimiento. Las valoraciones son actualmente algo elevadas, pero, si las cifras de beneficios aumentan al ritmo que esperan los analistas, podrían ir moderándose con el tiempo”, subraya Dailey.

Y añade que, por último, estas empresas ofrecen a los inversores la posibilidad de aprovechar la revalorización históricamente superior de los beneficios del mercado estadounidense sin aumentar su exposición al sector tecnológico de megacapitalización.

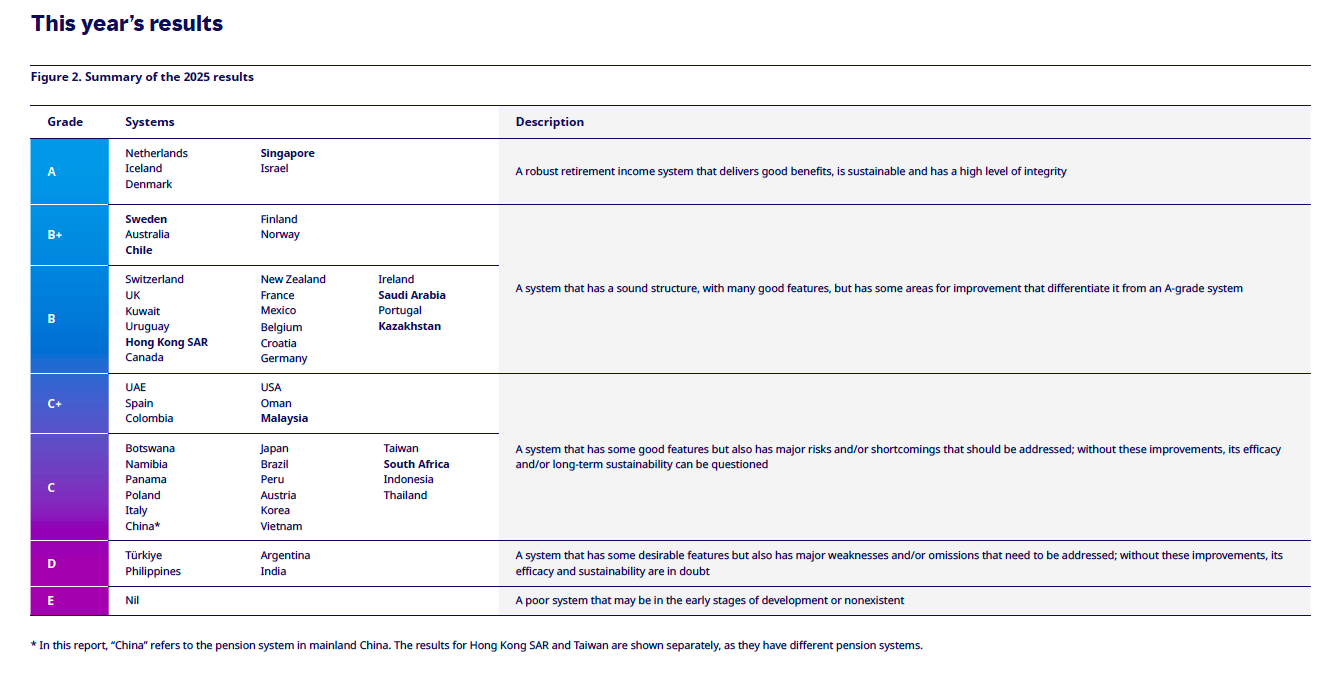

Los sistemas de pensiones muestran avances globales, pero el envejecimiento demográfico es el gran desafío. Esta es una de las principales conclusiones del informe Mercer CFA Institute Global Pension Index 2025, que ha analizado 52 sistemas de pensiones, incorporando a Kuwait, Namibia, Oman y Panamá, lo que supone el 65% de la población mundial.

El estudio evalúa a los países a nivel global utilizando más de 50 indicadores, distribuidos en tres subíndices principales: suficiencia (40%), sostenibilidad (35%) e integridad (25%). En 2025, los sistemas de pensiones de Países Bajos, Islandia, Dinamarca e Israel mantienen la máxima calificación (A). Por primera vez, Singapur alcanza también el nivel A, siendo el único país asiático que logra esta distinción.

En su última edición, ocho países mejoran su calificación y ninguno empeora, reflejando avances generalizados en la provisión de ingresos para la jubilación. Los Países Bajos (85,4 puntos) mantienen el liderazgo mundial, seguidos de Islandia (84,0), Dinamarca (82,3), Singapur (80,8) e Israel (80,3). Todos ellos alcanzan la categoría A, que distingue a los sistemas más sólidos, sostenibles y con altos niveles de integridad. Singapur se convierte, además, en el primer país asiático que logra esa calificación, un reconocimiento a su modelo híbrido que combina ahorro obligatorio con prestaciones estatales.

El informe, elaborado por Mercer junto al CFA Institute y el Monash Centre for Financial Studies, evalúa cada país en función de tres pilares: suficiencia, sostenibilidad e integridad. Entre las economías con mejor desempeño se encuentran también Suecia, Australia, Chile, Finlandia y Noruega, todas con calificaciones B +. En contraste, los sistemas menos desarrollados, como los de Turquía, Filipinas, Argentina e India, permanecen en la categoría D, debido a su limitada cobertura, baja rentabilidad y debilidad institucional.

Un contexto con retos

El estudio advierte que el contexto global, marcado por el envejecimiento demográfico, el aumento de la longevidad y los cambios en el mercado laboral, obliga a los gobiernos a replantear sus políticas de pensiones y a equilibrar sostenibilidad, cobertura y rentabilidad. “A medida que aumenta la esperanza de vida y cambian los mercados laborales, los gobiernos sienten la presión de adaptar los sistemas de pensiones. Sin embargo, las reformas nunca son sencillas. Es fundamental analizar los posibles resultados, por eso empleadores, gobiernos y gestores de planes deben implicarse en la creación de sistemas de pensiones más sólidos”, señala Christine Mahoney, responsable global de Planes de Prestación y Aportación Definidas de Mercer.

Por su parte, Margaret Franklin, CFA, presidenta y CEO de CFA Institute, advierte sobre los efectos de las regulaciones gubernamentales en la gestión de los fondos: “Ahora que algunos países buscan que estos fondos financien inversiones consideradas de interés nacional, el sector profesional de la inversión debe estar alerta ante posibles consecuencias no deseadas derivadas de mandatos o restricciones que puedan alterar el sistema. Como resalta el Índice, el objetivo fundamental de las pensiones debe ser garantizar ingresos para la jubilación, guiados siempre por el principio fiduciario”.

El informe también aborda cómo los gobiernos están influyendo en las decisiones de inversión de los fondos privados, desde la promoción de criterios ESG hasta el fomento de la inversión en infraestructuras nacionales. En este sentido, Tim Jenkins, socio de Mercer y autor principal del estudio, subraya que “los sistemas de pensiones con restricciones nulas o limitadas tienden a obtener mejores resultados en el Índice. Esto sugiere que, en lugar de imponer obligaciones, los gobiernos podrían centrarse en ofrecer opciones de inversión atractivas, fomentar la transparencia y una buena gobernanza, y promover la colaboración con el sector privado para reforzar la sostenibilidad de los sistemas de pensiones y el crecimiento económico”.

El MCGPI 2025 concluye que los sistemas que mejor equilibran los intereses nacionales y la rentabilidad para los partícipes tienden a ofrecer mayores garantías a largo plazo. En un contexto global de incertidumbre económica, Mercer y CFA Institute instan a los gobiernos a avanzar hacia modelos mixtos, flexibles y sostenibles, que aseguren un ingreso digno en la jubilación sin comprometer la estabilidad fiscal.

Las stablecoins han surgido como uno de los segmentos de más rápido crecimiento en las finanzas globales, combinando la estabilidad de las monedas fiduciarias —principalmente el dólar— con la eficiencia y programabilidad de la tecnología blockchain. Estos activos digitales han escalado rápidamente, actuando como un andamiaje fundamental que sustenta una nueva infraestructura para pagos, liquidaciones y transferencias de valor a través de fronteras. A medida que Estados Unidos y la UE avanzan hacia la claridad regulatoria, las ‘stablecoins’ están preparadas para obtener una amplia aceptación institucional, lo que podría reforzar el dominio del dólar.

Entender las ‘stablecoins’

Las ‘stablecoins’ son tokens digitales diseñados para mantener un valor estable, generalmente vinculados a una moneda fiduciaria subyacente. Al aprovechar la velocidad y accesibilidad de la tecnología blockchain, permiten pagos transfronterizos casi de manera instantánea y a costes mínimos, eliminando puntos de fricción y tarifas que afectan a los sistemas financieros tradicionales.

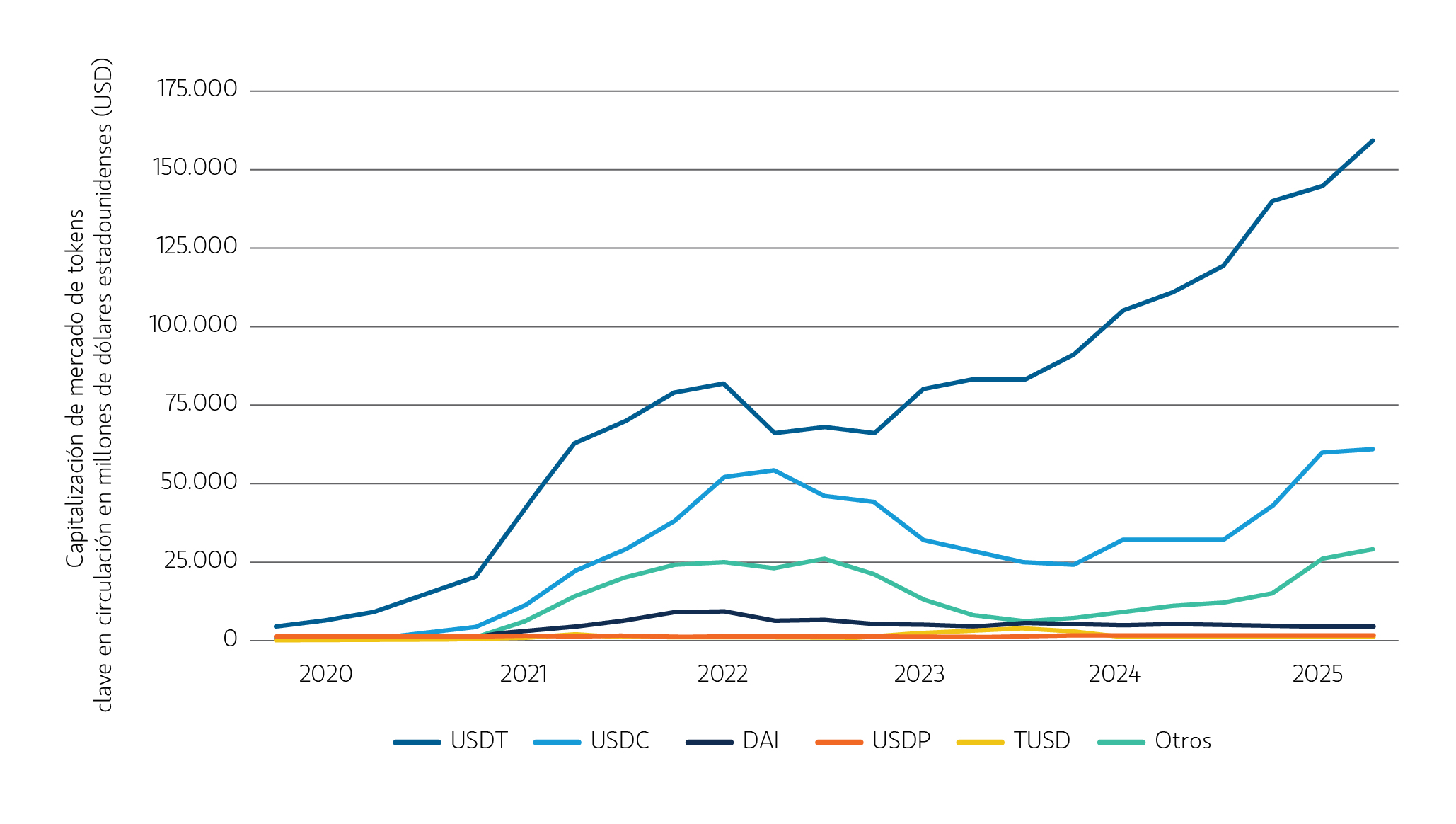

La adopción de ‘stablecoins’ está en alza. En septiembre de 2025, la capitalización total del mercado de ‘stablecoins’1 alcanzó los 300.000 millones de USD, un aumento del 75% con respecto a un año antes. Según algunas estimaciones, el mercado podría superar los 2 billones de USD para 2028, impulsado por casos de uso que van mucho más allá del comercio de criptomonedas, desde remesas y comercio electrónico hasta liquidaciones B2B globales. Si bien las ‘stablecoins’ todavía representan una pequeña parte del ecosistema de pagos global, su uso se está expandiendo rápidamente, especialmente en mercados con monedas volátiles o infraestructuras bancarias débiles.

A diferencia de las criptomonedas volátiles como Bitcoin o Ethereum, las ‘stablecoins’ están diseñadas para perseguir la estabilidad de los precios. Las ‘stablecoins’ respaldadas por dinero fiduciario mantienen una relación de intercambio de 1:1 con su moneda subyacente y están respaldadas por reservas de efectivo, letras del Tesoro de EE. UU. a corto plazo (si están vinculadas al USD) y otros instrumentos líquidos. Esto los hace especialmente adecuados tanto para casos de liquidación en tiempo real como para casos de uso de almacenamiento de valor en economías con alta inflación.

Las corporaciones multinacionales, las compañías de logística y las compañías de tecnología financiera utilizan cada vez más ‘stablecoins’ para pagos transfronterizos y operaciones de tesorería las 24 horas del día, los 7 días de la semana. Como señal de adopción generalizada, a principios de 2025, el gigante de los pagos Stripe adquirió la compañía de ‘stablecoins’ Bridge por 1.100 millones de USD. Las compañías de tarjetas de crédito Visa y Mastercard han desarrollado infraestructuras para ofrecer tarjetas cuyos pagos pueden financiarse con ‘stablecoins’ Varios grandes bancos han anunciado planes2 para emitir sus propias monedas, a la espera de la claridad normativa.

Jugadores clave

Tether, el emisor de ‘stablecoins’ USDT, sigue siendo el actor dominante, con más de 155.000 millones de USD en circulación, lo que representa más del 60% de la oferta global de ‘stablecoins’. En 2024, Tether reportó un ingreso neto de 13.7 mil millones de dólares con solo 150 empleados, lo que se traduce en aproximadamente 93 millones de dólares por empleado. Registrado en El Salvador, Tether afirma mantener la mayoría de sus reservas en efectivo y letras del Tesoro estadounidense, aunque se ha enfrentado a críticas por opacidad y falta de auditorías de terceros. En 2021, la Comisión de Negociación de Futuros de Productos Básicos de Estados Unidos (Commodity Futures Trading Commission, CFTC) multó a Tether por divulgaciones engañosas sobre sus reservas.

El siguiente actor dominante, Circle, el emisor de USDC, ofrece una alternativa más transparente y regulada en los EE. UU., con reservas que se mantienen principalmente en efectivo y bonos del Tesoro de EE. UU. a corto plazo. La reciente salida a mercado de Circle recaudó 1.000 millones de dólares y generó titulares en el mercado sobre el futuro de las criptomonedas y las ‘stablecoins’ cuando su valoración superó los 40,000 millones de dólares pocos días después de su oferta pública.

El USDe de Ethena, lanzado en febrero de 2024, ha crecido rápidamente hasta convertirse en la tercera ‘stablecoin’ más grande, con una circulación superior a 13.000 millones de USD a 12 de septiembre de 2025. Respaldada por criptomonedas y futuros, esta ‘stablecoin’ nativa de criptomonedas utiliza estrategias “delta neutrales” para ayudar a minimizar la volatilidad y lograr la estabilidad. Los usuarios depositan criptomonedas como Ethereum (ETH) o ETH en staking (stETH) como garantía, mientras que el protocolo abre posiciones cortas equivalentes en el mercado de derivados. Las posiciones largas y cortas ayudan a preservar un valor total de activos estable, manteniendo la paridad del USDe con el dólar. Ethena también ofrece generación de rentabilidad mediante acciones y financiación de tipos de sus posiciones en derivados. Cabe destacar que este innovador dólar sintético funciona independientemente del sistema bancario tradicional.

El PYUSD de PayPal, el USDG de Robinhood Markets y otros participantes fintech están acelerando la transición hacia modelos de ‘stablecoins’ reguladas y respaldadas por dinero fiduciario, lo que impulsaría la demanda del dólar estadounidense. Paralelamente, reguladores de la UE están impulsando la creación de ‘stablecoins’ denominadas en euros para contrarrestar la dominancia del dólar

Mientras tanto, gigantes minoristas como Amazon y Walmart están explorando la tecnología de ‘stablecoins’ para evitar las costosas redes de tarjetas de crédito y débito y reducir miles de millones en tarifas de intercambio. 3 Los grandes bancos también están considerando las ‘stablecoins’ como alternativas programables a los depósitos, lo que marca un cambio estructural en la forma en que el valor se mueve a través de la economía global.

Trayectoria inexplorada

Esta evolución plantea una pregunta: ¿Serán las ‘stablecoins’ las que dominarán algunos actores o prosperarán en un mundo diversificado de emisores con una interoperabilidad sencilla? A medida que mejora la claridad regulatoria, esperamos que una gama más amplia de instituciones emita sus propias monedas digitales a medida que los bancos integren la tecnología de ‘stablecoins’ en sus ofertas.

Este cambio ha suscitado inquietud torno a una posible disrupción de las redes de tarjetas de crédito. Las acciones de tarjetas de crédito se han visto afectadas este año por temores de disrupción por parte de las ‘stablecoins’, pero creemos que esto podría estar exagerado. Si bien infraestructuras más eficientes, como la blockchain, pueden ayudar a mejorar la eficiencia operativa, empresas como Visa y Mastercard también están preparadas para invertir fuertemente en la tecnología necesaria para pagos digitales fluidos en minoristas e infraestructuras de puntos de venta.

Aun así, se avecina una disrupción, en particular, en regiones con baja penetración de tarjetas de crédito, donde las ‘stablecoins’ ofrecen una solución de salto. La penetración de las tarjetas de crédito varía drásticamente entre regiones.

Estados Unidos: Aproximadamente el 82% de los adultos tienen al menos una tarjeta de crédito. El uso de ‘stablecoins’ puede complementar en lugar de canibalizar las infrasestructuras de tarjetas.

Europa: La penetración de las tarjetas de crédito se sitúa en torno al 38%, con una amplia varianza por país.

Asia: Rezagado, con solo el 18% de la población en posesión de una tarjeta de crédito. Las economías centradas en dispositivos móviles como India, Indonesia y Filipinas están preparadas para infraestructuras de pago basadas en ‘stablecoins’.

Gráfico 1: El suministro de ‘stablecoins’ ha crecido 30 veces en cinco años

Fuente: Defillama. Datos a 01/09/25.

Medidas regulatorias

El 18 de julio de 2025, el presidente Trump firmó el documento Guiding and Establishing National Innovation in U.S. Stablecoins, mejor conocida como la Ley GENIUS, estableciendo un marco regulatorio y supervisión para las ‘stablecoins’ de pago. La Ley requiere que los tokens estén respaldados por activos líquidos como dólares estadounidenses o bonos del Tesoro, y que los emisores divulguen públicamente la composición de sus reservas mensualmente.

‘Stablecoins’ y mercado del Tesoro

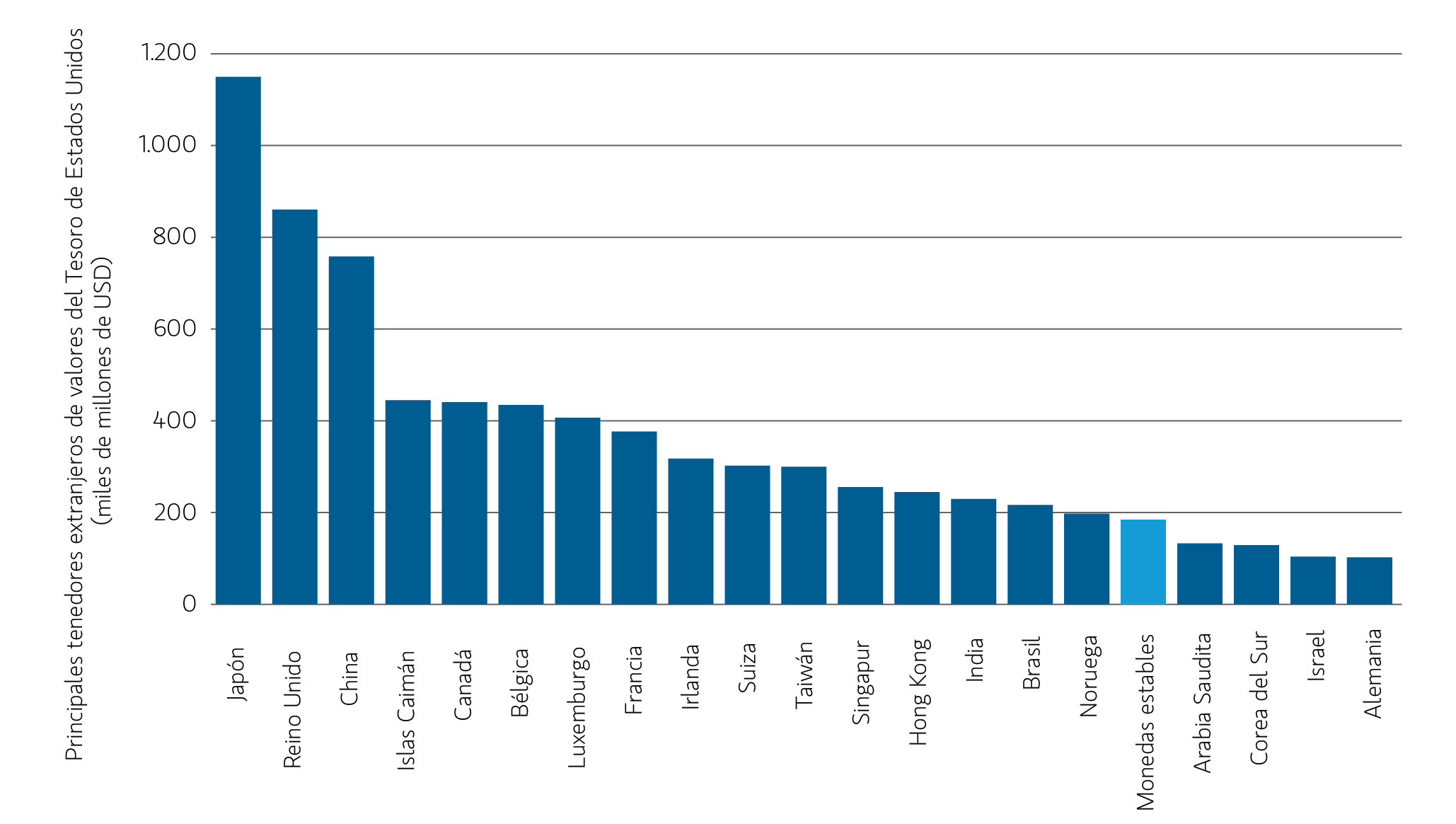

Dado que las ‘stablecoins’ están predominantemente vinculadas al USD, han reforzado la dominancia del dólar, superando la brecha dejada por la disminución en la propiedad extranjera de la deuda de EE. UU. Si bien la propiedad extranjera ha caído al 25% desde el 34% en la última década, con grandes tenedores como China y Japón reduciendo su exposición, los emisores de ‘stablecoins’ han ascendido para convertirse en el 17º mayor tenedor de deuda de EE. UU.4, detrás de Noruega pero superando a Arabia Saudita y Corea del Sur.

Los requisitos de reserva establecidos en la Ley GENIUS proporcionarán una fuente adicional y creciente de demanda para los bonos del Tesoro. La legislación requiere que los emisores de ‘stablecoins’ mantengan letras del Tesoro a corto plazo, lo que impulsa una concentración de posiciones del Tesoro en el extremo corto. Esto es intencional, ya que el presidente Trump ha enmarcado la política de ‘stablecoins’ de EE. UU. como una medida estratégica para mantener la dominancia global del dólar.

Hoy en día, los emisores de ‘stablecoins’ respaldadas por el dólar son compradores importantes de bonos del Tesoro de EE. UU. En 2024, Tether se clasificó como el séptimo mayor comprador de bonos del Tesoro de todo el mundo, por detrás de países como el Reino Unido y Singapur, mientras que China y Japón fueron los mayores vendedores. Las proyecciones sugieren que para 2030, los emisores de ‘stablecoins’ podrían tener hasta 1.2 billones de dólares en bonos del Tesoro de EE. UU., potencialmente superando a todos los principales tenedores soberanos extranjeros.

Gráfico 2: Principales tenedores extranjeros de títulos del Tesoro (miles de millones de USD)

Datos a 30/06/25. Fuente: Tesoro estadounidense, criptoslato.4

Las ‘stablecoins’ en los mercados emergentes

En las economías emergentes, las ‘stablecoins’ a menudo se consideran un almacén de valor, protegiendo contra la depreciación de la moneda local, la inflación y una infraestructura bancaria inadecuada. Las ‘stablecoins’ permiten a personas y empresas de economías distintas del USD mantener eficazmente una cuenta digital en USD a un coste relativamente bajo. A menudo es más barato y rápido mover dinero a través de fronteras mediante ‘stablecoins’ que a través de bancos locales.

Según el informe Geography of Crypto de 2024 de la compañía de blockchain Chainalysis5, India, Nigeria e Indonesia se encuentran entre los usuarios más activos del mundo de ‘stablecoins’, impulsados por la demanda de pagos y remesas transfronterizos.

En 2024, solo Turquía procesó más de 63 mil millones de dólares en pagos transfronterizos con ‘stablecoins’. Argentina y Nigeria también registraron fuertes aumentos de uso, lo cual demuestra la rapidez con la que las ‘stablecoins’ están llenando la brecha donde las finanzas tradicionales se han quedado cortas.

Las remesas, un sustento para muchos de los mercados emergentes, están especialmente preparadas para la disrupción. Los pagos transfronterizos tradicionales son lentos, costosos y opacos, a menudo tardan de 3 a 7 días en liquidarse, con tarifas que promedian el 6.62%. Las ‘stablecoins’ agilizan este proceso y reducen significativamente las comisiones de transacción al tiempo que aumentan la transparencia.

Sin embargo, los beneficios vienen con una advertencia: Las ‘stablecoins’ en dólares podrían acelerar la huida del capital y debilitar las monedas locales. En períodos de dificultades financieras, las ‘stablecoins’ ofrecen una deslocalización, drenando la liquidez nacional y debilitando el control de los bancos centrales.

En respuesta a ello, los gobiernos de mercados emergentes han adoptado una postura más dura y consideran las ‘stablecoins’ como una amenaza para la soberanía monetaria. Por ejemplo, Nigeria ha tomado medidas enérgicas contra los ‘traders’ de criptomonedas, culpando a los usuarios de ‘stablecoins’ por acelerar la devaluación del naira.

CBDC

Varias economías desarrolladas y emergentes están apostando por las monedas digitales de los bancos centrales (CBDC), que son monedas digitales respaldadas por el estado que incorporan algunos beneficios de las infraestructuras de criptomonedas. Las CBDC permiten a los países abordar los riesgos potenciales asociados con la dolarización de sus economías al combinar la seguridad del dinero fiduciario con la programabilidad del dinero digital.

Sin embargo, la implementación de CBDC ha sido lenta. Si bien las ‘stablecoins’ han crecido rápidamente, impulsadas por las fuerzas del mercado, los CBDC siguen siendo en gran medida proyectos piloto. La implementación futura sigue siendo incierta ante la oposición del Tesoro estadounidense.

Impacto en las corporaciones

El impacto de las finanzas digitales en las corporaciones se está convirtiendo rápidamente en un punto focal en las conferencias de dirección de tesorería. Las compañías están siguiendo de cerca la evolución de las ‘stablecoins’ y los depósitos tokenizados de sus principales socios bancarios. Si bien el potencial de pagos rápidos, sin fricciones y baratos es atractivo, muchas compañías perciben cambios inmediatos limitados en sus modelos operativos de tesorería. Sin embargo, con la aprobación de la Ley GENIUS y el potencial de adopción generalizada de ‘stablecoins’ y productos de liquidez tokenizados por grandes bancos y compañías de servicios financieros tradicionales, el plazo para la adopción corporativa podría acelerarse más rápidamente de lo esperado.

Tokenización de fondos del mercado monetario

Otra área de interés en el panorama cambiante de las finanzas digitales es la tokenización de fondos del mercado monetario (MMF). El objetivo actual de la industria es representar digitalmente unidades de fondos existentes en una blockchain con permisos. Esta innovación permite principalmente la publicación o el compromiso de unidades tokenizadas de fondos del mercado monetario (MMF) como garantía. Al reducir la necesidad de que los inversores rescaten acciones para aportar efectivo como margen o garantía, los fondos del mercado monetario (MMF) tokenizados pueden ayudar a reducir la volatilidad tanto dentro de los propios fondos como en el sistema financiero en general. A medida que el ecosistema de activos digitales sigue desarrollándose junto con el crecimiento de ‘stablecoins’, los MMF tokenizados están preparados para adaptarse aún más, lo que podría crear la posibilidad de una transferibilidad sin problemas y oportunidades asociadas.

Prevemos la evolución continua de la tokenización de garantías respaldada por ‘stablecoins’. Los analistas de Boston Consulting Group han estimado que el mercado de activos tokenizados podría alcanzar los 16 billones de USD para 2030, impulsados por el interés de inversores, instituciones y gobiernos.

Riesgos a tener en cuenta

Los reguladores bancarios deberán establecer regulaciones relacionadas con las ‘stablecoins’, incluidos los requisitos de capital y la composición de reservas para los emisores. Una inquietud es si los emisores de ‘stablecoins’ competirán con los bancos atrayendo los depósitos de los clientes. Un informe del Tesoro de EE. UU. en abril estimó que la adopción de ‘stablecoins’ podría desencadenar salidas de depósitos de hasta 6.6 billones de dólares, remodelando la base de financiamiento del sector bancario. Un cambio más amplio por parte de los consumidores alejándose de mantener dinero en depósitos bancarios tradicionales podría tener implicaciones económicas de gran alcance para la creación de crédito y la estabilidad financiera.

Conclusión

Creemos que el futuro es “onchain”, impulsado por la amplia adopción de tecnología blockchain en diversos sectores de la sociedad, trasladando datos, activos y actividad económica a un libro mayor compartido, transparente y descentralizado que sustituye a los sistemas tradicionales en silos. Las ‘stablecoins’ son un componente importante de un nuevo sistema operativo financiero. Al estar vinculados al dólar e integrados en infraestructuras programables, las ‘stablecoins’ ofrecen liquidación en tiempo real y bajos costes de transacción. Esta base puede impulsar la creación de nuevos productos de inversión nativos digitales, fomentar la tokenización en diversas clases de activos y desbloquear una mayor liquidez en activos privados, al tiempo que amplía el acceso a los mercados públicos.

Creadas originalmente para los ‘traders’ de criptomonedas, las ‘stablecoins’ han ganado una mayor aceptación respaldada por un cambio hacia una regulación más clara. Creemos que la adopción de ‘stablecoins’ avanzará a medida que crezca la implicación institucional y la experiencia del usuario sea más segura y accesible.

Esperamos que la demanda de bonos del Tesoro aumente debido a los esfuerzos legislativos y los mandatos de reserva formalizados.

Las ‘stablecoins’ abren el acceso a los mercados desbancados, reducen el coste de las remesas transfronterizas y pueden ofrecer protección frente a la devaluación de las divisas. A medida que las fronteras entre los activos digitales y las finanzas tradicionales continúan difuminándose, creemos que las ‘stablecoins’ también proporcionarán la solución de próxima generación necesaria para un sistema financiero global más integrado.

Tribuna de Amy Oldenburg, responsable de renta variable emergente de Morgan Stanley IM, y Frederic McMullen, managing director del equipo de liquidez global de la firma

“Ha sido un buen año para los activos de riesgo y una nueva demostración de que mantenerse invertido a largo plazo acaba compensando”, resumió Lucía Gutiérrez-Mellado, directora de Estrategia de JP Morgan Asset Management para España y Portugal, durante el desayuno de prensa en el que la gestora presentó su visión de mercados para el último trimestre de 2025 y sus perspectivas de cara a 2026.

En el encuentro, la firma también comentó la publicación del nuevo informe Long Term Capital Market Assumptions, un documento donde analizarán previsiones a largo plazo. Según el estudio, la renta variable europea ofrecerá una rentabilidad esperada del 8,5 % en la próxima década, frente al 6,7 % previsto para Estados Unidos y el 7,2 % de los mercados emergentes.

“El diferencial de crecimiento entre regiones es significativo y respalda nuestra visión más constructiva en Europa”, destacó Gutiérrez-Mellado. Subrayó que el continente está experimentando un cambio de mentalidad económica con mayor inversión en defensa, infraestructuras y transición energética.

Un año positivo para los mercados, pese a la incertidumbre

A pesar de un 2025 marcado por la incertidumbre derivada de los aranceles y la desaceleración global, la directora de Estrategia calificó el ejercicio como “sorprendentemente sólido” para los activos de riesgo.

Los mercados emergentes superaron a los desarrollados, el estilo crecimiento (growth) batió al value, y Japón se consolidó como uno de los grandes del año gracias al impulso de las exportaciones. Europa, en cambio, perdió a lo largo del año algo de tracción respecto a Asia y EE. UU., donde las expectativas de bajadas de tipos por parte de la Reserva Federal hicieron que la confianza de los inversores estuviese presente.

“Ha sido otro año que demuestra que vender en los peores momentos suele ser un error. Quienes se mantuvieron invertidos han recuperado lo perdido y están ganando más”. Gutiérrez-Mellado insistió en la importancia de mantener carteras globales y diversificadas, recordando que, incluso tras caídas pronunciadas, una estrategia equilibrada tiende a batir a la liquidez en horizontes de uno a tres años.

Europa: más constructiva, pero con matices

La gestora considera que Europa atraviesa un punto de inflexión tras años de crecimiento más débil que el estadounidense. El continente “está cambiando su filosofía económica”, impulsado por una política fiscal más activa, el uso aún pendiente de los fondos Next Generation EU y un aumento del gasto en defensa y energía.

No obstante, la gestora advierte que la región sigue expuesta a riesgos como la fortaleza del euro y las tensiones comerciales globales.

Además, el ahorro acumulado por los hogares europeos en los últimos años puede convertirse en un motor adicional para el consumo. “A diferencia de Estados Unidos, las familias europeas fueron más prudentes durante la crisis energética”, afirma la experta.

Estados Unidos: beneficios sólidos, pero “no todo vale”

La economía estadounidense muestra señales de moderación. La inflación ronda el 3 %, el mercado laboral se enfría ligeramente y la FED ha iniciado un ciclo de bajadas de tipos tras nueve meses de pausa. La gestora espera dos nuevos recortes antes de fin de año, lo que relajaría las condiciones financieras y daría apoyo al consumo y a las pequeñas empresas.

En el plano corporativo, “las compañías han sorprendido positivamente, demostrando una gran capacidad de adaptación y eficiencia”. De hecho, EE. UU. acumula nueve trimestres consecutivos de crecimiento de beneficios, tres de ellos por encima del 10 %.

Sin embargo, a juicio de la experta, el periodo de dominancia absoluta del mercado norteamericano podría estar tocando techo: “Seguimos teniendo exposición a EE. UU., pero somos más selectivos y creemos que otras regiones ofrecerán mejores oportunidades en los próximos años”, añadió. Actualmente, la gestora mantiene una posición neutral entre EE. UU. y Europa dentro de sus carteras globales.

China y emergentes: dos velocidades, una oportunidad

Respecto a China, la economía del país “está avanzando a dos velocidades”: mientras la crisis inmobiliaria y la debilidad del consumo continúan en el país, el sector tecnológico y la inteligencia artificial han disparado su crecimiento. “El liderazgo tecnológico chino es innegable y será uno de los ejes de disputa con Estados Unidos en la próxima década”.

“La diversidad regional ya no es un lujo, es una necesidad”, afirmó la experta, insistiendo en la importancia de carteras globales que combinen exposición a desarrollados y emergentes.

Estrategia: ligera sobreponderación en bolsa y gestión activa

En cuanto al posicionamiento actual, la firma mantiene una ligera sobreponderación en renta variable frente a renta fija. “El entorno sigue siendo constructivo para los activos de riesgo, aunque mantenemos duración en carteras por si el crecimiento decepciona”, explicó. Tras el estrechamiento de diferenciales, la gestora ha reducido su sobreponderación en crédito y mantiene exposición táctica a deuda soberana.

Por sectores, desde JP Morgan AM muestran preferencia por tecnología de calidad, sanidad y energías renovables, segmentos con potencial estructural de crecimiento. En materias primas, la firma gestiona la exposición de forma diversificada entre metales preciosos y básicos, mientras que mantiene una visión neutral sobre el dólar, con expectativa de ligera depreciación a medio plazo.

PIMCO ha fichado a Lotfi Karoui, que se incorporará a la firma como director general y estratega de Crédito Multiactivo, en las oficinas de PIMCO en Nueva York. Según explican, en su nuevo puesto trabajará en estrecha colaboración con los gestores de carteras senior de la firma en los mercados públicos y privados, el Comité de Inversiones de la empresa y los equipos de implementación de carteras, analizando los mercados y las carteras de los clientes para garantizar la alineación de las opiniones estratégicas en las diferentes áreas de crédito. También trabajará en estrecha colaboración con los equipos de gestión de clientes de PIMCO para ofrecer soluciones personalizadas para los clientes.

“La experiencia y los conocimientos únicos de Lotfi en todas las facetas del crédito en los mercados públicos y privados serán una aportación inestimable a nuestro proceso de inversión, estrategias y construcción de cartera. Su capacidad para analizar los mercados para desarrollar estrategias de crédito para las carteras de los clientes será una adición inestimable al inigualable equipo global de gestores de carteras y analistas de investigación crediticia de PIMCO en todo el mundo”, ha señalado Dan Ivascyn, Director de Inversiones del Grupo PIMCO.

Por su parte, Manny Roman, CEO de PIMCO, ha añadido: «PIMCO tiene un orgulloso legado de proporcionar a los clientes un análisis cuidadoso de las oportunidades y los riesgos en el crédito, desde el grado de inversión hasta el crédito estructurado de alto rendimiento y la deuda en dificultades (distressed debt). Los conocimientos de Lotfi serán una adición emocionante a nuestra profunda experiencia en esta área crítica”.

Además, Karoui también será codirector de Soluciones y Análisis para Clientes, en asociación con Jamil Baz, director general. Juntos, liderarán el equipo de CS&A mientras brindan soluciones y análisis personalizados a los clientes. Trabajará con los equipos de clientes y productos de PIMCO para desarrollar herramientas, datos y metodologías patentados a partir de conocimientos y estrategias crediticias, y también involucrará a los clientes en soluciones de inversión complejas.

Karoui se incorpora a PIMCO como director general, estratega de Crédito Multiactivo y codirector de Soluciones y Análisis de Clientes. Recientemente fue el estratega jefe de crédito de Goldman Sachs, donde fue responsable de la investigación y las opiniones sobre los mercados crediticios globales. Se unió a Goldman Sachs en 2007, fue nombrado director general en 2015 y nombrado socio en 2025.

Hace publicaciones con frecuencia sobre el estado de los mercados de renta fija y la asignación de activos. Antes de unirse a Goldman, Karoui impartió cursos de pregrado y posgrado en investigación financiera y de operaciones en la Universidad McGill y HEC Montreal. Su investigación académica abarca los mercados de renta fija, los modelos de tasas de interés y las macrofinanzas. Ha sido reconocido con premios del Instituto de Matemáticas Financieras de Montreal y publicado en varias revistas académicas líderes, como el Journal of Economic Dynamics and Control, el Journal of Financial Economics, el Journal of Derivatives y Management Science.

Nacido y criado en Túnez, Karoui se graduó en el Institut des Hautes Études Commerciales de Carthage con una licenciatura en finanzas en 2000. Obtuvo una maestría en ingeniería financiera de HEC Montréal en 2002 y un doctorado en Economía Financiera de la Universidad McGill en 2007. Habla árabe y francés con fluidez.

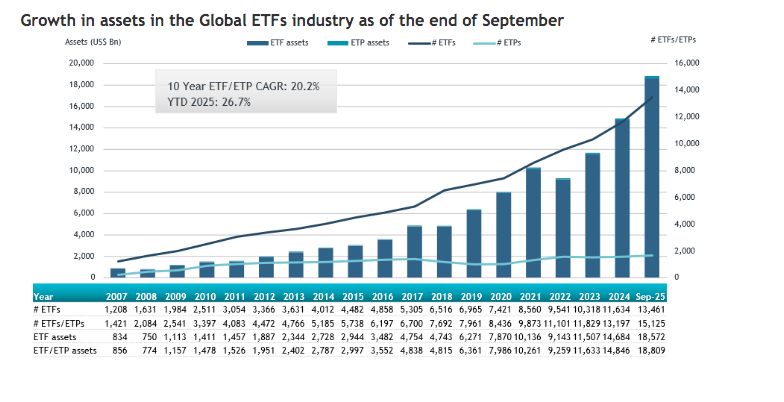

La industria mundial de fondos cotizados (ETF) alcanzó un nuevo máximo histórico de 18,81 billones de dólares en activos gestionados al cierre de septiembre, según datos publicados por la firma independiente de análisis y consultoría ETFGI. El buen comportamiento del mercado y los flujos hacia estos vehículos firman este nuevo hito para la industria.

En concreto, a lo largo de septiembre, los ETFs a nivel global registraron entradas netas por 267.660 millones de dólares, lo que eleva el total acumulado en lo que va de año a un récord de 1,54 billones de dólares. El crecimiento de los activos ha sido especialmente destacado en 2025, con un incremento del 26,7 % respecto al cierre de 2024, cuando el volumen total era de 14,85 billones.

Según el informe mensual ETFGI, septiembre marcó el mes número 76 consecutivo de flujos netos positivos, consolidando una tendencia de crecimiento sostenido que se ha mantenido durante más de seis años. En los últimos doce meses, la industria ha captado 2,18 billones de dólares en nuevas inversiones, reflejo del interés constante de los inversores por este tipo de vehículos financieros.

“El S&P 500 subió un 3,65 % en septiembre, acumulando una ganancia del 14,83 % en lo que va de año. Los mercados desarrollados, excluido Estados Unidos, aumentaron un 2,50 % durante el mes y acumulan una subida del 27,67 % en 2025. Los Países Bajos y Corea encabezaron las ganancias entre los mercados desarrollados, con avances del 13,27 % y 9,04 %, respectivamente. En cuanto a los mercados emergentes, crecieron un 5,49 % en septiembre y acumulan un alza del 22,41 % desde enero, con Perú y Sudáfrica como los de mejor desempeño mensual”, explicó DeborahFuhr, socia directora y fundadora de ETFGI.

En el ámbito empresarial, iShares mantiene su liderazgo como el mayor proveedor de ETFs del mundo, con 5,28 billones de dólares en activos bajo gestión, lo que representa el 28,3 % del mercado global. Le siguen Vanguard, con 4,01 billones y una cuota del 21,5 %, y SPDR ETFs, con 1,89 billones (10,1 % del mercado). Entre las tres firmas concentran el 59,8 % del total de activos gestionados en el sector. En conjunto, la industria cuenta con 15.125 productos, 29.677 cotizaciones, 915 proveedores y presencia en 81 bolsas de 63 países.

El movimiento de los flujos

Por categorías, los ETFs de rentavariable lideraron las captaciones en septiembre, con 124.320 millones de dólares en nuevas entradas y un acumulado de 677.370 millones en lo que va de año, y los de renta fija sumaron 49.360 millones en el mes y alcanzan 314.230 millones en 2025, superando las cifras del mismo periodo del año anterior. En el caso de lo ETFs de materias primas registraron 20.500 millones en septiembre, con un acumulado anual de 73.140 millones, frente a apenas 1.070 millones un año antes. Y, por su parte, los ETFs de gestión activa captaron 70.590 millones en septiembre, alcanzando 447.720 millones desde enero, casi el doble del volumen registrado en 2024.

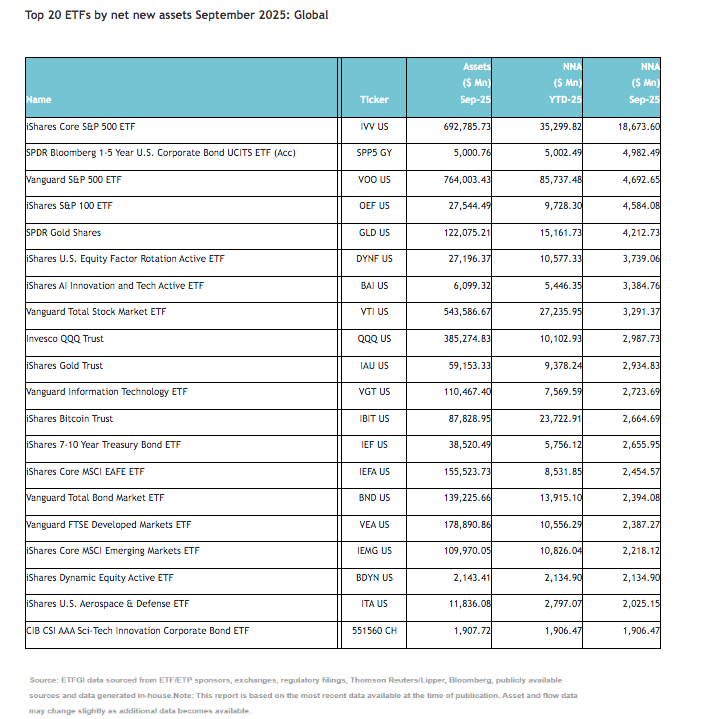

Las mayores entradas netas del mes se concentraron en los 20 principales fondos, que sumaron 77.050 millones de dólares en conjunto. El iShares Core S&P 500 ETF (IVV US) fue el más destacado, con 18.670 millones de dólares en nuevas inversiones.

Con este nuevo récord, la industria de los ETFs consolida su posición como uno de los segmentos de mayor crecimiento en los mercados financieros globales, impulsada por la búsqueda de eficiencia, transparencia y diversificación por parte de los inversores institucionales y minoristas.

Foto cedidaParticipantes en la mesa "Finanzas sostenibles ante los tiempos de cambio".

El XVI Evento Anual de Spainsif, celebrado en colaboración con EY, Nordea AM y S&P Global Ratings, congregó a más de 300 profesionales y expertos en finanzas e inversiones sostenibles en Madrid. El encuentro tuvo lugar en un contexto marcado por la revisión constante del marco normativo europeo en materia de finanzas sostenibles, así como por una coyuntura económica y geopolítica compleja, lo que añade nuevas dimensiones a la consolidación del mercado de la inversión sostenible en España.

El acto sirvió para la presentación del Estudio Anual sobre la evolución del mercado de ‘La Inversión Sostenible y Responsable en España’, promovido por DWS. Este documento, que monitoriza las prácticas del mercado a partir de datos aportados por entidades encuestadas desde hace más de 10 años, muestra una estabilización en los volúmenes gestionados bajo criterios ASG en España con el despunte de estrategias relacionadas con la generación de impacto, al tiempo que identifica desafíos persistentes, en especial en materia de estandarización, calidad de los datos y capacidad de respuesta del inversor minorista al test de idoneidad en cuestiones de sostenibilidad.

El estudio desvela que los activos gestionados con criterios ASG en España suman, a cierre de 2024, un total de 238.244 millones de euros, es decir, el 43% del total de activos nacionales. Esta cifra es similar a los 236.894 millones de euros del año anterior. Ninguna de las dos cantidades es comparable con años anteriores debido al cambio de metodología. El estudio recoge 46 respuestas de gestoras y entidades propietarias de activos -28 de origen nacional y 18, internacional- que suponen cubrir el 77% del patrimonio nacional.

El informe, asimismo, muestra que el 92% de los activos bajo gestión con criterios ASG se encuadran en la categoría de «ASG Básica», aunque este año se aprecia un trasvase de inversión hacia inversiones «Alineadas con el Impacto» y «Generadoras de Impacto», desde la «ASG Avanzada»: las dos primeras ya representan en conjunto el 7% del total. El objetivo, según los encargados de presentar el informe, es que en el futuro las inversiones encuadradas en ASG Básica se movilicen hacia ASG Avanzada.

Las principales temáticas excluidas en los fondos ASG son las bombas de racimo y minas antipersona, junto con las armas de destrucción masiva, según lo reconocieron más del 83% de las firmas consultadas. Las gestoras de origen nacional descartan con fuerza las temáticas de juego y pornografía, mientras que las entidades extranjeras descartan habitualmente las prácticas de corrupción y soborno. En positivo, las prioridades de inversión son las energías renovables, la eficiencia energética, la economía circular y la salud y el bienestar. Aquí también hay diferencias por categoría de gestoras, ya que las de origen nacional son menos propensas a temáticas como creación de empleo, derechos laborales y mejora de las condiciones laborales que las extranjeras: un 21%, frente al 61%.

Los encargados de presentar e interpretar los resultados pormenorizados del análisis de mercado fueron representantes de las vicepresidencias de Spainsif, entre ellos, José Luis Garzón (BCE), Clemen Epalza (Fonditel), Irene Rodríguez (BME) y Mario Sánchez (CCOO).

Plataforma plural

El acto comenzó con la bienvenida institucional de Alberto Castilla, socio de Sostenibilidad de EY España, y de Pablo Esteban, subdirector general de Spainsif, que ha destacado el papel de la asociación como plataforma plural que congrega desde 2009 a los actores de las finanzas sostenibles en España y que aboga por el consenso. Esteban describió que “nos encontramos en un momento decisivo de revisión regulatoria, incertidumbre geopolítica y presión social, cada vez más exigente, pero también más madura, más técnica y más colaborativa. En este contexto, la interoperabilidad internacional de los marcos de sostenibilidad será clave para lograr coherencia, comparabilidad y confianza en el sistema; un desafío en el que Spainsif refuerza su papel como punto de encuentro multistakeholder conectando teoría, práctica y regulación”.

“El ecosistema español de finanzas sostenibles ha alcanzado en España, y también en Europa, una fase de maduración que exige coherencia entre regulación, medición de impacto y educación del inversor. Solo con marcos interoperables y comparables que proporcionen datos de calidad de un gran número de empresas podremos generar la confianza necesaria para que la sostenibilidad sea un pilar estructural del mercado financiero”, destacó Castilla.

El evento también contó con la intervención de Rodrigo Buenaventura, secretario general de la International Organization of Securities Commissions (IOSCO), que ofreció una ponencia magistral sobre la interoperabilidad internacional de los marcos de finanzas sostenibles, a la que siguió la Mesa redonda “Finanzas sostenibles ante los tiempos de cambio”, moderada por la vicepresidencia del grupo de entidades sin ánimo de lucro de Spainsif, Patricia Suárez (Asufin), y conformada por Mario Delgado (EY), César Rico (Nordea Asset Management) y Luis Solís Fernández-Gil (S&P Global Ratings).

Los participantes abordaron cuestiones clave para el futuro de las finanzas sostenibles: desde la generación de valor y la priorización real de la sostenibilidad en las entidades financieras, hasta la evolución de la demanda y el apetito inversor en ámbitos como la biodiversidad y los mercados privados. También se profundizó en cómo la implicación o engagement con compañías y la transición energética pueden traducirse en valor tangible para los inversores, así como en la necesidad de mejorar la valoración de los riesgos climáticos y la evolución de la sostenibilidad en la deuda en los mercados internacionales.

La jornada concluyó con la intervención de Ana Puente Pérez, subdirectora general de Finanzas Sostenibles y Digitales en la Secretaría General del Tesoro y Financiación del Ministerio de Economía, Comercio y Empresa, quien trasladó “la importancia de aumentar la resiliencia y competitividad de nuestras empresas, y especialmente nuestras pymes, para hacer frente a los riesgos climáticos y medioambientales”. Según explicó, “el Consejo de Finanzas Sostenibles, que reúne al sector público, financiero, empresarial, sindical y tercer sector, está trabajando para proporcionar apoyo a las empresas en este proceso y para garantizar que pueden acceder a los recursos financieros necesarios para financiar las inversiones ligadas a la transformación ecológica y climática”.

Históricamente, las empresas de la Europa continental —especialmente las pymes— han dependido mayoritariamente de la financiación bancaria para obtener recursos financieros. Esta característica estructural contrasta con los modelos anglosajones, como el británico o el estadounidense, donde los mercados de capitales juegan un papel central en la financiación empresarial. Según datos del Banco Central Europeo, más del 70% de la financiación externa de las empresas no financieras de la zona euro proviene del sistema bancario, frente a apenas un 30%-40% en Estados Unidos o Reino Unido, donde los bonos corporativos, las emisiones de acciones y los fondos de inversión tradicionales y alternativos tienen una presencia más intensa.

Asimismo, Estados Unidos lidera, con diferencia, la clasificación referida al peso de los mercados de capitales sobre el PIB, con un mercado que más que duplica este indicador (208%). Ello refleja una fuerte cultura de inversión y un sistema financiero mucho más desarrollado que el de otros mercados, en especial el europeo, donde esta ratio apenas alcanza el 66% del PIB. El escenario descrito ha limitado, y lo sigue haciendo, la capacidad de las empresas europeas para diversificar sus fuentes de financiación, acceder a capital en condiciones competitivas y afrontar crisis económicas sin depender en exceso del ciclo crediticio bancario. Además, la fragmentación de los mercados financieros en Europa —por razones fiscales y regulatorias— ha añadido trabas adicionales a la formación de un mercado de capitales paneuropeo integrado y obstaculizado la canalización eficiente del ahorro hacia las empresas.

La RIS ha generado rechazo en temas como el value for money, los benchmarks para fijar los costes de los productos financieros, la prohibición de incentivos o los cambios en los modelos de distribución

Iniciativas regulatorias para construir una Unión de Mercados de Capitales

Ante esta brecha estructural, las instituciones europeas han lanzado diversas iniciativas regulatorias en los últimos años (entre éstas la Unión de los Mercados de Capitales, Mifid II y PRIIPS) con el objetivo de (i) fomentar el desarrollo de los mercados de capitales en la Unión Europea (UE), (ii) reducir la dependencia bancaria y (iii) movilizar el ahorro a largo plazo hacia instrumentos financieros que sirvan para desarrollar los mercados de capitales y, por ende, financiar la economía productiva. Son iniciativas dirigidas a sentar las bases de un ecosistema financiero europeo más integrado, competitivo y accesible pero no han tenido el resultado esperado. Su impacto ha sido gradual y persisten desafíos clave como la baja participación del inversor minorista en la financiación empresarial, barreras regulatorias transfronterizas y la falta de confianza de los inversores para invertir en productos financieros.

RIS y SIU: objetivos comunes, enfoques complementarios y distintos alcances

En este contexto se insertan las dos nuevas iniciativas que son el objeto de este artículo: la Retail Investment Strategy (RIS) y la Savings and Investment Union (SIU). Aunque son distintas en su enfoque, ambas están estrechamente interrelacionadas, se solapan en el tiempo y buscan avanzar hacia un mismo objetivo: movilizar el ahorro europeo hacia inversiones productivas a través de mercados más transparentes, seguros e integrados. Iniciada en mayo de 2023, la RIS se centra en mejorar la protección del inversor minorista, tratando de establecer las condiciones para que el pequeño inversor pueda participar con confianza en los mercados. La RIS actúa a nivel normativo y operativo sobre productos, distribuidores, costes y reglas de conducta con la finalidad de aumentar la transparencia de la oferta de productos y de sus costes, así como su fiabilidad y comparabilidad. Para alcanzar este objetivo, con un enfoque micro centrado en la protección del inversor minorista, la RIS propone reformar varias normativas preexistentes como el Reglamento PRIIPs y las directivas MiFID II, IDD, UCITS y AIFMD.

Desde que se conoció la iniciativa, la industria reaccionó negativamente a algunos de sus elementos como el value for money, la introducción de benchmarks para fijar los costes de los productos financieros, la prohibición de incentivos o los cambios que la propuesta implica en los modelos de distribución, que chocan con prácticas consolidadas en varios países europeos como es el caso de España. Actualmente la RIS se encuentra en un proceso intenso de revisión y discusión por parte de la Comisión, el Parlamento y el Consejo europeos (mediante los llamados trílogos), lo que hace que el calendario para su aprobación sea incierto; estos debates, además, coinciden con el lanzamiento de la SIU, lo que exige un alineamiento de los objetivos de ambas iniciativas si la RIS impone cargas regulatorias excesivas, sin hacerse eco de las sugerencias y críticas recibidas, y no logra un equilibrio entre protección del inversor y eficiencia del mercado, podría entrar en conflicto con el espíritu de simplificación y dinamismo que promueve la SIU y comprometer su propia existencia. La aprobación definitiva de la RIS está prevista para finales de 2025, con aplicación en 2027, aunque todo depende de que se alcancen acuerdos en los trílogos, lo que a suvez está condicionado a su correcto ensamblaje con el proyecto SIU.

La SIU y la simplificación regulatoria

El 19 de marzo de 2025, la Comisión Europea presentó la SIU, como una evolución conceptual de la Unión del Mercado de Capitales, con la finalidad de crear un espacio financiero integrado en la UE que conecte el ahorro de los ciudadanos con inversiones productivas, centradas principalmente en empresas y en proyectos especialmente seleccionados (infraestructura, innovación, defensa y sostenibilidad). La SIU opera a nivel estratégico e institucional, promoviendo iniciativas legislativas y financieras transversales. Además, la Comisión Europea ha puesto en marcha recientemente un proceso de simplificación de la regulación que sin duda tendrá impacto en el futuro desarrollo y alcance de la SIU. Se esperan diversas medidas legislativas a lo largo de 2025 dirigidas a impulsarla y una revisión intermedia de la misma en el segundo trimestre de 2027.

Frente al enfoque micro de la RIS, la SIU ofrece una visión estratégica macroeconómica para apoyar la transformación financiera europea, cuyos pilares son el impulso de la participación institucional y minorista en los mercados de capitales; la integración de las infraestructuras financieras; la armonización regulatoria transfronteriza; y el fortalecimiento de la supervisión comunitaria. Con estas bases, se pretende movilizar los más de 10 billones de euros en depósitos bancarios inactivos hacia inversiones a largo plazo; crear nuevos vehículos de ahorro e inversión a nivel paneuropeo, como las “cuentas de ahorro-inversión”; reducir la fragmentación de los mercados europeos; y reforzar la educación financiera y fomentar una cultura inversora en Europa.

«Si la RIS impone cargas regulatorias excesivas, sin hacerse eco de las críticas recibidas, y no logra un equilibrio entre protección del inversor y eficiencia del mercado, podría entrar en conflicto con el espíritu de simplificación y dinamismo que promueve la SIU y comprometer su propia existencia”

Coordinación y desafíos comunes

Como hemos visto, la implementación de la RIS (2025-2027) coincide en el tiempo con el despliegue de las medidas propuestas por la SIU, lo que ofrece la oportunidad de una aplicación coordinada y sinérgica de ambas estrategias que evitaría duplicidades, solapamientos e ineficiencias; pero al mismo tiempo existe el riesgo de que el alineamiento de una y otra propuesta no sea suficientemente eficaz y coherente. La convergencia entre RIS y SIU constituye, en sí misma, un desafío que debe afrontarse en concurrencia con ciertas ineficiencias históricas del modelo europeo que conviene corregir, aprovechando la oportunidad que la implementación de tales normas ofrece. Entre ellas:

• Protección vs. incentivos a la inversión. Debe encontrarse un equilibrio entre la protección al inversor minorista y los incentivos ofrecidos a éste para acercarse a los mercados. Prohibiciones o restricciones excesivas pueden desalentar la distribución de productos por los intermediarios y el apetito de los inversores por productos financieros; una exigencia excesiva de información puede ser costosa, irrelevante y hasta desinformadora. Mucha información no implica necesariamente mayor protección.

• Simplificación normativa. La coexistencia de múltiples normas genera fricciones operativas y elevados costes tanto para intermediarios como para inversores. Una armonización real exige una revisión coordinada, simplificada y un análisis riguroso coste-beneficio de cada una de las propuestas.

• Educación financiera. La participación minorista en los mercados de capitales solo puede crecer de forma sostenible si va acompañada de un aumento real de la comprensión de los riesgos, los horizontes de inversión y los objetivos personales de cada inversor que aumente su confianza.

• Armonización normativa. La regulación mediante Directivas que deben ser transpuestas en estados miembros que cuentan con regímenes legales diferentes supone un esfuerzo ineficiente, da cabida al arbitraje regulatorio y configura un terreno de juego desigual. Por ello, hay que evolucionar hacia una regulación basada en Reglamentos que permita la aplicación directa de las mismas reglas en todos los países y de prácticas supervisoras armonizadas.

• Supervisión eficaz. La implementación exitosa de estas estrategias descansará en buena parte en la capacidad de las autoridades supervisores europeas y nacionales de aplicar criterios homogéneos que favorezcan el desarrollo del mercado y eviten su deslocalización. Una interpretación pro mercado de la normativa es clave para alcanzar los objetivos perseguidos.

Necesidad estructural y oportunidad estratégica

La transición de Europa hacia un modelo de financiación más orientado a los mercados de capitales es tanto una necesidad estructural como una oportunidad estratégica. La SIU puede ser un paso decisivo en esa dirección. A través de una mejor protección del inversor, una arquitectura de mercado más integrada y una cultura financiera más sólida, la UE debe ser capaz de construir un sistema financiero más resiliente, inclusivo y competitivo en el escenario global. Dado que la SIU se solapa con el calendario previsto para la aprobación de RIS, una implementación coordinada y complementaria de ambas iniciativas evitará redundancias y favorecerá sinergias regulatorias que conduzcan a un mercado minorista más fuerte y a una verdadera unión del ahorro y la inversión en la UE. El éxito dependerá de que se logre un equilibrio entre protección y simplicidad y entre costes y accesibilidad para que su implantación se haga de forma coherente durante el periodo 2025-2027.

Tribuna de Ramiro Martínez-Pardo del Valle, presidente de Solventis SGIIC.

El poder del tiempo no es ni más ni menos que el interés compuesto en las inversiones financieras. Es una herramienta muy poderosa en el mundo de las finanzas, capaz de transformar pequeñas inversiones en sumas significativas a lo largo del tiempo y, si, además, lo combinamos con un ahorro sistemático, preferiblemente mensual, nos permitirá navegar con tranquilidad en momentos de incertidumbre.

A través de las historias de Laura, una universitaria, Ramón, un ejecutivo de 50 años, y el matrimonio de Carlota y Nico, exploraremos cómo el interés compuesto o el poder del tiempo puede ayudar a planificar de forma eficiente sus inversiones.

Laura, la universitaria ahorradora

Laura, una estudiante universitaria, ingresa 750 euros al mes dando clases a niños. Ha decidido ahorrar 250 euros al mes durante cinco años con el objetivo de comprarse un coche al final de su carrera. Está interesada en ver cómo el interés compuesto puede ayudarla a aumentar sus ahorros. Consideremos dos escenarios: uno con una tasa de interés del 3% y otro del 5%.

Escenario 1 – Tasa de Interés del 3%: Laura ahorra 250 euros mensualmente, lo que equivale a 3.000 euros al año. Al final de cinco años, con una tasa de interés del 3%, sus ahorros crecerían a aproximadamente 16.050. Este cálculo considera el interés compuesto mensual, donde cada mes el interés se suma al capital acumulado.

Escenario 2 – Tasa de Interés del 5%: Con una tasa de interés del 5%, los ahorros de Laura al final de cinco años serían aproximadamente 16.770 euros. La diferencia en el crecimiento de sus ahorros entre el 3% y el 5% muestra el impacto significativo que una mayor tasa de interés puede tener en el interés compuesto.

Ramón, el ejecutivo que planea su jubilación

Ramón, un ejecutivo de 50 años, está planeando su jubilación y desea tener 100.000 euros al cabo de 15 años. Para lograr este objetivo, necesita determinar cuánto debe ahorrar mensualmente bajo dos supuestos de tasas de interés: 3% y 5%.

Escenario 1: Tasa de Interés del 3%. Para alcanzar 100.000 euros en 15 años con una tasa de interés del 3%, Ramón necesitaría ahorrar aproximadamente 400 euros al mes. Este cálculo considera el interés compuesto mensual, donde cada mes el interés se suma al capital acumulado.

Escenario 2: Tasa de Interés del 5%. Con una tasa de interés del 5%, Ramón necesitaría ahorrar aproximadamente 300 euros al mes para alcanzar su objetivo de 100.000 en 15 años. La mayor tasa de interés reduce la cantidad mensual que necesita ahorrar, demostrando el poder del interés compuesto.

Carlota y Nico, el matrimonio que planea la educación de sus hijos

Carlota y Nico tienen tres hijos, el mayor de ellos, tiene nueve años, y desean ahorrar para poder pagar la universidad de los tres. Han calculado que necesitan 75.000 euros en un plazo de 10 años. Para lograr este objetivo, necesitan determinar cuánto deben ahorrar mensualmente bajo dos supuestos de tasas de interés: 3% y 5%.

Escenario 1 – Tasa de Interés del 3%. Para alcanzar 75.000 euros en 10 años con una tasa de interés del 3%, Carlota y Nico necesitarían ahorrar aproximadamente 500 euros al mes. Este cálculo considera el interés compuesto mensual, donde cada mes el interés se suma al capital acumulado.

Escenario 2 – Tasa de Interés del 5%. Con una tasa de interés del 5%, Carlota y Nico necesitarían ahorrar aproximadamente 450 euros al mes para alcanzar su objetivo de 75.000 euros en 10 años. La mayor tasa de interés reduce la cantidad mensual que necesitan ahorrar, demostrando el poder del interés compuesto.

Las historias de Laura, Ramón, y el matrimonio de Carlota y Nico ilustran cómo el interés compuesto puede ser una herramienta esencial para alcanzar objetivos financieros. Laura, con su enfoque en el ahorro mensual para comprarse un coche. Ramón, con su planificación para la jubilación. Carlota y Nico, con su objetivo de financiar la educación de sus hijos, muestran que el tiempo y la tasa de interés son factores críticos en el crecimiento de las inversiones. Al comprender y aplicar los principios del interés compuesto y del ahorro sistemático, todos pueden planificar sus estrategias financieras y alcanzar sus metas sin sobresaltos.

Invertir en fondos de inversión puede ofrecer diversificación y gestión profesional, lo que ayuda a mitigar riesgos y aprovechar oportunidades. Un asesor financiero juega un papel fundamental en la planificación de inversiones, guiando a los inversores a través de decisiones complejas y ayudándoles a alcanzar sus objetivos financieros.

Cualquier ahorrador se puede convertir en inversor, solo hace falta definir un objetivo y un plazo, el asesor financiero te puede diseñar una cartera de fondos de inversión con aportaciones mensuales y así, seguro que llegaremos todos a buen puerto.

Artículo escrito por Gonzalo Rengifo, experto del Observatorio de Inverco.