JP Morgan Asset Management amplía su oferta de ETFs UCITS de gestión activa con el lanzamiento de dos nuevos productos, el JPM US Hedged Equity Laddered Overlay Active UCITS ETF y JPM Nasdaq Hedged Equity Laddered Overlay Active UCITS ETF, que ya están disponibles en la Bolsa de Londres, Börse Xetra, Borsa Italiana y SIX Swiss Exchange.

Según explica la gestora, el ETF JPMorgan Hedged Equity Laddered Overlay (HELO) es un fondo gestionado activamente que invierte en acciones estadounidenses de gran capitalización, permitiendo a los inversores capturar una parte significativa del índice S&P 500 y al mismo tiempo mitigar el riesgo mediante una cobertura dinámica con opciones. HELO está diseñado para proporcionar cobertura ante caídas, participar del potencial de subidas y obtener unas sólidas rentabilidades ajustadas por riesgo, con menor volatilidad que las estrategias de renta variable tradicionales.et

Está gestionado por un experimentado equipo liderado por Hamilton Reiner, CIO de Renta Variable core de EE.UU. y responsable del área de Derivados de Renta Variable Americana de JP Morgan Asset Management, junto con Raffaele Zingone, Matt Benson y Judy Jansen, gestores de renta variable core de EE. UU., y todos ellos apoyados por más de 15 analistas de renta variable estadounidense y 80 analistas globales.

Por su parte, el ETF JPMorgan Nasdaq Hedged Equity Laddered Overlay es un fondo gestionado activamente que invierte en una cartera orientada al crecimiento y la tecnología. El fondo está diseñado para proporcionar una exposición al índice Nasdaq-100 utilizando coberturas dinámicas con el objetivo de mitigar el riesgo y reducir la volatilidad. El equipo de gestión está liderado por Hamilton Reiner, Eric Moreau, Matt Benson y Judy Jansen, apoyados por un proceso fundamental y una experiencia de más de 40 años utilizando datos propios de JP Morgan AM para la selección de valores y la construcción de la cartera.

A raíz de este lanzamiento, Travis Spence, director global de ETFs en JP Morgan Asset Management, ha estacado: “Estos lanzamientos refleja nuestro compromiso de ofrecer soluciones innovadoras de ETFs activos adaptadas a los objetivos cambiantes de nuestros clientes. Al ampliar nuestra gama de renta variable con coberturas, estamos proporcionando a los inversores herramientas sofisticadas para gestionar el riesgo y buscar oportunidades de crecimiento en los mercados dinámicos actuales.”

Por su parte Hamilton Reiner, CIO de Renta Variable Core de EE. UU. y responsable del área de derivados de renta variable americana de JP Morgan Asset Management, considera que «ls inversores en renta variable siguen centrados en la gestión del riesgo. Con estos dos fondos estamos presentando ETFs diseñados para ayudar a los clientes a gestionar el riesgo y permanecer invertidos. Esperamos un gran interés, ya que los inversores buscan soluciones con coberturas en formato ETF.”

Foto cedidaDe izquierda a derecha: Jose Manuel Jimenez (Santalucía), Alfonso Benito (Dunas Capital), Carlos González (Cobas AM), Enrique Sánchez (Renta 4), Almudena Benedit (March AM) y Carolina Fernandez (Inverco).

La industria española tiene la convicción de que los productos de inversión orientados a la jubilación tienen un triple papel: ofrecer rentabilidades atractivas, complementar las pensiones públicas y financiar la economía en aquellos temas transversales que el propio Gobierno lanza y apoya. Por ello, su relevancia y su rol fueron uno de los debates incluidos en el XV Encuentro Nacional de la Inversión Colectiva, organizado por Deloitte e Inverco y celebrado en Madrid.

Desde Inverco, consideran que el momento es bueno, ya que la normativa que llega desde la Unión Europea es un claro viento de cola para apoyar el ahorro individual y voluntario (tercer pilar del sistema de pensiones). Una visión que también comparte Almudena Benedit, directora general de March AM: “La SIU, por ejemplo, es clara en este sentido e insiste en el potencial que tienen los planes individuales. En el caso de España, son una necesidad, ya que vamos hacia una población cada vez más envejecida y con mayor esperanza de vida, por lo que hay que buscar alternativas. Siendo una iniciativa muy positiva, si no va acompañada de incentivos fiscales y de una mayor educación financiera, va a ser difícil aprovechar el impulso regulatorio actual”.

Para Enrique Sánchez del Villar, presidente de Renta 4 Gestora, el contexto es favorable porque existe un enfoque de conjunto. “Cuando hablamos de planes de pensiones y fomento de sistemas complementarios, hablamos de proteger y favorecer la capacidad financiera del individuo en su jubilación, pero también del desarrollo y fortalecimiento del mercado de capitales porque, además, estos sistemas canalizan la inversión a largo plazo. Creo que un sistema sano de pensiones supone un equilibrio entre los tres pilares y nuestra obsesión por el pilar II se debe a que es el que mejor puede completar el sistema público”, comentó Sánchez del Villar durante su participación en el evento.

Pilares II y III: ante los retos

Pese a tener el contexto a favor, las firmas reconocen que los retos a los que se enfrenta el desarrollo de los pilares segundo y tercero en España persisten. Para los participantes, dos de los más relevantes son: mejores incentivos fiscales y mayor educación financiera. “El quitar los incentivos y limitarlo a un máximo de 1.500 euros ha tenido un fuerte impacto en el tercer pilar y en el desarrollo de los productos de inversión que están relacionados. Es una realidad que las aportaciones medias al año a los planes de pensiones individuales son bajas y pese a estas limitaciones, los productos son buenos”, recordaba Alfonso Benito, director de Gestión de Activos de Dunas Capital.

En opinión de José Manuel Jiménez Rodríguez, director de Desarrollo de Negocio de Santalucía Servicios Compartidos, el desarrollo del segundo pilar -sistemas de previsión social promovidos por empresas o instituciones para sus trabajadores, como los planes de pensiones de empleo y los planes para autónomos- “es la esperanza blanca”, es decir, donde más expectativas de crecimiento hay puestas. “Actualmente, llevamos un importante retraso en su desarrollo. Los derechos consolidados en 2021 eran un 3% y para 2050 deberías llegar al 31%, pero la realidad es que vamos a acabar en 2025 por debajo del 3%. Es decir, por debajo del punto de partida. Hay que reconocer que no está funcionando y el ejemplo más claro es que no existe ningún fondo de empleo público después de tres años”, apunta Jiménez. En su opinión, para su impulso es necesario un “diseño claro” de incentivos fiscales y, además, propone un análisis serio sobre la posible implementación del auto enrolment en España, para que sirva de catalizador.

Según Carlos González Ramos, director de Relación con Inversores de Cobas AM, en el caso de los planes de pensiones para autónomos, la normativa de los últimos años es insuficiente. “Eso no quita para que seamos positivos. Es clave que ellos mismos decidan con cuánto participar en estos planes, aunque no vean claro cómo pueden beneficiarse de las ventajas fiscales. De fondo, el no tener la seguridad de que habrá un gobierno apoyándolos con una pensión, les da la oportunidad de planificarse. Ahora bien, si partimos de la realidad de lo que supone ser autónomo, hay que ayudarles a invertir en planes simplificados, además de apoyarles con campañas de divulgación y con más conocimientos financieros”, sostuvo González.

En este sentido, el segmento de los autónomos muestra un gran margen de crecimiento, ya que existen 58.000 partícipes en un escenario de tres millones de autónomos. “Tres puntos de mejora serían: mayores incentivos y claridad al presentar sus impuestos; apostar por la digitalización para dar más facilidad y hacer más accesible la relación con la administración y mayor cultura financiera”, añadió González.

Más educación financiera

Los ponentes coincidieron en que, dejando a un lado la fiscalidad, la educación financiera es necesaria para el desarrollo del tercer pilar. “Hay que promocionar el tercer pilar, dar a entender que los ciudadanos lo van a necesitar para el futuro. Centrar el mensaje en micro aportaciones, ya que los salarios no dan para más, y transmitir que cuanto antes se empiece, se podrán lograr mejores rendimientos porque se pondrá asumir más riesgos. Enseñar que el ahorro no es lo que sobra, sino lo que destinas antes de comenzar con el consumo”, insistía Benedit.

Justamente Sánchez del Villar defendía el producto de los planes de pensiones con ese enfoque: “Ha quedado demostrado que son productos que baten la inflación y aumentan el patrimonio, por lo que cumple su función. Pero además tienen la capacidad de gestionarse en función del ciclo vital del partícipe. Es decir, se hace una gestión a lo largo del ciclo de vida y se puede ajustar el riesgo a ese ciclo. Puedes beneficiarte de rentabilidades más altas cuando estás en un momento vital de acumular, y de más bajas o cautas cuando ya te vas a jubilar”.

Por último, pensando tanto en los autónomos como en los inversores particulares, González hizo hincapié en desmitificar los mensajes en torno a los planes de pensiones. “En primer lugar, no es verdad que no sean rentables, ya que la industria ha hecho un gran trabajo en ofrecer productos atractivos y eficientes. En segundo lugar, no es verdad que solo sirvan para ahorrar en impuestos. La realidad es que aportar a un plan de pensiones te genera buenos hábitos de ahorro y es una forma sencilla de ahorrar. Y, por último, es falso que cuando se rescata el plan de pensiones, te peguen ‘el palo’ en impuestos. Si se hace una buena planificación financiera y se rescata como rentas, se puede gestionar de forma más eficiente el rescate del plan”, concluyó durante el debate.

Los pasados 9 y 10 de octubre, Funds Society celebró su VIII Investment Summit en España, con una propuesta única que marida gestores de lujo con algunos de los mejores vinos del mundo.

En el evento, siete gestoras de fondos presentaron sus ideas para capear los mercados financieros en el entorno más complejo de los últimos años. Algebris Investments, DNB Asset Management, La Financière de L’Échiquier, Lazard Asset Management, ODDO BHF Asset Management, Pinebridge Investments y Tikehau Capital fueron las entidades encargadas de presentar sus estrategias más iluminadoras.

En este vídeo, algunos de los asistentes nos cuentan su experiencia en el evento, en un entorno mágico, el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Después de las conferencias, los participantes disfrutaron de una cata y cena en las Bodegas Arzuaga.

En el vídeo participan profesionales como Alejandro Ramón Camañez Mont, Portfolio Manager – Fund of Funds, Unigest; Eva Benítez, directora de Inversiones & subdirectora general de Safebrok; Oscar Anaya Velasco, socio de Cobalto Inversiones EAF; Diego González, socio de Cobalto Inversiones EAF; Susana Felpeto, directa de Soluciones de Inversión, en Alt Capital; y Alicia Arriero Rubio, directora, en Andbank.

Todos ellos nos cuentan su visión del evento. Pueden verlo en este link.

Columbia Threadneedle Investments ha recibido la aprobación regulatoria del Banco Central de Irlanda (CBI) para cuatro ETFs activos UCITS de renta variable de la serie CT QR (EE.UU., Europa, global y mercados emergentes). La gestora explica que estos vehículos de gestión cuantitativa comenzarán a cotizar en Deutsche Börse Xetra, SIX Swiss Exchange y en la Bolsa de Londres (LSE) en las próximas semanas. Según matiza, los ETFs activos de mercados globales y emergentes se lanzarán próximamente, completando la gama inicial de inversión en ETFs de renta variable.

“Este es un momento importante para Columbia Threadneedle, en la ejecución de nuestra estrategia de crecimiento. La expansión de nuestra oferta de ETFs activos a Europa es una evolución natural de nuestra estrategia global de productos, que aprovecha los buenos resultados obtenidos en Estados Unidos para atender a la creciente demanda de soluciones transparentes, rentables y verdaderamente activas”, ha señalado Michaela Collet Jackson, directora de Distribución para EMEA de Columbia Threadneedle.

Desde la firma explican que los ETFs activos de renta variable de la serie CT QR (Quant Redefined) se basan en la experiencia de su gama de ETFs activos en Estados Unidos. «Los fondos se benefician de la escala y eficiencia de la investigación cuantitativa propia de Columbia Threadneedle y se nutren de la información en tiempo real del equipo de Global Fundamental Research, líder en el sector, formado por más de 200 analistas. Los ETFs están diseñados para realizar asignaciones nucleares de renta variable activas en las carteras de los clientes», señalan.

En referencia al próximo lanzamiento, Matteo Andreetto, director de Cobertura de Clientes Intermediarios para Europa de State Street Investment Management, ha señalado: “La demanda de ETFs está aumentando en toda Europa y el mundo, lo que pone de relieve el creciente atractivo de los ETFs como solución de inversión rentable. Nos enorgullece apoyar este lanzamiento de Columbia Threadneedle a través de nuestro servicio ETF as a Service”.

Propuesta de gestión cuantitativa

Christopher Lo, gestor de la nueva serie, aplicará el mismo enfoque riguroso que ha utilizado anteriormente para los ETFs cotizados en Estados Unidos, implementando mejoras adicionales para el mercado europeo. El proceso de inversión de la Serie QR combina el proceso de investigación cuantitativa y fundamental con los atributos dinámicos de una solución activa tradicional: investigación; combinación de más de 20 años de experiencia en modelos cuantitativos con su investigación fundamental global para identificar las acciones con mayor potencial de rendimiento; clasificación, el equipo clasifica las acciones desde “recomendación de compra” hasta “recomendación de venta”, reduciendo el universo hasta en dos tercios; y recalibración, la construcción de la cartera basada en reglas e índices de referencia ayuda a minimizar el sesgo sectorial y geográfico, con revisiones diarias que permiten una respuesta rápida a bajadas en los valores.

Esta metodología disciplinada aprovecha la combinación del criterio humano y el análisis de datos para crear carteras sólidas y transparentes. El resultado es una estrategia con un tracking error del 2% al 4%, ofreciendo un enfoque verdaderamente activo con rentabilidad ajustada al riesgo superior al índice de referencia.

ChristopherLo, gestor senior de Carteras de Columbia Threadneedle, ha afirmado: “Creemos que nuestros ETFs activos de renta variable Serie CT QR son únicos, creados con un propósito específico, con convicción y repetibilidad. Este lanzamiento es una extensión natural de nuestra exitosa gama de ETFs en Estados Unidos, y estamos encantados de ofrecer esta solución diferenciada y respaldada por investigación a los inversores europeos”.

Los ETFs activos de renta variable de la Serie CT QR se han diseñado utilizando el modelo cuantitativo propio de la firma, evaluando cada acción del universo invertible. Sólo se seleccionan los nombres mejor valorados, lo que da lugar a una desviación significativa respecto al índice de referencia. “Esto es lo que significa para nosotros la convicción”, ha añadido Christopher Lo, “no perseguimos un objetivo de desviación del índice; estamos generando alfa a través de la selección de acciones”.

Por último, Christine Cantrell, directora de ETF Activos, Distribución, EMEA, en Columbia Threadneedle, ha añadido: “Los inversores buscan estrategias que combinen potencial de rendimiento, transparencia, liquidez y rentabilidad, lo que exige innovaciones más inteligentes y orientadas al cliente. Nuestra nueva gama de ETFs activos UCITS ofrece precisamente eso: el alfa demostrado de las estrategias desarrolladas en Estados Unidos, ahora adaptadas para satisfacer las necesidades de los inversores europeos”.

Foto cedidaDe izquierda a derecha, y de arriba a abajo, Laura Román, Luis Angolotti, Rafael Fayos, Luis Buceta, Javier Fernández Cordera y Alejandro Rodríguez Carmona.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, continúa reforzando su estructura organizativa con nuevos nombramientos y la creación de dos nuevos comités especializados que amplían su ámbito de actuación y liderazgo en la industria de la inversión española.

Renovación en el Consejo de Dirección

El Consejo de Dirección de CFA Society Spain ha anunciado la salida de Tino Gómez, CFA, y la incorporación de Alejandro Rodríguez-Carmona, CFA. El Consejo ha querido expresar su reconocimiento a Tino Gómez por “su excelente trabajo, visión y dedicación” durante su periodo de pertenencia al Consejo, y da la bienvenida a Alejandro Rodríguez-Carmona, quien aportará su experiencia en el ámbito de las inversiones alternativas y el real estate. Alejandro es CEO y fundador de ABIT living, sociedad familiar inversora en activos inmobiliarios residenciales y hoteleros y en empresas operativas de sectores industriales y de servicios.

Luis Buceta, CFA, CAd, presidente de CFA Society Spain, comenta: “El fortalecimiento de nuestro Consejo de Dirección y de la estructura de Comités especializados refleja el momento de crecimiento que vive CFA Society Spain. Queremos seguir siendo un referente en la promoción del conocimiento, el liderazgo ético y la excelencia profesional de la profesión de inversión en España”.

Nuevos Comités: IA y Corporates

CFA Society Spain ha anunciado la creación de dos nuevos comités especializados —Comité Corporates y Comité IA— que refuerzan su estructura interna y amplían el alcance de su actividad.

El Comité Corporates, presidido por Rafael Fayos, nace con el objetivo de promover el rol del CFA charterholder en el ámbito corporativo, más allá de la banca de inversión, fomentando una red de contactos entre profesionales CFA y el desarrollo de habilidades necesarias para acceder a posiciones de liderazgo como CFO.

“Queremos consolidar el papel del CFA charterholder en el ámbito corporativo y servir de punto de encuentro para los profesionales que desarrollan su carrera en empresas fuera del ámbito financiero tradicional», explica Fayos.

El Comité IA, presidido por Javier Fernández Cordera, tiene como propósito promover el conocimiento, la adopción responsable y el análisis crítico de la inteligencia artificial, identificando aplicaciones relevantes para la profesión y creando espacios de formación y colaboración.

“La inteligencia artificial está transformando nuestro sector a gran velocidad. Nuestro objetivo es fomentar un uso responsable y con visión de futuro que ayude a los profesionales CFA a aprovechar todo su potencial en beneficio de la industria y los inversores», dice Fernández Cordera.

Renovación del Comité de Sostenibilidad

Por su parte, el Comité de Sostenibilidad, presidido por Augusto Caro, incorpora a Laura Román, CFA, y Luis Angolotti, CFA, que sustituyen a Ana Claver, CFA, y Cristina Rodríguez Iza, CFA.

Augusto Caro, CFA, explica: “La incorporación de nuevos miembros refuerza la diversidad de nuestro Comité y amplía nuestra visión multidisciplinar. Seguimos trabajando para impulsar nuestro compromiso con la sostenibilidad en la industria financiera española y fomentar un impacto positivo en la sociedad».

El Comité de Sostenibilidad cuenta con el apoyo de los siguientes patrocinadores: BNP Paribas, Colchester Global Investors, Columbia Threadneedle, Federated Hermes y J. Safra Sarasin.

La jubilación es una de las principales preocupaciones de los inversores minoristas europeos, y muchos están tomando las medidas adecuadas. Sin embargo, según los resultados de la encuesta “2025 European Investor Sentiment Survey” realizada por Fidelity International, las limitaciones sistémicas hacen que sigan sin estar suficientemente preparados para una jubilación más larga.

Más que cualquier otro objetivo financiero, los encuestados consideran prioritario contribuir a sus pensiones, según el sondeo realizado a 5.500 personas en Francia, Alemania, Italia, Países Bajos, Españay Suiza. Un 39% de los encuestados menciona esta necesidad imperiosa, por lo que supera a “mantener el estilo de vida actual” o “crear un fondo de emergencia” en los tres principales objetivos financieros.

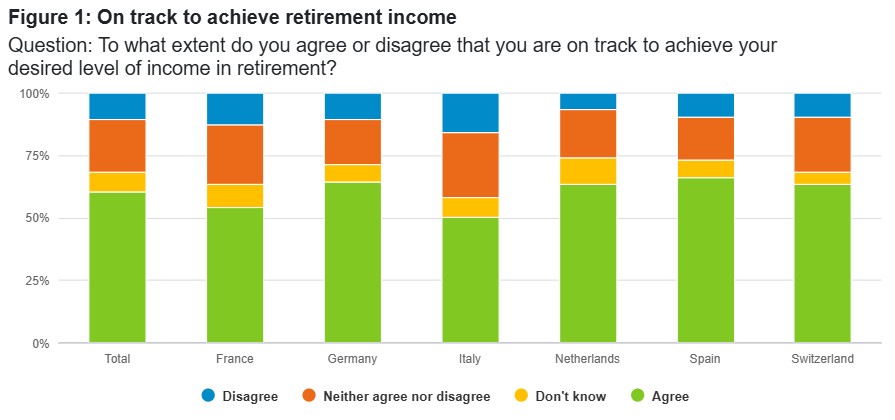

De hecho, tres de cada cinco personas que aún no se han jubilado consideran que están en camino de alcanzar los ingresos de jubilación que desean. Esa cifra asciende al 66% en España, al 64% en Alemania y al 63% en Suiza. Italia, por su parte, se queda rezagada con un 50%.

Como era de esperar, las personas con ingresos más altos tienden a expresar más confianza que las personas con ingresos más bajos. Los hombres suelen tener más confianza en su futuro tras la jubilación que las mujeres, con un 64% frente a un 52% que afirma estar en el buen camino, respectivamente.

Lo que significa “estar bien encaminado” tiende a variar, por ejemplo, según la geografía, el estilo de vida y las prioridades financieras. La encuesta indica que los suizos estiman que necesitarán unos ingresos medios de unos 93.000 euros anuales para vivir cómodamente durante la jubilación, mientras que los españoles necesitan aproximadamente la mitad. En los seis países encuestados, los ingresos medios estimados para vivir cómodamente durante la jubilación son de unos 52.000 euros anuales.

Inflación: uno de los principales obstáculos para alcanzar los objetivos de jubilación

El optimismo de los inversores en cuanto a la posibilidad de jubilarse cómodamente se basa en la hipótesis de una inflación estable, unos ingresos constantes, unos gastos predecibles y la ausencia de perturbaciones personales, del mercado y políticas. Es posible que ninguna de estas hipótesis se cumpla. Además, el riesgo de no disponer de ingresos suficientes durante la jubilación ha aumentado a medida que se incrementa la esperanza de vida.

En toda Europa, este cambio demográfico marcado por una mayor esperanza de vida está modificando la estructura de las pensiones, la financiación de los programas gubernamentales y la forma en que las personas planifican su futuro.

En primer lugar, los planes de prestaciones definidas de las empresas han dado paso a modelos de aportaciones definidas que transfieren una mayor parte del riesgo de los ingresos por pensiones a los empleados. En segundo lugar, la incertidumbre del mercado, la volatilidad de los activos y la inflación elevan aún más el listón de la adecuación de la jubilación. En tercer lugar, los gobiernos se ven cada vez más presionados por el aumento de los costes derivados del aumento de la esperanza de vida, como la asistencia sanitaria. Así, están trasladando una mayor parte de ese coste a los particulares, incluyendo el aumento de la edad oficial de jubilación.

Esta dinámica crea un desajuste en el panorama de la jubilación y se refleja en nuestra encuesta. Aunque las personas se sienten seguras, están profundamente preocupadas, según recoge el estudio. Por ejemplo, el 42% de los encuestados prejubilados citan la inflación como el principal obstáculo para alcanzar sus objetivos de jubilación.

Las dimensiones del mercado de la ansiedad

La incertidumbre económica sigue a la inflación como principal obstáculo para alcanzar los objetivos de jubilación, con un 35% que la cita como una preocupación clave. Los encuestados en España son los más negativos, con un 39% que cita este factor para alcanzar los objetivos de jubilación, seguidos por los de Alemania y los Países Bajos, con un 37% cada uno.

Los motivos que impulsan los mercados de capitales se han vuelto más difíciles de predecir, debido a la fragmentación de las alianzas geopolíticas, las cadenas de suministro, las redes comerciales y los mercados laborales. Esto introduce un mayor riesgo de que las caídas del mercado coincidan con las fases de retirada, lo que agrava las pérdidas. Entre los encuestados de 35 a 54 años y los de 55 años o más, el 36% considera que la incertidumbre económica es un obstáculo para alcanzar sus objetivos de jubilación. Entre los encuestados más jóvenes, de 18 a 34 años, esta preocupación es menor, con un 33%.

La salud como variable financiera

Completando los tres principales obstáculos para una jubilación adecuada se encuentran los gastos inesperados, que el 31% de los encuestados menciona como principal barrera. Las obligaciones familiares, las emergencias médicas y las reparaciones repentinas en el hogar son difíciles de predecir, pero comunes en la práctica.

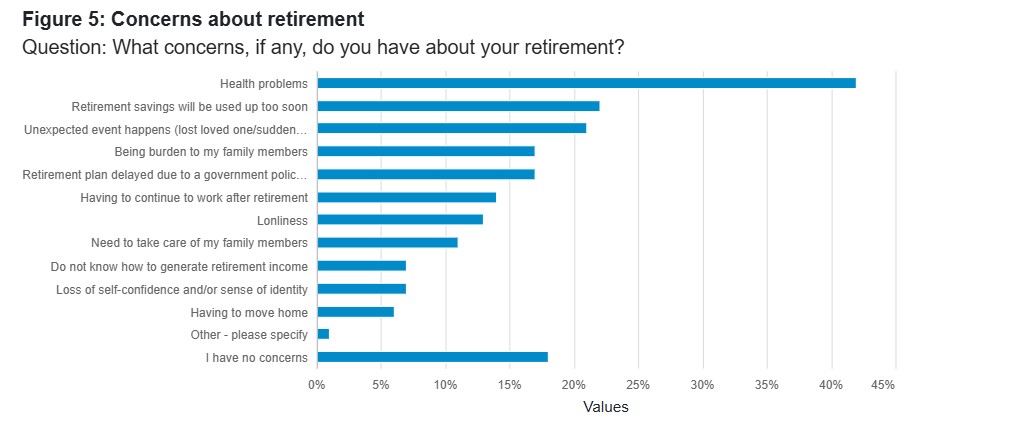

Las preocupaciones por la salud dominan los temores relacionados con la jubilación, citadas por el 42% de los encuestados (véase la figura 5). Entre los mayores de 55 años, esa cifra asciende al 45%, según la encuesta. Con un 44%, las mujeres están más preocupadas por los problemas de salud que los hombres, con un 41%. Esto quizá se refleje en que las mujeres tienen una esperanza de vida más larga y, por lo tanto, más probabilidades de necesitar cuidados a largo plazo.

Otros matices

La ansiedad por la jubilación no se distribuye de forma uniforme. Por ejemplo, las mujeres se preocupan constantemente más por su futuro durante la jubilación, incluyendo agotar sus ahorros prematuramente y convertirse en una carga para sus familiares, además de imprevistos. Esto revela los desafíos que enfrentan las mujeres en mayor medida que los hombres: suelen tener menores ingresos a lo largo de su vida, interrupciones profesionales más frecuentes para cuidar a sus familiares y una mayor esperanza de vida.

De igual manera, los trabajadores de mediana edad (de 35 a 54 años) parecen estar más preocupados que sus pares más jóvenes y mayores. Alrededor del 24% teme agotar sus ahorros prematuramente, más que cualquier otro grupo de edad. Este grupo se caracteriza, entre otros, por una transición más drástica de los sistemas de pensiones de beneficios definidos a los de contribuciones definidas en los sistemas de pensiones corporativos. Mientras tanto, el nivel de apoyo financiero gubernamental a los jubilados es cada vez más incierto.

En contraste, el 24% de los encuestados de 55 años o más afirma no tener preocupaciones sobre la jubilación. Los jubilados neerlandeses se encuentran entre los más optimistas, con un 31% que declara no tener preocupaciones sobre la jubilación. Su sistema de pensiones se cita a menudo como uno de los mejores del mundo por ofrecer ingresos adecuados, sostenibilidad y transparencia, con un modelo de tres pilares dividido entre prestaciones estatales, pensiones de jubilación y ahorro privado.

Sin embargo, incluso en los Países Bajos, se están llevando a cabo reformas de las pensiones para abordar el envejecimiento de la población, transfiriendo una mayor parte del riesgo de responsabilidad a los individuos mediante planes de pensiones colectivos de contribución definida desde los planes de prestación definida.

Una confianza frágil

Europa envejece a un ritmo más rápido del que la estructura de jubilación vigente puede soportar. El porcentaje de la población de 65 años o más en la Unión Europea alcanzó un máximo histórico del 21,6% en 2024, aumentando en todos los países de la UE.

Además, es probable que la población de mayor edad dentro de este grupo aumente a un ritmo más rápido en los próximos años. Según Eurostat, se espera que la proporción de personas de 80 años o más se duplique con creces y alcance el 15,3 % para 2100, desde el 6,1% en 2024.

A medida que las personas viven más, pasarán más tiempo jubiladas. Si bien nuestra encuesta revela un alto grado de confianza entre los inversores europeos para alcanzar sus objetivos de jubilación, existe una discrepancia. La confianza no es lo mismo que la preparación real. Gobiernos, empleadores y particulares deben recalibrar su preparación para jubilaciones más largas.

El estudio concluye que la jubilación en sí misma “se está convirtiendo más en una etapa que en un punto final”, a medida que el envejecimiento de la población presenta nuevos desafíos y oportunidades. “Las personas no solo necesitan ahorrar lo suficiente para la jubilación, sino también gestionar la fase de desacumulación para alcanzar sus objetivos de jubilación”, apunta.

Este contexto puede requerir “una planificación financiera más sólida, una vida laboral más larga y un enfoque no solo en la esperanza de vida, sino en una esperanza de vida saludable”. Por lo tanto, “quienes se preparan con anticipación, ahorran adecuadamente y diversifican con sensatez tendrán una ventaja para su futuro en la jubilación”.

Foto cedidaGiuseppe Corona, Head of Listed Real Assets en HSBC Asset Management.

En los últimos años, las infraestructuras han despertado el interés de los inversores, sobre todo desde la mayor presencia de activos privados en las carteras. Sin embargo, en opinión de Giuseppe Corona, Head of Listed Real Assets en HSBC Asset Management, incluirlos a través de activos listados o cotizados tiene mayores ventajas para el inversor.

“Proporciona una exposición líquida a infraestructuras, una mayor preservación del valor y previsión sobre cuál será su rendimiento, y también más capacidad para diversificar dentro de la temática de las infraestructuras. Tampoco podemos olvidar que está alineada con las grandes megatendencias de la economía real, lo cual permite, por un lado, tener cierta independencia respecto al momento del ciclo, y, por otro, entrar en nuevas oportunidades sin necesidad de esperar los plazos que supone una inversión en mercados privados”, afirma.

En los últimos años, uno de los grandes argumentos que hemos escuchado para invertir en infraestructuras desde el lado de los mercados privados ha sido que esta clase de activo protege de la inflación y de los ciclos de política monetaria. Según la experiencia de Corona, el argumento es igualmente válido para las infraestructuras cotizadas: “Los activos de infraestructura pueden navegar en un entorno inflacionario, si ponemos el foco en los fundamentales de las compañías que están detrás y que no todos los activos tienen la misma exposición a la inflación. Respecto a la política monetaria, sin olvidar que los bancos centrales de todo el mundo muestran cierta divergencia, el tono acomodaticio general favorece a las compañías”.

Repricing en las infraestructuras cotizadas

En este contexto, para Corona la tendencia más relevante que ha vivido el mercado de infraestructuras cotizadas durante los últimos meses ha sido un repricing en el valor de los activos al alza. “En los últimos 12-15 meses hemos visto un cambio en las valoraciones de esta clase de activo de forma gradual, en concreto, el repricing comenzó en junio de 2025. Esta tendencia se debe no solo al ambiente que generan las actuales políticas monetarias, sino también al mayor crecimiento que se espera gracias a la cadena de valor de IA y a la necesidad de la electrificación de las economías. Todo ello se traduce en oportunidades para las infraestructuras cotizadas, en particular para todo lo que tenga que ver con el sector digital, la energía y las utilities”, destaca el experto.

Según reconoce, esta tendencia se produjo tanto en Europa como en EE.UU., pero matiza que, en 2024 se produjo con más fuerza en EE.UU. y, a lo largo de este año, se ha trasladado a Europa, donde las infraestructuras están avanzando. “Consideramos que hay un cierto desajuste entre el precio al que cotizan las infraestructuras y la estimación que hacemos sobre el valor que creemos pueden alcanzar. A día de hoy, nuestra estimación es superior a su precio, a pesar de la recuperación que han vivido las infraestructuras europeas cotizadas los últimos seis meses”, añade Corna, quien afirma que sigue siendo un buen momento para entrar en esta clase de activo.

“2022 y 2023 fueron años relativamente silenciosos para las infraestructuras, en los que los ingresos continuaron creciendo, pero el valor del activo no. Así que, en este momento, la rentabilidad de las estrategias en infraestructuras cotizadas están reflejando esa recuperación. No diría que es tarde para entrar en este mercado porque es una clase de activo alienado con los grandes temas de la economía a largo plazo, ya sea la urbanización, la digitalización, la transición energética”, insiste.

Telecomunicaciones, transporte, utilities y energía

A la hora de hablar de oportunidades de inversión, Corona apunta que el universo de inversión de su estrategia se centra principalmente en cuatro sectores: telecomunicaciones, transporte,utilities y energía. “Considero que en estos cuatro ámbitos están las principales oportunidades de inversión. En nuestra estrategia, dentro de estos sectores, buscamos dos cosas: calidad y valor. El objetivo a la hora de construir la cartera es que sea diversificada, tanto a nivel regional como sectorial”, comenta tomando como referencia la estrategia que actualmente gestiona.

Sin perder de vista estos cuatro sectores, el experto de HSBC AM considera que en este sector hay dos tipos de oportunidades: las de valor y las de crecimiento. “A la hora de buscar oportunidades por valor, pienso principalmente en empresas europeas e inglesas, donde hay un gran desfase entre su actual valoración y nuestras estimaciones respecto a lo que consideraríamos una valoración justa. En particular, lo vemos en sectores como la energía y las telecomunicaciones”, señala

Y continúa: “Respecto a oportunidades en términos de crecimiento, consideran que están principalmente en Norteamérica y son, principalmente, compañías que tienen un papel relevante en el pujante crecimiento de los centros de datos en EE.UU.”. La reflexión de Corona sobre estas “oportunidades de crecimiento” radica en la previsión de crecimiento del 2% anual en el consumo de electricidad en EE.UU. durante la próxima década. “Estamos ante un cambio muy significativo. Las compañías deberán prepararse para afrontar ese crecimiento, no solo ellas, sino toda su cadena de valor: generación, transmisión y distribución. Vamos a un escenario donde toda la cadena de valor de la energía tendrá que trabajar junta para asegurarse de que los centros de datos estén bien construidos y conectados”, añade.

Más de dos décadas de activo

En tiempos de incertidumbre como el actual, Corona reconoce que una de las premisas que tiene presente a la hora de abordar estas estrategias de inversión es apartarse del ruido. “Nos centramos en el flujo de dinero y no el flujo de noticias, que solo lo consideramos relevante cuando puede impactar en el flujo de dinero. El foco está puesto en los fundamentales de las compañías y claro que tomamos en cuenta los riesgos políticos, pero al menos tiempo evitamos quedarnos atrapados en ellos”, señala.

De su experiencia también destaca que las infraestructuras cotizadas son una clase de activo cada vez más común entre los inversores. Aunque considera que hasta la década de 2010 esta clase de asset no se desarrolló, ahora ve que se ha llegado a un nivel de análisis por parte de los gestores y de comprensión por los inversores.

“Estamos hablando de un universo de inversión de entre 325 y 350 empresas con un mercado de 5 trillones de dólares, en el que los gestores especializados como nosotros tan solo gestionamos una fracción. Eso significa que todavía hay una gran cantidad de generación alfa que puede ser explotada. Dado el nivel de especialización que requiere, la gestión activa es clave para captar ese alfa”, concluye.

Las enfermedades cardiovasculares continúan siendo la principal causa de muerte en el mundo. Durante décadas, los medicamentos tradicionales han constituido la primera línea de defensa, aunque en ocasiones se han mostrado insuficientes para abordar la complejidad de estas patologías. Los pacientes con ritmos cardíacos irregulares, presión arterial no controlada o alto riesgo de ictus, se han enfrentado las durante las últimas décadas a opciones limitadas.

Hoy en día, esa realidad está cambiando. Los avances en las técnicas de imagen, los procedimientos mínimamente invasivos y los dispositivos conectados están transformando la forma en que se diagnostican y tratan las enfermedades cardiovasculares. Estas innovaciones están mejorando los resultados clínicos de los pacientes, al tiempo que contribuyen a reducir la carga económica de una de las afecciones más costosas de los sistemas sanitarios a nivel mundial.

Para los inversores, esto representa una temática de inversión atractiva: un sector en el que la innovación médica, la evolución demográfica y la creciente demanda de una atención de mayor calidad, convergen para generar oportunidades a largo plazo.

Un nuevo enfoque para el tratamiento de los ritmos cardíacos irregulares

La fibrilación auricular (FA), la arritmia cardíaca más común, afecta aproximadamente a 60 millones de personas en todo el mundo. Esta dolencia aumenta significativamente el riesgo de ictus e insuficiencia cardíaca, y su prevalencia global se ha duplicado entre 1990 y 2019. Las opciones de tratamiento tradicionales suelen ser insuficientes, limitando las opciones terapéuticas para los pacientes.

La ablación por campo pulsado (PFA, por sus siglas en inglés) es una técnica revolucionaria. Mediante la aplicación de impulsos eléctricos breves que eliminan selectivamente las células defectuosas del músculo cardíaco, permite restaurar un ritmo normal con mayores porcentajes de éxito, tiempos de procedimiento más cortos y menor riesgo de reincidencia.

El potencial de mercado es considerable, impulsado por el incremento de los diagnósticos, el mayor acceso a la atención médica y la creciente preferencia por tratamientos más seguros y eficaces. Las estimaciones sugieren que podría convertirse en un mercado de 20.000 millones de dólares para 2030. Si se adopta ampliamente, la PFA podría redefinir el estándar de atención en la fibrilación auricular, ampliando las opciones de tratamiento para millones de pacientes.

Reducir el riesgo de ictus con menor dependencia de medicación diaria

La FA incrementa el riesgo de ictus debido a la formación de coágulos sanguíneos en el apéndice auricular izquierdo del corazón. Cada año se producen aproximadamente 15 millones de nuevos casos de ictus en todo el mundo, lo que provoca millones de muertes.

El cierre del apéndice auricular izquierdo (LAAC, por sus siglas en inglés) es un procedimiento mínimamente invasivo diseñado para sellar dicha cavidad, una fuente habitual de coágulos que pueden desplazarse al cerebro y causar un ictus. Este procedimiento se realiza en una sola intervención y suele permitir recuperaciones rápidas. Además, la gran mayoría de los pacientes reciben el alta en menos de 24 horas.

Los beneficios son evidentes. Los pacientes pueden dejar de depender de la medicación anticoagulante diaria, que puede resultar incómoda, costosa y susceptible de provocar efectos secundarios.

Además, actualmente el LAAC puede combinarse con la ablación cardíaca en una sola sesión, proporcionando simultáneamente control del ritmo y reducción del riesgo de ictus, disminuyendo la dependencia a largo plazo de la medicación y reduciendo la probabilidad de hospitalizaciones costosas.

Afrontar la hipertensión mediante procedimientos únicos

La hipertensión constituye un importante problema de salud pública, que afecta a casi 120 millones de adultos solo en Estados Unidos. Sin embargo, solo el 23% de ellos tiene la tensión arterial controlada. Las causas son diversas, complejas y multifactoriales: desde la falta de adherencia al tratamiento y las intolerancias, hasta las barreras sistémicas y sociales, lo que deja a millones de personas expuestas a un empeoramiento en sus resultados de salud y a un incremento de los costes sanitarios.

La denervación renal (RDN, por sus siglas en inglés) es un procedimiento mínimamente invasivo que utiliza energía por radiofrecuencia o ultrasonido para eliminar nervios específicos en las arterias renales, las cuales desempeñan un papel clave en la regulación de la tensión arterial. Al dirigirse a estos nervios, la RDN puede reducir eficazmente la tensión. Normalmente, los pacientes se someten a este procedimiento una sola vez, recibiendo el alta en las 24 horas posteriores, evitando así la necesidad de medicación diaria que a menudo resulta ineficaz a largo plazo.

El potencial de mercado de la RDN es enorme, y las estimaciones indican que podría convertirse en una industria multimillonaria. A medida que se incrementa la demanda de tratamientos eficaces contra la hipertensión, la RDN podría consolidarse como una solución de referencia, ofreciendo nuevas esperanzas a los pacientes y brindando a los inversores acceso a un segmento en rápida expansión.

¿Por qué la tecnología cardiovascular es relevante para los inversores?

Los procedimientos quirúrgicos cardiovasculares están redefiniendo la innovación médica mediante diagnósticos de vanguardia y terapias mínimamente invasivas. Para los inversores que buscan alinear sus carteras con sectores en crecimiento con impacto real, este ámbito ofrece una combinación óptima de expansión impulsada por la tecnología y demanda resiliente, sustentada en realidades demográficas y epidemiológicas.

En J. Safra Sarasin Sustainable Asset Management contamos con MIV Global Medtech Fund, una de las pocas estrategias UCIT comercializadas en España con un 100% de exposición a tecnología médica.

Consideramos que invertir en compañías innovadoras en el ámbito de la cirugía cardiovascular puede permitir aprovechar las oportunidades de un sector moldeado por el progreso médico y la creciente demanda de tratamientos más eficaces.

Estas oportunidades podrían generar rentabilidades sostenibles que reflejen el futuro de la atención sanitaria, aunque los resultados dependerán de factores como la adopción clínica, las aprobaciones regulatorias y los marcos de reembolso, entre otros.

Belén Ríos, Co-Head of Institutional & Wholesale Sales Iberia en J. Safra Sarasin Sustainable AM.

El banco español Bankinter ha incorporado a cuatro banqueros procedentes de CaixaBank para reforzar su negocio de banca privada, según adelantó Bloomberg. Entre ellos figura Joan Bonet, que se unirá al equipo de la entidad en la región de Cataluña.

De acuerdo con la información publicada por Bloomberg, Bonet trabajó casi 16 años en CaixaBank, según consta en su perfil de LinkedIn. Las fuentes consultadas por la agencia precisaron que el grupo de banqueros se integrará en el área de banca privada de Bankinter en los próximos meses.

Bloomberg recuerda que en el último año varios banqueros privados han abandonado CaixaBank tras la salida de Víctor Allende, anterior responsable del negocio, quien se incorporó a Banco Santander. Desde entonces, Allende ha reclutado a algunos de sus antiguos compañeros para la entidad cántabra, mientras que otros profesionales, como Íñigo Gómez de Iturriaga, se han sumado a JPMorgan Chase & Co.

El principal accionista de Bankinter es una rama de la familia Botín, que controla aproximadamente un 23% del capital. El vicepresidente del banco, Alfonso Botín, es primo de la presidenta de Banco Santander, Ana Botín.

Foto cedidaEquipo fundador de SHINEPHI, inversores privados y Grow Venture Partners.

SHINEPHI, startup nacida en el Institut de Ciències Fotòniques (ICFO), ha cerrado una ronda de financiación semilla liderada por Grow Venture Partners y acompañada por cuatro business angels de perfil técnico y estratégico: Norbert Martínez, Demian Martínez, JL Ferrer y Alex Gerodimos.

Esta inversión se enmarca en el Fondo FITA gestionada por Grow Venture Partners, en el que invierten la Generalitat de Catalunya, el Institut Català de Finances (ICF) y el Fondo Europeo de Inversiones (FEI), destinada a acelerar startups deep tech en Europa. SHINEPHI es una de las primeras cinco empresas seleccionadas por este fondo.

Un salto de más de 100x en sensibilidad y velocidad

SHINEPHI desarrolla dispositivos que permiten realizar mediciones ópticas cuantitativas en tiempo real, con una sensibilidad de diferencias de camino óptico de hasta 0,1 nanómetros y una velocidad de adquisición de imagen de hasta 50 fps. Gracias a esta capacidad, su solución permite la detección temprana de defectos en las diferentes etapas de fabricación con semiconductores o analizar estructuras altamente transparentes como elementos fotónicos en vidrio o estructuras celulares, sin necesidad de usar métodos destructivos o tóxicos.

«Nuestra tecnología combina una alta sensibilidad y velocidad junto con una alta estabilidad, no destruye la muestra y es compatible con microscopios ópticos estándar. No buscamos reemplazar los sistemas actuales, sino potenciarlos«, explica la Dra. Iris Cusini, responsable de desarrollo tecnológico en SHINEPHI.

Aplicaciones con impacto multimillonario

La tecnología de SHINEPHI se sitúa en la intersección de tres grandes mercados:

Semiconductores: producción y control de calidad de obleas, donde puede suponer ahorros del orden de millones de dólares al año en una sola planta.

Biotecnología y medicina regenerativa: análisis de células vivas para cribado de alto rendimiento (HTS), con una potencial reducción del 75% en tiempos de análisis.

Microscopía avanzada: nuevas soluciones en investigación biomédica y ciencia de materiales.

Actualmente, SHINEPHI colabora con grandes actores del sector entre los que destaca Park Systems y ha desarrollado varios prototipos funcionales específicos.

De ICFO al mercado global

La empresa forma parte del ecosistema de transferencia tecnológica del ICFO, centro líder internacional en fotónica. Su equipo combina perfiles científicos y empresariales con experiencia en imagen, sensores y colaboración industrial.

Entre los asesores y fundadores se encuentra el profesor del grupo de Optoelectrónica del ICFO, el Dr. Valerio Pruneri, referente mundial en óptica aplicada.

Próximos pasos

“Nuestros módulos de imagen acoplables transforman sistemas ópticos estándar en herramientas de metrología de alta precisión para la fabricación de semiconductores, nanofabricación y microscopía avanzada. Esta gran versatilidad es la mayor fuerza de SHINEPHI, permitiéndonos brindar soluciones accesibles a una gran variedad de clientes desde el primer año“, explica el Dr. Roland Terborg responsable del desarrollo de negocio.

La financiación permitirá a SHINEPHI acelerar la comercialización de sus soluciones y ofrecer a las industrias de semiconductores y nanofabricación herramientas de metrología más rápidas y fiables para mejorar el control de procesos y aumentar los rendimientos de fabricación.

Además, avanzará hacia la certificación CE, nuevos acuerdos de licenciamiento industrial y el desarrollo de una segunda generación de productos.