El mercadoinmobiliario ibérico se consolida como uno de los más atractivos de Europa, impulsado por un crecimiento económico robusto y una demanda cada vez más dinámica en vivienda y activos comerciales. España y Portugal destacan por su estabilidad y su capacidad de atracción de capital extranjero, lo que fortalece su papel como destino estratégico para la inversión global.

En particular, el mercado inmobiliario español ha registrado niveles históricos de inversión proveniente de América Latina. De acuerdo con cifras de CBRE, el capital latinoamericano superó los 523 millones de euros en 2024, cifra que representa el 30% del total invertido desde 2019. En concreto, México ha sido el actor más relevante, con inversión directa que supuso el 56% del total de la inversión de la Región Española.

España ocupa actualmente el segundo lugar entre los destinos europeos con mayores expectativas de inversión, mientras que Portugal se posiciona en el sexto puesto. “Un fenómeno relevante es el creciente flujo de inversión latinoamericana, que ha superado los 2,000 millones de euros en los últimos cinco años”, señaló Luis Llaca, director Cross Border España–México de CBRE.

En este contexto, CBRE ha fortalecido la Plataforma Latam–Iberia, conectando a inversionistas con oportunidades estratégicas en España, Portugal y los principales mercados latinoamericanos.

Hoteles y Retail: los sectores más atractivos

El sector hotelero se ha consolidado como el más atractivo para los inversores latinoamericanos, acumulando 709 millones de euros, equivalentes al 40% del total transaccionado. “España es un destino atractivo para la inversión mexicana, que ha sido protagonista de transacciones como el Four Seasons Formentor y el Rosewood Villamagna. Para 2025 y 2026, el crecimiento del PIB de España se espera que casi duplique al de la media de la Eurozona, y el sector turístico continúa fuerte”, destacó Juan Pedro Sáenz-Díez, vicepresidente de Hotelería de CBRE México.

Durante 2024, la economía española registró un crecimiento del 3.2%, mientras que Portugal alcanzó un 1.9%, superando la media de la zona euro. Iberia reafirma su posición como un destino de alto valor para el capital internacional, particularmente proveniente de América Latina.

ARK Invest Europe ha anunciado el lanzamiento del ARK Space & Defence Innovation UCITS ETF (ARKX), el primer ETF activo con temática de defensa clasificado como Artículo 8 del SFDR en Europa. El producto ofrece exposición a empresas que están transformando la defensa moderna y la economía espacial mediante avances en inteligencia artificial, robótica y tecnologías energéticas. El fondo, que comenzó a operar el 23 de octubre de 2025, se listará en la Deutsche Börse Xetra, y próximamente también en la Bolsa de Londres, la Borsa Italiana y la SIX Swiss Exchange. Tendrá una comisión total (OCF) del 0,75 %.

Desde la gestora señalan que este lanzamiento refleja un cambio estructural en la industria de la defensa, donde los ejércitos y empresas están pasando del hardware tradicional a sistemas inteligentes definidos por software, más pequeños, asequibles y flexibles. A su vez, considera que la economía espacial comercial se está expandiendo rápidamente, evolucionando desde una infraestructura básica hasta convertirse en una plataforma esencial para datos, comunicaciones y logística global.

Sobre el fondo indican que el ARK Space & Defence Innovation UCITS ETF busca capturar esta convergencia tecnológica a través de una gestión activa y sin limitaciones de índices tradicionales, invirtiendo en compañías pioneras en tecnologías de uso dual (civil y militar). Entre sus áreas clave se incluyen los sistemas de lanzamiento de bajo coste, los pequeños satélites, las plataformas autónomas, los materiales avanzados y las redes de mando impulsadas por inteligencia artificial. En lugar de apostar por los gigantes del sector, el fondo se centra en empresas innovadoras que están redefiniendo los modelos económicos y estratégicos de la defensa moderna.

«A diferencia de otros fondos de defensa, que suelen clasificarse como Artículo 6 y replican índices externos, ARKX se posiciona como el primer ETF UCITS activo, sin benchmark y con estrictos criterios ESG en Europa. El fondo integra un marco de sostenibilidad riguroso, combinando exclusiones socialmente responsables (SRI) con un análisis ESG profundo basado en el sistema de puntuación propio de seis métricas de ARK. Excluye completamente las armas controvertidas, las empresas vinculadas a programas nucleares de países no firmantes del Tratado de No Proliferación, y aquellas que generen más del 5 % de sus ingresos de combustibles fósiles, tabaco, juego, entretenimiento para adultos o alcohol. Además, incorpora evaluaciones sobre gobernanza, controversias y cumplimiento de normas internacionales, como el Pacto Mundial de la ONU y las Directrices de la OCDE, dentro de su proceso de análisis fundamental», explican.

Crecimiento de ARK en Europa

El lanzamiento se produce tras superar los 1.000 millones de dólares en activos bajo gestión en Europa. ARK Invest ofrece actualmente cuatro ETF activos y seis ETF RIZE by ARK autogestionados por índice en la región, consolidando su expansión con una serie de nuevos productos prevista para finales de 2025 y 2026. “El sector defensa está entrando en una nueva era. La inteligencia artificial, la robótica y las tecnologías energéticas están transformando tanto el espacio como la seguridad. Con ARKX ofrecemos a los inversores una exposición activa a las tecnologías que están redefiniendo la seguridad en el siglo XXI”, destacó Cathie Wood, fundadora, CEO y CIO de ARK Investment Management.

“Las fronteras entre el espacio y la defensa están desapareciendo. Este fondo se centra en los innovadores que están desarrollando tecnologías escalables y de bajo coste, como pequeños satélites y sistemas energéticos de nueva generación. Creemos que la innovación es la defensa más eficaz en una era de cambio tecnológico acelerado”, añadió Rahul Bhushan, director global de Productos de Inversión.

Por su parte, Stuart Forbes, director de ARK Invest Europe, señaló: “Los inversores europeos nos pedían acceso a nuestra estrategia de Espacio y Defensa. Tras superar los 1.000 millones de dólares en activos gestionados, el lanzamiento de ARKX es un paso natural en nuestra expansión en Europa y preludio de nuevos productos altamente innovadores.”

CanvaLorraine Zafrani, directora de Gestión de Activos Estructurados de AXA IM

AXA Investment Managers, parte del Grupo BNP Paribas, ha lanzado el fondo AXA WF Defensive European Equity, una estrategia de tipo «buffer», expuesta al índice MSCI Europe Climate Paris Aligned y diseñada para proporcionar a largoplazo un nivel predeterminado de mitigación de riesgos frente a eventuales pérdidas y limitar la participación al alza durante cada trimestre.

Según explica la gestora, en comparación con las carteras de renta variable tradicionales, el fondo tiene como objetivo reducir la inestabilidad de los inversores ofreciendo un colchón frente a caídas al tiempo que preserva el potencial de crecimiento del capital. «Cada trimestre, el colchón otorgado por el fondo se restablece para mitigar el riesgo de pérdidas comprendidas entre el -5% y el -20% durante el siguiente trimestre, a cambio de una rentabilidad alcista limitada, recurriendo a una estrategia de cobertura mediante el uso de instrumentos financieros derivados», señalan.

La estrategia está gestionada por el equipo de gestión de activos estructurados de AXA IM, especializado en la gestión de coberturas y soluciones basadas en instrumentos derivados, con una media de 15 años de experiencia. «Estamos entusiasmados de ofrecer un producto que no solo reduce la incertidumbre para los inversores y el riesgo a la baja, sino que también les brinda acceso a la experiencia probada de AXA IM en derivados, que generalmente se ofrece solo a clientes institucionales. Además, el fondo es uno de los primeros de su tipo en ofrecer una exposición enmarcada al mercado europeo con un enfoque ESG activamente comprometido, el MSCI European PAB», afirma Lorraine Zafrani, directora de Gestión de Activos Estructurados de AXA IM.

El fondo está clasificado como artículo 8 según el SFDR, y el índice subyacente sobre el que se basa la estrategia es el MSCI Europe Climate Paris Aligned Index, que promueve la responsabilidad medioambiental y social, lo que refleja la orientación de la estrategia centrada en la transición climática. El producto está disponible para inversores institucionales y minoristas en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Luxemburgo, Países Bajos, Noruega, Portugal, España, Suecia y Suiza.

Julius Baer da un paso más en su expansión en Europa con la apertura de una sucursal en Lisboa, Portugal. Según ha explicado la firma, ha recibido las autorizaciones reglamentarias necesarias para abrir una oficina dedicada de Bank Julius Baer Europe Ltd. (Julius Baer Europe), en el cuarto trimestre de 2025. Ubicada en Avenida da Liberdade 196, esta oficina aumentará la proximidad al prestar servicio a clientes de alto y muy alto patrimonio en Portugal con un equipo consolidado y con base local.

En 2019, un equipo senior se unió a Julius Baer para desarrollar y hacer crecer el mercado portugués desde Madrid. Bajo el liderazgo de José Maria Cazal-Ribeiro, Group Head, el equipo ha logrado un crecimiento empresarial constante durante los años siguientes. Con la apertura de la nueva sucursal, el equipo actual se trasladará a las nuevas instalaciones de Lisboa a principios de enero de 2026. El equipo directivo actual permanecerá en su cargo, lo que garantizará continuidad.

“Estamos muy contentos de establecer nuestra propia presencia local en Lisboa y seguir contando con nuestro sólido equipo directivo para el mercado portugués. Con este paso, demostramos nuestro compromiso continuo con este mercado prometedor en crecimiento. Al ampliar aún más nuestra red, también reforzamos nuestra posición como gestores patrimoniales líderes en Europa. Estoy entusiasmado de seguir construyendo sobre el éxito del equipo”, ha señalado Carlos Recoder, co-director de la región Western Markets & Switzerland.

Actualmente, Julius Baer Europe ya ha establecido con éxito su presencia en Dublín, Madrid, Barcelona y, más recientemente, Milán.

Foto cedidaJulie Gossen y Lina Arrifi, especialistas en Inversión Responsable de DPAM.

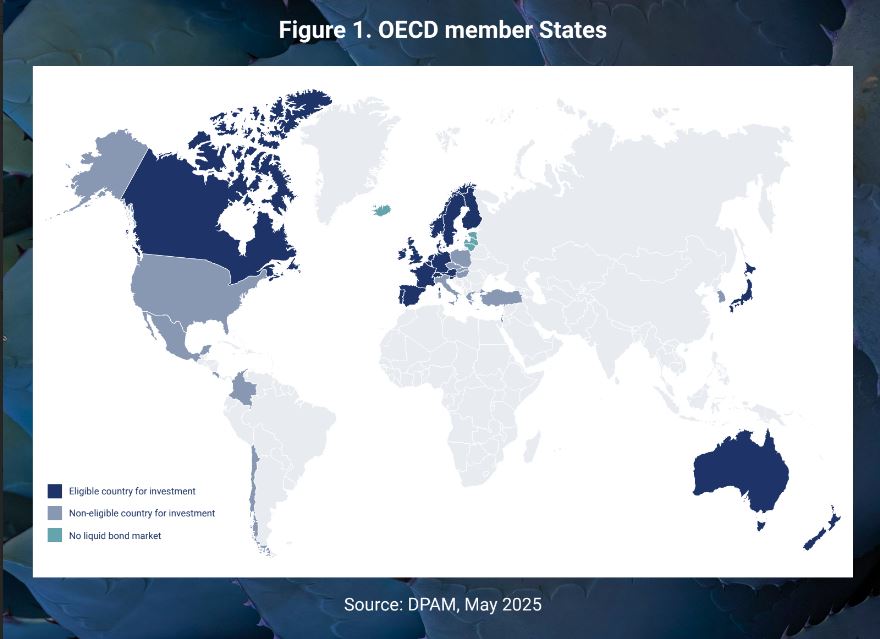

Desde la crisis de la deuda soberana de 2008, los países se examinan cada vez más desde una perspectiva ASG y las agencias de calificación crediticia incluyen el riesgo de cambio climático en sus evaluaciones, pero para invertir en bonos de un país que sea sostenible hace falta algo más: el enfoque único y holístico de DPAM incorpora un modelo propio desde 2007 con cuyos indicadores la gestora selecciona aquellos países que se comprometen a garantizar plenamente la libertad de sus ciudadanos e invierten en su desarrollo personal y su bienestar.

El modelo, con el que analiza tanto los países de la OCDE como los emergentes, complementa las calificaciones crediticias tradicionales, añadiendo una visión de sostenibilidad a largo plazoque influye en la solvencia futura y la estabilidad económica de los países, con los valores democráticos y las libertades como punto central.

Según explican Julie Gossen y Lina Arrifi, especialistas en Inversión Responsable de DPAM, en 2024, los indicadores de gobernanza mundial siguieron deteriorándose a pesar del número récord de elecciones celebradas en todo el mundo.

El Índice de Democracia de The Economist Intelligence Unit registró su puntuación media más baja desde su creación en 2006. Este declive se repitió en el último informe «Libertad en el mundo» de Freedom House, que marcó su 19º año consecutivo de descenso de la libertad global. Las últimas cifras del Índice de Democracia muestran que sólo el 45% de la población mundial vivía bajo un régimen democrático, mientras que el 39% estaba gobernado por regímenes autoritarios y el 15% por sistemas híbridos. 83 países experimentaron un deterioro en sus puntuaciones de democracia, mientras que sólo 37 registraron mejoras marginales.

Además de estas cuestiones, el modelo analiza -entre otros- temas clave como la mortalidad materna como indicador del funcionamiento del sistema de salud, la educación preescolar, el acceso a la vivienda y sus costes, así como si un país ha firmado formalmente el Acuerdo de París y permanece en él.

Colombia y México mejoran, pero no suben en el ranking

En el ranking elaborado este año, la gestora destaca como países mejor posicionados de la OCDE a Islandia (77 puntos), Noruega (76), Luxemburgo (75), Dinamarca (75) y Suecia (74). Estos países estaban ya en el top 10 en 2024, pero destaca la subida de Islandia del cuarto al primer puesto y de Luxemburgo del séptimo al tercero. Por su parte, España mejora su puntuación (67) y sube del puesto 18 al 15 este año.

Completan los primeros diez puestos Finlandia, Suiza, Holanda, Austria y Reino Unido.

En el extremo opuesto se ubican Colombia (50), México (46) y Turquía (44), que pese a haber mejorado sus puntuaciones se mantienen en los últimos puestos de la lista de miembros de la OCDE.

Resulta llamativo asimismo el retroceso de Estados Unidos del número 26 al 34 en la lista, que lo mantiene fuera del universo de inversión elegible para la gestora. El país es superado tanto por Chile, en el puesto 28, como Costa Rica, en el 29.

El modelo tiene en cuenta asimismo aquellos países que no cuentan con un mercado de bonos líquido:

Los emergentes: retos de desigualdad

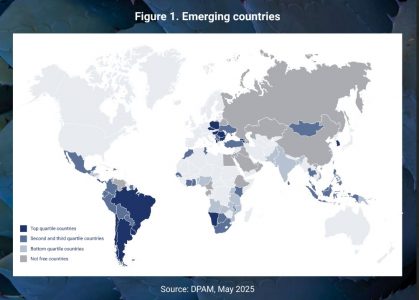

Complementario al informe de países OCDE, DPAM también evalúa la sostenibilidad estructural de 85 economías emergentes, integrando factores ambientales, sociales y ASG, en vista de que los mercados emergentes presentan alto potencial de crecimiento, pero enfrentan retos de desigualdad, gobernanza y vulnerabilidad ambiental.

Este ranking excluye a aquellos países no libres o regímenes autoritarios como Arabia Saudita, China, Rusia o Irán. Y otorga relevancia a la evolución positiva: países con mejoras sostenidas pueden escalar posiciones aunque partan de bajos niveles iniciales.

El modelo se apoya en cuatro pilares: transparencia y valores democráticos (un 33% de la calificación); educación e innovación (33%); población, salud y distribución de riqueza (17%) y medioambiente (17%).

Chile, República Checa y Uruguay lideran el ranking

Por su estabilidad institucional, políticas ambientales y educación, los líderes de la lista son Chile, República Checa y Uruguay, seguidos de Polonia, Corea del Sur y Costa Rica, mientras que entre los países del segundo y tercer cuartil destaca Argentina (al tope en la categoría y número 20 en la lista general) y se incluyen Colombia (puesto 26), México (30), Perú (31) y Ecuador (33).

Los países más rezagados comparten déficits democráticos y desigualdades estructurales. Con su modelo, DPAM quiere demostrar que la sostenibilidad es un indicador de resiliencia macroeconómica y solvencia crediticia futura. “El modelo ofrece un marco pionero, transparente y cuantitativo que vincula desarrollo humano, gobernanza y sostenibilidad financiera”, destacan desde la gestora.

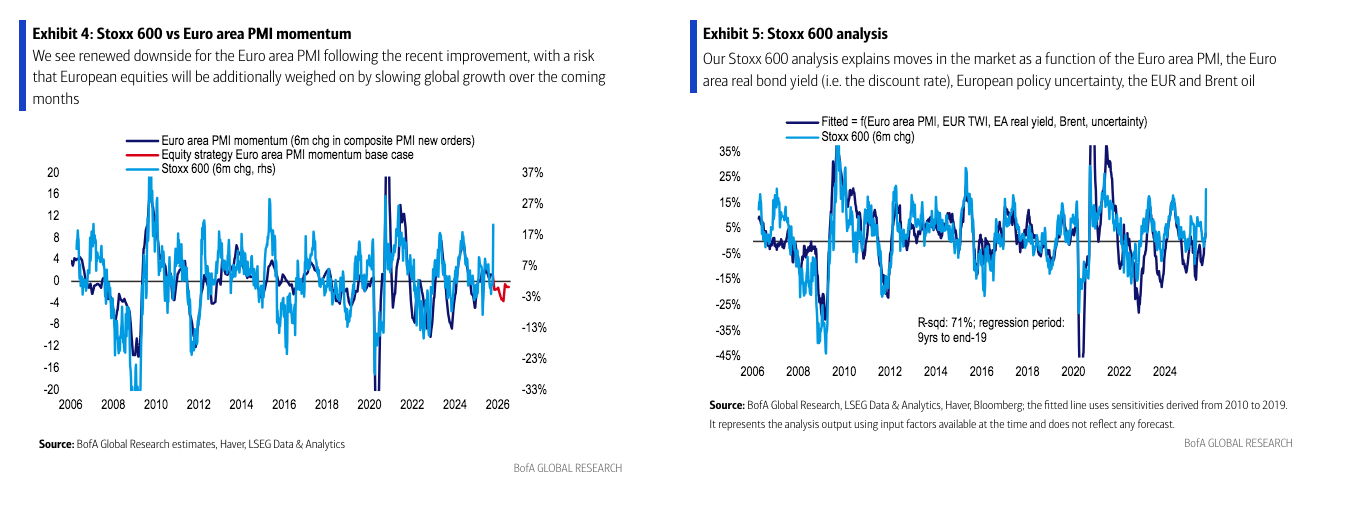

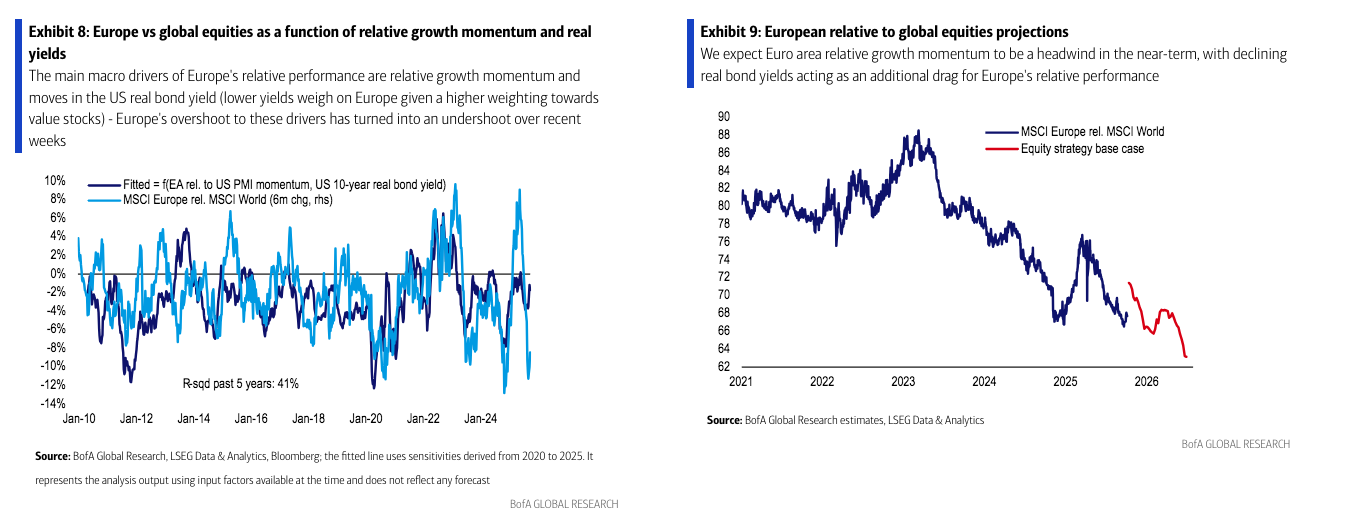

Europa superó a la renta variable mundial en un 15% entre finales de diciembre del año pasado y mediados de marzo de este año, el periodo de mayor rendimiento europeo desde al menos 1970.

En opinión de Sebastian Raedler, jefe de Estrategia de Renta Variable Europea de Bank of America, el rendimiento superior de la renta variable europea con respecto a la renta variable mundial se debió a la mejora del impulso de crecimiento relativo de la zona euro, con una reducción de la diferencia entre el PMI de EE.UU. y el de la zona euro de 8 puntos en noviembre a 3 puntos a principios de año, así como a un cambio en el discurso político, debido al creciente optimismo sobre los planes de estímulo fiscal del Gobierno de Merz en Alemania, por un lado, y al creciente pesimismo sobre la dirección de la política estadounidense, por otro.

“En el pico de marzo, el precio de Europa en relación con la renta variable mundial descontaba una mejora adicional de más de 5 puntos en el PMI de la zona euro con respecto al PMI de EE.UU. Dado que es probable que el estímulo fiscal alemán solo tenga un impacto claro en el crecimiento de la zona euro a partir del próximo año, esto nos pareció excesivamente optimista, lo que nos llevó a rebajar la ponderación de Europa en relación con la renta variable mundial de sobreponderada a neutral. Desde entonces, el rendimiento superior de Europa se ha invertido, y el precio de Europa en relación con la renta variable mundial ha caído recientemente a un nuevo mínimo histórico”, explica Raedler.

Asset allocation

BofA mantiene una visión negativa sobre la renta variable europea en general, pero eleva su recomendación de las small caps y del sector de telecomunicaciones a sobreponderar. “Nuestras proyecciones macroeconómicas nos mantienen posicionados para un nuevo ensanchamiento de las primas de riesgo y una reducción en las expectativas de beneficios por acción, lo que implica un potencial de caída de casi un 15% para el índice Stoxx 600, así como una subrentabilidad superior al 10% de los valores cíclicos frente a los defensivos”, afirma Raedler.

Sin embargo, el experto reconoce que varios activos europeos con fuerte exposición doméstica han retrocedido recientemente, creando puntos de entrada potencialmente interesantes. “En consecuencia, cambiamos nuestra recomendación para las small caps frente a las large caps y para el sector defensivo de telecomunicaciones a sobreponderar. Aun así, mantenemos una ponderación neutral en el sector de utilities -servicios públicos, otro segmento defensivo-, mientras que esperamos que la mayoría de los sectores cíclicos domésticos sigan enfrentando dificultades en el contexto de una debilidad del crecimiento en la zona euro a corto plazo, lo cual justifica nuestras posiciones infraponderadas en aerolíneas, bancos y aseguradoras”, comenta.

Sus cuatro argumentos

El mensaje de BofA es claro: “No consideramos que la coyuntura actual sea un buen momento para elevar nuestra postura sobre el rendimiento relativo de Europa de neutral a sobreponderada de nuevo”.

Tras esta afirmación, Raedler esgrime cuatro argumentos:

El rendimiento superior de Europa suele requerir una mejora clara en el impulso del PMI de la zona euro en relación con el de EE.UU., pero no esperamos tal mejora a corto plazo.

Según explica, cómo activo de valor desde una perspectiva global, las acciones europeas suelen beneficiarse en su rendimiento relativo del aumento de los rendimientos de los bonos, una dinámica que les permitió obtener un rendimiento superior en 2022, por ejemplo, pero nuestros estrategas de tipos de interés esperan una caída del rendimiento de los bonos estadounidenses a 10 años hasta el 4% a finales de año, ya que los datos respaldan una Fed cautelosa en sus recortes.

La fortaleza del euro podría suponer un obstáculo adicional. “Tras languidecer en torno al nivel de 1,17 durante la mayor parte de los últimos tres meses, nuestros estrategas de divisas esperan que el euro/dólar suba hasta 1,20 a finales de año. Aunque una apreciación del euro de alrededor del 3 % sería mucho más moderada que la apreciación de alrededor del 10 % registrada entre finales de marzo y principios de julio de este año, supondría un lastre para las expectativas de beneficios en Europa en un momento en el que las expectativas de beneficios en EE. UU. están aumentando en torno a un 20 % anualizado, impulsadas por la contribución del sector tecnológico”, afirma Raedler.

Considera que la incertidumbre política en Europa está aumentando de nuevo en comparación con la de Estados Unidos. “Aunque el entorno político estadounidense sigue siendo complicado, como ilustra el actual cierre del Gobierno, la serie de acuerdos comerciales firmados desde el verano ha contribuido a reducir la incertidumbre política en Estados Unidos, con la posibilidad de un nuevo cambio positivo en la confianza tras la reunión entre Trump y Xi a finales de mes. Mientras tanto, la situación política europea se está complicando de nuevo tras la dimisión del primer ministro francés esta semana. Incluso con la posibilidad de alcanzar una mayoría en torno a un presupuesto negociado, como sugieren las noticias de esta semana, nuestros economistas creen que el grado de fragmentación política hace que la incertidumbre política probablemente persista, con un riesgo aún elevado de nuevas elecciones”, afirma.

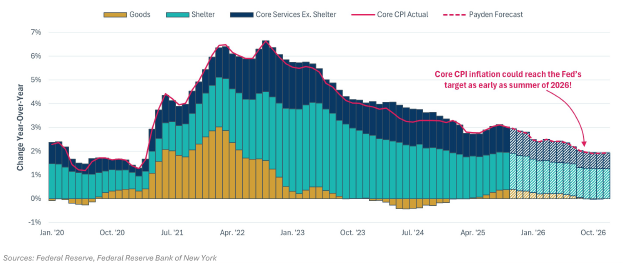

La Reserva Federal de EE.UU. (Fed) afronta su reunión de política monetaria con el último dato del IPC general de septiembre resonando y evidenciando una nueva desaceleración de las presiones subyacentes sobre los precios, al subir un 0,3 % intermensual -frente al 0,4% anterior-, mientras que la inflación subyacente se ralentizó hasta el 0,2% -frente al 0,3 % anterior-.

El informe reveló que la inflación del IPC subyacente aumentó un 0,2% en septiembre, en consonancia con el objetivo de inflación del 2% de la Fed. “Concretamente, mientras que los aranceles impulsaron al alza los precios de los bienes, los precios de los servicios básicos y la vivienda siguen moderándose. El alquiler equivalente de los propietarios, el componente más importante y rígido de la inflación del IPC subyacente, registró su lectura mensual más baja desde enero de 2021. La moderación de la inflación subyacente, junto con la continua debilidad del mercado laboral, respalda la posibilidad de otro recorte de tipos por parte de la Fed en la reunión del FOMC de octubre de esta semana”, explican desde Payden & Rygel.

Según su visión, de cara a 2026, a medida que la presión sobre los precios relacionada con los aranceles se desvanezca en los próximos 12 meses y la inflación de los servicios continúe enfriándose, podemos anticipar un escenario en el que la inflación del IPC subyacente alcance el objetivo del 2 % de la Fed a finales del verano de 2026. Y, como dijo el gobernador de la Fed en su último discurso, una inflación en camino hacia el 2% no supondrá “un obstáculo para una política monetaria más neutral”.

“Los responsables de la Fed no acudirán totalmente a ciegas a la reunión del FOMC de octubre, aunque sí lo harán con una incómoda neblina. Desde que comenzó el cierre federal a principios de mes, han escaseado las publicaciones de datos macroeconómicos de EE.UU., especialmente en lo que respecta al mercado laboral, y tampoco sabemos cuándo terminará esta sequía informativa. Al menos, la Fed recibió el viernes los datos del IPC de septiembre, para los que se espera un ligero repunte”, reconoce el último informe elaborado por Ebury, la fintech global especializada en pagos internacionales e intercambio de divisa.

Según los expertos, la Fed podría apoyarse en este dato para reiniciar el ciclo de bajadas de tipos. De producirse, esta sería la segunda rebaja consecutiva y confirmaría que la Fed se muestra ahora más preocupada por la desaceleración del mercado laboral que por posibles repuntes de la inflación.

Un nuevo recorte

Los expertos coinciden en que la comunicación que recibimos de la Fed, antes de la reunión del FOMC de octubre, sugiere que la falta de datos disponibles no impedirá que los bancos centrales vuelvan a bajar los tipos en 25 puntos básicos. “Algo que parece extraño, teniendo en cuenta que vamos a ciegas debido a la ausencia de nuevos datos oficiales, provocada por el cierre del gobierno. Sin embargo, es razonable suponer que las condiciones del mercado laboral no han cambiado significativamente desde el mes pasado”, reconoce Christian Scherrmann, economista jefe de DWS para Estados Unidos.

Y añade que las renovadas preocupaciones sobre la salud del sistema financiero, derivadas de la debilidad de ciertos sectores crediticios, podrían brindar apoyo final para una reducción de 25 puntos básicos de las tasas de interés y el fin del ajuste cuantitativo. “Hasta ahora, todo va bien y los mercados parecen bien posicionados en términos de expectativas para la próxima reunión. Sin embargo, más allá de la reunión de octubre, no sería prudente caer en la complacencia. Si bien otro recorte en diciembre está en línea con el gráfico de puntos actual, la media de los miembros predice este resultado sólo de manera limitada. No todos están a favor de reducciones rápidas y algunos han expresado preocupación por posibles presiones inflacionarias”, argumenta Scherrmann.

«Históricamente, los recortes de carácter precautorio rara vez han sido medidas aisladas. Una nueva relajación no solo reflejaría la secuencia de tres recortes consecutivos aplicada el año pasado —que sumaron 100 pb entre septiembre y diciembre—, sino que también sería coherente con los llamados «ciclos de seguro» anteriores. En tres de cada cuatro ocasiones desde 1980, la Fed volvió a recortar los tipos en un plazo inferior a 90 días tras la primera reducción. Dada la limitada visibilidad del actual entorno económico, político y comercial, así como el «curioso equilibrio» que muestra el mercado laboral —donde tanto la oferta como la demanda de trabajo se han moderado de forma significativa durante el año—, las decisiones de política monetaria siguen siendo altamente dependientes de los datos. Aunque harían falta sorpresas positivas considerables en crecimiento e inflación para evitar un nuevo recorte, los próximos datos de precios y empleo (el informe de septiembre aún no se ha publicado por el cierre) podrían influir decisivamente en la decisión del FOMC», señala Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors.

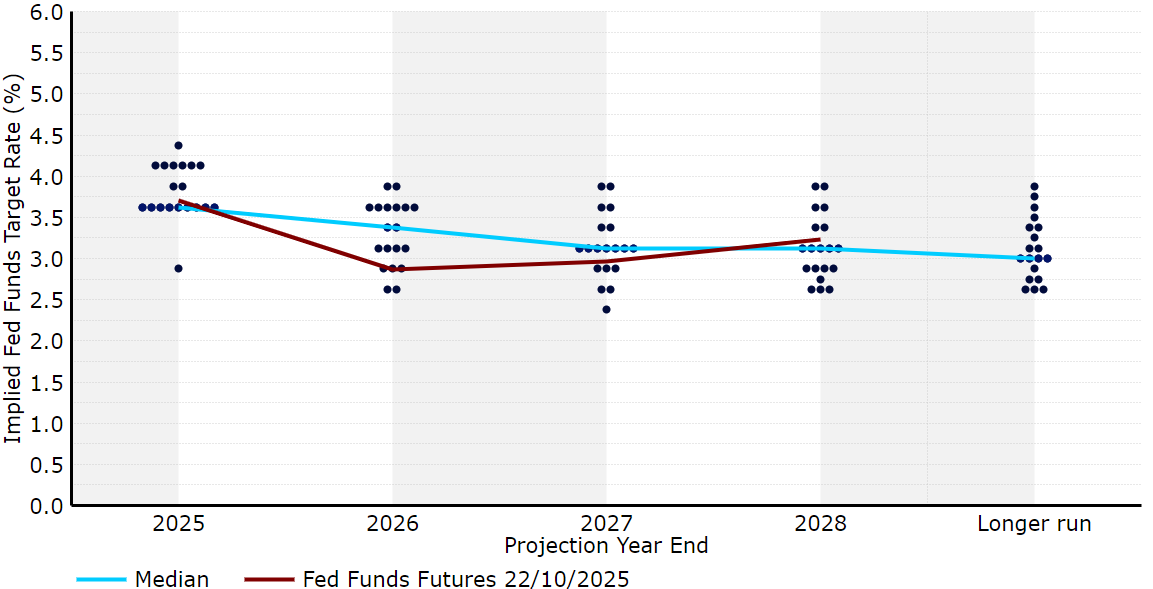

En opinión de Guy Stear, director de Estrategia de Mercados desarrollados en el Amundi Investment Institute, cuenta con que la Fed recorte tipos no solo en octubre, sino también en diciembre y otras dos veces más en el segundo trimestre de 2026. “El mercado también lo espera, y la pregunta más interesante es si la rueda de prensa de la Fed respaldará los recortes muy agresivos incorporados en la curva hasta principios de 2027. E, igualmente importante, será conocer cómo piensa la Fed abordar la disminución de la liquidez en el extremo corto, dada la gran emisión de bonos del Tesoro en los últimos meses. Podríamos ver un ligero aumento de los rendimientos a dos años en EE.UU. si la Fed decepciona a las agresivas expectativas del mercado en cuanto a recortes de tipos, pero también podrían verse respaldados si la Fed comienza a aumentar la liquidez en el sistema”, explica Stear.

Lo que sabemos

Los expertos intentan buscar pistas sobre por dónde irá su narrativa durante su discurso sobre las perspectivas de la política monetaria en la Asociación Nacional de Economistas de Negocios el martes de la semana pasada, en Filadelfia. En concreto, Powell confirmó a los mercados que la rebaja de octubre, a la que la Fed ya había aludido en su última reunión, sigue sobre la mesa. En ese mismo discurso, expresó su preocupación por los menores niveles de contratación, que podrían suponer un auténtico riesgo para la economía estadounidense. También señaló explícitamente que, según los datos disponibles, las perspectivas del mercado laboral no habían cambiado desde la reunión de septiembre, cuando la Fed esbozó dos recortes más para 2025 en su gráfico de puntos.

“Powell se centró en el balance de la Fed, y afirmó que podrían concluir la reducción del balance en los próximos meses. El discurso no sacó a la luz nuevos factores, y la Fed parece estar en camino de reducir en 25 puntos básicos en su próxima reunión del 28 y 29 de octubre. Las probabilidades de una relajación en cada una de las próximas dos reuniones han aumentado a más del 100%, por lo que el impulso para una flexibilización de 50 puntos básicos está comenzando, pero es poco probable según nuestras expectativas”, señala Karen Manna, gestora de carteras de clientes de renta fija en Federated Hermes.

En la reunión de este mes no se actualizarán las proyecciones macroeconómicas ni el gráfico de puntos, por lo que, en opinión de Ebury, los mercados analizarán con lupa el tono de las declaraciones del banco y del propio Powell en la rueda de prensa. “Dada la ausencia de nuevas publicaciones económicas, creemos que la declaración del banco será prácticamente la misma que la de septiembre. Es probable que la Fed vuelva a subrayar los riesgos bajistas que acechan al empleo, señalando que han aumentado, posiblemente, y que el cierre federal ha dificultado el proceso de toma de decisiones. Sin embargo, los riesgos alcistas para la inflación siguen siendo un quebradero de cabeza para la Fed y deberían suscitar una respuesta cautelosa por su parte, a pesar de que consideran que el efecto inflacionario de los aranceles será transitorio”, argumenta la fintech en su informe.

¿Condiciones de liquidez más acomodaticias?

Cristina Gavín Moreno, jefa de Renta Fija en Ibercaja Gestión, coincide con esta visión y añade lo que para ella será lo más relevante de la reunión: “El fin del proceso de restricción cuantitativa (QT) y el tamaño óptimo de balance de la Fed son elementos de discusión adicionales que están sobre la mesa y en los que esta reunión puede arrojar algo más de luz”.

Florian Späete, estratega senior de bonos en Generali AM, parte de Generali Investments, Powell, reconoce que, aunque la formulación es vaga, esto sugiere que el endurecimiento cuantitativo (QT) podría terminar ya este año. “Esta medida solo se esperaba para el primer trimestre de 2026. Supondría un cambio hacia unas condiciones de liquidez más acomodaticias, lo que reduciría la presión sobre los mercados de financiación. La mejora de la liquidez y la presión a la baja sobre la prima de plazo contrarrestarían la tendencia cada vez más marcada hacia curvas de rendimiento más pronunciadas. Sin embargo, en general, suponemos que las curvas de rendimiento globales aún tienen cierto potencial de pronunciarse, dado el entorno de inflación más elevado y el aumento de la deuda pública”, afirma.

Según su análisis, dado que, en cualquier caso, se esperaba que el QT finalizara a principios de 2026, es probable que su impacto sobre los activos de riesgo y el dólar estadounidense sea limitado. “La relajación de las condiciones financieras, las nuevas bajadas de los tipos de interés por parte de la Fed y el posicionamiento de los inversores, que aún no está muy extendido, son también factores favorables. La depreciación del dólar estadounidense, que ya habíamos anticipado, también debería verse reforzada por el fin del QT. El posible fin del QT por parte de la Fed es coherente con la idea de una política monetaria menos restrictiva en Estados Unidos”, concluye.

La Asociación Europea de Fondos y Gestión de Activos (Efama) ha reiterado su oposición a la supervisión centralizada de gestores de activos en la Unión Europea, ya sea a través de colegios supervisorios o de la supervisión directa de ESMA. Según la asociación, el modelo actual basado en pasaportes UCITS y AIFMD sigue siendo el más adecuado para la industria.

Según explican, la Comisión Europea, en su Plan de Acción para la Unión de Ahorro e Inversión (SIU), había propuesto explorar la supervisión centralizada para participantes del mercado de capitales con presencia transfronteriza significativa. Entre las opciones planteadas estaban los colegios supervisorios, equipos de supervisión conjunta y la supervisión directa de ESMA. En su informe titulado “Supervisión de la gestión de activos: por qué el pasaporte sigue siendo el mejor modelo de supervisión para Europa”, Efama advierte de que la centralización no resolvería las barreras transfronterizas, que derivan de diferencias en normas nacionales y no de divergencias supervisorias. El documento subraya tres razones principales por las que la supervisión centralizada no mejoraría la calidad de la supervisión: la falta de recursos y experiencia de ESMA, el riesgo de una doble capa de supervisión y la demora en la toma de decisiones por diferencias entre miembros de los colegios supervisorios.

Por el contrario, Efama considera que la prioridad debería ser simplificar la presentación de informes y mejorar el intercambio de datos en toda la UE. Y sostiene que la creación de un modelo único de informe para UCITS y AIFs permitiría a los supervisores nacionales aumentar la efectividad de su supervisión basada en riesgos y reducir la carga administrativa sobre los gestores de activos.

“Existe un amplio consenso entre las gestores de activos –grandes y pequeñas– de preservar un modelo de supervisión que ha contribuido a construir el Mercado Único para los fondos de inversión. Nuestro informe demuestra claramente que una mayor centralización de la supervisión de la gestión de activos no conduciría a mejores resultados supervisores, ni contribuiría sustancialmente a los objetivos de la SIU. Por ello, Efama recomienda encarecidamente priorizar otras iniciativas políticas que tengan potencial para expandir los mercados de capitales de la UE y fomentar la inversión minorista, y centrarse en mejoras específicas del marco supervisor actual, especialmente mediante un mejor intercambio de datos y un uso más eficaz de las herramientas de convergencia supervisora existentes”, ha defendido Vincent Ingham, director de Política Regulatoria en Efama.

Para, Marin Capelle, asesor de Política en EFAMA, aunque la Comisión ha estado hablando de colegios supervisorios durante los últimos dos años, «hasta la fecha no ha logrado explicar cómo estos ayudarían a facilitar las operaciones transfronterizas de los gestores de activos. Los gestores de activos son unánimes: los colegios supervisorios añadirían complejidad sin generar mejores resultados supervisores. En el espíritu de una mejor regulación, instamos a la Comisión a hacer una pausa y reflexionar sobre los méritos de esta idea”.

La Comisión Europea planea presentar un paquete legislativo a finales de 2025 con medidas para integrar más los mercados de capitales, por ello Efama hace un llamamiento a que se priorice la eficiencia y la competitividad de los mercados sobre estructuras supervisoras complejas.

La competencia global por el liderazgo tecnológico está cada vez más apretada. Las tecnologías críticas, como la IA, los semiconductores o la computación cuántica están cada vez más a la orden del día por su papel en la seguridad nacional. Pero, ¿cuál es la posición de Europa frente a los gigantes tecnológicos?

Para analizar esta situación, el equipo de analistas de Natixis CIB liderado por Alicia García Herrero, economista jefe para Asia Pacífico en Natixis CIB e investigador principal en Bruegel,ha elaborado el informe ‘Novedades radicales en tecnologías críticas y efectos indirectos: ¿Cuál es la posición de China, EE.UU. y la UE?’, donde compara la situación entre China, Estados Unidos y la Unión Europea en estas tecnologías y sus subcampos.

Según se desprende el análisis, Estados Unidos supera ligeramente a China en Inteligencia Artificial, especialmente en machine learning y en IA Generativa, además de en computación cuántica. Los avances de China y la UE son similares en este sentido. Estados Unidos es ligeramente mejor que China en IA, con un claro dominio en IA generativa, pero China destaca en algunos subcampos importantes, como la tecnología de vehículos aéreos. Además, el país asiático domina la producción de semiconductores, pero no en el de mayor valor añadido, relacionado con el diseño.

En contraste, Europa se lleva la peor parte: no produce suficientes patentes críticas en estas tecnologías y es más lenta en la reproducción de patentes que EE.UU. y China. En este sentido, corre el riesgo de quedarse rezagada tanto en la generación (con apenas 804 innovaciones frente a las casi 3000 de las potencias tecnológicas, en datos de 2023) como en la adopción de tecnologías críticas.

En promedio, la UE tarda significativamente más en adoptar patentes procedentes del exterior, y su propia innovación se difunde internamente con gran lentitud, revelando una fragmentación del mercado único y las debilidades estructurales en su ecosistema de I+D. Por su parte, EE.UU. y China tienden a reproducir con relativa rapidez las patentes novedosas europeas. Las novedades radicales también se reproducen rápidamente entre China y EE.UU., lo que resulta sorprendente dados los controles estadounidenses sobre las exportaciones de tecnologías críticas a China.

El mercado y los activos argentinos viven una jornada de euforia este lunes, tras el sorpresivo y contundente triunfo del oficialismo en unas elecciones legislativas clave para el gobierno que encabeza Javier Milei. El riesgo país se desplomaba, mientras que las acciones locales mostraban subas de hasta el 50% en Wall Street y los bonos en dólares se recuperaban hasta un 25%. El dólar, refugio de valor histórico para los argentinos, abrió el día a la baja y llegó a operarse a su menor precio contra el peso desde el 26 de septiembre.

Vontobel: momento decisivo para el riesgo argentino

La victoria “le otorga al gobierno más de un tercio de ambas cámaras, eliminando el riesgo de destitución y abriendo un camino creíble para la aplicación de reformas”, evaluó Thierry Larose, gestor de Vontobel.

En su discurso, el presidente Milei se mostró moderado y dio guiños a la oposición, sobre todo al frente de gobernadores de provincias que se aliaron para construir una tercera vía frente al polarismo extremo que divide al país.

“Milei ahora puede impulsar reformas fiscales, laborales y de pensiones, negociando mayorías con el PRO y los gobernadores moderados. La votación vuelve a legitimar su disciplina fiscal y su agenda favorable al mercado, mientras que deja al peronismo debilitado y dividido. En resumen: el impulso reformista de Argentina ha vuelto y Milei puede legislar desde una posición de fuerza, no de supervivencia”, agregó.

El experto se refirió a la bajada abrupta del riesgo país. “Se desploma la prima de riesgo político de Argentina. Para los inversores, se trata de una revalorización política de libro: un claro mandato, menor volatilidad y un camino más despejado para volver a acceder al mercado en 2026. Es un momento decisivo para el riesgo en Argentina”, enfatizó. El país “acaba de recuperar la credibilidad del mercado”, aseguró.

Desde la perspectiva de Larose, el resultado “descarta cualquier devaluación” del peso. “Ahora que las elecciones han pasado y el Tesoro de EE. UU. sigue respaldando el mercado de divisas -continuó-, ese riesgo ha desaparecido. El gobierno puede ahora reconstruir las reservas y mantener la inflación en una tendencia a la baja sin cambiar el régimen. Es posible que en 2026 se adopte un sistema sin bandas, una vez que aumenten las entradas de capital y la inversión extranjera directa. En resumen, las elecciones convierten al peso de una moneda defensiva en una moneda que se apreciará, en lugar de devaluarse”.

Carmignac: es necesario acumular reservas

Los resultados fueron “sorprendentemente buenos”, dijo Alessandra Alecci, gestora de carteras de deuda de mercados emergentes en Carmignac, quien agregó que ahora, el partido de Milei ha conservado su poder de veto.

“Dada la evolución de los precios, incluso con el apoyo explícito y sustancial de Estados Unidos en las semanas previas a las elecciones, el resultado electoral no fue descontado por el mercado”, analizó.

Mirando hacia adelante, señaló que Javier Milei tendrá que llegar a acuerdos con representantes moderados de la oposición para obtener la mayoría necesaria para aprobar “reformas clave y mantener una política fiscal restrictiva. La primera mitad de su administración se caracterizó por una postura de confrontación. Su discurso tras la victoria sugiere que ahora está más dispuesto a establecer alianzas”.

“En segundo lugar -apuntó-, Argentina necesita acumular reservas de divisas para cumplir con sus obligaciones de deuda externa, en particular con los tenedores de bonos. Esto requerirá un régimen cambiario más flexible, así como un retorno al mercado lo antes posible”.

Candriam: esta vez podría ser diferente

Paulo Salazar, director de renta variable de mercados emergentes de Candriam, describió el triunfo del partido de Milei en las elecciones legislativas como “un punto de inflexión político en la historia moderna del país”, escribió en una nota especial. “Contra las expectativas, el bloque de Milei no solo consolidó el poder a nivel nacional, sino que también logró un desempeño fuerte en la Provincia de Buenos Aires, considerada durante mucho tiempo un bastión peronista”, añadió.

En la misma nota, hizo alusión al tono del presidente en su discurso. “Fue notablemente conciliador, enfatizando el diálogo con los legisladores de la oposición y los gobernadores provinciales para impulsar reformas largamente esperadas. El mensaje fue claro: los argentinos se han apartado decididamente de décadas de populismo, y el camino queda abierto para un Congreso reformista — lo que Milei llamó “el más reformista de la historia” — capaz de reconfigurar el modelo económico argentino”.

En su opinión, la alineación del gobierno del libertario con la agenda pro-mercado de Donald Trump “agrega una nueva capa de confianza para los inversores y posiciona a Argentina como un potencial socio regional dentro de una nueva ola derechista en América Latina”.

El experto de Candriam se mostró muy positivo respecto al país sudamericano. Consideró que el actual escenario geopolítico es favorable y “coincide con un entorno global que favorece los activos de riesgo, caracterizado por una posible baja de tasas de la Fed, el fin del endurecimiento monetario y un dólar estadounidense más débil, factores que benefician especialmente a las historias de alto “beta” como la argentina”.

Entre las conclusiones, Salazar destacó que Argentina “sigue siendo un mercado de alto riesgo y alta recompensa, pero la dirección ahora apunta con claridad hacia la reforma, la normalización y el crecimiento. Después de años de falsos amaneceres, existe la sensación de que esta vez podría ser diferente — y esa creencia, por sí sola, podría ser suficiente para encender una nueva y poderosa fase en la historia del mercado argentino”.

Neuberger Berman: las reformas necesarias requerirán varios ciclos

La Libertad Avanza tendrá suficiente poder para “mantener el veto presidencial, una herramienta que ha utilizado eficazmente durante la primera mitad de su mandato. Por lo tanto, las perspectivas de avance de las reformas mejoran significativamente”, evaluó, por su parte Gorky Urquieta, codirector global de deuda de mercados emergentes en Neuberger Berman.

Aunque el experto consideró “poco probable” que las reformas se concreten en los próximos dos años, en la segunda mitad del gobierno de Javier Milei, “la agenda pro-reformas estará sobre la mesa. Tal vez no se logre todo, pero parte de ello sí avanzará, y sin duda será constructivo y positivo para los mercados”, aseguró.

Sin embargo, desde la perspectiva de Neuberger Berman, las reformas necesarias para transformar realmente Argentina son de mediano a largo plazo, por lo que en realidad “se requerirán varios ciclos”.

“En el corto plazo, mantener la disciplina fiscal e implementar algunas reformas como las impositivas y previsionales generará un contexto positivo para la economía. Esto mejoraría el crecimiento y, a su vez, haría factible la reelección de Milei en 2027. Es algo que los mercados ya están mirando, pensando en lo que vendrá tras los próximos dos años”, disparó el experto.

Según Urquieta, la volatilidad persistirá. “En adelante -señaló-, todo dependerá de ajustar detalles de política y de cómo se comporte Milei: si logra gobernar tras el ciclo político, construyendo y manteniendo alianzas. Son esas las señales que el mercado querrá ver. No hay dinero fácil en este proceso”.

El experto también dijo: “Como hemos visto en Argentina y otros países, las cosas pueden cambiar rápidamente”. Según su visión, el panorama “es claramente constructivo. Podría volverse más duradero, pero llevará tiempo. Hay que ver los resultados de las reformas, comprobar que Argentina se vuelve más productiva y que mejoran las condiciones para el crecimiento”.

Por último, agregó que “atraer inversión será clave: el país tiene un potencial enorme, pero para captar inversión extranjera directa —la de horizonte realmente largo— se necesita confianza, algo que solo se construye con tiempo”.