El marco normativo financiero, a examen en el Congreso Anual de Aseafi: “Nunca hemos visto una norma tan compleja”

| Por Lorena Delgado | 0 Comentarios

“Estamos en un punto en el que hay que entender que los asesores financieros somos los buenos, los que defendemos al cliente y los que trabajamos por una red de protección que no llega al nivel de otros países”. Con esta reflexión le ha dado el hasta ahora presidente de Aseafi, Fernando Ibáñez, el pistoletazo de salida al Congreso Anual de la asociación, un evento que ha llegado inmediatamente después de la configuración de la nueva Junta Directiva de la entidad encabezada por el nuevo presidente, Carlos García Ciriza (Abante Asesores) y que ha reunido alrededor de 150 profesionales de empresas referentes del sector.

Tras esta intervención del expresidente, Ciriza ha dado el pistoletazo de salida a un evento centrado tanto en el análisis de la actividad regulatoria del sector como en la reflexión sobre la gestión de activos y las oportunidades de inversión por parte de los expertos procedentes de las principales organizaciones de la industria. En clave institucional, y antes de entrar en esta parte analítica, el nuevo presidente de Aseafi se ha marcado el objetivo de “incrementar el número de asociados para tener más relevancia en el sector y consolidar a la asociación como la patronal del asesoramiento financiero en España”.

El representante de la Comisión Nacional de Mercado de Valores, Mario Nevares, ha sido el encargado de destacar los principales puntos de influencia tanto en las Empresas de Asesoramiento Financiero Nacional (EAFN) como el resto de las empresas de servicios de inversión (ESIs). Durante su intervención, Nevares ha destacado la estabilización del sector tanto en lo referente al número de EAFs como en materia de patrimonio asesorado. Además de destacar que el nuevo marco regulatorio cambia el paradigma, ha remarcado claves como que las personas físicas ya no van a disponer de agentes, mientras que, como novedad, estos sí podrán prestar asesoramiento en las EAFs que son ESIs.

Gestión activa y pasiva

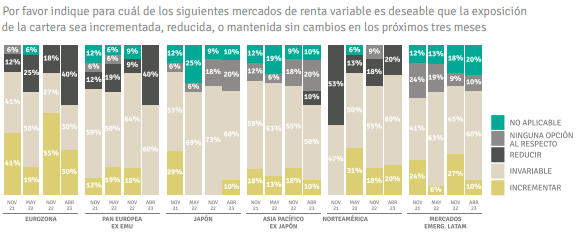

La relación entre la inversión en gestión activa y pasiva ha sido uno de los puntos clave de la mesa de debate sobre gestión de activos que ha sucedido a la intervención de la CNMV. Moderada por el director general de Finect, Vicente Varo, la conversación ha empezado tras una reflexión de este experto, que se ha referido tanto a una oportunidad para los asesores provocada por la confusión en el inversor ante la avalancha de opciones que tiene, como a un interés por las soluciones más conservadoras.

“Venimos de una etapa en la que casi cualquier empresa era buena debido a los tipos de interés, pero es cuando te piden más por tu coste de capital cuando se empieza a demostrar el potencial de la organización”, ha explicado Carlos Moreno, Sales Director de Columbia Threeadneedle. Sobre este mismo asunto, el CEO de Eurizon España, Bruno Patain, se ha referido a la clásica propuesta de cartera de renta variable/renta fija 60/40 como un tipo de cartera que empieza a cobrar mucho sentido “si volvemos a una situación más normal tras la distorsión del mercado por parte de los bancos centrales”.

La apuesta directa por la inversión en gestión activa la ha trasladado el responsable de ventas institucionales de Mapfre AM, Ramón Pardo: “Somos fieles convencidos de invertir a través de este tipo de gestión, porque ahora cobra mucha importancia para identificar los negocios ganadores del mañana”. Además de este punto concreto, los expertos de esta mesa han hecho referencia tanto a la irrupción de la inteligencia artificial como al impacto sostenible en el sector. “A todos nos gustan las inversiones sostenibles, pero creo que nos hemos perdido algo por el camino ya que lo normal es darle al cliente lo que pide, tal vez no le estamos enseñando que tiene que pedir eso”, ha afirmado Moreno.

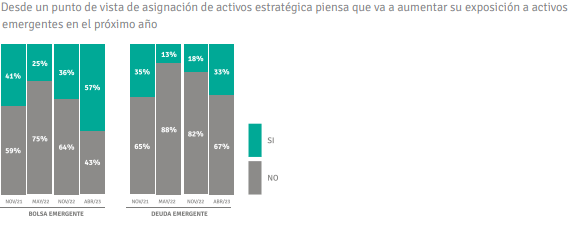

Por parte de Natixis IM Solutions, su Director Advisory, Carmen Olds, le ha trasladado a los asistentes las conclusiones de un estudio que ha analizado carteras modelos (fondos de fondos) a la venta en España por perfil de riesgo. Además de resaltar la volatilidad como clave del pasado año, la experta ha destacado que la situación actual se caracteriza por un perfil de riesgo menor. Igual que se ha indicado en la anterior mesa, Olds sigue destacando como una alternativa muy válida esa cartera 60/40 y ha apuntado como tendencias clave las fuentes de diversificación y el retorno de la renta fija, donde “llama la atención que esta se está añadiendo a las carteras también por el papel tradicional en la gestión del riesgo y porque precisamente ahora se ve a la inflación como el riesgo principal en estas operaciones”.

En términos macroeconómicos, el socio de AFI Analistas Financieros, David Cano, ha hecho referencia a la no reducción del gasto fiscal de esta crisis como elemento clave. Además, ha apuntado a la capacidad de ahorro que han tenido tanto familias como empresas como causa principal para que el endurecimiento producido haya afectado menos. En materia de inflación, el experto ha pronosticado una continuación de la actual moderación hasta llegar a una cifra similar al 2,5% durante el próximo lustro. De nuevo, en lo que respecta a renta fija, el Senior Sales Director Spain & Portugal, Jorge Díaz, ha explicado la conveniencia de apostar por duraciones largas: “En los últimos 10 años, con tipos en negativo, no era lógico coger duración, pero en visión medio-largo plazo, empieza a tener sentido”.

Durante este mismo tramo del congreso, también se ha hecho referencia tanto al valor de la inversión en small caps por factores como la rentabilidad, la amplitud de alternativas o su menor competencia por parte de analistas; como a la rentabilidad de las inversiones sostenibles, una alternativa que Pardo ha definido “como la opción ganadora a medio-largo plazo”.

El reto de MiFID III

Volviendo al apartado de regulación, esta vez bajo la perspectiva de la nueva norma MiFID III, el director de Financial Services Legal & Regulatory Practice Spain de EY, Jorge Fernández; y la cofundadora y socia de FinReg360, Sara Gutiérrez, han desgranado el futuro inmediato en cuanto a los efectos de esta ley en las empresas del sector. “La industria no está preparada para este cambio tan brutal. Por ello, se aplazó el aplicar esa comercialización de los incentivos, pero si nos vamos a la norma, esto se va a revisar a los tres años y, en ese momento no valdrá el mensaje de que no estamos listos”, ha afirmado Fernández.

Desde la perspectiva del día a día, Gutiérrez ha indicado que ya no vale con esperar a las normas técnicas de regulación (RTS) para ver cómo se debe realizar la implantación, sino que la única alternativa para llegar a tiempo es analizar ya si el modelo es válido. “MiFID II establecía obligaciones para distribuidores, ahora, al intervenir mucho en el mercado, veremos si no se simplifica demasiado para lograr ese objetivo de que sea competitivo”, ha declarado.

Tras analizar la MiFID III, ha llegado el turno de DORA: “nunca he visto una norma así, por su complejidad desde el punto de vista tecnológico y por la cantidad de contenido que recoge”, ha explicado la socia de Protección de Datos y Nuevas Tecnologías de finREG360, María Vidal. Concretamente, la necesidad de elaborar un marco de gestión de riesgos ha focalizado las reflexiones en esta parte de la jornada, de la que se ha extraído la necesidad de identificar los servicios de salida que se tienen de todos los servicios tecnológicos. En otras palabras, llevar a cabo una monitorización para generar ese control previo a esos terceros. El director de Organización y Compliance en Alter Software, José Benavent, ha destacado la necesidad de tener implantadas herramientas que aseguren la confidencialidad de la información y ha explicado la norma del siguiente modo: “Se trata de analizar hasta qué volumen de información estoy dispuesto a perder y de establecer mis acciones a partir de esto. Estamos hablando de parámetros de recuperación y de tiempo de repuesta”.

Por último, la socia responsable de finanzas sostenibles de finREG360, Úrsula García, ha centrado su discurso en el análisis concreto del estado de implementación de Green MiFIID. Hasta el momento, se trata de una normativa que ofrece tres posibilidades a la hora de responder a la preferencia de sostenibilidad del cliente: ofrecer un producto que mida el impacto negativo del producto en el medio ambiente, que se trate de un producto con inversiones sostenibles, o que tenga inversiones en empresas que implementen actividades que contribuyan a esa sostenibilidad. Tal y como lo ha definido la experta, “se ha pedido más concreción al tratarse de una descripción amplia”, además, García ha destacado que se trata de una norma centrada en acreditar las acciones: “Tienes que definir que es sostenible para ti y acreditarlo, pero falta que se pueda medir si el procedimiento previo a estas acciones es sólido”.