De izquierda a derecha: Rubén Puga y Yassir Belljelloun-Touimi

“Todo el mundo puede tener una pieza de historia”. Así comenzaba la presentación de Artex, la primera bolsa de acciones de arte del mundo. El proyecto, cofundado por el Príncipe Wenceslao de Liechtenstein y Yassir Belljeloum-Touimi, CEO y cofundador de Artex, en 2020, ha sido presentado por este último y el director general de Artex España, Rubén Puga.

Una encuesta realizada por Deloitte en 2020 demostraba que el 85% de los gestores a nivel mundial afirmaba que el arte debía formar parte, y ser un activo, de las carteras de los clientes.

Artex nace con el fin de democratizar la inversión en las mejores obras maestras del mundo, cubriendo un periodo que va desde el Renacimiento hasta el siglo XX. “Generar y enseñar cultura. El objetivo es que más personas, más accionistas, puedan participar del arte”, apunta Puga. Este proyecto innovador pretende dejar atrás la concepción de que el arte es elitista.

Artex MTF cotiza en una bolsa de valores de arte segura y líquida, regulada y supervisada por la Autoridad del Mercado Financiero de Liechtenstein (FMA)y que cumple con la directiva europea MiFID II. “Llevamos a muchas personas, a nivel mundial, la posibilidad de invertir desde 100 euros una acción de cualquier cuadro de máximo nivel y con liquidez absoluta y regulado. Esa es la gran diferencia que aporta Artex”, confiesa Puga.

La empresa se ha aliado con SIX, dueño de Bolsas y Mercados Españoles (BME), como prestador de los servicios de compensación y liquidación y proveedor de datos.

Artex selecciona obras de gran prestigio que tengan un valor de, al menos, 50 millones de euros. Las acciones de los cuadros tendrán un valor nominal inicial de 100 euros. Las obras cotizadas en Artex se expondrán al público en museos y exposiciones a nivel mundial.

El pistoletazo de salida será protagonizado por la obra Tres estudios para un retrato de George Dyer (1963), óleo sobre lienzo del pintor británico de estilo figurativo idiosincrásico, Francis Bacon. “Él trajo la evolución y la revolución”, señala Belljeloum-Touimi. La obra, valorada en 55 millones de euros, se alistará el 22 de septiembre y saldrá en lotes del 10%, hasta llegar al 100%.

Esta salida dará paso a otras obras de pintores de la talla de Vincent van Gogh. Tal y como confirma Puga “pronto tendremos nuevo listado”. Artex pretende listar un total de 1.000 millones de euros en obras en un periodo de tres años. “Queremos que haya un impacto a nivel mundial, tanto social como cultural”, aclara Puga.

Asimismo, Artex se esforzará por permitir a los inversores comprender mejor el mercado del arte ofreciéndoles análisis sobre las últimas noticias en el mundo del arte, así como contenido educativo para ayudar a incrementar el conocimiento en la inversión en arte.

Bank Lombard Odier & Co ha ampliado la gama de fondos que ofrece en su plataforma de arquitectura abierta PrivilEdge con la incorporación del fondo PrivilEdge – Janus Henderson Octanis Fund, que proporciona a los inversores exposición a una estrategia concentrada de renta variable fundamental de gran capitalización, long/short, con enfoque paneuropeo.

Cogestionado por Ben Wallace y Luke Newman, la cartera del fondo se compone de entre 20 y 40 posiciones core y tácticas, largas y cortas, centradas en empresas de gran capitalización y megacapitalización de los mercados desarrollados. Apoyada en un enfoque ascendente para la selección de valores, la asignación core busca obtener rendimientos en un horizonte temporal a largo plazo, mientras que la asignación táctica se propone aprovechar la volatilidad del mercado y las oportunidades técnicas a corto plazo. A través de esta mezcla dinámica de ideas, el fondo trata de proteger a los inversores contra las caídas del mercado de renta variable, al tiempo que se posiciona para las subidas del mercado, mediante la gestión activa de la exposición bruta y neta.

Lombard Odier lanzó la plataforma de fondos PrivilEdge en 2014 para dar acceso a los clientes a una amplia gama de fondos de gestión externa en formato OICVM. El equipo de arquitectura abierta de Lombard Odier identifica los mejores gestores de fondos de cada clase, capaces de gestionar estrategias personalizadas que den respuesta a las necesidades de las carteras de los inversores mediante una serie de enfoques diferenciados en todas las clases de activos.

Maxime Perrin, responsable de Arquitectura Abierta de Lombard Odier, comenta que la volatilidad del mercado «puede suponer un reto para los inversores, pero con el enfoque adecuado para la asignación de activos, especialmente en tiempos de incertidumbre, también puede ofrecer oportunidades». De esta forma, el experto cree que las estrategias alternativas «pueden brindar atractivas ventajas de diversificación de la cartera, sobre todo en mercados volátiles en los que la retirada de liquidez de los bancos centrales puede dar lugar a tendencias más pronunciadas y a una mayor dispersión entre las diferentes clases de activos».

Perrin explica que mediante una combinación de selección de valores ascendente y rotación del capital entre posiciones a más largo y corto plazo, «esta nueva estrategia pretende aprovechar las oportunidades tácticas y explotar las dislocaciones del mercado independientemente del contexto del mismo. La plataforma PrivilEdge sigue ofreciendo a los inversores acceso a una gama diversificada de soluciones de inversión y continúa evolucionando para reflejar las necesidades de los inversores en el actual entorno de mercado».

Ignacio de la Maza, responsable de EMEA Intermediary & LatAm en Janus Henderson Investors, reconoce estar «encantado de embarcarse en esta asociación con Lombard Odier para ofrecer esta estrategia personalizada a los clientes, en un momento en el que los inversores buscan diversificación». En este punto desvela que los gestores del fondo «cuentan con una importante experiencia al haber gestionado renta variable fundamental de gran capitalización Long/Short durante casi 20 años» y que le complace «trabajar con Lombard Odier para ofrecer resultados superiores a los inversores».

La plataforma PrivilEdge cuenta actualmente con activos de más de 5.000 millones de francos suizos distribuidos en 32 fondos, con cada estrategia disponible en una gama de clases de acciones para adaptarse a los requisitos de registro e información de los inversores.

El fondo PrivilEdge –Janus Henderson Octanis estará disponible para los clientes de Bélgica, Suiza, Alemania, España, Francia, Reino Unido, Italia, Liechtenstein, Luxemburgo y Países Bajos.

McKinsey & Company ha publicado su Informe Global de Mercados Privados 2023, un análisis exhaustivo de la evolución y los resultados del sector de la inversión de capital privado, que abarca el capital riesgo, el sector inmobiliario, la deuda y las infraestructuras y los recursos naturales. El estudio muestra que 2022 ha marcado el comportamiento del mercado de las inversiones privadas por los grandes cambios que este ha sufrido, debido tanto a factores internos como externos.

Tras batir el récord en 2021, el volumen de operaciones de capital riesgo disminuyó un 26% en valor y un 15% en número de operaciones. En total, las empresas de capital riesgo completaron 2.639 adquisiciones menos, un descenso del 14% interanual, y el tamaño medio de las operaciones disminuyó un 7%. A pesar de que gran parte del sector sintió la ralentización de la actividad, 2022 ha sido el segundo año más activo de la historia.

Entre los factores adversos que han causado este comportamiento se encuentran el aumento de la inflación y los tipos de interés, la invasión rusa en Ucrania y el descenso de las valoraciones de los mercados públicos, que provocaron un aumento de las aportaciones de los socios a los mercados privados.

El informe revela, además, que 2022 fue también un año de grandes contrastes geográficos en términos de captación de fondos: mientras que la recaudación en los mercados privados de América del Norte aumentó un 2% respecto al año anterior, en Asia y Europa cayó un 39% y un 28%, respectivamente.

Alejandro Beltrán, socio director de McKinsey & Company y líder global de la práctica de Private Equity explica que una de las razones de esta caída en el nivel de captación de fondos privados en Asia, particularmente en China, es el rápido aumento consecutivo durante varios años hasta 2017 que llevó a una gran cantidad de liquidez disponible para las sociedades. «Como respuesta, las compañías frenaron la recaudación de fondos en Asia para poder invertir su excedente de liquidez. Además, las consecuencias de la pandemia de Covid-19 y los confinamientos prolongados en China también han tenido impactos negativos en la financiación”, asegura el directivo.

Tomeu Palmer, socio de McKinsey y líder de la práctica de Private Equity & Principal Investors en Iberia sostuvo que 2021 fue un año excepcional para los mercados privados, y que la primera mitad de 2022 continuó a un ritmo similar, a pesar de la inflación y caída de las valoraciones del mercado público. Palmer señala que fue a principios del verano cuando el aumento de los tipos de interés y la menor disponibilidad de deuda afectaron a los mercados privados, lo que provocó el desplome del volumen de transacciones. Una coyuntura que provocó que las valoraciones cayeron de forma pronunciada en determinados sectores.

Efecto denominador

Otro tema relevante en 2022 ha sido el conocido ‘efecto denominador’: un repunte de las asignaciones de los inversores institucionales a los mercados privados por el rápido descenso de las valoraciones de los mercados públicos. Los grandes fondos y sus patrocinadores han salido beneficiados ante esta situación de incertidumbre por una mayor indecisión por parte de los inversores a la hora de destinar fondos a los mercados privados, quienes han optado por GPs más consolidados y con mejor hiostorial, que han alcanzado su máximo en 2022. Los fondos de más de 5.000 millones de dólares recaudaron 445.000 millones de dólares en 2022, lo que supuso el 35% de la recaudación total de fondos de capital privado. Por el contrario, los fondos de menos de 5.000 millones de dólares disminuyeron un 44% y sólo se crearon 2.141 fondos en 2022, 1.600 menos que en 2021.

En cuanto a la deuda privada, la captación de fondos ha aumentado durante cinco años consecutivos, creciendo un 2% en 2022. Cuando abunda la incertidumbre macroeconómica, la estabilidad de la captación de fondos depende de la diversidad de las estrategias de deuda privada. En 2022, las deudas mezzanine fueron las más favorecidas, ya que los totales de captación de fondos para esta estrategia se triplicaron con respecto al año anterior, gracias a tres fondos que recaudaron más de 5.000 millones de dólares cada uno. En total, entre todas las estrategias, la captación de fondos de deuda privada ha crecido un 11% anual en los últimos 5 años.

“La deuda privada ha sido la clase de activos privados de mayor crecimiento durante la última década y tiene un atractivo a lo largo del ciclo, como lo demuestra el crecimiento de la recaudación de fondos durante las recesiones de 2020 y 2022. El año pasado, los prestamistas privados capturaron aún más participación de mercado y continuaron financiando acuerdos en la segunda mitad del año, cuando los canales de financiamiento tradicionales casi habían cerrado”, señala Alejandro Beltrán.

Por otro lado, el informe examina el comportamiento de los activos gestionados (AUM), que tuvieron un crecimiento del 19% interanual en la primera mitad de 2022 en los mercados privados. En esta evolución ha influido el crecimiento del valor liquidativo neto (NAV), que impulsó el 80% del resultado. Además, los resultados positivos en el crédito privado y las infraestructuras añadieron valor a los activos de la cartera. En cuanto a los mercados privados mundiales, la captación de fondos se redujo un 11% interanual en 2022, siendo el sector inmobiliario el que ha caído más precipitadamente desde los récords históricos alcanzados en 2021, con un descenso del 23%.

Año récord para los fondos ESG

Por otro lado, el ámbito de las inversiones sostenibles ha tenido un crecimiento notable respecto a otras áreas. Solo en la primera mitad de 2022, se recaudaron 23.600 millones de dólares en fondos relacionados con asuntos medioambientales, sociales y de gobernanza (ESG). Además, las inversiones relacionadas con la sostenibilidad aumentaron un 11%, en contraste con la disminución del 14% interanual en el capital riesgo.

Siguiendo esta línea, el sector energético también está en auge. Las inversiones energéticas tradicionales aumentaron debido a la crisis energética y a la subida vertiginosa del precio del petróleo y el gas natural, pero la transición energética sigue siendo la estrella de la inversión a largo plazo, llegando a un máximo histórico de 158.000 millones de dólares en 2022, con una captación de cinco fondos de más de 10.000 millones de dólares, lo que supuso el 47% de la recaudación total de fondos.

Palmer concluye que ha pasado un periodo de desafíos para los mercados privados, materializados en unos retornos erosionados con respecto al año anterior, «pero también se vio una gran evolución en la industria con la transición energética al alza, lo que atraerá cada vez más capital hacia la energía y la sostenibilidad«.

Foto cedidaA la izquierda, Erwin Schreiber y a la derecha, Glebs Ivanovs, de Robeco.

La era de las políticas monetarias ultralaxas ha llegado a su fin y la renta fija vuelve a ser un activo demandado por los inversores. Dentro de esta clase de activo, la renta fija privada también ofrece oportunidades. En Robeco se fijan en la renta fija de pequeñas y medianas compañías, sobre todo, del ámbito del idioma alemán en Europa. Uno de los principales atractivos de la deuda privada corporativa es que se mantiene más estable a lo largo del ciclo, dada su naturaleza ilíquida y la falta de necesidad de sincronizarse con el mercado.

La demanda de activos alternativos ha aumentado en el último año debido a la situación del mercado. ¿Creen que el regreso del atractivo de la renta fija puede quitar atención a los activos alternativos, entre ellos a la deuda privada?

La situación del mercado ha cambiado durante el último año o dos, con tipos de interés y diferenciales de crédito en subida. Para los inversores, los mercados de crédito regulares (públicos) volverán a ser más atractivos en comparación con años anteriores. Sin embargo, nuestra expectativa es que esto no suceda a expensas de la deuda privada, ya que ésta ofrece atributos clave que buscan los inversores. Esta expectativa se basa en una serie de factores:

Primero, que los rendimientos de la deuda privada también han subido significativamente, por lo que la comparativa favorece a la deuda privada. El euribor, que es un componente importante de estos instrumentos de tipo variable, ha subido tanto o más que los tipos de interés de tipo fijo, lo que permite una protección implícita contra la inflación. Además, los márgenes (o diferencial de crédito) y los fees también han aumentado, lo que hace que el rendimiento general de la deuda privada tenga una proyección muy atractiva.

Por otro lado, los inversores suelen seguir preocupados por los factores macroeconómicos como la inflación, la volatilidad de los tipos de interés y, por tanto, la duración, y han llegado a apreciar la naturaleza de tipo variable de la deuda privada. Incluso, la deuda privada corporativa se mantiene más estable a lo largo del ciclo, dada su naturaleza ilíquida y la falta de necesidad de sincronizarse con el mercado. Es más, los inversores de deuda privada corporativa siguen siendo una clase de inversor mejor educada, por lo que se benefician del mejor acceso a la información.

Finalmente, por el lado de la oferta, vemos que el papel de los bancos en el suministro de deuda a las empresas ha cambiado estructuralmente. Las recientes turbulencias en el sector bancario de EE.UU. y Europa han hecho que los mercados vuelvan a reconocer la importancia de las fuentes alternativas de financiación.

¿Cuál es su visión sobre el comportamiento del mercado de deuda privada en Europa? ¿Qué perspectivas tienen para esta clase de activo en 2023?

Los inversores todavía se enfrentan a cierta incertidumbre en torno a la evolución macroeconómica, como los movimientos de los tipos de interés y la inflación. La naturaleza de tipo variable de la deuda privada, que proporciona una cobertura implícita para estos riesgos, sigue siendo muy atractiva para los inversores. Otro argumento para invertir en deuda privada es que amplía la diversificación en las carteras de inversión. Dado que los factores de rentabilidad de la deuda privada son diferentes (además del riesgo de crédito, los inversores están siendo compensados por el riesgo de liquidez y complejidad, entre otros), ayuda a mejorar el perfil de rentabilidad/riesgo de las carteras de los clientes.

Y por último, pero muy importante, las perspectivas de rentabilidad son favorables. Teniendo en cuenta el contexto macro más incierto, adquiere todo el sentido ser más cauteloso en términos de dónde colocar su presupuesto de riesgo. La deuda privada y, en particular, los instrumentos senior garantizados en los que invertimos, históricamente han tenido rendimientos muy favorables, incluso en tiempos más difíciles. Esto se debe en parte a las pérdidas esperadas limitadas (debido a la naturaleza senior garantizada) y en parte a que esta clase de activos es menos propensa a grandes salidas (lo que tiende a magnificar el sentimiento negativo del mercado en los mercados de crédito público).

Después de los grandes movimientos en los rendimientos (euribor más márgenes) se pueden lograr rendimientos muy atractivos también con una cartera más conservadora, ya que nos estamos enfocando en la parte más conservadora de capital dentro de la estructura de capital del potencial prestatario.

¿Por qué la deuda privada de la región del Benelux y DACH (ámbito del idioma alemán en Europa)? ¿Qué características ofrece este mercado tan regional en comparación con el resto de deuda privada europea?

Hay algunas características que hacen que invertir en esas regiones en particular, sea atractivo, especialmente desde una perspectiva de deuda privada. Primero, porque son países económicamente estables y sólidos, lo que ayuda a mitigar los riesgos macro y crediticios. A ello se suma que forman una columna vertebral significativa para el «bloque» económico más amplio de la UE, lo que lo convierte también en un buen y amplio indicador de desarrollo regional. Además, el tipo de empresas que nos gustan desde el punto de vista de la inversión, las pymes, son una parte muy relevante de estas economías. Por último, comparten una mentalidad similar en términos de definición de modelos de negocios sostenibles, contribuyendo a la «riqueza y el bienestar» y evitando el riesgo de «lavado verde» para los gestores.

También querría que explicaran por qué se centran en préstamos senior. ¿Qué ventaja tiene este tipo de deuda?

En general, en todas las estrategias crediticias de Robeco, nos gusta adoptar un enfoque más conservador. Las características de rentabilidad/riesgo son mejores en los segmentos más conservadores de los mercados crediticios, y esta creencia está arraigada en nuestra filosofía de inversión. Esto también es válido para la deuda privada, en la que nos ceñimos a los instrumentos senior garantizados por la misma razón. Estos proporcionan una mayor protección a la baja.

En su estrategia Robeco Sustainable Senior Loan Fund de deuda privada, ¿en qué tipo de empresas invierte el fondo?

Nuestra estrategia es independiente del sector, lo que significa que no hay una preferencia explícita por sectores. Nuestro enfoque está en las PYME (empresas de pequeña y mediana capitalización o en alemán las llamadas «mittelstand») en, entre otros, los Países Bajos y Alemania. Algunos sectores están mejor representados que otros simplemente por la naturaleza de estas economías y de este segmento. La manufactura, los bienes de consumo y los servicios empresariales son ejemplos de ello.

Suele ser complicado encontrar estrategias de mercados privados que cumplan con el reglamento SFDR. ¿Pueden explicar cómo es su análisis ESG?

Es cierto que los gestores de deuda privada se han quedado un poco rezagados en la implementación de estrategias orientadas a la sostenibilidad -es decir, los artículos 8 o 9 de SFDR-, pero esto está cambiando. Los inversores en deuda privada buscan activamente buenos gestores de crédito que también tengan reputación en inversiones sostenibles.

Para nosotros es una elección muy lógica: por un lado, porque el análisis de los factores ESG nos convierte en inversores mejor informados (complementa los elementos más tradicionales del análisis crediticio) y, por lo tanto, nos ayuda a reducir el riesgo a la baja. En segundo lugar, con nuestro enfoque en las PYME en Benelux y DACH, tendemos a identificar empresas muy interesantes que encajan bien con lo que estamos buscando desde una perspectiva de sostenibilidad.

Robeco, para esta estrategia de deuda privada, combina dos ángulos de sostenibilidad importantes: primero, examinando el universo de inversión usando un marco SDG patentado y, después, integrando información sobre E, S y G en cada inversión que se analiza. Mediante la aplicación de la metodología de puntuación de los ODS, Robeco evalúa sistemáticamente a las empresas en función de su contribución a los ODS de la ONU.

Dado que los datos relevantes de ESG y SDG de terceros para las empresas del mercado medio no están ampliamente disponibles, el análisis del gestor es de naturaleza personalizada y requiere un enfoque proactivo y un diálogo por parte de los gestores con el equipo directivo de la empresa. El objetivo es comprender muy bien todos los riesgos ESG y climáticos. Esto es algo que Robeco puede ofrecer con su experiencia en inversión ESG y recursos dedicados en investigación en sostenibilidad, el clima y los ODS.

Teniendo en cuenta vuestro propio marco en términos de ESG, ¿se plantea llevar este tipo de estrategia a otros mercados de deuda privada, por ejemplo, centrándose en otras regiones de Europa?

En los mercados públicos, Robeco aplica estas mismas metodologías SDG y ESG en Europa y en todo el mundo. Para la deuda privada podríamos hacer lo mismo. Actualmente, el foco de la deuda privada es Benelux, DACH y, ocasionalmente, Escandinavia.

El BCE anunció el jueves 15 de junio una subida de los tipos de interés de 0,25 puntos que no sorprendió a los gestores. Eso sí, el tono del comunicado y la posterior rueda de prensa de la presidenta Christine Lagarde ha provocado una cascada de reacciones que van desde un posible fin a corto plazo de las alzas de tipos a una probable prolongación de la política económica restrictiva.

En el comunicado se ha repetido que las presiones subyacentes sobre los precios siguen siendo fuertes, pero también se reconocieron «algunos signos de suavización» en los datos recientes. Las previsiones de inflación subyacente se han revisado al alza para 2023-2025, mientras que las previsiones de crecimiento se han revisado ligeramente a la baja, lo que subraya la mayor disyuntiva entre crecimiento e inflación a la que se enfrenta el BCE en los próximos meses, a medida que se acerca el final del ciclo de endurecimiento.

En este escenario hay gestores que creen que, a pesar de que el BCE dejó abiertas las puertas a más subidas de los tipos, el fin de la normalización monetaria está más cerca que lejos. Es el caso de Charles Diebel, responsable de Renta Fija de MIFL, que resaltó que “el tono de los comentarios de Lagarde fue menos agresivo que el de la declaración oficial del Consejo de Gobierno del BCE”. El experto resume que da la impresión de que, si bien se moverán los tipos en julio, “el BCE siente que están cerca del final del proceso de endurecimiento y, tras subir los tipos a su nivel más alto en 22 años, se están acercando al final”.

Más claro es Felix Feather, analista de Economía Europea de abrdn, que cree que una subida de tipos en julio «será la última del ciclo, dado el giro a la baja de la inflación”. Eso sí, el experto cita al crecimiento salarial como posible excusa para un nuevo movimiento en septiembre”. En este punto Feather adelanta que con la política monetaria ya en territorio restrictivo, y con los efectos retardados de las subidas anteriores aún repercutiendo en la economía real, “los inversores deben enfrentarse a tipos más altos, una inflación aún elevada y la posibilidad de que se produzca una recesión provocada por la política monetaria a finales de año».

Frederik Ducrozet, director de análisis macroeconómico de Pictet WM, reconoce que le sorprendió que Lagarde declarase su «intención» de subir tipos de nuevo en julio, «pues eliminó este tipo de declaración en marzo». El experto, aunque ve «razones de peso para una pausa» y dada la incertidumbre, «el BCE puede verse tentado a ‘omitir’ julio y pasar a decisiones trimestrales en base a nuevas previsiones». Eso sí, es tajante a la hora de señalar que «el riesgo de subida de tipos en julio es alto».

Riesgos para septiembre

Pese a todo, hay gestores que tampoco olvidan que hay riesgos que conllevarían a prolongar la fase de subida de tipos del BCE. Martin Wolburg, economista senior en Generali Investments, que cree que se acerca el final del ciclo de subidas. “Consideramos que las perspectivas de crecimiento del BCE son demasiado optimistas y que la actualización de las previsiones macroeconómicas de septiembre abogará más bien por una pausa”. Pero el tono hawkish de la conferencia de prensa le obliga a incluir el riesgo de una nueva subida de tipos en septiembre, “que tememos implicaría un endurecimiento excesivo y el riesgo de un bajo crecimiento durante más tiempo”.

Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, espera una última subida de tipos en julio, hasta un nivel del 3,75%, seguida de al menos seis meses durante los cuales los tipos se mantendrán en este nivel elevado. Sin embargo, admite que le preocupa que las tasas de inflación subyacente “no desciendan lo suficiente durante este periodo, de modo que los riesgos de nuestras previsiones de tipos de interés oficiales son claramente al alza”.

Por su parte, Konstantin Veit, gestor de carteras de PIMCO,aunquesigue creyendo que los riesgos siguen “sesgados hacia unos tipos de interés oficiales más altos durante más tiempo en comparación con las expectativas del mercado”, considera que el 3,75% es el límite inferior de la zona de aterrizaje del tipo terminal para la facilidad de depósito. En definitiva, una tasa que maneja el consenso de mercado. “Esperamos que un mayor avance en la reducción de la cartera del programa de compra de activos (APP) y una mayor visibilidad del tipo de interés oficial terminal constituyan las condiciones necesarias para apartarse de las actuales orientaciones de reinversión del programa de compras de emergencia por pandemia (PEPP)”, concluye Veit.

Para Dave Chappell, Gestor Senior de Cartera de Renta Fija de Columbia Threadneedle Investments, aunque cualquier ajuste de la política monetaria del BCE sigue dependiendo de los datos, “estaba claro que se avecinaba un endurecimiento adicional, en un contexto de estancamiento del crecimiento, debilitamiento del sector manufacturero y endurecimiento de las condiciones crediticias para las empresas y los hogares”. Eso sí, ve necesario, de forma similar a otros bancos centrales, “flexibilizar los mercados laborales, un proceso muy difícil de gestionar, una vez en marcha”.

Mayor endurecimiento de la política monetaria

Otros gestores, sin embargo, creen que los tipos pueden seguir subiendo más en la eurozona de lo que espera el consenso. Michelle Cluver, Portfolio Strategist de Global X ETF, recalca que en esta octava subida de tipos consecutiva del BCE “refleja la voluntad del banco central de seguir subiendo los tipos pese a la reducción de las previsiones de crecimiento económico y a que el bloque entró en una leve recesión en el primer trimestre” y que “este compromiso continuado de lucha contra la inflación refleja un sesgo al alza de los tipos de interés de cara al futuro”.

Por lo tanto, Anna Stupnytska, Macroeconomista Global de Fidelity International, considera que el mensaje de la presidenta Lagarde sobre el próximo paso fue claro: el BCE espera seguir subiendo los tipos en julio «salvo que se produzca un cambio sustancial en la línea de base». Así, aunque la experta considera más probable una nueva subida, como esperan los mercados, también cree que “los riesgos para el tipo de depósito terminal del 3,75% están sesgados al alza, dada la gran incertidumbre sobre el proceso de inflación y la atención que presta el banco central a los datos retrospectivos”.

Ulrike Kastens, Economist Europe para DWS, no comparte las expectativas del mercado de un final del curso de endurecimiento con la facilidad de depósito en el 3,75% en julio. “Por el contrario, dado que ya se han negociado nuevos aumentos salariales elevados y que muchas empresas aún tienen suficiente poder de fijación de precios, es probable que la tasa subyacente del IPC se mantenga por encima del 5% hasta el otoño de este año, por lo que el BCE tendrá que subir ese tipo al 4% para cumplir su mandato a medio plazo”.

Patrice Gautry, economista jefe de Union Bancaire Privée, también ve factible que la tasa de depósito alcance el 4%, ante el foco en el mercado laboral del BCE. Eso sí, recuerda que el coste de esta política más restrictiva será, obviamente, “una ralentización aún más pronunciada del crédito; los flujos netos de crédito a las empresas ya se están contrayendo y es probable que se acentúen aún más. Si bien los hogares aún se habían visto poco afectados por las restricciones crediticias, es probable que éstas sean más acusadas a la vuelta de las vacaciones. El experto concluye que el año 2024 «se presenta pues como el año del retorno de las restricciones presupuestarias y de la continuación de una política monetaria que seguirá siendo restrictiva durante más tiempo del previsto en los mercados financieros”.

El mercado de capitales como agente del cambio adquiere un papel fundamental a la hora de afrontar el desafío de la necesaria transformación que tiene que afrontar la economía europea. El proyecto EU Transformation de DWS que han presentado en España Michael Lewis, Head ESG Research, y Jens Witzke, Global Head of Product Specialists Alternative de Private Debt, propone soluciones de inversión transformadoras en diferentes clases de activos para abordar estos desafíos, incluyendo activos inmobiliarios, infraestructuras, crédito privado e inversiones sostenibles.

En este sentido, resulta crucial enfocarse en soluciones de inversión que aborden los principales desafíos a los que nos enfrentamos: dependencias tecnológicas básicas, cambio climático, la competitividad de la industria, los niveles de deuda y la demografía, así como las normativas cambiantes… expusieron la urgencia de una transformación europea y las principales propuestas de solución y financiación que se proponen desde DWS.

Europa necesita abordar su falta de dinamismo y aprovechar el potencial del capital riesgo, que representa apenas el 0,1% del PIB de la UE. La ausencia de grandes empresas tecnológicas en la renta variable europea indica que la inercia y su peso específico han tenido un alto coste para los inversores. Además, existe una diferencia estructural entre la demanda y la oferta, lo que podría llevar a un crecimiento subóptimo y/o una mayor inflación.

La deuda y los cambios demográficos, desafíos para el continente

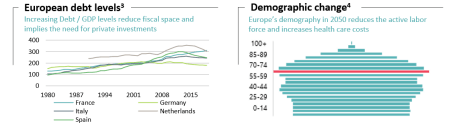

La dependencia estratégica de tecnologías básicas como baterías de litio, hidrógeno y semiconductores, junto con la computación en la nube y la propiedad intelectual de IA, IoT y 5G/6G, aumenta el riesgo de interrupciones en la cadena de suministro. Además, el cambio climático amenaza la subsistencia y causa daños a las infraestructuras físicas debido a eventos extremos como inundaciones, tormentas y olas de calor. La competitividad de la industria europea se ve comprometida por su mayor apalancamiento y menor distribución de efectivo en comparación con las empresas estadounidenses. Además, los altos niveles de deuda/PIB en Europa limitan el espacio fiscal y requieren inversiones privadas.

La demografía también plantea desafíos, ya que se espera una disminución en la población activa y un aumento en los costos sanitarios, a lo que se suma la necesidad de enfrentar una normativa cambiante que aún no se ha completado o mejorado.

Esta necesaria transformación europea se basa en diversos factores que han afectado al continente en los últimos años. Desde la crisis financiera global de 2007 hasta la crisis de deuda europea, la migración, el Brexit, la pandemia de COVID-19, la guerra de Ucrania y la sequía histórica, una serie de perturbaciones graves a las que se ha enfrentado Europa en los últimos años que ponen en duda el modelo de los últimos 70 años que ha propiciado prosperidad y seguridad en el continente.

El entorno geopolítico y económico de Europa está experimentando cambios estructurales significativos, y es crucial comprender que la seguridad económica es fundamental para la seguridad nacional. “Para mantener el nivel de prosperidad alcanzado, Europa debe embarcarse en un profundo viaje de transformación. La geopolítica y las dinámicas macro y microeconómicas indican que los motores de crecimiento anteriores han seguido su curso y ahora se están invirtiendo. Además, destaca especialmente que Europa enfrenta una falta de dinamismo, con un bajo porcentaje de inversión en capital riesgo, y una escasez de grandes empresas tecnológicas en la bolsa europea”, explica Michael Lewis, Head ESG Research de DWS.

Para abordar estos desafíos, se requieren inversiones transformadoras, donde los mercados de capitales desempeñen un papel central al proporcionar la financiación necesaria. A pesar de los logros en la reducción de emisiones, Europa debe acelerar las medidas de eficiencia energética en edificios y la electrificación del transporte por carretera.

La financiación privada será fundamental en esta transformación, particularmente para las pequeñas y medianas empresas que necesitan un mejor acceso a la financiación. Se vislumbran oportunidades para que los préstamos directos impulsen el sector tecnológico europeo y promuevan la digitalización, la reingeniería de cadenas de suministro y la adaptación del sector sanitario al envejecimiento de la población.

Desde DWS proponen diversas soluciones de inversión para las distintas clases de activos para abordar las transformaciones requeridas. En el sector inmobiliario, la gestora se enfoca en soluciones de movilidad y edificios. En infraestructuras, se necesitarán soluciones en energía, transporte, infraestructuras, soluciones sociales, enfocadas al agua y digitales. Para el crédito privado, las soluciones estarán dirigidas a la energía y lo social. Asimismo, las inversiones sostenibles se centrarán en energía, infraestructuras y edificios.

La importancia de la transformación energética, el transporte y las infraestructuras

La eficiencia energética y la transformación del transporte e infraestructuras son fundamentales en Europa. La eficiencia energética puede reducir la demanda de energía en un 13% y disminuir las emisiones de gases de efecto invernadero. Es crucial acelerar las medidas de eficiencia en los edificios, que representan el 40% del consumo energético y el 36% de las emisiones. La rehabilitación de edificios no solo mejora la calidad del aire y la salud, sino que también genera beneficios económicos y aumenta el valor de los activos.

En el ámbito del transporte, la Comisión Europea busca reducir las emisiones en un 55% para el año 2050. El sector del transporte por carretera es responsable del 77% de las emisiones. Aunque Europa es un importante productor de vehículos eléctricos y estaciones de recarga, la financiación de la infraestructura de recarga no ha sido suficiente.

Se estima que se necesitará una inversión de 280.000 millones de euros hasta 2030, pero las inversiones actuales todavía no se acercan a esas cifra. Es necesario incentivar y subvencionar el desarrollo de infraestructuras de recarga, especialmente en áreas con baja penetración de vehículos eléctricos. La falta de apoyo público y la falta de alineación entre las inversiones necesarias y las preferencias de los inversores obstaculizan la inversión privada.

La importancia del capital privado

Se requiere, además, un importante capital del sector privado debido a los elevados niveles de deuda pública. Los préstamos directos pueden colmar el déficit de inversión, especialmente para las pequeñas y medianas empresas (pymes). Actualmente, solo el 10% de la financiación externa de las pymes europeas procede de los mercados de capitales, a pesar de desempeñar un papel vital en la economía.

La captación mundial de fondos de deuda privada, incluidos los préstamos directos, ha experimentado un crecimiento sustancial desde la crisis financiera mundial. En Europa, los préstamos directos han tardado más en desarrollarse, pero están mostrando signos de crecimiento en la actividad de transacciones en diversos sectores y países. Las pymes están preparadas para un crecimiento acelerado impulsado por los avances tecnológicos, el rediseño de la cadena de suministro, la adaptación de la asistencia sanitaria y las iniciativas relacionadas con el cambio climático.

Además, los préstamos directos también pueden promover la sostenibilidad a través de préstamos vinculados a objetivos medioambientales, sociales y de gobernanza. El tipo de interés del prestatario está vinculado a sus resultados en el cumplimiento de estos objetivos, incentivando la transformación.

Es crucial implementar iniciativas urgentes para atraer capital privado y lograr un despliegue adecuado de infraestructuras de recarga. Las subvenciones deben cubrir no solo la instalación, sino también el funcionamiento de estas infraestructuras.

“La financiación privada desempeña un papel importante en esta transformación y DWS se compromete a desarrollar soluciones de inversión para impulsar la transformación europea. La colaboración entre inversores, empresas y gobiernos es fundamental para superar los desafíos financieros y lograr una transformación exitosa y sostenible en Europa”, concluyó Jens Witzke, Global Head of Product Specialists de Private Debt.

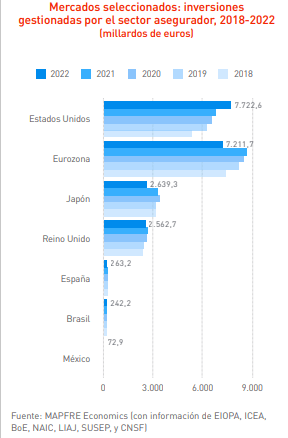

Las subidas de los tipos de interés llevadas a cabo por los bancos centrales en 2022 han tenido un fuerte impacto en las carteras de inversión de las aseguradoras españolas, que cerraron el año en 263.165 millones de euros frente a los 311.315 millones de 2021, lo que supone una caída del 15,46%, según consta en el último informe Ahorro Global e Inversiones del Sector Asegurador, elaborado por Mapfre Economics y editado por Fundación Mapfre.

Esta tendencia no es exclusiva en España, sino que ha pasado en el resto de mercados analizados por el informe, que incluyen tanto los desarrollados (Japón, la Eurozona, Estados Unidos, Reino Unido y España) como emergentes (Brasil y México). En este sentido, estos mercados representaron, de manera agregada en 2022, inversiones por un importe de 20.715 millardos de euros, frente a 21.965 millardos al cierre de 2021, lo que supone una caída del 5,7%.

No obstante, Mapfre Economics añade que el deterioro en las carteras de inversiones de las entidades aseguradoras sufrido en 2022 fue compensado parcialmente por el efecto positivo que ha tenido el cambio de ciclo del precio del dinero sobre la valoración de las provisiones técnicas. Estas cayeron sustancialmente al descontar los flujos de los pasivos proyectados con tipos de descuento más altos.

El Servicio de Estudios de Mapfre detalla que, aunque el efecto neto de ambos factores sobre los fondos propios a nivel sectorial redujo las ratios de solvencia respecto del año previo, el sector asegurador ha seguido manteniendo una sólida posición.

“Es de destacar que los altos niveles de solvencia y la adecuada gestión de riesgos han permitido al sector asegurador absorber estas correcciones de los mercados financieros. En general, tras un largo período de bajos tipos de interés, las entidades aseguradoras habían adaptado sus carteras de inversiones acortando las duraciones de sus carteras de bonos (lo que reduce las minusvalías generadas por la subida de tipos de interés) y mantienen inmunizadas con sus pasivos aquellas inversiones de renta fija con duraciones más largas”, comenta Ricardo González, director de análisis, estudios sectoriales y regulación de Mapfre Economics.

González destaca también el buen comienzo de año de los mercados financieros, a pesar de las turbulencias causadas por los problemas en el sector bancario en los Estados Unidos y en Europa.

“Salvo que resurja algún problema de este tipo, el mejor comportamiento de la renta variable, el entorno de tipos de interés más elevados y una inflación a la baja pueden ayudar a compensar la pérdida de rentabilidad sufrida por el sector asegurador en el año previo e ir absorbiendo aquellas minusvalías en las carteras de bonos que se hayan podido generar, las cuales pueden revertir en el momento (todavía incierto) en el que se produzca una relajación de la política monetaria”, detalla el director de análisis, estudios sectoriales y regulación de Mapfre Economics.

Composición de las carteras

Respecto a la composición de las carteras, las aseguradoras españolas han hecho pocas modificaciones en los últimos años, aunque sí se aprecian algunos cambios, como el aumento en más de seis puntos porcentuales de sus inversiones en fondos de inversión (al pasar de representar el 6,5% del total en 2016 al 12,6% en 2022).

Mapfre Economics explica que, pese a ese aumento, la inversión de las aseguradoras españolas en fondos de inversión sigue teniendo un peso inferior al del conjunto de la Eurozona, donde se sitúa en el 20,5%.

Por otra parte, prevalecen las inversiones directas en valores de renta fija soberana, aunque han experimentado una caída de 2,4 puntos porcentuales entre 2016 y 2022, situándose en el 51,2% al cierre de 2022. El mercado español es, de los estudiados por el Servicio de Estudios de Mapfre, el que mayor proporción de su cartera invierte en renta fija soberana, con el 51,2% a cierre de 2022, casi el doble del 25,6% de la media comunitaria.

“Esta posición preeminente de la renta fija se explica, en buena medida, por el hecho de que el modelo de negocio asegurador conlleva la necesidad de implementar estrategias de inversión orientadas por las características del pasivo, con el propósito de lograr un adecuado casamiento en plazo y tipo de interés entre los pasivos asumidos y los instrumentos de inversión que los respaldan”, señala Manuel Aguilera, director general de Mapfre Economics.

Esto explicaría también la pequeña dimensión de las variaciones entre los distintos tipos de activo, aunque Mapfre Economics añade en el informe que “no es extraño que se produzcan rotaciones, especialmente en duración, en anticipación a los movimientos de tipos de interés de mercado y de los bancos centrales, o reponderaciones por rating”.

A nivel internacional, Estados Unidos cuenta con mayores inversiones en renta fija corporativa, por encima del resto de mercados aseguradores desarrollados comprendidos en el informe. En líneas generales, la apuesta de las aseguradoras por este tipo de activo se incrementó de forma significativa en 2022 hasta alcanzar el 47,5% de sus inversiones, frente al 40,9% del año anterior.

El mercado asegurador japonés, por su parte, presenta un elevado porcentaje de inversiones en moneda extranjera, incluidas en el rubro de ‘otras inversiones’, las cuales suponen el 29,5% de su cartera total, habiendo experimentado una reducción de 2,6 puntos porcentuales respecto a 2021.

Foto cedida Raúl Mínguez, José Luis Bonet, Valentín Pich y Salvador Marín.

El comportamiento de nuestro tejido sectorial a lo largo de estos 47 años de democracia se caracteriza por una clara tendencia hacia un mayor peso del sector servicios y la pérdida de peso específico de la agricultura. En términos generales, ante acontecimientos cruciales del periodo como nuestra incorporación a la Unión Europea, la crisis financiera de 2008 y la pandemia por coronavirus, nuestros sectores productivos han mostrado un grado de adaptación óptimo, sobre todo en términos de internacionalización e innovación.

Esta es una de las conclusiones del estudio +45 años de evolución de los principales sectores de la economía española (1975-2022), elaborado por la Cámara de Comercio de España y el Consejo General de Economistas de España, y que han presentado recientemente los presidentes de ambas instituciones, José Luis Bonet y Valentín Pich, junto con los directores del estudio.

El objetivo de este informe –dirigido por los economistas Salvador Marín, director del Servicio de Estudios del CGE y presidente de la European Federation of Accountants and Auditors for SMEs, y Raúl Mínguez, director del Servicio de Estudios de la Cámara de Comercio de España–, y en el que han participado investigadores de diferentes universidades españolas y de los propios equipos de estudios, ha consistido en analizar la trayectoria seguida por los principales sectores de nuestra economía en los últimos 47 años, abordando los detalles evolutivos de los sectores analizados y sus características, de manera global y pormenorizada por cada uno de los sectores. Para ello, se ha combinado el análisis cuantitativo de los indicadores estadísticos con la visión cualitativa de las propias empresas. Este trabajo da continuidad a los dos presentados anteriormente que analizaban, para el mismo periodo del que ahora se presenta, la evolución económica, social e institucional de España –primero editado– y de las Comunidades Autónomas en España –segundo de la serie–.

El presidente de la Cámara de España, José Luis Bonet, ha señalado que “la clave del progreso de España en el periodo analizado ha sido la estabilidad institucional basada en el consenso sobre el que se construyó la transición. A partir del acuerdo y la altura de miras, el conjunto de los españoles hemos participado en la historia de éxito que es España».

En este mismo sentido se ha expresado el presidente del Consejo General de Economistas de España, Valentín Pich, quien ha señalado que “tal como ha afirmado el presidente Bonet, la evolución de nuestro país en estos años ha sido una historia de éxito gracias a las ganas de progresar de todos los españoles y a la complicidad explícita e implícita de las administraciones públicas”. Pich ha destacado cómo “en términos generales, los principales sectores de nuestra economía han sabido adaptarse en estos 47 años a las tesituras que se han ido dando a lo largo del tiempo”. “Si tuviéramos que definir a nuestro tejido empresarial con una única palabra, esta sería sin duda resiliencia”, ha afirmado. No obstante, el presidente de los economistas ha advertido de que “en la actualidad nos encontramos ante un horizonte muy complejo y con más actores a nivel internacional, por lo que, dado el peso que el sector público tiene en nuestra economía, necesitamos ahora más que nunca que este siga siendo un cómplice, y no una dificultad, para continuar creciendo”.

Durante la presentación, Raúl Mínguez ha subrayado “que las empresas españolas en su conjunto han conseguido una mayor internacionalización, innovación y capacitación de los trabajadores a lo largo del periodo, lo que ha supuesto un gran reto para todos y cada uno los sectores y, en paralelo, ha favorecido a la productividad empresarial y agregada”.

Por su parte, Salvador Marín ha declarado que “el ejercicio realizado ha sido satisfactorio. Las estadísticas y su interpretación, ustedes podrán comprobarlo, nos muestran patrones interesantes que aportan una ayuda adicional para comprender la evolución sectorial de nuestro país durante los últimos 47 años, donde el análisis sectorial de la economía de España nos aporta una perspectiva significativa de la modernización acaecida en nuestro tejido empresarial, y así se concluye que los distintos sectores han sabido transformarse y adaptarse a los acontecimientos a lo largo del periodo estudiado. En la mayoría de los casos, en momentos de crisis, las ramas de actividad se han visto perjudicadas, pero después han sabido adaptarse y revertir estas tendencias”. Atendiendo a estas cuestiones, para Marín “es incuestionable la terciarización de la economía española desde finales de los 70 hasta nuestros días, así como la indiscutible mejora de la internacionalización de todos los sectores analizados y su esfuerzo en innovación para hacerlos competitivos dentro de un panorama de globalización”.

Evolución del peso de los sectores en la economía nacional

Según el estudio, en el intervalo que va de 1980 a 2018 el sector que presenta un mayor incremento relativo en el Valor Añadido Bruto (VAB), con un 161,29%, es el sector financiero, que duplica al segundo sector con mayor incremento en este intervalo, el de la industria de la automoción –con un 77,23%–.

A estos le siguen el sector agregado de sanidad y educación que crece algo más de un 53%, y el bloque que aglutina el resto de servicios con cerca de un 42%; siendo por tanto estos cuatro sectores los que más aumentan su peso en el VAB en este periodo, junto con el incremento de 25,29% del sector de las telecomunicaciones. En sentido contrario, en esos 38 años, agricultura e industria alimentaria disminuyen su participación relativa cerca de un 42% y un 39%, respectivamente. Asimismo, reducen también su peso en el total nacional, el sector de la construcción casi un 22%, y comercio, casi un 15%.

Cabe destacar que, si bien la evolución sectorial de la economía ha ido tendiendo hacia un mayor protagonismo del sector servicios, desde 1980 hasta 2018 el bloque agregado de resto de servicios sin contar sector financiero o turismo ha tenido, de media, un peso en el VAB en torno al 17%, en porcentajes similares que el sector de la construcción, o al bloque de industria sin contar automoción, en torno al 15%, frente al nivel más bajo del 2% de media de la agricultura.

Empleo y número de empresas por sector

Otro de los aspectos analizados en el estudio ha sido el relativo a las cifras de empleo por sector y su evolución. Atendiendo a este indicador, en el intervalo de 1995 a 2020, en los sectores que más ha aumentado el número de personas empleadas han sido en el de servicios –sin contar turismo o servicios financieros– que, con un incremento del 99,48%, casi duplica el número de empleos en 2020 respecto de 1995. Le siguen el sector de la energía (un 82%) y el turístico (casi un 69%). Por el contrario, en estos 25 años desciende significativamente la mano de obra en agricultura, casi un 27%, y en el bloque agregado de industria de la automoción y resto de ramas industriales, un 48%.

Además de esta evolución, si analizamos el peso del empleo por sector respecto del empleo total del país, la mayoría de los sectores presentan niveles similares de 1995 a 2020 aunque con diferentes fluctuaciones. Cabe resaltar el incremento en el peso de empleo para este intervalo del bloque resto de servicios, un 41% más de 1995 a 2020. Asimismo, en sentido opuesto es reseñable la pérdida de volumen de empleo a lo largo de ese periodo de la agricultura (-93%) y de la industria de la automoción (-87%).

En cuanto a los sectores que más han crecido en número de empresas –de acuerdo a los datos del Directorio Central de Empresas (DIRCE) que dispone de datos desde 1999–, el correspondiente al resto de servicios es el que más crece con casi 415.000 empresas más en 2021 que en 1999. En este periodo casi todos los ámbitos incrementan su número de empresas excepto los sectores industriales, comercio y transporte.

Internacionalización

En los últimos 47 años ha sido notable la creciente internacionalización de todos los sectores, en gran parte impulsada desde 1986 por nuestra entrada en la Unión Europea. Las exportaciones en España han crecido en los últimos años hasta alcanzar el 41% del PIB al cierre de 2022. En el intervalo de 1995 a 2020, el sector que presenta mayor número de exportaciones es el de resto de ramas industriales –sin contar automoción e industria agroalimentaria–, desde los 40 MM/€ en 1995 a los 140 MM/€ en 2020, aunque también son reseñables en este sentido el avance de la internacionalización en la industria de la automoción entre 1995 y 2015. Asimismo, cabe resaltar a este respecto el notable dinamismo de la industria agroalimentaria, que duplica el volumen facturado de exportaciones en el intervalo 2009-2019, pasando de 16 MM/€ en 2009 a 32,5 MM/€ en 2019.

Situación post-pandemia

A cierre de 2022 respecto de 2019, el sector primario agregado (agricultura, ganadería, silvicultura y pesca) ha sido el único que ha incrementado su PIB sectorial. Por el contrario, a cierre del tercer trimestre de 2022, el sector industrial y el de servicios no habían recuperado aún los niveles de PIB previos a la pandemia. En términos de empleo, son reseñables los cambios relativos a las caídas de empleo en agricultura –un 14% menos en 2022 respecto de 2019–, y construcción –12,24%–. Por el contrario, aumenta un 4,23% el número de empleados en el bloque de resto de servicios tras la pandemia.

Pixabay CC0 Public Domain. Los desafíos de Christine Lagarde al frente del BCE

El Banco Central Europeo (BCE) no sorprendió al mercado en su reunión de junio, al decidir una subida de los tipos de interés en 25 puntos básicos. Una decisión que deja el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito en el 4%; el 4,25% y el 3,5%, respectivamente.

El Consejo de gobierno del BCE justifica la decisión por “la determinación de asegurar que la inflación vuelva pronto a situarse en su objetivo del 2% a medio plazo” y, aunque reconoce que la inflación “ha disminuido”, también prevé “que siga siendo demasiado alta durante demasiado tiempo”.

Un mensaje novedoso respecto a mayo, y que tiene como base el buen dato de IPC de mayo. Eso sí, la revisión de las perspectivas no invitan demasiado al optimismo: “De acuerdo con las proyecciones macroeconómicas de junio, los expertos del Eurosistema esperan que la inflación general se sitúe en un promedio del 5,4% en 2023, del 3% en 2024 y del 2,2% en 2025″.

El organismo presidido por Christine Lagarde afirma que las presiones inflacionistas subyacentes “siguen en niveles elevados”, aunque admite que “algunos muestran señales incipientes de debilitamiento”.

Eso sí, son insuficientes, teniendo en cuenta que “los expertos han revisado al alza sus proyecciones de inflación, excluidos la energía y los alimentos, especialmente para este año y el próximo”, entre otros motivos, por “las implicaciones de la solidez del mercado de trabajo para el ritmo de desinflación”. Ahora, el BCE espera que la inflación subyacente se sitúe, en promedio, en el 5,1% este año, para bajar al 3% en 2024 y habrá que esperar a 2025 para verla en el 2,3%.

El Consejo de Gobierno del BCE es consciente de que las subidas de los tipos acordadas “se están transmitiendo con fuerza a las condiciones de financiación y están afectando gradualmente a toda la economía”, con un aumento de los costes de financiación “acusado” y una ralentización en el crecimiento de los préstamos. Precisamente, “el endurecimiento de las condiciones de financiación es uno de los motivos principales por los que se prevé que la inflación continúe disminuyendo hacia el objetivo, ya que se espera que frene cada vez más la demanda”, explica el organismo en su comunicado.

Decisiones futuras

Respecto al futuro, el Consejo de Gobierno del BCE reafirmó su compromiso por luchar contra la inflación, de tal manera, que las decisiones que se tomen en adelante “asegurarán que los tipos de interés oficiales del BCE se fijen en niveles lo suficientemente restrictivos para lograr que la inflación vuelva pronto a situarse en el objetivo del 2% a medio plazo”. Y augura que los mantendrá en esos niveles “el tiempo que sea necesario”.

Además, seguirá “aplicando un enfoque dependiente de los datos” a la hora de tomar decisiones sobre política monetaria, sobre todo, en la valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros; de la dinámica de la inflación subyacente y de la intensidad de la transmisión de la política monetaria.

Programa de compras de activos y programa de compras de emergencia frente a la pandemia

El Consejo de Gobierno del BCE reiteró que pondrá fin a las reinversiones en el marco del Programa de compras de activos (APP) a partir de julio de 2023, en un contexto de reducción del tamaño de la cartera “a un ritmo mesurado y predecible”, dado que el Eurosistema no está reinvirtiendo íntegramente el principal de los valores que van venciendo. El descenso será, en promedio, de 15.000 millones de euros mensuales hasta el final de junio de 2023.

En lo que se refiere al programa de compras de emergencia frente a la pandemia (PEPP), el BCE prevé reinvertir el principal de los valores adquiridos en el marco del programa que vayan venciendo “al menos hasta el final de 2024”, tal y como ya se estimaba en reuniones pasadas.

El Fondo Europeo de Inversiones (FEI) ha acordado invertir 30 millones de euros como principal inversor del fondo IB Deuda Impacto España, que proporcionará financiación a las empresas españolas que actúan en ámbitos con gran impacto social, como el desarrollo rural, la inclusión laboral, el clima y el medio ambiente, la economía circular, la agricultura sostenible y la igualdad de género. MicroBank, banco social de CaixaBank, es el impulsor inicial del fondo mediante una inversión de 10 millones de euros. También apoyan el proyecto otros inversores institucionales como fondos de pensiones y fundaciones.

El fondo ha sido puesto en marcha y está gestionado por Impact Bridge Asset Management, una gestora de fondos española fundada en 2018 especializada en la inversión de impacto social. El fondo es el mayor de su tipología en España con un tamaño objetivo de 150 millones de euros, siendo una iniciativa pionera por centrarse en la financiación mediante deuda con un impacto social positivo.

IB Deuda Impacto España es un fondo de deuda privada flexible enfocado en la preservación de capital que tiene por objeto financiar 40 proyectos sociales de gran impacto en España, con un rendimiento neto objetivo para los inversores de en torno al 6% anualizado. Tiene una vida de siete años, con un período de inversión de tres años y cuatro años más de recolección. El fondo ya está registrado en España por laCNMV (Comisión Nacional del Mercado de Valores) como Fondo de Emprendimiento Social Europeo (FESE), y está clasificado como artículo 9, la categoría de sostenibilidad más alta según la taxonomía europea (SFDR – Reglamento de Divulgación de las Finanzas Sostenibles).

El apoyo del FEI ha sido posible gracias al programa InvestEU, que promueve las inversiones en apoyo de las prioridades políticas comunes de la Unión Europea. Concretamente, la inversión anunciada entra en el ámbito de los ejes de actuación de Pequeñas y medianas empresas – pymes y de Investigación, innovación y digitalización de InvestEU. Se espera que el apoyo del FEI genere un efecto catalizador que atraiga a nuevos inversores y ayude al fondo a alcanzar su tamaño objetivo.

Paolo Gentiloni, comisario europeo de Economía, ha afirmado: “Garantizar una economía sostenible, digital e inclusiva requiere cuantiosas y continuadas inversiones. Celebro el papel fundamental que desempeña InvestEU en este contexto. Este acuerdo dotará a las pymes españolas de los recursos necesarios, y les ayudará a crecer y generar empleo, al tiempo que promueve objetivos importantes como la igualdad de género, la eficiencia energética y el desarrollo rural”.

“Este fondo de deuda flexible apoyará proyectos de impacto de calidad que no podrían financiarse mediante recursos propios. Estamos encontrando oportunidades de inversión extraordinarias tanto desde el punto de vista del impacto como del financiero, que esperamos materializar próximamente”, ha asegurado Arturo Benito, director general y cofundador de Impact Bridge. “Nuestra herramienta de medición interna IBIST tiene un papel clave en la gestión y la medición del impacto de nuestras inversiones. Además, nuestros investigadores académicos llevarán a cabo un análisis exhaustivo del impacto social de los proyectos financiados”.

La consejera delegada del FEI,Marjut Falkstedt, ha añadido: “Nos complace apoyar el lanzamiento de este fondo pionero de deuda de impacto social a través de un acuerdo que ha sido posible gracias al programa InvestEU. La inversión del FEI contribuirá a impulsar la inclusión social a través de una financiación mediante deuda adaptada a las pymes de la UE, facilitando el acceso a servicios básicos, creando empleo para los grupos vulnerables y abordando otros desafíos sociales en España”.

“El lanzamiento de ‘IB Deuda Impacto España’, cuyo objetivo principal es la inversión social en España, nos permitirá ampliar nuestro alcance, llegar a más proyectos y generar más impacto social a través de nuevas fórmulas de inversión de impacto”, ha señalado ladirectora general de MicroBank, Cristina González Viu. Y ha añadido: “Sin duda, esta alianza, en estrecha colaboración entre el FEI e Impact Bridge, impulsará proyectos vinculados a la economía social, centrados en retos como la inclusión de colectivos vulnerables, el desarrollo rural y el apoyo a las mujeres, entre otros”.

El comité asesor de impacto del fondo está presidido por Viu e incluye a otros profesionales de gran prestigio en el ámbito de la sostenibilidad, como Saskia Bruysten, cofundadora de Yunus Social Business, Isabela del Alcázar, directora global de sostenibilidad en IE University, Joaquín Garralda, presidente de Spainsif, y José María Vera, experto en organizaciones sociales. Los documentos legales del fondo incluyen las mejores prácticas de gestión del impacto, como incentivos de impacto financiero tanto para la gestora del fondo como para los proyectos que se han de financiar. Un auditor de impacto externo validará anualmente todo el proceso.

A nivel internacional, Estados Unidos cuenta con mayores inversiones en renta fija corporativa, por encima del resto de mercados aseguradores desarrollados comprendidos en el informe. En líneas generales, la apuesta de las aseguradoras por este tipo de activo se incrementó de forma significativa en 2022 hasta alcanzar el 47,5% de sus inversiones, frente al 40,9% del año anterior.

A nivel internacional, Estados Unidos cuenta con mayores inversiones en renta fija corporativa, por encima del resto de mercados aseguradores desarrollados comprendidos en el informe. En líneas generales, la apuesta de las aseguradoras por este tipo de activo se incrementó de forma significativa en 2022 hasta alcanzar el 47,5% de sus inversiones, frente al 40,9% del año anterior.