Las alzas de tipos avalan el atractivo de los fondos monetarios

| Por Rocío Martínez | 0 Comentarios

Los fondos monetarios viven una fase de buenas rentabilidades, después de ser castigados duramente en la época de los bajos tipos de interés de los bancos centrales. A pocos días de terminar el primer semestre de 2023, presentan ganancias que rondan el 1,3% en lo que va de año y su atractivo puede que no pierda lustre. Se trata, según Patrick Simeon, director de Mercados Monetarios de Amundi, de instrumentos flexibles a corto plazo, “cuyo objetivo es proporcionar un alto nivel de preservación del capital y un alto grado de liquidez, al tiempo que ofrecen rendimientos en línea con la evolución de los tipos a corto plazo del mercado”. Incluso, su gestión conservadora garantiza una baja volatilidad de sus resultados, lo que aprecian especialmente los clientes en un contexto de incertidumbre.

La entrada de dinero en estos fondos a nivel mundial alcanza cotas que no se veían desde el primer trimestre de 2020, con flujos de inversión de 534.000 millones de euros de enero a marzo de este año, frente a 325.000 millones en el cuarto trimestre del año pasado, según los últimos datos trimestrales publicados por la Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama).

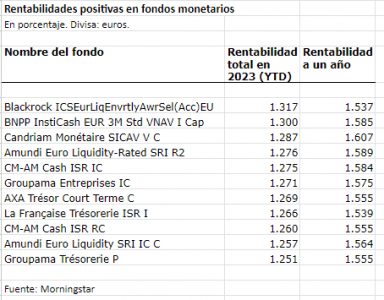

Entre los fondos internacionales, el BlackRock ICS Euro Liquid Environmentally Aware Fund Select presenta una rentabilidad en lo que va de año del 1,31%, según datos de Morningstar. Casi lo mismo que el producto BNP Paribas InstiCash EUR 3M Std VNAV. Los fondos Candriam Monétaire SICAV V C y el Amundi Euro Liquidity-Rated SRI R2 también están entre los mejores, con ganancias del 2,8%.

Las rentabilidades continuarían al alza

En líneas generales, los gestores creen que este ambiente de ganancias en los fondos monetarios va a continuar. Pierre Boyer, director de Money Markets & Short Term Strategies en Candriam, recuerda que como resultado de la subida de los tipos nominales, “los rendimientos del mercado monetario presentan una oportunidad y son especialmente atractivos en comparación con los mediocres rendimientos de los depósitos bancarios”, además de ofrecer una mayor diversificación. Y, ahora, cree que, en este momento, los fondos del mercado monetario presentan una oportunidad atractiva frente al efectivo y los depósitos bancarios, ya que ofrecen una mejor protección contra el riesgo de sorpresas inflacionistas y de ampliación de los diferenciales de crédito.

En este sentido, Simeon va más lejos y no descarta que los rendimientos de estos fondos alcancen “pronto” el 3%. Incluso, “aún podrían aumentar mientras el BCE siga ajustando su política monetaria para luchar contra la inflación”. No hay que olvidar que el organismo presidido por Christine Lagarde acaba de subir el precio del dinero en 0,25 puntos, hasta situar el tipo oficial en el 4%. Y no se descartan más subidas para, precisamente, atajar una inflación que el propio BCE cree que alcanzará el objetivo del 2% en 2025.

Jérôme Cherel, gestor principal del BNP Paribas InstiCash EUR 3M, coincide con que el rendimiento de los fondos del mercado monetario en los próximos meses “seguirá aumentando”, y añade que, si los tipos se estabilizan en torno a su nivel terminal durante algún tiempo, “en lugar de descender con bastante rapidez, como valora actualmente el mercado”, los fondos del mercado monetario con duraciones de tipos muy bajas se beneficiarán de ello. En este punto, Cherel matiza que “de abril a junio, muchas empresas pagan dividendos a sus accionistas, y es probable que esto se materialice en reembolsos a lo largo del periodo”, pero insiste en que los monetarios deberían seguir recibiendo entradas de inversión “mientras persista la incertidumbre en torno a las perspectivas económicas y los tipos se mantengan altos”.

Carteras ajustadas

Aunque presentan atractivo, hay que saber ajustar la exposición de la cartera a los fondos monetarios al perfil del inversor. Boyer reconoce que la asignación de activos “debe determinarse siempre en el contexto de una cartera y tener en cuenta los objetivos de riesgo-rentabilidad y las limitaciones específicas del inversor”, por lo que “el porcentaje de la cartera que deben representar los mercados monetarios puede variar ampliamente”. Eso sí, teniendo esto en cuenta, cree que “algunos inversores deberían considerar la posibilidad de aumentar su colchón de efectivo en este entorno de mercado, y que aparcarlo en un fondo del mercado monetario puede evitar un arrastre de efectivo injustificado en la cartera”.

Simeon apunta que la ponderación de los monetarios en una asignación de activos “se puede ajustar al alza por razones tácticas, pero debe seguir siendo proporcionada con los horizontes de inversión de los clientes”, de tal manera que cuanto más largo sea el horizonte de inversión, menor debería ser la asignación a este tipo de fondos. Mientras, Cherel es algo más agresivo en su estrategia en monetarios, puesto que, aunque es consciente de que la asignación de un inversor en fondos del mercado monetario dependerá de su política de inversión, su horizonte de inversión y su necesidad de liquidez, su consejo es mantener una gran bolsa de liquidez, incluidos los monetarios, “dado que se esperan nuevas subidas de tipos en los próximos meses”.