Desde 2020, las bolsas europeas han sufrido importantes interrupciones durante su negociación, afectando al funcionamiento ordenado de los mercados de renta variable. Para evitar estas situaciones, las principales asociaciones europeas de la industria proponen implementar “de manera plena y coherente” protocolos de interrupción.

En concreto, esta reflexión y propuesta llega de la mano de la Asociación para los Mercados Financieros en Europa (Afame), la Asociación Europea de Fondos y Gestión de Activos (Efama) y la Asociación Europea de Operadores Principales (FIA EPTA), que representan una parte significativa de los participantes en los mercados europeos. Las tres organización hacen un llamamiento a las bolsas de valores para que adopten las medidas necesarias que garanticen su plena capacidad para seguir los protocolos de interrupción del mercado.

Para respaldar unos mercados más resilientes, las asociaciones delinean cuatro principios clave:

Claridad en el estado de las órdenes: Consideran que las bolsas deben proporcionar información precisa y coherente sobre el estado del mercado, los precios de los instrumentos, las órdenes y las operaciones, con un estado claro de “interrupción/cerrado” para evitar confusiones.

Actualizaciones regulares: Sostienen que las bolsas deberían comunicarse al menos cada 15 minutos durante una interrupción, de manera simultánea a todos los participantes, y en formatos legibles por máquina que puedan integrarse en los sistemas de negociación.

Procedimientos de reapertura: Proponen que los horarios de reapertura deben comunicarse con al menos 15 minutos de antelación, en incrementos de tiempo “redondeados”, previa consulta con los participantes y considerando una posible limpieza del libro de órdenes si fuera necesario.

Subastas de cierre: Consideran que las bolsas deben dar un aviso de 30 minutos sobre si se llevará a cabo una subasta de cierre, con planes de contingencia claros para proporcionar precios de cierre si los sistemas siguen inactivos.

Desde estas asociaciones destacan que la confianza en los mercados de capitales europeos depende de la transparencia y la fiabilidad. “Cumplir con los protocolos establecidos para las interrupciones es fundamental para salvaguardar la confianza de los inversores, mantener la estabilidad del mercado y reforzar la competitividad de Europa”, afirman.

Los pasos ya dados

Estas tres asociaciones reconocen que las interrupciones son inevitables, dado que los mercados dependen cada vez más de la electrificación y la automatización, subrayan que su impacto puede y debe minimizarse mediante procedimientos sólidos, transparentes y aplicados de forma coherente.

Estas propuestas se suman a las medidas que los operadores y los reguladores. De hecho, las tres asociaciones reconocen que, en los últimos años, los reguladores y los participantes del mercado han trabajado arduamente para establecer normas claras para la gestión de las interrupciones. En concreto, destacan avances significativos, como el Informe Final de la ESMA sobre interrupciones de mercado (mayo de 2023), la Declaración de política de la FCA sobre la mejora de los mercados secundarios de renta variable (mayo de 2023) y las Normas propuestas por la asociación Plato Partnership (noviembre de 2024). “Las bolsas se han comprometido, en términos generales, a alinear sus procedimientos con estas iniciativas regulatorias y de la industria”, apuntan.

Sin embargo, las asociaciones también advierten de que la utilidad de estos protocolos solo se materializa si se ejecutan correctamente durante las interrupciones. Según su opinión, los incidentes recientes han mostrado “lagunas en el cumplimiento”, generando “confusión, riesgos innecesarios y mayores disrupciones para los inversores y emisores”. “La interrupción más reciente, en julio de 2025, demuestra hasta qué punto las pausas en la negociación pueden resultar perjudiciales para los inversores, los mercados y la economía en general”, recuerdan.

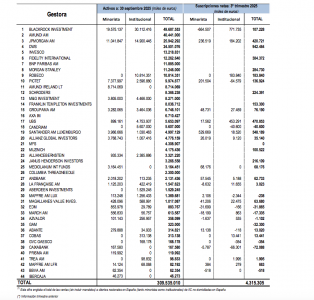

Las instituciones de inversión colectiva internacionales comercializadas en España siguen aumentando su patrimonio. En los nueve primeros meses del año habrían crecido un 9,03%, hasta situar su volumen en 338.000 millones de euros a finales de septiembre de 2025. Son estimaciones que hace Inverco, a partir de los 309.533 millones de euros contabilizados con las 44 entidades asociadas que facilitan las cifras.

En concreto, el volumen de activos habría experimentado, de enero a septiembre, un incremento de 28.000 millones, gracias tanto a las suscripciones netas (de 18.000 millones en nueve meses), como al efecto mercado.

Inverco ha ofrecido los datos del tercer trimestre del año, periodo en el que las entradas netas a las IICs internacionales habrían ascendido a 5.000 millones de euros. En este contexto, algunas entidades vivieron fuertes captaciones, como DWS (con más de 942 millones), Santander AM Luxemburgo (548 millones) o UBS, con más de 470 millones (ver cuadro).

Por categorías, en función de la información recibida por Inverco, el 25,7% del patrimonio estaría en IICs de renta variable, el el 29,6% en renta fija y productos monetarios y el 8,2% en vehículos mixtos.

Destaca el volumen en ETFs y fondos indexados, que ya suponen el 36,6% del volumen de las IICs internacionales comercializadas en España, en torno a 94.700 millones de euros.

Nordea Asset Management le invita a una nueva edición de su serie Expert Insights, que tendrá lugar el miércoles 19 de noviembre, a las 14:00 horas en el Hotel Casa Fuster (Passeig de Gràcia, 132, Barcelona). Se trata de un encuentro exclusivo en el que se analizarán las oportunidades que ofrece la inversión global en REITs (Real Estate Investment Trusts) y las perspectivas de los sectores inmobiliarios más dinámicos.

Durante la sesión se abordarán cuestiones clave como:

Diversificación global en el mercado inmobiliario cotizado y cómo contribuye a mitigar la concentración geográfica y la dependencia de los ciclos económicos estadounidenses.

Generación de alpha mediante gestión activa, aprovechando las disparidades de valoración dentro del universo global de REITs.

Potencial de crecimiento en segmentos especializados, como el autoalmacenamiento, la atención sanitaria para personas mayores y los centros de datos, que se benefician de tendencias estructurales a largo plazo.

Los REITs representan una clase de activo alternativa atractiva, capaz de ofrecer diversificación mejorada y rentabilidades ajustadas al riesgo dentro de un mercado global valorado en aproximadamente 2 billones de euros.

El encuentro contará con la participación especial de Geoffrey Dybas (Duff & Phelps), gestor senior del Nordea 1 – Global Real Estate Fund, quien compartirá su visión sobre el posicionamiento del fondo y las oportunidades actuales en el mercado inmobiliario global.

DWS ha anunciado el cambio del índice de referencia de un ETF sobre acciones chinas y, en consecuencia, el nombre del fondo. A partir de ahora, el Xtrackers Harvest FTSE China A-H50 seguirá la evolución del índice CSI A500, por lo que su nombre cambiará a Xtrackers Harvest CSI A500 UCITS ETF. El ISIN se mantiene sin cambios, al igual que la comisión de gestión anual, situada en el 0,65%. El nuevo índice de referencia se revisará y repondrá cada seis meses.

El índice CSI A500 comprende 500 acciones cotizadas en las bolsas de Shanghái o Shenzhen (conocidas como acciones A). Las acciones proceden de empresas con la mayor capitalización bursátil de todos los sectores del amplio índice CSI All-Shares, que cumplen determinados criterios. En concreto, estos requisitos se refieren a características como la calidad y la negociabilidad.

Un ETF que replica este índice ofrece a los inversores la oportunidad de invertir de forma bien diversificada y representativa en empresas dinámicas más pequeñas, así como en empresas más grandes, en parte estatales, de China. Se trata de compañías que están desempeñando un papel cada vez más importante en la política económica de China.

“Con el cambio de índice, estamos aprovechando la oportunidad de ser el primer proveedor europeo en ofrecer un ETF UCITS sobre el índice CSI A500, que aún es reciente pero ya muy popular en China”, afirma Michael Mohr, Global Head of Xtrackers de DWS. “Esta estrategia es una útil incorporación a nuestra gama de ETF de renta variable china, en la que actualmente gestionamos un volumen de inversión de más de 3.800 millones de euros, lo que nos convierte en uno de los principales proveedores de Europa”, concluye el directivo.

«La mejor inversión es aprender, rodearse de buenos mentores y escuchar con paciencia». Con esta idea, Allianz España presenta Encuentros Allianz Inversiones, una nueva serie de conversaciones que tiene como objetivo acercar la inversión y la gestión patrimonial al público desde una mirada más humana, reflexiva y accesible.

El espacio, conducido por Celso Fernández, subdirector de Vida, Salud y Gestión de Activos en Allianz España, reúne en seis episodios a grandes referentes del ámbito financiero y empresarial para compartir su visión sobre el futuro, la innovación y las nuevas formas de invertir.

“La inversión es cuestión tanto de números como de personas. Queremos acercar las personas detrás de las decisiones a los clientes para transmitir su conocimiento, experiencia e historias fascinantes. Tan fascinantes como el salto de la física cuántica a la inversión o como empezar a invertir incluso antes de sacarse el carné de conducir”, explica Celso Fernández.

Conversaciones que inspiran nuevas miradas sobre la inversión

A lo largo de los encuentros, los participantes abordan temas clave como la tecnología, la sostenibilidad o el liderazgo, pero también comparten experiencias, aprendizajes y decisiones personales que han marcado su trayectoria profesional.

El resultado es una serie que combina rigor financiero y divulgación, diseñada para inspirar, formar y acercar la cultura de la inversión responsable a la sociedad.

Los tres primeros capítulos ya están disponibles en la web de Allianz España y cuentan con la participación de:

Rafa Hurtado, director de Inversiones y Estrategia en Allianz España

Gregor Hirt, responsable Global de Inversiones Multiactivos en Allianz Global Investors

Virginie Dubois, responsable de la gama Best Styles en Allianz Global Investors

Puedes ver todos los contenidos en el este enlace.

Unicaja Asset Management, sociedad gestora del Grupo Unicaja, potencia su gama de renta fija con el lanzamiento de Unifond Deuda Pública FI, que invierte el 100% de su exposición en emisores y mercados pertenecientes a la OCDE, con especial foco en la zona euro. Este nuevo vehículo supone la transformación del denominado Unifond Consolidación FI.

Unicaja AM refuerza así su porfolio de productos de renta fija y amplía las alternativas para los inversores conservadores con soluciones adaptadas al entorno actual de mercado y a las necesidades de sus clientes.

La acogida del fondo ha sido muy positiva, alcanzando un patrimonio de 200 millones de euros en sus primeros 15 días, lo que refleja la confianza depositada en la gestora y en su modelo de gestión.

Unifond Deuda Pública FI es un fondo de inversión de renta fija euro, gestionado de forma activa y sin referencia a ningún índice. Más del 85% de su cartera se destina a deuda pública, mientras que el resto se invierte en renta fija privada, incluyendo instrumentos del mercado monetario y depósitos en entidades de crédito y excluyendo titulizaciones. El fondo no contempla exposición a países emergentes ni riesgo divisa, y mantiene una duración media inferior a cinco años.

Además, puede invertir más del 35% de su patrimonio en valores emitidos o avalados por estados miembros de la UE, comunidades autónomas, entidades locales u organismos internacionales de los que España forme parte. Se permite el uso de derivados, tanto para cobertura como para inversión, bajo estrictos controles de riesgo.

Unifond Deuda Pública FI ofrece distintas clases de participación, adaptadas a cada tipo de inversor: Clase A, para clientes minoristas (inversión mínima de seis euros); Clase P, para banca privada (inversión mínima de 300.000 euros); Clase C, para vehículos gestionados por la gestora, y Clase I, para inversores institucionales (el mínimo se sitúa en un millón de euros).

La contratación puede realizarse tanto en oficinas como a través de la Banca Digital de Unicaja.

Compromiso con la diversificación y la arquitectura abierta

Con esta nueva denominación, Unicaja Asset Management refuerza su gama de productos de renta fija, respondiendo a la creciente demanda de soluciones conservadoras.

La gestora continúa desarrollando una oferta completa de ahorro e inversión, que combina productos propios, arquitectura abierta y alianzas estratégicas con terceros, poniendo a disposición de sus clientes todas las herramientas necesarias para alcanzar sus objetivos financieros.

Este nuevo fondo viene a reforzar la gama de productos de renta fija de Unicaja AM, respondiendo a la creciente demanda de soluciones conservadoras y adaptadas al entorno actual de mercado.

De igual modo, la sociedad gestora del Grupo Unicaja sigue mejorando y haciendo más atractiva su completa gama de soluciones de ahorro e inversión.

Las entidades financieras y aseguradoras van a tener que repensar su estrategia tecnológica, rediseñar modelos de riesgo y ajustar estructuras de capital de cara a 2026. El cierre de 2025 llega marcado por un cambio de paradigma debido a la reciente aplicación de DORA (Digital Operational Resilience Act) y de las últimas piezas de las reformas de Basilea III, que redefinirán el cálculo de riesgos y el consumo de capital de las entidades en Europa y a nivel global.

Según Qaracter, consultora tecnológica española especializada en el sector financiero y asegurador, estas transformaciones regulatorias deben ser afrontadas a su vez como oportunidades estratégicas. Quienes consigan anticiparse e integrar estas reformas en sus empresas, estarán mejor posicionados en 2026 para ofrecer servicios más digitales, seguros y confiables.

Un nuevo mapa regulatorio

El sector financiero y asegurador se enfrenta a dos reformas sustanciales que tienen como objetivo mejorar la resiliencia de las empresas frente a los riesgos digitales y bancarios: DORA y las últimas modificaciones de la reforma de Basilea III.

DORA establece un marco unificado de resiliencia digital para el sector financiero en la Unión Europea. Su objetivo es garantizar que los bancos, aseguradoras y demás entidades financieras puedan seguir funcionando incluso si han sufrido un ciberataque, caídas del sistema o si han experimentado un problema con un proveedor tecnológico. De este modo, las entidades se ven obligadas a prevenir, detectar y responder lo antes posible frente a incidentes digitales.

Las reformas de Basilea III nacieron en 2007-2009 para fortalecer la regulación, supervisión y gestión de los riesgos bancarios. En las últimas modificaciones, el objetivo se ha puesto en reducir la excesiva variabilidad en los activos ponderados por riesgo (RWA), es decir, que los bancos puedan medir los riesgos de una forma más parecida para atajar las crisis más fácilmente. También se busca reforzar los criterios para modelos internos, estableciendo reglas más estrictas para que los modelos sean más fiables y aplicables a cualquier entidad; y mejorar la transparencia y revisión de los activos de mercado.

Estrategias de adaptación

Para poder aplicar adecuadamente estas reformas, desde Qaracter señalan que las entidades financieras y aseguradoras deben llevar a cabo una serie de estrategias fundamentales como las siguientes:

Inversión en una arquitectura tecnológica segura y escalable.

Un mayor control de los proveedores críticos para poder garantizar la continuidad de los servicios.

Integración del riesgo cibernético y el financiero en un único modelo de gestión.

Aplicación de modelos de inteligencia artificial para automatizar la supervisión del sistema y las alertas.

Realización de simulacros de crisis y pruebas de recuperación periódicas.

Formación para los trabajadores en torno a riesgos, ciberseguridad y resiliencia operativa.

“Las regulaciones constituyen una oportunidad para que las empresas se anticipen y transformen estos cambios en ventajas competitivas, pudiendo ofrecer así un servicio mucho más innovador y que garantice la seguridad de los clientes. En Qaracter creemos que quienes abracen esta transformación con visión estratégica no solo cumplirán con las exigencias regulatorias, sino que también liderarán el futuro de un sector más digital, resiliente y centrado en la confianza”, destaca Enrique Galván, CEO de Qaracter.

LinkedInSamantha Ricciardi, CEO de Santander Asset Management

Santander AM ha alcanzado un nuevo hito histórico al superar por primera vez los 250.000 millones de euros en activos bajo gestión (a cierre de septiembre alcanzó los 254.000 millones), un crecimiento que consolida a la entidad como una de las gestoras líderes del sector. En los últimos tres años, ha registrado suscripciones netas de 31.600 millones de euros, situándose entre las principales gestoras en captación de dinero en la mayoría de los mercados en los que está presente.

Samantha Ricciardi, CEO de Santander Asset Management, señala que “nuestro enfoque, centrado en asesorar y acompañar a nuestros clientes en sus decisiones de inversión, está siendo clave en el crecimiento de la gestora. Todo ello, aprovechando las capacidades y escala global que una gestora como SAM ofrece. Superar los 250.000 millones de euros en patrimonio gestionado es un logro que refuerza nuestra posición como socio de referencia para clientes en Europa y Latinoamérica”.

Este crecimiento ha sido posible por la puesta en marcha hace tres años de un ambicioso plan de transformación. Durante este periodo, la gestora del Banco Santander ha racionalizado su oferta deproducto, con la reducción y simplificación de la gama y la consolidación de su plataforma en Luxemburgo como hub global de productos. En paralelo, ha lanzado nuevas soluciones de inversión, facilitando el acceso al mundo de la inversión a clientes ahorradores y con un bajo perfil de riesgo y ampliando los segmentos de clientes potenciales. Entre esas soluciones, la gama Target Maturity, con un vencimiento definido, o la comercialización de un fondo de Money Market para proporcionar herramientas con las que gestionar la liquidez de los inversores institucionales o corporativos y los activos de menor riesgo de clientes minoristas. Además, ha potenciado su servicio de gestión discrecional decarteras.

Y, con el objetivo de ampliar su oferta, ha cerrado acuerdos de colaboración con gestoras terceras que han permitido a sus clientes acceder, a través de vehículos bajo el control de riesgos de la gestora de Banco Santander, a los mejores especialistas del mercado en aquellas clases de activos donde Santander Asset Management no cuenta con los recursos o capacidades necesarias.

Otra de las palancas de crecimiento ha sido la automatización y simplificación de procesos, así como la aceleración en la implementación de la inteligencia artificial. La automatización de tareas operativas ha permitido reducir los tiempos de ejecución y minimizar errores, impulsando una mayor eficiencia en toda la organización, y liberar a los equipos de las tareas repetitivas para que puedan centrarse en el análisis y la toma de decisiones de mayor valor añadido. Por su parte, la incorporación de inteligencia artificial en los procesos ha ayudado a anticipar tendencias, optimizar decisiones y ofrecer un servicio más personalizado a los clientes.

Por último, Santander Asset Management está impulsando su plataforma de alternativos, cuyo volumen ronda ya los 10.000 millones de euros.

En 2025 se cumple una década de la entrada de DNB Asset Management en el mercado español; sin embargo, la implantación de la oficina se produjo a finales del año pasado. Durante los últimos años, y a pesar de carecer de presencia física, el grupo noruego ha venido mostrando en España sus estrategias y servicio, como parte de su expansión internacional, y preparando el terreno para la implantación de un equipo local, liderado por Lorenzo González Menéndez, Head of Iberia en la gestora.

«DNB, es el mayor grupo bancario de noruega, y un banco líder en la región nórdica fundado hace más de 200 años. Con esta trayectoria, el desembarco en España, aunque sin oficina física en el país, era un paso natural para nuestra estrategia de expansión internacional. Durante estos diez años, hemos comenzado a mostrar al mercado nacional algunas de nuestras estrategias insignia, así como comenzamos a dar a conocer nuestra reputación y servicio que aportamos en los países donde sí operábamos físicamente, además de preparar el terreno logístico para el desembarco físico», explica el experto en una entrevista con Funds Society.

Ahora, el terreno está listo para ahondar en una huella que dura ya diez años, con objetivos centrados en la consolidación de la marca, el desarrollo de sus estrategias insignia y de las relaciones con sus clientes: «Con la apertura de la oficina en Madrid y mi nombramiento como responsable en Iberia, nuestros objetivos se centran en consolidar la imagen de marca, introducir nuestras estrategias estrella en el mercado local y establecer relaciones duraderas con los principales actores financieros de la región. Queremos ser reconocidos por nuestra excelencia en gestión y servicio, tal como lo somos en los países nórdicos», añade González, que no se marca objetivos concretos de volumen a alcanzar.

«Más que marcarnos unos objetivos concretos en términos de patrimonio, nos marcamos objetivos de reconocimiento y desarrollo de las relaciones institucionales. Entendemos que el crecimiento tiene que venir como resultado de desarrollar satisfactoriamente una relación de profesional y de confianza con nuestros potenciales clientes, por lo que preferimos fijarnos este objetivo en primer lugar, antes de centrarnos en cifras que nos puedan distorsionar lo que queremos alcanzar», explica.

Relaciones a trabajar en España tanto con clientes institucionales como de banca privada, asesores financieros, EAFs y agentes. «Nuestra gama luxemburguesa y noruega es líquida, registrada y traspasable, lo que permite su inclusión en múltiples vehículos de inversión y carteras particulares», indica.

Para dar vida a sus objetivos, cuenta con un equipo formado por cuatro personas: Isabel Lamana Matías (Sales Manager Iberia), Christoffer Hveem (Business Development Manager), Carlo Uranio (Senior Client Service Manager), además de él. «Consideramos que está adecuadamente dimensionado para esta primera fase de expansión en la región de Iberia, si bien estamos abiertos a considerar futuras incorporaciones si la evolución del negocio y del mercado lo hicieran oportuno», señala sobre su futuro.

Gestora boutique y carácter nórdico: señas de identidad

Su posicionamiento, cuenta el responsable de Iberia, se basa en ser una «gestora boutique especializada, con una selección cuidada de estrategias que aportan valor diferencial. Además de los resultados consistentes, destacamos por un servicio personalizado y cercano, donde la excelencia operativa es clave».

El carácter nórdico, y su especialización en los mercados de la región, es también una seña de identidad: «DNB Asset Management es un referente, tanto en renta fija como en renta variable nórdica, así como en determinadas estrategia temáticas. A la hora de ofrecer soluciones a los inversores, la profundidad del análisis y conocimiento que tenemos de esta geografía nórdica, así como la amplia experiencia de nuestros diferentes equipos gestores, consideramos es un valor añadido relevante. Por otra parte, la forma de entender los negocios y las relaciones con clientes, con un claro enfoque en aportar el mejor servicio y en el largo plazo, es una clara seña de identidad de Noruega, que alimenta nuestra cultura corporativa y la forma que tenemos de trabajar», explica González.

Renta fija nórdica y renta variable temática en tecnología o defensa, sus apuestas

Entre las estrategias que impulsará con mayor fuerza en el mercado español, señala algunas temáticas con foco en la tecnología o la defensa, en renta variable, así como las centradas en los mercados nórdicos, sobre todo en renta fija: «Actualmente estamos encontrando apetito por estrategias como DNB Technology, un fondo de tecnología lanzado en 2007 en Luxemburgo, pero cuya estrategia tiene histórico desde 2001 en su versión noruega. La consistente rentabilidad ajustada a una volatilidad reducida frente a su categoría, hace que muchos inversores hayan puesto su foco en ella. Adicionalmente, en verano registramos en España nuestro primer fondo noruego (el resto de la gama que ofrecemos actualmente, es formato luxemburgués), la estrategia de gestión activa DNB European Defence, cuya gestión en este sector tan demandado está generando interés entre los inversores», indica.

Más allá de la renta variable temática, señala oportunidades en deuda de los mercados nórdicos: «Por otra parte, en renta fija, vemos cómo la estabilidad de los países nórdicos en un mundo cada vez más volátil está generando interés dentro de la categoría de high yield y de investment grade de duraciones cortas y elevadas yields. En concreto, hablamos de nuestras estrategias DNB Nordic High Yield y DNB Nordic Investment Grade», señala.

Siempre, con la innovación como seña de identidad, algo de lo que es prueba viva el recientemente lanzado fondo de defensa antes citado: «En DNB Asset Management tenemos el objetivo de adaptarnos a un mundo cada vez más cambiante, por este motivo, siempre estamos buscando innovar para dar respuesta a la cada vez más heterogénea demanda de los inversores. En este sentido, el sector de defensa europeo creemos que puede aportar una diversificación adicional a las carteras de los clientes, siempre y cuando se gestione activamente para evitar valoraciones excesivas y concentraciones innecesarias en las compañías del índice. Desde que lo hemos registrado en España, antes del verano, la acogida está siendo muy positiva y esperamos que se mantenga este interés», explica González.

El responsable para Iberia también deja claro en esta entrevista el compromiso de la gestora nórdica con la sostenibilidad: «La sostenibilidad en DNB Asset Management viene por convicción, no por tener que cumplir criterios de regulación. En este sentido, además de los criterios de exclusión, normas, engagement o voto activo, disponemos de amplios medios para implementar los factores de sostenibilidad en el día a día de la gestión. Nuestro departamento de Inversiones Responsables, así como los distintos equipos gestores, están muy concienciados y responden a los criterios de excelencia que necesitamos, para seguir siendo identificados como un jugador clave en este ámbito de las finanzas», añade.

Sobre la posibilidad de desarrollar su gama con ETFs o productos indexados en España, habrá que esperar, aunque la entidad cuenta con vehículos de este tipo en los mercados nórdicos: «En los países nórdicos contamos con una gama de productos indexados que, si consideramos pudiera aportar valor a nuestros clientes españoles, podríamos explorar traerlos a España. A día de hoy, nos centramos para nuestra expansión internacional en nuestros vehículos temáticos de renta variable (anteriormente mencionados) así como la renta fija de la región nórdica principalmente, soluciones donde aportamos una amplia experiencia con resultados atractivos a través de la gestión activa, que creemos pueden resultar interesantes para nuestros clientes».

Esta es su estrategia en un contexto que ve marcado por «una volatilidad creciente»: «En este entorno, estrategias que sepan canalizar las inversiones del sector tecnológico controlando la volatilidad, y diversificando la exposición, creemos que tienen sentido en el ámbito temático. Al mismo tiempo, los planes de expansión del gasto asociado a defensa en Europa, junto con la predictibilidad y estabilidad de este tipo de contratos a largo plazo, hace que la renta variable de esta categoría pueda ser un elemento interesante para diversificar las carteras. Por otra parte, para los inversores buscando una yield elevada, que tratan de minimizar el riesgo de duración en un momento de inflación persistente, y que busquen empresas que operen en mercados estables y con buen viento de cola macroeconómico, la región nórdica podría tener algo que aportar a los mismos», insiste.

Un mercado con oportunidades para crecer

En opinión de González, la industria de fondos española tiene un amplio potencial para seguir creciendo: «Los datos muestran una industria en crecimiento, con una mayor especialización y conocimiento por parte de los inversores profesionales. La traspasabilidad sigue siendo un concepto clave que aporta una ventaja diferencial frente a otros vehículos de inversión, así como la diversificación y experiencia en la gestión, que aportan los fondos de inversión frente a otro tipo de opciones para los inversores, y que se muestran también como factores clave en su potencial crecimiento futuro», dice.

Y cree que, pese al competitivo entorno, hay oportunidades para entidades como la suya: «El entorno actual es considerablemente competitivo, pero al mismo tiempo provee de interesantes oportunidades para nuevas entidades que muestren una consistencia, rentabilidad y buen servicio que permitan aportar ideas “frescas” a los analistas y clientes finales. Al final, los nuevos nombres, si demuestran que aportan valor y excelencia, tienen buena acogida en nuestro mercado», apostilla.

Foto cedidaPablo Barriocanal y Javier Conde, fundadores de Hossegor Invest

En solo un año de vida, Hossegor Invest ha pasado de ser una firma emergente a posicionarse como una de las boutiques de inversión alternativa más dinámicas de España. Fundada en 2024 en Bilbao por los empresarios e inversores Pablo Barriocanal y Javier Conde, esta firma, con operaciones activas en Europa, Estados Unidos y Latinoamérica, va camino de duplicar al final de este ejercicio su volumen de capital gestionado.

Su carta de presentación es contundente y diferencial: un servicio único y exclusivo en el mercado, una rentabilidad media anual del 15%, transparencia total, asesoramiento estratégico y operaciones diseñadas a la medida de cada cliente.

«Ante un panorama financiero donde los clientes, por lo general, se sienten maltratados por instituciones impersonales, Hossegor Invest representa una forma muy distinta de entender la inversión: más cercana, transparente y humana», afirma Pablo Barriocanal, CEO y cofundador de la compañía.

La cartera de Hossegor Invest se estructura en tres programas estratégicos: Hossegor Pre-IPO, que ofrece acceso directo a compañías tier 1 antes de su salida a bolsa en Nasdaq (EE.UU.); Marketing Invest, inversiones a muy corto plazo en campañas publicitarias internacionales a gran escala; y F1 Invest, un producto boutique en el ecosistema empresarial de la Fórmula 1.

Su estrategia gira en torno a un concepto claro: ofrecer acceso real a oportunidades de inversión exclusivas que normalmente están reservadas a grandes actores, con condiciones cerradas desde el inicio. Y lo hacen bajo tres prismas: la coinversión con el cliente, la confianza y una selección meticulosa de oportunidades fuera del circuito financiero tradicional.

A diferencia de los grandes fondos tradicionales, Hossegor Invest trabaja con un número limitado de clientes, garantizando un acompañamiento personalizado y un modelo de coinversión en cada operación. «Nuestro propósito es crecer con el cliente, no a costa de él. Por eso coinvertimos con ellos en los mismos productos. Porque cuando las relaciones se basan en la confianza y el compromiso mutuo, el resultado siempre acaba siendo rentable para todos», destaca Barriocanal.

Inversiones alternativas y operaciones corporativas con un enfoque directo y confidencial

Además de la línea de inversiones off the market en proyectos de alto impacto en sectores estratégicos, la segunda línea de operaciones de Hossegor Invest está en el sector de las operaciones corporativas (M&A). En esta área, la firma acompaña a grupos industriales familiares, principalmente con una facturación en torno a ocho o diez millones de euros, en proyectos de compraventa, fusiones, reestructuraciones o búsquedas de financiación.

«Seleccionamos solo una o dos operaciones al año. No buscamos volumen, sino excelencia –afirma Javier Conde, Managing Partner y cofundador de la firma–. Diseñamos cada operación desde cero y de manera integral, desde la valoración inicial hasta el cierre. Y nosotros nos encargamos de forma personal de la interlocución directa con todos los implicados, con lo que evitamos preocupaciones e intermediarios innecesarios, a la vez que garantizamos la confidencialidad y el rigor de la operación».

Hossegor Invest opera desde Bilbao, con oficinas en Madrid, México y el sur de Francia, y mantiene alianzas estratégicas en Estados Unidos y Suiza. Su filosofía combina la agilidad de una boutique independiente con la ambición global.

«Desde el principio tuvimos claro que queríamos construir una firma internacional desde España, y queríamos hacerlo con tres valores muy sólidos: la palabra dada, la confianza y la cercanía –asegura Barriocanal–. Y esos principios son irrenunciables».