Con el efectivo pagando un 5%, ¿por qué arriesgar el dinero en bolsa?

| Por Lorena Delgado | 0 Comentarios

Los tipos de ahorro se han triplicado en 12 meses, y los ahorradores pueden ganar hasta un 5% en cuentas remuneradas. Ante este escenario, ¿no tiene sentido reducir el riesgo y apostar por la seguridad del efectivo?

Los ahorradores de efectivo se están beneficiando de las rentabilidades más altas en casi dos décadas, con cuentas bancarias ofreciendo hasta un 5% TAE, y depósitos bancarios hasta un 4%.

Tras un largo periodo en el que la rentabilidad nominal del efectivo fue prácticamente nula, los inversores se replantean ahora el papel que deben desempeñar los depósitos en carteras más amplias. ¿Y no tienen razón los inversores al reconsiderar el efectivo?

Las circunstancias de cada ahorrador son diferentes, y algunos pueden tener excelentes razones para mantener efectivo. Pero que los tipos de interés del ahorro suban no significa que el efectivo siga el ritmo de la inflación.

Como se ha visto, la rentabilidad del efectivo después de la inflación -o rentabilidad «real»- sigue siendo negativa, aunque los tipos hayan subido mucho. Las rentabilidades negativas implican pérdidas. Y el aumento de la inflación desde principios de 2022 significa que el valor del efectivo se está erosionando a un ritmo más rápido que durante la mayor parte de la década anterior, incluso si el efectivo paga los mejores tipos disponibles en la actualidad.

Así que, para muchos, la cuestión clave de dónde realizar inversiones a largo plazo sigue siendo tan relevante como siempre. De hecho, es aún más importante.

Efectivo o acciones: ¿qué posibilidades hay de superar a la inflación?

La seguridad que ofrece el efectivo reside únicamente en su valor nominal. 100 hoy seguirán siendo 100 en los próximos años. Sin embargo, no hay certeza de que su poder adquisitivo se mantenga: una inflación baja hará que el dinero conserve su poder adquisitivo hasta cierto punto, pero una inflación alta lo erosionará rápidamente.

El factor crítico es el tiempo. A corto plazo, es probable que el efectivo se comporte mejor frente a la inflación. A largo plazo, el dinero en efectivo se comporta peor, incluso cuando la inflación es relativamente baja.

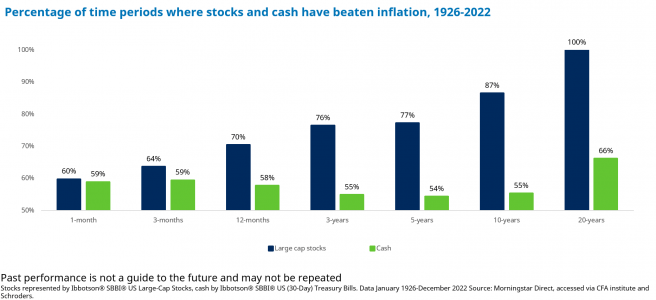

El siguiente gráfico muestra las rentabilidades históricas de las inversiones en efectivo y en bolsa a lo largo de una serie de periodos extraídos de datos de los últimos 96 años. A continuación, los compara con la inflación en los mismos periodos.

Los resultados son contundentes. El gráfico muestra que en periodos muy cortos -tres meses o menos- no ha habido mucha diferencia en la probabilidad de que el efectivo o las acciones superen a la inflación. Pero, para periodos más largos, la diferencia se amplía de forma concluyente.

- La probabilidad de que los ahorros en efectivo superen a la inflación ha sido de aproximadamente 60:40 en la mayoría de los periodos.

- La probabilidad de que las inversiones en bolsa superen a la inflación ha alcanzado el 100% cuando las inversiones se mantienen durante 20 años.

En otras palabras, en cada periodo de 20 años de los últimos 96 años, la renta variable ha obtenido rentabilidades superiores a la inflación. Así pues, aunque las inversiones en bolsa pueden ser arriesgadas a corto plazo, si se comparan con la inflación ofrecen mucha más seguridad a largo plazo.

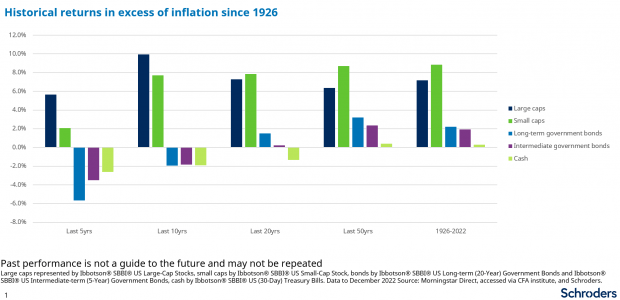

El mercado bursátil ha ofrecido fuertes rentabilidades a largo plazo en condiciones muy diferentes

La reciente era de tipos de interés ultrabajos de la que ahora estamos saliendo, ha hecho que el efectivo haya sido poco atractivo para los inversores. Y ello a pesar de que la inflación se ha situado en niveles bajos hasta hace poco.

En los últimos cinco, diez y veinte años, los ahorros en efectivo no han podido seguir el ritmo de las subidas de precios, por lo que los depositantes saldrían peor parados. Durante periodos muy largos – en los que la inflación y los tipos de interés han registrado máximos y mínimos – el efectivo ha conservado su poder adquisitivo, pero por poco. Por el contrario, las inversiones en bolsa han ofrecido rentabilidades superiores a la inflación en todos los periodos señalados en el gráfico.

Así que, no hay duda: ¿las inversiones en bolsa son una mejor opción para obtener rentabilidades reales a largo plazo?

Hay muchas razones para mantener efectivo, y los plazos de los ahorradores pueden variar. Para muchos, aquí es donde el asesoramiento financiero será inestimable. “Contar con el apoyo de un asesor financiero profesional es clave para orientar a los inversores en la conformación de sus carteras de inversión con diferentes opciones de productos de ahorro e inversión que pueden tener según su perfil. De hecho, la introducción de productos clásicos que siempre han formado parte del ahorro familiar de los españoles, como las cuentas bancarias o lo depósitos, no son excluyentes de otros productos de inversión especializados, como fondos, acciones, bonos o activos privados. Dicho esto, los depósitos en el mercado español han pesado mucho en el ahorro familiar desde siempre, incluso cuando no estaban remunerados y, aunque empiezan a incrementar su remuneración, no están llegando a subir a los niveles de 2011-2012”, indica Inés del Molino, Sales Manager de Schroders en España.

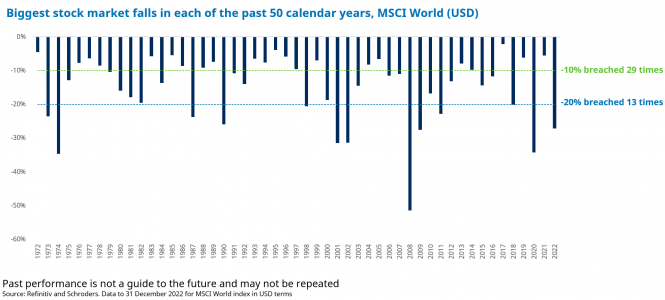

Aunque los datos históricos a largo plazo sugieren claramente que las inversiones en bolsa tienen más posibilidades de superar la inflación que otras inversiones, también son volátiles. Por tanto, los inversores que opten por la renta variable en lugar del efectivo deben estar preparados para un viaje lleno de baches.

- En aproximadamente la mitad de los últimos 50 años, los mercados cayeron al menos un 10%.

- En una cuarta parte de los últimos 50 años, los mercados cayeron al menos un 20%.

En conclusión, tanto el efectivo como las acciones y participaciones conllevan riesgos diferentes. El efectivo dista mucho de ser un activo exento de riesgo: incluso con los mejores tipos de ahorro disponibles en la actualidad, es probable que los depósitos pierdan valor real. Y, como muestran estos datos, el efectivo también puede generar pérdidas reales durante periodos más largos, incluidas las dos últimas décadas. Pero las acciones también conllevan riesgos, especialmente cuando se mantienen durante periodos más cortos.

Tribuna de Duncan Lamont, responsable de Research y Analytics en Schroders