Foto cedidaAntonio Casado, agente en la oficina de Málaga.

Creand Wealth Management, entidad especializada en banca privada, ha incorporado a Antonio Casado como nuevo agente en la oficina de Málaga, con el objetivo de reforzar el equipo y acelerar el plan de crecimiento en la zona de Andalucía. Casado desarrollará su actividad entre Granada y Málaga.

La llegada de Casado se enmarca en el plan de crecimiento de Creand Wealth Management en esta comunidad, tras la apertura a principios de año de una oficina de banca privada en Málaga, que se suma a las que ya tenía en Madrid, Barcelona, Valencia y La Seu d’Urgell (Lérida). Una de las principales vías de crecimiento de la entidad es el canal agencial, para sumar fuerza y talento profesional con reconocida trayectoria.

Casado tiene más de dos décadas de experiencia en el sector de la banca privada. Ha liderado oficinas y unidades de negocio estratégicas, ha dirigido equipos comerciales en las provincias de Málaga y Granada, y ha desarrollado funciones de coordinación regional en Marbella y Sevilla. En los últimos años, ha estado al frente del CBC Centro de Banca de Clientes de Granada de BBVA, desde donde ha impulsado estrategias de fidelización y crecimiento en el segmento de banca privada y banca de empresas.

Casado es licenciado en Derecho por la Universidad de Granada con especialización en Derecho Bancario, cuenta con las certificaciones EFPA II, LCCI y distribución de seguros.

Rafael Álvarez-Net, director de la oficina de Creand Wealth Management en Málaga, destaca que “la experiencia de Antonio Casado en la gestión de equipos y desarrollo de negocio en el ámbito de la banca privada, así como su vasto conocimiento sobre el mercado andaluz, aportará proximidad, especialización e impulso comercial para desarrollar nuevas oportunidades de negocio en la región. Su conocimiento del tejido empresarial de la zona también nos aporta un fuerte impulso a nuestra propuesta de servicio a clientes”.

Creand Wealth Management se ha consolidado en los últimos años como un actor destacado en banca privada y gestión patrimonial en el mercado español, gracias a una propuesta de valor basada en la especialización y la personalización, y que cuenta con la ventaja de combinar banca, gestora y servicios especializados de Multi Family Office con multidepositario.

Foto cedidaAlfonso Moreno, director general para Banca Corporativa e Inversión de ING España & Portugal

ING ha nombrado a Alfonso Moreno nuevo director general de Banca Corporativa e Inversión para España & Portugal, cargo desde el que reportará directamente a Alfonso Tolcheff como consejero delegado del banco. Moreno, cuyo nombramiento es efectivo desde marzo de 2026, entrará además a formar parte del Comité de Dirección del banco. Asimismo, formará parte del Comité Ejecutivo de la División de Banca Mayorista de ING para EMEA.

Con más de 20 años de experiencia en banca de inversión y asesoramiento financiero, Alfonso Moreno ha desarrollado una sólida carrera en Santander Corporate & Investment Banking, donde ha ocupado posiciones como Head of M&A para España y Portugal, Managing Director en el área de Financial Sponsors y responsable de financiación de adquisiciones e infraestructuras en Londres.

En su nueva etapa, Alfonso liderará el área de banca corporativa y de inversión con una estrategia orientada a consolidar el liderazgo de la entidad en este segmento impulsada por la especialización sectorial, el asesoramiento y la innovación en materia sostenible. Todo ello con el compromiso de ofrecer una experiencia diferencial a los clientes de la entidad de la mano de un equipo de expertos locales que cuentan con el respaldo y la experiencia de una red global en más de 40 países.

En 2025, la división mayorista ha reforzado su liderazgo en España y Portugal gracias a una sólida capacidad de asesoramiento y ejecución en operaciones relevantes, especialmente en sectores clave como energías renovables, transporte, inmobiliario y TMT. ING ha consolidado su posición como uno de los principales desarrolladores de energía renovable en Europa con la refinanciación de 2.000 millones de euros liderada por Sonnedix en el sector de renovables. Y en el ámbito de transporte y logística, sobresale la estructuración en el préstamo a plazo de 735 millones de euros a Boluda Towage, una de las mayores transacciones del sector en 2025.

Además, la entidad ha desempeñado un papel clave en operaciones como la refinanciación de 800 millones de euros de la cartera residencial en Madrid, propiedad de IANTE SOCIMI, así como en la refinanciación de DIGI Spain. Asimismo, continúa posicionándose como un referente en sostenibilidad, con hitos como la primera emisión de bonos verdes bajo el estándar europeo para la Comunidad de Madrid y la emisión del bono verde de Redeia, estructurado por ING bajo su Marco de Financiación Verde.

Foto cedidaCarmen Pumariño, finalista de los Women Startup Awards

Carmen Pumariño, directora de Inversiones en Zubi Capital, es finalista de la IV edición de los Women Startup Awards, premios impulsados por la Asociación Española de Startups y la agencia Yellow, que celebran la valentía, la visión y el impacto de las mujeres que están transformando el ecosistema emprendedor en España.

Profesional de referencia en el sector del emprendimiento y la inversión de impacto, Carmen Pumariño (Lugo, 36 años) ha hecho de la diversidad y la sostenibilidad las palancas de su carrera. Desde febrero de 2022 lidera el Diversity Catalyst Fund de Zubi Capital, desde donde gestiona inversiones en startups europeas en fases iniciales, orientadas a generar un cambio positivo y medible en la sociedad. “Invertir en equipos diversos es una estrategia inteligente que impulsa el crecimiento, fomenta la innovación y genera un valor real para las compañías y la economía”, afirma.

Antes de unirse a Zubi Capital, fue Venture Partner en Civeta Investments y cofundadora de The Cloud Gaming, una plataforma de esports content que le aporta una visión emprendedora muy valiosa para su actual rol inversor. Previamente ocupó puestos directivos en finanzas, entre ellos en una scale up del sector de la alimentación, y desarrolló su carrera en M&A y asesoramiento estratégico en Arcano Partners y Management Solutions.

Carmen también está profundamente comprometida con el ecosistema venture capital global. Participa como mentora en programas internacionales como el Included VC Fellowship, el Women Innovators Programme del PNUD en la región árabe y la plataforma EAE Invierte de EAE Business School. Además, es una voz activa en foros y paneles del sector, donde promueve la diversidad, la inclusión y la sostenibilidad como motores esenciales del emprendimiento y la inversión responsable.

Licenciada en Administración y Dirección de Empresas y Derecho por la Universidad Pontificia Comillas (ICADE), cuenta con formación complementaria en finanzas sostenibles e inversión de impacto. Su trayectoria refleja una combinación de visión estratégica, compromiso social y liderazgo transformador que está contribuyendo a redefinir el papel del capital riesgo en la construcción de un futuro más inclusivo.

19 de noviembre: Día Internacional de la Mujer Emprendedora

Carmen Pumariño está nominada en la categoría “Inversión” de los Women Startup Awards 2025, que reconoce a inversoras, business angels y responsables de fondos de inversión, que por su trayectoria o criterios de inversión sirven de inspiración a otras mujeres.

En la gala, que se celebrará el próximo 19 de noviembre en Madrid, coincidiendo con el Día Internacional de la Mujer Emprendedora, se darán a conocer las ganadoras de la IV edición de los Women Startup Awards en cada una de sus seis categorías: Early Stage, Scale Up, Divulgación, Ideación, Inversión e Innovación Abierta.

Con esta nueva edición, los Women Startup Awards reafirman su compromiso con la promoción del liderazgo femenino y la visibilización del talento de las mujeres que impulsan proyectos de transformación social. Más allá de reconocer su labor, estos galardones buscan fortalecer una red de colaboración público-privada integrada por instituciones, empresas y agentes del ecosistema emprendedor, con el objetivo de multiplicar las oportunidades de éxito de los negocios liderados por mujeres y fomentar la igualdad de oportunidades en el sector de la innovación y el emprendimiento.

Las 18 finalistas han sido seleccionadas por un jurado integrado por representantes de instituciones públicas, el ámbito académico, grandes corporaciones tecnológicas, scaleups, medios de comunicación y entidades de financiación. Entre ellos se encuentran Inma Moretón, directora de la División de Comunicación de ENISA; Fernando Garrido, director del Área de Programas Públicos de la EOI; Miguel Sánchez Galindo, director general de DigitalES; Carla Cabedo, Communication & Policy Director de Glovo; Esther Molina, periodista y cofundadora de WILDCom y Female Startup Leaders; Pablo Pérez Oribe, Listings Director y Head of Spanish Office en Euronext; y Carlos Mateo, presidente de la Asociación Española de Startups.

Los Women Startup Awards cuentan con el apoyo de entidades públicas y privadas comprometidas con la diversidad como AWS, EOI, ENISA, EPIC-X o el Ayuntamiento de Madrid.

¡La suerte está echada! Con esta expresión griega —según relataron algunos de sus soldados— Julio César selló su destino y el de la república de Roma al cruzar el río Rubicón con su ejército. Aquel gesto, en abierto desafío a la ley y al senado romano, desencadenó de manera irreversible una guerra civil que terminaría por coronarle dictador y, en última instancia, precursor del futuro Imperio.

César sentía que su vida y su reputación estaban en peligro. Debía demostrar que no iba a dejarse amedrentar, fuera cual fuera el precio. Acompañado por una sola legión, se puso en camino y, cuando se disponía a cruzar el río Rubicón, que separaba su provincia de Italia, alguien lo oyó pronunciar el viejo dicho griego: “¡La suerte está echada!”.2

Pues bien, si me permite la semejanza, hoy podríamos estar asistiendo al momento en que las principales compañías tecnológicas de Estados Unidos cruzan su propio Rubicón. El volumen de inversiones anunciado por los grandes actores del sector no deja de crecer y, sin exagerar, el calificativo de estratosférico empieza a quedarse corto. Estos desembolsos se destinan, principalmente, a levantar gigantescos centros de datos que alimenten los servicios en la nube y, muy especialmente, a cubrir las crecientes necesidades de computación que exige la inteligencia artificial.

¿Por qué digo que “estratosférico” puede resultar insuficiente? Porque las inversiones previstas por los llamados grandes hiperescaladores —Amazon, Microsoft, Alphabet y Meta— se han multiplicado por seis en los últimos cinco años, hasta alcanzar los 365.000 millones de dólares. Para ponerlo en perspectiva, la gestora de private equity Blackstone recordaba recientemente que esta cifra supera el presupuesto combinado de la NASA, el Departamento de Energía y el Departamento de Estado de EE.UU. O, dicho de otro modo, equivale nada menos que al 1% del PIB estadounidense.3 Y lo más relevante es que esto parece solo el principio. A estos volúmenes habría que añadir los cerca de 40.000 millones de dólares que Oracle podría invertir el próximo año y los 60.000 millones previstos para 2027.4 Con semejante caudal de recursos, la magnitud de esta apuesta ya no compite con empresas o sectores, sino con la capacidad de inversión de naciones enteras.

Empero, el despliegue de inversiones vinculadas a la inteligencia artificial no termina en los grandes hiperescaladores. Otros eslabones clave de esta cadena de valor también están protagonizando movimientos de enorme calado. Un ejemplo claro lo vimos a finales de agosto, cuando la fabricante de semiconductores Intel anunciaba la entrada del gobierno de Estados Unidos en su capital, con una inyección cercana a los 9.000 millones de dólares a cambio de alrededor del 10% de su accionariado.5 Más allá de valoraciones, este paso refleja con nitidez la intención de la Administración Trump de blindar la cadena de suministro de chips, pieza estratégica en la carrera tecnológica y en la propia seguridad nacional.

Pero las sorpresas no acaban ahí. A comienzos de septiembre, Oracle comunicaba en la presentación de sus resultados trimestrales un megaacuerdo con OpenAI (responsable de ChatGPT), por el que esta última contratará capacidad computacional en Oracle valorada en 300.000 millones de dólares entre 2027 y 2032.6 Una cifra descomunal que, de ejecutarse, marcaría un antes y un después en la historia de la industria tecnológica. Sin embargo, por si no hubiera ya suficiente carne en el asador, faltaba por entrar en la ecuación el pez más grande de todos: NVIDIA. El líder indiscutible mundial en la fabricación de GPU —chips esenciales para la inteligencia artificial— sorprendía en la segunda mitad de septiembre con un doble movimiento. Por un lado, anunciaba una inversión de 5.000 millones de dólares por aproximadamente el 4% del capital de su histórico rival Intel (¿un gesto de concesión al gobierno estadounidense?).7 Por otro, revelaba su compromiso de invertir hasta 100.000 millones de dólares en OpenAI, a cambio de que esta contrate 10 gigavatios de capacidad computacional que utilicen los chips de NVIDIA.8 Una maniobra que no solo consolida su dominio en el mercado, sino que reconfigura las piezas de la carrera global por la inteligencia artificial.

Lejos de frenarse este desenfreno de anuncios e inversiones potenciales, a comienzos de octubre el otro gran fabricante estadounidense de GPU, AMD, anunciaba un acuerdo similar con OpenAI. En este caso, la compañía de inteligencia artificial se compromete a contratar hasta 6 gigavatios de capacidad computacional en los próximos años, basada en chips de AMD. Además, OpenAI adquirirá warrants (derechos de compra sobre acciones) que podrían permitirle hacerse con hasta el 10% del capital de AMD. 9 Sin duda, una estrategia de diversificación por parte de OpenAI y un importante espaldarazo para el negocio futuro del fabricante de chips.

En definitiva, estamos ante una oleada de inversiones que rivaliza con la capacidad de un Estado y que amenaza con transformar, a una velocidad sin precedentes, la infraestructura digital del planeta. Si el cruce del Rubicón cambió para siempre la historia de Roma, la apuesta sin retorno de estas compañías por la inteligencia artificial podría estar marcando un antes y un después para sus negocios, sus accionistas y la economía global. El problema es que aún no está claro si el desenlace será igual de beneficioso para todas las partes.

Artículo escrito por Javier Ruiz, director de Inversiones en Horos AM.

2 Osgood, J. (2024). César contra Catón. La rivalidad que destruyó la república romana. CRÍTICA.

3 The Transcript [@TheTranscript_] (28 de septiembre de 2025). $BX Blackstone President: «Since 2020, CapEx spend in hyperscalers is up sixfold with just four companies, Microsoft, Meta, Google, Amazon, to $364 billion… X. https://x.com/TheTranscript_/status/1972360680759337404

4 Chang, A. y T Tsui, D. (24 de septiembre de 2025). Oracle Inc. ‘BBB’ Ratings Affirmed; Outlook Negative; New Debt Rated ‘BBB’. S&P Global.

5 Ruwitch, J. (6 de septiembre de 2025). The U.S. government is taking a stake in Intel. It’s rare — and it has some risks. NPR.

6 Jin, B. (10 de septiembre de 2025). Oracle, OpenAI Sign $300 Billion Cloud Deal. The Wall Street Journal.

7 Whelan, R., Ramkumar, A., Thomas, L. y De Avila, J. (18 de septiembre de 2025). Nvidia to Invest $5 Billion in Intel, Furthering Trump’s Turnaround Plan. The Wall Street Journal.

8 (22 de septiembre de 2025). OpenAI y NVIDIA anuncian una alianza estratégica para la implementación de 10 gigavatios de sistemas NVIDIA. OpenAI. 9 Cherney, M. (6 de octubre de 2025). AMD signs AI chip-supply deal with OpenAI, gives it option to take a 10% stake. Reuters.

Nueva posible operación de compra en el horizonte de la industria de gestión de activos. Janus Henderson ha confirmado haber recibido una propuesta de adquisición por parte de Trian Fund Management, su actual socio mayoritario, y General Catalyst Group Management, y sus fondos afiliados (General Catalyst).

“El consejo de administración de la compañía tiene la intención de nombrar un comité especial para considerar esta propuesta, la cual fue recibida por carta el 26 de octubre y contempla la adquisición de todas las acciones ordinarias en circulación de Janus Henderson que aún no sean propiedad o estén bajo el control de Trian, por 46,00 dólares por acción en efectivo”, ha explicado Janus Henderson en su comunicado. Esto supondría valorar el negocio de Janus Henderson en unos 7.100 millones de dólares.

La gestora reconoce que Trian reveló por primera vez su inversión en Janus Henderson en octubre de 2020 y, según se indica en su carta, “presentó públicamente la propuesta conforme a sus obligaciones de divulgación, como una enmienda a sus informes del Schedule 13D”. Actualmente, Trian cuenta con dos representantes en el consejo de administración de Janus Henderson. “La compañía valora la historia de colaboración constructiva que ha mantenido con Trian durante los últimos años. Se espera que el comité especial esté compuesto por directores no afiliados ni a Trian ni a General Catalyst”, matizan desde Janus Henderson.

Desde la gestora dejan claro que “no puede garantizarse que la propuesta derive en un acuerdo definitivo ni que se concrete una transacción con Trian, General Catalyst o cualquier otra tercera parte”. Para zanjar el tema, Janus Henderson apunta en su comunicado que no tiene la intención de realizar más comentarios, salvo que considere apropiado hacer nuevas divulgaciones.

Foto cedidaJames McAlevey, director de renta fija global agregada y rentabilidad absoluta en BNP Paribas Asset Management

Las estrategias de renta fija de retorno absoluto como el Global Bond Absolute Return de BNP Paribas Asset Management aportan mucha flexibilidad a los inversores, lo que para algunos supone una cierta dificultad a la hora de decidir dónde encajarlas dentro de sus carteras.

James McAlevey, director de renta fija global agregada y rentabilidad absoluta en el equipo de renta fija global de la gestora, considera que uno de los perfiles para los que pueden resultar atractivas es el de aquellos que han mantenido su dinero en fondos monetarios durante varios años.

“Si nos remontamos a hace solo uno o dos años, estos inversores obtenían en Europa casi un 4% de rentabilidad, libre de riesgo. Esto ya no es así. Ese 4% se ha convertido hoy en casi un 2%. Ahora los inversores quieren volver a obtener ese 4% con su inversión en renta fija, pero sin asumir una duración de siete años y sin tener que adentrarse en los tramos más bajos del espectro de riesgo crediticio corporativo”, señala McAlevey en un reciente pódcast.

MvAlevey, que lleva cuatro años al frente del equipo, recuerda que la estrategia presenta unos riesgos inherentes, “sobre todo con este nivel de diferenciales”. Sin embargo, es precisamente en ese papel de sustituto o mejora del efectivo donde cree que la estrategia resulta útil: “además de tratar de acceder al potencial alcista de los mercados, prioriza la preservación del capital, lo que da a los inversores la tranquilidad de que no se enfrentan a posibles caídas del 10% o 20%”.

De hecho, el Global Bond Absolute Return, que ha superado hace poco los 1.000 millones de euros en activos gestionados, tiene como meta limitar la caída máxima en un periodo de 12 meses a un nivel no superior al 2,5%.

Por otra parte, en su opinión uno de los motivos por el que los inversores a veces no tienen muy claro dónde ubicar este tipo de estrategia y cómo integrarla en su cartera, es la idea de generación de alfa que la acompaña. “Y por «generación de alfa» en el contexto de la rentabilidad absoluta, nos referimos a estrategias long-short, neutrales al mercado o incluso a estrategias con posiciones netas cortas, lo que, por supuesto, puede aportar ventajas reales”, explica.

Esto significa que el inversor puede obtener buenos resultados en mercados que no son tan positivos para los enfoques tradicionales de inversión solo en posiciones largas. Eso diferencia a estas estrategias, tanto en la forma en que los inversores las incorporan a sus carteras como en la manera de utilizarlas. Y, agrega, muchos inversores están cómodos incluyendo este tipo de productos en la cesta de alternativos que constituye la parte defensiva de su asignación.

Posicionamiento sin crédito corporativo

La flexibilidad de la estrategia le permite aumentar o reducir la exposición al riesgo de estos activos con estrategias de derivados, y también proteger la cartera frente a las caídas o posicionarla para aprovechar un aumento o una reducción de las primas de riesgo, por ejemplo, en la deuda corporativa.

A diferencia del año 2022, cuando en un contexto de fuertes subidas de tipos de interés la estrategia mantuvo un posicionamiento corto en duración que le permitió obtener una rentabilidad positiva incluso en un año como aquel, en la actualidad mantiene una posición larga.

“Solo invertimos allí donde consideramos que estamos siendo adecuadamente compensados por el riesgo asumido. Ese es un criterio de inversión bastante exigente, lo que significa que en muchos entornos no invertimos el cien por cien de la cartera y dependemos en mayor medida de la generación de alfa. En estos momentos estaremos aproximadamente en torno al 50% de la cartera invertida”, indica McAlevey.

El equipo no está invirtiendo en la actualidad en crédito corporativo, pero no porque anticipe una gran recesión a corto plazo, o el inicio de un ciclo de impagos, sino debido a los niveles tan reducidos que presentan los diferenciales. “No vemos que puedan proporcionar mucho margen de protección ante un posible deterioro del entorno económico. Y a nosotros nos gusta la protección”, asegura.

Riesgos y oportunidades en hipotecas y en Colombia y Brasil

McAlevey recuerda asimismo que no se debe olvidar que hay muchos riesgos en el horizonte, pese a que de momento la volatilidad es baja en casi todos los mercados y los activos de riesgo siguen subiendo a nuevos máximos.

Asimismo, observa oportunidades más atractivas en otros ámbitos, donde los diferenciales son mucho más amplios. A la cabeza de la lista están los bonos estadounidenses de titulización hipotecaria, es decir títulos emitidos por organismos estadounidenses respaldados por el gobierno, como Ginnie Mae, Fannie Mae y Freddie Mac. Históricamente, estos activos prácticamente no han registrado impagos, ni siquiera durante la crisis financiera global.

El riesgo de amortizaciones anticipadas de este tipo de productos es bajo, en tanto que los diferenciales en el mercado hipotecario, concretamente en los cupones actuales, las hipotecas de nueva emisión ofrecen rentabilidades superiores a las del universo de crédito estadounidense de grado de inversión, y, sin embargo, estos bonos presentan una calidad claramente superior en la escala de calificación crediticia.

“Por último, también invertimos en deuda emergente denominada en divisa local. Nos gusta especialmente América Latina, donde vemos dos países que destacan claramente sobre el resto: Colombia y Brasil”, señala el experto.

Tendencias en renta fija durante para el resto de 2025 y 2026

“Creo que todos sabemos que, en un contexto político tan inestable como el actual, hacer predicciones con un mínimo de certeza a cualquier horizonte temporal suele derivar en resultados decepcionantes”, reconoce McAlevey. “Así que no tenemos una bola de cristal, pero eso no significa que no podamos hacer afirmaciones razonablemente fundadas sobre lo que está ocurriendo en esta clase de activos”.

En su opinión, existe una tendencia, gradual pero clara, hacia un aumento de la pendiente de las curvas de tipos de interés a escala mundial. La emisión de deuda pública para financiar el déficit sigue siendo un factor muy presente en el mercado, y es una cuestión a la que los inversores siempre prestan especial atención. Recientemente hemos visto su relevancia en Japón, donde el tramo largo de la curva volvió a caer, coincidiendo con la llegada de una nueva primera ministra, aparentemente más flexible en materia fiscal.

“El cambio más significativo que se ha producido en estos años es que, creo que por primera vez en toda mi trayectoria profesional, los mercados de renta fija vuelven a regirse por sus propios fundamentos, intermediados únicamente por inversores sensibles al precio. Los bancos centrales han desaparecido de escena”, subraya.

La volatilidad ha vuelto de forma estructural, y en su opinión eso es bueno para los gestores activos que tratan de aprovechar los desajustes que se producen en el mercado. “Por eso, pienso que todos estos cambios estructurales benefician claramente a quienes buscan procesos de gestión activa sólidos y repetibles, y en particular a las estrategias de rentabilidad absoluta, que están especialmente bien posicionadas para aprovechar tanto posiciones largas como cortas a medida que aparece la volatilidad en el mercado”.

El crecimiento mundial y los yields de los bonos siguen pisando el freno, lo que crea un contexto favorable para la renta fija. No obstante, hay que estar atentos a los riesgos que no se ven a simple vista. A continuación, exponemos nuestras perspectivas para esta estación del año tan cambiante y presentamos seis estrategias para ayudar a los inversores a aprovechar la oportunidades mientras se preparan para los retos que nos aguardan.

Se alejan los riesgos de cola, pero persisten los vientos en contra

El entorno macroeconómico sigue siendo incierto, pero se han reducido los riesgos de cola que se cernían sobre nuestro escenario principal para los próximos trimestres. Ahora que las cuestiones en torno a los aranceles han quedado en gran parte resueltas, prevemos una mejora de la confianza empresarial conforme vaya aclarándose el panorama. No obstante, los aranceles tienen consecuencias reales. Ya se ha producido una desaceleración del crecimiento económico en buena parte del mundo desarrollado, y prevemos que esta tendencia continúe debido al encarecimiento de los costes para las empresas y de los precios para los consumidores.

En Estados Unidos, el impacto de los aranceles ha tardado más en notarse, ya que las empresas adelantaron sus importaciones de cara a los cambios políticos. Pero ahora que prácticamente se han agotado los inventarios, los efectos son más notorios. Las empresas han reducido drásticamente la contratación de personal al tener que afrontar una estructura de costes más elevados. Las políticas en materia de inmigración y deportación han reducido la oferta de mano de obra, y esto ha acentuado las dinámicas de empleo que ya se habían instalado.

Si el menor ritmo de contratación de personal se traduce en despidos, la ralentización moderada del crecimiento que se observa actualmente podría acelerarse, aunque ese no es nuestro escenario principal. Prevemos que las empresas estadounidenses afrontarán, no sin dificultades, varios trimestres de estancamiento de la demanda sin una reducción sustancial de sus plantillas, y que los consumidores probablemente podrán soportar el encarecimiento de los precios mientras se mantenga la estabilidad del empleo.

Tras bajar los tipos hasta el 4%-4,25% en septiembre, vemos probable que la Reserva Federal estadounidense acelere los recortes más de lo que prevé el mercado hasta situar su política monetaria en terreno neutral.

El caso de Europa es diferente. El Banco Central Europeo (BCE) ha mantenido los tipos de interés en el 2%, ha revisado sus previsiones de crecimiento más lento (cerca del 1% en 2026) y espera que la inflación se mantenga por debajo del objetivo. La incertidumbre en torno a la política comercial se ha reducido, pero aún deben concretarse el efecto total de los aranceles y el deterioro del entorno global. Prevemos que el BCE vuelva a bajar los tipos a finales de año, aunque lo más probable es que quede poco para dar por concluido su ciclo de recortes.

En lo que respecta a otras regiones, la relajación de la política monetaria es generalizada. Los mercados emergentes (ME) han bajado los tipos y esto ha contribuido a moderar la desaceleración global. En muchos países de estos mercados, la dinámica actual (incluyendo un USD más débil) deja margen para nuevos recortes. Una economía de crecimiento lento —pero sin recesión— debería beneficiar a los ME, donde los yields siguen siendo más altos que en la mayor parte del mundo desarrollado.

China sigue teniendo sus propias peculiaridades. El mercado continúa expuesto al riesgo de deflación y las actuaciones en el frente monetario han conseguido estabilizar el crecimiento y los precios, pero sin lograr reactivarlos. Prevemos que Beijing mantenga la cautela hasta que se despejen las dudas en torno a las relaciones entre EE. UU. y China, por lo que resulta improbable que el crecimiento se acelere a corto plazo.

Grietas a más largo plazo

Más a largo plazo, nuestra preocupación por las fragilidades estructurales del sistema es cada vez mayor. Las constantes tensiones comerciales podrían derivar en fracturas geopolíticas, y las relaciones diplomáticas, que hasta ahora han sido estables y que tienen una importancia vital para proteger los intereses mutuos de los países, podrían debilitarse.

En el mundo desarrollado también aumentan las vulnerabilidades en el frente fiscal. Aunque los inversores están preocupados por los crecientes déficits y el posible deterioro de la condición de activos refugio que ostentan los bonos del Tesoro estadounidense y el USD, aún no hemos observado un aumento significativo de la prima por plazo de los bonos con vencimientos largos. De hecho, nuestro análisis apenas muestra relación entre los niveles de deuda y los yields de los bonos de deuda pública a escala global.

No obstante, si los déficits siguen aumentando o si empeora la confianza en los bancos centrales, los mercados podrían terminar revisando esos riesgos, ya sea gradualmente o de forma brusca y disruptiva.

A nuestro juicio, estas condiciones apuntan a un régimen global menos armonizado, con ciclos económicos más divergentes entre regiones, en el que la economía mundial opera de una forma menos eficiente, y con una inflación más elevada en comparación con el crecimiento. Las empresas podrían tener que enfrentarse a unas relaciones comerciales conflictivas, cadenas de suministro frágiles, condiciones volátiles de inflación y crecimiento, y sendas de política monetaria potencialmente divergentes.

Otro riesgo es la injerencia política en las funciones de los bancos centrales, especialmente en Estados Unidos. En lo que respecta a los tipos a largo plazo, la independencia de la Fed sigue siendo crucial: si los mercados empiezan a dudar de ella, creemos que las consecuencias para los bonos del Tesoro estadounidense y la estabilidad financiera mundial podrían ser muy graves.

De momento, parece que los mercados están conformes con ignorar estos riesgos y prefieren centrarse en el corto plazo. Sin embargo, nosotros creemos que poco a poco se va acumulando el combustible que encenderá futuras crisis.

Seis estrategias para poner en práctica

1. Gestión activa de la duración.

No es fácil predecir la dirección que tomarán los yields de los bonos a corto plazo. Seguimos centrados en el segmento intermedio, algo que también recomendamos a los clientes. Desde una perspectiva histórica, las bajadas de tipos por parte de los bancos centrales van seguidas de un descenso de los yields. Por tanto, creemos probable que el precio de los bonos suba conforme bajen los yields en la mayoría de regiones los próximos dos o tres años.

Según nuestro análisis, si tenemos en cuenta la cantidad de dinero a la espera de ser invertido, la demanda de bonos podría seguir siendo extraordinariamente elevada. A 24 de Septiembre, 7,3 billones de USD estaban en manos de fondos del mercado monetario estadounidense, un vestigio de la estrategia «T-bill and chill» que se hizo popular cuando los bancos centrales subían los tipos de interés de forma agresiva. Sin embargo, dado el descenso de los tipos del mercado monetario, creemos que en los próximos años regresarán al mercado entre 2,5 y 3 billones de USD.

Prevemos que, tras reanudar su función tradicional de contrapeso en tiempos de turbulencias, los bonos continúen teniendo ese papel. La duración —la sensibilidad del precio de los bonos a las variaciones de los tipos de interés— probablemente seguirá teniendo una correlación negativa con la renta variable, y creemos que la duración debería formar parte de una asignación de activos global.

Si la duración de su cartera ha virado hacia el extremo corto, plantéese alargarla. La duración beneficia a las carteras por el incremento de los precios de los bonos cuando bajan los tipos de interés. Ahora bien, la duración de la cartera es algo que siempre debe gestionarse. Cuando suben los yields (y caen los precios de los bonos), es recomendable ampliarla, y cuando bajan (y los precios de los bonos suben), es mejor ajustarla. Es necesario recordar una cosa: aunque los tipos suban desde los niveles actuales, unos yields de partida elevados atenúan el impacto de unos precios en descenso.

¿Dónde situar esa duración? La deuda pública, que es la fuente de duración más pura, ofrece una elevada liquidez y ayuda a contrarrestar la volatilidad de la renta variable. Algunos activos titulizados también son una fuente sustancial y diversificada de duración, que también puede adquirirse en distintas regiones.

2. Adoptar una perspectiva global.

Dada la divergencia entre las políticas monetarias, las oportunidades idiosincráticas están aumentando en todo el mundo y las ventajas que aporta la diversificación entre distintos ciclos de tipos de interés y de negocio se vuelven más poderosas.

3. Centrarse en el crédito de calidad.

El crédito ha demostrado más resiliencia que las acciones durante las turbulencias vividas en 2025. Los diferenciales siguen cerca de mínimos cíclicos, reflejo de un mercado que ha ampliado su apetito por el riesgo. No obstante, a la hora de formular perspectivas para los mercados de crédito, creemos que es más importante centrarse en los niveles de los yields que en los diferenciales.

El yield ha sido un mejor predictor de la rentabilidad para los próximos tres a cinco años, incluso en mercados muy difíciles. Además, los yields de los activos sensibles al crédito nos parecen actualmente atractivos. Por ejemplo, los bonos high yield están ofreciendo una media del 6,6%.

Ahora bien, dadas las condiciones actuales, la selección de valores debe hacerse con mucho cuidado. Los cambios en las políticas y las reglamentaciones no afectarán por igual a todos los sectores y empresas, y tampoco lo hará un crecimiento económico más débil. Por ejemplo, los sectores energético y financiero probablemente afrontarán una regulación más laxa, mientras que aquellos dependientes de las importaciones, como el comercio minorista, podrían tener dificultades.

Creemos que es sensato infraponderar los sectores cíclicos, los bonos corporativos CCC —que concentran la mayor parte de los impagos— y la deuda titulizada con bajas calificaciones, ya que son los más vulnerables a una desaceleración económica. La combinación de sectores que ofrecen mejores rentabilidades en todo el espectro de calificaciones —incluidos bonos corporativos, deuda de mercados emergentes y activos titulizados— aporta mayor diversificación.

4. Adoptar una postura equilibrada.

Creemos que tanto la deuda pública como los sectores de crédito tienen cabida actualmente en las carteras. Entre las estrategias más efectivas se encuentran aquellas que combinan deuda pública y otros activos sensibles a los tipos de interés con activos de crédito orientados al crecimiento, en una única estrategia gestionada de forma dinámica.

Esta combinación saca partido a la correlación negativa entre los bonos de deuda pública y los activos growth, y ayuda a mitigar los riesgos de cola, entre ellos, el regreso a una inflación extrema o el colapso económico. Cuando se juntan activos diversificadores en una única cartera resulta más fácil gestionar la interrelación entre los riesgos de tipo de interés y de crédito e inclinar la cartera hacia la duración o el crédito en función de unas condiciones de mercado cambiantes.

5. Adoptar un enfoque sistemático.

El entorno actual también favorece un aumento del potencial de alfa a partir de la selección de valores. Los enfoques de inversión sistemáticos en renta fija de gestión activa pueden ayudar a los inversores a aprovechar esas oportunidades.

Las estrategias sistemáticas se basan en una serie de factores predictivos, como el momentum, que no se capturan eficazmente con la inversión tradicional. Además, estas estrategias no se ven influidas por los titulares que inciden en las emociones de los inversores. Dado que los enfoques sistemáticos se basan en distintos factores determinantes de los resultados, creemos que las rentabilidades ofrecen un complemento a las estrategias activas tradicionales.

6. Protegerse frente a la inflación.

Creemos que los inversores deberían plantearse incrementar sus asignaciones a estrategias de inflación. Esta idea se basa en el mayor riesgo de que la inflación aumente súbitamente en el futuro, en sus efectos corrosivos y en la asequibilidad de la protección explícita contra ella.

Inversores activos: prepararse para aprovechar las oportunidades

En nuestra opinión, los inversores deberían sentirse cómodos con la evolución de las expectativas políticas y las turbulencias a corto plazo, y posicionar sus carteras para aprovechar las oportunidades que surjan de los episodios de mayor volatilidad. Mantener un alto nivel de liquidez permite añadir riesgo con arreglo a los criterios propios de cada inversor, no del mercado.

Sobre todo, no hay que perder de vista las tendencias generales: desaceleración del crecimiento económico, atractivos yields de partida y demanda contenida. Estas tendencias, en su conjunto, crean un contexto favorable para los inversores en bonos. A nuestro juicio, las condiciones actuales pueden ser provechosas para los inversores en bonos dispuestos a sacarles partido.

Tribuna firmada por Scott DiMaggio, CFA, director de renta fija en Alliance Bernstein.

Foto cedida. Praveen Jagwani, Global Head y CEO de UTI International.

Mientras que EE.UU. ha ido ganando peso en los índices hasta llegar a constituir cerca de un 70% del MSCI World, la contraparte es que otras grandes economías han quedado infra representadas. La India es un caso claro: mientras que el país contribuye con alrededor del 3,5% del PIB mundial (en términos nominales), representa solo alrededor del 1,9% del índice MSCI All Country World (ACWI). “Esa brecha destaca cómo las carteras globales aún no representan el peso y el potencial económico de la India”, afirma Praveen Jagwani, Global Head y CEO de UTI International. Jagwani ha estado recientemente de viaje en España de la mano de Altment Capital Partners para ofrecer una actualización del fondo estandarte de la firma, el UTI India Dynamic Equity Fund.

Aunque el experto es consciente de que India ha comenzado a ganar atención en los últimos años, insiste en que las inversiones en su mercado siguen siendo inconsistentes, “a menudo impulsadas por el sentimiento a corto plazo en lugar de la convicción a largo plazo”. Sin embargo, sostiene Jagwani, “la historia respalda el caso de la paciencia: en los últimos 25 años, las acciones indias han generado aproximadamente un 1.750% de rendimientos en dólares, en comparación con aproximadamente el 640% de las acciones estadounidenses durante el mismo período”. El experto también destaca la baja correlación de la India con la renta variable mundial y sus sólidos fundamentos de crecimiento, por lo que considera que “una asignación del 10-15% a la India dentro de una cartera de renta variable global o de mercados emergentes es probable que pueda proporcionar una diversificación significativa y mejorar los rendimientos a largo plazo”.

La bolsa india ha sido de los pocos mercados capaces de cerrar en positivo de forma consistente los ejercicios de la última década. ¿Anticipa que 2025 será otro año en positivo? ¿Qué previsión maneja para 2026?

En India, el crecimiento de los beneficios son el principal impulsor de los rendimientos del mercado. Cada vez que el crecimiento de los beneficios se desacelera, los mercados también tienden a hacer una pausa. En los últimos cinco trimestres, el impulso de las ganancias se moderó debido a una combinación de incertidumbres globales: fricciones comerciales en torno a las políticas arancelarias, liquidez ajustada, condiciones monetarias cautelosas y una desaceleración temporal en el gasto de capital del gobierno en el período previo a las elecciones.

Dicho esto, las condiciones ahora se están volviendo favorables. La liquidez ha mejorado, la política monetaria se ha relajado, el monzón ha sido bueno y las reformas recientes, como la racionalización de la tasa GST y los recortes del impuesto sobre la renta personal, están comenzando a mostrar signos tempranos de una recuperación de la demanda. 2025 comenzó con una nota débil, pero el mercado parece estar poniéndose al día a medida que descuenta estos aspectos positivos.

Los mercados, con su tendencia a mirar hacia el futuro, tienden a adelantarse a los datos. Ya estamos viendo signos tempranos de que el impulso está regresando. Si bien 2025 puede terminar siendo modestamente positivo, esperamos que 2026 sea un año mucho más fuerte para la renta variable india a medida que el crecimiento de las ganancias recupere tracción.

¿Cómo afecta esta fortaleza del parqué a las valoraciones?

Con alrededor de 21 veces el PER a un año, las acciones indias no son baratas, particularmente en los segmentos de mediana y pequeña capitalización. Las empresas de gran capitalización parecen relativamente mejor valoradas. Históricamente, los mercados indios rara vez han parecido baratos cuando se juzgan únicamente por los múltiplos de precio-beneficio en relación con sus pares globales. Una forma más significativa de ver las valoraciones es a través de múltiplos ajustados por crecimiento, es decir, el precio en relación con el crecimiento de las ganancias. En esta medida, India no parece sobrevalorada. Si el crecimiento de las ganancias se acelera como se espera, la prima de valoración del mercado parecerá más justificada. Y como siempre, los mercados tienden a anticipar esta inflexión mucho antes de que aparezca en los números.

¿Qué tendencias estructurales están sosteniendo el buen comportamiento de las acciones indias?

El crecimiento de la India es profundamente estructural. Casi el 60% del PIB proviene del consumo interno, y esto con un ingreso per cápita de solo alrededor de USD 2.800. Con una de las poblaciones más jóvenes del mundo y una gran base de trabajadores en edad laboral que debería seguir siendo favorable hasta al menos 2050, la historia demográfica y de consumo de la India todavía tiene un largo recorrido.

La estabilidad política también ha ayudado a sostener las reformas. Independientemente del gobierno que esté en el poder, ha habido un enfoque constante en el crecimiento económico y la creación de infraestructura. Esta continuidad de intención, rara en muchas economías grandes, ha fomentado la confianza de los inversores.

A nivel macroeconómico, India se ha vuelto más resistente: las reservas de divisas están cerca de máximos históricos, el déficit fiscal tiende a la baja y la política monetaria sigue siendo disciplinada. Los inversores nacionales también se han convertido en una poderosa fuerza estabilizadora. En años anteriores, las salidas de divisas afectaban fuertemente a los mercados. Ahora, las fuertes entradas internas los compensan con creces.

El porcentaje del mercado indio retenido por los inversores domésticos sigue siendo bajo, aproximadamente el 6% de los activos financieros de los hogares, en comparación con más del 40% en los EE. UU., lo que implica un margen significativo para que aumente la participación. Pocas economías grandes pueden ofrecer esta combinación de escala, estabilidad y potencial de crecimiento aún no realizado.

Afirman que los ETF sobre India aún son caros, sobre todo si se compara con otras partes del mundo. ¿Es este mercado un buen ‘terreno de caza’ para los gestores activos? ¿Considera que se mantendrá así en el futuro próximo?

Absolutamente. India sigue siendo un mercado fértil para los gestores activos. La diversidad, la complejidad y el dinamismo de las empresas indias crean un amplio margen para que el análisis fundamental agregue valor. A diferencia de los mercados desarrollados más eficientes, India sigue siendo un mercado de selección de acciones: más de la mitad de las empresas que cotizan en bolsa tienen poca o ninguna cobertura de analistas, e incluso dentro de los principales nombres, los pronósticos de ganancias varían ampliamente. Esta brecha de información permite a los gestores hábiles descubrir oportunidades mal valoradas, especialmente en empresas de mediana y pequeña capitalización.

Por ejemplo, hay varias empresas indias de alta calidad que han cotizado a lo que podrían parecer valoraciones «caras» durante más de una década, a menudo por encima de 40-50 veces las ganancias, pero que han seguido brindando rendimientos superiores para los accionistas porque su crecimiento se ha compuesto constantemente. Reconocer y mantener tales negocios a través de ciclos requiere convicción y comprensión de los fundamentos a largo plazo, algo que solo los gestores activos pueden hacer realmente.

Además, la mayoría de los productos pasivos se centran en índices de gran capitalización, lo que deja gran parte del mercado subrepresentado. A medida que la economía de la India evoluciona, los cambios en el sector, los cambios en las políticas y la amplitud del mercado continuarán creando una dispersión de rendimiento, un entorno en el que la habilidad activa, no solo la exposición al índice, impulsa el rendimiento.

¿Puede explicarme con detalle su proceso de análisis?

Nuestro proceso de inversión es completamente bottom-up: cada idea comienza con la empresa, no con el mercado. Tenemos la suerte de contar con uno de los equipos de análisis de renta variable más grandes de la India, lo que nos permite profundizar en todos los sectores y mantenernos cerca de las empresas en las que invertimos.

Utilizamos un marco patentado llamado ScoreAlpha, que nos ayuda a evaluar las empresas en dos pilares clave: consistencia del flujo de caja operativo y retorno del capital empleado. Es nuestra forma de cuantificar la calidad e identificar a los creadores de riqueza a largo plazo con anticipación.

Pero los números cuentan solo una parte de la historia. Una gran parte de nuestra convicción proviene del compromiso directo con las empresas: el diálogo continuo con los directivos, los proveedores, los distribuidores y los clientes de la empresa. Estas interacciones aportan contexto y color a los datos, ayudándonos a comprender no solo lo que hace una empresa, sino también cómo lo hace.

Por lo tanto, nuestro proceso combina un análisis financiero riguroso con información sobre el terreno, combinando datos y diálogo para construir una comprensión profunda y diferenciada de cada negocio en el que invertimos.

Como resultado de este proceso, ¿cómo está organizada hoy la cartera? ¿Dónde están sus mayores convicciones?

Nuestra cartera de hoy refleja los temas que creemos que definen la historia de crecimiento a largo plazo de la India. Estamos muy sobreponderados en el consumo, que sigue siendo el motor más poderoso y confiable de la economía india. La creciente clase media no solo está creciendo en tamaño sino también en aspiraciones, gastando más en categorías discrecionales como cuidado personal, alimentos envasados, viajes y productos de estilo de vida.

También hay un ritmo cultural en el consumo indio que a menudo se pasa por alto: desde el gasto en periodos de festividad y de bodas hasta las celebraciones sociales, estos ciclos recurrentes sostienen la demanda en todos los sectores y grupos de ingresos. Nuestro objetivo es capturar esta evolución a través de empresas que puedan acumular ganancias de manera consistente en todas las categorías y puntos de precio.

Más allá del consumo, ocupamos posiciones de alta convicción en la atención médica y la tecnología de la información, ambos sectores con largas pistas estructurales. La atención médica se está beneficiando de la creciente penetración, una mayor conciencia y una mayor asequibilidad, mientras que el sector de TI de la India sigue siendo un líder mundial en transformación digital y servicios tecnológicos empresariales.

En esencia, nuestra cartera se basa en los motores gemelos de aspiración e innovación de la India: el consumo que refleja un nivel de vida en aumento y sectores como la atención médica y las tecnologías de la información que reflejan la competitividad global de la India.

¿Están las acciones indias bien protegidas frente a la nueva tendencia de desglobalización, los riesgos geopolíticos y la nueva política arancelaria de EEUU?

Hasta cierto punto, ningún mercado puede permanecer completamente aislado en el mundo interconectado de hoy. Sin embargo, India ha demostrado una notable resiliencia y un grado de desacoplamiento de las tendencias de la renta variable mundial en los últimos años. La correlación de la renta variable india con la estadounidense ha disminuido constantemente hasta situarse en torno a 0,25-0,30, una de las más bajas de los principales mercados emergentes.

Esta resiliencia se debe en gran medida a la economía orientada al interior de la India. Las exportaciones, incluidos bienes y servicios, representan aproximadamente el 22% del PIB, en comparación con más del 35% en China y el 45% en Corea del Sur. En contraste, el consumo privado representa casi el 60% del PIB de la India, lo que convierte a la demanda interna en el motor dominante del crecimiento. Es por eso que, incluso cuando el comercio mundial se desacelera, las ganancias corporativas y el desempeño del mercado de la India tienden a permanecer comparativamente estables.

Dicho esto, los acontecimientos mundiales siguen influyendo en el sentimiento. Eventos como nuevas políticas arancelarias, tensiones geopolíticas o cambios en la política monetaria de Estados Unidos pueden desencadenar fases temporales de aversión al riesgo, afectando los flujos de inversores extranjeros. Pero estructuralmente, India sigue estando mejor aislada que la mayoría de los mercados emergentes, respaldada por una sólida demanda interna, relaciones comerciales diversificadas, una base manufacturera creciente y una creciente autosuficiencia en sectores clave como la electrónica, la energía y la defensa.

¿Qué riesgos podrían afectar a su clase de activo?

En la actualidad, la política arancelaria de Estados Unidos es el mayor obstáculo, especialmente dados los posibles efectos dominó en sectores vinculados a la exportación como TI y fabricación especializada. Sin embargo, las discusiones recientes sugieren que los aranceles efectivos podrían establecerse en torno al 15-16%, por debajo del 50% propuesto inicialmente, un nivel que aún mantendría a India competitiva en relación con otras economías emergentes.

Más allá de la incertidumbre relacionada con el comercio, los riesgos clave son en gran medida internos:

Decepción de las ganancias si la recuperación del consumo se estanca o el gasto de capital del gobierno se desacelera,

Inflación persistente que conduce a una flexibilización monetaria retrasada,

Retiro de liquidez o salidas de efectivo sostenidas, y

Fuertes correcciones en las empresas de mediana y pequeña capitalización, después del reciente rally.

Estas son consideraciones a corto plazo, pero el caso estructural a largo plazo para India permanece intacto.

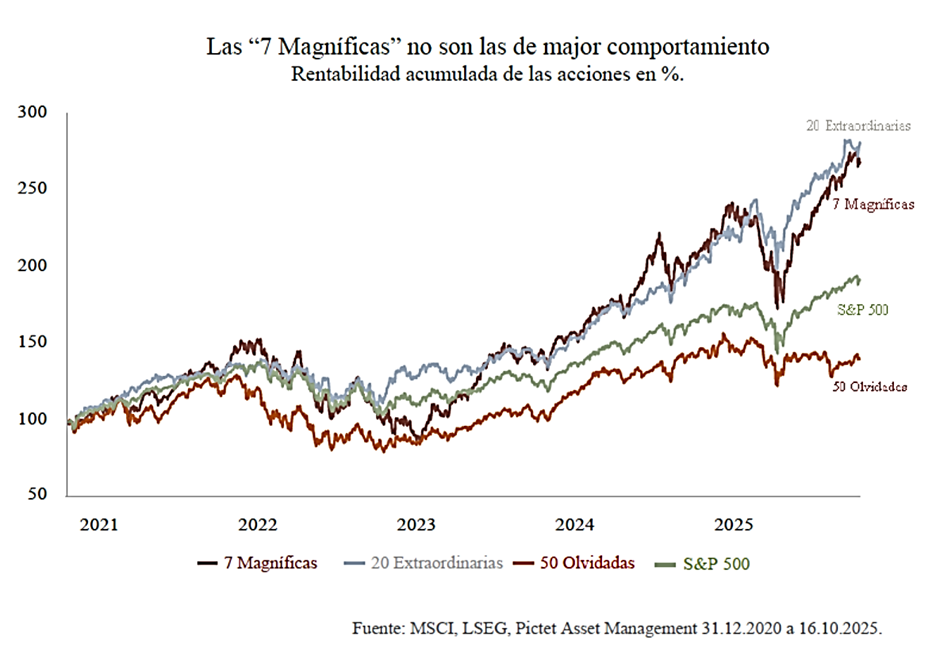

Cerca del 50% de la revalorización del índice S&P 500 en los últimos tres años se ha concentrado en las denominadas 7 Magníficas, las grandes tecnológicas Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla. Sin embargo, según un análisis de Arun Sai, estratega multiactivos de Pictet AM, y Gertjan Van Der Geer, gestor de inversiones de la gestora, otros dos grupos de empresas también han tenido y prometen seguir teniendo un papel significativo en el mercado estadounidense.

«Se trata de las compañías de mega capitalización llamadas «20 Extraordinarias” y las “50 Olvidadas”. Las primeras abarcan sectores diversos como consumo, finanzas y energía, y han superado en rentabilidad a las 7 Magníficas en lo que va del año. Este grupo incluye firmas como Broadcom, JPMorgan, IBM, Berkshire Hathaway, Visa, Netflix, ExxonMobil, Mastercard, Costco, Walmart, Oracle, AT&T, GE Aerospace, Home Depot, Wells Fargo, Bank of America, Palantir, Chevron, Philip Morris International y Goldman Sachs», señalan los expertos de la gestora.

De acuerdo con su análisis, las “20 Extraordinarias” abarcan sectores diversos como consumo, finanzas y energía, y han superado en rentabilidad a las “7 Magníficas” en lo que va del año. Este grupo incluye compañías como Broadcom, JPMorgan, IBM, Berkshire Hathaway, Visa, Netflix, ExxonMobil, Mastercard, Costco, Walmart, Oracle, AT&T, GE Aerospace, Home Depot, Wells Fargo, Bank of America, Palantir Technologies, Chevron, Philip Morris International y Goldman Sachs.

Sai y Van Der Geer argumentan que el repunte de estas compañías ha sido uno de los principales motores detrás del ascenso del S&P 500 hasta un múltiplo de 23 veces beneficios esperados, el máximo del ciclo actual. «Esto sugiere que hay fundamentos sólidos más allá de las gigantes tecnológicas. Sin embargo, a diferencia de las 7 Magníficas, cuyo crecimiento ha estado acompañado de un aumento extraordinario de beneficios, las 20 Extraordinarias han visto cómo su contribución a los beneficios del índice se redujo al 15 % desde casi el 20 % hace una década. Sus expectativas de crecimiento anual se sitúan en torno al 15 %, marginalmente superior al promedio del mercado, pero muy por debajo del 26 % registrado por las 7 Magníficas», indican.

Según su visión, este grupo incluye empresas de gran éxito y calidad, como Salesforce y HubSpot en software empresarial. «HubSpot ha integrado inteligencia artificial en su plataforma de relaciones con clientes, ofreciendo productos más personalizados en un mercado valorado en 128.000 millones de dólares. Mercado Libre, líder en comercio electrónico en América Latina, ha desarrollado innovaciones en IA y una nueva plataforma publicitaria, que busca mejorar productividad y consolidar posiciones dominantes en mercados poco penetrados, ampliando servicios logísticos y financieros. Además, Eli Lilly, gigante farmacéutico, ha reforzado su liderazgo en tratamientos de obesidad y diabetes tipo 2, y desarrolla nuevas terapias basadas en inhibidores de péptidos similares al GLP-1, más accesibles, para abordar adicciones, artritis y deficiencias inmunológicas», comentan sobre compañías concretas.

Estas empresas, como señalan los especialistas, han tenido un desempeño inferior al del mercado en parte por expectativas de desaceleración ante la agitación geopolítica y del comerciointernacional. No obstante, destacan que los mercados muestran excesiva confianza en el crecimiento, contención de la inflación e instituciones estadounidenses, lo que favorece a las acciones de calidad con historial de beneficios estable, alta rentabilidad y bajo apalancamiento, muchas de ellas dentro de las “50 Olvidadas”.

«Las compañías de calidad tienden a estar menosexpuestas a las fluctuaciones del mercado y pueden mantener el valor en periodos de liquidación, comportándose especialmente bien cuando el crecimiento económico es moderado. De hecho, se prevé que el PIB de EE.UU. se desacelere hasta 1,3% en 2026, muy por debajo del consenso de 1,8%, lo que refuerza la relevancia de estas empresas menos valoradas frente a las más sobreexpuestas. En definitiva, más allá del dominio de las tecnologías, los inversores podrían encontrar oportunidades significativas en empresas de alta calidad, con crecimiento estable y valoración atractiva, representadas tanto en las “20 Extraordinarias” como en las “50 Olvidadas”», concluyen Sai y Van Der Geer.

La reunión del BCE de octubre debería ser un marcador de posición, sin cambios en los tipos de interés y solo con ciertos ajustes en su comunicación, según los expertos de las firmas de inversión. Básicamente, nadie espera cambios, ya que, como la propia entidad ha señalado, considera que está “bien posicionada”. Ahora bien, todos coinciden que la dependencia de los datos sigue siendo clave, sin ningún compromiso previo con respecto a ninguna otra vía de política monetaria.

Según, Niall Scanlon, gestor de Carteras de Renta Fija en Mediolanum International Funds (MIFL), el BCE quiere mantener los tipos en los niveles actuales durante un tiempo, y dado que en esta reunión no se publicarán las nuevas previsiones económicas, no hay un catalizador que justifique un cambio significativo en el mensaje del Consejo de Gobierno del BCE.

“En su última reunión de septiembre, la presidenta Christine Lagarde dejó claro que el umbral para aplicar medidas de estímulo adicionales sigue siendo alto y que el BCE se siente cómodo pasando por alto las leves desviaciones a la baja de la inflación proyectada para 2026 y 2027. Desde entonces, las declaraciones de los miembros del Consejo de Gobierno del BCE han reforzado esta visión, ya que la mayoría parece considerar que el tipo de interés actual es, en líneas generales, neutral, y que no hay necesidad urgente de realizar más ajustes por el momento. Los datos recientes han sido mixtos, pero no lo suficientemente concluyentes como para justificar un cambio en el discurso del BCE”, argumenta Scanlon.

En opinión de Geoff Yu, estratega senior de mercados para EMEA en BNY, las comunicaciones recientes de los miembros del Consejo de Gobierno han sido claras respecto a los riesgos bajistas para los precios, pero no parece haber una inclinación marcada hacia ninguna acción preventiva. “Haría falta otro conjunto de datos de actividad débiles y una señal clara de desaceleración de los precios para que la reunión de diciembre sea decisiva, pero dado que las cifras de inflación se mantienen en o por encima del objetivo y que los niveles del euro parecen haber tocado techo, dudamos que haya urgencia, incluso si la diferencia en las condiciones financieras entre la zona euro y Estados Unidos se amplía rápidamente”, apunta Yu.

¿Ha terminado el BCE su trabajo?

Sin embargo, Ulrike Kastens, Economista Senior de DWS, reconoce que le preocupa que este posicionamiento no sea sostenible en los próximos meses. “Si bien la economía mostró resiliencia en el primer semestre de 2025, es probable que se produzca un estancamiento en el segundo, sobre todo porque se ha retrasado la recuperación del sector manufacturero. Además, los acontecimientos políticos en Francia también siguen planteando un riesgo para la economía. Además, la caída de los precios del petróleo podría provocar un incumplimiento más significativo del objetivo de inflación. Seguramente sean temas que se discutirán el jueves. El posicionamiento futuro del BCE también depende de las nuevas proyecciones de crecimiento e inflación, que se publicarán en diciembre de 2025. Por primera vez, también se proporcionarán proyecciones para 2028. Teniendo en cuenta los temas mencionados anteriormente, todavía vemos la posibilidad de que el ciclo de recortes de tipos de interés del BCE aún no haya terminado”, argumenta Kastens.

En opinión de Rubén Segura-Cayuela, economista jefe de Bank of Amierca para Europa, la presidenta del BCE, Lagarde, probablemente reiterará que el banco central está en un buen lugar y que los acontecimientos recientes coinciden ampliamente con las expectativas en el ejercicio de pronósticos de septiembre. “Esperamos cambios menores en la evaluación de las perspectivas y el balance de riesgos. Lagarde insistirá en que no se comprometa previamente y en un enfoque de reunión por reunión”, insiste Segura-Cayuela. Y sostiene que, en consonancia con eso, dudan que el BCE esté listo para reconocer el final del ciclo de flexibilización. “Si bien algunos miembros del consejo de gobierno pueden sentir que han terminado, la incertidumbre es alta y los riesgos aún son algo asimétricos. Del mismo modo, no esperaríamos ninguna orientación para la reunión de diciembre, señalando que el nuevo conjunto de pronósticos proporciona información más completa para tomar decisiones”, añade

De hecho, desde Bank of America sostienen que los datos no justifican que la institución monetaria haya terminado su trabajo. “Para nosotros, los recortes del BCE son más una historia de ‘cuándo’ que de ‘si’. Esa es nuestra convicción más fuerte. Todavía esperamos un recorte en diciembre y marzo, pero la convicción en diciembre es cada vez menor. Cuanto más tiempo se tarde en proporcionar un estímulo modesto, más probable es que, una vez que se recorte, se quede atascado allí y la normalización que ahora esperamos a finales de 2027 nunca se produzca”, concluye Segura-Cayuela.

En esta misma línea, Guy Stear, director de Estrategia de Mercados desarrollados en el Amundi Investment Institute, añade: “Las débiles cifras recientes de producción industrial de Alemania, Francia e Italia deberían hacer que el BCE se plantee si realmente puede permitirse no hacer nada hasta que la política fiscal alemana empiece a surtir efecto. Aunque es casi seguro que noviembre será demasiado pronto para que tomen medidas, seguimos viendo margen para una bajada de un cuarto de punto en diciembre y otra en la primera reunión de 2026, en febrero”.

Lo más interesante

Ya solo con el debate sobre si el BCE ha llegado o no al final de su ciclo de recorte de tipos, la reunión de octubre ha dejado de parecer aburrida. Pero además, los expertos consideran que lo más interesante estará en la rueda de prensa posterior a la reunión. “Uno de los focos de atención de la próxima rueda de prensa será Francia, aunque no se espera que ello implique ajustes en la orientación de política monetaria. Lagarde probablemente reiterará que el BCE no comenta situaciones nacionales específicas, y que el Consejo de Gobierno mantiene la vigilancia sobre los mercados de deuda soberana, que, hasta ahora, no han mostrado signos de tensión relevantes”, afirma Germán García Mellado, Managing Director en A&G Global Investors.

Por su parte, Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, espera un nuevo recorte a la baja, hasta el 1,75%, probablemente en marzo de 2026. «Las previsiones de inflación del BCE podrían revisarse aún más a la baja en diciembre, situándose por debajo del objetivo, y la inflación puntual podría seguir la misma tendencia a comienzos de 2026. Si el BCE tolera durante demasiado tiempo desviaciones pequeñas pero persistentes por debajo del objetivo, corre el riesgo de verse obligado a recortar los tipos de manera más agresiva más adelante o mantenerlos bajos durante más tiempo», argumenta.