Eurizon, la gestora de activos del Grupo Intesa Sanpaolo especializada en la gestión de productos y servicios para clientes minoristas e institucionales, ha alcanzado unos activos bajo gestión en España de 1.800 millones de euros al cierre del 30 de junio. El crecimiento fue especialmente intenso en el último trimestre, donde ha duplicado sus activos respecto a los 850 millones de euros registrados a finales de marzo.

En lo que va de año, la sucursal ha registrado entradas netas por valor de 943 millones de euros, por el interés de los inversores institucionales por sus estrategias de renta fija de deuda pública de la zona euro y de EE. UU., renta fija china en divisa china renminbi y los fondos de bonos verdes.

Saverio Perissinotto, CEO de Eurizon, comentó que «afianzar la reputación de la marca Eurizon en el mercado internacional es una de las principales estrategias de desarrollo que perseguimos. Entre los países europeos en los que operamos, España es un mercado clave para nosotros. Es una región en la que queremos seguir ampliando nuestra presencia y consolidar las relaciones comerciales con los inversores locales». El interés del equipo de Eurizon en Iberia se concentrará en la banca privada y los fondos de fondos. “El mercado español tiene peculiaridades, es diferente», en tanto que presenta «una configuración de los tipos de cliente distinta a otros países”, explicó Bruno Patain, Country Head de España y Portugal. En este punto, explica que en España el grueso del patrimonio de las gestoras internacionales viene de la banca privada.

Patain también adelantó, como estrategia de la gestora de cara a los próximos doce meses, que la firma va a seguir promoviendo sus capacidades en renta fija de mercados desarrollados principalmente. Una vez que los tipos de interés empiecen a descender en Europa y EE. UU., la firma impulsará de nuevo sus productos para mercados emergentes, incluida China.

Perspectivas macroeconómicas y estrategia en China

Andrea Conti, Head of Macro Research de Eurizon, adelantó que la hipótesis de un aterrizaje suave, sin recesión, es posible para la economía mundial, incluyendo EE. UU. y Europa. En consecuencia, señaló que los mercados de deuda pública son cada vez más atractivos a medida que se acerca el final de las políticas de endurecimiento monetario y que los mercados pueden percibir cierto riesgo de desaceleración económica. El crédito y la renta variable también muestran valoraciones interesantes, aunque podrían experimentar fases de volatilidad. Cualquier caída podría ser una oportunidad para acumular posiciones.

En este contexto, China sigue siendo una economía con un sólido potencial, como explicó Stephen Li Jen, CEO de Eurizon SLJ Capital y responsable del equipo que gestiona los fondos especializados en inversiones en bonos renminbi (RMB). Asimismo, agregó que el país sufre un problema de confianza que requerirá políticas firmes y estables por parte de las autoridades para que se restablezca. Stephen Li Jen señaló que, para alcanzar el objetivo de crecimiento del 5% fijado por el Gobierno para 2023, son necesarias medidas de estímulo, así como un reequilibrio del mercado inmobiliario, e indicó que los bonos chinos han mostrado un buen comportamiento y podrían seguir siendo interesantes al verse beneficiados por un fortalecimiento de la divisa renminbi.

Siguiendo el acuerdo firmado con la Asociación de Educadores y Planificadores Financieros (AEPF) el pasado mes de mayo para impulsar la capacidad de ahorro de los autónomos de cara a la jubilación, Cobas Pensiones anuncia que la Dirección General de Seguros y Fondos de Pensiones ha autorizado la puesta en marcha del plan de pensiones de empleo simplificado Cobas Autónomos PPES.

Los trabajadores por cuenta propia ya pueden adherirse al nuevo plan de pensiones de empleo promovido por AEPF y gestionado por Cobas Asset Management pidiendo información a través de la web www.cobasempleo.com. Podrán darse de alta y realizar aportaciones desde un mínimo de 100 euros y hasta un máximo de 5.750 euros anuales (4.250 euros más del límite de los planes individuales), todo ello con importantes ventajas fiscales de hasta 2.500 euros al año en su conjunto. En próximas semanas estará disponible un proceso de alta 100% digital.

Cobas Autónomos PPES invierte la mayor parte del patrimonio en renta variable aplicando el value investing como filosofía de inversión, seleccionando activos infravalorados por el mercado con alto potencial de revalorización. Tiene una comisión de gestión de 1% sobre el patrimonio.

En palabras de Gonzalo Recarte, CCO de Cobas Asset Management, «el plan de pensiones simplificado Cobas Autónomos va a permitir a muchos trabajadores por cuenta propia aumentar su capacidad de ahorro para la jubilación con deducciones más altas aprovechando el nuevo entorno regulatorio y fiscal. El plan tratará de replicar la estrategia de Cobas Selección, ya que entendemos que la renta variable es el activo que mejor permite capitalizar la inversión a largo plazo”.

El Tribunal Supremo ha dictaminado que el trato diferenciado de la retención a cuenta de dividendos para los fondos no UCITS extranjeros y nacionales vulnera el principio de la UE de libre circulación de capitales, según analizan los abogados de KPMG.

El Tribunal Supremo ha declarado recientemente, en cinco sentencias dictadas entre el 5 y el 11 de abril de 2023, que la normativa fiscal española es contraria al principio de libre circulación de capitales establecido en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, ya que da lugar a un trato diferenciado injustificado a determinados fondos no UCITS extranjeros respecto de los fondos no UCITS residentes en España.

Asimismo, ha establecido los requisitos que deben cumplir los fondos no UCITS no residentes para obtener la devolución del exceso de retención española soportado respecto de los fondos no UCITS nacionales.

Según la normativa fiscal española vigente, los fondos no UCITS residentes en España tributan a un tipo del 1%, mientras que los fondos no UCITS no residentes están sujetos a un tipo del 19%, salvo que sea de aplicación un convenio para evitar la doble imposición («CDI») de tipo reducido o una exención.

En este contexto, el Tribunal Supremo español ha sostenido recientemente que este trato diferenciado es contrario al principio de libre circulación de capitales consagrado en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, ya que ambas situaciones son objetivamente comparables.

Además, el Tribunal Supremo ha confirmado que los fondos no UCITS no residentes deben cumplir los ciertos requisitos para tener derecho a reclamar la devolución de la retención española:

En primer lugar, deben obtener aportaciones de capital del público en general, sin perjuicio de la posibilidad de limitar el acceso a inversores profesionales o cualificados. Deben estar autorizadas en su país de origen o residencia por la autoridad de control competente y deberán acreditar que están gestionados por una entidad debidamente autorizada en su país de origen o residencia, como Gestor de Fondos de Inversión Alternativa, en los términos de la Directiva 2011/61/UE.

Según el Tribunal Supremo, la carga de la prueba del cumplimiento de los requisitos mencionados corresponde al fondo no UCITS no residente. No obstante, el Tribunal señala que, dado que la legislación española no establece las pruebas concretas que deben aportar los fondos no UCITS no residentes, no es posible exigir medios de prueba o certificados que sean totalmente equivalentes a los exigidos a los fondos no UCITS no residentes, o que resulten desproporcionados o extraordinariamente difíciles de obtener.

El Tribunal también ha declarado que, cuando las autoridades fiscales tengan dudas razonables sobre el cumplimiento de los requisitos anteriores por parte de un fondo, deben hacer uso de las facultades de recopilación de información disponibles en virtud del TDT aplicable y de los mecanismos de intercambio automático de información de la Unión Europea.

Por último, el Tribunal ha dictaminado que la restricción a la libre circulación de capitales sólo puede neutralizarse mediante un DTT en los casos en que el fondo no UCITS no residente tenga derecho a deducir del impuesto adeudado en su estado de residencia la retención a cuenta española pagada en exceso del 1% (tipo impositivo aplicable a los fondos no UCITS residentes). Este no suele ser el caso de los fondos no residentes, ya que generalmente pueden acogerse a un tipo impositivo beneficioso inferior al 19% y, como tales, no pueden aplicar el crédito fiscal por las retenciones soportadas en el extranjero.

La posibilidad de que los fondos no UCITS no residentes se acojan a esta sentencia dependerá de las características específicas del fondo en cuestión y de su capacidad para cumplir y demostrar el cumplimiento de los parámetros determinados por el Tribunal Supremo español.

En consecuencia, desde KPMG recomiendan que los fondos no UCITS no residentes realicen un análisis individual adecuado para confirmar si tienen o no derecho a reclamar, y eventualmente obtener, una devolución de las autoridades fiscales españolas.

¿Recuerda cuándo fue la última vez que los inversores mostraron el nivel de entusiasmo actual por la renta fija estadounidense? ¿Y cuándo fue la última vez que fue posible obtener rentas atractivas en ‘papel’ de alta calidad? En el caso de Amundi, más de la mitad de la cartera del fondo Amundi Funds Pioneer US Bond está invertida en bonos AAA, algo que no sucedía en años. Además, la duración media de la cartera se sitúa en torno a los siete años, frente a la recomendación del consenso de posicionarse en el tramo corto de la curva. Funds Society ha hablado con Jonathan Duensing, director de renta fija de Amundi US, para entender las claves de este posicionamiento.

En primer lugar, el experto afirma que el regreso de los bonos estadounidenses se ha producido en tres áreas: desde el punto de vista de las valoraciones – “los inversores están obteniendo una renta que es de gran ayuda para compensar parte de las presiones inflacionarias”-; por la recuperación de la cualidad de diversificación que aporta la renta fija a las carteras, y por la posibilidad de generar retornos totales: “Realmente pensamos que los inversores pueden superar esa limitación en parte de su cartera para generar rendimientos por revalorización del capital, a medida que los rendimientos tiendan a la baja”, explica Duensing. Éste indica que la cartera del fondo está posicionada en este sentido, “ya que prevemos que EE.UU. acabará ganando la guerra contra la inflación”.

Duensing matiza que el equipo prevé una desaceleración de la economía estadounidense y que subirá algo el desempleo, con su correspondiente impacto económico, y añade que estas previsiones “no se han reflejado por completo en las previsiones sobre rendimientos de los bonos”.

El director de renta fija explica que muchos inversores han llegado a la convicción de que una vez que la Fed deje de subir los tipos habrá alcanzado su tasa terminal en este ciclo, algo sobre lo que disienten en Amundi US. La visión del equipo gestor es que la Fed seguirá monitorizando los datos y haciendo uso de herramientas de forward guidance para comunicar al mercado si considerase necesario seguir subiendo los tipos de interés o mantenerlos elevados durante mucho tiempo.

De hecho, Duensing observa que el estado de ánimo de los inversores ha variado enormemente en 2023, al barajar en diversos momentos de los últimos seis meses un escenario de soft landing, después llegando a descartar una recesión para, con el estallido de la crisis bancaria en marzo, poner en precio un hard landing. “Ahora, a medida que se aleja el estrés provocado por los bancos regionales, los inversores han vuelto a contemplar la idea de un soft landing, especialmente porque hemos visto un descenso en la inflación general”, continúa el experto.

La vulnerabilidad del high yield

Yendo al detalle, el director de renta fija señala un par de áreas dentro del mercado de renta fija que encuentra particularmente vulnerables. La primera es el real estate comercial, que lleva varias semanas bajo el foco de los inversores. Los problemas que aquejan a este segmento de los activos inmobiliarios son de sobra conocidos: la fuerte caída de la tasa de ocupación de oficinas, las disrupciones que afrontan algunas industrias y las restricciones a la financiación tras la quiebra de SVB y First Republic, considerando que la banca regional ha actuado en los últimos años como la gran financiadora del real estate comercial.

Dicho todo esto, Duensing afirma que el real estate sigue ofreciendo algunas oportunidades, pero siendo muy selectivos: prestando mucha atención a la calidad del colateral, con preferencia por inversiones residenciales y dando mucha importancia a la ubicación. “En la parte sudeste de EE.UU. suele crecer mucho más la población, tanto desde el punto de vista social como de negocios”, indica.

El experto afirma, en cambio, que el high yield estadounidense también muestra signos de vulnerabilidad y, sin embargo, no se le está prestando tanta atención. El equipo gestor anticipa que la Reserva Federal seguirá endureciendo su política monetaria y que, cuando deje de hacerlo, tratará de mantener los tipos durante algún tiempo, lo que pondrá “más presión sobre la actividad económica estadounidense”.

Desde el punto de vista de las valoraciones, el experto observa que los diferenciales del high yield estadounidense cotizan en torno a los 400 puntos básicos, dentro de su media de largo plazo, por lo que “no compensan por completo la incertidumbre que está en el horizonte”.

Las quiebras bancarias también han añadido estrés, al endurecerse las condiciones de crédito: “Pensamos que veremos sus efectos a lo largo del año”, afirma el director de renta fija. Este entorno es el caldo de cultivo perfecto para un mayor volumen de impagos; la previsión de Amundi US es que la tasa de default llegue hasta el 8%, reflejando un escenario de recesión moderada.

“Desde un punto de vista fundamental, los balances de emisores high yield están en general en buena forma”, matiza Duensing. “Pero nos dirigimos a un entorno en el que las condiciones para el crédito van a ser cada vez más duras”, concluye.

Posicionamiento de la cartera

El Amundi Funds Pioneer US Bond es un fondo de renta fija estadounidense con grado de inversión, con habilidad para invertir tanto en deuda soberana como corporativa y flexibilidad para invertir hasta un 25% de la cartera en bonos convertibles, hasta un 20% en bonos high yield y hasta un 10% en renta variable, aunque actualmente el equipo gestor solo ve valor en la parte IG.

Como se indicaba al inicio de la entrevista, un 55% de la cartera se encuentra invertido actualmente en deuda con calificación AAA, algo que Duensing explica por la conjunción de dos factores. El primero, por el nivel elevado de los rendimientos: “En general, ha reforzado nuestra visión de que mantener un posicionamiento de mayor duración que el índice es seguro en estos momentos”. El equipo ha estado construyendo esta posición durante los últimos seis meses, hasta alcanzar una duración actual en torno a los 7 años, frente a los 6,34 del índice de referencia.

El segundo factor tiene que ver con la actuación de la Reserva Federal en los últimos meses para mantener bajo control los tipos de interés y la volatilidad en medio de la crisis de la banca regional estadounidense, adquiriendo hipotecas respaldadas por agencias (Fannie Mae, Freddie Mac, Ginnie Mae). Duensing explica que es una deuda que por lo general tiene el mismo rating que los treasuries y que se ha convertido en uno de los activos favoritos del equipo gestor en los últimos meses, lo que explica el alto nivel de calidad que presenta la cartera en estos momentos.

Para muchos participantes del mercado, el verano (y especialmente este) anuncia la llegada de eventos deportivos muy esperados, que van a suponer un más que agradecido descanso en torno al revuelo de la inteligencia artificial y la constante subida de la inflación y los tipos de interés. En Reino Unido, los Ashes están en su mejor momento y Wimbledon en su apogeo. Pero para la mayoría de nuestros primos continentales, el «grand départ» del Tour de Francia era lo más esperado, especialmente dado que el icónico pelotón comenzó su viaje en Bilbao, iniciando la primera etapa a la sombra del Estadio Santimani, pasando por el Museo Guggenheim para después subir al Monte Artxcanda, adentrándose en los Montes Vascos y más allá.

Ninguno de nosotros es tan insensato como para comparar el extraordinario esfuerzo y la potencial inmortalidad deportiva de estos ciclistas con el día a día al que nos enfrentamos analizando e invirtiendo en compañías de crecimiento de calidad. Sin embargo, hay algunas similitudes sorprendentes entre lo que hacemos en Seilern y algunas de las características del Tour, que pueden ayudar a entender algunas de nuestras características diferenciadoras.

Quizás el aspecto más notable del Tour es su duración. A diferencia de la mayoría de los eventos deportivos, que se llevan a cabo en un par de horas, o tal vez unos pocos días, el Tour tiene lugar durante un mes y comprende 21 días de pedaleo agotador. Además, cada día en sí es largo, cubriendo en promedio 170 km y durando entre cinco y seis horas. Eso equivale a hacer la carrera de ruta olímpica todos los días durante 21 días. Es tan arduo que muchos no terminan, y el año pasado un 23% de los 176 ciclistas abandonaron la carrera. Por lo tanto, cada equipo debe desarrollar una estrategia y una táctica teniendo en cuenta esta visión a largo plazo.

Nosotros adoptamos un enfoque de inversión similar. Mientras que la mayoría de los gestores consideran que el largo plazo es a un año, nosotros buscamos compañías que podamos mantener durante más de una década, y esto se refleja con nuestro periodo medio de inversión en Seilern World Growth, que es de siete años.

La segunda característica del Tour es el trabajo en equipo. Aunque la gloria final recae en el ganador del maillot amarillo, en realidad esa gloria es compartida por cada miembro de su equipo, cada uno con capacidades y responsabilidades diferentes. De la misma manera, nuestra estrategia es colaborativa, con cada miembro de nuestro equipo de inversión contribuyendo de diferentes formas al éxito general de nuestros fondos y de la compañía. De hecho, nuestro equipo de analistas, compuesto por ocho personas, tiene el mismo tamaño que cada equipo en el tour, y nuestro jefe de análisis, Tassilo, es el equivalente al director deportivo. Este amplio equipo nos brinda el tiempo y el espacio para analizar en profundidad nuestras compañías, disminuyendo el efecto de los sesgos emocionales y reduciendo el riesgo de dependencia que una sola persona puede generar. Además, contamos con el apoyo de nuestros equipos de marketing, ejecución y operaciones, que proporcionan la ayuda equivalente a la de los equipos de apoyo, equipos de reparación, técnicos, médicos y planificadores para los ciclistas.

Si bien el equipo es fundamental, cada uno tendrá un ciclista que consideran capaz de ganar el evento en general. A diferencia de otros corredores que pueden ir en bicicleta en relativa comodidad dentro del pelotón y que incluso pueden no completar toda la carrera, este ciclista espera estar cerca del frente al final de cada etapa, ya sea un sprint a través de los Pirineos Atlánticos o una escalada vertiginosa del Mont-Blanc. Las compañías en el Universo Seilern son similares a estos ciclistas que desafían la lógica. Empresas como Mastercard, West Pharmaceutical Services e Idexx Laboratories han logrado generar buenos niveles de crecimiento de beneficios de manera consistente, año tras año, muy por delante de sus competidores en la industria y el mercado. Lo han logrado sin importar el escenario económico, el COVID y, ahora, el entorno de alta inflación. Nuestro objetivo es que nuestro Universo esté lleno de estas compañías «maillot amarillo».

El último paralelismo que parece pertinente se produce desde el punto de vista de nuestros clientes. Porque, aunque buscamos compañías equivalentes a Miguel Induráin, Eddy Mercx y Chris Froome, cuyos beneficios se mantengan elevados de forma constante a lo largo del tiempo, sabemos que en períodos de tiempo más cortos, los precios de las acciones de esas compañías pueden variar ampliamente según el entorno subyacente, la liquidez del mercado y el sentimiento de otros inversores. Desde el punto de vista de nuestros clientes, es posible que necesiten elegir un conjunto de activos que ofrezcan una rentabilidad constante en entornos de tipos al alza, repuntes cíclicos y desplomes del mercado provocados por la recesión. Por lo tanto, deberían considerar nuestros fondos como su bloque de crecimiento de calidad dentro de su estrategia de asignación de activos. En periodos de tiempo más cortos, puede que nos consideren únicamente como su «Rey de las Montañas», no necesariamente capaces de liderar el pelotón en determinados entornos de mercado, como fuertes repuntes cíclicos, y para eso puede que necesiten recurrir a un especialista en carreras de velocidad.

Sin embargo, creemos que con un horizonte de tiempo lo suficientemente largo, nuestros fondos también deberían competir por el maillot amarillo, al igual que nuestras compañías subyacentes. Como siempre decimos, el principio fundamental detrás de lo que hacemos es simple: los beneficios impulsan el precio de las acciones. Por lo tanto, tratamos de encontrar aquellas compañías que puedan generar niveles de crecimiento y de beneficios altos y consistentes durante períodos de varios años y de forma sostenible. Y luego las mantenemos, durante períodos que podrían hacer que incluso el Tour parezca una carrera corta.

Columna de Quentin Macfarlane, analista y gestor de fondos en Seilern Investment Management Ltd.

Capital Strategies Partners distribuye los fondos de Seilern IM en España, Italia y Portugal.

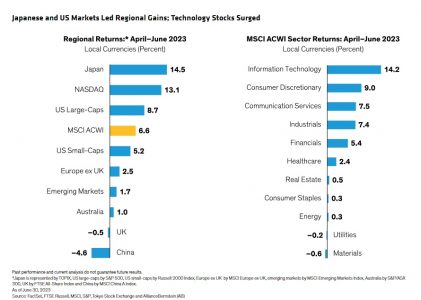

La renta variable mundial avanzó en el segundo trimestre, liderada por un reducido grupo de valores considerados grandes ganadores de la revolución de la inteligencia artificial (IA). Sin embargo, bajo la superficie, se pueden encontrar muchas más empresas con un potencial de beneficios resistente para ayudar a las carteras a prosperar en las difíciles condiciones que se avecinan.

El reciente entusiasmo por la tecnología ha eclipsado la preocupación por los tipos de interés, la inflación y la recesión. Las acciones se desmarcaron de estos riesgos durante el segundo trimestre, y el índice MSCI ACWI subió un 6,6% en moneda local, con lo que sus ganancias en lo que va de año ascienden al 14,0%.

Los rendimientos regionales fueron dispares, con Europa, los mercados emergentes y China obteniendo peores resultados. Las acciones japonesas subieron gracias a los indicios de reforma del gobierno corporativo y de salida de la deflación, así como a la debilidad del yen.

Los valores estadounidenses fueron el centro de atención, ya que el optimismo en torno a los avances de la inteligencia artificial impulsó al S&P 500 y al NASDAQ, dos valores de gran peso tecnológico.

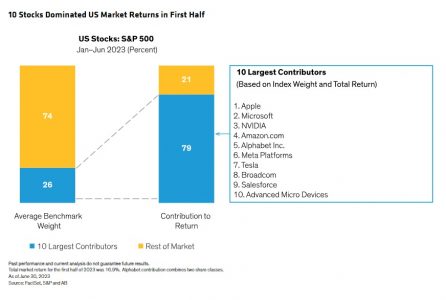

Un reducido grupo de valores dominó las rentabilidades

Durante el primer semestre de 2023, 10 valores estadounidenses representaron el 79% de las ganancias del S&P 500 y el 54% de las del MSCI ACWI. Este grupo, que incluye a NVIDIA, Microsoft, Apple y Alphabet, se considera beneficiario directo del potencial de la IA generativa para transformar la productividad empresarial. NVIDIA -que registró la mayor rentabilidad total en el primer semestre- fabrica potentes unidades de procesamiento gráfico (GPU) que son la espina dorsal de la revolución de la IA.

¿Por qué estos valores eclipsaron de forma tan espectacular al resto del mercado? Creemos que la razón está relacionada con la preocupación de los inversores por los intentos de la Reserva Federal estadounidense de frenar la economía, que han suscitado inquietud sobre la sostenibilidad de los beneficios. Los valores considerados ganadores de la IA son especialmente populares porque se considera que tienen un motor estructural de crecimiento sostenido que puede atravesar periodos de dificultades macroeconómicas con relativa facilidad.

Los inversores que mantenían todos estos valores se han beneficiado de la tendencia. Por el contrario, las carteras que carecían de exposición a este grupo sufrieron rentabilidades decepcionantes en relación con el mercado. Sin embargo, la concentración del mercado también genera riesgos; los inversores que se concentran en un pequeño grupo de nombres impulsados por la IA podrían quemarse si las valoraciones se estiran demasiado, el sentimiento cambia y los rendimientos se invierten rápidamente.

Aunque la IA es realmente prometedora, creemos que cada empresa relacionada debe evaluarse en función de sus fortalezas fundamentales y su valoración, y posicionarse adecuadamente en función de la filosofía de inversión y el marco de gestión de riesgos de la cartera. En nuestra opinión, incluso las carteras de renta variable de crecimiento deberían obtener el crecimiento de los beneficios de diversos valores en sectores menos correlacionados.

Evaluar los beneficios en medio de la incertidumbre macroeconómica

Más allá de los favoritos de la IA, el resto del mercado puede ofrecer más oportunidades de las que se perciben, si se comparan las perspectivas de beneficios ascendentes de las empresas individuales con las preocupaciones económicas descendentes.

A mediados de año, la percepción de los inversores sobre las perspectivas empresariales sigue empañada por el temor a una recesión. Esto es comprensible. A mediados de junio, la Reserva Federal sorprendió al mantener los tipos de interés e indicar que es probable que se produzcan dos subidas más este año.

Con un mercado laboral estadounidense fuerte, un sector bancario reestabilizado y un crecimiento resistente, el presidente de la Fed, Jay Powell, no cree aún que las condiciones económicas sean lo bastante restrictivas como para que la inflación vuelva a situarse en el objetivo.

En Europa, la inflación también ha resultado difícil de domar y los tipos de interés siguen subiendo. Como consecuencia, los indicadores manufactureros han seguido debilitándose. Mientras tanto, la recuperación de China tras los cierres de COVID ha sido anémica. La ralentización de su mercado inmobiliario ya no puede impulsar el crecimiento, mientras que el gobierno chino se muestra reacio a desplegar estímulos para reactivar la economía, como en anteriores desaceleraciones económicas.

En este contexto, la pregunta clave para los inversores en renta variable es: ¿hasta qué punto se ajustan las previsiones de beneficios a las expectativas económicas? Hace un año, las previsiones de beneficios parecían excesivamente optimistas, dadas las expectativas generalizadas de debilitamiento de la economía.

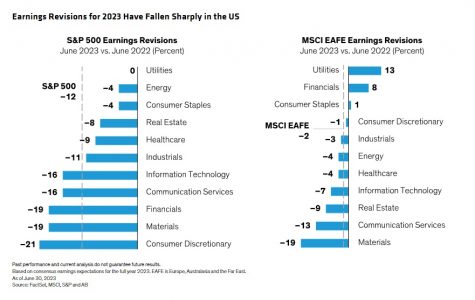

No obstante, en los últimos 12 meses, las previsiones de beneficios para 2023 han caído bruscamente en muchos sectores, sobre todo en EE.UU. Las revisiones a la baja de los beneficios no significan necesariamente que el crecimiento de los beneficios vaya a contraerse, sino que indican la magnitud de los descensos de las tasas de crecimiento previstas para el futuro.

Por supuesto, las expectativas de beneficios podrían revisarse aún más. Sin embargo, hay indicios de que EE.UU. podría estar a punto de tocar fondo. Nuestra investigación sugiere que los descensos en las revisiones de beneficios en EE.UU. durante el último año son coherentes con los descensos de máximos a mínimos de anteriores recesiones poco profundas.

Fuera de EE.UU., las revisiones de beneficios no han caído tanto, pero las condiciones varían según el sector; los financieros podrían beneficiarse de un entorno de tipos más altos, mientras que los materiales (materias primas) son muy sensibles a la economía.

Los mercados actuales ofrecen amplias oportunidades para posicionarse en valores menos sensibles a los ciclos macroeconómicos (Visualización, izquierda). En EE.UU., por ejemplo, sólo el 35% del peso del S&P 500 corresponde a sectores sensibles al ciclo, como el financiero, el industrial, el energético y el de materiales.

Si retrocedemos hasta 1998, el S&P 500 tenía alrededor del 58% en sectores cíclicos. La composición sectorial de los mercados europeos no ha cambiado mucho. Sin embargo, en los mercados emergentes, la balanza también se ha inclinado hacia la tecnología.

Tribuna escrita por Chris Hogbin, responsable de renta variable de AllianceBernstein

“El mercado inmobiliario español ha experimentado un notable descenso recientemente. Sin embargo, a pesar del fuerte aumento de las tasas de interés, existen suficientes factores atenuantes que hacen probable un escenario de aterrizaje suave. Pronosticamos un crecimiento promedio del precio del 1% este año y del 0% el próximo”, establece el nuevo informe de ING sobre el precio de las viviendas en España de Wouter Thierie.

El mercado inmobiliario español ve una caída del 21% en las ventas en abril

Según el estudio, el mercado inmobiliario español ha entrado en una clara ralentización recientemente, con varios factores que contribuyen a la reducción de la demanda inmobiliaria. El aumento de las tasas de interés, las condiciones crediticias más estrictas y las incertidumbres económicas mundiales, incluida la inestabilidad geopolítica, han frenado la demanda de vivienda.

En abril, la demanda hipotecaria cayó por primera vez por debajo de su promedio de cinco años y el número de transacciones también mostró una clara tendencia a la baja en los primeros meses de este año. Las últimas cifras de los notarios, que suelen adelantarse a las cifras oficiales, sugieren que es probable que esta desaceleración continúe en los próximos meses. Según el Consejo General del Notariado, la compraventa de viviendas cayó un 21% en abril respecto al mismo periodo del año pasado, mientras que el número de préstamos hipotecarios para comprar una vivienda descendió un 32% interanual.

Sin embargo, explican que la recesión es mucho menos severa que en otros países, donde la demanda de hipotecas ha caído aún más bruscamente. Esto se puede atribuir en parte al mayor interés de los compradores extranjeros tras la relajación de las restricciones de covid en 2020 y 2021. “La escasez de propiedades también sigue siendo un problema persistente. La demanda ha superado la oferta en los últimos años, frenando la caída de la demanda. Además, la economía de España se ha comportado mejor que la media de la zona euro, ayudada por un repunte del turismo, que también ha respaldado el mercado inmobiliario”, añaden.

El crecimiento del precio de la vivienda se detiene

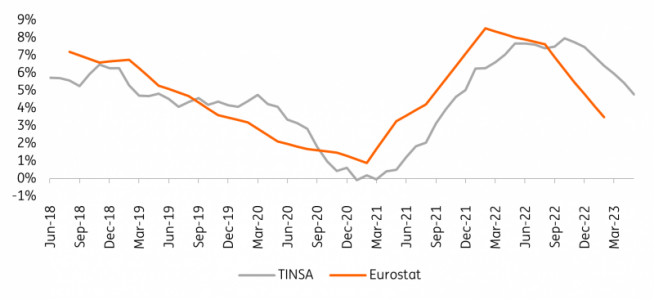

“Debido a la disminución de la demanda en el mercado inmobiliario español, se ha producido una marcada desaceleración en el crecimiento de los precios. Con un número reducido de compradores potenciales, los vendedores enfrentan una competencia más feroz, lo que resulta en un poder de fijación de precios reducido. Si bien el crecimiento del precio de la vivienda alcanzó un máximo del 8,5 % interanual en el primer trimestre de 2022, según Eurostat, cayó al 3,5 % en el primer trimestre de este año. Otros rastreadores de precios como TINSA también muestran un claro movimiento a la baja”, esclarece el informe.

Eurostat, TINSA

El aumento de las tasas de interés plantea un desafío para la asequibilidad del mercado inmobiliario

Durante el año pasado, puntualiza Thierie, el fuerte aumento en las tasas de interés ha ejercido una presión significativa sobre el poder adquisitivo de los posibles compradores de vivienda, lo que dificulta que los posibles compradores compren una vivienda o califiquen para un préstamo hipotecario a los niveles de precios actuales.

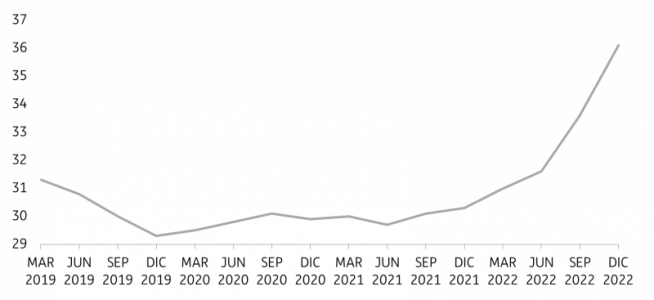

“Según cálculos del Banco Nacional de España, la asequibilidad se ha reducido significativamente durante el último año. El banco evalúa regularmente el porcentaje de ingresos que un hogar promedio tendría que gastar si comprara una casa con un préstamo del 80%. Estos cálculos muestran un notable deterioro en la asequibilidad de la propiedad. A principios de 2022, los hogares solo necesitaban gastar el 30 % de sus ingresos para pagar los préstamos, pero para el cuarto trimestre de ese año, este porcentaje había aumentado a más del 36 %”.

“Aunque los salarios están repuntando, las tasas de interés aumentaron aún más en la primera mitad de 2023, lo que probablemente haya empeorado la asequibilidad de la vivienda. La asequibilidad seguirá estando bajo una fuerte presión en la segunda mitad del año debido a nuevos aumentos en las tasas de interés”, aclara.

La asequibilidad de la vivienda ha empeorado significativamente durante el último año

Banco de España. Pagos hipotecarios mensuales brutos como porcentaje del ingreso anual disponible para un hogar promedio en el primer año después de comprar una vivienda con un préstamo estándar del 80 % del valor de la vivienda

Según las tendencias actuales, parece que las tasas de interés aún no han alcanzado su punto máximo

“En los próximos meses, esperamos más aumentos en las tasas de interés, lo que podría ejercer más presión sobre la asequibilidad. Se espera que la tasa de interés de referencia Euribor a 12 meses, que guía las tasas hipotecarias, aumente aún más, aunque se cree que las tasas de interés están cerca de su punto máximo. El Banco Central Europeo (BCE) ya ha insinuado una subida de tipos de 25 puntos básicos en su próxima reunión de julio. Las recientes declaraciones de línea dura de algunos miembros del BCE parecen indicar que después del verano seguirán una o más subidas de tipos. Esto ejercerá una presión alcista adicional sobre el Euribor. Además de eso, las tasas hipotecarias aún no se han puesto al día después de la rápida subida del Euribor”, dicen desde ING.

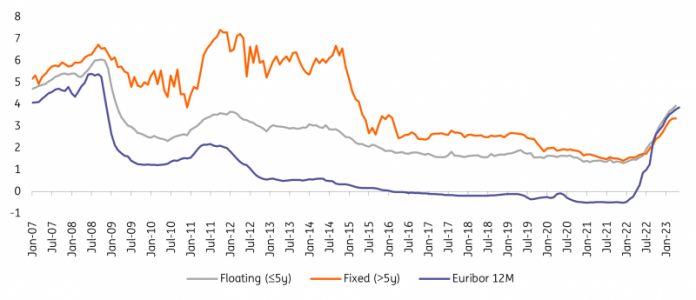

Según las tendencias actuales recogidas por el estudio, las tasas hipotecarias seguirán aumentando en los próximos meses. Esperan que la tasa variable promedio (con un período de tasa fija de hasta cinco años) para las hipotecas alcance un máximo potencial del 5% en la segunda mitad de este año. Esta proyección refleja un aumento significativo respecto de la tasa del 3,9% registrada en abril de 2023.

El potencial alcista de las tasas de interés fijas es aún mayor. Actualmente, existe un escenario atípico donde las tasas flotantes son más altas que las tasas fijas. Esto sugiere que las tasas de interés fijas tienen aún más espacio para subir y nuevamente superar las tasas flotantes.

Evolución de los tipos de interés de los préstamos hipotecarios y Euribor 12M

Banco de España, cálculos ING

Una caída abrupta del mercado parece descartada

Todos los indicadores analizados por ING apuntan a una desaceleración sustancial en el mercado de la vivienda este año. Un nuevo aumento en las tasas de interés seguirá ejerciendo presión sobre la asequibilidad y reducirá aún más la demanda de hipotecas a finales de este año. Si bien se espera una desaceleración marcada, varios factores también reducen la probabilidad de una corrección severa de precios o una caída abrupta del mercado.

“Primero, la caída en los costos de la energía reduce la incertidumbre de los hogares y libera un presupuesto adicional que se puede gastar en los pagos mensuales de la hipoteca. En segundo lugar, los ingresos seguirán aumentando. El crecimiento de los salarios nominales se recuperará después de la fuerte caída del poder adquisitivo real en 2022. Además, el bajo desempleo garantiza un crecimiento constante de la renta nacional bruta. La combinación de ingresos nominales crecientes y un mercado laboral ajustado brindará algún apoyo al lado de la demanda del mercado inmobiliario”.

“Finalmente, a pesar de esta caída temporal actual, la demanda seguirá creciendo estructuralmente en los próximos años. Un crecimiento más lento de la oferta creará escasez en el mercado, lo que ejercerá una presión alcista sobre los precios”, comentan.

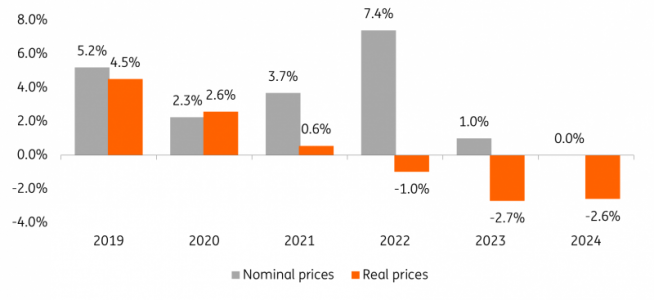

Débil crecimiento de precios en 2023 y 2024

“Hemos actualizado nuestro pronóstico para el año en curso y ahora asumimos un crecimiento de precios del 1%, que es una revisión al alza de nuestro cálculo anterior del 0%. Esta revisión se debe al continuo crecimiento del precio de la vivienda a principios de año, aunque a un ritmo más lento. Nuestro pronóstico de precios asume una ligera disminución de los precios en la segunda mitad de este año. Para 2024, hemos revisado a la baja nuestra previsión al 0% desde nuestra estimación anterior del 1%, ya que esperamos que el continuo aumento de los tipos de interés frene cualquier recuperación en el mercado inmobiliario el próximo año”.

“En general, este escenario prevé un aterrizaje suave para el mercado inmobiliario español. Aunque existe el riesgo de una ligera caída de los precios en la segunda mitad de este año, la corrección general de precios seguirá siendo modesta en términos nominales. Sin embargo, es importante señalar que la corrección en términos reales será significativamente mayor debido al impacto de la alta inflación. Los precios ajustados a la inflación cayeron levemente el año pasado y esperamos nuevas caídas de alrededor del 2,5% al 3% en 2023 y 2024. Durante un período de tres años, se espera que el ajuste acumulado de los precios reales supere el 6 %”, concluye el análisis.

Evolución de los precios de la vivienda en España, incluida la previsión de ING

En el marco de la I Edición de la Crypto Week Madrid Summit, se han celebrado los Crypto Week Awards que buscan reconocer a aquellos actores de la industria que lideran el camino de la innovación, la disrupción y el crecimiento de las finanzas, creando empleo y generando nuevos modelos de negocio.

David Aranzábal, fundador y CEO de Crypto Week Madrid, ha resaltado que “se trata de una iniciativa que tiene como objetivo honrar la excelencia y el esfuerzo de los emprendedores, el impulso a la evolución financiera donde cada mente brillante es una llave al futuro de las finanzas”.

Ganadores del I Edición de los Crypto Week Awards

En el acto esperado fue el acto de entrega de los premios de esta edición en sus diferentes categorías. Los ganadores han sido: Mejor Wallet, Waynance; mejor Influencer en Youtube, Roberto Sanz; Mejor Influencer en TikTok, CryptoSpace_Es; Mejor Escuela de Trading, Trading Hub); Mejor Exchange, DEXTools; Mejor Escuela de Formación Crypto, Poolex Academy; Mejor Broker, ActivTrades; Mejor Periodista Cripto-Blockchain, José Fernando Molina; Mejor Blockchain Game, Outer Ring); Mejor Creador de Contenido, Pablo Gil); Mejor Startup del Año, Waynance); Proyecto DeFi del Año, XHYPE; Proyecto DAO del Año, Outer Ring MMO Gobernanza; The Social Impact Award, Ethic Hub; Inversor del Año, Eneko Knörr; Mejor Metaverso del Año, Evveland; Artista Referente NFT, Teresa Álvarez Moyano); Emprendedor Web 3.0 del Año, Daniel Valdés; Mejor Colección NFT, World Challenge Game; y Mejor Exchange de Educación, BitMarkets.

Marta Ambor, presidenta de Andblockchain y portavoz del jurado, ha destacado que se ha valorado la participación de las startups en el mercado, su interacción en la Crypto Week Madrid y la exposición de valor de sus empresas al ecosistema y su influencia multisectorial. Han participado más de 100 empresas en 20 categorías.

Por otra parte, se ha realizado el Startup Pitch Competition, co-organizado por Marc Clusa de Neuronix y BeyondW3b, en el que 15 startups (Catalystx Protocol, Crowdgenix, XHYPE, Fungi Project, Cryptobirds, Mi Mesa, Domoblock, EthicHub, Taca, Customaize, Sumer, Serenity Shield, Nbc Bank, Aquaserve, tradEAsy) presentaron sus proyectos a los siguientes inversores: Montse Guardia Guell, Álvaro Alcalde López, Eneko Knörr, Taryn Andersen, Eugenia Dunaeva, Meritxell Bautista Quiñones, Félix Fuertes Argüello, Jesus Pérez Sánchez, Victor Monreal Descarrega, Ignacio Guasch Coll, On Yavin, Luis Florit Ballester, Sébastien Fouache, Antonio Cantalapiedra Asensio, Xavier Torres Vilella, Albert Orta Llobregat, Mari Carmen Blanco, Francisco Aguilera y Jacques Bléhaut.

El ganador del Startup Pitch Competition ha sido Ethic Hub que ha recibido un programa de formación en el Bootcamp de tokenización de Tutellus valorado en 6.100 euros.

Entre las novedades presentadas en la segunda jornada de Crypto Week Madrid está Turinpool, un creador de mercados líquidos de tokens para empresas, un nuevo producto lanzado por TurinLabs, constructor de infraestructuras tokenizadas. ¿Qué viene a resolver? Grandes problemas en torno a la inversión en empresas. A los inversores va a permitir ayudarles en procesos lentos y muy cerrados para entrar en startups, compra, venta y trading en cualquier empresa listada en TurinPool, abierto a usuarios de cualquier país del mundo con una tecnología 100% tokenizada.

Un nuevo player del mercado, el exchange de criptomonedas BITmarkets, llega para contribuir a la democratización y adopción de las criptomonedas “busca introducir al usuario español en el ecosistema crypto y ayudarle en la transición de finanzas tradicionales a digitales”, según su COO Peter Sumer.

Una de las intervenciones más esperadas ha sido la de Eneko Knörr, cofundador de Stabolut, centró su ponencia en el “Presente y futuro de las stablecoins”, un mercado de 130.000 millones de dólares con un potencial de crecimiento que podría llegar a un trillón, destacando el potencial de usos de las monedas estables en las remesas internacionales y de generar un sistema de pagos más eficientes, como reserva de valor (bitcoin nació como alternativa a los sistemas monetarios tradicionales) y como instrumento financiero en el ecosistema DeFi.

“El crackdown de EE.UU. se la llevado por delante stablecoins como BUSB. En este entorno ¿Qué necesita el mercado? Una nueva stablecoin más descentralizada, que cuide la privacidad y que no dependa de cuentas bancarias, ha matizado. Entre los desafíos y consideraciones: regulación y cumplimiento, transparencia y auditoría. Todo suma para fortalecer un ecosistema de pagos mundial con gran valor en la inclusión financiera”, ha explicado Knörr.

Entre los paneles de expertos de la jornada, ha destacado “El impacto de la política monetaria en la negociación de acciones, divisas y criptomonedas”, que ha contado con las participaciones estelares de Ashraf Laidi, Pablo Gil, Giancarlo Prisco y Carlos Partida.

“Lo que compra tu dinero es cada vez menos, el dinero fiat es la peor reserva de valor que existe. El bitcoin no es el nuevo oro hoy, puede llegar a serlo. Llevamos cientos de años con el patrón oro y solo 10 con Bitcoin, tenemos que ver cómo responde a diferentes escenarios”, comentó Gil. Por su parte Prisco ha matizado: “El oro es uno de los activos que todo el mundo tiene que acumular en el futuro”.

La Reina ha recibido a 24 hijos de emprendedores a los que atiende la Fundación Microfinanzas BBVA (FMBBVA) en Colombia y Perú, ganadores de una beca universitaria. Esta oportunidad les permitirá ser la primera generación de universitarios de sus familias, ya que por su situación económica y social, es más complicado acceder a estudios superiores.

Los becados han recorrido miles de kilómetros para estar en el Palacio de la Zarzuela. Uno de estos chicos es Koby Guevara procedente de Juanjuí, en la selva peruana. Dotado de altas capacidades, quiere estudiar ingeniería mecatrónica y crear su propia empresa. También ha viajado a Madrid desde Perú Brayan Guerra, que compagina sus estudios de ingeniería mecánica con el trabajo en un pequeño negocio de neumáticos.

Sus 21 compañeros colombianos, también hijos de pequeños emprendedores de la FMBBVA, viven en su mayoría en zonas rurales apartadas y con pocas posibilidades de estudiar. Todos se han mostrado muy orgullosos y felices por esta oportunidad: “Esta beca realmente transforma realidades y ha transformado la mía. Soy indígena wayuu y para mi comunidad es muy difícil progresar. Se han abierto nuevas puertas para mí, para aprender y mejorar mi vida y la de los míos”, ha explicado emocionada Norma Uriana.

Estos chavales han superado situaciones difíciles desde su niñez. Un ejemplo es Deiber Liberna, procedente de una familia desplazada por la violencia en Colombia. Otro es Doris Contreras, que este año ha terminado el bachillerato y gracias a la beca empezará a estudiar Derecho.

La educación, una puerta a las oportunidades

Los jóvenes han asistido a la audiencia acompañados por Carlos Torres Vila, presidente de BBVA, y Javier M. Flores, director general de la FMBBVA. Torres Vila ha recordado que “la educación es un motor para el desarrollo y es clave para el avance de las personas y de la sociedad. Es una puerta a las oportunidades y una fuerza, quizá la más importante, para corregir las desigualdades”. Para seguir dando oportunidades, la FMBBVA y BBVA han ampliado a más de 100 las becas universitarias para hijos de emprendedores vulnerables.

Por su parte, Javier M. Flores ha señalado que estas becas “contribuyen a lograr una sociedad más equitativa y próspera porque la educación permite a las personas avanzar de manera individual y al desarrollo de los países en general”. Flores ha recordado que la Fundación trabaja para impulsar la formación de las personas a las que atiende. En sus 16 años de actividad, la FMBBVA ha apoyado a más de 6 millones de emprendedores en América Latina ayudándoles a mejorar su futuro y el de sus familias.

Las becas Transformando realidades, iniciativa de Bancamía, (entidad colombiana de la FMBBVA) y BBVA Colombia, y Nuestra Confianza en el futuro de tus hijos, de Financiera Confianza, entidad de la FMBBVA en Perú, cubren la matrícula de la universidad y los gastos académicos de los jóvenes hasta que finalicen sus estudios.

Los españoles tendrían que aumentar estructuralmente su adquisición de seguros de ahorro y fondos de pensiones en 17.385 millones de euros al año para alcanzar el esfuerzo ahorrador del conjunto de la zona euro, según concluye el informe «Los déficits de aseguramiento en España», que ha sido elaborado por Estamos Seguros, la iniciativa de divulgación de la cultura aseguradora de Unespa y que analiza las insuficiencias que presenta la sociedad española en materia de aseguramiento.

Los datos revelan que el diferencial de ahorro entre España y la media de la zona euro asciende a 17.385 millones al año. Los ciudadanos de una veintena de países del continente ahorran más para la jubilación que los españoles. Las diferencias más notables se dan con Suecia (66.270 millones anuales de ahorro adicional cada año), con Países Bajos (41.646 millones) y Noruega (35.867 millones). España sólo presenta superávit en materia de previsión social cuando se compara con Eslovenia, Hungría, Grecia, Polonia, Chipre y Portugal.

La propensión al ahorro para el retiro ha decaído entre los españoles. Si en 2010 el 53% de los ciudadanos tenía contratado algún seguro o un plan de pensiones para cuando llegara el momento de jubilarse, esa tasa ha caído al 47% en 2021. Dicho en otros términos, más de la mitad del país no está preparando su jubilación. En apenas una decena de años se ha pasado de 20,3 millones de ahorradores a 18,5 millones. Prácticamente, 2 millones de personas han dejado de hacer hucha en España durante la pasada década.

Un análisis de los seguros personales revela que el nivel de aseguramiento de vida riesgo ha caído también en el país. En 2010, casi dos de cada tres (62%) españoles tenían un seguro de vida. Esa proporción ha pasado al 52% en 2021. O lo que es lo mismo, se ha pasado de 23,5 millones de personas con seguro de vida a 20,2 millones.

La situación en el seguro de salud y de sepelio es bien distinta. Si en 2011 un 19% de la población tenía un seguro de salud, esa tasa rozaba el 25% en 2021. Entre tanto, la protección del seguro de decesos se ha mantenido muy estable a lo largo de la década. Prácticamente la mitad de la población del país tiene su sepelio cubierto por el seguro (46%).

Viviendas protegidas, comercios vulnerables

Un repaso de los seguros patrimoniales muestra un panorama ambivalente. Por un lado, se ve cómo el seguro del hogar está ampliamente extendido en España. Los datos de la encuesta de presupuestos familiares indican que, aproximadamente, un 75% de las viviendas del país están cubiertas. El seguro industrial tiene una gran aceptación en territorios como Cataluña, la Comunidad Valenciana y Madrid, si bien su situación es mejorable en el resto del país. Donde hay más trabajo por hacer es en la protección de los comercios. Estos establecimientos son los que presentan las tasas de cobertura más bajas de todas las categorías de inmuebles que protegen los seguros multirriesgos. Para realizar este análisis se han cruzado los datos del seguro con la información de los territorios comunes que figura en el Centro de Gestión Catastral y de Cooperación Tributaria. Es decir, en el análisis no se incluyen los datos del País Vasco ni tampoco de Navarra por contar con sus propios registros catastrales.

El seguro del automóvil es de suscripción obligatoria pero, a pesar de ello, también puede presentar carencias. Se estima que 175.000 vehículos circulan sin el seguro preceptivo por el país. Esta cifra se obtiene calculando el peso de los siniestros protagonizados por vehículos sin cobertura –que se conocen porque fueron atendidos por el Consorcio de Compensación de Seguros (CCS)– sobre el conjunto de los accidentes de tráfico ocurridos. Calculada esa tasa, se extrapola al conjunto del parque móvil (32 millones de unidades) para estimar la cantidad de vehículos que circulan sin la preceptiva protección. En términos relativos, son muy pocos los conductores que conducen sus vehículos contraviniendo la ley. Esta es una cifra que, además, tiende a la baja desde hace muchos años por la mejora de los controles por parte de las Fuerzas y Cuerpos de Seguridad del Estado (FCSE).