State Street Global Advisors organiza un webinar el próximo 18 de julio a las 15:00 CET en el que los expertos Rebecca Chesworth, estratega senior de SPDR ETFs, y Gideon Ozik, fundador de MKT MediaStats, analizarán el comportamiento inversor y flujos de compraventa sectorial y en RV y presentarán los retos y oportunidades para los próximos meses, así como los sectores mejor posicionados ante distintos escenarios macroeconómicos:

¿Qué información nos proporciona la plataforma de IA MKT MediaStats?

¿Continuará el interés de inversores por la IA?

Ante el impulso de la IA junto con la incertidumbre en las previsiones económicas, ¿qué sectores ofrecen las mejores oportunidades de inversión?

Únicamente para inversores profesionales. Por favor contacte con Álvaro Hermoso para registrarse: alvaro_hermoso@ssga.com.

La agencia de valores Norwealth Capital AV refuerza su equipo en Madrid con la incorporación de Olympia Riquelme.

Olympia se incorpora a la agencia procedente de iCapital, donde ha ejercido como banquera privada senior durante los últimos cuatro años. Con una experiencia de más de treinta años en el sector, ha ocupado diferentes puestos siempre relacionados con banca privada, en entidades como Banif, Banco Urquijo, Caixa Cataluña, Novo Banco o Bankinter, entre otros.

Su misión será la de contribuir al desarrollo del negocio en Madrid aportando su dilatada experiencia y conocimiento de la plaza.

Olympia es licenciada en Derecho por el Centro de Estudios Universitarios San Pablo CEU y Máster de Práctica Jurídica por ICADE. Cuenta con la titulación de “Experto en Banca Privada” otorgada por AFI Escuela de Finanzas, así como un Executive Program “Banking&Innovation in Financial Sector” por el IE Business School. Es además ponente en el Máster de Banca y Finanzas impartido por el Centro de Estudios Garrigues.

Con este último fichaje, Norwealth cuenta ya con 26 profesionales repartidos entre sus oficinas de Bilbao y Zaragoza y Madrid, que espera ampliar próximamente con nuevas incorporaciones, dando continuidad a un modelo de negocio basado en la transparencia, la calidad del servicio así como la alineación de intereses con sus clientes.

La firma de alianzas de banca-seguros y seguros de crédito BNP Paribas Cardif anuncia el nombramiento de Adam Michalski como nuevo CAFO (Chief Acting & Financial Officer) de la compañía en España y Portugal.

Con este nombramiento, Adam Michalski se convierte en el responsable de toda el área financiera, actuarial y de riesgos BNP Paribas Cardif en el mercado Ibérico.

Adam Michalski es ingeniero civil en minas por la Ecole Des Mines de Nancy, tiene un master en Ciencias de la investigación operativa por la Strathclyde University de Glasgow y se ha certificado en Data a través de École Polytechnique de Massy Palaiseau.

Adam cuenta con una experiencia de veinte años en la actividad aseguradora. Comenzó su carrera profesional en BNP Paribas Cardif en Francia, en 2003, como jefe actuario. Entre 2011 y 2013 ocupó varios puestos de responsabilidad en el área actuarial. En 2013, fue nombrado CAFO (Chief Acturial & Financial Officer)de BNP Paribas Cardif en diferentes países como Corea del Sur, Chile y, por último, Países Nórdicos, donde fue responsable de la implementación del proyecto IFRS17 (Normas Internacionales de Información Financiera).

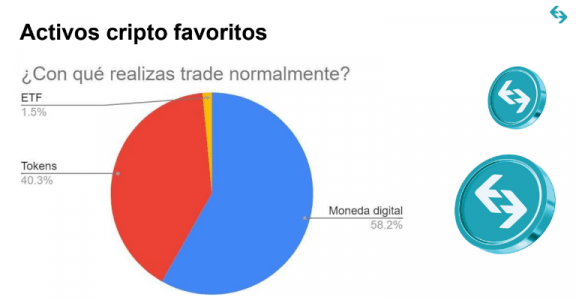

Bitget, plataforma líder mundial en criptomonedas, ha perfilado un retrato robot del perfil del usuario cripto en España. A través de una encuesta directa lanzada de forma anónima y voluntaria a sus 200.000 usuarios españoles en junio de 2023, la firma ha podido definir un perfil completo del usuario actual de criptomonedas en nuestro país.

Entre los principales datos, cabe destacar una notable diferencia entre hombres y mujeres en cuanto a la adopción de esta herramienta como forma de inversión – tan sólo un 4,5% de mujeres apuesta por las criptomonedas en España frente a un 94% de los hombres-.

Sin embargo, este retrato del usuario cripto en España no se detiene en el género, abarcando un abanico completo de circunstancias, desde la valoración de las distintas fuentes de información a la hora de invertir, hasta el límite de renta que arriesga el inversor, el tiempo medio que lleva invirtiendo, su valoración de los distintos tipos de criptoactivos a la hora de invertir o su rango de edad.

En primer lugar y como límite de riesgo en la inversión, la mayoría apuesta por invertir hasta un 5% de su renta, eligiendo de forma mayoritaria entre los criptoactivos la moneda digital (un 58 % de los encuestados) frente a tokens o ETFs. El usuario cripto español valora, frente a la accesibilidad o la plataforma, la seguridad a la hora de invertir (79 %) y utiliza YouTube (31%) como red social de referencia para informarse sobre el sector, a pesar del amplio abanico de información en este espectro.

La mayoría de los encuestados (66%) llevan invirtiendo en criptoactivos un tiempo medio estimado entre uno y tres años, confiando mayoritariamente (48% de los encuestados) en el análisis que sobre la evolución del sector aportan los medios de comunicación a la hora de invertir, frente a otras fuentes como asesores. Por último, el rango de edad del inversor cripto español se sitúa mayoritariamente por encima de los 45 años (53% de los encuestados), seguido por el rango de los que se sitúan de los 35 a los 44 (28%).

Edgar Plascencia, director general de Bitget para España, ha destacado que “desde Bitget queremos estar cerca de nuestros clientes y acompañarles en el camino de conocer más a fondo una industria que aún está en una fase inicial del desarrollo de todas sus capacidades. Más aún, a través de la información directa y transparente queremos ganar la confianza de aquellos futuros inversores que aún no consideran los criptoactivos como un activo más a la hora de invertir. Hasta el momento, ninguna compañía de la industria de los criptoactivos se había atrevido a lanzar un perfil del usuario cripto, pero creemos que conocer a nuestros clientes, sus hábitos, fuentes de información o perfil es clave a la hora de adaptarnos a sus necesidades”.

Bitget es uno de los exchanges que más han crecido en España, crecieron un 300% en usuarios nuevos a lo largo de los últimos 12 meses. Actualmente, la compañía cuenta con más de 8 millones de usuarios en más de 100 países y distintas regiones como APAC, Europa o Latam. De hecho, la compañía ha podido realizar la misma iniciativa sobre el perfil del usuario en países donde cuenta con una amplia presencia, como Argentina, Brasil o México.

Según datos facilitados por Coingecko, Bitget es actualmente una de las cinco plataformas de trading de futuros y una de las 10 plataformas principales de trading spot a nivel global, contando además con el apoyo de celebridades como el futbolista Lionel Messi, embajador de la firma, e involucrándose en el patrocinio deportivo, siendo el organizador oficial de eventos de eSports, PGL y de equipos como la Juventus.

La firma de inversión fundada por Sergio García y Eric Halverson consolida su programa de fondos de fondos de private equity internacionales superando los 800 millones bajo gestión tras el cierre de su quinto fondo de fondos de private equity: Qualitas Funds V en 200 millones de euros.

Con más interés de inversores que volumen máximo en el fondo y cinco meses antes del final del periodo de comercialización, Qualitas Funds V se encuentra ya 100% comprometido en gestoras de private equity líderes en el mid-market europeo de Alemania, Benelux, Francia, Italia, Escandinavia, Reino Unido, Suiza y Norteamérica. Qualitas Funds cumple así con el objetivo de poner a trabajar el capital de los inversores de la manera más rápida y eficiente posible, fijando un objetivo de rentabilidad de dos veces el capital invertido, y una TIR neta de más del 15% para el inversor final, en línea con lo logrado hasta ahora en sus programas de inversión.

Lanzamiento nuevo fondo: Qualitas Funds VI

Siguiendo con su tesis de inversión diferencial, que ha atraído en los últimos años a más de 1.000 inversores entre institucionales, family offices y clientes de banca privada, y que incluye el lanzamiento de un fondo cada 12-18 meses, presentan su sexto fondo de fondos de private equity: Qualitas Funds VI. Con un periodo de comercialización fijado en 18 meses, han establecido un tamaño máximo de 250 millones de euros.

“La acogida por parte de los inversores españoles, tanto institucionales como de banca privada, está siendo muy buena, y eso a pesar de la situación de incertidumbre constante que viven los mercados financieros en los últimos tiempos”, señala Sergio García, socio fundador de Qualitas Funds.

A día de hoy, Qualitas Funds VI cuenta ya con una capacidad de inversión de 85 millones de euros y elevada visibilidad sobre los fondos europeos de primer nivel en el segmento del mid-market que constituirán la cartera, y prevé formalizar los primeros compromisos este mes de julio. “Este fondo seguirá una estrategia consistente con la de los anteriores, invirtiendo en compañías medianas en Europa y Norteamérica, de la mano de los mejores gestores. Estamos preparados para empezar a poner el dinero a trabajar desde el inicio del fondo, habiendo elaborado una preselección de gestores best-in-class con TIRes históricas superiores al 35%”, afirma Javier Alemán, socio de Qualitas Funds.

Parte de la estrategia es invertir el capital de sus inversores rápido y en su totalidad. Cada uno de los fondos de fondos de Qualitas Funds son los que más capital han desembolsado de sus respectivas añadas y, además, lo han hecho más rápidamente y con una selección de activos extraordinaria.

Al igual que los cinco fondos de fondos anteriores, Qualitas Funds VI tiene previsto invertir en 15 fondos en los primeros 12 meses y espera superar su objetivo de rentabilidad del 15% neto.

De acuerdo al escenario macroeconómico actual, Inversis ha preparado su estrategia de inversión para el tercer trimestre del año. Ignacio Muñoz-Alonso, estratega jefe macroeconómico de Inversis, ha constatado una disminución de la incertidumbre en los mercados a medida que se han ido consolidando las previsiones del primer semestre como la contención de la inflación, la normalización del mercado energético, la desaceleración del crecimiento económico y el previsible final de subidas de tipos por parte de los bancos centrales.

Aunque los mercados se han recuperado con rendimientos positivos en casi todas las clases de activos durante la primera mitad del año, los inversores mantienen la cautela, moviendo sus posiciones hacia la liquidez y la renta fija. Una situación que, siguiendo la serie histórica, podría ser la antesala de fuertes revalorizaciones en renta variable en el corto plazo.

Los inversores mantienen la cautela hasta que no se despejen ciertas dudas. Contrario a lo anticipado a principios de año, cinco compañías tecnológicas han protagonizado la subida de la renta variable, todas ellas del ámbito tecnológico y relacionadas con la IA, pero el resto del mercado sigue con movimientos planos o negativos.

Desde Inversis creen que hay que esperar para comprobar si estas ganancias se extienden a más sectores a medio plazo, ya que sigue existiendo en el mercado una cierta sensación de fragilidad.

La inflación aumenta el riesgo de recesión

Las economías de muchas zonas están dando muestras de una fortaleza mayor de lo previsto, gracias en buena parte al impulso fiscal durante la pandemia, al aumento de la capacidad de ahorro y las ayudas recibidas. Sin embargo, la persistencia de la inflación en niveles altos está provocando que el riesgo de recesión aumente como consecuencia de la escalada de tipos de interés. Riesgos que vendrán marcados por el endurecimiento de las condiciones financieras, la vulnerabilidad del sector bancario, una alta inflación, elevados volúmenes de deuda o la geopolítica.

El escenario europeo ya está en recesión, entró en el primer trimestre del año, aunque todo sugiere que esta recesión es moderada y poco profunda. Los indicadores apuntan a que la economía europea crecerá modestamente en el segundo trimestre para terminar el año en el 0,9%, sin descartar una doble recesión a final de año si se endurecen las condiciones del BCE.

En Europa, la inflación da muestras de resiliencia. Los precios en Europa mantienen la tendencia bajista por la caída de energías y alimentos, pero la subyacente se acelera en junio, aunque parece haber tocado techo. Aun así, hasta 2025, el BCE no espera llegar al objetivo de inflación del 2%, lo que hace prever año y medio más de tipos elevados.

En EE.UU., por el contrario, se ha revisado al alza la estimación de crecimiento de la economía hasta el 1% para 2023. La resiliencia se sustenta en el consumo, especialmente de servicios, y en la bolsa de ahorro, pero aparecen síntomas de ralentización que hacen prever la entrada en recesión, aunque corta y poco profunda.

En cuanto a la inflación, las bajadas se han acentuado en junio, al 4%, aunque la subyacente se desinfla a menor ritmo y aún se mantiene por encima del 5%, acusada por los efectos de los salarios. Su evolución dependerá de los precios de la energía, la vivienda y la demanda de bienes y servicios, y es previsible que se necesite al menos dos años hasta ver la inflación en niveles deseados por la Fed.

Con respecto a China, su economía se está comportando peor de lo esperado tras la política covid, con continuas correcciones a la baja. La clave parece estar en una notable caída de las exportaciones y en que se mantiene la incertidumbre en el sector inmobiliario. En la segunda mitad del año podría volver a los niveles esperados.

El papel de los bancos centrales

Se prevén subidas de tipos en la Fed, ya que la pausa de junio se debe entender como una concesión a algunas regiones de EE.UU. que exigían corregir asimetrías internas. Todo invita a pensar que la Fed tiene preparadas dos subidas más antes de final de año con el claro objetivo de situar la inflación subyacente por debajo del 4%.

Por su parte, el BCE recorta distancias con la Fed, subiendo un 0,25% en junio y situando la tasa en el 3,5%, la más alta en 20 años. La determinación de seguir subiendo tipos es clara, forzada por los salarios, cuya presión no se espera que se reduzca en el corto plazo. El regulador europeo no espera alcanzar el objetivo del 2% hasta 2025, lo que hace prever nuevas subidas durante bastante tiempo.

Apuestas en renta fija y variable

En renta fija, la entidad apuesta por el riesgo soberano, todavía con duraciones cortas, aunque dependiendo de la evolución de las políticas monetarias y podría extender su duración a partir del verano. Asimismo, tiene preferencia por bonos americanos e infraponderados en periféricos, cuyas primas de riesgo se han comprimido y siguen afectadas por la retirada de los programas de compra de activos.

En cuanto al crédito, Inversis reduce posiciones en IG y apuesta por el europeo, con primas de riesgo más actuales, y por bonos de calidad. Por último, en crédito high yield, la entidad observa interesantes retornos, pero aún por los riesgos crediticios.

En renta variable, el buen comportamiento de los índices enmascara la realidad. Sólo cinco valores – Amazon, Apple, Alphabet, Nvidia y Microsoft- representan casi el 90% de las subidas. Sin ellos, el S&P se hubiera desinflado más de un 1,5%. Los analistas prevén una recuperación del índice para la segunda mitad del año después de sumar tres trimestres de contracciones.

En cuanto a sectores, mantienen la posición sobreponderada en tecnología, consumo diferencial y salud. Posiciones infraponderadas en financieras, inmobiliarias y consumo básico, y son más optimistas en EE.UU. que en Europa. “En tecnología recomiendan valores momentum en el mercado americano”, concluye Muñoz-Alonso.

Los factores clave que han dado forma a la economía mundial en 2022 continuarán influyendo en lo que queda de 2023. Con los actuales tipos de interés, con el consiguiente ajuste de las condiciones financieras globales, es probable que muchas economías vean un crecimiento más lento de los ingresos este año, además de un aumento del desempleo. Los niveles de deuda de muchos países siguen siendo altos y la inflación aún no ha alcanzado su punto máximo en muchos mercados. De hecho, la inflación y las fluctuaciones de los tipos de cambio están afectando directamente el pago y los ahorros de los empleados que se mueven a nivel internacional.

Ranking de Mercer de Coste de la Vida 2023 desvela que Hong Kong repite como ciudad con un mayor coste de la vida este año, seguida de Singapur, que subió seis posiciones desde 2022. De esta forma, la ciudad suiza de Zúrich queda en tercer lugar. Las ubicaciones menos costosas en la clasificación incluyen La Habana, que cayó 83 lugares, en parte debido a fuertes devaluaciones monetarias a mediados del año pasado, y dos ciudades en Pakistán: Karachi e Islamabad.

Sólamente dos de las 10 de las ciudades más costosas en las que viven los trabajadores desplazados internacionales se encuentran en Asia, en comparación con las cuatro del año pasado. Sin embargo, estas ciudades encabezan la clasificación, con Hong Kong en primer lugar, seguida de Singapur. Las dos ubicaciones menos costosas del mundo también son las ciudades asiáticas: Karachi (226) e Islamabad (227).

Los diez principales destinos laborales del mundo incluyen cinco ciudades europeas, cuatro de ellas están en Suiza. La quinta es la danesa Copenhague. Otras ciudades más costosas de la región incluyen Londres, Viena, Ámsterdam, Praga -que asciende 27 posiciones en la clasificación global con respecto al año pasado- y Helsinki. Barcelona es la ciudad española más cara para ser un trabajador desplazado, según el ránking de Mercer, en el puesto 75, tres más arriba que en 2022.

Tel Aviv sigue siendo la ciudad más costosa de Medio Oriente para los asignados internacionales, al ocupar el octavo lugar en la clasificación global. Por detrás estarían Emiratos Árabes Unidos, Dubái (18) y Abu Dabi (43).

La ciudad de Nueva York (número seis en la clasificación global) sigue siendo la ciudad más costosa de América del Norte, seguida de Los Ángeles (en el puesto 11) y San Francisco (14). Todas las ciudades de EE. UU. en la clasificación han aumentado desde el año pasado, y los cambios más notorios fueron para Detroit, que escaló 27 puestos, Houston y Cleveland (ambas subieron 24 peldaños en la clasificación.

Dentro de América Central y América del Sur, Nassau se clasifica como la ubicación más costosa para los empleados internacionales (número 10 a nivel mundial), seguido de San Juan (44) y Buenos Aires (45). Varias ubicaciones dentro de la región tienen una clasificación significativamente más alta que el año pasado, con un aumento de 76 lugares para San José y 70 lugares para la Ciudad de México.

Las ciudades africanas que se ubican en el puesto más alto en la clasificación global de coste de vida son Bangui, capital de República Centroafricana, que está en el puesto 26, seguida de Djibouti, en el escalón número 27, y Luanda la capital de Angola, que se sitúa en el puesto 30 del ránking.

Clasificación global

Ranking Ciudad Ubicación Cambio

1 Hong Kong Hong Kong 0

2 Singapur Singapur 6

3 Zúrich Suiza -1

4 Ginebra Suiza -1

5 Basilea Suiza -1

6 Nueva York EE.UU. 1

7 Berna Suiza -2

8 Tel Aviv Israel -2

9 Copenhague Dinamarca 2

10 Nassau Bahamas 6

La crisis del coste de vida: impacto en los empleadores y empleados

El uso extenso del trabajo remoto está haciendo que muchos empleados reconsideren sus prioridades, evalúen sus equilibrios entre el trabajo y la vida personal y piensen en los lugares en los que han elegido vivir. Los datos de coste de vida de Mercer proporcionan la información que los empleadores necesitan para desarrollar estrategias de compensación efectivas para sus trabajadores distribuidos globalmente. Esto es particularmente importante en los mercados donde el suministro de mano de obra está restringido, según recoge el informe.

La información que Mercer suministra destaca la importancia de monitorear las fluctuaciones monetarias y evaluar las presiones inflacionarias y deflacionarias sobre los bienes, servicios y alojamiento en todas las ubicaciones operativas. Los datos también pueden ayudar a los empleadores a determinar y mantener paquetes de compensación para los empleados en asignaciones internacionales y cuando trabajan a tiempo completo en el extranjero.

El coste no es el único factor que influye en lo atractiva que es una ubicación para los empleados y las corporaciones. Un factor igual de importante es la calidad de vida general que ofrece una ciudad. Por el contrario, los riesgos y otros problemas negativos, como desastres naturales, agitación política y/o económica, altas tasas de delitos, infraestructura deficiente y conectividad internacional inadecuada, pueden ser factores disuasivos importantes para las empresas y sus empleados.

En general, los países y las ciudades se esfuerzan continuamente por atraer negocios internacionales, así como nómadas digitales y empleados móviles. Las ubicaciones más exitosas son actualmente aquellas que combinan una gobernanza flexible para el talento móvil, una alta calidad de vida y un costo de vida razonable, tal y como recoge el estudio de Mercer.

Con el final de este ciclo económico mundial y el cambio de paradigma de inversión, hay un tema que ha captado cada vez más la atención de los mercados y los inversores. Para enmarcar este tema, incluso, ha surgido una terminología: «nearshoring», «reshoring», «onshoring», «supply-chain diversification», «friendshoring», «slowbalisation», «de-globalisation», incluso «re-globalisation.

El informe de Schroders, llevado a cabo por Andrew Rymer, estratega senior de la unidad de investigación estratégica de Schroders y David Rees, economista senior de mercados emergentes de Schroders, establece que «cualquiera que sea el término, todos ellos encierran alguna forma de disrupción potencial de la era de la globalización que comenzó a principios de los años noventa. La fragmentación de las distintas fases de producción, a menudo localizándolas en diferentes economías/geografías, aportó ventajas como reducción de costes, economías de escala, especialización y mayor eficiencia. La globalización supuso un cambio radical en la producción manufacturera, en la que China llegó a ser tan dominante que a menudo se la denomina “la fábrica del mundo”.

«La pandemia mundial de Covid-19 puso de manifiesto algunos de los riesgos y vulnerabilidades de este enfoque. Los bloqueos en China en 2020 fueron el comienzo de un periodo de varios años de cambios, dislocaciones y cuellos de botella a escala mundial. Además, las tensiones geopolíticas entre EE.UU. y China, anteriores a la pandemia, no hacen sino acentuar de nuevo estos riesgos».

Según Rymer y Rees, una respuesta natural de las empresas multinacionales consiste en diversificar y mejorar la seguridad de sus cadenas de suministro. Al comienzo de la globalización se daba prioridad a la eficiencia y los costes. Hoy en día, la atención se está desplazando hacia la resistencia y la fiabilidad. Con China ahora en el centro de la fabricación mundial, la pregunta natural para los inversores es qué economías y mercados de renta variable pueden beneficiarse de la posible alteración y reestructuración de la globalización. En última instancia, dado el dominio de China, es probable que cualquier cambio implique una reasignación de las cadenas de suministro fuera del país.

¿Qué economías podrían beneficiarse de los cambios o la diversificación de las cadenas de suministro?

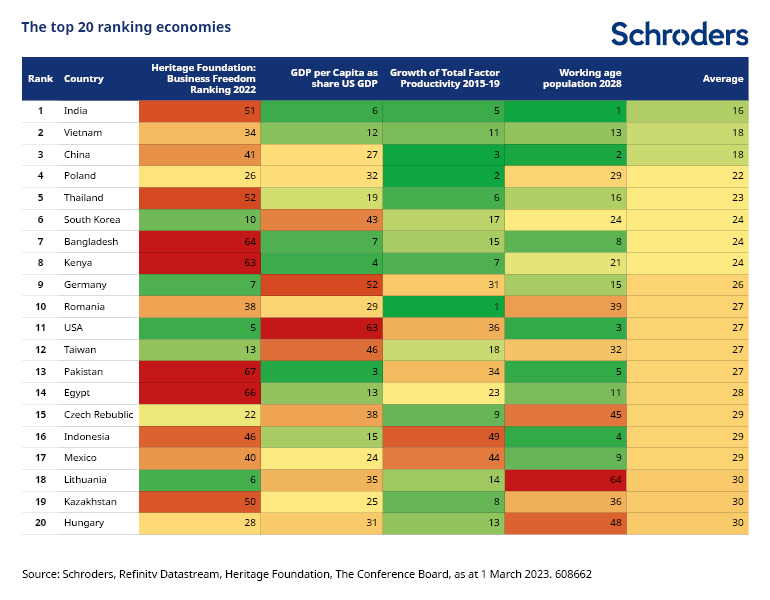

Según sus investigaciones, la mayoría de las 20 primeras economías pertenecen a mercados emergentes.

«Nuestro sistema de puntuación sugiere que Indiaes el mercado más atractivo para las multinacionales que buscan diversificar su exposición al sector manufacturero. Para 2028 se prevé que ofrezca la mayor oferta de mano de obra en edad de trabajar. Otros factores que apoyan su clasificación son los costes laborales relativamente más bajos y la productividad relativamente alta, aunque esto se mide a nivel de toda la economía. La productividad de los sectores comercializables, como el manufacturero, es difícil de determinar y es probable que sea más débil. Sin embargo, India obtiene malos resultados en cuanto a libertad de empresa», explican.

Según sus datos, Vietnam es el segundo mercado en la clasificación. Unos costes salariales relativamente bajos, una productividad competitiva y su proporción de población en edad de trabajar hacen de esta economía un destino atractivo, aunque su clasificación en materia de libre empresa sea menos favorable.

Corea del Sur ocupa una buena posición, respaldada por su puntuación en libertad de empresa y productividad. Tailandia e Indonesia, países de la misma región, también figuran en la lista, con costes salariales y demografía favorables.

Los mercados frontera de Bangladesh, Kenia y Pakistán se sitúan entre los 20 primeros, en gran parte debido a sus bajos costes salariales y su favorable demografía.

«Los mercados de Europa Central y Oriental también figuran entre los 20 primeros. Encabeza la lista Polonia, pero también están presentes Alemania, Rumanía, la República Checa, Lituania y Hungría. La productividad es un factor importante en la clasificación de la mayoría de los mercados. La libertad de empresa también es un factor de apoyo», aseguran los expertos.

México, citado a menudo en relación con el nearshoring (externalización de producción con menores costes a países cercanos), ocupa el puesto 17º. Los salarios competitivos y la demografía son sus principales apoyos. Alemania y Estados Unidos también ocupan puestos relativamente altos, con altos niveles de libertad de empresa que compensan unos costes laborales más caros.

Por supuesto, un sistema de puntuación tiene sus limitaciones. Por ejemplo, no se tiene en cuenta la proximidad de México a Estados Unidos.

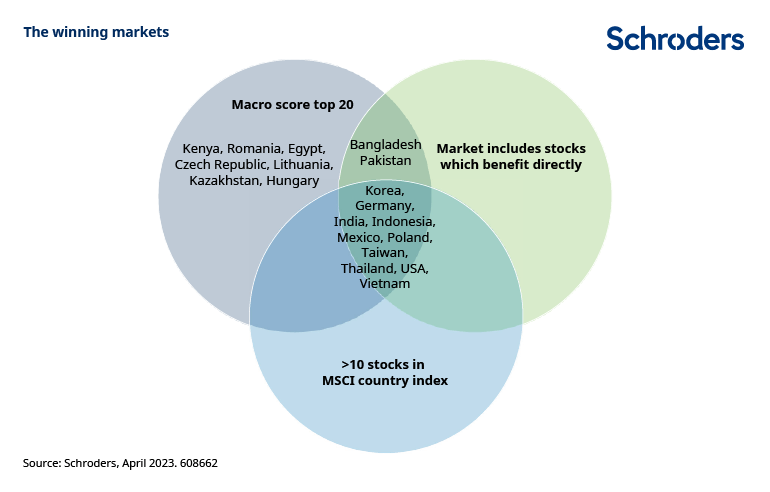

¿Cuáles son los posibles mercados ganadores?

El informe constata que las oportunidades difieren según el mercado. En los mercados desarrollados, las oportunidades pueden estar más relacionadas con la fabricación inteligente, centrada en la fusión de la fabricación y la tecnología. Por el contrario, las oportunidades en los mercados emergentes y en Vietnam (un mercado frontera para los inversores de renta variable) pueden estar más relacionadas con la fabricación intensiva en mano de obra.

«Cabe señalar que, si China se incluyera en este diagrama, figuraría en ese segmento central. Esto pone de relieve que China sigue siendo atractiva como destino manufacturero, incluso aunque algunas multinacionales puedan estar motivadas a reducir su dependencia de dicho país», puntualizan.

El gráfico que figura a continuación destaca los mercados de renta variable que pueden beneficiarse en términos de: un puesto entre los 20 primeros en nuestra evaluación económica, valores potencialmente beneficiarios y capacidad para construir una estrategia semi diversificada: más de 10 valores en un índice.

Los más beneficiados son Corea del Sur, Alemania, India, Indonesia, México, Polonia, Taiwán, Tailandia, EE.UU. y Vietnam.

¿Cómo aprovechar estas oportunidades potenciales?

Los expertos explican que el cambio de rumbo de la globalización es un tema en el que los gestores activos de mercados emergentes deberían estar bien situados para ser capaces de captarlo. La mayoría de los mercados señalados como ganadores son mercados emergentes y, al menos en teoría, puede adoptarse un enfoque activo para analizar de cerca y filtrar los valores relacionados con este tema. Esto también ofrece la posibilidad de moverse fuera del índice de referencia dentro de un país cuando se presenten oportunidades fuera de los índices de referencia estándar.

Además, prosiguen, existe la posibilidad de salirse del índice de referencia y añadir una exposición relevante en mercados frontera, en este caso Vietnam. Si bien la asignación sectorial puede tener sentido, también habrá que tener en cuenta factores y valoraciones específicos de las acciones. Ha habido cierta exageración en torno a este tema y el riesgo es que algunos precios de las acciones ya hayan descontado la futura oportunidad.

El estudio recoge que se trata de un ámbito en el que la selección activa de valores tiene potencial para añadir valor: evaluar las empresas con perspectivas favorables, basándose en esta tendencia, pero sin limitarse a ella, dondequiera que coticen, y hacerlo de una manera bien diversificada, que tenga en cuenta las limitaciones de liquidez y acceso. También será importante adoptar una flexibilidad adecuada para mirar más allá del índice de referencia, por ejemplo, hacia empresas más pequeñas y medianas, y también hacia mercados frontera, como Vietnam.

Como indica el informe de Schroders, la desglobalización parece que será un tema a largo plazo, de varios años. Habrá matices significativos en cuanto al impacto en los distintos países, sectores, industrias y valores. Su estudio ofrece un marco de partida para que los inversores comprendan algunos de estos detalles, y es necesario seguir trabajando en ello. Y, lo que es más importante, no señala un punto álgido en la economía china, como pone de relieve su clasificación en su ranking. Lo que está claro, sin embargo, es que el cambio de paradigma anuncia un cambio en la economía mundial que tendrá ramificaciones en los sistemas económicos y los mercados.

Eurizon, la gestora de activos del Grupo Intesa Sanpaolo especializada en la gestión de productos y servicios para clientes minoristas e institucionales, ha alcanzado unos activos bajo gestión en España de 1.800 millones de euros al cierre del 30 de junio. El crecimiento fue especialmente intenso en el último trimestre, donde ha duplicado sus activos respecto a los 850 millones de euros registrados a finales de marzo.

En lo que va de año, la sucursal ha registrado entradas netas por valor de 943 millones de euros, por el interés de los inversores institucionales por sus estrategias de renta fija de deuda pública de la zona euro y de EE. UU., renta fija china en divisa china renminbi y los fondos de bonos verdes.

Saverio Perissinotto, CEO de Eurizon, comentó que «afianzar la reputación de la marca Eurizon en el mercado internacional es una de las principales estrategias de desarrollo que perseguimos. Entre los países europeos en los que operamos, España es un mercado clave para nosotros. Es una región en la que queremos seguir ampliando nuestra presencia y consolidar las relaciones comerciales con los inversores locales». El interés del equipo de Eurizon en Iberia se concentrará en la banca privada y los fondos de fondos. “El mercado español tiene peculiaridades, es diferente», en tanto que presenta «una configuración de los tipos de cliente distinta a otros países”, explicó Bruno Patain, Country Head de España y Portugal. En este punto, explica que en España el grueso del patrimonio de las gestoras internacionales viene de la banca privada.

Patain también adelantó, como estrategia de la gestora de cara a los próximos doce meses, que la firma va a seguir promoviendo sus capacidades en renta fija de mercados desarrollados principalmente. Una vez que los tipos de interés empiecen a descender en Europa y EE. UU., la firma impulsará de nuevo sus productos para mercados emergentes, incluida China.

Perspectivas macroeconómicas y estrategia en China

Andrea Conti, Head of Macro Research de Eurizon, adelantó que la hipótesis de un aterrizaje suave, sin recesión, es posible para la economía mundial, incluyendo EE. UU. y Europa. En consecuencia, señaló que los mercados de deuda pública son cada vez más atractivos a medida que se acerca el final de las políticas de endurecimiento monetario y que los mercados pueden percibir cierto riesgo de desaceleración económica. El crédito y la renta variable también muestran valoraciones interesantes, aunque podrían experimentar fases de volatilidad. Cualquier caída podría ser una oportunidad para acumular posiciones.

En este contexto, China sigue siendo una economía con un sólido potencial, como explicó Stephen Li Jen, CEO de Eurizon SLJ Capital y responsable del equipo que gestiona los fondos especializados en inversiones en bonos renminbi (RMB). Asimismo, agregó que el país sufre un problema de confianza que requerirá políticas firmes y estables por parte de las autoridades para que se restablezca. Stephen Li Jen señaló que, para alcanzar el objetivo de crecimiento del 5% fijado por el Gobierno para 2023, son necesarias medidas de estímulo, así como un reequilibrio del mercado inmobiliario, e indicó que los bonos chinos han mostrado un buen comportamiento y podrían seguir siendo interesantes al verse beneficiados por un fortalecimiento de la divisa renminbi.

Siguiendo el acuerdo firmado con la Asociación de Educadores y Planificadores Financieros (AEPF) el pasado mes de mayo para impulsar la capacidad de ahorro de los autónomos de cara a la jubilación, Cobas Pensiones anuncia que la Dirección General de Seguros y Fondos de Pensiones ha autorizado la puesta en marcha del plan de pensiones de empleo simplificado Cobas Autónomos PPES.

Los trabajadores por cuenta propia ya pueden adherirse al nuevo plan de pensiones de empleo promovido por AEPF y gestionado por Cobas Asset Management pidiendo información a través de la web www.cobasempleo.com. Podrán darse de alta y realizar aportaciones desde un mínimo de 100 euros y hasta un máximo de 5.750 euros anuales (4.250 euros más del límite de los planes individuales), todo ello con importantes ventajas fiscales de hasta 2.500 euros al año en su conjunto. En próximas semanas estará disponible un proceso de alta 100% digital.

Cobas Autónomos PPES invierte la mayor parte del patrimonio en renta variable aplicando el value investing como filosofía de inversión, seleccionando activos infravalorados por el mercado con alto potencial de revalorización. Tiene una comisión de gestión de 1% sobre el patrimonio.

En palabras de Gonzalo Recarte, CCO de Cobas Asset Management, «el plan de pensiones simplificado Cobas Autónomos va a permitir a muchos trabajadores por cuenta propia aumentar su capacidad de ahorro para la jubilación con deducciones más altas aprovechando el nuevo entorno regulatorio y fiscal. El plan tratará de replicar la estrategia de Cobas Selección, ya que entendemos que la renta variable es el activo que mejor permite capitalizar la inversión a largo plazo”.