Alianzas: la estrategia bidireccional de gestoras y bancas privadas para romper el techo de cristal institucional en la inversión alternativa

| Por Ana Prieto Pérez | 0 Comentarios

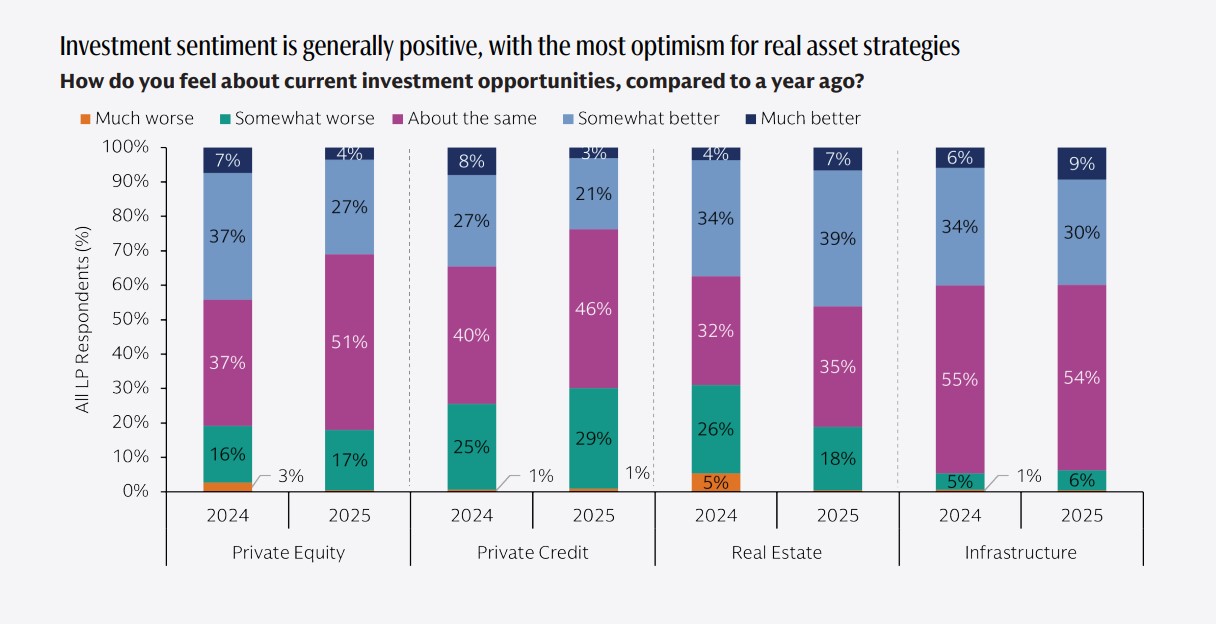

Los activos alternativos se abren paso en las carteras de los clientes de banca privada. Las entidades nacionales, hablando de forma general, apuntan que deberían tener un peso de entre el 10% y el 20% de los portfolios. Se trata de un rango similar al que señalan las firmas internacionales como, por ejemplo, BNP Paribas Wealth Management, que recomienda una asignación estratégica media del 12% a alternativos en las carteras equilibradas. Aunque también hay propuestas más contundentes: Bank of America Wealth Management sugiere una horquilla más amplia, de entre el 10% y el 40% dependiendo del perfil de riesgo; y Goldman Sachs Private Wealth recomienda una asignación del 24% en activos alternativos, siendo el private equity el activo de mayor peso.

Podríamos seguir hablando de porcentajes, pero la realidad es que las bancas privadas reconocen que muchos de sus clientes están invirtiendo por debajo de estas cifras y recomendaciones. Así que el primer paso sigue siendo hacer accesible este segmento del mercado al inversor minorista y ofrecer vehículos que puedan comprender y con los que se sientan cómodos.

Por el lado de los proveedores, las gestoras alternativas buscan la forma de traspasar la frontera institucional y hacer llegar sus vehículos a los inversores de banca privada o incluso minoristas.

Formación y comprensión: el primer paso

“Para invertir adecuadamente en activos alternativos, es imprescindible comprender en profundidad su funcionamiento, sus características específicas y la importancia de construir un programa de inversión basado en compromisos recurrentes a lo largo del tiempo. Por ello, es necesaria una segmentación adecuada que permita adaptar la oferta a las necesidades específicas de cada cliente, destacando también la importancia de la formación de los banqueros y de proporcionar información clara y transparente a los inversores minoristas”, afirman desde el equipo de Relación con Inversores de AltamarCAM Partners.

Una visión que comparte Andrés Dancausa, vicepresidente de Spaincap y General Partner de TheVentureCity, que se centra en los mercados privados: “Todavía existe cierto desconocimiento sobre qué son exactamente los mercados privados y qué papel pueden jugar en una cartera de inversión bien estructurada”, explica. Además, Dancausa considera que existe un componente estructural relevante: “Si comparamos España con otros países europeos, aseguradoras y fondos de pensiones invierten proporcionalmente muy poco en este tipo de activos. Por ejemplo, según los datos de Invest Europe, nuestra participación institucional en capital privado sigue siendo baja respecto a otras economías de referencia. Incrementar esa presencia sería también una forma muy efectiva de avanzar en la democratización del acceso a estos mercados, canalizando más capital hacia este tipo de activos de forma institucional y eficiente”, señala.

Para Carlos Torres, director en FS Consulting Strategy de KPMG en España, uno de los principales retos para democratizar las inversiones alternativas es la iliquidez de los productos. “Al ser inversiones ilíquidas por el tipo de subyacente en el que invierten, los inversores deben tener la capacidad financiera para poder mantener un horizonte a largo plazo y para no tener que deshacer inversiones si necesitan liquidez”, afirma.

Superada la barrera de la comprensión del activo, incluida su liquidez, Dancausa pone el foco en cómo abordar la llamada “democratización” de los activos alternativos: mejorando su acceso. “Necesitamos seguir desarrollando los canales adecuados para que más personas puedan invertir en este tipo de productos. En este sentido, la banca está avanzando, pero aún hay mucho margen de mejora para facilitar el acceso también a clientes cualificados”, defiende.

Antes de invertir en alternativos, desde AltamarCAM Partners reconocen

que es imprescindible que el inversor comprenda en profundidad su

funcionamiento, sus características específicas y la importancia del largo plazo

Democratización a base de acuerdos y alianzas

Según la experiencia de Torres, esta democratización es un reto al que el sector de la inversión todavía no ha encontrado una respuesta estándar, pero sí una vía para avanzar: generar alianzas entre gestoras de fondos y bancas privadas. “Para las gestoras de fondos, es una estrategia habitual asociarse con bancas privadas para poder distribuir este tipo de producto, ya que utilizan su red de clientes como potenciales partícipes. Para las bancas privadas, es una forma de ofrecer productos de gestión alternativa en exclusiva a sus clientes con mayores patrimonios. Adicionalmente, existen players con redes extensas de bancas privadas que no quieren desarrollar internamente este tipo de producto por distintos motivos, como por su coste o el knowhow tan específico que se necesita, por lo que las alianzas y los acuerdos son una forma de proveer a sus clientes de manera diferencial”, afirma.

Desde hace más de dos años, esta es una tendencia que hemos comenzado a ver en el mercado español. En enero de 2023, Edmond de Rothschild y Abanca firmaban un acuerdo estratégico de colaboración, el cual permite a los clientes de banca privada de Abanca acceder a las ventajas competitivas que ofrece Edmond de Rothschild en Luxemburgo. Por ejemplo, servicios de custodia, servicios para fondos e institucionales soluciones para vehículos de inversión, soluciones de lending y, también, acceso a soluciones de private equity y real estate.

Asimismo, en junio de 2023, Kibo Ventures, gestora de capital riesgo, alcanzaba un acuerdo con Renta 4 Banco para que distribuyera entre sus clientes de banca privada su fondo de private equity denominado Nzyme. Ese mismo año, MyInvestor comercializaba su primer fondo de capital riesgo gestionado por Arcano –una oferta que se ha ampliado en los últimos meses, a la par que Bestinver alcanzaba un acuerdo con BlackRock para ofrecer soluciones de inversión en private equity a los inversores en España, Portugal y Andorra. En 2024 UniCredit ampliaba su colaboración con Blackstone para ofrecer a sus clientes de alto patrimonio el Blackstone Private Equity Strategies Fund (BXPE), un fondo de private equity tradicionalmente reservado para inversores profesionales.

En ocasiones, este tipo de acuerdos tienen un foco muy regional, como fue el caso de la alianza que firmó Arcano Partners con Luderiz Asesores con el objetivo de fortalecer y expandir su presencia en el sector de capital privado en la Comunidad Valenciana.

Pero lo importante es que el listado no ha dejado de crecer. En abril de este año, Mirabaud y AltamarCAM Partners anunciaron el lanzamiento de una estrategia evergreen semilíquida enfocada en la inversión en capital privado en todo el mundo. Según explicó en aquel momento Pilar Junco, Managing Partner y Co-Chief Client Officer de AltamarCAM Partners, el lanzamiento de esta estrategia era una forma de acercar oportunidades de mayor rentabilidad y diversificación propias de los mercados privados. Más recientemente, Amchor ISfirma especializada en soluciones de inversión y Mutuactivos gestora de Mutua Madrileña han lanzado de forma conjunta su primer programa de deuda privada, que ofrece la posibilidad de mantener una exposición recurrente a crédito privado a lo largo del tiempo.

Según Carlos Torres (KPMG), para las bancas

privadas, crear alianzas es una forma de ofrecer

productos de gestión alternativa en exclusiva

a sus clientes con mayores patrimonios

Analizando la tendencia

Estos ejemplos visibilizan dos conclusiones claras: que no hay una única forma de generar sinergias y que, poco a poco, se han ido sofisticando esta clase de acuerdos. Así, existen diferentes tipos de alianzas que están apoyando el crecimiento y la expansión de las inversiones alternativas. Según los expertos, podemos hablar de acuerdos de bancas privadas con gestores de fondos para comercializar productos concretos; lanzamientos de plataformas o vehículos de forma conjunta; acuerdos con inversores institucionales; o incluso alianzas de distribuidores y gestores con fintech o plataformas.

Según Dancausa, la tendencia de mayor peso es la sofisticación en la estructuración de productos, las alianzas estratégicas y un enfoque más flexible hacia los inversores. “Algunas gestoras están planteando vehículos híbridos o semilíquidos, mediante fondos de continuidad, por ejemplo, que combinan lo mejor del capital privado tradicional con condiciones de liquidez más atractivas, abriendo así la puerta a nuevos perfiles de partícipes”, afirma. Además, destaca que los avances regulatorios y tecnológicos están contribuyendo decisivamente a este proceso: “Herramientas digitales, plataformas de inversión y nuevos marcos normativos permiten diseñar productos más accesibles, transparentes y eficientes, lo que facilita la participación de un espectro más amplio de inversores”.

Las entidades de banca privada reconocen los beneficios que implican estos acuerdos para sus clientes. Ventajas que se podrían aglutinar en cuatro: diversificar las carteras al acceder a una gama más amplia de activos y de mercados; beneficiarse de la experiencia de firmas especializadas en activos alternativos; ofrecer estrategias consolidadas y vehículos con un mayor volumen; y encontrar una vía de innovación sobre esta clase de activos.

Concentración: la dinámica “oculta”

Para el vicepresidente de Spaincap y General Partner de TheVentureCity, estos acuerdos y alianzas son el preludio de una tendencia mayor: la concentración de la industria en el ámbito de las inversiones alternativas, principalmente entre las gestoras. De hecho, no solo existen alianzas entre gestoras y bancas privadas, sino también entre los proveedores de los vehículos alternativos.

En su opinión, esta realidad responde a dos grandes dinámicas globales que, por supuesto, también están teniendo impacto en España. “Por un lado, las gestoras buscan ampliar su alcance y ofrecer productos cada vez más especializados a sus inversores. La sofisticación de la demanda requiere alianzas que permitan acceder a nuevas capacidades, geografías o segmentos, y la colaboración entre firmas se ha convertido en una vía natural para responder a esta necesidad. Por otro lado, ‘la costumbre hace el cariño’ y, fruto de años de convivencia y cooperación dentro de la industria, se ha consolidado una relación de confianza entre gestoras que hoy facilita la puesta en marcha de estrategias conjuntas. El ecosistema se ha profesionalizado y fortalecido, lo que ha generado un entorno más colaborativo y unido”, defiende Dancausa.

A nivel internacional, también se observa un proceso de concentración del mercado. “Tras años de fuerte crecimiento y creación de nuevas gestoras, es lógico pensar que se abra ahora una etapa de integración sectorial, donde algunas de estas alianzas deriven en fusiones o adquisiciones estratégicas. Desde SpainCap vemos esta evolución como una oportunidad para seguir construyendo un sector más sólido, competitivo y con mayor capacidad de impacto. Creemos que este proceso debe ir acompañado de una mayor transparencia, regulación adaptada y educación financiera, para que la democratización de los alternativos sea sostenible y beneficiosa para todos los actores del ecosistema”, concluye.

¿Seguirá esta tendencia a lo largo de 2025? Para el experto de KPMG, podría continuar en el tiempo, sobre todo por la particularidad de este tipo de activos, en los que generar un buen track record implica una profundidad histórica suficiente para que se reconozca en el mercado. “Ya está habiendo operaciones tanto en el mercado local como en el internacional, y solo por citar alguna, la entrada de Permira en el accionariado de AltamarCam Partners o la adquisición de BlackRock de Global Infraestructure Partners (GIP) y HPS Investment Partners”, indica. Otra de ellas: la compra de Tresmares Capital, plataforma de financiación alternativa y private equity, por parte de Santander, para impulsar su crecimiento en la gestión de activos alternativos.