Alantra lanza su segundo fondo de deuda inmobiliaria europea con un tamaño objetivo de 200 millones de euros

| Por Irene Rodriguez | 0 Comentarios

Alantra, firma global independiente de servicios financieros, anuncia el lanzamiento de Alteralia Real Estate Debt Fund II (RED II), su segundo fondo de deuda inmobiliaria europea, con un tamaño objetivo de 200 millones de euros, tras haber completado un primer cierre.

El nuevo vehículo da continuidad al éxito de RED I, que cuenta con un track record muy sólido y ha devuelto cerca de dos tercios del capital a sus inversores. RED II consolida la estrategia de Alantra Private Debt de ofrecer soluciones de financiación a propietarios de activos inmobiliarios en Europa con un fuerte enfoque en la preservación de capital y distribución de dividendos recurrente.

RED II financiará activos de alta calidad, apoyando a sponsors de primer nivel en la ejecución de sus planes de negocio en los principales mercados europeos. El fondo se beneficia de un entorno de mercado favorable, caracterizado por la restricción del crédito bancario tradicional y el aumento de oportunidades en la refinanciación de préstamos bancarios existentes. Actualmente, el equipo gestiona un pipeline de oportunidades superior a 500 millones de euros en Europa, con varias operaciones en fases avanzadas.

El fondo mantendrá un enfoque de inversión disciplinado, con niveles de apalancamiento moderados, sólidas garantías hipotecarias y una amplia diversificación por tipo de activo, geografía y número de operaciones.

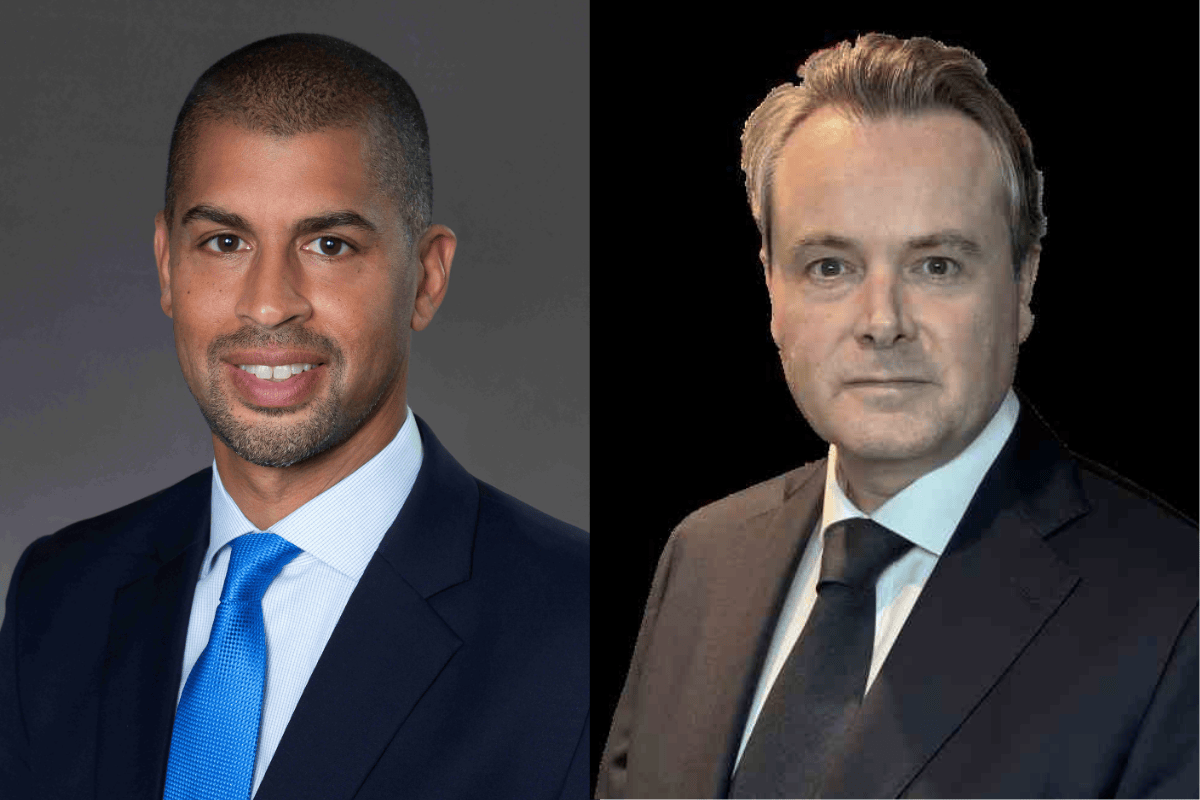

Además, la firma ha reforzado el equipo con la incorporación de Javier Galán como director para ampliar su capacidad de originación y gestión en el ámbito de la financiación inmobiliaria. Javier tiene más de una década de experiencia financiando activos inmobiliarios en Europa a lo largo de toda la estructura de capital. Se incorpora de Zetland Capital (Londres) donde estuvo más de cinco años. Previamente, trabajó en otras firmas enfocadas en inversión inmobiliaria incluyendo Lone Star Funds, entre otros. Se une a un equipo con más de 25 años de experiencia en deuda privada y presencia en Madrid, Milán y París.

Jaime Cano, socio de Alantra Private Debt, señala: “El lanzamiento de RED II refleja nuestro firme compromiso con el mid-market europeo de deuda inmobiliaria y nuestra capacidad para generar valor de forma consistente para los inversores a través de una gestión rigurosa y disciplinada del riesgo. La buena acogida inicial del fondo confirma nuestra convicción en la solidez de la estrategia y el creciente interés de los inversores en nuestra propuesta de valor. Además, la incorporación de Javier refuerza significativamente nuestras capacidades paneuropeas de inversión y originación en este segmento».

El área de Deuda Privada de Alantra Asset Management ofrece financiación flexible a pequeñas y medianas empresas europeas a través de estrategias de Corporate Direct Lending, Real Estate Debt, Credit Opportunities y Flexible Capital Solutions, con equipos locales en España, Francia e Italia.

Alantra Asset Management ofrece a sus clientes acceso a una amplia gama de estrategias de inversión en cinco clases de activos alternativos en el small y mid-market: private equity, active funds, deuda privada, energía y venture capital. Además, a través de sus socios estratégicos, Access Capital Partners y Amchor IS, da acceso a coinversiones, fondos de fondos, operaciones secundarias en capital privado e infraestructuras, así como a las mejores gestoras internacionales en estrategias líquidas y alternativas.