Con la llegada del verano, llega la época de vacaciones y, según los datos registrados en los últimos meses por varias agencias especializadas, en este sector se espera que nuestro país registre un aumento del turismo que alcance niveles históricos. A pesar del impacto por la guerra de Ucrania y la actual inflación, estas agencias estiman que se superen los 85 millones de turistas este 2023, dos millones más que en 2019, actual récord histórico de España.

Banco Caminos, en su afán de ayudar a tomar las mejores decisiones financieras, ofrece cinco consejos para todos aquellos que planean disfrutar de las vacaciones fuera de su residencia habitual o en el extranjero. Estas recomendaciones ayudarán a los viajeros a asegurar sus finanzas, aprovechar al máximo sus transacciones y garantizar la tranquilidad durante su tiempo de desconexión.

Extracciones y pagos en el extranjero

Si las vacaciones están previstas fuera de España, la entidad recomienda utilizar una tarjeta de débito para realizar extracciones de efectivo en cajeros, ya que las comisiones son menores en comparación con las tarjetas de crédito. En cuanto a los pagos en comercios, la elección entre tarjeta de débito o crédito es indiferente, pero es importante verificar la comisión aplicada por el tipo de cambio. Sin embargo, sí es necesario disponer de una tarjeta de crédito para ciertos pagos, como reservas en hoteles o alquiler de coches, debido a la retención de saldo requerida por los establecimientos.

En este sentido, Banco Caminos cuenta con tarjetas para sus clientes que no aplican comisiones por tipo de cambio, lo que las convierte en una opción competitiva para viajes fuera de la Unión Europea

Efectivo o Tarjeta

Desde un punto de vista de seguridad, comodidad y de ahorro de costes, Banco Caminos considera que siempre es más recomendable realizar la mayoría de los pagos con tarjeta. Aun así, lo normal y recomendado es siempre llevar dinero en efectivo para poder pagar en establecimientos o servicios que no admitan tarjetas.

Realizar un cambio de moneda

Desde el banco, se recomienda realizar el cambio de moneda en aquellos lugares que ofrezcan tipos de cambio más favorables y cobren comisiones más bajas. Por lo general, la entidad financiera suele ofrecer las mejores condiciones, por lo que se aconseja cambiar la moneda antes de emprender el viaje. Es importante calcular con anticipación la cantidad necesaria para cubrir los pagos que no se puedan realizar con tarjetas.

Seguros de viaje

Se recomienda encarecidamente contar con un seguro que brinde cobertura ante posibles contratiempos durante el viaje, especialmente si se realiza fuera de España, para poder solventar cualquier contratiempo. Con respecto al tipo de seguro que se debe escoger, Banco Caminos sugiere que éste incluya protección contra retrasos, pérdida de equipaje, cancelación del viaje debido a enfermedad, así como cobertura médica en caso de eventos adversos. Además, de estas prestaciones, hay que tener en cuenta que algunos países pueden requerir un certificado de seguro de salud como requisito para ingresar.

Cancelaciones

Por último, es importante asegurarse antes de contratar el viaje y toda la logística que conlleva, como desplazamientos en aviones, trenes, alquiler de hoteles, apartamentos, etc., de las condiciones en caso de cancelaciones. Normalmente el poder realizar cancelaciones anticipadas suponen un coste que el cliente siempre debe valorar a la hora de tomar la decisión de reservar o contratar dichos servicios.

En definitiva, conocer cómo realizar pagos, gestionar extracciones de efectivo y asegurarse de tener cobertura adecuada a través de seguros de viaje son elementos fundamentales para garantizar una experiencia tranquila y sin contratiempos durante el tiempo de descanso.

La Cátedra Pérez-Llorca/IE de Derecho Mercantil, una iniciativa dela firma de abogados Pérez-Llorca e IE Law School de IE University, ha elaborado un documento o decálogo en el que se proponen una serie de propuestas en el ámbito de mercado de valores, la normativa y práctica mercantil, laboral, fiscal, regulatoria internacional y la resolución de disputas, entre otros, con el propósito de atraer más inversión internacional para España. Esta propuesta nace de las conclusiones del congreso “España, mercado de oportunidades”, organizado por la Cátedra en colaboración con LLYC, en el que se dieron cita académicos,inversores, juristas, expertos, supervisores y reguladores, tanto españoles como extranjeros.

“El objetivo de este congreso es poner en valor el potencial de nuestro país en materia de inversión y talento, así como analizar las mejores prácticas de otras jurisdicciones con el fin de afrontar los principales desafíos del mercado español”, ha asegurado Eduardo Arbizu, of counsel de Pérez Llorca y director de este congreso.

Marco regulatorio y judicial como impulso a la inversión en España

En relación con el marco regulatorio y judicial, la Cátedra propone crear un organismo independiente semejante al Regulatory Scrutiny Board de la Comisión Europea, con competencia sobre todo el ordenamiento español que pueda evaluar la calidad y el impacto de las normas más significativas .

Asimismo, la Cátedra propone mejorar la efectividad del control previo y la evaluación posterior de la calidad normativa, coordinadamente con la evaluación de impacto de las políticas públicas y reducir el ámbito de las autorizaciones administrativas en materia de inversiones extranjeras al extracomunitario.

En este punto, la Cátedra considera necesario dotar de recursos a la administración responsable de conceder las autorizaciones de inversiones extranjeras, así como mejorar la transparencia en la gestión del procedimiento mediante la publicación de criterios recurrentes en cuestiones de fondo que puedan dar claridad y reducción de los tiempos de los procedimientos.

Por lo que se refiere al sistema judicial, es imprescindible la plena digitalización del expediente judicial; la interoperabilidad de los sistemas de gestión procesal de las comunidades autónomas; la reorganización de la oficina judicial para hacerla más eficiente, dinámica y accesible; la introducción de órganos de asesoramiento independientes en asuntos en los que se requiere apreciaciones técnicas complejas más allá de lo jurídico, particularmente en el Tribunal Supremo , y la profundización en la especialización mediante la debida adaptación de los programas de formación de los jueces.

Un mercado de valores más atractivo, ágil y sencillo

En materia de mercado de valores, la Cátedra incide en la necesidad de hacer más atractivo, ágil y sencillo el proceso de salida a bolsa de las empresas españolas.

Para ello, se sugiere adelantar la implantación en España de algunas medidas de modernización del régimen ya contenidas en la propuesta de “listing act” de la Comisión Europea, como reducir el porcentaje de free float inicial exigido o simplificar la verificación del folleto de emisiones. Eliminar las particularidades de la normativa española que no aportan ventajas apreciables y mejorar el tratamiento fiscal de la financiación mediante capital son otras de las propuestas para agilizar nuestro mercado de valores.

Del mismo modo, se ve oportuno modificar la normativa sustantiva de las sociedades cotizadas para mejorar su atractivo para empresas familiares y para fondos de private equity y venture capital, así como adoptar los modelos europeos más avanzados: flexibilizar el régimen de atribución de derechos de voto a los accionistas con una participación mayoritaria o de control, más allá del régimen actual de acciones de lealtad o con voto múltiple y acciones sin voto de manera que, con transparencia y conocimiento del mercado, se puedan implantar en España soluciones societarias adoptadas en otros países de la UE que han resultado muy atractivas para inversores internacionales.

En cuanto a la agilización en tiempos y procesos de la regulación de OPAS, la Cátedra señala la necesidad de eliminarlas dificultades que incrementan el riesgo y aumentan la volatilidad e incertidumbre en este tipo de transacciones, así como permitir que las autorizaciones administrativas se tramiten y obtengan en paralelo al periodo de oferta.

Un marco competitivo que potencie la dimensión de las empresas no cotizadas

Con el fin de dotar un marco competitivo a las empresas no cotizadas, la Cátedra subraya la oportunidad de aprobar un Código de Sociedades que regule de forma flexible y más sencilla la constitución y el funcionamiento de las empresas no cotizadas.

Es decir, establecer una regulación más sencilla y flexible de las sociedades de responsabilidad limitada que resulte más adecuada a las distintas formas de organización que presentan las empresas no cotizadas: sociedades familiares, pymes, empresas industriales y de servicios, startups, venture capital, private equity o grupos, entre otros. Mejorar en la coordinación de los procesos normativos en la Unión Europea y en España se hace también fundamental para conseguir este objetivo.

Asimismo, se cree necesario establecer un marco jurídico-contractual que potencie la dimensión de las empresas españolas no cotizadas para que puedan competir a nivel internacional en materia digital, innovación tecnológica, capacidad exportadora, instrumentos de financiación, garantías, derechos y deberes en materia medioambiental y clima, distribución, logística y transportes.

Por último, la Cátedra señala que otra medida sería facilitar y simplificar el acceso al Registro Mercantil de la constitución y de la realización de operaciones societarias (la potenciación de la función de publicidad y de transparencia del Registro Mercantil; la intensificación del empleo de medios telemáticos; la reducción de los costes del acceso y la difusión de la información del Registro Mercantil; la internacionalización del sistema registral).

Mejorar la calidad de los tributos, la seguridad jurídica y la arquitectura institucional

Por lo que se refiere a los tributos, la seguridad jurídica y la arquitectura institucional, la Cátedra propone crear un órgano de carácter independiente que asesore al Gobierno y al Parlamento (de forma continuada, no como coyunturales grupos de expertos) en la fase de definición de la política tributaria, permitiendo introducir de forma estable criterios técnicos que sirvan de contrapeso a los estrictamente políticos.

En este sentido los modelos existentes en Derecho comparado de órganos que ayudan al Gobierno o Parlamento a definir una política tributaria sólida son varios, como, por ejemplo, Australia, Suecia, Nueva Zelanda o Estados Unidos, por lo que se debe reflexionar acerca de su introducción en España y cuál resultaría más adecuado a nuestra cultura jurídica. En España, la AIREF podría utilizarse como referencia, pero la misión de estos órganos en relación con el sistema tributario es diferente a la propia de la AIREF en sus funciones y alcance.

Tales órganos, de los que hay precedentes en derecho comparado, permitirán también al Parlamento y a la sociedad realizar un mayor control de calidad, proporcionalidad y adecuación, de forma trasparente, de las normas tributarias. Igualmente, tales mecanismos permiten valorar y tomar posición sobre las iniciativas internacionales y su conveniencia para el país. Al mismo tiempo, este tipo de organismos puede asumir la función de realizar propuestas de modificación de las normas existentes en los aspectos más controvertidos, obsoletos y para mejorar la posición y competitividad del ordenamiento tributario.

Por otro lado, se recomienda reformar y modernizar los mecanismos que garantizan la certeza en la interpretación y aplicación de las normas tributarias. Desde la Cátedra se asegura que es necesaria una revisión de los mecanismos que dotan de certeza y seguridad jurídica a los contribuyentes en el ordenamiento español, ya que los existentes (por ejemplo, las tradicionales consultas tributarias) bien son insuficientes o resultan mejorables o no garantizan plenamente que puedan evitarse disputas posteriores con la Administración tributaria.

Por tanto, dicen, es apremiante una mayor coordinación horizontal (Dirección General de Tributos – Agencia Tributaria) y vertical (Estado – comunidades autónomas – corporaciones locales) en materia de interpretación y aplicación del sistema tributario. En el Derecho comparado, existen también modelos de entidades públicas, similares al Defensor del Contribuyente y con poderes reforzados con respecto al modelo español, que median entre la Administración tributaria y los contribuyentes en los casos más controvertidos y permiten a estos reclamar con bastante efectividad en supuestos de aplicación errada, excesiva o arbitraria de las normas tributarias sin necesidad de acudir a los tribunales de justicia.

Tales instituciones resultan de enorme utilidad para la protección de los derechos de los contribuyentes y la garantía de seguridad jurídica (como ponen de manifiesto, por ejemplo, las experiencias de México o Estados Unidos).

La Cátedra avisa de la urgencia de revisar el obsoleto sistema de resolución de disputas en materia tributaria con el fin de garantizar una transición a otro más eficaz, que supere las limitaciones del actual (tiempos de resolución, precisión de las resoluciones en un sector altamente especializado, etc.), lo cual redundará en una mayor seguridad jurídica, pero, sobre todo, en una liberación de recursos para acometer inversiones y actividades productivas.

En el marco del Derecho comparado se pueden observar, en países próximos a España, dos tendencias que pretenden garantizar la obtención de decisiones que resuelvan los contenciosos Administración tributaria-contribuyentes con un alto grado de especialización en materia tributaria, mejorando la calidad de las resoluciones y reduciendo los tiempos de los litigios tributarios con el fin de liberar recursos que puedan emplearse en inversión productiva. En este sentido, destacan, en primer lugar, la instauración de órganos arbitrales en materia tributaria como alternativos a los tribunales ordinarios (por ejemplo, como ocurre en Portugal) o, en segundo lugar, la regulación de tribunales tributarios especializados por razón de la materia y por su composición (por ejemplo, tal es la dirección de la reciente reforma en Italia).

Empleo y talento laboral: un nuevo Estatuto del Trabajo para el siglo XXI

En materia de empleo, la Cátedra hace énfasis en la propuesta de promover un programa estable de apoyos e incentivos públicos a la tecnologización y transición verde de las pymes y de los autónomos.

También aconseja la promoción de un pacto social por la formación para el empleo, mediante la colaboración público-privada y en cooperación con las empresas, para actualizar y adaptar los títulos universitarios y de formación profesional a las nuevas exigencias formativas, diversificando la oferta de títulos especializados de ciclo corto, en especial en las disciplinas científicas y tecnológicas.

Por último, propone emprender un proceso de diálogo social para la aprobación de un nuevo Estatuto del Trabajo del siglo XXI, con mayores dosis de adaptabilidad laboral para anticipar los cambios y eludiendo los excesos de regulación e intervencionismo público, a través de la remisión a la negociación colectiva de la principal capacidad ordenadora de las relaciones de trabajo.

España como foro de resolución de disputas internacionales

Para mejorar la resolución de las disputas internacionales, la Cátedra propone la regulación normativa de un procedimiento específico para el reconocimiento de laudos extranjeros.

Recuerdan que el art. 46.2 de la Ley de Arbitraje remite a normas sobre reconocimiento de sentencias a la hora de configurar el procedimiento para el reconocimiento de laudos extranjeros. Dicho procedimiento se establece en el art. 54 de la Ley de Cooperación Judicial Internacional, si bien es un procedimiento que contempla un único trámite escrito para cada parte, sin la posibilidad de escritos adicionales, sin la previsión de celebración de vistas y con la preceptiva intervención del Ministerio Fiscal. Esta escasa regulación es completada en muchas ocasiones por la propia práctica judicial de los distintos Tribunales Superiores de Justicia, práctica que no es siempre homogénea.

Por ello, en la línea de asegurar un procedimiento reglado, adaptado a las especificidades de este tipo de asuntos, homogéneo en todo el territorio nacional y por tanto respetuoso con los principios de igualdad, audiencia y contradicción, sería conveniente introducir las modificaciones oportunas en la Ley de Arbitraje y/o en la Ley de Cooperación Judicial Internacional para desarrollar un procedimiento que contemple, la posibilidad de escritos adicionales, en su caso, la práctica de prueba, la celebración de vistas y el alcance de la intervención del Ministerio Fiscal.

Asimismo, desde la Cátedra se pide reflexionar sobre si España debiera contar con jueces especializados en disputas internacionales. En este sentido, entre otros, los países de del entorno económico, político y comercial español se vienen dotando desde hace ya algunos años de Jueces y Tribunales especializados en disputas comerciales internacionales, complementarios y no excluyentes de las Cortes Arbitrales Internacionales. Este es el caso de Reino Unido, Francia, Países Bajos, Alemania, Bélgica o Suiza. Este tipo de disputas requieren especialización en determinadas materias de cierta complejidad, tanto técnica (Derecho del comercio internacional, Derecho internacional privado, necesidad de aplicar derecho extranjero, conocimiento de las prácticas y usos de las transacciones internacionales o necesidad de ejecución de las decisiones en otras jurisdicciones , entre otros), como práctica (prueba documental o testifical en uno o varios idiomas distintos de los idiomas oficiales).

En definitiva, la existencia de estos tribunales, junto con el potencial desarrollo de tratados internacionales de reconocimiento de sus decisiones y la posibilidad de que las partes se sometan voluntariamente a los mismos, con independencia de que haya o no una conexión con España, favorecerían e incrementarían: el intercambio económico con los socios comerciales de España, ya sean europeos y desde luego Iberoamericanos; la marca país y el prestigio internacional de España; la creación de valor económico y social; y la internacionalización y competitividad del tejido empresarial español.

La gestora independiente española de fondos de inversión Buy & Hold SGIIC espera que durante el segundo semestre de este 2023 se mantenga con solvencia la tendencia alcista que ha situado a todos sus fondos en el primer decil de sus correspondientes categorías. “Se está desarrollando un mercado alcista en un entorno escéptico, lo que indica que todavía hay bastante recorrido para nuestras carteras“.

Así lo ha explicado Julián Pascual, presidente y gestor de Buy & Hold, en la presentación de la nueva carta semestral de la firma. “Hacía muchos años que bonos y acciones de calidad no estaban tan baratos“, ha subrayado al señalar que “tenemos que remontarnos a 2008, el peor año de la gran crisis financiera, para ver los valores de pequeña capitalización que tenemos en cartera a ratios tan bajas“, tanto para B&H Equity / B&H Acciones como para la parte de renta variable de B&H Flexible.

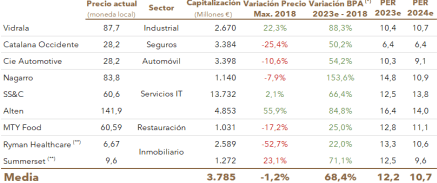

En contra de la tesis cada vez más frecuente de que las bolsas están caras, Pascual ha destacado que “el PER del S&P 500 se reduce desde 18,5 veces hasta 16,3 veces para 2024 sin contar con cinco de las mayores empresas tecnológicas globales, mientras que se queda en 12,5 veces para el S&P 600 -el índice de referencia de las small y mediumcaps- y cae hasta 10,7 veces para la media de las nueve cotizadas de este grupo más representativas en la cartera de Buy & Hold“.

(*) BPA = Beneficio Por Acción | (**) PER calculado sobre beneficio subyacente

La gestora independiente justifica este convencimiento en la evolución de los mercados, y especialmente de sus carteras, en el último año. “Si recuerdan, en julio de 2022 decíamos que la caída del mercado era una oportunidad única para invertir, porque cuando hay pánico los inversores que se atreven a invertir o a mantener sus posiciones obtienen rentabilidades extraordinarias“, ha señalado el gestor.

Ante este gap de valoración, la firma ha “aprovechado la oportunidad para reducir peso en algunos grandes valores como Alphabet, Microsoft, LVMH y Amazon“ con el objetivo de “aumentar peso en varios de menor tamaño que ya teníamos en cartera y están muy infravalorados“, así como a iniciar posiciones en CarMax, líder en el mercado de vehículos de ocasión en EE.UU. y Grupo Catalana Occidente.

Estrategia de inversión en renta fija

Por lo que se refiere a la renta fija, Rafael Valera, consejero delegado y gestor de Buy & Hold, ha destacado que “el mayor movimiento en nuestra cartera de deuda en el semestre“ ha sido la construcción de una posición del 21% en CoCos y deuda subordinada en B&H Bonds / B&H Renta Fija y del 23% en B&H Flexible aprovechando la “crisis de confianza“ en el sector bancario que se ha llevado por delante a Silicon Valley y otras tres entidades en EE.UU. y que ha puesto fin a los 167 años de historia de Credit Suisse como entidad independiente.

“Así como el famoso ‘whatever it takes‘ de Draghi supuso un cortafuegos para la crisis de deuda europea hace ahora 11 años, las declaraciones del principal accionista de Credit Suisse sirvieron en esta ocasión para prender la mecha y facilitarnos un movimiento táctico fruto de nuestro constante seguimiento del mercado y estudio de emisor por emisor», ha subrayado Valera.

La semana posterior al anuncio de la fusión con UBS, se construyó una nueva posición en CoCos de BBVA, se incorporaron bonos Tier 1 de CaixaBank, se incrementó la inversión en perpetuos de Ibercaja y se subió el peso en bonos subordinados de Cajamar hasta el máximo que permite el folleto. “No tenemos prisa en deshacer esta posición; solo lo haremos una vez que veamos que el riesgo que hemos asumido, que es muy moderado, ha sido suficientemente recompensado“, ha señalado.

No obstante, ha indicado que, a pesar de haber aumentado la exposición a bonos subordinados bancarios, las emisiones con grado de inversión suponen ya un 65% de la cartera en B&H Bonds / B&H Renta Fija. Aun así, la rentabilidad de este fondo alcanza el 7,7% incluso en el peor escenario, es decir, si no se produjese la recompra anticipada de ningún bono en cartera. Cosa que el gestor no espera.

Por cuanto respecta al fondo más conservador de la firma, B&H Deuda, ya suma un 90% de su cartera en bonos investment grade en línea con la hoja de ruta anunciada en marzo. En la primera mitad de año ha aportado a sus partícipes una rentabilidad del 2,5% frente al 1,2% que han rendido las letras del Tesoro español en el mismo periodo. Para el final de este año, el objetivo del fondo es alcanzar el 100% de la cartera en grado de inversión, con duraciones de entre uno y tres años y con la meta de obtener al menos un 25% más de rentabilidad que las referidas letras del Tesoro.

Tras cerrar el primer semestre de 2023 con una rentabilidad superior al 38%, el Nasdaq 100 ha anunciado un rebalanceo especial en sus pesos consecuencia de la concentración en las principales posiciones del índice, que se hará efectivo el 24 de julio.

El motivo de esta decisión es evitar la sobre concentración equilibrando los pesos de los valores. Especialmente tras ver los fuertes movimientos que han sufrido apenas 10 compañías del índice, las grandes tecnológicas se apuntan este año 2023 rentabilidades cercanas al 50% y su capitalización va ganando terreno: tan solo Apple y Microsoft pesan un 14,50% en el índice S&P 500 y las diez primeras compañías pesan algo más de un 30%. El rebalanceo propuesto trata de evitar estos riesgos de concentración, limitando las ponderaciones agregadas de los miembros del índice cuyas ponderaciones superen el 4,5% al 40%.

Según un análisis de Welzia Management, la revisión no dará lugar a cambios de componentes, es decir, ninguna compañía saldrá o entrará en el Nasdaq 100, pero sí bajará el peso de las grandes compañías y aumentará el de otras más pequeñas. Hasta el momento, las cinco mayores posiciones del índice Nasdaq 100 (Microsoft, Apple, Nvidia, Amazon y Meta) suponían un 43% del peso, tras el rebalanceo se equilibran los pesos y solo representarán el 38%.

Esta tipología de rebalanceos especiales se ha producido únicamente dos veces en la historia, en el año 1998 y este próximo 24 de julio de 2023.

Desde Welzia Management, como gestora cuantitativa, han analizado esta decisión que tendrá un efecto directo en los mercados, así como ETFs y fondos indiciados al Nasdaq 100. Por ejemplo, el ETF de Invesco (QQQ) tiene 200.000 millones de dólares ligados al índice Nasdaq 100, y el efecto más importante puede ser un cierto peso vendedor en posiciones como Apple o Microsoft; mientras que compañías del sector consumo discrecional tendrán un mayor peso a raíz del reequilibrio.

Desde su punto de vista el impacto será limitado en las compañías afectadas y temporal.

Cecabank, que cuenta con un volumen de activos bajo custodia de más de 294.000 millones de euros y 216.000 millones de euros en patrimonio depositado a junio de 2023, ha sido elegida por séptimo año consecutivo como el mejor banco custodio de España por la revista especializada Global Banking and Finance Review. Este premio supone de nuevo un reconocimiento al liderazgo de la entidad en la industria del post-trading en nuestro país.

El premio como mejor banco custodio de España goza de gran reconocimiento en el sector financiero. Se ha concedido esencialmente a Cecabank por su especialización en Securities Services, así como por las mejoras desarrolladas en innovación y los logros alcanzados a nivel corporativo. Asimismo, la publicación ha valorado la fuerte solvencia de la entidad para otorgarle el galardón. A cierre de marzo de 2023, su ratio CET1 se situó en 32,68%, considerablemente superior a los requerimientos legales y una de las más elevadas del sistema financiero español.

En palabras de José María Méndez, consejero delegado de Cecabank: “Este galardón supone también un importante reconocimiento a las nuevas iniciativas desarrolladas por nuestra entidad para ampliar la cadena de valor de Securities Services con el objetivo de acompañar a nuestros clientes allí donde se encuentren sus necesidades de negocio, tales como el servicio de transmisión de voto en juntas (proxy voting), la verificación de fondos ISR, la tramitación directa para servicios fiscales o la plataforma de distribución de valores”.

Cecabank es el banco custodio de referencia en Securities Services en España y Portugal que presta servicios de post contratación de valores negociables e instrumentos financieros tales como depositaría, registro-custodia, compensación y liquidación. Su notable posición está basada en un profundo conocimiento normativo y en una alta especialización operativa en servicios de custodia y depositaría.

Marcos Ojeda, consejero director general en España de Creand Wealth Management.

Creand Asset Management, la gestora de Creand Wealth Management en España, ha culminado el proceso de integración de Argenta Patrimonios, boutique de servicios de asesoramiento financiero (EAF) de Barcelona, especializada en la planificación a medio y largo plazo del patrimonio de sus clientes.

Argenta Patrimonios ya formaba parte del grupo Creand. Había sido adquirida por Vall Banc en 2021, por lo que estaba incluida en el acuerdo de adquisición de Vall Banc por parte de Creand Crèdit Andorrà. Ahora, en el marco del proceso de reorganización de la actividad de asesoramiento y gestión de activos del grupo Creand, ha sido integrada dentro de Creand Asset Management.

Culminada esta operación, Creand Asset Management dispone de un patrimonio de aproximadamente 1.600 millones de euros. Junto con el patrimonio gestionado desde el banco, Creand Wealth Management en España suma un volumen total de negocio de alrededor de 4.000 millones de euros.

Marcos Ojeda, consejero director general en España de Creand Wealth Management, destaca que “seguimos creciendo y consolidando nuestra posición como firma referente en banca privada, gestión patrimonial y asesoramiento. Las recientes operaciones corporativas vienen a impulsar el salto cualitativo que estamos llevando a cabo en la entidad con el objetivo de disponer una oferta diferencial y de alto valor añadido al cliente”.

Esta integración es un paso más en la trayectoria de crecimiento de Creand Asset Management tras recibir la autorización de la CNMV para realizar la gestión y comercialización de vehículos y sociedades de capital riesgo, gestión discrecional y asesoramiento financiero.

La operación se suma a la reciente adquisición de GBS Finanzas Investcapital A.V., la agencia de valores de GBS Finance especializada en asesoramiento a clientes de altos patrimonios y Family Office.

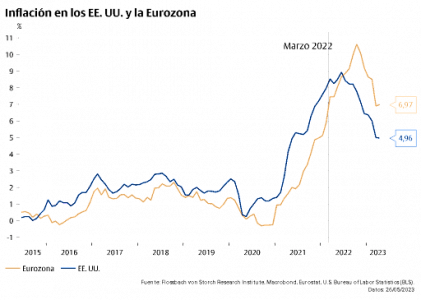

El tigre de la inflación se despertó después de un largo sueño de varias décadas mientras los bancos centrales de las economías más grandes creían que no despertaría. Después de caer en cuenta que no se volvería a dormir por sí solo, los bancos centrales empezaron tardíamente a subir los tipos de interés para intentar controlarlo. Hoy, después de un susto en el sector bancario y de varios reportes con tasas de inflación cada vez menos altas en los Estados Unidos y en la eurozona, la calma pareciera retornar. La recuperación en los índices de las mayores bolsas sugiere que para los mercados lo peor ya pasó. ¿Qué tan plausible es esta narrativa? ¿De verdad ha sido controlada la inflación? A continuación, algunos factores a favor y en contra.

1.- A favor: Los factores que desataron la inflación se han normalizado.

La contribución más importante al retorno de la inflación surgió de la oferta. Tanto en los EE. UU. como en la eurozona, los cuellos de botella en las cadenas de suministro impulsaron los precios de muchos bienes de consumo. Al mismo tiempo, los precios de las materias primas y de la energía también aumentaban. El inicio de la guerra en Ucrania empujó los precios del gas y el petróleo aún más llevando las tasas de inflación a niveles no vistos desde los años 70.

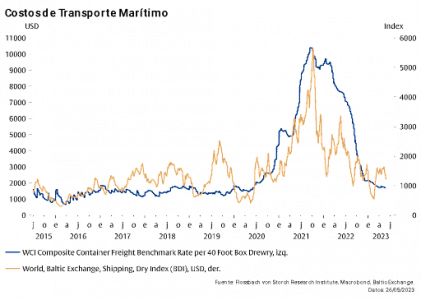

Estos mismos precios han cedido en los últimos meses. Los costos del transporte marítimo de bienes, por ejemplo, se han reducido a los niveles pre-pandemia. Con los cuellos de botella en las cadenas de suministro disueltos y los precios de la energía a la baja a pesar de la guerra, la presión inflacionaria del lado de la oferta pareciera haberse desvanecido.

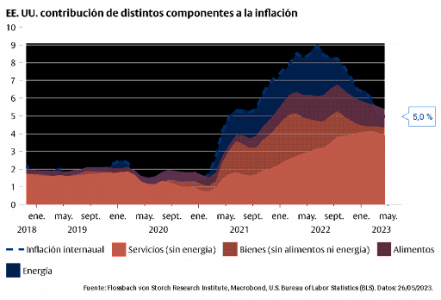

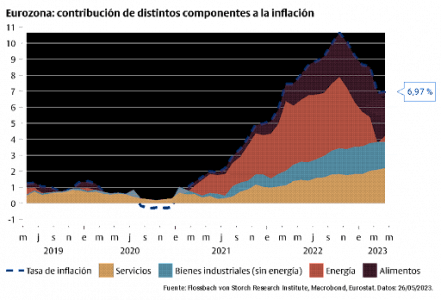

2.- En contra: La presión inflacionista está en otros sectores

Sin embargo, el aumento en la inflación no se quedó en las materias primas y los bienes de consumo. En los EE. UU. los precios de los servicios han aumentado constantemente y hoy son el principal contribuidor a la inflación. En la eurozona aumenta la presión inflacionaria en los servicios y en los precios de los alimentos. Los salarios también han aumentado tanto en la Eurozona como en los EE. UU. Hasta ahora no se ve que los precios de los servicios y los salarios, que son poco flexibles a la baja, vayan a ceder. La presión inflacionista se transmitió de las materias primas y los bienes de consumo a los servicios y los alimentos.

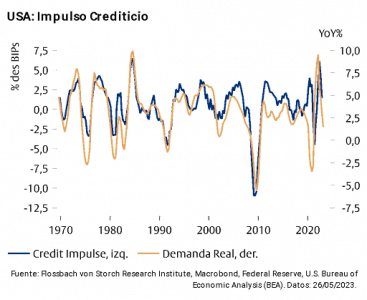

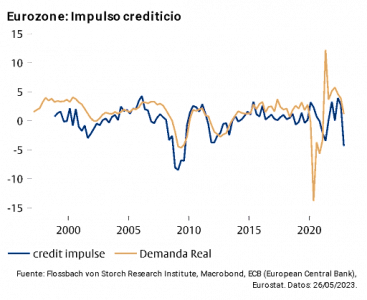

3.- A favor: La desaceleración del crédito y de la economía

La política monetaria se transfiere a través del sector financiero a la economía real con un rezago de algunos meses. El aumento en los tipos de interés de referencia de los bancos centrales encarece el crédito lo que disminuye la demanda. Históricamente el impulso crediticio, el cambio en el flujo de crédito del sector financiero al sector privado, ha sido un buen indicador de la demanda real.

En EE.UU. el flujo de crédito ha disminuido considerablemente y en la eurozona ha alcanzado niveles no vistos desde la crisis financiera de 2007/2008. Los datos más recientes de crecimiento del PIB para la zona del euro, según los cuales Alemania tuvo una disminución del PIB en dos trimestres consecutivos, parecen confirmar que la demanda ha disminuido y una recesión está cerca. Der ser así, la presión inflacionaria podría disminuir gracias a una disminución en la demanda agregada.

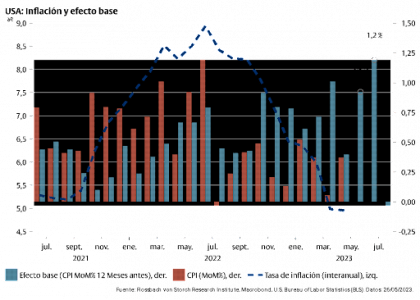

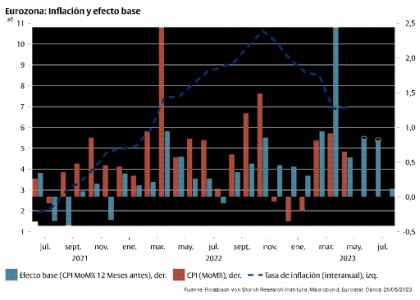

4.- En contra: el efecto base.

La reducción de la tasa de inflación que hemos visto en los últimos meses es en parte una ilusión óptica. La tasa de inflación interanual, la que se observa y discute más comúnmente, sube o baja dependiendo de lo que haya pasado con la inflación el año anterior. La tasa de inflación interanual sólo puede mantenerse al mismo nivel si el índice de precios aumenta en la misma magnitud que doce meses atrás.

En la primera mitad de 2022 vimos aumentos drásticos en el índice de precios como consecuencia del aumento en los precios de la energía y las materias primas causados la guerra. Por ende, un aumento alto, pero menos fuerte trae como consecuencia una reducción de la tasa de inflación interanual, así la presión inflacionaria siga alta.

En las gráficas a continuación se puede observar el efecto base. La línea azul es la tasa de inflación interanual. Las barras rojas son los cambios mensuales del índice de precios. Las barras azules son los cambios mensuales del índice de precios, doce meses antes, es decir el efecto base. La línea azul baja si las barras azules son mayores que las rojas, es decir, si el efecto base es mayor. No importa si el cambio mensual en la inflación fue alto en términos absolutos. Si fue menos alto que doce meses atrás, la tasa de inflación interanual se reducirá.

Desde finales del año pasado la presión inflacionaria se ha mantenido (barras rojas), pero, como ha sido menos fuerte que doce meses atrás, la tasa de inflación se ha reducido. Esta reducción, sin embargo, crea la ilusión óptica de una inflación que cae decisivamente, mientras el efecto base es el verdadero factor determinante.

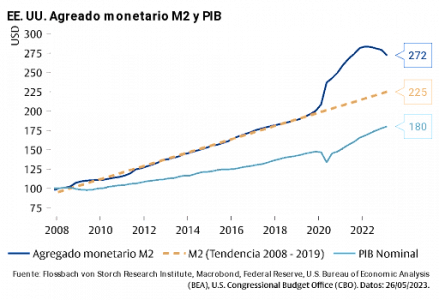

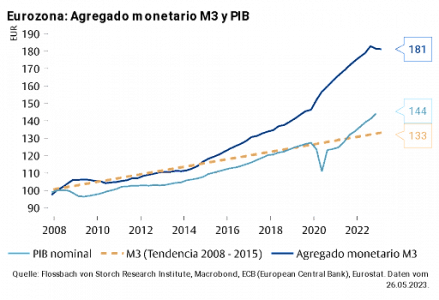

5.- En contra: La base monetaria

La inflación no sería posible sin una expansión monetaria que permitiera un aumento generalizado en los precios. Sin expansión monetaria, un aumento en los precios de la energía, por ejemplo, llevaría a un reajuste en la demanda tanto de energía como de otros bienes de acuerdo con la restricción presupuestal de cada quién. Los precios relativos se ajustarían haciendo que unos precios suban y otros bajen y la inflación se mantendría estable.

La agresiva expansión monetaria y los paquetes fiscales de ayuda con el comienzo de la pandemia en 2020 crearon el espacio monetario que hicieron posible el posterior incremento en la inflación. Como las personas estaban confinadas en sus casas, las cadenas de suministros estaban bloqueadas y especialmente el sector servicios estaba inactivo, este dinero fluyó a los mercados financieros y se acumuló en las cuentas de ahorros.

Con el fin de la pandemia y la reactivación del consumo, los ahorros encontraron su camino a la economía real, el gasto retornó y los precios empezaron a llenar el espacio monetario que los bancos centrales habían creado. La reducción de la base monetaria empezó tardíamente y aún no se ajusta del todo. Esto quiere decir que, en términos monetarios, los precios aún tienen espacio para aumentar.

Conclusión

En balance, la normalización de los precios de la energía y los bienes de consumo, así como la desaceleración del flujo de crédito hacen pensar que la inflación está cediendo. Sin embargo, el aumento en los precios de los servicios y los alimentos, el efecto base y el espacio monetario creado por los bancos centrales sugieren que la presión inflacionista sigue alta. Cada inversor ponderará los argumentos y se posicionará según lo que crea más plausible. Yo tiendo a darle más peso a los argumentos en contra. Pero lo que realmente importa, es qué piensan los bancos centrales.

En las próximas semanas nos darán a conocer si creen que el tigre de la inflación en realidad pronto dormirá nuevamente o si los tipos de interés deben seguir subiendo. De su decisión dependerá qué camino tomen los mercados el resto del año.

Tribuna de Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch.

Foto cedidaMarkus Benzler, responsable de Multi-Managers Private Equity en UBS Asset Management

UBS Asset Management Real Estate & Private Markets ha dado a conocer el primer cierre de su quinta estrategia de private equity growth, con compromisos de inversores por un total de 265,8 millones de euros. Este éxito refleja el gran interés de los inversores en un periodo macroeconómico complicado y se produce tras el cierre final de una estrategia anterior en enero de 2022, con compromisos por valor de 384 millones de euros.

Actualmente, la estrategia está invertida en una serie de compromisos de fondos en primario, así como en varias transacciones, incluidos varios secundarios y, tiene varias coinversiones en trámite, lo que acelera la construcción de la cartera y aumenta la rentabilidad. El objetivo de la estrategia es invertir casi el cincuenta por ciento de la cartera en participaciones secundarias y coinversiones, lo que se espera que impulse aún más su rentabilidad.

Las anteriores generaciones de la estrategia han mostrado retornos sólidos, en parte gracias a la concentración en empresas pequeñas y medianas dentro de la temática growth, como las fintech o las compañías relacionadas con la oncología, los cambios en los hábitos de consumo y el crecimiento de la clase media en los mercados emergentes.

Al igual que con las estrategias anteriores, los inversores podrán seleccionar una cartera diversificada global, pero también tendrán la opción de invertir en tramos para una exposición geográfica «pure play» en Norteamérica, Europa o Asia-Pacífico. Los inversores del tramo europeo obtendrán una estrategia sostenible artículo 8 de la SFDR, mientras que los inversores de Norteamérica y la región APAC obtendrán estrategias alineadas con el Art 6 de la SFDR.

Markus Benzler, responsable de Multi-Managers Private Equity en UBS Asset Management, comentó que le complace ver que «la quinta generación de nuestra estrategia de inversión insignia muestra un fuerte apetito inversor después de que la captación de fondos arrancara oficialmente solo a finales de enero de 2023. La estrategia está preparada para invertir aún más en secundarios y coinversiones que su predecesora, lo que esperamos que reduzca los costes a un nivel que sea competitivo con el private equity directo, reforzando la rentabilidad y dando lugar a interesantes beneficios para nuestros inversores«.

Foto cedidaNathalie Bricker, izquierda, y Stéphane Morin.

Natixis IM ha anunciado el nombramiento de Nathalie Bricker, actual directora financiera de las actividades globales de Groupe BPCE, para el puesto de directora global de Finanzas y Estrategia de Natixis Investment Managers, el brazo de gestión de activos de Groupe BPCE. Reportará a Tim Ryan, consejero delegado de Natixis Investment Managers y director de gestión de Activos y Patrimonio de Groupe BPCE.

Por otra parte, Stéphane Morin ha sido nombrado Chief Financial Officer de Natixis Corporate & Investment Banking y miembro del Comité de Dirección de las actividades globales de Groupe BPCE, con la responsabilidad de coordinar los temas financieros transversales. Reportará a Stéphanie Paix, CEO de actividades globales de Groupe BPCE.

Nathalie Bricker comenzó su carrera en KPMG en 1991. En 1995, se incorporó a la Caisse des Dépôts como gestora-facilitadora de la red contable para mercados de capitales y depositarios. En 1998, fue nombrada jefa de Contabilidad Central. Se trasladó a CDC IXIS en 2000 como jefa adjunta del Departamento de Contabilidad y jefa del sector de Cuentas Corporativas. Posteriormente, en 2005, fue nombrada jefa de Normas y Sistemas Contables de Natexis Banques Populaires y, en 2007, jefa de Contabilidad de Natixis. Nathalie Bricker se convirtió en jefa de Contabilidad y Ratios en 2013 y se unió al Comité Ejecutivo de Natixis en 2016. Desde 2018, es directora financiera y miembro del Comité de Alta Dirección de Natixis. Nathalie Bricker tiene 55 años.

Stéphane Morin comenzó su carrera en 1997 en el departamento de Inspección General del Groupe Banque Populaire. Posteriormente se incorporó a Natexis Commodity Markets en 2003 como jefe de Crédito y Riesgos Operativos. En 2006, fue nombrado jefe de Crédito y Riesgos Operativos para la plataforma EMEA en Londres. En 2009, fue nombrado Inspector Jefe del departamento de Inspección General de Groupe BPCE. En 2011, fue nombrado director adjunto de Cumplimiento Global y Control Permanente en Natixis. En 2015, Stéphane Morin se convirtió en jefe global de Cumplimiento en Natixis y miembro de su Comité Ejecutivo. Desde 2019, es US Risk Officer en Nueva York. Stéphane Morin tiene 52 años.

Foto cedidaDavid Jacob, presidente de GAM Holding.

David J. Jacob, presidente de GAM Holding, ha enviado una carta a los accionistas de la firma en la que les insta a aceptar la oferta de Liontrust. En la misiva, el directivo agradece personalmente «la continua lealtad y paciencia durante los últimos meses» de los accionistas, «mientras el consejo de GAM ha estado finalizando su revisión estratégica». Asimismo, recuerda el acuerdo con Liontrust Asset Management, la sociedad especializada en gestión de fondos con sede en Londres, por el que ésta adquirirá el 100% de GAM Holding AG y el principio de acuerdo para la venta del negocio de Servicios de Gestión de Fondos (FMS) de terceros en Luxemburgo y Suiza a otro proveedor. «Estas operaciones darán lugar a una gestora de activos global con unos 60.000 millones de francos suizos de activos gestionados», señala Jacob.

Jacob también recuerda que el principal accionista de GAM Holding, Silchester, «ha confirmado que acudirá a la oferta» de Liontrust, así como los principales gestores de carteras. «La oferta de Liontrust es la única disponible para nuestros accionistas y esperamos que progrese para que nuestros clientes, accionistas y otras partes interesadas puedan beneficiarse de formar parte de la empresa ampliada», afirma el directivo, que insiste en que el consejo «sigue recomendando encarecidamente la oferta de Liontrust a todos los accionistas».

Pero Jacob resalta que «para que la oferta tenga éxito, les insto a ustedes, nuestros accionistas, a que presenten sus acciones antes de que finalice el plazo de la oferta principal, el 25 de julio de 2023». En este punto, les recuerda que «tendrán que notificar al banco o depositario con bastante antelación a esta fecha para asegurarse de que su oferta de acciones sea aceptada», además de que Liontrust «sólo abrirá un periodo de oferta adicional si la propuesta inicial es declarada exitosa al final del periodo de oferta principal».

El periodo de aceptación de la propuesta de Liontrust comenzó el 28 de junio de 2023 y está previsto que finalice el 25 de julio de 2023. El resultado de la misma se dará a conocer el 31 de julio. El hecho de que los accionistas hayan acudido o tengan la intención de acudir a la oferta de Liontrust no afecta a su derecho a participar y, en particular, a emitir su voto, en la junta general extraordinaria de GAM prevista para el 25 de agosto de 2023.

Esta carta de David J. Jacob se envía en el contexto de la previa de resultados de GAM Holding, en la que la firma espera registrar unas pérdidas subyacente antes de impuestos de aproximadamente 23 millones de francos suizos en el primer semestre de 2023, frente a una pérdida de 15,4 millones de francos en el primer semestre de 2022. Asimsimo, a 30 de junio, el total de activos gestionados ascendía a 68.000 millones de francos suizos, de los cuales 21.900 millones correspondían a Gestión de Inversiones y 46.100 millones a Servicios de Gestión de Fondos, frente a un total de 75.000 millones el año pasado.

El grupo inversor formado por NewGAMeSA y Bruellan SA, que controla aproximadamente el 9,5% del capital de GAM Holding AG, ha publicado recientemente una tesis de inversión sobre la oferta de Liontrust por GAM y los motivos por los cuales los accionistas no deberían acudir a la opa. De hecho, NewGAMe y Bruellan han reiterado en una nota que no aceptarán la propuesta de Liontrust. El objetivo de inversión de NewGAMe es la creación de valor, de entre tres y cinco veces, en los próximos dos a tres años, además de valorar la compañía por el doble que la propuesta de Liontrust.

2.- En contra: La presión inflacionista está en otros sectores

2.- En contra: La presión inflacionista está en otros sectores

3.- A favor: La desaceleración del crédito y de la economía

3.- A favor: La desaceleración del crédito y de la economía

5.- En contra: La base monetaria

5.- En contra: La base monetaria