NewGAMe SA, que forma parte del grupo de inversores que también incluye a Bruellan SA, ha publicado una carta abierta a los accionistas de GAM Holding. El grupo inversor -que posee el 9,5% del capital de GAM- explica por qué, independientemente de si apoyan o no el plan de reestructuración de NewGAMe, los accionistas deberían retrasar lo máximo posible la decisión de aceptar o no la oferta de Liontrust Asset Management. La misiva también pone de relieve importantes cuestiones de gobernanza y responde a las sugerencias de que GAM está al borde del colapso.

Albert Saporta, director de NewGAMe, se dirige a los inversores de GAM en la recta final del plazo de aceptación de la OPA de Liontrust, que finaliza el próximo 25 de julio. “Faltan 30 minutos para medianoche, y aún tiene tiempo de sobra para considerar si acepta o no la ridícula oferta de Liontrust”. Así de tajante arranca Saporta su escrito, que prosigue con su previsión de que “lo más probable es que Liontrust tenga que ampliar el plazo de la oferta”. En este punto, aclara que Liontrust “quiere pagar 71 millones de francos suizos, o 0,45 francos por acción, “por un negocio que generará entre 35 y 40 millones de francos de EBIT en 2025, según las propias estimaciones de Liontrust”.

“No es una oferta justa”, insiste Saporta en su carta, “incluso está significativamente por debajo del mínimo del rango de valoraciones (0,54-1,16 francos por acción) identificados en el dictamen de equidad encargado por el consejo de GAM”. Saporta insta a los inversores de GAM que “deberían esperar”, ya que “una empresa de gestión de activos que genere 35-40 millones de francos debería valer entre 150 y 300 millones de francos en 2025. Su valor actual es de al menos 115-230 millones de francos. No 71 millones”.

Saporta abre la puerta a tres escenarios, en el caso de que los inversores no acepten la propuesta de Liontrust: “uno, esperar al batacazo de Liontrust, maximizando las posibilidades de que se produzca en el último minuto; dos, acudir a la oferta parcial de NewGAMe en septiembre y tres, no acudir a ninguna oferta y seguir el plan de reestructuración de GAM propuesto por NewGAMe”. Cierra su carta reiterando su oposición al mensaje de GAM a los accionistas de que la compañía “está al borde del colapso, provocado por la misma dirección y consejo que ahora está tratando de vender la empresa tan rápido como puedan al grito de ‘rescátame’», al mismo tiempo que aconseja “no aceptar la oferta de Liontrust”.

NewGAMe presentó recientemente el lanzamiento de una OPA parcial destinada a adquirir hasta 28 millones de acciones de GAM (aproximadamente el 17,5% del capital) a un precio de 0,55 francos suizos por acción. El folleto de la oferta se publicará en torno al 17 de agosto próximo.

El precio de oferta representa una prima del 31,9% respecto al precio de cierre de las acciones de GAM el 17 de julio de 2023 y del 29,1% sobre la oferta realizada por Liontrust Asset Management PLC. La nueva oferta se pagaría en efectivo, mientras que Liontrust ofrece 0,0589 acciones propias por cada acción de GAM hasta el 25 de julio de 2023.

GEM, un gestor de inversiones alternativas con sede en Nueva York y que detenta el 6,5% de GAM, no aceptará la oferta de Liontrust.

Foto cedidaAlmudena Benedit, responsable de gestión de carteras para Iberia.

El banco privado suizo Julius Baer ha publicado las perspectivas económicas de España para el segundo semestre de 2023. Explican que de manera anualizada, la economía creció un 5,5% interanual en 2022 (el mismo ritmo que en 2021). Sin embargo, esperan que el crecimiento económico de España se ralentice hasta el 2,2% anual en 2023 y el 0,6% en 2024, principalmente como consecuencia de la elevada inflación y el endurecimiento de las condiciones financieras por la subida de tipos que está llevando a cabo el Banco Central Europeo.

Por los mismos motivos, Julius Baer muestra tanto el consumo de los hogares como la inversión disminuyeron un 1,8% intertrimestral y un 3,7% intertrimestral en el último trimestre del año pasado. Una muestra más de que estas condiciones desfavorables están teniendo un efecto en la economía española.

Según datos del FMI, se espera que el déficit público se mantenga estable en el 4,5% en 2023 y se reduzca gradualmente hasta el 3,5% del PIB. La caída de los precios de los combustibles ha ayudado a justificar la eliminación de subvenciones públicas a los carburantes, favoreciendo así la reducción del déficit. Sin embargo, se espera que los próximos datos sigan siendo superiores a los niveles prepandémicos, ya que las medidas de apoyo como consecuencia de la inflación (como por ejemplo la subida de las pensiones) han tomado el lugar de las medidas de apoyo por el COVID-19.

“Esperamos que el ratio deuda/PIB de España se reduzca gradualmente en 2023 y 2024 (frente al 120% en 2020), dada la ralentización de los déficits. Muchas de las inversiones públicas actuales están dentro del marco de los fondos de recuperación de la UE a España (incluidas subvenciones), evitando así presiones inmediatas en la financiación del gasto público. A pesar de ello, la relación deuda/PIB de España sigue siendo una de las mayores de la zona euro lo que no es tomado como un buen signo por el mercado”, comentan.

En cuanto a la inflación, esperan que la cifra anualizada se sitúe en el 3,7% para 2023, pero que se ralentice hasta el 2,6% en 2024 (frente al 8,3% en 2022), como consecuencia del endurecimiento de la política monetaria del BCE y la relajación paulatina que estamos viendo en los precios de la energía.

Destacan que hay que prestar atención al factor político y al efecto que podrían tener potenciales cambios en las políticas actuales sobre todas estas previsiones debido al periodo electoral en el que estamos actualmente, después de las recientes elecciones locales y de algunas comunidades autónomas y más importante, las próximas elecciones generales de julio.

“Esperamos que el crecimiento económico de España se ralentice hasta el 2,2% anual en 2023 y el 0,6% en 2024, principalmente como consecuencia de la elevada inflación y el endurecimiento de las condiciones financieras por la subida de tipos que está llevando a cabo el Banco Central Europeo”, explica Almudena Benedit, responsable de gestión de carteras para Iberia. Asimismo, estiman que la inflación se situará el 3,7% para 2023 y se ralentizará hasta el 2,6% en 2024.

No obstante, Benedit recuerda que es necesario tener en cuenta “el factor político y el efecto que podrían tener potenciales cambios en las políticas actuales sobre todas estas previsiones debido al periodo electoral en el que estamos actualmente”.

Según las primeras estimaciones obtenidas por SpainCap a través de la plataforma europea EDC, el volumen de inversión en España alcanzó en la primera mitad del año la cifra de 3.005 millones de euros, un 46% menos que en el mismo periodo de 2022. El cambio en el entorno de los tipos de interés, las dudas sobre la evolución macro y el impacto de la elevada inflación han reducido la actividad inversora en términos de volumen. No obstante, se ha cerrado el segundo mejor registro histórico en número de inversiones (469). A partir del segundo trimestre 2023 se ha vuelto a reactivar la actividad inversora lo que, unido a los abundantes recursos disponibles para invertir por el sector (Drypowder), hace prever un cierre del año positivo.

Oriol Pinya, presidente de SpainCap: “Esta primera mitad del año con cifras de inversión y desinversión por debajo del 2022, y muy marcada por la prudencia de gestores e inversores ante la subida de tipos, la elevada inflación e incertidumbre económica, dejará paso a un segundo semestre más activo en inversión y la reactivación de los segmentos de middel market y large market. A pesar de que 2023 está siendo un año repleto de desafíos, desde SpainCap continuamos trabajando por la inversión de impacto positivo, la diversidad y la transparencia”.

Según el tipo de inversor, se mantiene el apetito inversor de los fondos internacionales, tanto de private equity como de venture capital, que cuentan con abundante liquidez y mantienen el interés en España. En esta primera mitad de año contribuyeron con el 75% del volumen total invertidoen empresas españolas, manteniendo la tendencia de los últimos años, con 105 inversiones. Las gestoras nacionales privadas invirtieron 659 millones de euros en 273 deals.

Por tamaño de las inversiones, el entorno económico ha impactado en los segmentos de large market y middle market(operaciones entre 10-100 millones de euros), que ha cerrado el periodo con un volumen de 800 millones de euros en un total de 38 inversiones. Así mismo, se han cerrado otras 427 inversiones con un tamaño de entre 0 y 10 millones de euros.

Eliminando efecto de las grandes rondas de 2021 y 2022, se ha alcanzado el máximo en inversión de venture capital, con 529 millones de euros repartidos entre 369 inversiones. Estos datos ponen de manifiesto la madurez y fortaleza del ecosistema tecnológico, con proyectos cada vez más innovadores y con una vocación con un claro perfil internacional.

En general, los sectoresque mayor volumen de inversión recibieron en conjunto del capital privado fueron sanidad(49%), productos de consumo (10%) y TIC (10%).

Captación de nuevos fondos

El fundraising (fondos levantados por el capital privado para invertir) de los inversores nacionales privados alcanzó 1.343 millones de euros, un 22% más que en los seis primeros meses de 2022, lo que ha supuesto el mejor primer semestre de la historia.Las rentabilidades positivas del sector, la elevada liquidez de los inversores (LPs) y el apoyo de los Programas de Fondos de fondos públicos Fond-ICO Global, NextTech (Axis), Programa Innvierte (CDTI), FEI y el ICF en su decidida apuesta por el sector, han contribuido a registrar estos niveles récord. A estas iniciativas se sumarán a partir del segundo semestre 2023 los nuevos fondos de fondos que pondrá en marcha Cofides (FOCO y FIS).

Desinversiones

La desinversión (a precio de coste) en el primer semestre 2023 superó los 502 millones de euros (-58% respecto al primer semestre 2022) en un total de 143 operaciones (-17 % tasa interanual) debido principalmente al menor número de salidas en operaciones de gran tamaño.

Los gestores de Banca March, entidad especializada en banca privada y asesoramiento a empresas, son los mejor valorados de la banca española por sus clientes, según el último Benchmarking de Satisfacción de Clientes en el Sector Financiero, elaborado por la consultora independiente STIGA en el segundo trimestre de este año.

De acuerdo con los resultados de este informe, que evalúa a las principales entidades financieras españolas, Banca March lidera el sector en satisfacción con los gestores por parte de los clientes, solidez y solvencia (intangibles de marca) y confianza y personalización del servicio que reciben (intangibles de relación). A todos estos atributos, cuya calificación en la encuesta sitúa a Banca March en niveles de excelencia en cuanto al servicio percibido por sus clientes, se une también la primera posición en satisfacción con la oficina.

Los resultados obtenidos reflejan el compromiso de Banca March, entidad con la tasa de mora más baja del sector en España, un 1,23% a diciembre de 2022, y el mayor ratio de solvencia CET1, un 17,66%, con un modelo de gestión de personas que garantiza un desarrollo profesional pleno basado en el servicio al cliente y la excelencia. La valoración de los gestores de la entidad por parte de los clientes refleja asimismo una apuesta por la formación superior a la del sector: según los últimos datos disponibles, Banca March destina 958 euros al año a la formación de cada empleado, lo que supone más que cuatriplicar la media del sector, con 138 horas de formación anuales, más del doble del promedio.

La gestión de personas de Banca March es reconocida, año tras año, como un gran lugar para trabajar por las dos grandes firmas internacionales que auditan sus políticas de Recursos Humanos: Top Employer y Great Place to Work®. Este año, Banca March se sitúa como quinta mejor empresa para trabajar en España y, por tercer año consecutivo, como único banco en el ranking Best Workplaces que elabora la consultora independiente Great Place to Work®. Además, la entidad ha obtenido en 2023, por quinto año consecutivo, la certificación Top Employer, otorgada por la consultora independiente Top Employers Institute.

Anselmo Martín-Peñasco, director general adjunto y responsable del área de Recursos Humanos, comenta: “Banca March tiene un modelo de negocio único, basado en el liderazgo en solvencia, asesoramiento responsable, solidez reputacional, calidad del servicio, tecnología de asesoramiento y gestión de personas. Nos hemos convertido en la mejor escuela de gestores de banca privada y asesoramiento a empresas de la banca española, con una inversión en formación muy superior al resto de entidades y una cultura de exigencia centrada en la mejor atención al cliente. En todos nuestros análisis de clima laboral destaca el elevado orgullo de pertenencia, que se traduce en un altísimo nivel de compromiso, de satisfacción por el trabajo bien hecho y de alineación de intereses entre la empresa y sus profesionales, y todo ello tiene una repercusión directa en el crecimiento de negocio”.

Propuestas rentables para todo tipo de ahorradores

La excelencia del servicio de los profesionales de Banca March implica un compromiso por ofrecer las mejores propuestas para todo tipo de ahorradores, desde los más conservadores hasta los más sofisticados. En momentos complejos como los actuales, cada vez son más los ahorradores que confían en el asesoramiento especializado de Banca March. Para ellos, Banca March propone aprovechar el momento óptimo de la renta fija para obtener rentabilidadessuperiores al 3% bajando el riesgo de las carteras. Los últimos 12 meses han visto la mayor subida de tipos en los últimos 40 años, un contexto que, por primera vez en una década, permite a los inversores más conservadores obtener una rentabilidad atractiva con bajos niveles de riesgo.

Banca March ofrece varias soluciones para aprovechar este momento. Por un lado, para ahorradores con un horizonte temporal de corto plazo ha lanzado el producto de gestión discrecional de carteras (GDC) Renta Fija Óptima, que invierte en fondos monetarios y de renta fija con vencimientos inferiores a un año. Este servicio ofrece todas las ventajas de la GDC (diversificación, gestión activa, liquidez, informes de seguimiento periódicos y la eficiencia fiscal) y una atractiva rentabilidad, con rendimientos esperados del 4,3% TIR.

Para inversores con un horizonte de medio plazo, Banca March acaba de lanzar el fondo March Renta Fija 2026, F.I., un producto que invierte el 100% de su cartera en activos de renta fija pública y privada, denominada en euros, de emisores fundamentalmente OCDE (máximo de 15% en emergentes). El fondo de inversión ofrece una rentabilidad TAE neta estimada no garantizada del 3% —TIR del 3,67%—, para las suscripciones realizadas hasta el 5 de septiembre de 2023 y mantenidas a vencimiento (junio de 2026, pudiendo variar los niveles de TAE y TIR mencionados a lo largo del periodo de comercialización).

La oferta de fondos de inversión de renta fija se complementa con la oferta de depósitos que ofrece a través del canal AVANTIO, dirigido a clientes con un perfil más digital. En este sentido recientemente ha mejorado las condiciones de su Depósito AVANTIO, ofreciendo un 2,85% TAE a partir de 10.000 euros y hasta 500.000, con posibilidad de recuperar el capital más un 1% TAE si se retira el depósito antes de la fecha de vencimiento.

Las recientes elecciones generales en España podrían complicar los esfuerzos del Gobierno para hacer frente a los retos estructurales del elevado desempleo y los importantes déficits fiscales, al añadir más incertidumbre al panorama político del país, muy fragmentado y polarizado.

La creciente influencia de los partidos más pequeños ha transformado la política del país a nivel nacional y regional, haciendo que la formación de coaliciones sea más importante y más difícil, como demostró el estancamiento político de 2016. Incluso si un partido forma un gobierno en minoría con el apoyo de partidos más pequeños para aprobar leyes y llevar a cabo su programa político, podría tener que hacer concesiones importantes y enfrentarse a desafíos legislativos.

Unas negociaciones tan delicadas para conseguir el apoyo a las políticas propuestas pueden diluirlas y ralentizar su aplicación, mientras que los elevados déficits presupuestarios y la deuda en relación con el PIB limitarán el margen de maniobra de un nuevo gobierno para aplicar más estímulos fiscales.

Sin embargo, es imprescindible aplicar una política fiscal decidida y coherente. Las presiones sobre los presupuestos sociales y sanitarios, debidas al envejecimiento de la población y a las pensiones indexadas a la inflación, exigen calibrar cuidadosamente los planes de gasto. La utilización de la parte que corresponde a España de los fondos Próxima Generación de la UE (NGEU) requiere un consenso sobre reformas e inversiones sostenibles en materia medioambiental y social.

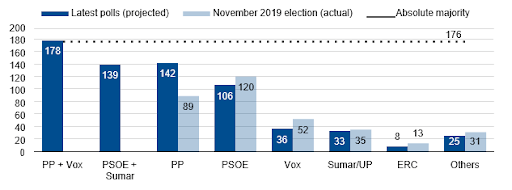

Gráfico 1: Carrera reñida: intención de voto al Parlamento nacional en las elecciones españolas de julio (número de escaños en el Congreso de los Diputados)

Fuente: datos RVTE, Scope Ratings

El fuerte crecimiento económico coincide con el aumento del coste de la vida

Las elecciones también se celebran en un entorno económico difícil, caracterizado por el endurecimiento de las condiciones financieras y la elevada inflación subyacente (5,9% en junio), que están siendo un lastre para el crecimiento a medio plazo, al igual que los persistentes desafíos a largo plazo, entre ellos el escaso aumento de la productividad laboral en España.

La inflación general en España ha disminuido de forma significativa hasta situarse en un 1,9% interanual desde su máximo del 10,8% alcanzado en julio de 2022. Sin embargo, esperamos que la inflación española vuelva a subir en el segundo semestre del año debido a factores como la desaparición de los efectos de base, el aumento de los precios del petróleo y la suspensión de ciertas medidas gubernamentales. Prevemos una tasa media de inflación del 3,4% para 2023 y del 2,8% para 2024.

Aun así, la economía se beneficia del crecimiento continuado de la próspera industria turística y del aumento de la inversión del sector público. La absorción de los fondos NGEU contribuirá a mantener el poder adquisitivo de los consumidores.

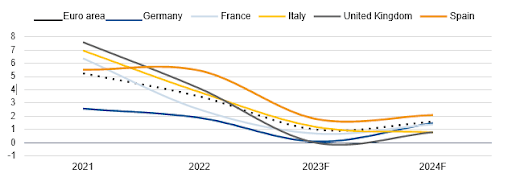

Hemos revisado al alza nuestra previsión de crecimiento para España este año en 0,5 puntos porcentuales, hasta el 1,8%, más en línea con la previsión del Gobierno del 2,1%, aunque muy por debajo del 5,5% de 2022. España está superando a otras grandes economías europeas (gráfico 2).

Gráfico 2 Crecimiento económico en Europa: España supera a Francia, Alemania, Italia y Reino Unido 2021-24 (crecimiento del PIB real)

Fuente: Macrobond, previsiones de Scope Ratings

El déficit presupuestario mejora gracias a un crecimiento económico robusto, pero en desaceleración

El aumento de los ingresos, que ha sido mayor de lo previsto, ha ayudado al Gobierno a compensar el gasto extraordinario para mitigar la crisis energética y el aumento del coste de la vida. El déficit fiscal cayó al 4,8% del PIB en 2022 desde el 6,8% de 2021.

Prevemos que será difícil lograr una mayor consolidación fiscal, dada la presión al alza sobre el gasto social y sanitario, de ahí nuestra previsión de que el déficit se reducirá al 4,4% del PIB este año y al 3,2% en 2024, a un ritmo más lento que el estimado por el Gobierno (3,8% y 3,0%, respectivamente) y la Comisión Europea (4,1% y 3,3%). La previsión de un déficit del 3,2% del PIB para 2024 asume que España no implementará una mayor consolidación fiscal y que el crecimiento económico se situará en línea con nuestro escenario base. España tendrá que gestionar cuidadosamente la política fiscal para mantenerse dentro de las normas fiscales de la UE cuando se reactiven el próximo año.

Se prevé que la deuda en relación con el PIB siga disminuyendo gradualmente, hasta situarse en el 110% del PIB a finales de este año y en el 108% a finales de 2024, frente al 113% de 2022. Esta ratio sigue siendo significativamente más elevada que antes de la pandemia, pero la sostenibilidad de la deuda pública se ve respaldada por la fuerte demanda de deuda pública española por parte de los inversores, una estructura de deuda favorable con un vencimiento medio de ocho años y un colchón de depósitos sustancial que asciende a alrededor del 12% del PIB.

Aun así, España necesita más inversión pública para impulsar el crecimiento. La economía depende de las entradas de capital extranjero debido a su posición estructuralmente negativa de inversión internacional neta. España ha recibido el 53% de los fondos de recuperación asignados por la UE, por un total de 69.500 millones de euros (alrededor del 5,2% del PIB), lo que indica que queda mucho trabajo por delante para aplicar la estrategia de inversión, en la que será crucial contar con un amplio consenso político.

Tribuna de Jakob Suwalski y Brian Marly, analistas del sector soberano y público de Scope Ratings.

Fremman Capital ha anunciado el cierre final de su primer fondo, Fremman I MM, con un importe por encima de los 600 millones de euros. Se trata del mayor fondo de private equity recaudado por una gestora emergente desde 2020, tras obtener compromisos de inversores institucionales, incluidos fondos de pensiones, bancos, compañías de seguros, fondos de fondos y family offices de Europa, Norteamérica, Latinoamérica y Oriente Medio.

Fremman cuenta también con un programa de coinversiones con el que ha recaudado 400 millones de euros adicionales hasta la fecha, a través de cinco fondos de coinversión independientes, lo que eleva el total de activos gestionados a más de 1.000 millones de euros.

Ricardo de Serdio, socio fundador de Fremman, comentó que está «muy agradecido a todos nuestros inversores. Dedicar tiempo en conocer Fremman e invertir en una gestora emergente en un momento político y económico difícil ha requerido de una verdadera convicción por parte de nuestros inversores. Estamos muy contentos de poder demostrarlo con los buenos resultados de todas nuestras empresas participadas».

El fondo busca asociarse con equipos directivos ambiciosos y de éxito, para ayudarles a transformar sus empresas desde líderes locales, principalmente en sectores fragmentados, a compañías líderes multinacionales con un enfoque sostenible. Fremman busca invertir en empresas líderes, a menudo propiedad de familias o emprendedores, que comercialicen productos o servicios esenciales, y que sean plataformas sólidas para liderar crecimientos de consolidación en toda Europa.

El enfoque proactivo de Fremman, su presencia en cinco de las principales ciudades europeas y la sólida red de contactos de su equipo de 40 profesionales de 12 nacionalidades son las principales razones que explican su capacidad para generar operaciones diferenciales. Fremman tiene acceso a una amplia red de empresas y a los principales responsables en la toma de decisiones en toda Europa, gracias a su credibilidad y reputación como accionista activo, lo que le permite ser el socio elegido para impulsar el crecimiento sostenible y la creación de valor estratégico.

Fremman I MM está clasificada en el artículo 8 a efectos del reglamento sobre divulgación de información financiera sostenible (IFRS) de la UE y cuenta con un equipo especializado en ESG para diseñar e implementar iniciativas ESG en todo el proceso de inversión. Fremman considera que está bien posicionada para construir empresas mejores y más responsables que puedan beneficiar a la sociedad.

Hasta la fecha, el fondo ha completado inversiones en cinco plataformas, incluidas Bollo Natural Fruit, empresa europea en la producción, envasado y distribución de fruta fresca, incluidos cítricos, melón y sandía; VPS, proveedor líder de servicios de ensayo, inspección y certificación, que realiza pruebas de combustible para una parte significativa de la flota marítima mundial y desarrolla servicios de análisis de datos y descarbonización; Palex Medical, proveedor independiente líder de soluciones de tecnología médica de alto valor añadido en toda Europa; y Medinet, proveedor líder de equipos clínicos especializados que prestan servicios electivos adicionales al NHS

Houlihan Lokey actuó como agente colocador, mientras que Kirkland & Ellis International LLP actuó como asesor jurídico.

Santander ha recibido tres premios a mejor banco del mundo por primera vez en los premios “Awards for Excellence” de Euromoney 2023: ‘Mejor banco del mundo para Pymes’, ‘Mejor banco del mundo para la Inclusión Financiera’ y ‘Mejor banco del mundo en los Mercados Emergentes’.

En el premio de pymes, la revista ha destacado cómo Santander está «combinando el asesoramiento con los productos para impulsar el crecimiento junto a los clientes» y «aprovechando la oportunidad de forjar relaciones que se presenta en el segmento de las pymes a través del apoyo financiero y no financiero».

Es la tercera vez en seis años que Santander ha sido nombrado el mejor banco en el mundo para las pymes, y el tercero consecutivo que nombra al banco como el ‘Mejor banco del mundo para la Inclusión Financiera’. La entidad ha alcanzado su compromiso de inclusión financiera con más de 10 millones de personas ayudadas desde 2019 y tiene como objetivo proporcionar acceso y financiación a otros cinco millones de personas para 2025. Como parte de estos programas de inclusión financiera, Santander concedió 950 millones de euros en microcréditos en 2022, principalmente en Brasil y México.

La publicación también destacó el éxito de Santander en Latinoamérica, nombrándolo el mejor banco en la región y ‘Mejor banco para Wealth Management en Latinoamérica’. Según Euromoney, el banco «tiene la capacidad de operar localmente con la profundidad de un banco nacional, al tiempo que saca partido a las ventajas de su red global».

Ana Botín, presidenta de Banco Santander, afirmó que apoyar a las pymes y asegurar una mayor inclusión financiera «es fundamental para nuestra misión de contribuir al progreso de las personas y de las empresas» y añadió que estos premios «son una prueba del éxito de la estrategia que fijamos en 2015 y la dedicación de nuestros equipos en Europa y América para hacerlo posible con resultados sostenibles», para concluir que agradece a Euromoney «por reconocer sus esfuerzos”.

Asimismo, Santander ha sido reconocido como mejor banco en Argentina, Chile, México, Polonia, Portugal y Uruguay. Además del premio global en la categoría de pymes, Santander también ha sido galardonado como ‘Mejor banco para las Pymes en Europa Occidental’.

La gestora de activos global Polen Capital y la especialista en crédito en Asia Income Partners han firmado un acuerdo estratégico, a través del cual la primera entidad realizará una inversión en la segunda. La operación proporcionará a Income Partners capital para apoyar y acelerar sus iniciativas estratégicas en curso, así como para ampliar su alcance de distribución mundial. Tras el cierre de la operación, no habrá cambios en el proceso de inversión, la gestión diaria o las operaciones de Income Partners.

Durante los últimos 30 años, Income Partners ha sido un líder en estrategias tradicionales y alternativas de crédito asiático. La empresa cuenta con una dilatada experiencia de inversión en tipos y divisas como el reminbi, la deuda asiática investment grade y high yield y estrategias alternativas de crédito privado en situaciones especiales. La inversión estratégica de Polen en Income Partners se enmarca en el esfuerzo de Polen para ampliar su presencia mundial y ofrecer una propuesta de valor única a los clientes de todo el mundo.

«La asociación de Polen con Income Partners es un testimonio de la sólida posición de la empresa como líder del mercado y subraya el compromiso de Polen de ampliar su presencia en los mercados asiáticos y en el crédito a nivel mundial. La experiencia en crédito regional de Income Partners ampliará nuestras capacidades de investigación y abastecimiento en este importante mercado de rápido crecimiento», afirmó Karl Dasher, presidente de Polen Capital, responsable de la expansión global de las capacidades de crédito y alternativas de la firma.

Por su parte, Emil Nguy, presidente, CIO y CEO de Income Partners, declaró que «estamos encantados con nuestra colaboración con Polen, uno de los mejores inversores de crédito de EE.UU., y entusiasmados con las perspectivas globales que aportará esta operación. Esta asociación internacional nos permitirá compartir ideas que reforzarán nuestra capacidad para dar servicio a los clientes y a sus necesidades globales de crédito en constante evolución».

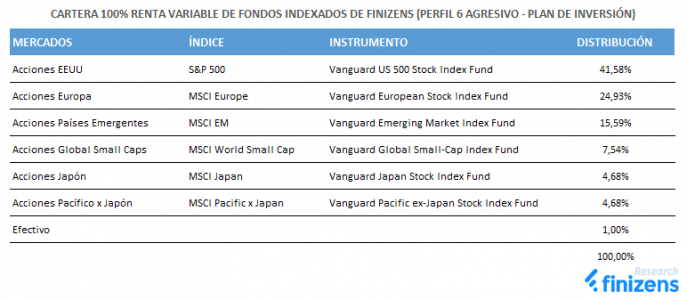

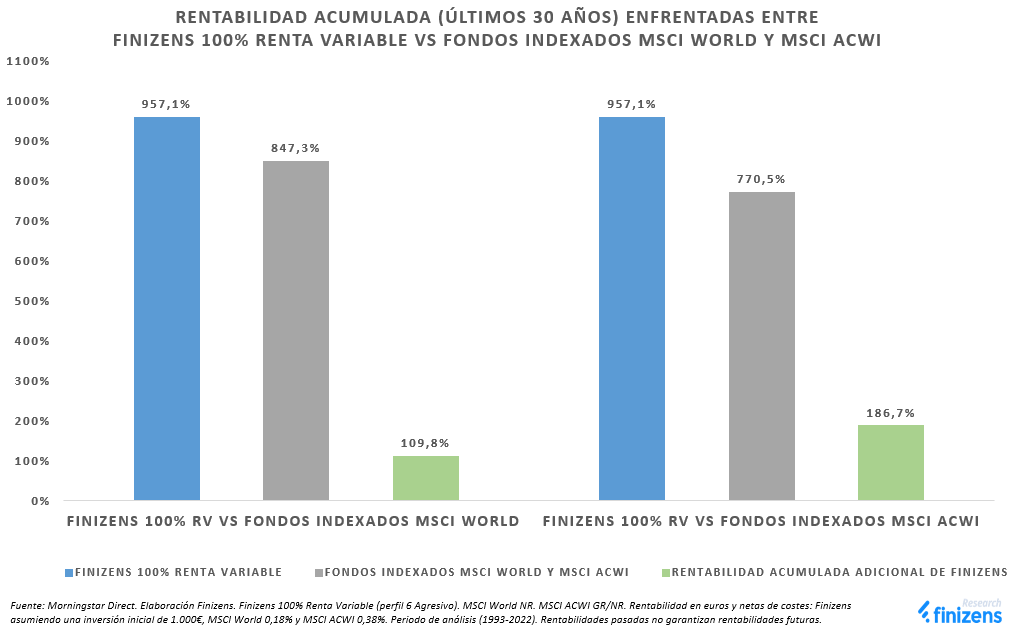

Finizens, el gestor automatizado de inversiones (roboadvisor) especializado en carteras de fondos indexados y planes de pensiones indexados, amplía su oferta de productos con el lanzamiento de una cartera de fondos indexados 100% renta variable (perfil 6 agresivo), complementando las demás cinco carteras indexadas que la firma ya ofrece al mercado.

El objetivo de la nueva cartera es proporcionar una rentabilidad de largo plazo superior a la de un fondo indexado MSCI World y MSCI ACWI, estando destinada a aquellos inversores que desean capturar de forma más rentable y diversificada la rentabilidad que ofrecen los mercados de renta variable globales.

Los índices bursátiles MSCI World y el MSCI ACWI se han convertido en dos de los índices más importantes y extendidos a nivel mundial, siendo una elección muy popular entre aquellos inversores que buscan invertir en renta variable global vía fondos indexados y ETFs.

Gracias a su diseño y diversificación óptimos, la nueva cartera indexada 100% Renta Variable de Finizens proporciona una mayor rentabilidad que un fondo indexado al MSCI World o al MSCI ACWI, aspirando a convertirse en la opción preferente para todos aquellos inversores en España que actualmente inviertan en estos índices MSCI o busquen hacerlo en el futuro.

Desde Finizens destacan como elementos diferenciadores de este nuevo producto una rentabilidad histórica neta del 8% anual en periodos de largo plazo, con una rentabilidad histórica acumulada del 144% a 10 años, 368% a 20 años y 957% a 30 años.

Estos beneficios se traducen en una rentabilidad neta del 110% por encima de un fondo indexado al MSCI World y del 187% por encima de un fondo indexado al MSCI ACWI, batiendo al MSCI World el 71% del tiempo y al MSCI ACWI el 81% del tiempo en el largo plazo (últimos 30 años).

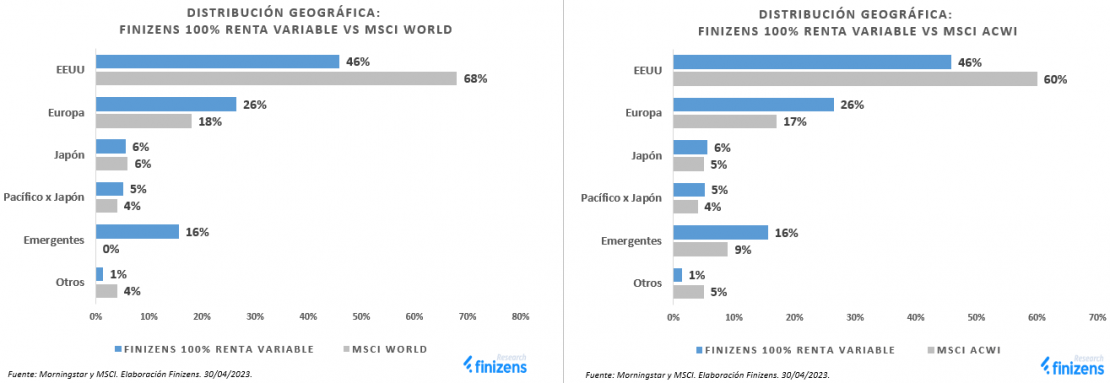

Su superior rentabilidad en el largo plazo se debe principalmente a una diversificación geográfica más óptima, resultando una cartera mejor preparada y más resiliente a posibles incrementos en la dispersión entre mercados.

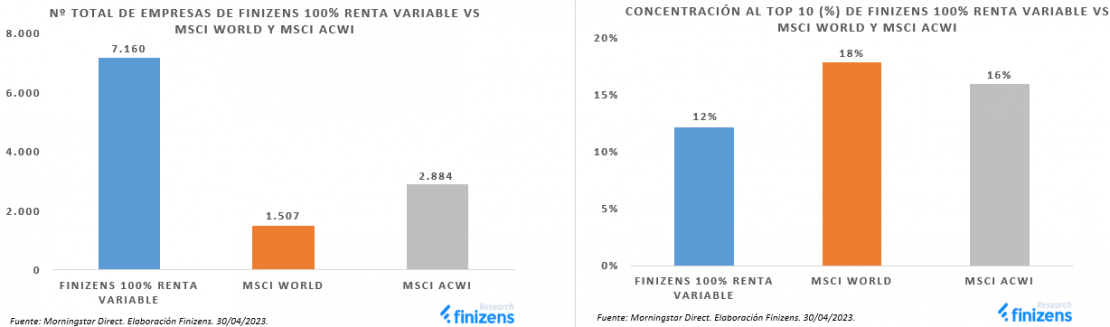

Otro factor que contribuye a unos mejores rendimientos a largo plazo que ambos índices MSCI es su mayor diversificación de empresas, ya que la nueva cartera indexada de Finizens incorpora 7.160 empresas, lo que supone 5.600 empresas adicionales frente al MSCI World y 4.200 adicionales frente al MSCI ACWI, aumentando entre 2 y 4 veces el número de empresas invertidas.

Además, la nueva cartera incluye empresas globales small caps, lo que supone otro factor de diversificación diferencial frente a los índices MSCI World y ACWI, a la vez que reduce la concentración hacia las 10 empresas de mayor tamaño en cartera.

Adicionalmente, la nueva cartera indexada de Finizens proporciona una mayor rentabilidad por dividendo: 0,3% anual frente al MSCI World y 0,2% anual frente al MSCI ACWI, un elemento que añade una mayor resiliencia ante un posible cambio de ciclo donde el dividendo tenga una mayor incidencia en la rentabilidad total del inversor frente a la década anterior.

“Nuestra nueva cartera 100% renta variable tiene como objetivo batir al MSCI World, capturando de forma más eficaz y diversificada la rentabilidad de los mercados globales de renta variable que un simple fondo indexado al MSCI World”, explica Giorgio Semenzato, CEO de Finizens, quien especifica que “con una rentabilidad histórica anual neta del 8% a largo plazo, batimos al MSCI World el 71% del tiempo, lo que históricamente se ha traducido en un 110% de rentabilidad frente al MSCI World y un 187% frente al MSCI ACWI a 30 años vista. Es una cartera ideal para todo inversor que busque indexarse a la renta variable global de forma más rentable y diversificada que el MSCI World.

“La clave que nos permite batir al MSCI World en el largo plazo es la elevada diversificación: incorporamos 7.160 empresas en cartera, es decir 5.600 empresas adicionales frente al MSCI World y 4.200 adicionales frente al MSCI ACWI, aumentando entre 2 y 4 veces el número de empresas invertidas. Además, incluimos small caps globales, que los índices MSCI World y ACWI no incluyen, a la vez que reducimos la concentración hacia las 10 empresas de mayor tamaño”, explica Kevin Koh Maier, director de inversiones de Finizens.

“Por último, proporcionamos una mayor rentabilidad por dividendo, 0,3% anual frente al MSCI World y 0,2% anual frente al MSCI ACWI. El cambio reciente en la política monetaria, el aumento de la volatilidad junto con el más que probable aumento de la dispersión futura entre mercados, elevará el valor de los dividendos para el inversor, por lo que una mayor rentabilidad por dividendo añade resiliencia ante un posible cambio de ciclo”, concluye.

Tras calmarse las inquietudes sobre los sectores bancario e inmobiliario y sobre el techo de la deuda estadounidense, la atención vuelve a centrarse en la persistencia de una elevada inflación (subyacente).

El informe trimestral de perspectivas económicas y financieras que ha elaborado el Centro de Inversiones de Deutsche Bank aclara que, aunque la situación ha mejorado, parece improbable un retorno a la estabilidad de precios (tal y como la definen los bancos centrales) a corto plazo, dadas las amplias presiones sobre los precios. Además, pese al endurecimiento de la política monetaria y a unas condiciones financieras restrictivas, la dinámica económica en la mayoría de los mercados desarrollados (MD) no se ha estancado, ya que se mantiene una buena demanda de servicios.

“Los mercados de trabajo siguen tensionados, aunque en menor medida, con un empleo en torno a niveles récord. Aunque el tipo oficial ha alcanzado el 5,00-5,25% en EE.UU. y se acerca al 4% en la zona euro (tipo de la facilidad de depósitos), sigue existiendo un riesgo importante de que hagan falta más subidas de tipos para controlar la inflación”.

Previsiones de IPC (%) Fuente: Deutsche Bank AG. Previsiones del 1 de junio de 2023.

Por consiguiente explican: “No prevemos que los tipos de interés oficiales den un giro este año. Dado el entorno monetario restrictivo y su efecto retardado, es probable que la actividad económica se desacelere más en la segunda mitad del año. Mientras que el riesgo de recesión en la zona euro en los próximos 12 meses se ha reducido gracias a la mejora de la situación energética y a una sólida demanda de los consumidores, el consumo estadounidense podría salvar a la economía del país de una contracción importante”.

“A medida que estas fuerzas macroeconómicas se desplieguen, la incertidumbre sobre la economía debería disminuir y, junto con la buena evolución de las rentas reales de los hogares, permitir una ligera mejora de las perspectivas económicas de cara al 2024”.

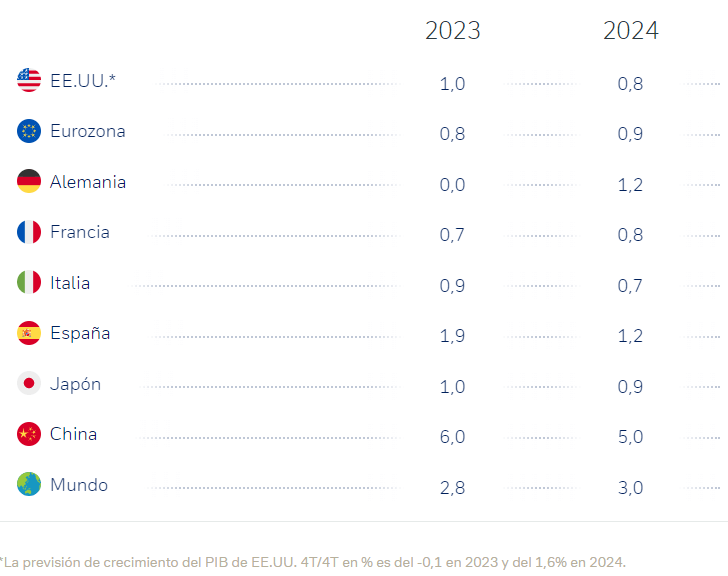

Previsiones de crecimiento del PIB para 2023 y 2024 (%) Fuente: Deutsche Bank AG. Previsiones del 1 de junio de 2023.

Creen que es de prever que el crecimiento económico en los mercados emergentes de Asia Pacífico sea superior al de otras regiones gracias a la recuperación de China. Aunque ésta ha perdido algo de impulso últimamente, prevén que el PIB chino crezca un 6% este año, a medida que la fortaleza del sector de servicios repercuta en el mercado laboral, impulsando las rentas de los hogares y el gasto de los consumidores. En cambio, la actividad económica en Latinoamérica y la región de Europa, Oriente Próximo y África (EMEA) podría verse lastrada por los altos tipos de interés y el enquistamiento de la inflación subyacente, así como una débil demanda de materias primas de los mercados desarrollados.

Fuente: Fondo Monetario Internacional, Deutsche Bank AG. Datos del 5 de junio de 2023.

Renta fija

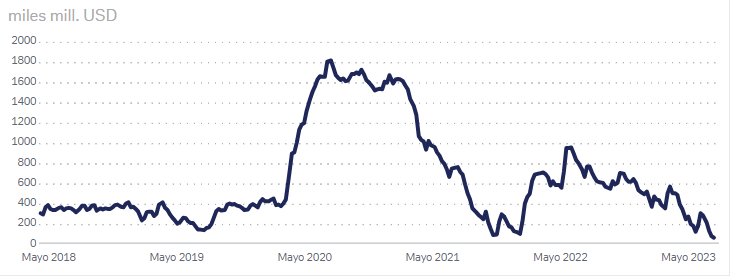

“Dada la fortaleza del consumo y la solidez del mercado laboral, es probable que EE.UU. experimente únicamente una recesión moderada a corto plazo y que la economía rebote a finales de este año. Por consiguiente, se prevé que la política monetaria continúe siendo restrictiva durante más tiempo, manteniendo unos tipos del Tesoro de EE.UU. elevados y pasando a una curva de tipos normal. Esto debería verse respaldado por la presión al alza sobre los rendimientos provocada por la emisión, tras el acuerdo sobre el techo de la deuda, de cerca de 1 billón de dólares de deuda pública para reponer la Cuenta General del Tesoro y financiar el gasto deficitario”, señalan.

Cuenta General del Tesoro, lista para reponerse Fuente: Bloomberg Finance L.P., Deutsche Bank AG. Datos del 31 de mayo de 2023.

Puesto que la inflación ha tocado techo, el informe establece que no es probable que las expectativas implícitas de inflación de EE.UU. suban más. No obstante, tampoco es previsible una caída significativa, ya que la inflación sigue enquistada. Por lo tanto, unos mayores rendimientos nominales deberían impulsar al alza los rendimientos reales con respecto a los niveles actuales.

“Al igual que en Estados Unidos, la inflación subyacente sigue siendo elevada en la zona euro. Con la aceleración de los aumentos salariales, está enquistándose más de lo que se esperaba. Prevemos que el BCE suba más su tipo oficial, ya que aún se encuentra rezagado en su ciclo de alzas. Esto debería hacer repuntar los rendimientos del Bund alemán. Asimismo, creemos que el riesgo de recesión en la zona euro ha disminuido. Si el mercado deja de descontar estos temores de recesión, esto debería permitir que la curva de tipos del Bund se normalice. Los diferenciales con respecto al Bund de los bonos italianos y españoles a 10 años no deberían aumentar significativamente, ya que la promesa del mecanismo de apoyo proporcionada por el Instrumento para la Protección de la Transmisión (TPI por sus siglas en inglés) del BCE, al que aún no se ha recurrido, debería seguir mitigando las preocupaciones sobre los países periféricos de la zona euro”, puntualizan.

“Puesto que los inversores temen una fuerte desaceleración económica –que, no obstante, nosotros consideramos improbable–, la deuda grado de inversión en USD y en EUR debería atraer el interés de los inversores, aumentando el atractivo por su alta calidad e interesantes rentabilidades y llevando a un estrechamiento de sus diferenciales. Y puesto que es probable que una eventual desaceleración haya terminado para finales del horizonte previsto, cualquier ampliación eventual de estos diferenciales a corto plazo supondrá seguramente una oportunidad de compra”

Fuente: Bloomberg Finance L.P., Deutsche Bank AG. Datos del 5 de junio de 2023

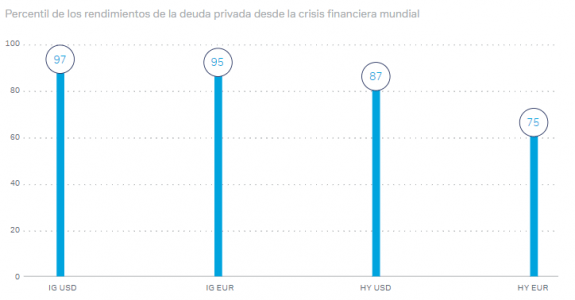

Otro punto a destacar en el informe son los segmentos high yield (HY) en USD y EUR, ya que están expuestos a un riesgo de aumento de las tasas de impago. No obstante, los diferenciales ya descuentan este riesgo. Al contrario, los sólidos fundamentos de los balances para ambos segmentos podrían limitar el repunte de las tasas de impago. Las elevadas oportunidades de carry (los rendimientos están cerca de máximos desde la crisis financiera de 2008), junto con unas perspectivas de oferta más baja debido a los altos costes de refinanciación, deberían permitir que los diferenciales disminuyan con respecto a los niveles actuales.

Según Deutsche Bank, la reapertura de China ha alentado la confianza en el segmento de crédito de mercados emergentes; las previsiones de las tasas de impago son bastante más bajas que los niveles del año pasado. Esto ha permitido que los diferenciales se reduzcan considerablemente con respecto a los máximos registrados el año pasado y que se estabilicen en torno a los niveles actuales, respaldados por los sólidos fundamentos del crédito y unas elevadas posiciones de efectivo.

“La elevada rentabilidad que ofrece el crédito de Mercados emergentes debería ser muy atractivo para quienes deseen asegurar unas rentabilidades más altas. No obstante, puesto que los niveles de los diferenciales ya son reducidos, el potencial de nuevas mejoras parece limitado”, añaden.

Renta variable en mercados desarrollados

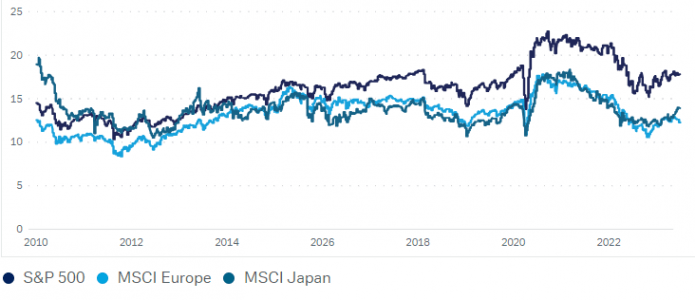

“Los principales índices de mercados bursátiles desarrollados han seguido obteniendo ganancias en los dos últimos meses, aparentemente sin inmutarse por las tensiones en el sector bancario, una nueva ronda de subidas de tipos de los bancos centrales, las inquietudes por el techo de la deuda estadounidense y otro deterioro de los indicadores económicos adelantados. El DAX alemán, el CAC 40 francés y el Nikkei 225 japonés han alcanzado máximos históricos o de varias décadas”.

“Tras esta buena primera mitad del año, no obstante, no descartamos una caída de los mercados desarrollados de renta variable durante el verano, que podría verse desencadenada por una combinación de un efecto estacional desfavorable, la disminución de la liquidez y un aumento de los rendimientos de la renta fija. El S&P 500 nos parece particularmente vulnerable, ya que sus ganancias en lo que llevamos de año se deben prácticamente en su totalidad a un pequeño grupo de valores de gran capitalización y de crecimiento que se han beneficiado del descenso de los rendimientos de la renta fija, el mayor interés de los inversores por las acciones que ofrecen una alta rentabilidad, y la euforia sobre las perspectivas de la inteligencia artificial (IA)”, manifiestan.

Fuente: Bloomberg Finance L.P., Deutsche Bank AG. Datos del 5 de junio de 2023.

Explican que: “Tras el avance reciente, nuestro precio objetivo revisado al alza de 4.200 puntos implica que el S&P 500 no subirá más. No obstante, aún podría haber caídas temporales que ofrezcan puntos de entrada interesantes.

En cambio, preferimos la renta variable europea y japonesa. Aunque prevemos que los márgenes en Europa caigan en un contexto de desaceleración del crecimiento y demanda más débil, creemos que seguirán elevados a medida que las empresas van aumentando los precios, si bien a un ritmo más lento. Cabe observar que el descuento de valoración de la región sigue en torno a máximos históricos. Al mismo tiempo, las acciones japonesas deberían beneficiarse del retorno de los inversores internacionales al mercado, atraídos por una dinámica positiva de los beneficios y el avance en las reformas estructurales esperadas desde hace tiempo”.

Renta variable en mercados emergentes

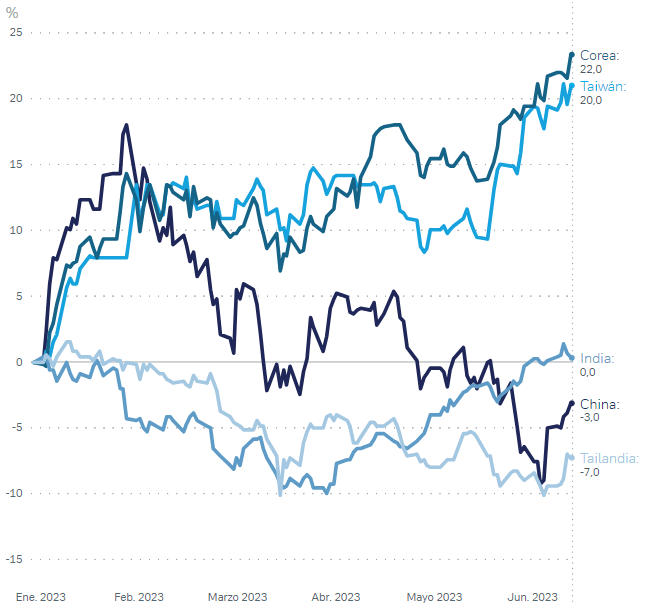

El informe comenta que el índice MSCI Emerging Markets ha rendido bastante menos que el de los mercados desarrollados en los últimos meses. Esto se debe en gran parte a la presión sobre la renta variable china desde enero, ya que la euforia inicial de la reapertura dio paso al escepticismo sobre la sostenibilidad de la dinámica económica, las nuevas tensiones entre EE.UU. y China y los problemas estructurales, que volvieron a un primer plano. Mientras tanto, otros mercados emergentes (ME) como Taiwán y Corea se comportaron bastante mejor gracias al gran peso de las acciones de semiconductores y equipos informáticos, que se vieron impulsadas por el frenesí reciente de la IA.

“Pese a su comportamiento inferior, seguimos confiando en la renta variable emergente. El fin del ciclo de subidas de EE.UU. y el techo alcanzado por el USD deberían ser factores de apoyo en los próximos 12 meses. Asimismo, hemos revisado al alza nuestro objetivo de crecimiento del PIB de China para 2023 y creemos que hay bastantes posibilidades de que el gobierno anuncie nuevas medidas de estímulo fiscal específicas para mejorar la efectividad de la reciente relajación monetaria, tales como rebajas del tipo repo a 7 días, el tipo de la facilidad de crédito a medio plazo (MLF) a 1 año, y los tipos preferentes de los préstamos a 1 y 5 años. Esto podría reavivar un poco el interés del mercado, llevando en particular a los inversores a largo plazo a comprar si hay caídas. El MSCI China se negocia con un PER para los próximos doce meses de 9,5x(un 15% menos que la media a 10 años), lo que supone un descuento del 20% con respecto al índice general MSCI Emerging Markets”, amplían.

Aunque el resto de pesos pesados de Asia –Taiwán, Corea y la India– se negocian a unos múltiplos más altos, consideran que sus precios también tienen recorrido, a medida que el impacto de la reapertura china se propague por toda la región más adelante este año. Para Taiwán y Corea, creen que la demanda de componentes informáticos relacionada con la IA podría impulsar un repunte estructural de los beneficios.

Fuente: Bloomberg Finance L.P., Deutsche Bank AG. Datos del 5 de junio de 2023

“Somos menos entusiastas con la renta variable emergente de Latinoamérica y de Europa, Oriente Próximo y África. Nos gustan estas regiones por su sensibilidad positiva a los precios de las materias primas, pero creemos que existen riesgos de problemas políticos”, agregan.

Materias primas, divisas y activos inmobiliarios

En cuanto a materias primas el informe explica: “Los precios del petróleo han retrocedido debido a los temores de recesión. Las exportaciones de petróleo ruso no han llegado a caer hasta la fecha, ya que algunos países asiáticos siguen comprando petróleo ruso barato. No obstante, los recortes voluntarios de la OPEP señalan la intención de mantener los precios elevados, ya que el cártel mantiene un déficit de producción de unos 2,6 millones de barriles diarios. Además, los productores estadounidenses mantienen su enfoque disciplinado, mientras que el gobierno de EE.UU. ha indicado que podría empezar a reponer sus reservas estratégicas de petróleo más adelante este año…Dado que es probable que en 12 meses hayamos dejado atrás una eventual desaceleración económica, seguimos optimistas sobre las perspectivas del precio del petróleo”.

Por otro lado esclarecen que el atractivo del oro como cobertura ha sido visible al enfrentarse los mercados a eventos de crédito y preocupaciones sobre la situación económica mundial. Puesto que se prevé que los mercados experimenten rachas regulares de volatilidad, el oro seguramente seguirá siendo una propuesta interesante, respaldado por la demanda de los bancos centrales de los países emergentes.

Fuente: Deutsche Bank AG. Previsiones del 1 de junio de 2023.

En cuanto a divisas, después de caer por debajo de 1,11 frente al EUR, el USD se apreció de nuevo gracias a la solidez continuada de los datos económicos estadounidenses y a que los mercados de futuros han dejado de descontar en gran medida posibles rebajas de tipos de la Fed en el 2.º semestre de 2023. Además, algunas evoluciones positivas, como la ausencia de una crisis energética, están ya plenamente descontadas en la zona euro.

“Si la economía estadounidense se enfría un poco, en parte debido a los elevados tipos, el panorama podría cambiar de nuevo y el USD podría tener dificultades. Creemos que la inflación de la zona euro será más estructural que en EE.UU., por lo que el BCE debería mantener los tipos elevados durante más tiempo que la Fed. Por consiguiente, nuestra previsión del tipo de cambio EUR/USD para finales de junio de 2024 es de 1,12”, comentan.

En el ámbito de las inversiones inmobiliarias el informe desarrolla: “Las subidas de tipos han hecho caer los volúmenes de transacciones y los precios inmobiliarios en la mayoría de grandes economías. Las superficies de oficinas y de comercio minorista se han visto particularmente afectadas por el cambio estructural hacia el comercio electrónico y el teletrabajo, así como desde una perspectiva cíclica dada la desaceleración económica mundial. En consecuencia, las tasas de desocupación permanecen elevadas, lo que también lleva a un flojo crecimiento de los alquileres. No obstante, la aparente debilidad de estos segmentos inmobiliarios comerciales requiere una evaluación diferenciada, dadas las importantes divergencias en el mercado. Los inmuebles de alta calidad que cumplen requisitos ESG siguen gozando de una demanda elevada y están registrando un crecimiento dinámico de los alquileres, lo que permite unas estrategias activas de valor añadido”.

“Los inmuebles residenciales y de logística, que se benefician de las tendencias impulsadas por la digitalización, mantienen unos sólidos fundamentos, con unas tasas de desocupación cerca de mínimos. Ambos segmentos se están beneficiando asimismo de un fuerte incremento de los costes de construcción, que encarece considerablemente las nuevas obras y evita una expansión significativa de la oferta de espacio y unas correcciones de precios más importantes. La demanda subyacente se ve respaldada por el repunte de la inmigración tras la pandemia en muchos países desarrollados, la aceleración de la formación de hogares por parte de los hijos de la generación del ‘baby boom’, y más iniciativas para reforzar y diversificar las cadenas de suministro, que han inflado las existencias. Estos factores favorables han comportado ligeros rebotes de precios en países cuyos ciclos de subidas de los tipos están avanzados o han terminado”, exponen.

Pese a estos signos alentadores, creen que hay un riesgo de nuevas dificultades en caso de que la inflación requiera subir más los tipos o se produzca una recesión más grave. No obstante, dada la resistencia de la economía mundial y que los tipos de interés están a punto de tocar techo, los precios –especialmente de los inmuebles residenciales y logísticos– podrían estabilizarse antes, y a un nivel más alto, de lo previsto por muchos participantes del mercado, lo que facilitaría un punto de entrada interesante y unos rendimientos atractivos a largo plazo.