El U.S. Dollar Index cayó por debajo de 100 la semana pasada, en respuesta a la posibilidad de que el descenso de la inflación en EE. UU. reduzca las expectativas de subidas de tipos y en un contexto en el que el repunte de la renta variable mermó la demanda de activos refugio. Una situación que traerá pros y contras, según un análisis de la plataforma de inversión eToro.

“El U.S. Dollar Index, en el que predomina el euro, ha caído un 12% desde su máximo de 20 años alcanzado en septiembre, mientras que el índice más amplio ha perdido un 9%. Las divisas de Latinoamérica y Europa del Este han liderado las ganancias este año, dadas sus tempranas subidas de tipos, mientras que el euro ha superado el nivel de 1,10. El yen japonés y el yuan chino han sido dos de las monedas que más han perdido, al ser las que más han subido los tipos de interés. Vemos un dólar ligeramente más débil en el futuro, lo que favorece a los activos de riesgo, pero con algunos costes para los mercados exportadores europeos y asiáticos más expuestos”, explican desde la firma.

Como aspecto positivo de esta situación se encuentra, según la firma, se ha visto en el reciente repunte tanto de los mercados emergentes como de las materias primas, «dos de los activos que más han sufrido este año», y en la mayor fortaleza de la tecnología, según el informe. «La debilidad del dólar suele ayudar a las acciones de los mercados emergentes, al aliviar las presiones sobre la financiación y la deuda en dólares. También a las materias primas, que cotizan en dólares y se abaratan para los compradores extranjeros», prosiguen. Mientras que los sectores estadounidenses con grandes ingresos en el extranjero, como tecnologías de la información, con un 58% de ventas procedentes del extranjero, se vuelven más competitivos.

Sin embargo, la debilidad del dólar también tiene cono posible efecto en contra un hipotético impulso dela inflación estadounidense, al menos modesto, «al aumentar el coste de los bienes importados e invertir la reciente tendencia de caída de los precios».

“Las oscilaciones de las divisas afectan especialmente a las economías que se centran mucho en el comercio. Y aquellos mercados cuyas empresas hacen muchos negocios en el extranjero. Las más expuestas a perder competitividad por la debilidad del dólar son las economías y bolsas «abiertas» de Asia y Europa, encabezadas por Hong Kong, Singapur, Países Bajos y Suiza», señalan en eToro.

Por el contrario, en la firma reseñan que «las mayores economías y mercados bursátiles del mundo, como EE.UU., China, Japón e India, son más «cerrados». Pero incluso aquí los efectos pueden ser significativos. La debilidad del dólar ya observada podría dar un impulso del 3% a los ingresos de las empresas de EE.UU., algo grande en el contexto de las ventas planas registradas este trimestre”.

Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, ha comentado que la debilidad del dólar estadounidense «se ha visto claramente en el reciente repunte tanto de los mercados emergentes como de las materias primas, dos de los activos que más han sufrido este año, y en la mayor fortaleza de la tecnología».

El primer semestre de 2023 ha sido positivo para los mercados de renta variable global. Ahora, está por ver si este buen ambiente va a persistir en lo que queda de año. A tenor de las opiniones de los estrategas de las gestoras, todo apunta a que la cautela dominará en los mercados y, por lo tanto, en las estrategias de inversión.

En Evli explican que el optimismo imperante en el mercado a finales del año pasado respondió a las expectativas que apuntaban a que la economía iba a poder evitar la entrada en recesión, lo que impulsó las bolsas tanto en Europa como en EEUU, “pese a la crisis de algunos bancos regionales norteamericanos”.

Pero ahora no hay tantos motivos para la alegría. En la firma recuerdan que el hecho de que el principal impulsor del rally bursátil en EEUU ha sido la subida de grandes compañías tecnológicas, gracias a su apuesta por la Inteligencia Artificial, “ha estrechado los catalizadores del alza, y ha provocado una sobrevaloración en el mercado”.

Mientras, en BNY Mellon resumen que las bolsas van a acusar una desaceleración del crecimiento económico y una mayor presión de la política monetaria de los bancos centrales. Es más, en la firma recuerdan que “la renta variable toca suelo durante las recesiones”. Una opinión similar muestra Robert Almeida, gestor de carteras y estratega de inversión mundial de MFS Investment Management, que afirma que en las recesiones, la renta variable suele esperar hasta que el riesgo de recesión resulta inminente antes de descontar la debilidad. “El mercado de renta variable suele adentrarse en un profundo letargo a finales del ciclo y despertar mucho más tarde que otros mercados, aunque de forma abrupta”.

Las bolsas afrontan unos meses en cierta medida desfavorables, en los que la campaña de resultados empresariales del segundo trimestre del año y las previsiones que realicen las compañías serán determinantes. Desde Eurizon recuerdan que las valoraciones absolutas (ratio precio/beneficios) y relativas (prima de riesgo frente al bono soberano de referencia) “son coherentes con unos rendimientos a medio plazo en línea con la media histórica”. Sin embargo, la posible prolongación de la fase de restricción monetaria o, por el contrario, una fuerte ralentización del crecimiento económico, “podría reavivar la volatilidad, atenuada últimamente, ya que se espera que prevalezca el escenario de aterrizaje suave”.

Estrategia

En Evli son conscientes de que, en este escenario, hay que adoptar una postura defensiva en renta variable, bajando la exposición al riesgo de la cartera y aumentando el porcentaje en activos con menor riesgo. “Para acceder a rendimientos atractivos y consistentes, es necesaria una estrategia basada en invertir sin ninguna restricción geográfica, sectorial, o por tamaño, en compañías baratas que generan flujos de caja libre positivos y tienen un apalancamiento moderado, con fuerte cobertura de la deuda». Para no perder oportunidades de ningún tipo, la es imprescindible no tener “ninguna restricción geográfica, sectorial o por tamaño de la compañía”, según apuntan desde la firma.

Kevin Thozet, miembro del Comité de Inversiones de Carmignac, se posiciona a favor de los sectores más defensivos “en un contexto de desaceleración moderada de la economía”, como salud y consumo no cíclico. En Eurizon, tienen un posicionamiento neutral para la renta variable de cara a la segunda mitad del año. Eso sí, hay preferencia por los mercados estadounidense y japonés, al tiempo que Europa pierde peso en su cartera, así como los mercados emergentes.

Los estrategas de Fidelity también reconocen que “cada vez somos más cautos”, por lo que apuestan por “un sesgo de calidad y defensivo a medida que aumentan los riesgos”. La firma espera que 2023 sea un año de contracción de los beneficios, con presiones especialmente fuertes en EE.UU. y Europa, “donde las empresas tendrán que seguir lidiando con la inflación y el endurecimiento monetario. Los sectores defensivos, como el consumo básico y la atención sanitaria, están mejor situados”.

Por su parte, Fabiana Fedeli, CIO de renta variable, multi-activos y sostenibilidad de M&G, a pesar de que el consenso de mercado se muestra “cada vez más pesimistas en torno a las acciones, ante la perspectiva de una recesión inminente”, desde su punto de vista, “preferimos adoptar una opinión más equilibrada, reconociendo que aun con una probabilidad elevada de una tendencia a la baja en los datos macroeconómicos, el grado de deterioro frente a las expectativas actuales será el verdadero determinante de la evolución de las bolsas”.

La experta sostiene que a primera vista, “los mercados de renta variable global parecen cotizar en niveles razonables de cara a los riesgos a los que se enfrentan si asumimos una recesión moderada, pero no un descenso más pronunciado de la demanda, pero si profundizamos en los datos, hay diferencias notables no solo entre mercados regionales, sino también entre acciones de un mismo mercado”. Por lo tanto, ve conveniente “hilar fino”, es decir, optar por la selección de valores como “principal motor de alfa” a través de la diversificación.

En el universo desarrollado, Japón sigue siendo uno de sus mercados favoritos. “Hemos encontrado varias empresas que están mejorando su apalancamiento operativo, y con ello su crecimiento del beneficio, además de elevar la rentabilidad para sus accionistas mediante subidas de dividendo y operaciones de autocartera, incluso sin el respaldo del entorno macroeconómico. Pero un aspecto menos reconocido, junto a esta cultura de autoayuda y reforma corporativa, es la perspectiva de que el crecimiento de los salarios impulsará el consumo, aportando otro motor potencial de crecimiento de cara a los próximos años.

En BNY Mellon, que perciben una mayor probabilidad de recesión en el corto plazo, infraponderan la renta variable de manera táctica, pero sobreponderan este activo desde el punto de vista estratégico. “Las recesiones son dolorosas, pero hacen aflorar excelentes oportunidades en renta variable”, aseguran desde la firma. En renta variable estadounidense, los estrategas de BNY Mellon consideran que las valoraciones no son lo suficientemente baratas como para compensar la probabilidad de recesión, por lo que considera «limitado» el potencial alcista a corto plazo, incluso en un auténtico escenario de aterrizaje suave- y un riesgo sesgado a la baja». Por lo tanto, la firma mantiene la cautela sobre las perspectivas a corto plazo de la renta variable estadounidense. En renta variable emergente, la firma está tácticamente neutral.

Helen Jewell, Deputy CIO de BlackRock Fundamental Equities, EMEA espera para la renta variable europea «rentabilidades más planas a medida que el impacto de unos tipos de interés más altos se filtre a las economías», al tiempo que considera que este entorno económico incierto «exige centrarse aún más en los fundamentales de las empresas y brinda oportunidades a los gestores activos para generar rentabilidades atractivas, incluso si el mercado en general permanece plano».

Así, Jewell opta por los valores defensivos, que «pueden proporcionar beneficios constantes durante las turbulencias económicas, como quedó demostrado en recesiones pasadas». en este punto menciona al sector del lujo, puesto que «las empresas que venden productos artesanales de primera calidad a consumidores de rentas altas que creen que esos productos mantendrán su valor, pueden mantener márgenes de beneficio saludables y cualquier retroceso de las valoraciones por temores al crecimiento económico puede presentar una atractiva oportunidad de compra». Entre las empresas industriales cíclicas, la experta busca valores «con posiciones dominantes en el mercado que estén preparados para una recesión y que, en nuestra opinión, coticen con fuerza ante noticias económicas positivas».

La pugna por el control de GAM Holding prosigue. Liontrust Asset Management ha publicado un segundo folleto de oferta complementaria por GAM, en el que, además de mantener el precio de la OPA, modifica algunos aspectos de la misma. Primero, el documento recoge que el plazo de aceptación, que se cerraba el 25 de julio, se amplía tres días más, por lo que los accionistas tienen hasta el 28 de este mes para aceptar los términos de la propuesta de Liontrust.

Además, dado que GAM ha llegado a acuerdos definitivos para vender los negocios de servicios de gestión de fondos de terceros (FMS, según sus siglas en inglés) en Luxemburgo y Suiza a Carne Group, Liontrust renuncia a la condición de salida de este negocio.

La prórroga de tres días da más tiempo a los accionistas de GAM para reconsiderar su posición, «lo que creemos que es importante sobre todo para aquellos con obligaciones fiduciarias, para sopesar plenamente las implicaciones de la empresa en funcionamiento para GAM si no se ofrecen suficientes acciones», afirma la propia GAM Holdings en un comunicado, al tiempo que considera que la eliminación de la condición de salida de FMS «es un paso positivo y anticipamos que nuestros accionistas tomarán la decisión de presentar sus acciones en los últimos días críticos del período principal de la oferta».

El escrito de GAM también recoge que los principales gestores de fondos de la compañía escribieron al consejo de administración el pasado 20 de julio de 2023, «reafirmando su firme apoyo a la oferta de Liontrust» al tiempo que transmitieron su confianza en que «es en el mejor interés de los clientes de GAM». Este apoyo, según el comunicado, «fue en respuesta directa a la oferta condicional del 17,5% propuesta por NewGAMe y la incertidumbre que crea». «Además, nuestros clientes siguen apoyando la combinación de GAM y Liontrust y la estabilidad que proporcionará la firma ampliada», concluyen.

Desde GAM apuntan que la propuesta de oferta parcial y condicionada de NewGAMe, lanzada recientemente, por el 17,5% del capital social de la compañía, una vez realizada, «sólo es relevante para una pequeña proporción de acciones en manos de los accionistas de GAM», además de incluir la condición, «muy cuestionable», de que Newgame obtenga el control total del consejo de administración de GAM, según el comunicado de Liontrust.

También requiere la aprobación del cambio de control por parte de varios organismos reguladores. «La Junta Suiza de Adquisiciones tendrá que revisar y comunicar su posición sobre si la oferta propuesta de NewGAMe, sus condiciones, los plazos asociados y la financiación, cumplen con las leyes suizas de adquisiciones. Se desconoce el calendario para cualquier decisión de la Junta de Adquisiciones suiza y los posibles recursos», explican.

«El futuro de GAM depende de una reestructuración y de un plan de negocio viable con una financiación inmediata y continua. El experimentado equipo de gestión de Liontrust ha llevado a cabo una amplia diligencia debida y, por lo tanto, tiene un profundo conocimiento de GAM y sus desafíos y ha identificado importantes sinergias», prosigue el comunicado.

Como se anunció el 17 de julio de 2023, las facilidades de financiación proporcionadas por Liontrust se están utilizando actualmente para financiar las operaciones en curso de GAM. Las pérdidas corrientes de la empresa (que se espera que sean de 23 millones de francos suizos para el primer semestre de 2023 sobre una base subyacente) requieren financiación ahora y para el futuro.

«Las propuestas de NewGAMe ignoran las realidades del negocio y no proporcionan un camino creíble hacia adelante. Además, no proporcionan la financiación inmediata necesaria y subestiman materialmente la escala de financiación necesaria para reestructurar el negocio y mantenerlo como empresa en funcionamiento. Liontrust es la única opción viable», reiteran desde la compañía.

El Consejo de GAM sigue recomendando la oferta de Liontrust e insta a los accionistas a presentar sus acciones.

David Jacob, presidente de GAM reconoce que «este ha sido un viaje difícil para los accionistas, sin embargo, en este momento crítico, les insto a que acudan con sus acciones a la oferta de Liontrust. De este modo, protegerán su inversión y tendrán la oportunidad de participar en la futura creación de valor de la empresa ampliada».

En la obra Ricardo II, William Shakespeare hizo referencia a la fuerza de las ventajas competitivas: “Esta piedra preciosa dispuesta en un mar de plata, que hace a veces de muralla o foso de defensa de una casa…”. Y el célebre inversor Warren Buffett es bien conocido por usar la analogía: «En los negocios, busco castillos económicos protegidos por barreras de entrada infranqueables».

Como equipo, las compañías de alta calidad que buscamos exhiben grandes ventajas económicas, amplias y bien administradas. Estos recursos brindan ventajas competitivas sostenibles a largo plazo, que ayudan a proteger y aumentar la participación de mercado, mantener o mejorar la rentabilidad y, potencialmente, generar rendimientos atractivos a largo plazo.

Sin embargo, mantener estos recursos requiere una inversión eficaz y sostenida por parte de los equipos directivos en los atributos únicos de las ofertas de la compañía, que van desde el reconocimiento de marca y el poder de fijación de precios hasta tecnologías patentadas, elevados costes de cambio, efectos de red y escala y alcance. Ya sea que la inversión sea en publicidad y promoción, investigación y desarrollo (I+D) u otras áreas, nos gusta que se realice a través de la cuenta de resultados en lugar de mediante adquisiciones, con algunas excepciones notables.

Los últimos años han sido especialmente complicados para todas las empresas, de alta calidad o no, dados los grandes obstáculos en el camino debido a la COVID-19, la guerra en Europa, las disrupciones en la cadena de suministro, la inflación desenfrenada y una política monetaria más estricta. Sin embargo, en este contexto, hemos visto una resiliencia notable en nuestras posiciones, junto con una inversión continua para impulsar el crecimiento. De hecho, diríamos que es precisamente debido a las inversiones eficaces por parte de los equipos directivos lo que ha hecho posible que se despliegue esta resiliencia, ya que ayudan a sus compañías a afrontar con éxito la variedad de ciclos y eventos que el mercado les presenta.

Pensemos en nuestras posiciones en bienes de consumo estable; el COVID-19 parecía particularmente perjudicial para ellas. Los confinamientos básicamente cerraron la mitad del canal de distribución para las empresas de bebidas, ya que se clausuraron bares, hoteles y restaurantes. Las compañías de belleza vieron cómo la venta minorista tradicional y las tiendas libres de impuestos detenían su actividad, mientras que los artículos para el hogar y el cuidado personal en los estantes de las tiendas soportaron una menor afluencia ya que las poblaciones estaban confinadas en sus hogares. Sin embargo, al haber invertido en capacidades digitales antes de tiempo, nuestras compañías de consumo estable pudieron mantener el reconocimiento de su marca y conectarse directamente con su base de clientes en todo el mundo.

Por ejemplo, durante 2020, gracias a su fortaleza en el comercio digital y electrónico, que aumentó considerablemente durante la crisis, nuestro holding global de belleza con sede en Francia pudo mantener una relación cercana con sus consumidores y compensar en gran medida el cierre de los puntos de venta a causa de la pandemia. Las ventas de comercio electrónico ese año crecieron un 60% y hoy representan el 28% de las ventas del grupo. El gasto en publicidad y promoción aumentó de 8.700 millones de euros en 2020 a 12.000 millones de euros en 2022. Esto ha ayudado a impulsar el crecimiento de las ventas al doble de la tasa de crecimiento del mercado, al mismo tiempo que los costes de ventas, generales y administrativos han bajado del 20,3% de las ventas en 2019 al 18,3% de las ventas en 2022, lo que ha provocado una expansión del margen operativo1.

Nuestra cervecera global con sede en los Países Bajos está invirtiendo significativamente en escala, aumentando las inversiones en capacidad en Vietnam, Brasil y México, además de invertir en eficiencia a través de su programa global de empresa a empresa (B2B) y Connected Brewery (gastando tanto en los próximos tres años como en los últimos cinco). Además, está aumentando las inversiones en sostenibilidad a través de la energía solar y el biogás, junto con inversiones en tratamiento de aguas residuales. Durante la pandemia, se benefició de su cambio al ámbito digital (gracias a la inversión realizada antes de 2020), y su plataforma de comercio electrónico mostró un fuerte crecimiento. Por su parte, su plataforma de empresa a consumidor Beerwulf registró más de tres millones de visitantes en 2020, la mitad de ellos nuevos. Hoy, su base de clientes digitales activos está un 40% por encima de los niveles previos a la pandemia, a pesar de la reapertura del canal minorista tradicional. Y su plataforma digital B2B, disponible en 24 países en ese momento, conectó a 60.000 clientes empresariales. Hoy en día, la plataforma ha superado los 430.000 clientes, vendiendo productos con un valor comercial de 6.000 millones de euros en 2022 frente a 1.500 millones de euros en 2020, con el objetivo de alcanzar los 15.000 millones de euros en 20252.

Atención sanitaria es otro sector clave para nosotros, especialmente en ciencias de la vida y tecnología médica, donde normalmente encontramos valores de la más alta calidad. Aquí, conservar la ventaja competitiva significa dirigir el capital a la innovación (I+D) y aumentar la escala (inversión en inmovilizado [capex] de producción). El año pasado, uno de nuestros nombres altamente diversificados que cotiza en Estados Unidos, invirtió en la construcción de su plataforma de espectrometría de masas para llevar el análisis de alta resolución a la toxicología y la metabolómica (el estudio a gran escala de moléculas a pequeña escala en células, tejidos y organismos). Lanzó su nuevo e innovador microscopio electrónico de barrido DualBeam para respaldar el desarrollo de semiconductores cada vez más pequeños y complejos, mientras que en ciencias genéticas introdujo un nuevo sistema para ayudar a los laboratorios de pruebas a avanzar en el diagnóstico molecular. Para aumentar su escalabilidad, amplió la capacidad en China y Singapur, y en Corea del Sur inauguró centros de innovación para apoyar la industria de semiconductores y biotecnología. En general, la compañía invirtió 2.500 millones de dólares en inversión en inmovilizado en todos sus negocios para fortalecer las asociaciones y acelerar el crecimiento3.

Los anteriores son algunos ejemplos aislados de nuestras posiciones que invierten en mantener y construir sus ventajas competitivas y refinar su relevancia para sus clientes. Siempre estamos buscando esta asignación centrada de capital cuando nos relacionamos con los equipos directivos que conocemos. Si bien no es probable que este compromiso de capital cambie los resultados del próximo trimestre o incluso del siguiente año, lo que sí hará es mejorar las perspectivas a largo plazo del negocio. Mantendrá el foso profundo y amplio, lo que a su vez debería hacer que la combinación fundamental de ganancias y flujos de efectivo crezca constantemente a largo plazo, que es exactamente lo que deseamos ver.

Tribuna de Alastair Corden-Lloyd, especialista de carteras y miembro del equipo de Renta Variable Internacional de Morgan Stanley IM.

El entusiasmo que brota en torno a la inteligencia artificial (IA) se ha extendido al sector de la biotecnología, con un flujo constante de historias sobre cómo la IA está ayudando a facilitar el descubrimiento de fármacos, desde un antibiótico que se muestra prometedor contra las bacterias resistentes a los medicamentos hasta un nuevo tratamiento para la psoriasis con potencial de ventas multimillonario. Estas cuentas han despertado el interés de los inversores dadas las afirmaciones de que la IA puede acelerar el desarrollo de fármacos, reducir costos y mejorar los resultados. De hecho, un informe de Morgan Stanley del año pasado estimó que la IA y el aprendizaje automático (un subconjunto de la IA) podrían dar lugar a 50 medicamentos novedosos adicionales por un valor de más de 50.000 millones de dólares en ventas durante un período de 10 años.1

Primeros signos del potencial de la IA

La emoción tiene algo de mérito. La IA se está implementando en todo el sector y muestra los primeros signos de su potencial. Las vacunas de ARNm de COVID-19, por ejemplo, se desarrollaron en un tiempo récord gracias a los algoritmos de IA que ayudaron a diseñar ARNm sintético, identificar objetivos de fármacos/vacunas y automatizar los pasos de control de calidad. En la detección del cáncer de mama, las imágenes en 3D basadas en IA mejoran las posibilidades de detectar antes el cáncer de mama invasivo y reducen la cantidad de imágenes que los radiólogos deben revisar. Y en un informe reciente, la Administración de Drogas y Alimentos dijo que está viendo un aumento significativo en las presentaciones de medicamentos con componentes basados en IA y espera que el número se acelere a partir de aquí.2

Manteniendo la perspectiva

Sin embargo, como con cualquier nueva tecnología, creemos que es importante que los inversores recuerden el resultado final. Si bien puede parecer que la IA está acelerando los avances médicos, estos avances a menudo se basan en una amplia investigación y desarrollo, con la IA desempeñando un papel de apoyo. Moderna, que desarrolló una de las vacunas de ARNm contra el COVID, pasó años perfeccionando el ARNm sintético y recopilando y analizando datos que luego podrían aprovecharse para combatir el COVID. Y cuando se trata del desarrollo de fármacos, será difícil que la IA cambie drásticamente ciertos aspectos que requieren mucho tiempo. Estos incluyen el desarrollo clínico (los ensayos clínicos de fase 1, 2 y 3 que prueban la eficacia y la seguridad en los pacientes) y las presentaciones y revisiones reglamentarias, que en conjunto pueden tardar muchos años en completarse.

Hoy en día, es posible invertir en las llamadas empresas de biotecnología digital que utilizan IA para desarrollar nuevas moléculas. Y si bien estas empresas están progresando en la construcción de proyectos de medicamentos, pueden pasar muchos años antes de que las empresas lancen una terapia al mercado, incluso cuando algunas de estas acciones se ven impulsadas por el entusiasmo de la IA.

Dicho esto, se ha logrado un progreso más tangible en lo que respecta a herramientas y métodos computacionales para ayudar a mejorar el desarrollo preclínico de fármacos. Hoy, las mejores empresas de biotecnología están aprovechando estas herramientas, beneficiando a las empresas que las proporcionan.

En resumen, creemos que la IA tiene un futuro importante en la biotecnología, con el potencial de acelerar el descubrimiento de fármacos y facilitar tratamientos efectivos y específicos para los pacientes. Pero, en última instancia, el valor de las empresas detrás de la tecnología se derivará de los productos creados, cuyo éxito depende de los datos clínicos que llevará años producir. Hasta que dichos datos estén disponibles, creemos que los inversores deben abordar la IA en biotecnología con precaución.

Tribuna de opinión de Andy Acker y Agustín Mohedas, gestores de cartera de Janus Henderson Investors.

Foto cedidaDe izquierda a derecha: Clara Bazán Cea, directora del área de Seguro y Previsión Social de Fundación Mapfre; Juan Fernández Palacios, director del Centro de Investigación Ageingnomics; Iñaki Ortega Cachón, profesor y consejero asesor del Centro de Investigación Ageingnomics

El Ranking de Territorios por la Economía Sénior 2022 vuelve a estar encabezado por País Vasco. En segunda posición se encuentra Castilla y León, que sube y deja a Navarra en el tercer puesto. Estas tres comunidades autónomas son las que están mejor preparadas en cuanto a recursos, servicios y nivel de participación de los mayores de 55 años y, por lo tanto, tienen mayor capacidad a la hora de ofrecer más oportunidades a un colectivo compuesto por 16 millones de personas que, actualmente, representa el 33% de la población total y a 1 de cada 3 autónomos.

Según indica el informe, las condiciones y oportunidades para las personas mayores de 55 años en términos tales como el empleo, el acceso a servicios sociales y sanitarios o el número de residencias y centros de día, no son las mismas en todas las comunidades autónomas. Asimismo, el informe revela que existen diferencias con respecto a otros indicadores, como pueden ser la esperanza de vida, la edad media de jubilación, el importe medio de la pensión o el número de alcaldes y electores mayores de 55 años.

La presentación del análisis, celebrada en Málaga, ha contado con la participación del consejero de la Presidencia, Interior, Diálogo Social y Simplificación Administrativa en la Junta de Andalucía, Antonio Sanz; el alcalde de Málaga, Francisco de la Torre; el presidente de Mapfre y de Fundación Mapfre, Antonio Huertas; y Juan Fernández Palacios e Iñaki Ortega, director y consejero asesor del Centro de Investigación Ageingnomics de Fundación Mapfre, respectivamente, y directores de la investigación; así como Clara Bazán, directora de Seguros y Previsión Social de Fundación MAPFRE.

Durante su intervención, el presidente de Mapfre ha señalado que “el envejecimiento poblacional está transformando nuestro modelo económico y social, una realidad que no está recibiendo toda la atención que merece”. Ha subrayado, además, que el reto demográfico es, junto al cambio climático y la revolución tecnológica, “el tercer gran desafío” y, por ello, no puede dejar de abordarse en el nuevo ciclo político. “Son los poderes públicos los que pueden y deben configurar el marco adecuado para aprovechar la capacidad y potencial de los mayores de 55 años. En este sentido, también ha indicado que “aquellos territorios que antes asimilen esa realidad mejor podrán implantar las estrategias y políticas que conduzcan al aprovechamiento de las oportunidades”, pues “con más seniors activos, no solo tendremos una economía más potente, sino que también y, sobre todo, España será un país mejor”.

La investigación, realizada por el Centro de Investigación Ageingnomics de Fundación Mapfre, recoge una actualización de casi 400 datos de diferentes fuentes oficiales que proporcionan una comparativa objetiva y fiable sobre el grado de “amabilidad” de todas las CCAA con respecto a este colectivo y la evolución que han tenido con respecto a la edición anterior.

Adicionalmente, se ha incorporado como novedad, y con el objetivo de contar con información complementaria que contribuya a tener una perspectiva lo más amplia posible de la realidad sénior en nuestro país, un análisis de las 10 ciudades con mayor población de España (Barcelona, Bilbao, Las Palmas de Gran Canaria, Madrid, Málaga, Murcia, Palma de Mallorca, Sevilla, Valencia y Zaragoza).

El informe revela que la población más sénior y con mayor esperanza de vida se concentra en la mitad norte. Asturias (43,15%), Castilla y León (41,87%) y Galicia (40,59%) vuelven a encabezar en esta edición la tres primeras posiciones como los territorios con más personas mayores de 55 años. Y, a pesar de que se ha mantenido estas posiciones en el ranking, el estudio muestra una tendencia al alza de envejecimiento poblacional, destacando el incremento de algo más de medio punto el porcentaje de mayores de 55 años a nivel nacional (33,98 frente al 33,37%).

A esta situación se suma que la esperanza de vida se incrementa tanto en la media nacional (de 82,14 a 82,70) como en la mayor parte de las comunidades, a excepción de las Islas Baleares, Islas Canarias, Comunidad Valenciana, Región de Murcia y Andalucía, donde baja sensiblemente. Así, la Comunidad de Madrid (84,63), Navarra (84,28) y Castilla y León (83,93) son las comunidades con mayor esperanza de vida.

Por su parte, Baleares (80,3), País Vasco (80,28) y Extremadura (80,21) encabezan la esperanza de vida con salud (promedio de años esperado que vive una persona en ausencia de limitaciones funcionales o discapacidad desde su nacimiento). Con respecto al promedio de años que se espera que viva una persona a partir de los 65 años, destacan: Madrid con 22,25 años, seguida de Navarra (22) y Castilla y León (21,87).

En este sentido, Madrid se sitúa como la comunidad con la población más longeva y con mayor esperanza de vida a partir de los 65 años, dando un salto importante con respecto a la primera edición en la que ocupó en dichas categorías la 12.ª y la 14.ª posición, respectivamente.

A nivel nacional, la tasa de actividad en la población mayor de 55 años se incrementa más de un punto y medio porcentual frente a la edición anterior (29,31 frente a 27,55%), con una alternancia en las dos primeras posiciones. De esta forma, Baleares (34,44%) se sitúa ahora como la CCAA con mayor capacidad de generar oportunidades de empleo para los mayores. Madrid (33,54%) se coloca en segundo puesto y Murcia se mantiene (31,23%).

Por otro lado, las CCAA con mayor tasa de empleo de la población sénior son Castilla y León (24,9%), Asturias (23,4%) y País Vasco (22,75%), que igualan posición con respecto a la edición anterior. También se produce un incremento de casi un punto porcentual en la media nacional, de 19,3% a 20,24% en esta segunda edición. Asimismo, los territorios que registran una menor tasa de desempleo sénior son Navarra (6,44%), País Vasco (7,02%) y Aragón (del 5.ª puesto al 3.ª con un 7,55%).

La CCAA líder en número de autónomos sénior es Andalucía, que encabeza el ranking, seguida de Cataluña (desciende del 1ª al 2ª puesto con 94.105) y Madrid (se mantiene en la tercera posición con 66.864). A nivel nacional, el número de autónomos mayores de 55 años crece en 14.758 personas entre ambas ediciones.

Diputados, consejeros y alcaldes mayores

Las comunidades autónomas de la mitad norte, así como Murcia y Andalucía, son los territorios con mayor índice de representación de la población mayor en los ámbitos de participación pública.

A nivel nacional, se da un aumento de la representación de diputados mayores de 55 años en parlamentos autonómicos, subiendo de 340 (26,78%) a 383 (30,37%). En este sentido, los lugares donde mayor es el porcentaje de diputados sénior son: Castilla y León (se mantiene en el primer puesto con 39,51%), Murcia (38,64%) y La Rioja (36,36%), aumentando todas ellas 7 puntos respecto a la edición anterior. En el caso de Andalucía, esta comunidad baja de la 8ª posición a la última, con casi 6 puntos menos (22,94%).

Por otro lado, Aragón y País Vasco (75%) vuelven a liderar el ranking de regiones con más consejeros sénior en sus gobiernos, seguidas de Castilla y León (66,67%). Y, en relación a las comunidades con más alcaldes de 55 años o más en las cinco primeras localidades de dichos territorios, el ranking se mantiene estable, encabezado por Comunidad Valenciana (80%) y un triple empate entre Asturias, Galicia y País Vasco (60%). En términos absolutos, la comunidad con más votantes mayores de 55 años es Andalucía (2.457.226), seguida de Cataluña (2.359.946) y Madrid (1.994.836), manteniéndose las mismas tres posiciones que la edición anterior.

País Vasco continúa siendo la CCAA con la pensión media más alta

Asimismo, tanto la pensión media como la edad media de jubilación han aumentado en esta edición, reflejando un incremento de la participación de los sénior en el mercado laboral. Además, las comunidades que cuentan con un PIB más alto son aquellas que tienen más planes de pensiones individual y una pensión media de jubilación más altas.

En relación a la pensión media de jubilación, la más alta se mantiene en País Vasco, con 1.537 euros, comunidad a la que le sigue Asturias, con 1.502 euros, y Madrid, con 1.457 euros. A nivel nacional, la media española crece de 1.196 euros a 1.254 euros en esta segunda edición.

Baleares (63,4), Navarra (63) y La Rioja (63) registran la edad media de jubilación más alta; y, aunque varía el orden, las regiones que cuentan con mayor cobertura de planes de pensiones individuales se mantienen: Madrid (1.384.917), Cataluña (1.354.534) y Andalucía (1.143.849).

Extremadura, la CCAA con más centros de día y residencias

En relación a las dotaciones públicas e infraestructuras físicas dedicadas a las personas mayores no se ha observado variación de las CCAA que lideraban el ranking en la primera edición. De esta forma, el territorio con mayor número de centros de mayores por cada 10.000 habitantes continúa siendo La Rioja (4,38), seguida de Navarra (2,39) y Baleares (1,88).

Las regiones que cuentan con mayor número de centros de día por cada 10.000 habitantes mayores de 65 años siguen siendo Extremadura (12,89), Cataluña (6,33) y Navarra (5,31); las que ofrecen más centros residenciales por cada 10.000 habitantes mayores de 65 años, Extremadura (14,54), Castilla y León (11,33) y Aragón (10) se mantienen; y los territorios que proporcionan mayor número de viviendas para alojamiento de mayores por cada 10.000 habitantes mayores de 65 años son: Castilla-La Mancha (4,39) País Vasco (2,83), y Galicia (1,73).

En esta edición, se ha observado cómo las CCAA eligen diferentes estrategias en servicios sociales. Así, por ejemplo, Extremadura lidera el ranking en relación a los centros de día y centros residenciales por cada 10.000 habitantes de 65 o más años, pero es la última en relación a la vivienda. Por su parte, Castilla-La Mancha es el territorio con mayor número de viviendas para alojamiento de mayores por cada 10.000 habitantes de 65 o más años.

En cuanto a los dos territorios mejor posicionados por el número de plazas residenciales por cada 10.000 habitantes mayores de 65 años, también se mantienen: Castilla y León (786) y Castilla-La Mancha (734); y Extremadura (671) sube a la 3º posición desde la 4.ª.

Castilla-La Mancha: la CCAA con más servicios sociales y de salud

El análisis también aporta informaciones acerca de los servicios sociales y de salud con los que cuenta cada comunidad autónoma para atender a las personas mayores. En este sentido, la región que más personas atendidas por servicios de teleasistencia por cada 10.000 habitantes mayores de 65 años o más es Castilla-La Mancha (1.564), seguida de Andalucía (1.531) y Cataluña (1.495). Los dos primeros puestos relativos a los territorios donde más personas reciben ayuda a domicilio por cada 10.000 habitantes de esta franja de edad se mantienen estables en relación a la primera edición: Madrid (881), seguida de La Rioja (691) y Andalucía (674, que sube desde la 4.ª posición). Así, la tasa media de cobertura de servicios asistenciales más alta la registra Castilla-La Mancha, con un índice del 18,4%, seguida de Madrid (18,3%) y Cataluña (16,4%).

Las ciudades con mayores oportunidades para los sénior

Entre las 10 ciudades con mayor población de España, Bilbao encabeza con un 40,24% el porcentaje de población mayor de 55 años (dato que se desvía positivamente de la media de las ciudades, 33%); seguida de Zaragoza, con un 36,15%, y Valencia, con un 35,52%. Además, Vizcaya es la provincia con mayor pensión media de jubilación, con 1.775 euros; con Madrid (1.610 euros) y Zaragoza (1.540 euros) como segunda y tercera.

Murcia se sitúa a la cabeza como la ciudad con menor tasa de paro entre mayores de 55 años (27,88%), seguida de Palma de Mallorca (29,23%) y Málaga (29,43%)

Zaragoza es la ciudad con mayor porcentaje de concejales mayores de 55 años (45,16%), un dato que se sitúa muy superior a la media de las ciudades (29%). En este sentido, el segundo y tercer puesto lo ocupan Las Palmas de Gran Canaria (44,82%) y Bilbao (34,48%), respectivamente.

Madrid, con 150 plazas de día totales (públicas y privadas) por cada 10.000 habitantes, ocupa la primera posición en relación con el número de plazas de centros de día destinadas a mayores de 65 años, una cifra que supera la media de las ciudades (88). Después se encuentran Bilbao, que alcanza las 130 plazas, y Zaragoza, con 108.

Los sénior, motor de la economía y la sociedad

El cambio demográfico presenta una serie de retos para las instituciones públicas y privadas que conllevará, sin duda, un protagonismo del grupo de personas mayores de 55 años. Esta investigación, liderada por Fernández y Ortega, transmite la importancia de acabar con la discriminación que sufre este colectivo, siendo prioritario impulsar una cultura inclusiva, eliminar los prejuicios relacionados con la edad y promover estrategias para atraer y retener el talento sénior. «En España hay más mayores en edad de trabajar que jóvenes», sostiene Ortega.

El aumento de la esperanza de vida y el envejecimiento de la población pone de manifiesto que las formas de consumo se verán también afectadas y los mayores se convertirán en el motor de la llamada economía senior o economía plateada, siendo imprescindible que España lidere una estrategia mundial para que el alargamiento de la vida suponga oportunidades y que los territorios exploren nuevos nichos económicos.

A través de este informe, se busca crear una herramienta que aspire a ser útil para todas las comunidades autónomas de España, gestores de gran parte de las políticas públicas, al mismo tiempo que ofrecer una mirada positiva del cambio demográfico sobre la base de las oportunidades económicas y sociales que supone el envejecimiento de la población.

Íñigo Peña lidera desde hace unos meses el grupo de asesores financieros.

Cambios en el liderazgo del grupo de Asesores Financieros del Consejo General de Economistas de España: Íñigo Peña, socio de la EAF Valor Óptimo, sustituye a David Gassó, fundador de Anchor Capital Advisors EAF, como presidente. Tras decisión, que se hizo pública hace unos meses, Peña ha agradecido la confianza depositada en él en un un artículo de la revista que acaba de publicar la asociación, a la par que Gassó ha hecho efectiva su despedida.

“Desde el Consejo General de Economistas de España, y más concretamente desde EAF Asesores Financieros-CGE, que tengo el honor de presidir tras los más de ocho años que nuestro compañero David Gassó estuvo al frente, desarrollando una impecable labor en beneficio de todas las EAFs de España, somos conscientes de la importancia que esta figura, tanto la EAF como la EAFN, debe tener en nuestro país, y del empeño que todos debemos poner para seguir avanzando en su conocimiento y desarrollo, presente y futuro”, comenta en el artículo.

“Agradezco al Consejo General de Economistas de España, y a su presidente, Valentín Pich, por la confianza demostrada al nombrarme presidente de EAF-CGE. Con la colaboración de los miembros del Consejo Directivo, empezamos así una ilusionante etapa, con el importante reto de seguir transmitiendo, tanto a los inversores como al resto de agentes del sector, el papel fundamental que las EAFs y EAFNs deben tener en el sector, como máximos representantes del asesoramiento financiero independiente de nuestro país”.

“Mi paso por la Presidencia de EAF-CGE, tras ocho años desde que confiaran en mí, me deja una valiosa experiencia personal y unas vivencias profesionales difícilmente repetibles en el futuro. 2014 parece cerca, o lejos, según se quiera mirar, pero no cabe duda de que, desde entonces, aparte de eventos inesperados como el confinamiento a causa de una pandemia de origen vírico, nuestro sector ha vivido ocho años de vértigo. Me refiero no solo a las novedades continuas a nivel regulatorio, sino también a los devenires azarosos de los mercados financieros con sus consiguientes consecuencias”, ha comentado David Gassó en un artículo en el que se despide de su cargo.

“Uno de los logros de los que particularmente me siento más orgulloso es de haber conseguido la posibilidad de tener agentes, aunque fuera inicialmente sólo para promoción de la actividad. Creo, visto con el tiempo, que fue un primer paso importante para poder crecer a coste variable”, asegura.

Tras un repaso de los principales hitos vividos en la industria en los últimos ocho años –como la Ley por la que se establecían las tasas de CNMV, MiFID II, el cambio de denominación desde EAFI a EAF, la normativa sobre Sostenibilidad, la nueva Ley de los Mercados y Servicios de Valores, el nuevo régimen de EAF y EAFN…- agradece la confianza depositada en él: “Todo tiene un principio, y también tiene un final. Jamás hubiese imaginado todo lo que iba a venir cuando acepté, en aquel octubre de 2014, el honor de representar al colectivo de Empresas de Asesoramiento Financiero. Pero reconozco que ha sido una experiencia profesional muy enriquecedora y que me ha permitido conocer y entablar conversaciones productivas con gente de muchos ámbitos. Creo que es fácil comprender que mi final era conveniente y diría que hasta necesario: la intensidad de estos ocho años ha sido exigente y agotadora. Confío plenamente en Íñigo, quien sabe que cuenta con todo mi apoyo en lo que de mi pueda necesitar. Gracias, de verdad, a todos vosotros por haber confiado en mí”.

Santander Pensiones ha sido seleccionada por el Ministerio de Inclusión, Seguridad Social y Migraciones como una de las cinco entidades que participará en el Fondo de Pensiones de Empleo de Promoción Pública (FPEPP). Esta nueva figura se ha creado para fomentar el ahorro colectivo frente al individual y extender la previsión social complementaria a pymes y autónomos, un segmento donde Banco Santander es líder en España con una cuota de mercado del 25%. El contrato con el Ministerio, cuya duración es de cinco años, se formalizará en las próximas semanas.

“La planificación del ahorro para la jubilación es clave y el nuevo marco regulatorio y fiscal abre una excelente oportunidad para pymes y autónomos. Entre todos debemos concienciar a la población de la importancia de empezar a ahorrar cuanto antes y de manera periódica para asegurar una jubilación más holgada, así como del atractivo que presenta el plan de pensiones por las ventajas fiscales que ofrece. En Banco Santander estamos preparados para apoyar esta iniciativa dotándola de la mayor capilaridad posible en todo el territorio nacional y, además, hemos desarrollado una plataforma digital que facilita y crea una excelente experiencia tanto para promotores como para partícipes”, señala Nicolás Barquero, CEO de Santander Asset Management España.

La gestora ofrecerá tres FPEPP, cada uno de ellos con un perfil diferente: renta fija, renta fija mixta y renta variable. “Los tres perfiles de riesgo buscan generar rendimientos consistentes, con una adecuada diversificación y aprovechando las mejores oportunidades de inversión globales, gracias a las capacidades y experiencia de Santander Asset Management y Santander Pensiones en la gestión de planes y seguros colectivos. La gestión de estos planes incorporará criterios de sostenibilidad en la selección de las inversiones”, indica José González, director de Pensiones y Previsión Colectiva de Santander Pensiones.

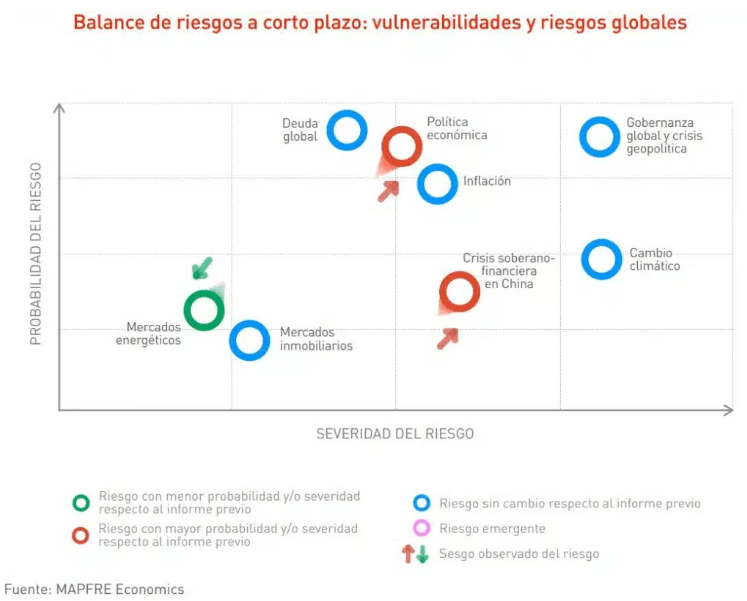

El informe “Panorama económico y sectorial 2023: perspectivas hacia el tercer trimestre” publicado por Mapfre Economics, el servicio de estudios de Mapfre, ha logrado identificar una serie de riesgos que podrían resultar en un evento similar a un shock recesivo.

En el marco de gobernanza global y crisis geopolítica, la Unión Europea ha propuesto, a través de la emisión de un documento estratégico de seguridad económica, la competitividad, la protección contra riesgos económicos y la colaboración con otros países como principales prioridades. El objeto de estas propuestas es contribuir a la mejor de la supervisión gubernamental del comercio “arriesgado” con terceros países, reflejando el nuevo entorno global, donde se menciona varias veces la potencial militarización de las dependencias comerciales.

Asimismo, la estrategia también ofrece respuesta a las presiones de Estados Unidos para restringir el flujo de biene y tecnologías sensibles a China. A pesar de que la Unión Europea está considerando controles de exportación sobre bienes de uso dual y riesgos de seguridad relaciones con inversiones en el extranjero, su enfoque es menos contundente que el de EE.UU. Por ello, la UE pretende un mayor equilibrio en la colaboración con Estados Unidos y mantener las relaciones comerciales con China.

En cuanto a la presidencia española del Consejo de la Unión Europea, el objetivo es abordar los principales desafíos que enfrenta la UE. El gobierno español pretende desempeñar un papel significativo en la configuración del rumbo futuro de la UE y fortalecer sus alianzas globales. Las principales prioridades incluyen el apoyo a Ucrania, la búsqueda de nuevos aliados en América Latina y el Caribe, y el progreso en la transición verde.

De igual modo, sectores como el bancario o el financiero de Estados Unidos, han resultados victoriosos por la aprobación de la propuesta que ha permitido al gobierno de Estados Unidos recuperar el salario de ejecutivos de bancos fallidos. Cabe señalar la asociación de BlackRock y JPMorgan con el gobierno de Ucrania para crear un banco de reconstrucción de 400.000 millones de dólares.

Riesgos en el entorno

Las perturbaciones en el sector bancario, sumadas al entorno de tipos de interés al alza y a una capacidad de recuperar poder adquisitivo a la baja, continúan debilitando el apetito por el sector inmobiliario desde el prisma tanto del inversor (con rentabilidades competitivas en los mercados tanto monetarios como de deuda), como por el lado del consumidor (cuya demanda de crédito se resiente ante el endurecimiento de las condiciones. En consecuencia, el ajuste de valoraciones continúa siendo un riesgo en las principales economías, aunque el proceso registrado hasta la fecha constata un ritmo moderado. El ciclo de ajuste de valoraciones podría ser más abrupto y pronunciado a medida que el apetito por el riesgo disminuye, el acceso a financiación resulta más estricto y las necesidades de refinanciación elevan las insolvencias, todo ello supeditado a un entorno de tipos de interés más restrictivo y un desempeño económico por debajo de la tendencia.

En el sector energético, continúa el drama en la COP-28 y el petróleo ruso enfrenta presiones de las sanciones de la UE. Las mayores industrias automovilísticas de los países de la UE continúan su lucha por responder a la avalancha de vehículos eléctricos chinos baratos en el mercado.

Los temores a una crisis energética global se han venido tamizando a lo largo de 2023, de la mano de unas menores presiones en las materias primas energéticas, con los precios del gas, especialmente en Europa, recuperando niveles anteriores a la invasión de Rusia y alejando los máximos vistos en la segunda mitad de 2022. Con este reequilibrio, las preocupaciones sobre los mercados energéticos disminuyen, permitiendo una reorientación de comercio energético menos abrupta y dotando de mayor margen de maniobra para encaminar la transición en curso. Sin embargo, y dado el panorama geopolítico global, la crisis energética está aún lejos de terminar, el riesgo de nuevos eventos de volatilidad en los precios permanece vigente y el déficit de inversión en energías alternativas es todavía visible.

En materia de defensa/seguridad nacional estadounidense, los comentarios del presidente J. Biden sobre el líder supremo chino Xi Jinping han desatado controversia. De igual modo, Rumanía es considerada para entrenar a pilotos ucranianos para volar F-16 y el panel de la Cámara aprueba enmiendas para fortalecer la ciberseguridad contra China.

A partir del asesinato de un joven de origen argelino se ha desencadenado la violencia en Francia, provocando divisiones en la sociedad del país. El gobierno enfrenta un desafío complejo para restaurar el orden y abordar los problemas subyacentes para evitar una mayor escalada y polarización. El impacto político duradero de los disturbios dependerá de cuánto tiempo persistan. Aquellos que abogan por una aplicación más estricta del control policial podrían ganar apoyo popular, ya que una encuesta de IFOP mostró que la mayoría confía y simpatiza con la policía. La situación también ha aumentado las preocupaciones sobre la seguridad pública, el turismo y eventos próximos como la Copa Mundial de Rugby y los Juegos Olímpicos de París.

En el primer trimestre de 2023, la deuda global aumentó en 8,3 billones de dólares ubicándose en los 305 billones de dólares. Este aumento, en términos absolutos, fue liderado por los mercados desarrollados, que aumentaron su deuda en 5,1 billones de dólares, mientras que los mercados emergentes lo hicieron en 3,2 billones de dólares, alcanzando un nuevo récord. A medida que las subidas de tipos de interés llevadas a cabo por los principales bancos centrales se consolidan, y a pesar de la desaceleración del crecimiento global, los niveles de deuda mundiales continúan estancados cerca de sus máximos históricos y en torno a 50 puntos porcentuales por encima de los niveles de 2008. Esta dinámica continúa pesando sobre la carga de la deuda (con la renovación de los intereses presionando al alza), lastrando la productividad (principalmente en las economías con las mayores ratios de endeudamiento) y poniendo en riesgo la sostenibilidad de la misma (riesgo de crisis de deuda) ante un punto de inflexión de la política monetaria que no termina de alcanzarse, menor liquidez y crecimiento con tendencia a moderarse.

La política monetaria de los principales bancos centrales ha favorecido el alargamiento del ciclo de endurecimiento, por un lado, con la señalización de un tipo de interés terminal superior al previsto hace tan solo uno meses y, por otro, reiterando que permanecerán en niveles elevados hasta lograr los objetivos de estabilidad financiera, junto con el factor adicional de la reducción de balance en curso.

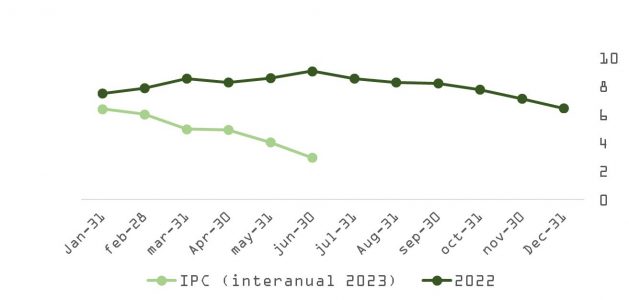

A medida que la Reserva Federal y los bancos centrales del G-10 se adentran en el terreno restrictivo de la política monetaria en su intento por contener la inflación, se enfrentan a la disyuntiva cada vez más palpable sobre cuánto erosionar la demanda y, con ello, el crecimiento global, y qué niveles de inflación son compatibles con unas expectativas a medio y largo plazo. En este sentido, y si bien las tasas de inflación comienzan a dejar atrás sus puntos máximos, las fragilidades en los activos de riesgo y las señales de alerta de un potencial accidente financiero continúan acumulándose, de la mano de un retorno a la normalidad que continúa desequilibrado por una menor capacidad productiva todavía no recuperada y por depresores de la demanda aún por manifestar su impacto.

Además, los datos de inflación han continuado demostrando una dinámica a la baja, con la positiva moderación de las materias primas, principalmente las energéticas, cadenas de suministro prácticamente funcionando en régimen de normalidad y la moderación de la demanda de bienes duraderos e intensivos en manufactura. Por el contrario, el repunte de la inflación de servicios sigue sin mostrar una tendencia equivalente, y muestra una resistencia a ceder mayor a la anticipada. Esta dinámica se viene reflejando en una inflación subyacente que se muestra con una serie de vientos de cola menos favorable, favoreciendo las perspectivas de mayor duración y del posible respaldo de alzas salariales desencadenadas tanto por las fricciones del mercado laboral como por la pérdida de poder adquisitivo acumulada.

Se espera que la tendencia de los precios continúe mostrando signos de moderación, aunque a un ritmo menor del deseable, y evitando efectos de segunda ronda que provoquen un desanclaje de las expectativas de inflación.

Los primeros indicadores sobre el impulso de la reapertura china han venido mostrando una debilidad mayor de lo inicialmente previsto, sugiriendo que la recuperación podría ser menos intensa y más desigual. Los principales catalizadores continúan siendo el consumo y el sector servicios, apoyados en el ahorro acumulado, y la normalización de los deprimidos niveles de confianza. No obstante, esa reactivación del consumo no está manteniendo el nivel de impulso inicial, la confianza del consumidor no termina de recuperar el tono positivo esperado, y el ahorro podría mantenerse de forma más prolongada en el tiempo por encima de la tendencia anterior a la pandemia, tal como muestran los últimos datos de inflación del país.

Al mismo tiempo, los indicadores del sector manufacturero muestran que la normalización no se ha producido en absoluto. En este contexto, se espera que la segunda mitad del año venga acompañada de nuevos paquetes de estímulo, tanto en términos de política económica, como en términos de política fiscal o cuasifiscal.

En lo referido al cambio climático, las vulnerabilidades asociadas al cambio climático continúan acumulando advertencias a medida que los costos económicos de los eventos extremos relacionados con el clima se extienden por todo el mundo de forma interconectada, con las previsiones del fenómeno de “El Niño” como ejemplo de evento climático cercano.

La manifestación de esas anomalías se ha venido resintiendo en los precios de mercados de los productos básicos, como los futuros del trigo, café, azúcar y cacao entre otros, al afectar al rendimiento de los cultivos, los precios de la energía o la disponibilidad de agua, en un contexto en el que la volatilidad en torno a las cadenas de suministro y su traslación a los precios puede generar un shock adicional a la normalización de la inflación.

Al cierre de esta semana aproximadamente un cuarto de las empresas que componen el S&P 500 habrán anunciado sus resultados para el segundo trimestre. El inicio ha sido prometedor, con un porcentaje del 77% batiendo las estimaciones de consenso (por encima del 67% de la media histórica, pero por debajo del 90% registrado el trimestre pasado).

Los bancos (Citi, JPM, State Street y Wells Fargo), como es habitual, fueron los primeros en publicar. Aunque las noticias fueron positivas respecto a márgenes (NII/NIM) con Citi, Wells Fargo y JP Morgan revisando al alza las guías para esta partida, no parece que los buenos tiempos vayan a durar mucho más. La beta de los depósitos continúa aumentando e incluso los bancos con mayor capacidad de fijación de precios, como JP Morgan, apuntaron en esta dirección en sus comentarios a los analistas.

Esto es lo que explicaba Bank of America el martes: «Este trimestre hemos sufrido cierta presión competitiva, ya que algunas entidades financieras han subido los precios de los depósitos. En este momento, con un volumen en depósitos muy superior al de nuestros préstamos, aún no hemos sentido la necesidad de perseguir los depósitos con tipos»

De hecho, el banco custodio State Street (STT) hizo de portavoz al respecto y explicó que sus clientes más importantes han venido exigiendo tipos de depósito más generosos y que, como consecuencia, su beta de depósitos se situó en el 100% en el segundo trimestre. Este es un punto a seguir en las próximas semanas, en las que conoceremos el desempeño de los bancos regionales, que muy probablemente estén también viéndose afectados. Las acciones de STT vieron su recomendación revisada a la baja por varias casas de análisis (JP Morgan o UBS, entre otras).

En esta misma línea, Bank of America (BAC), BNY Mellon (BK), PNC, Ally Financial (ALLY), Citizens (CFG), First Horizon (FHN) y Synchrony (SYF), o bien registraron caídas en el margen de intermediación (BAC, -0,14% hasta 2,06% vs. el 2,14% esperado por el mercado), o revisaron a la baja sus perspectivas. PNC ahora espera ingresos netos por intereses (NII) creciendo ~5%, vs. el ~7% que anticipaban anteriormente. Por su parte, SYF guía su margen al 15%, vs. el anterior 15,25%.

Aunque los comentarios de los equipos gestores de estas empresas respecto a sus perspectivas macro fueron razonablemente optimistas, sus resultados comienzan a translucir el agotamiento del ciclo. El crecimiento en préstamos, apuntalado por un uso más intensivo de la tarjeta de crédito, empieza a traer consigo el repunte en NCOs (net charge offs), y las provisiones genéricas aumentan respecto al trimestre pasado: de 8.400 millones de dólares en el primer trimestre hasta 9.900 millones este trimestre, frente a los 4.900 millones del segundo trimestre del año pasado (según datos de Factset). Como ejemplo, JP Morgan sube el ritmo de estas dotaciones en más de 1,5 veces en este periodo (de 1.100 millones en el 2T de 2022 a 2.900 millones este trimestre).

A tenor del menor peso de las preguntas respecto al estado del sector inmobiliario de oficinas y comercial en las conferencias de anuncio de resultados este trimestre, tanto los analistas como los inversores, que parecen ahora comprar la tesis de «desinflación inmaculada” –que se traducirá en una reducción de las provisiones, un crecimiento decente de los préstamos y una forma más favorable de la curva de rendimientos– se muestran más optimistas que en abril-mayo sobre el estado de la economía.

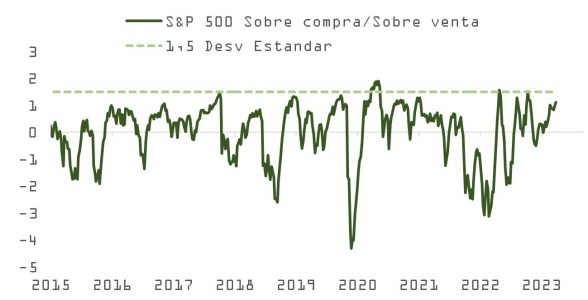

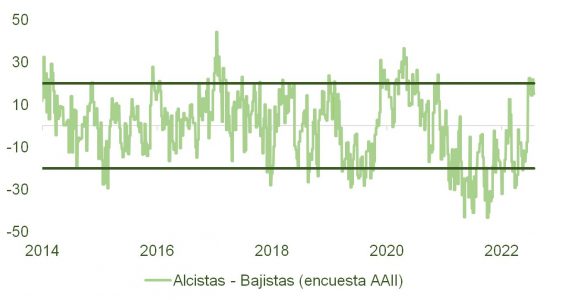

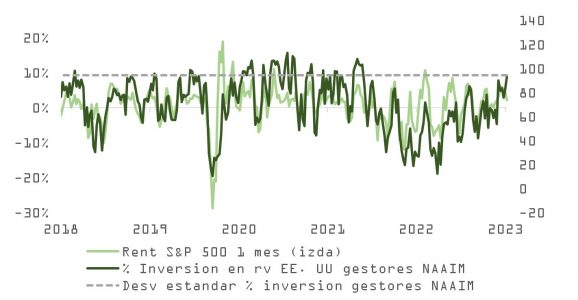

Este optimismo queda de manifiesto en indicadores de sentimiento como el de la Asociación Americana de Inversores Minoristas (AAII), que muestra un diferencial entre alcistas y bajistas en zona de máximos, o la encuesta NAAIM entre gestores de fondos de inversión en Estados Unidos, cuyo posicionamiento se sitúa en +1,2 desviaciones estándar sobre la media y solo ha estado más arriba en un 4% de los periodos desde su lanzamiento en 2006. Técnicamente el mercado está ya prácticamente en sobrecompra. El Nasdaq, que se ha beneficiado más que otros índices de la popularidad de la inteligencia artificial generativa, muestra una lectura de RSI (75,5) que apunta en la misma dirección.

Y respecto a las acciones tecnológicas que ya han anunciado, y aunque aún tienen que pasar por la palestra los “pesos pesados” del sector, su desempeño no ha sido brillante. A las decepciones de Ericsson y Nokia esta semana se han unido las de IBM, Netflix y TSMC, que avisó de caída en márgenes y en ingresos y rebajó sus planes de inversión.

A corto plazo no parece que sean los fundamentales los que están impulsando este mercado, sino, más bien, las esperanzas puestas en el escenario de “Goldilocks”, que podría verse amenazado si se produce un amago de repunte en las series de precios. El subcomponente de precios de la encuesta Philly Fed ha rebotado con fuerza y anticipa un parón en la inercia bajista en precios de producción industrial; además, a partir de este mes el IPC estadounidense dejará de beneficiarse de un efecto base que ha ayudado mucho en la primera mitad del año.

No obstante, no debemos olvidar que con una prima de riesgo en base a BPA histórico en zona de mínimos previa al pinchazo de la burbuja subprime, estamos actuando sin red de seguridad. La desescalada en inflación, las sorpresas macro o los resultados empresariales del primer trimestre han ayudado al S&P a llegar hasta los 4.550 puntos, pero a estos niveles, y dando por bueno el BPA de consenso para 2024 de 240 dólares (históricamente, el BPA se revisa en un 6% a la baja desde enero a diciembre; mucho más si la economía entra en recesión), no parece que quede demasiada gasolina en el depósito.

Se da la paradoja de que, si finalmente Powell acaba siendo capaz de romper las estadísticas instrumentando un aterrizaje suave, se verá obligado a mantener los tipos más altos más tiempo, y el mercado apunta a recortes de 150 puntos básicos de aquí a diciembre 2024. El consiguiente enfriamiento en inflación y consumo pesará sobre los márgenes operativos, algo que podría evidenciarse con más claridad al regreso de las vacaciones de verano.