Fidelity International ha notificado que hacia el 26 de julio de 2023 cambiará la clasificación SFDR de su gama de ETF Quality Income, que pasarán de artículo 6 a artículo 8. Esta reclasificación es el fruto de la incorporación por parte de la firma de exclusiones adicionales sobre actividades empresariales controvertidas a su metodología de creación de los índices, así como la inclusión de criterios de sostenibilidad mejorados.

La gama Quality Income es la propuesta de Fidelity para inversores que buscan exposición pasiva a empresas de mayor calidad que abonan dividendos, reduciendo al mismo tiempo los riesgos de mercado no deseados. Se articula replicando los índices regionales Quality Income (revisados anualmente) que elabora Fidelity basándose en sus análisis, de modo que se ofrece exposición global, a EE.UU., Europa y mercados emergentes en sendos ETF.

Goldman Sachs Asset Management ha lanzado al mercado dos nuevos fondos cuyo objetivo es permitir a los inversores de renta fija mejorar el perfil sostenible de sus carteras mediante una asignación a bonos verdes, sociales y de sostenibilidad.

El Goldman Sachs Global Impact Corporate Bond Fund y el Goldman Sachs USD Green Bond Fund estarán gestionados por un equipo especializado en bonos verdes, sociales y de impacto de Goldman Sachs Asset Management, que se incorporó tras la adquisición de NN Investment Partners en 2022. Están integrados en el equipo de renta fija global de Goldman Sachs Asset Management, que gestiona activos de más de 1 billón de dólares. Recientemente, la firma superó los 9.000 millones de dólares en activos de bonos verdes bajo gestión.

Los fondos se apoyan en la metodología de evaluación de bonos verdes y de impacto, que es propiedad de Goldman Sachs Asset Management y que selecciona bonos capaces de financiar proyectos de impacto medioambiental, social o de sostenibilidad.

El Goldman Sachs Global Impact Corporate Bond Fund invertirá en bonos verdes, sociales y sostenibles de todo el espectro crediticio corporativo que tengan objetivos e impacto sociales o medioambientales claramente definidos. Los bonos incluidos en la cartera estarán alineados con una amplia gama de Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. Invertirá globalmente en bonos con grado de inversión y de alto rendimiento.

Por su parte, el Goldman Sachs USD Green Bond Fund invertirá globalmente tanto en bonos corporativos como gubernamentales y en crédito con grado de inversión. Se apoyará en la actual gama de bonos verdes de Goldman Sachs Asset Management y ofrecerá una alternativa global a los clientes que buscan una exposición denominada en dólares estadounidenses.

Bram Bos, director global de Bonos Verdes, Sociales y de Impacto de Goldman Sachs Asset Management, estima que “tanto la emisión corporativa como el apetito de los inversores por los bonos sociales y de sostenibilidad convirtiéndolos en un segmento cada vez más importante para la renta fija, junto con el floreciente mercado de bonos verdes» y añade que «el mercado mundial de bonos es una fuente clave de inversión para impulsar la transición climática y abordar temas como el crecimiento inclusivo”.

Hilary López, responsable de Third Party Wealth en EMEA de Goldman Sachs Asset Management, cree que «una gama cada vez más amplia de inversores desea dirigir su capital hacia empresas que resuelven claros retos sociales y medioambientales. Estos dos fondos permiten a los inversores aprovechar crecientes oportunidades y diversificar sus carteras de renta fija, al tiempo que contribuyen a financiar proyectos medioambientales, sociales y de sostenibilidad de gran impacto.”

Los fondos están registrados para la venta en Austria, Bélgica, Dinamarca, Alemania, España, Finlandia, Francia, Italia, PaísesBajos, Noruega, Suecia, Suiza y Reino Unido.

BlackRock y Jio Financial Services (JFS) han anunciado un acuerdo para formar Jio BlackRock, una empresa conjunta participada al 50% por cada firma que combina las respectivas fortalezas y marcas de confianza de BlackRock y JFS para ofrecer acceso tecnológico a soluciones de inversión asequibles e innovadoras en la India.

Jio BlackRock contará con la experiencia y el talento de BlackRock en gestión de patrimonio, gestión de riesgos, excelencia de productos, acceso a la tecnología, operaciones, escala y capital intelectual en torno a los mercados, mientras que JFS contribuye al proyecto con su conocimiento del mercado local, capacidades de infraestructura digital y capacidades de ejecución. Juntos, la asociación introducirá un nuevo actor en el mercado de la India con una combinación única de alcance, escala y recursos. JFS y BlackRock tienen como objetivo una inversión inicial de 150 millones de dólares cada una en la empresa conjunta.

Rachel Lord, presidenta y directora de APAC en BlackRock, ha declarado que India representa «una oportunidad de enorme importancia. La convergencia del aumento de la riqueza, la demografía favorable y la transformación digital en todos los sectores está reconfigurando el mercado de maneras increíbles. Estamos muy contentos de asociarnos con JFS para revolucionar el sector de la gestión de activos de la India y transformar los futuros financieros. Jio BlackRock pondrá la fuerza combinada y la escala de nuestras dos empresas en manos de millones de inversores en el país».

En relación con esta transacción, Hitesh Sethia, presidente y consejero delegado de JFS, ha afirmado que «esta es una asociación emocionante entre JFS y BlackRock, una de las mayores y más respetadas empresas de gestión de activos a nivel mundial. Aprovechará la profunda experiencia de BlackRock en inversión y gestión de riesgos junto con la capacidad tecnológica y la profunda experiencia de mercado de JFS para impulsar la entrega digital de productos. Jio BlackRock será una empresa verdaderamente transformadora, centrada en el cliente y en lo digital, con la visión de democratizar el acceso a las soluciones de inversión financiera y ofrecer bienestar financiero a la puerta de cada indio».

La empresa conjunta iniciará sus operaciones tras recibir las aprobaciones reglamentarias y legales. La empresa tendrá su propio equipo directivo.

Veíamos este mes un gráfico en el que se comprobaba que el descuento, a nivel global, con el que cotizan las empresas de pequeña y mediana capitalización frente a las grandes, está en máximos de los últimos 20 años, coincidiendo con la fuerte subida de las empresas tecnológicas de gran capitalización, bancos, ocio y turismo o sector retail, entre otros. Solo hay que echar un vistazo a la evolución de los índices bursátiles que agrupan a las compañías de menor capitalización para darse cuenta de lo atrás que se han quedado desde hace trimestres.

Somos consciente de que las temáticas de inversión son cambiantes y que, en muchas ocasiones, muestran movimientos muy pendulares e imprevisibles, pero también hemos comprobado que, en la práctica totalidad de las ocasiones, moverse en dirección contraria al mercado tiene recompensa. Bajo nuestro punto de vista, nos encontramos ahora mismo en uno de esos momentos, y creemos que la inversión en empresas de menor capitalización es una gran oportunidad.

Sí es cierto que en un entorno como el actual, en el que las economías están presentando crecimientos anémicos en el mejor de los casos y con unos tipos de interés que han experimentado el mayor ritmo de subidas en las economías desarrolladas de los últimos 50 años, no es el más proclive para la inversión en empresas de este perfil. Pero también es cierto que, en nuestra opinión, gran parte de lo anterior ya está puesto en precio.

Con todo, centrándonos en las empresas españolas de menor capitalización, hay que comentar que existen en la actualidad una serie de hándicaps a los que tienen que hacer frente tanto los inversores como las compañías:

Falta de demanda. Desde hace años, el patrimonio de los fondos de inversión que operan en el mercado español ha disminuido sensiblemente o, directamente, se han liquidado muchos vehículos.

Necesidad de ser más paciente en las inversiones ya que, según nuestra percepción, tarda más en aflorar en cotización el valor las compañías. En los últimos años y por razones en las que no vamos a entrar, muchos equipos de análisis y algunos de gestión han desaparecido del mercado, con lo que la cobertura de las empresas cotizadas de menor tamaño ha caído en picado. En la actualidad, existen muchas empresas “huérfanas” de análisis y, por lo tanto, carecen de visibilidad.

Lo anterior ha impacto en los volúmenes de negociación de las empresas cotizadas (ya de por sí escaso) y aquí entramos en un círculo de difícil salida, en tanto y en cuanto hay gestoras que se autoimponen no invertir en compañías que negocien menos de un millón de euros al día.

Necesidad de cuidar más al accionista. Más allá de los requerimientos legales, bajo nuestro punto de vista una empresa que sale al mercado debe estar pendiente de los accionistas/socios de la empresa, deben ofrecer un mínimo de accesibilidad a los equipos de gestión de la compañía y, sobre todo, transparencia.

El nuevo entorno ESG en el que nos movemos tampoco ha ayudado mucho a empresas de menor capitalización que, incluso cumpliendo con los criterios mínimos exigibles en esta materia, se encuentran fuera del radar de muchas de las empresas que han surgido en los últimos años y que se dedican a analizar y dar el visto bueno para que una compañía sea considerada “invertible” bajo los parámetros ESG.

Bajo nuestro punto de vista, las empresas deben tomar un papel más proactivo a la hora de buscar/mantener a los inversores. Como hemos comentado, la falta de la cobertura y demanda de la que sí disponían años atrás les obliga a ello.

También, se podría contemplar la posibilidad de aplicar beneficios fiscales, como ya se hace en países como Italia o Francia, para aquellos inversores que inviertan, durante un periodo determinado de tiempo, en empresas españolas.

Con todo, como ya dijo Camilo José Cela, “el que resiste, gana” y, sinceramente, creemos que nos encontramos ahora mismo en ese escenario, aunque haya que resistir algo más de lo normal. Hay un buen número de compañías que cotizan a precios de derribo, con altos potenciales de revalorización (en algunos casos el mayor en muchos años), en el que el capital riesgo, que cuenta con unos niveles elevados de fondos para invertir, está empezando a enseñar “la patita” e incluso algunas empresas están aprovechando para realizar OPAs parciales sobre sus propias acciones.

Columna de Alfonso de Gregorio, director de inversiones en Finaccess Value

Aunque predecir lo que ocurrirá en las próximas semanas es complejo, hay un hecho innegable: los convertibles vuelven a situarse en la alta convexidad.

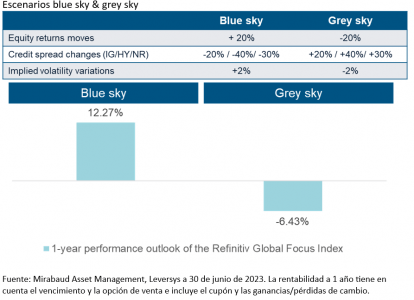

Para ilustrar esta buena noticia, hemos estimado la rentabilidad a 1 año del Refinitiv Global Focus Convertibles Bond Index (con cobertura en USD) en dos escenarios, combinando los tres principales impulsores de la rentabilidad de esta clase de activos: movimientos de la rentabilidad de la renta variable, cambios en los diferenciales de crédito y variaciones de la volatilidad implícita.

Perspectivas de resultados a 1 año

A partir de estas cifras, podemos concluir que los bonos convertibles siguen siendo una oportunidad de inversión interesante en el entorno actual del mercado, ya que la ventaja que ofrecen en los mercados bajistas (13,57%) es mayor que la que pérdida durante las subidas (7,73%).

Sin embargo, es importante recordar que la convexidad no es garantía de rendimientos positivos ni de protección contra las pérdidas. El rendimiento sigue dependiendo de distintos factores, como las condiciones específicas de los bonos, las condiciones del mercado y la salud financiera del emisor.

Este es el razonamiento que subyace a nuestra creencia de que un enfoque activo –agnóstico de los índices de referencia– puede optimizar el resultado y proporcionar a los inversores una notable ventaja respecto a los enfoques pasivos, al ofrecer la flexibilidad necesaria para hacer frente a las cambiantes condiciones del mercado, así como para buscar alfa.

Tras dos años y medio de rentabilidad relativamente baja en comparación con otros activos de riesgo –como la renta variable y el crédito–, es el momento para que los inversores analicen y tomen en consideración los siete vientos de cola que hemos identificado para los bonos convertibles:

«Nos pagan por esperar» es el nuevo paradigma, ya que el 72% de los bonos convertibles tienen actualmente una rentabilidad positiva. En caso de que aumente del miedo a una recesión, podríamos esperar que este factor contribuyera positivamente, ya que los tipos de interés bajarían, lo que provocaría un aumento del valor de los bonos y posiblemente una revalorización de los precios.

Esta clase de activos es muy adecuada, en nuestra opinión, para ofrecer un riesgo a la baja menor que la renta variable en caso de que vuelva la volatilidad, ya que la delta media del universo se encuentra en la zona óptima del 45%.

El mercado primario vuelve a ser atractivo en 2023. Durante el primer semestre del año, vimos 78 nuevas emisiones por un total de 39.200 millones de dólares, con un cupón medio superior al 3% de empresas financieramente más sólidas y bien establecidas, que tienden a tener un menor riesgo de crédito. En otras palabras, el mercado se renueva actualmente con características que pueden mejorar el perfil general de riesgo-rentabilidad de esta clase de activos. Esta tendencia debería acelerarse, en nuestra opinión, con un énfasis en la gestión del pasivo y debates en torno a la reducción del coste de la deuda.

Las fusiones y adquisiciones siguen siendo un tema destacado, y esperamos que la actividad que afecta a los emisores de bonos convertibles siga siendo sólida porque la innovación fomenta la consolidación del sector. Es importante recordar que los titulares de bonos convertibles suelen beneficiarse de un cierto grado de protección frente a adquisiciones a través de la «cláusula de trinquete» o la «amortización a la par». Un simple rumor puede enriquecer el precio de los convertibles hasta niveles que reflejen una mayor probabilidad de cambio de control.

La recompra de convertibles por parte de los emisores con una prima sobre el precio de mercado actual, pero por debajo del valor nominal y antes de la fecha de vencimiento, es un viento de cola al alza para esta clase de activos. Prevemos que las empresas que realicen recompras de deuda también verán una mejora de sus indicadores financieros, lo que debería impulsar la confianza de los inversores.

Las acciones subyacentes de los bonos convertibles ofrecen cierto potencial de recuperación y ventajas de diversificación, ya que un gran porcentaje de los emisores no suele tener otros instrumentos de gestión de deuda y dichas acciones proporcionan exposición a importantes tendencias seculares que atienden a grandes mercados potenciales.

Las valoraciones se encuentran actualmente en niveles absolutos atractivos y proporcionan, en nuestra opinión, un punto de entrada para capitalizar aprovechando la convexidad, que debería atraer el interés de una nueva oleada de especialistas en asignación de activos.

Estos siete vientos de cola deberían volver a situar la convexidad en el centro. Creemos que los bonos convertibles ofrecen actualmente una alternativa defensiva natural a la renta variable para captar la ventaja en cualquier caída de mercado que pueda producirse.

En Mirabaud Asset Management contamos con una interesante estrategia de convertibles globales, Mirabaud Sustainable Convertibles Global A CAP. USD. Con un enfoque pure play, de gestión activa y de alta convicción, el fondo invierte principalmente en bonos convertibles de empresas que desarrollan la mayor parte de su actividad en Estados Unidos, Europa y Asia, incluidos los mercados emergentes. Con visión a largo plazo y en línea con el ADN de Mirabaud, en el proceso de selección de la cartera ponemos el foco en el análisis medioambiental, social y de gobernanza (ASG). El fondo cuenta con el sello ISR por parte del Ministerio de Finanzas Francés y el sello Belgian Towards Sustainability.

En junio de este año, el fondo acumulaba una rentabilidad desde su lanzamiento del 54,39%, muy por encima del índice de referencia, que alcanzó el 36,13%, y contaba con un delta del 38,99%. El fondo cuenta con 5 estrellas Morningstar.

Columna de Nicolas Crémieux, gerente principal de Mirabaud Sustainable Convertibles Global

Foto cedidaRichard da Silva, vicepresidente de LOQR.

LOQR es una fintech tecnológica que quiere ayudar y acompañar a las entidades financieras en su camino hacia la revolución digital. La plataforma lleva ya varios años en funcionamiento dentro del mercado europeo y de Oriente Medio y acaba de aterrizar en España, dirigiéndose a todo tipo de clientes. Entre ellos, ya cuenta con firmas como Banco Santander o Novobanco, bancos de inversión como Banco BIG y otras entidades que están iniciando su recorrido, como fintechs o neobancos. En esta entrevista con Funds Society, Richard da Silva, vicepresidente de LOQR, nos cuenta las claves de la plataforma para convertirse en socio tecnológico de muchas instituciones financieras y sus planes de crecimiento en España.

¿Qué es LOQR? ¿Cómo funciona su modelo de negocio?

LOQR es una fintech europea, fundada en Portugal por expertos del área de la tecnología financiera y está respaldada por capital 100% europeo. Desde 2017, LOQR es el principal socio tecnológico de muchas instituciones financieras, actuando como especialista y catalizador en el proceso de transformación del negocio digital del sector.

Vista por muchos de nuestros clientes como un “Digital Branch Enabler”, la plataforma de LOQR “Journey as a Service” permite a las instituciones financieras acelerar la transformación del negocio digital con optimización en la experiencia de sus clientes, al tiempo que provee introspectivas únicas de tendencias de comportamiento para adaptarse a los rápidos cambios de comportamiento del mundo actual. Con funcionalidades integradas (IDV, eKYC, eSignature o Autenticación, Autorización y Contabilización), la plataforma prepara a las instituciones financieras al presente y futuro tomando como base las necesidades de negocio del sector: pKYC (perpetual KYC), AR (realidad aumentada), VR (realidad virtual), y la gran necesidad de anticiparse a las tendencias de comportamiento de los clientes.

La visión tecnológica de LOQR ha tenido resultados importantes, duplicando el número de clientes cada año, al tiempo que nuestros clientes obtienen una satisfacción del cliente superior al 97% y tasas de crecimiento de conversión superiores al 70%. Alineado con el sector tecnológico SaaS, LOQR tiene el modelo de negocio basado en un modelo de licenciamiento alineado con las necesidades y madurez de cada cliente. Sin embargo, hay un aspecto diferenciador importante en el método de LOQR: el éxito de la compañía viene del éxito de nuestros clientes.

La banca y el sector financiero español, ¿en qué punto de digitalización se encuentran?

El sector financiero europeo se encuentra en la vanguardia tecnológica y reglamentaria. Ejemplo de ello es la cantidad de fintechs y neobancos que actualmente existen en el continente, o directivas como PSD2. Sin embargo, no se trata de un panorama linear: existen varios niveles de madurez tecnológica, y España es un claro ejemplo de ello. Tenemos desde bancos como BBVA o Santander con una clara visión tecnológica (basta recordar las palabras de Francisco González), hasta los más regionales que están lejos de tener la misma madurez (o recursos).

Debemos pensar en el contexto tecnológico mundial, cuya transformación digital está revolucionando todos los sectores, incluido el financiero. Esta revolución digital ha supuesto un verdadero cambio cultural y estratégico que está transformando velozmente la experiencia bancaria que reciben los usuarios. Son muchas las entidades financieras tecnológicamente maduras que en la actualidad están utilizando herramientas de inteligencia artificial (IA) y aprendizaje automático (Deep Learning), para automatizar procesos, detectar o prevenir el crimen financiero, entre otros aspectos.

La dependencia de datos es una realidad en estos momentos, y lo seguirá siendo en un futuro cercano. Concretamente, las soluciones basadas en IA y Deep Learning (como ChatGPT o Bard) no han hecho más que aumentar en los últimos años. Estas herramientas, sumadas a otras como la realidad virtual o la realidad aumentada, serán claves para conducir a los bancos hacia una toma de decisiones más precisa y personalizada, así como analizar grandes volúmenes de datos de manera rápida y eficiente. El gran problema de las instituciones financieras es cómo afrontar el reto de la revolución digital, pues es inevitable: será como un proceso de selección natural.

¿Cuáles son los principales retos que tienen por delante, en su opinión?

Nuestro principal reto es continuar el sendero del éxito, acompañados por nuestros clientes. Estamos conscientes del camino que hemos recorrido, y lo que nos queda. No es sencillo mantener el nivel de exigencia y éxito, combinado con la innovación tecnológica. Sin embargo, estamos seguros de que estamos tomando las decisiones acertadas.

Por otro lado, trabajamos para seguir avanzando en nuestra estrategia de crecimiento y expansión comercial en otros mercados europeos, especialmente en el ibérico. Hemos aterrizado recientemente en España con el objetivo de seguir expandiendo nuestra cartera y dar a conocer los servicios que ofrece la plataforma Journey-as-a-Service a entidades bancarias, grandes y pequeñas, que necesiten mejorar la experiencia digital de sus clientes.

Como especialistas en banca digital tenemos como objetivo seguir reforzando nuestro posicionamiento como socio ineludible en la digitalización del sector financiero. Para ello, estamos promoviendo diferentes soluciones con las que ayudar a las instituciones financieras en el camino hacia la democratización de la digitalización bancaria para hacer así más fácil la vida de nuestros clientes y usuarios finales. Es precisamente esto último en lo que nuestra plataforma también puede ayudar, ya que permite analizar la experiencia del usuario final con el objetivo de conseguir una mayor adopción de los productos financieros en línea y optimizar el negocio de nuestros clientes, siempre cumpliendo con la normativa de cada región.

¿Cómo puede ayudar vuestra plataforma a dar un mejor servicio a los clientes del sector financiero?

Diría que el mayor ejemplo está en como muchos de nuestros clientes ven a LOQR como un “Digital Branch Enabler”. Nuestra plataforma permite a las instituciones financieras acelerar la transformación del negocio digital con optimización en la experiencia de sus clientes, al tiempo que provee introspectivas únicas de tendencias de comportamiento para adaptarse a los rápidos cambios de comportamiento del mundo actual. Con funcionalidades integradas (IDV, eKYC, eSignature o Autenticación, Autorización y Contabilización), la plataforma prepara a las instituciones financieras al presente y futuro de las necesidades de negocio del sector: pKYC (perpetual KYC), AR (realidad aumentada), VR (realidad virtual), y la gran necesidad de anticiparse a las tendencias comportamentales de los clientes.

Muchos de nuestros clientes cuentan con nuestra especialización para optimizar la experiencia de sus journeys o sencillamente para ayudarles a identificar cuellos de botella en la conversión del negocio digital. Al movernos a un KYC perpetuo, los clientes de las instituciones financieras verán como sus interacciones serán mucho más sencillas y personalizadas casi en tiempo real. Aunque parezca futurista, todo esto es una realidad con LOQR.

Al aterrizar en España, ¿a qué tipo de entidades van dirigidos sus servicios?

Nuestra plataforma está optimizada para casi todo tipo de entidad financiera: desde aquellas que empiezan su camino, hasta las más maduras del sector. Por otro lado, nuestro modelo de negocio también está enfocado en ayudar al crecimiento de negocio digital de cualquier tipo de entidad financiera.

La profundidad del mercado español nos permite tener grandes oportunidades, con un sector bancario que, en contra de lo que se piensa, está atomizado y con muchos players de tamaño pequeño, con margen de mejora en la experiencia digital de sus clientes.

¿Podría citar algunos clientes y asociaciones de LOQR?

Estamos orgullosos de la confianza que nos ha dado el sector financiero, donde hemos duplicado el número de clientes cada dos años. Tenemos clientes como el Banco Santander o Novobanco, hasta empresas que están iniciando su recorrido, como fintechs o neobancos. También confían en LOQR bancos de inversión como el Banco BIG, en Iberia.

En cuanto a las asociaciones, hemos establecido acuerdos con diversos socios basados en criterios comerciales, tecnológicos y geográficos, siempre orientados a nuestra estrategia de crecimiento.

¿A quiénes quiere llegar dentro del sector financiero (bancos, gestoras de fondos, bancas privadas, asesores…)?

El foco de nuestra actividad se encuentra casi en la totalidad del sector financiero: sea B2B o B2C. También tenemos capacidad para expandirnos a fintechs y otras entidades derivadas del financiero. Diría que el mínimo común múltiplo es que tengan una vocación en hacer crecer el negocio digital. El equilibrio entre cumplimiento, negocio, seguridad, experiencia de cliente y tecnología está garantizado por LOQR.

En concreto, ¿cómo puede ayudar a digitalizar la industria de fondos de inversión y asesoramiento financiero?

La experiencia de LOQR es única en el mundo tecnológico financiero: ayudamos a nuestros clientes a crecer y expandir su negocio digital. Esta experiencia nos hace especialistas en varios ámbitos que van desde la experiencia de usuario hasta el conocimiento profundo de cumplimiento de normativas o visión innovadora ante el futuro.

Por otro lado, la plataforma de Journey as-a-Service en el mercado incorpora una gran variedad de nuevas oportunidades para las entidades financieras, desde procesos de desmaterialización y atracción de nuevas generaciones de clientes, hasta el desbloqueo de nuevas oportunidades en el negocio.

¿En qué casos está siendo utilizada la plataforma?

La plataforma desarrollada por LOQR lleva ya varios años en funcionamiento dentro del mercado europeo y Oriente Medio. La facilidad de integración y capacidad para adaptarse al negocio de nuestros clientes hacen de ella una herramienta única en la transformación digital de nuestros clientes y la experiencia de los suyos. Hasta la fecha, LOQR ha dado servicio a 80 millones de usuarios distribuidos por varias regiones del mundo y con múltiples casos de éxito en funcionamiento en el mercado: apertura de cuenta en línea; actualización de datos del cliente; compra ahora, paga después / préstamos en línea para bienes y servicios; registro de dispositivos en línea; apertura de wallet electrónico en línea; y prueba de vida en línea para pensionistas.

Cabe destacar que nuestros clientes utilizan la plataforma para analizar tendencias de comportamientos, aumentar tasas de conversión y estar en cumplimiento con las regulaciones pertinentes. Sin embargo, LOQR también apoya a las entidades financieras en la revolución digital, ayudando en el ansiado p-KYC (Perpetual KYC) o sencillamente preparando terreno para nuevos formatos de interacción (AR/VR). Todo ello, con un objetivo final: la transformación del negocio digital de nuestros clientes.

¿Cómo está siendo vuestra entrada en España? ¿Qué objetivos de negocio os marcáis en los próximos años?

Nuestra entrada en España está siendo un éxito: ya tenemos las primeras referencias en el territorio, y con clientes que van creciendo su negocio de una forma exponencial. Algunos de estos clientes han tenido picos de aumento de negocio en más del 6.000%. Unos valores importantes en el mundo financiero, que refuerzan el éxito de nuestros clientes (y el de LOQR). Nuestro objetivo de negocio para los próximos es preservar este éxito, al tiempo que mantenemos el foco en la innovación. Para ello, hemos desarrollado una estrategia de internacionalización que se basa en cuatro pilares: nuestros clientes; nuestro canal de partners; los mercados en expansión; y la plataforma de LOQR.

Conforme hemos hablado durante toda la entrevista, nuestra base de clientes actual es nuestro mayor activo, ya que representa la capacidad de LOQR para penetrar en un mercado altamente regulado. La relación de continuidad y el éxito de estas relaciones comerciales constituyen nuestra gran bandera en cuanto a estrategia de internacionalización se refiere. El canal de distribución será el protagonista con una estrategia “Channel First”, donde nuestros socios serán nuestro brazo derecho: una extensión de nuestros equipos de éxito de negocio y cliente. Nuestra inversión en el canal también incluirá una reformulación de la estrategia de partners, así como más y mejores contenidos formativos.

En LOQR vemos mercados en gran expansión y regiones con una importante inversión en banca digital. Es importante señalar mercados con los que tenemos un acercamiento cultural: los del sur de Europa, donde se concentran seis de los 10 grupos bancarios más importantes de Europa, así como el 44% de los activos europeos. Solo en Francia, más de 33 millones de personas han descargado una aplicación de banca móvil y el 92% de los franceses utilizan la web para consultar su saldo. Sin embargo, la ratio de habitantes por oficina sigue siendo muy baja, lo que indica que todavía queda un largo camino por recorrer hacia la independencia (y una buena experiencia) para los clientes de los bancos franceses. Estos datos son una muestra de la oportunidad que tiene LOQR en Europa y nuestra inversión estratégica en la región.

LOQR, como especialista en banca digital, está ayudando a muchas entidades financieras en el camino de democratizar la digitalización bancaria, con el objetivo real de hacer la vida más fácil a nuestros clientes y usuarios finales. Nuestra plataforma también ayuda a analizar la experiencia del usuario final, lo que resulta en una mayor tracción en la adopción de sus productos financieros en línea y en una optimización del negocio de nuestros clientes. Todo ello, en cumplimiento de la normativa de cada región.

El crecimiento del patrimonio de las instituciones de inversión colectiva (IIC) internacionales en España sigue su camino ascendente. La cifra estimada se situaría en 256.000 millones de euros a junio de 2023, según los cálculos de Inverco a partir de los 233.582 millones obtenidos de las 42 gestoras de IICs internacionales comercializadas en España que facilitan dato.

Así, el volumen estimado de activos experimenta un incremento de 11.000 millones de euros en 2023, desde los 245.000 millones de cierre del año pasado. Es decir, un incremento del 4,5%.

En el segundo trimestre de 2023, las IIC internacionales comercializadas en España habrían registrado unos reembolsos netos estimados de 2.000 millones de euros, por lo que el crecimiento en patrimonio respondería más por el efecto mercado.

BlacRock Investment y Pictet fueron las ICC registraron fuertes suscripciones: la primera, de 829 millones y la segunda, de 352 millones.

En función de la información recibida por Inverco, el patrimonio desagregado muestra un acelerón de los ETFs y las IICs indexadas, que supondrían ya el 31,4% del total (en torno a 62.000 millones de euros). No sólo son la categoría más representativa, sino que también aumenta la diferencia con la siguiente, que sería la renta variable, con un 29,7%. Renta fija y monetarios, representan el 25,2% y las IICs mixtas mixtas, el 13,6%.

La CNMV ha confirmado el expediente de constitución de Ahorro & Inversión, la agencia de valores constituida por Mutuactivos y El Corte Inglésa través de la que venderán productos de inversión. En concreto, habría emitido su confirmación a principios de julio.

Según ha publicado Expansión y ha podido confirmar Funds Society, el regulador ha dado luz verde con esta publicación a uno de los puntos incluidos en la alianza forjada en mayo del año pasado por ambas entidades, que supuso la compraventa del negocio de seguros de El Corte Inglés que incluye el 50,01% de cada una de las dos sociedades que desarrollan dicha actividad, SECI y CESS, y la entrada por parte de Mutua en el accionariado de El Corte Inglés. El objetivo del lanzamiento de Ahorro & Inversión es el de la comercialización de los fondos de inversión y planes de pensiones de Mutuactivos, así como de terceros.

Ahorro & Inversión estará dirigido por Elena Calaforra, que fue fichada procedente de Caser Asesores Financieros el pasado mes de octubre. No obstante, fuentes de Mutua han indicado que aún quedan algunos trámites administrativos por cerrar, por lo que todavía quedan meses para que Ahorro & Inversión se ponga en marcha, concretamente a partir del mes de octubre. De confirmarse finalmente esta fecha, supondría un retraso de dos trimestres con respecto a las previsiones iniciales.

En la actualidad, alrededor de 30 países en el mundo ofrecen la visa de inversionista, también conocida como golden visa, para atraer capital e inversión extranjera de todo el mundo. Por medio de una inversión pasiva en bienes raíces, fondos de inversión privados o gubernamentales, en dichos países se obtiene a cambio la residencia permanente o la ciudadanía, y para hacerlo más atractivo, algunos países no requieren que el aplicante viva a tiempo completo en el país seleccionado, lo cual ha generado polémica ya que se argumenta que este tipo de inmigrante inversionista no estimula la economía local a mayor nivel y largo plazo.

Los países más populares en este momento, y que todavía ofrecen este programa, son España, Portugal y Grecia, mientras que los estados que cerraron este tipo de programa debido a la presión de la Unión Europea por el posible riesgo de lavado de dinero y corrupción son Malta, Irlanda, Chipre y Bulgaria.

Muchos países están en la competencia global para convertirse en un Innovator Hub y atraer capital humano con ideas innovadoras en vez de solamente capital monetario. El espíritu empresarial no se trata solo de iniciar un negocio, se trata de crear oportunidades, impulsar la innovación y fomentar el desarrollo económico. Los gobiernos que atraen talento internacional y apoyan el espíritu empresarial no solo están ayudando a los empresarios individuales, sino que también contribuyen al bienestar general de sus economías y sociedades.

Aunque cabe resaltar que algunos gobiernos podrían mantener la opción de inversión pasiva, pero exigirán montos más elevados de inversión y con más restricciones.

Por ejemplo, Canadá cerró su programa de visa de inversionista en el año 2012 y la razón oficial de su terminación fue que los candidatos de este programa no estaban manteniendo suficientes vínculos en el país y no generaban crecimiento económico y terminaban pagando significativamente menos impuestos que otros inmigrantes económicos a largo plazo.

Consecuentemente, en el año 2013, Canadá empezó un programa piloto llamado Start-up Visa (SUV), el cual fue lanzado oficialmente en el 2018. El SUV incubator no requiere mínimo de inversión y otorga la residencia permanente canadiense.

El país que más recientemente se unió a esta modalidad es el Reino Unido. El 17 de febrero del 2022, el gobierno británico decidió cerrar su programa de visa de inversionista UK Tier-1, el cual fue lanzado en el año 2008. Esta decisión fue tomada por razones de seguridad y la posibilidad de uso de lavado de dinero.

Ahora, las autoridades británicas están motivando a individuos a presentar sus candidaturas para obtener el visado por medio del programa de Innovator Founder Visa, lanzado el 13 de abril 2023. El programa no requiere mínimo de inversión y otorga la visa de Innovator Founder por tres años y, luego de haber pasado este tiempo, y cumplir con otros criterios, se puede solicitar la residencia permanente.

En conclusión, muchos países están en la competencia global para convertirse en un Innovator Hub y atraer capital humano con ideas innovadoras en vez de solamente capital monetario. El espíritu empresarial no se trata solo de iniciar un negocio, se trata de crear oportunidades, impulsar la innovación y fomentar el desarrollo económico. Los gobiernos que atraen talento internacional y apoyan el espíritu empresarial no solo están ayudando a los empresarios individuales, sino que también contribuyen al bienestar general de sus economías y sociedades.

Puede leer el artículo en la Revista de Funds Society en este enlace.

Los flujos de inversión hacia los fondos cotizados (ETFs) globales ascienden, en lo que va de año, a 300.000 millones de euros, según los últimos datos de Amundi correspondientes a finales del mes de junio. Esta cifra estuvo repartida, prácticamente, a partes iguales entre renta variable y renta fija.

Es la primera vez en lo que va de 2023 que los flujos de renta fija igualan a los de renta variable, lo cual es notable si se tiene en cuenta que los activos totales de renta variable ascienden a siete billones de euros, frente a los dos billones de renta fija. La popularidad de los productos de deuda refleja la mejora del valor de la renta fija tras la corrección del año pasado, unos rendimientos más elevados y una gama más amplia de ETFs de renta fija que ofrece a los inversores mayores posibilidades de elección y granularidad, según recoge el estudio de Amundi.

La estrategia más popular en los seis primeros meses del año fueron los índices estadounidenses, «que captaron un total de 55.000 millones de euros, la mitad de estas aportaciones fueron realizadas sólamente en junio por inversores estadounidenses, tendencia que no se reflejó en Europa».

Renta variable

Desde principios de año, los ETFs UCITS de renta variable europea experimentaron entradas por 33.600 millones de euros, siendo la renta variable de los mercados emergentes la estrategia más popular (13.400 millones de euros), mientras que los mercados desarrollados asiáticos ganaron 3.300 millones de euros. «Los inversores aprovecharon las mayores expectativas de crecimiento de esta región, así como las menores valoraciones en relación con EE.UU. y Europa», explican desde la firma. Los índices globales sumaron 11.800 millones de euros durante el mismo periodo, por lo que continuó la tendencia a largo plazo de la popularidad de estas estrategias.

Como reflejo de la caída de los precios de la energía, los inversores retiraron 2.000 millones de euros de los ETFs del sector energético, mientras que añadieron 1.000 y 500 millones de euros a los de tecnología de la información y consumo discrecional, respectivamente. Las tendencias de smart beta reflejaron «claramente» la preocupación de los inversores por la recesión, lo que se tradujo en que las estrategias de renta y calidad atrajeron 1.000 millones de euros y 600 millones de euros, respectivamente. Mientras, las estrategias de valor experimentaron salidas por 1.300 millones de euros y las de impulso, 500 millones de euros.

La renta variable ESG obtuvo aportaciones por 15.400 millones de euros en lo que va de año, por lo que casi iguala los 18.200

millones de euros asignados a estrategias de renta variable tradicional. Los índices globales captaron 4.700 millones de euros, aproximadamente la mitad de las asignaciones totales a esta estrategia. Por último, los ETFs ESG de mercados emergentes sumaron 4.300 millones de euros, alrededor de un tercio de las asignaciones totales a esta estrategia.

Renta fija

En este 2023, los flujos de ETFs europeos UCITS de renta fija casi igualaron a los de renta variable, con 32.600 millones de euros, con la deuda pública como la estrategia más popular, con 16.300 millones de euros. La deuda corporativa investment grade sumó 10.400 millones de euros. La popularidad de los bonos soberanos refleja el mayor rendimiento de estos productos, lo que los convierte de nuevo en una clase de activos atractiva. Sin embargo, también hay algunos indicios de que los inversores están recurriendo a estos activos como refugio seguro, según recoge el informe de Amundi.

Las asignaciones a los índices de deuda pública amplia y a los índices a largo plazo ascendieron a 3.900 millones de euros y 5.800 millones de euros respectivamente, mientras que los inversores también añadieron 4.700 millones de euros a las estrategias a corto plazo. «A principios de año, hubo un gran interés por los bonos a corto plazo, lo que reflejaba la curva de rendimientos invertida y el deseo de los inversores de evitar la duración, pero en junio, las asignaciones a índices amplios y estrategias a largo plazo fueron de 1.200 millones de euros y 1.600 millones de euros, frente a sólo 1.000 millones de euros añadidos a estrategias a corto plazo», detallan desde la firma.

Los bonos con vencimientos más cortos siguen ofreciendo mejores rendimientos, por lo que el aumento de las asignaciones a bonos a largo plazo debe reflejar la preocupación de los inversores por las perspectivas económicas.

En cuanto a las estrategias de bonos corporativos, los inversores se decantaron por exposiciones a todos los vencimientos, con entradas de 11.000 millones de euros hasta la fecha, mientras que retiraron 1.400 millones de euros de ETFs de bonos corporativos a corto plazo.

Las estrategias de renta fija ESG ganaron 6.800 millones de euros, cifra muy inferior a los 25.800 millones de euros asignados a estrategias de renta fija más tradicionales. Esta proporción es mucho menor que la de la renta variable porque las estrategias de deuda pública han sido muy populares este año, pero es más difícil crear estrategias ESG para esta clase de activos que para la deuda corporativa, tal y como apuntan en Amundi. Los inversores asignaron 2.600 millones de euros a estrategias ESG de deuda pública, alrededor del 15% de la asignación total a esta clase. Las estrategias ESG de bonos corporativos investment grade también ganaron 2.600 millones de euros, una cuarta parte de las asignaciones totales