La contratación del nuevo advisor responde a un plan de expansión para el equipo sobre todo en el negocio de la región andina.

Morgades, con más de 13 años de experiencia, llega procedente de Banco Bci donde cumplía el rol de senior private banker y head de Relationship Managers, según su perfil de LinkedIn.

El advisor que se une al Diaz Wealth Management Group en UBS como senior vice president ha ocupado “diversos puestos en algunas de las principales empresas multinacionales, lo que me ha permitido conocer muchas disciplinas, culturas y experiencias de gestión en sectores competitivos, internacionales, complejos y en rápida evolución”, agrega su descripción en la red social.

Por otra parte, Díaz, líder del equipo con su nombre, está en el banco suizo hace casi ocho años en lo que es su segundo pasaje tras haber trabajado para UBS entre 2007 y 2009 en New York.

Además, en sus casi 20 años de experiencia cumplió funciones en Citi (2005-2007), J.P. Morgan (2010-2014) y Credit Suisse (2014-2015), según su perfil de LinkedIn.

Los activos gestionados en España por gestoras españolas de los distintos instrumentos de inversión colectiva (IIC y fondos de pensiones), así como por gestoras internacionales para el volumen comercializado en España, se incrementaron en 14.256 millones de euros, hasta alcanzar los 724.368 millones de euros a finales de junio 2023. De esta forma, la cifra implica un crecimiento del 2% con respecto a marzo de 2023.

Los datos aglutinan las diferentes estadísticas que viene difundiendo Inverco de forma separada y con diferentes periodicidades: fondos de Inversión (mobiliarios e inmobiliarios); sociedades de Inversión; IICs extranjeras comercializadas en España, y fondos de pensiones. Y reflejan la comercialización en España de los distintos instrumentos de inversión colectiva (IIC y FP) gestionados por entidades españolas y extranjeras, pero no incluye activos gestionados por entidades españolas que se comercialicen fuera de España.

Según estas cifras, CaixaBank sigue liderando el ranking, gracias a la fortaleza de CaixaBank AM, que alcanza los 80.214 millones en activos, y VidaCaixa, con 40.389 millones de euros. BBVA figura en segundo lugar, aunque alejada de CaixaBank, con 70.823 millones de euros entre su negocio de gestión de activos (BBVA AM), pensiones (BBVA Pensiones), y Gestión Prev. y Pensiones. Santander figura en tercer lugar, con 66.906. millones: Santander AM logra 49.508 millones y Santander Pensiones, 12.296 millones. El resto, corresponde a Santander Private Banking y Santander AM Luxemburgo.

Ibercaja, Kutxabank, y Bankinter son otras firmas españolas dentro del top ten de Inverco.

En cuanto a las IICs internacionales, BlackRock, J.P.Morgan AM y DWS se mantienen en el podio de las gestoras con mayor volumen de patrimonio gestionado en España. BlackRock superó la barrera de los 40 millones del segundo trimestre del año, al crecer un 1,6% hasta los 41,2 millones. Por su parte, JP Morgan AM experimentó un crecimiento intertrimestral del 4,3% que ha contribuido a acercar su patrimonio a los 23 millones de euros. El volumen de activos de DWS también aumentó un 0,6%, hasta los 17,7 millones.

El top 10 de IICs internacionales con mayor patrimonio en España se completa con Invesco, Fidelity International, Pictet, BNP Paribas AM, Robeco, Morgan Stanley IM y M&G Investments. Según los datos proporcionados por Inverco, la evolución durante el trimestre ha sido extraordinariamente desigual entre las firmas: la que experimentó un mayor crecimiento fue la francesa BNP Paribas AM, cuyo patrimonio se incrementó un 18% con respecto al trimestre anterior, hasta los 8, 6 millones de euros. En el otro lado de la balanza figura la holandesa Robeco, cuyo patrimonio gestionado se contrajo un 10% con respecto a marzo de 2023, hasta los 8,2 millones de euros.

Foto cedidaChristine Lagarde, presidenta del BCE. Photo: Angela Morant/ECB

Christine Lagarde pone el cartel de “cerrado por vacaciones” en el BCE con una subida adicional de 25 puntos hasta el 4,25% y el de la facilidad de depósito en el 3,75%, como venía anticipando desde hace semanas. De este modo, el precio oficial del dinero se queda en niveles que no se veían desde la eurozona desde 2008 y los inversores, con un ojo puesto en la reunión de septiembre.

La principal novedad que deja esta última reunión ha sido la decisión del Comité Ejecutivo de poner al 0% la remuneración de las reservas mínimas de las entidades bancarias. “Esta decisión preservará la efectividad de la política monetaria, al mantener el nivel actual de control sobre la política monetaria y asegurar la transmisión completa de las decisiones sobre tipos de interés hacia los mercados monetarios”, reza el comunicado emitido por la entidad.

También se ha producido un cambio semántico que los mercados no han dejado pasar, que los tipos ya no «se llevarán a niveles suficientemente restrictivos», sino que «se fijarán en niveles suficientemente restrictivos». Felix Feather, analista de economía europea de abrdn, lo califica como «un ligero pero importante cambio» que le lleva a afirmar que «hay indicios de que la autoridad monetaria europea está dispuesta a poner fin a su actual ciclo de subidas, el más agresivo de su historia». Desde MFS Investments, Peter Goves,responsable de análisis de deuda soberana de mercados desarrollados, llega a una conclusión similar: «Aunque sutil, se trata de un cambio importante, ya que la tendencia a un mayor endurecimiento se ha diluido. Llegamos a la conclusión de que el BCE está en fase terminal o cerca de ella, lo que favorece la duración».

Precisamente la lentitud en filtrarse la postura más restrictiva de la política monetaria sobre la economía real es uno de los interrogantes más planteados en el mercado. Como explica Nadia Gharbi, economista para Europa en Pictet WM, “hay retrasos inusuales de transmisión de la política monetaria a la economía real este ciclo. Hay que tener en cuenta que el endurecimiento monetario todavía no ha tenido efecto completo y que los bancos centrales insisten en que la alternativa sería mucho peor, pues si se afianzara mayor inflación, tendrían que aumentar más los tipos de interés, causando mayor dolor en la economía”.

Konstantin Veit, gestor de fondos en PIMCO, corrobora que “el impacto de la política monetaria más restrictiva del BCE sobre la economía real sigue siendo incierto”. “Para lograr la plena normalización de la inflación hacia el objetivo de estabilidad de precios del 2% fijado por el BCE, es probable que sea necesario un mayor enfriamiento económico y cierta debilidad del mercado laboral», añade.

El comunicado reiteró que el balance del BCE sigue reduciéndose “a un ritmo medible y predecible”, ya que el Eurosistema ha dejado de reinvertir el principal una vez llegados los bonos a vencimiento. En cuanto al PEPP, el Consejo Ejecutivo mantuvo su decisión de reinvertir el principal “hasta al menos el final de 2024”.

Conseguir la cuadratura del círculo

Al igual que la Reserva Federal en las últimas reuniones, el BCE se va a mostrar más dependiente de los datos de cara a tomar sus siguientes decisiones desde la reunión de septiembre. Tanto en el comunicado oficial como en la conferencia de prensa posterior, Lagarde insistió en varias ocasiones en que la institución seguirá monitorizando de cerca y cuidadosamente los datos de la inflación en agregado antes de dar los siguientes pasos, con la determinación de que el coste de la vida vuelva al 2% en el medio plazo.

Al mismo tiempo, las gestoras internacionales y otros participantes del mercado constatan que, si bien no querrá comprometerse con un mensaje explícito, Lagarde tendrá que modular su discurso para transmitir mayor flexibilidad y al mismo tiempo no dar la impresión de que el banco central estaría dispuesto a cambiar su postura restrictiva. «El tono de la decisión monetaria de hoy y de la conferencia de prensa fue más dovish que en junio, indicando una pausa potencial en el ciclo de subidas en septiembre», concluye Jason Davis, gestor de J.P. Morgan Asset Management. Davis considera que «el tono cauto tiene sentido, al indicar los datos que el endurecimiento monetario ya se está transmitiendo. El crecimiento se ha ralentizado fuertemente, según los PMIs, mientras que la inflación subyacente se ha recuperado». El experto concluye, en vista de la comunicación del BCE, que «ya estamos cerca del final del ciclo de subidas de tipos».

Desde Fidelity International, su macroeconomista global Anna Stupnytska observa que el nuevo énfasis del BCE en la dependencia de los datos «supone una ruptura significativa con las reuniones anteriores». La visión de la experta, dado el lenguaje utilizado por Lagarde para comunicar, es que «el Consejo de Gobierno se muestra ahora claramente partidario de hacer una pausa».

Desde Pictet WM, Gharbi anticipa que el BCE dilatará lo máximo posible el inicio de un ciclo de recortes de tipos, e insiste en el ejercicio en búsqueda de la cuadratura del círculo que tiene el BCE por delante: “El BCE tiene que evitar el aumento de costes de financiación en economías más débiles y endeudadas y, al mismo tiempo, ser creíble contra la inflación”.

“Unas expectativas de inflación obstinadamente elevadas podrían inducir al BCE a ir sobre seguro y endurecer aún más la política monetaria en septiembre o el cuarto trimestre. Preferiríamos una reducción más rápida del balance a otra subida de tipos en ese momento. Esto podría mejorar la transmisión de los tipos de interés oficiales a los tipos de depósito de los hogares y las empresas al reducir el exceso de liquidez”, observa por su parte Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM.

A falta de lo que pueda traer la reunión de septiembre, mercados e inversores quedarán atentos a la última gran cita estival de la política monetaria, el simposio de Jackson Hole en el que la Reserva Federal reúne a banqueros centrales de todo el mundo en Wyoming y que este año se celebra entre el 24 y el 26 de agosto.

Janus Henderson acaba de anunciar el nombramiento de Mike Haslam como Director de Sales Enablement. Mike, que se acaba de incorporar a la compañía procedente de Barclays Wealth, dependerá de Simon Hillenbrand, responsable de Retail en el Reino Unido. Basado en Londres, formará parte del equipo de Distribución Intermediaria para EMEA y Latinoamérica, dirigido por Ignacio De La Maza.

En este puesto de nueva creación, desde la gestora han especificado que Haslam trabajará con el equipo de ventas de EMEA y Latinoamérica “para garantizar que el equipo de ventas pueda hablar eficazmente con los clientes distribuidores sobre las ofertas de la empresa, impartir ideas prácticas y compartir conocimientos que, a su vez, ayudarán a los clientes de la empresa a obtener mejores resultados para sus clientes”.

Haslam cuenta con más de 25 años de experiencia en el sector, de los cuales los trece últimos los ha trabajado en Barclays Wealth desempeñando diversos roles, como responsable de la promoción de ofertas de fondos de inversión de terceros, ETF y fondos propios de renta fija, renta variable y materias primas a banqueros de todo el Reino Unido y EMEA, entre otras funciones. Janus Henderson Investors ha destacado su experiencia como banquero privado: “Su familiaridad con el funcionamiento de este canal de distribución será de gran valor para el equipo de intermediarios de Janus Henderson en EMEA y Latinoamérica”. Antes de trabajar en Barclays, Haslam ocupó puestos de especialista de producto en Gartmore, Threadneedle Investments y M&G.

«El nombramiento de Mike refleja la estrategia de la firma de invertir en el negocio en beneficio de sus clientes y de los clientes de éstos para mejorar lo que Janus Henderson puede ofrecerles. La experiencia y las habilidades únicas de Mike le permitirán construir y compartir historias sobre fondos, comprender y evaluar el panorama competitivo de los fondos y garantizar que los encargados de la tarea de hablar con los clientes sobre fondos estén bien equipados para hacerlo. Estamos encantados de que haya elegido formar parte del equipo», ha comentado con respecto a este nombramiento Simon Hillenbrand, director de Retail del Reino Unido en Janus Henderson Investors.

Foto cedidaFoto: Jerome Powell, presidente de la Reserva Federal de Estados Unidos. Foto: Jerome Powell, presidente de la Reserva Federal de Estados Unidos

El Comité Federal de Mercado Abierto de la Reserva Federal (FOMC, por sus siglas en inglés) anunció una nueva subida de 25 puntos básicos en sus tasas de interés, lo que dejó el precio del dinero en el rango 5,25%-5,5%. Es decir, los tipos en la mayor economía del mundo alcanzaron máximos de los últimos 22 años. Una medida que ya estaba más que descontada por el mercado, pero que provocó comentarios de gestores y estrategas.

Para Tiffany Wilding, directora y economista de PIMCO, “la conferencia de prensa nos pareció más moderada de lo que esperábamos, ya que pensábamos que el presidente Jerome Powell seguiría apuntando a la subida adicional esperada”. Ahora, la experta ve probable un mantenimiento de tipos en septiembre y, a partir de entonces, “las subidas adicionales (o recortes) dependerán del mercado laboral, así como de la inflación”. Su escenario de referencia la economía estadounidense entra en una leve recesión, a medida que los efectos retardados de la política monetaria y del endurecimiento del crédito pesan más sobre la actividad y la demanda de mano de obra, por lo que “julio marca el final del ciclo de endurecimiento, y los recortes se producen en 2024”.

Charles Diebel, responsable de Renta Fija de MIFL, pone el foco en la insistencia reflejada en el comunicado de Jerome Powell acerca de que el endurecimiento de las condiciones aún está «pendiente», un mensaje que sugiere que “a partir de ahora, dependerán en gran medida de los datos”. Diebel reconoce que la reacción de los mercados a la medida fue muy moderada, un signo de que “es poco probable” un nuevo movimiento para septiembre. Eso sí, “es posible que se produzca en el cuarto trimestre”.

Christian Scherrmann, U.S. Economist para DWS, sin embargo, sí espera una nueva subida de los tipos para septiembre por parte de la autoridad monetaria estadounidense. La razón es que, a juicio del experto, lo más probable es que los factores que han propiciado esta subida de tipos de julio persistan después del verano: un impulso económico aún robusto -aunque moderado- y señales muy preliminares de cierta relajación en el mercado laboral. “Parece que los banqueros centrales quieren mantener todas las opciones sobre la mesa, lo que también puede interpretarse como un signo de incertidumbre, sobre todo con respecto a su propia capacidad de previsión”, sentencia Scherrmann.

Eso sí, el experto cree que quizá no haya que esperar hasta el 20 de septiembre, fecha de la próxima reunión de la Fed, para recibir más pistas sobre el futuro de la política monetaria de la Fed. “Hasta entonces se publicarán muchos datos y los banqueros centrales se reunirán en Jackson Hole a finales de agosto”, recuerda el experto.

Las incertidumbres sobre los próximos pasos de la Fed, con todo, son elevadas. Por ejemplo, David Kohl, economista jefe de Julius Baer, espera que el organismo mantenga los tipos de interés en los niveles restrictivos actuales “hasta la primera mitad de 2024” y que empiece a relajar la política monetaria “con prudentes recortes de tipos en marzo del año que viene como muy pronto”, ya que la desaceleración económica debería profundizarse. “Esperamos que la inflación estadounidense siga cayendo y que el debilitamiento de la demanda acelere este descenso en los próximos meses

El enfriamiento de la economía y del mercado laboral, así como el endurecimiento de las condiciones crediticias, abogan por mantener sin cambios el rango objetivo de los fondos federales en los próximos meses. Al mismo tiempo, el menor riesgo de recesión sugiere que el tipo objetivo de los fondos federales se mantendrá en su actual nivel restrictivo durante más tiempo”, explica Kohl.

Otro ejemplo claro de la escasa claridad que hay entre los estrategas es la opinión de Lewis Grant, gestor de renta variable global de Federated Hermes, que apunta a que mientras la inflación siga moderándose, “estamos de acuerdo con el consenso general de otra subida de tipos de 25 puntos básicos este año y una pausa hasta el segundo trimestre de 2024”.

Sin embargo, matiza que “hay muchas posibilidades de que se produzcan contratiempos y estaremos muy atentos a las cifras de inflación en particular, ya que cualquier sorpresa podría provocar un shock”. Su compañera de firma Susan Hill, gestora senior de carteras y jefa del Grupo de Liquidez Gubernamental, es clara: “La subida del objetivo de los fondos federales en 25 puntos básicos, hasta un máximo de 22 años del 5,25-5,50%, fue unánime. Simplemente no saben dónde se encuentra la economía y están siendo prudentes”.

Péter Varga lleva al frente del fondo Erste Bond EM Corporate desde su lanzamiento, en 2007. Durante este tiempo, el fondo ha registrado un buen comportamiento que le ha llevado a recibir varios premios. Recientemente el fondo sumó otro hito a su historial al pasar a formar parte del sector sostenible: a partir de ahora, el proceso de inversión del fondo tendrá en cuenta criterios medioambientales, sociales y de gobierno corporativo (ESG), en línea con los requisitos que establece el artículo 8 del Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés).

En esta entrevista, Péter Varga explica qué supone este nuevo hito para él, como gestor del fondo, y cómo afecta a su proceso de inversión.

El hecho de que el fondo se haya convertido en un fondo sostenible que cumple con los requisitos del artículo 8 del SFDR le añade otra dimensión. ¿Qué cambios ha experimentado la cartera como resultado?

Aunque las ponderaciones y las ratios clave prácticamente no han variado, sí que ha habido algunos cambios significativos a nivel de emisores individuales. Algunas conocidas empresas del sector de la minería, como Vale (Brasil), Southern Copper (México) o Anglo American ya no forman parte de nuestro universo de inversión.

Para dar este paso deliberado hacia la sostenibilidad, analizamos todo el universo de inversión y nos alegró comprobar que solo el 25% de los emisores no cumplen con nuestros criterios de inversión, ya sea por cuestiones de sostenibilidad o porque no disponemos de datos esenciales para realizar un análisis de alta calidad. Esto también demuestra que existe un elevado grado de solapamiento entre los mercados emergentes y la sostenibilidad, sin mencionar la capacidad de crecimiento casi exponencial que presentan la energía solar y eólica en estos mercados».

¿Este cambio también implica nuevos desafíos, por ejemplo, relacionados con la restricción de empresas y países invertibles?

Sí, se trata de una situación nueva. Antes de invertir, todos los títulos se analizan aplicando criterios de sostenibilidad. En este sentido, las nuevas emisiones resultan particularmente desafiantes, porque, con frecuencia, la disponibilidad de datos deja mucho que desear. Por eso, puede llevarnos mucho tiempo llegar a una conclusión, por lo que a veces preferimos no invertir. Aun así, esta situación también pone de relieve que hay mucho margen de mejora, sobre todo en el área de la sostenibilidad.

¿Qué grado de preparación muestran las empresas de mercados emergentes en materia de sostenibilidad y ESG?

Hace cinco años, cuando empezaban a hacerse las primeras preguntas sobre sostenibilidad en reuniones y conferencias, muchas empresas de mercados emergentes reaccionaban con estupor. Ahora, algunas incluso presentan proactivamente sus principios y procesos ESG. Nuestro trabajo consiste en ser críticos y encontrar empresas con un potencial creíble.

Nuestros colegas del equipo de inversión responsable resultan de gran ayuda en este sentido, ya que nos permiten evaluar a emisores que nos interesan, pero que no han sido calificados por las grandes agencias de rating, y someterlos a nuestro propio proceso de calificación. Precisamente estos emisores suelen ofrecer un mayor potencial porque, aunque no tienen los recursos para elaborar detallados informes de sostenibilidad, eso no implica que no sean sostenibles per se o que no cuenten con un modelo de negocio prometedor y sostenible. Por eso, cuando lo vemos conveniente, organizamos una videoconferencia con estas empresas para conocerlas mejor y examinar sus procesos. En este contexto, podemos aportar más valor añadido gracias a este nivel adicional de análisis de sostenibilidad.

En general, los emisores están más preparados ahora que hace unos años. Algunos incluso están aprovechando el énfasis mundial en la sostenibilidad para generar ventajas competitivas, por ejemplo, usando fuentes de energía renovables para reducir su impacto medioambiental.

¿Cómo ha cambiado su trabajo diario como gestor del fondo y el proceso de inversión?

Suelo decir que los gestores de fondos trabajamos en una matriz multidimensional. Los factores que acaban generando rentabilidad en el fondo son múltiples y, muchas veces, están interrelacionados. Ahora, la sostenibilidad añade otra dimensión más, lo que hace aún más interesante mi trabajo como gestor del fondo. Sin embargo, hay muchos factores que no me resultan completamente nuevos, como el gobierno corporativo. Las cuestiones medioambientales también llevan tiempo siendo relevantes, sobre todo en los sectores de mayor impacto.

En algunos casos, contar con unos procesos internos inadecuados ha provocado desastres medioambientales que han llegado a amenazar la propia supervivencia de la empresa. Un ejemplo sería la ruptura de una presa de la minera brasileña Vale en 2019.

Ahora analizaré aún más en detalle este tipo de cuestiones, además de intentar detectar tendencias relacionadas con la sostenibilidad que afecten a determinadas empresas y examinar si estas tendencias podrían ser relevantes para la rentabilidad y, en su caso, de qué forma y cuándo.

¿Cuál es su postura general con respecto a la sostenibilidad? ¿Hay demanda de inversiones sostenibles en renta fija emergente?

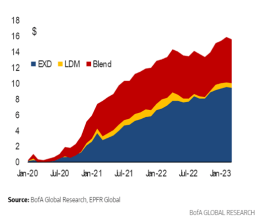

Si miramos a nuestro alrededor, podemos ver que tanto nuestro medioambiente como el clima están sufriendo cambios graves y evidentes. Como puede verse en el siguiente gráfico, la demanda de fondos sostenibles de mercados emergentes ha ido claramente en aumento desde 2020, incluso en momentos en los que el sentimiento del mercado general fue más débil. También hemos observado esta tendencia entre nuestros clientes.

Entradas de flujos en fondos ESG de mercados emergentes desde enero de 2020 (total: 16.000 mill. $)

Para mí, ser sostenible también significa evitar deliberadamente empresas que, aunque sean invertibles, presenten riesgos muy relevantes en términos de sostenibilidad. Un ejemplo es la productora de carne -estadounidense JBS. Esta empresa representa menos de un 0,5% del total del universo invertible. Sin embargo, estoy intentando cubrir esta exposición con otras empresas hasta que JBS modifique sus procesos más en profundidad y aborde mejor sus riesgos en materia de sostenibilidad (explotación infantil, ganado procedente de áreas del entorno del Amazonas).

Un último apunte: Erste AM fue pionera en el ámbito de los fondos de renta fija emergente sostenible con el lanzamiento, en 2013, del Erste Responsible Bond EM Corporate. En mi caso, mi objetivo sigue siendo que nuestros fondos de renta fija corporativa emergente continúen estando entre los mejores a nivel internacional, como ha venido haciendo el Erste Bond EM Corporate durante los últimos 16 años.

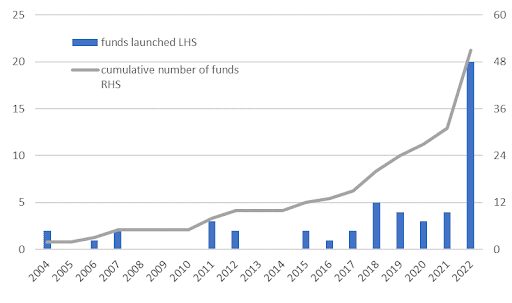

En los últimos años hemos asistido a un crecimiento vertiginoso de estructuras de fondos evergreen o abiertos en mercados privados. De acuerdo con un análisis publicado por Bfinance, en 2022 se lanzaron más fondos abiertos que en el acumulado de los cinco años anteriores.

Fondos evergreen: una herramienta de inversión flexible

Los fondos evergreen (abiertos) están ganando adeptos entre los inversores, al tratarse de instrumentos que ofrecen un grado de flexibilidad mayor que las estructuras cerradas. Dado que los fondos abiertos no paran de captar capital, los partícipes pueden optar por ir aumentando sus posiciones a lo largo del tiempo. De igual modo, pueden ajustar posiciones, si es necesario, como parte de una asignación de activos más dinámica, en mercados privados.

Las estructuras abiertas permiten a los partícipes mantener activos con buen rendimiento durante mucho más tiempo del que suelen permitir los fondos cerrados, que tienen una vida finita. Por otro lado, como los fondos evergreen no tienen una fecha de caducidad, el riesgo de que se vean obligados a vender en el futuro todas sus posiciones a un precio de descuento es mínimo. Sin embargo, los fondos abiertos también pueden estar expuestos a tener que vender determinados activos de la cartera para obtener liquidez durante su vida útil.

¿Qué ha suscitado el debate frente a los fondos cerrados?

Históricamente, la materialización de ganancias, la disponibilidad de liquidez y los costes de transacción han suscitado un debate entre las estructuras abiertas y cerradas. Sin embargo, todas estas cuestiones, en mi opinión, pueden mitigarse e incluso verse compensadas por ventajas sustanciales.

Materialización de ganancias

Mientras los fondos cerrados deben liquidar sus inversiones al final de su vida útil, sus homólogos abiertos pueden mantener sus activos de manera perpetua, por lo que a los inversores les resulta más difícil predecir cuándo materializarán las ganancias de sus inversiones. No obstante, los fondos cerrados pueden ofrecer a los partícipes un mayor equilibrio entre el capital reinvertido y la remuneración al inversor (es decir, un reparto entre dividendos ordinarios y extraordinarios).

Liquidez equilibrada

Históricamente, la naturaleza de los activos subyacentes determinaba qué estructura de fondos debía elegirse, siendo las estructuras abiertas las elegidas para activos líquidos, mientras que las cerradas solían preferirse para carteras ilíquidas. Sin embargo, se pueden incorporar mecanismos a estructuras abiertas para proporcionar un perfil de liquidez que compense la falta de liquidez de la cartera subyacente, por ejemplo, establecer un bloqueo inicial durante la fase inicial de construcción de la cartera, fijar periodos adecuados de preaviso de reembolsos, mecanismos de control (restricciones a reembolsos del fondo), compensación de salidas y entradas de capital en el fondo, así como el aplazamiento de los reembolsos.

Eficiencia en costes de transacción

Este aspecto está asociado con los costes de transacción que soportan los partícipes a largo plazo cuando entra nuevo capital al fondo. Un estudio llevado a cabo por Willis Tower Watson (WTW) reveló que «los costes de adquisición imputados a los inversores a largo plazo en fondos inmobiliarios no cotizados abiertos que emplean el método de amortización podrían ser más del doble que el soportado con vehículos que usan el método “offer-spread”.

La diferencia entre estos dos métodos es que el método del “offer-spread” asigna los costes de invertir nuevo capital únicamente al inversor cuyo capital se invierte, mientras que el método de amortización reparte los gastos de invertir nuevo capital proporcionalmente entre todos los partícipes. Dejando a un lado los aspectos técnicos, las diferencias de costes pueden mitigarse con mecanismos de igualación o recuperación. Por otro lado, la técnica de amortización reparte los costes de invertir nuevo capital proporcionalmente entre todos los partícipes.

Como la mayoría de las aparentes desventajas pueden mitigarse, los inversores deberían centrarse en las ventajas más evidentes

Puesto que la mayoría de las aparentes desventajas señaladas anteriormente pueden mitigarse con condiciones específicas del fondo, la estructura de fondo abierto ofrece a los inversores ventajas claras, entre ellas, mejores condiciones de liquidez, una mayor visibilidad de la cartera subyacente y una mejor armonización de costes.

Alta liquidez

Los inversores que invierten en fondos cerrados por lo general no pueden retirar su dinero hasta el vencimiento del plazo del fondo con ciertas excepciones, como por ejemplo traspasos u operaciones secundarias (previamente autorizadas). Sin embargo, con una estructura evergreen el gestor del fondo puede captar capital a perpetuidad y permitir a los partícipes inyectar o reembolsar capital, sujeto a los plazos de preaviso y a mecanismos de gestión de liquidez habituales (es decir, un periodo de bloqueo inicial, preaviso de reembolsos/reintegros y un mecanismo de cierre que impida las ventas forzosas). A pesar de algunas limitaciones, estas mejores condiciones de liquidez facilitan que inversores puedan alcanzar las asignaciones de cartera deseadas mediante aumentos o reducciones de sus compromisos contraídos en el fondo.

Clara visibilidad

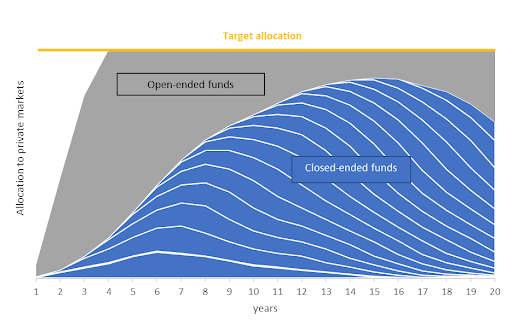

Los fondos cerrados tradicionales pueden tener un plazo de 10 años (con posibilidad de extensiones) y durante los primeros 12-18 meses el gestor captará nuevo capital para el fondo. Si se estructuran con una cartera de activos ciega (blind-pool) (sin una cartera inicial garantizada), los compromisos de los inversores empezarán a rentabilizar solo cuando surge una nueva oportunidad de inversión, lo cual podría tardar varios años. Por el contrario, los inversores que adquieren participaciones en fondos evergreen ya en funcionamiento tienen inmediata exposición a una cartera de activos diversificada, supuestamente con un despliegue de capital más rápido, evitando así el riesgo asociado a una cartera ciega.

Alineación decostes…

Los fondos cerrados normalmente cobran comisiones de gestión sobre el capital comprometido al principio y luego sobre el capital invertido; por contra, los fondos abiertos suelen cargar comisiones de gestión sobre el Valor Neto de los Activos, es decir, solo cuando el partícipe desembolsa el dinero.

…al tiempo que eluden la curva J

Además, al invertir en una cartera que genera rendimientos, los inversores pueden eludir la llamada curva J, bastante frecuente en las estructuras cerradas. Este fenómeno se produce porque los fondos cerrados a menudo generan rentabilidades negativas en las fases iniciales de sus periodos de inversión, en parte debido a las comisiones de gestión que aplican sobre compromisos no desembolsados y en parte porque todavía no tienen activos operacionales que generen rentabilidad. La ventaja de las estructuras abiertas permite reducir la volatilidad en los perfiles de rentabilidad de los inversores.

Los inversores a largo plazo pueden conservar activos con plusvalías latentes

Gracias a la vida útil indefinida de un fondo evergreen, los inversores a largo plazo pueden conservar activos con plusvalías latentes, lo cual resulta crucial cuando se invierte en activos que generan rentas a largo plazo, como los bienes inmuebles y las infraestructuras.

Se puede argumentar que las estrategias orientadas a distribuir dividendos son un complemento natural de las estructuras abiertas, ya que permiten a los inversores ajustarse mejor al calendario de inversiones (adquisiciones y ventas) en función de las circunstancias del mercado o de sus propias necesidades de inversión. Más importante aún es que con estructuras abiertas se evitarán ventas forzosas de activos al vencimiento final del fondo, lo cual, en condiciones de mercado adversas, podría afectar negativamente a las rentabilidades finales.

Al ser un instrumento versátil para los inversores, debería seguir ganando adeptos

En definitiva, una estructura de fondo abierto ofrece a los inversores un instrumento de inversión versátil y complementario, al ofrecer ventajas claras, por ejemplo, alcanzar y mantener una asignación concreta gracias a las mejores condiciones de liquidez, reduciendo el riesgo de exposición a carteras ciegas e incrementando la alienación de costes con la reducción de la curva J, entre otras cosas.

Los fondos abiertos, en concreto para estrategias de inversión orientadas a distribuir dividendos como infraestructuras e inmuebles, permiten retener los activos más valiosos al tiempo que aprovechan las oportunidades del mercado. Así pues, cabría esperar que la estructura de fondos evergreen continúe ganando adeptos entre los inversores y termine por establecer un nuevo paradigma para la inversión en mercados privados.

Tribuna de Casilda Perez- Medina, Sales Director Real Assets de Aquila Capital

El plazo de aceptación de la oferta de adquisición de Liontrust Asset Management sobre GAM Holding está a punto de expirar: el viernes 28 de julio es el último día, tras la reciente ampliación en tres días. Pero la tensión entre el consejo de administración y el grupo inversor formado pro NewGAMe y Bruellan -que controlan el 9,6% del capital de GAM- está lejos de cerrarse.

El director de NewGAMe, AlbertSaporta, ha hecho pública una carta a los accionistas de GAM en la que responde, párrafo a párrafo, la misiva emitida por el consejo de administración de GAM a principios de esta semana en la que se detallaban cambios en la oferta de Liontrust y animaba a los inversores a aceptar la OPA.

«Al ampliar tres días la oferta pública de adquisición, Liontrust sugiere que está cerca del ‘mágico’ 66,7% de aceptación, cuando en realidad podría estar bastante lejos. Esto parece ser otra estratagema para generar más ofertas», señala Saporta en la carta. El directivo apunta que «sabemos que es casi imposible que Liontrust se acerque a ese porcentaje. De hecho, sólo puede estar bastante lejos de él», asegura, para después recordar que salvo durante tres días, GAM ha cotizado con una prima sustancial respecto a las condiciones ofrecidas por Liontrust desde que se anunció la operación. «Este simple hecho sugiere que la aceptación de la oferta debe ser muy baja», sentencia. Saporta sugiere que al cierre del plazo Liontrust bien lo ampliará de nuevo o «finalmente» Liontrust se marchará.

Tras contestar punto por punto la última carta del consejo de GAM, Saporta reconoce que la parte «más exasperante» de la misma fue «la renuncia a la condición de salida del negocio de servicios de gestión de fondos de terceros (FMS, según sus siglas en inglés) en Luxemburgo y Suiza a Carne Group. «En esencia, Liontrust impuso a GAM la venta forzosa de FMS para ajustarse al calendario de su propio acuerdo con GAM», comentó el directivo, que ya argumentó que ese negocio «se vendió por un precio cercano a cero de una manera que plantea serias cuestiones de gobernanza».

Saporta admitió saber «a ciencia cierta que varios competidores importantes de Carne ni siquiera fueron invitados al proceso de licitación de FMS» y tras asegurar que han realizado «muchas preguntas al consejo de GAM en relación con este proceso de venta que siguen sin respuesta», ahora afirma que «sería útil que el consejo de GAM respondiera para evitar una auditoría especial que solicitaremos en la junta de accionistas del 25 de agosto».

Tras acusar al consejo de querer presentar a NewGAMe como «un puñado de aficionados» a los ojos de los accionistas, contestó de forma socarrona a la llamada de GAM a aceptar la oferta de Liontrust. «Suena a desesperación», concluyó Saporta.

Fidelity International ha notificado que hacia el 26 de julio de 2023 cambiará la clasificación SFDR de su gama de ETF Quality Income, que pasarán de artículo 6 a artículo 8. Esta reclasificación es el fruto de la incorporación por parte de la firma de exclusiones adicionales sobre actividades empresariales controvertidas a su metodología de creación de los índices, así como la inclusión de criterios de sostenibilidad mejorados.

La gama Quality Income es la propuesta de Fidelity para inversores que buscan exposición pasiva a empresas de mayor calidad que abonan dividendos, reduciendo al mismo tiempo los riesgos de mercado no deseados. Se articula replicando los índices regionales Quality Income (revisados anualmente) que elabora Fidelity basándose en sus análisis, de modo que se ofrece exposición global, a EE.UU., Europa y mercados emergentes en sendos ETF.

Goldman Sachs Asset Management ha lanzado al mercado dos nuevos fondos cuyo objetivo es permitir a los inversores de renta fija mejorar el perfil sostenible de sus carteras mediante una asignación a bonos verdes, sociales y de sostenibilidad.

El Goldman Sachs Global Impact Corporate Bond Fund y el Goldman Sachs USD Green Bond Fund estarán gestionados por un equipo especializado en bonos verdes, sociales y de impacto de Goldman Sachs Asset Management, que se incorporó tras la adquisición de NN Investment Partners en 2022. Están integrados en el equipo de renta fija global de Goldman Sachs Asset Management, que gestiona activos de más de 1 billón de dólares. Recientemente, la firma superó los 9.000 millones de dólares en activos de bonos verdes bajo gestión.

Los fondos se apoyan en la metodología de evaluación de bonos verdes y de impacto, que es propiedad de Goldman Sachs Asset Management y que selecciona bonos capaces de financiar proyectos de impacto medioambiental, social o de sostenibilidad.

El Goldman Sachs Global Impact Corporate Bond Fund invertirá en bonos verdes, sociales y sostenibles de todo el espectro crediticio corporativo que tengan objetivos e impacto sociales o medioambientales claramente definidos. Los bonos incluidos en la cartera estarán alineados con una amplia gama de Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. Invertirá globalmente en bonos con grado de inversión y de alto rendimiento.

Por su parte, el Goldman Sachs USD Green Bond Fund invertirá globalmente tanto en bonos corporativos como gubernamentales y en crédito con grado de inversión. Se apoyará en la actual gama de bonos verdes de Goldman Sachs Asset Management y ofrecerá una alternativa global a los clientes que buscan una exposición denominada en dólares estadounidenses.

Bram Bos, director global de Bonos Verdes, Sociales y de Impacto de Goldman Sachs Asset Management, estima que “tanto la emisión corporativa como el apetito de los inversores por los bonos sociales y de sostenibilidad convirtiéndolos en un segmento cada vez más importante para la renta fija, junto con el floreciente mercado de bonos verdes» y añade que «el mercado mundial de bonos es una fuente clave de inversión para impulsar la transición climática y abordar temas como el crecimiento inclusivo”.

Hilary López, responsable de Third Party Wealth en EMEA de Goldman Sachs Asset Management, cree que «una gama cada vez más amplia de inversores desea dirigir su capital hacia empresas que resuelven claros retos sociales y medioambientales. Estos dos fondos permiten a los inversores aprovechar crecientes oportunidades y diversificar sus carteras de renta fija, al tiempo que contribuyen a financiar proyectos medioambientales, sociales y de sostenibilidad de gran impacto.”

Los fondos están registrados para la venta en Austria, Bélgica, Dinamarca, Alemania, España, Finlandia, Francia, Italia, PaísesBajos, Noruega, Suecia, Suiza y Reino Unido.