La captación mundial de capital privado crecerá lenta pero constantemente, desde los 1,17 billones de dólares en 2023 hasta los 1,58 billones en 2027, según se desprende de las conclusiones de un seminario web organizado por Preqin. El encuentro expuso las lecciones clave para que los gestores de fondos puedan atraer capital de inversores privados.

Otra de las conclusiones fue que existe más margen de maniobra entre los gestores de patrimonios, los family offices y los bancos privados que entre algunos inversores institucionales que están cerca o por encima de sus respectivos límites de asignación de activos (en parte debido al efecto denominador), a la hora de captar más capital privado para llevar a cabo las inversiones.

“Los mercados públicos están cada vez más indexados, correlacionados, además de ser muy volátiles. Hay muchas menos empresas cotizadas y las carteras tradicionales 60/40 han perdido eficacia. Los inversores privados se sienten atraídos por el potencial de generar alfa mediante la diversificación con activos alternativos; los gestores de patrimonios están haciendo de la inversión en activos alternativos una prioridad estratégica”, recalcan.

El private equity secondaries y la deuda privada, especialmente los préstamos directos, resultan especialmente atractivos en el mercado actual, en el que el sector inmobiliario también ocupa un lugar destacado.

Para Preqin, existen diferencias regionales sustanciales en las fuentes de riqueza privada, en las vías de distribución, en el apetito inversor y en la asignación de activos. La transición energética y sus repercusiones suscitan un interés creciente entre muchos inversores privados.

“Los gestores de fondos, las plataformas y los proveedores de datos deben informar a los inversores privados y a los asesores financieros sobre la complejidad de los activos alternativos, la relación riesgo-rentabilidad, la relativa iliquidez y la regulación en las distintas jurisdicciones”, concluyen.

El grupo inversor formado por NewGAMe y Bruellan, que controla aproximadamente el 9,6% del capital social de GAM Holding, ha solicitado a la Junta de Adquisiciones de Suiza (TOB) que imponga un plazo final a la oferta de Liontrust Asset Management sobre GAM para proteger los intereses de los accionistas. El plazo inicial de la oferta de Liontrust finalizaba el 25 de julio, pero ya ha sido prorrogado en dos ocasiones por Liontrust, la última hasta el 4 de agosto, y parece que volverá a prorrogarse, según recoge el comunicado de NweGAMe.

Esta situación «priva a los accionistas de GAM de una certeza muy necesaria a la hora de emitir su voto en la próxima junta de accionistas de GAM», asegura el comunicado. En una carta abierta, escrita por el director de NewGAMe, Albert Saporta, al consejero delegado de Liontrust, John Ions, el directivo plantea preocupaciones sobre la liquidez y la gestión del riesgo en uno de los mayores fondos de Liontrust, entre otras razones que esgrime el grupo inversor para no acudir a la oferta de canje.

En su carta al TOB, NewGAMe plantea una cuestión importante derivada de la doble prórroga por Liontrust de su oferta GAM:

1.- El primer período de la oferta de adquisición debía finalizar el 25 de julio. Inicialmente se prorrogó hasta el 28 de julio y posteriormente hasta el 4 de agosto. Pero, el comunicado recuerda que según las normas de la OPA, «la ampliación de un periodo de oferta tras la publicación de los resultados de la oferta requiere que el nuevo plazo de aceptación se prolongue otros 10 días después de los resultados, lo que significa que es probable que Liontrust amplíe el periodo de la oferta una tercera vez, probablemente hasta el 17 de agosto».

2.- Liontrust también ha adelantado la fecha de la junta de accionistas del 25 al 18 de agosto. La firma advierte de que esta junta «fue solicitada por NewGAMe, como segundo mayor accionista de GAM, para destituir al actual consejo de administración de la compañía y nombrar un nuevo consejo con experiencia -con una inversión significativa en GAM- para implementar un plan de reestructuración».

3.- Las múltiples extensiones de la oferta llevadas a cabo por Liontrust significa que es poco probable que los accionistas conozcan el nivel de apoyo que Liontrust ha recibido antes de votar en la junta de GAM. Esto impide la igualdad de condiciones en la junta de accionistas, según el escrito de la firma. «NewGAMe cree que es esencial que los accionistas reciban toda la información necesaria para tomar una decisión racional e informada en la junta. En consecuencia, NewGAMe ha solicitado al TOB que imponga una prórroga final hasta el 11 de agosto a la oferta de Liontrust por GAM«.

En la misiva, Saporta plantea varias dudas sobre Liontrust como licitador, ya que recoge que «como accionista de GAM, obviamente tuvimos que ponderar si, a un precio, habríamos considerado ser accionista de Liontrust a través de la oferta de nuestras propias acciones de Liontrust». La carta continúa diciendo que independientemente del hecho de que creemos que GAM tiene un gran futuro como empresa independiente, «existen riesgos significativos con Liontrust que nos habrían impedido licitar a cualquier precio». En concreto, los dos riesgos más críticos que apunta Saporta en la carta son dos:

1.- El riesgo de un desajuste de liquidez en determinadas circunstancias de mercado en el emblemático Fondo de Situaciones Especiales de Liontrust, que ha visto disminuir sus activos bajo gestión de 6.500 a 4.500 millones de libras desde finales de 2021, según señala el comunicado. «Hasta un 40% podría considerarse no líquido o directamente ilíquido en determinadas circunstancias del mercado. Algunas posiciones podrían tardar años en liquidarse dada la liquidez actual del mercado. Además, la titularidad cruzada de posiciones entre fondos gestionados por el mismo equipo significa que un evento de liquidez en un fondo afectaría a los demás en un bucle de retroalimentación, lo que daría lugar a más liquidaciones forzosas», asegura la carta.

2.- La reciente salida del antiguo equipo de Majedie Asset Management, que gestionaba el fondo Tortoise, «ha provocado un colapso total de los activos gestionados de ese fondo y, teniendo en cuenta que la adquisición de Majedie por parte de Liontrust no se completó hasta abril de 2022, deja al descubierto el pobre historial de adquisiciones y el tambaleante modelo de negocio de Liontrust», según NewGAMe.

Saporta concluye el escrito reiterando que no va a acudir a la oferta de Liontrust por GAM «al igual que los muchos inversores de GAM con los que hemos hablado en las últimas semanas» ni, por lo tanto, «convertirnos en accionistas de esta arriesgada empresa. Las banderas rojas están apareciendo por todas partes y animamos a los demás accionistas de GAM a que conserven sus acciones e ignoren el alarmismo de Liontrust y GAM».

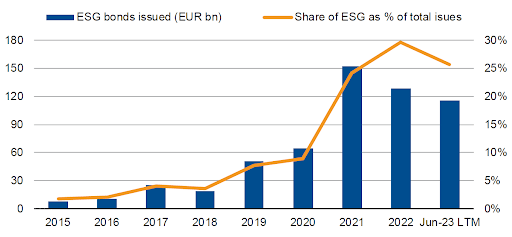

La emisión de bonos ligados a criterios ESG por parte de empresas no financieras en Europa se redujo drásticamente en el primer semestre en comparación con el mismo periodo del año anterior debido en parte a la caída de las emisiones por parte de empresas inmobiliarias, una tendencia que probablemente se mantendrá en el segundo semestre, según indica el nuevo informe de Scope Ratings realizado por Eugenio Piliego y Anne Grammatico, analistas de calificaciones corporativas de Scope Ratings.

«Vemos que los volúmenes de bonos vinculados a ESG han caído al menos un 10% hasta alrededor de 115.000 millones de euros en términos absolutos, lo que garantiza que su porcentaje de emisión global seguirá disminuyendo tras un fuerte descenso en el primer semestre», aclaran.

La emisión de bonos ligados a ESG cayó en torno a un 15% en volumen en el primer semestre, mientras que el volumen global de bonos corporativos se mantuvo plano en comparación con el mismo periodo de 2022, dejando la emisión ligada a ESG en solo un 26% del total en comparación con un pico del 33% en el tercer trimestre de 2022.

Según Scope Ratings, la subida de los tipos de interés ha limitado este año el apetito de las empresas europeas por acudir a los mercados de deuda. Sin embargo, la pérdida de entusiasmo por los bonos vinculados a ESG también refleja la preocupación entre emisores e inversores por el «greenwashing», la incertidumbre sobre el entorno normativo y una pérdida de confianza en el llamado «greenium» (prima verde), así como la probabilidad de que estos bonos se negocien con una prima sobre los bonos no vinculados a ESG.

Las emisiones en el sector inmobiliario, que suele ser un gran emisor de bonos ligados a ESG, descendió de forma especialmente pronunciada (alrededor de 3.500 millones de euros frente a los 17.500 millones del mismo periodo de 2022), como consecuencia de la ralentización de los proyectos de desarrollo debido a la subida de los tipos de interés. Como indica el informe, en lo que va de año, el sector solo representó el 5% del total de bonos ASG, frente al 18% en 2022 y el 24% en 2021.

Gráfico 1: Pérdida de impulso: Emisión de bonos corporativos vinculados a ESG en Europa 2015-2023

Fuente: Bloomberg, Scope

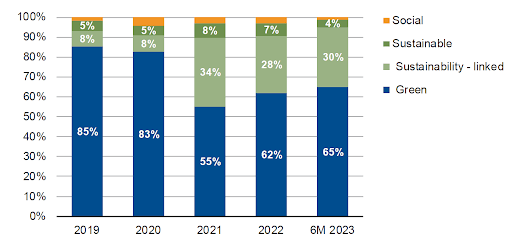

Los bonos verdes siguen gozando de gran aceptación; decrece el interés por los SLB

«Dentro del segmento de bonos vinculado a ESG, los bonos verdes siguen siendo la tipología más común de captación de fondos, seguidos de los bonos vinculados a la sostenibilidad (SLB), que representan el 65% del total de bonos vinculados a ESG en Europa, frente al 55% de 2021».

«Este cambio refleja en parte el descenso registrado a partir de 2022, ya que los SLB han sido objeto de un mayor escrutinio en el último año debido a que el incremento del cupón incorporado se percibe a menudo como demasiado débil para disuadir a las empresas de incumplir los objetivos ESG. El uso de opciones de compra para recuperar un bono SLB, posiblemente antes de que se produzca un incremento, también ha alertado a los inversores sobre los peligros del greenwashing asociado a estos instrumentos», añaden Piliego y Grammatico.

Gráfico 2: Emisiones de bonos ASG por tipo en Europa (% del total)

Fuente: Bloomberg, Scope

La preocupación por el «greenwashing» frena el entusiasmo por algunas operaciones vinculadas a ESG

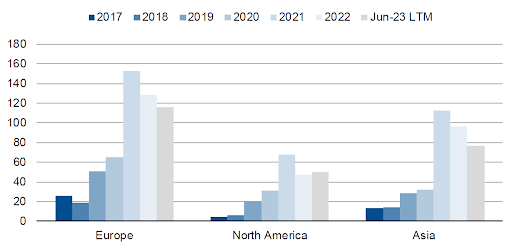

Las tendencias en Europa son visibles en el resto del mundo, no sólo en términos de tipos de interés al alza que desalientan la inversión financiada con deuda, sino también en el aumento de los costes de endeudamiento muy por encima de cualquier potencial greenium de la emisión de bonos vinculados a ESG.

El estudio de Scope Ratings indica: «En Norteamérica, el volumen de bonos ligados a ESG aumentó en línea con el repunte general del mercado de bonos en el primer semestre en comparación con el mismo periodo de 2022, pero no tan rápido como la emisión global, reduciendo la cuota del segmento al 4% desde el 6% de la emisión total. Crece el temor a los litigios relacionados con temas ESG. Según una encuesta reciente de Robeco, una gran parte de los inversores institucionales y mayoristas en Norteamérica -alrededor del 50%, frente al 30% en Europa- teme posibles acciones legales cuando invierte en ESG, un signo del clima político polarizado en EE.UU. que se extiende a los mercados financieros, especialmente en lo que respecta al riesgo climático».

«Por sectores, las empresas de utilities siguen dominando la emisión de bonos ligados a ESG en Europa, con 25.100 millones de euros en operaciones en el primer semestre. Esta cifra equivale a alrededor del 38% del total, ligeramente por debajo de los 26.000 millones de euros del primer semestre del año pasado. La eléctrica francesa Engie fue el mayor emisor europeo de bonos ligados a ESG, con 3.700 millones de euros. Esperamos que el sector siga siendo un gran emisor, dados los enormes gastos de capital a los que se enfrenta para modernizar las infraestructuras energéticas de la región para cumplir con los objetivos climáticos netos cero», agregan.

El informe muestra que los fabricantes de automóviles también fueron grandes emisores al haber pasado la recuperación de la ralentización de la demanda y la inversión relacionada con la pandemia, aunque no lo suficientemente activos como para compensar el descenso de las emisiones del sector inmobiliario.

Gráfico 3: Emisión de bonos no financieros vinculados a ESG por región (en miles de millones de euros)

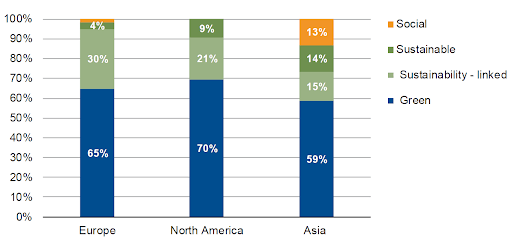

Gráfico 4: Emisiones de bonos ligados a ESG por tipo, a nivel mundial (% del total)

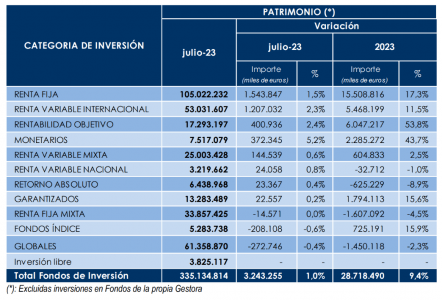

El notable comportamiento de los mercados financieros en el mes de julio ha contribuido al incremento del volumen de patrimonio de los fondos de inversión por encima de los los 3.200 millones de euros. De esta manera, el patrimonio se sitúa en torno a los 335.200 millones de euros, después de un incremento del 1% en julio, con respecto al mes anterior. En el conjunto del año el patrimonio ya acumula un crecimiento en casi 29.000 millones de euros respecto a finales de 2022, es decir, un 9,4% más que la cifra de cierre del año pasado, según los datos provisionales de julio adelantados por Inverco.

El aumento de patrimonio en el mes de julio se debió tanto a las rentabilidades positivas aportadas por los mercados financieros como a los nuevos flujos de entrada registrados en el mes.

Subida de patrimonio en casi todas las vocaciones

Aunque la mayoría de las opciones de inversión experimentaron un aumento en sus activos, los fondos de renta fija destacaron en julio, al lograr aproximadamente 1.500 millones de euros, motivado tanto por nuevos flujos como a ganancias generadas por el alza de los tipos de interés. En lo que va del año, estos fondos han experimentado un crecimiento significativo, superando ya los 15.500 millones de euros en patrimonio, lo que representa un aumento del 17,3% más que al cierre de 2022.

Asimismo, los fondos de renta variable internacional experimentaron relevantes crecimientos en sus patrimonios con especial intensidad: 1.200 millones de euros. Este aumento respondió tanto a las revalorizaciones por efecto mercado en sus carteras como por los nuevos flujos de entrada. Más de lo mismo ocurrió con los fondos rentabilidad objetivo y fondos monetarios, que obtuvieron incrementos en sus patrimonios (773 millones de euros en su conjunto) debido, casi en exclusiva, a las suscripciones netas en estas vocaciones: estas categorías prácticamente han registrado espectaculares incrementos en el patrimonio del 53,8% y 43,7%, respectivamente.

Sin embargo, los fondos globales sufrieron el mayor retroceso en sus activos, con una disminución de 273 millones de euros, debido a los reembolsos que afectaron a esta categoría de inversión. También los fondos índice y los fondos renta fija mixta experimentaron pérdidas en sus activos, con caídas de 208 millones de euros y 15 millones de euros respectivamente. Estas disminuciones fueron más pronunciadas en los fondos índice debido a los reembolsos que se produjeron en ambas opciones de inversión.

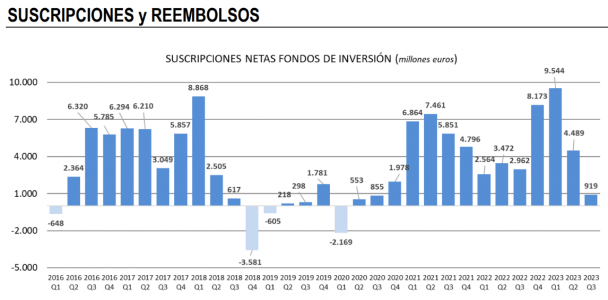

Más suscripciones que reembolsos

Aunque no con la misma fuerza, los fondos de inversión volvieron a registrar captaciones netas positivas, en esta ocasión, por encima de los 918 millones de euros en julio. De esta manera, encadenan 33 meses consecutivos con suscripciones netas. Hasta julio, los fondos de inversión acumulan prácticamente 15.000 millones de euros de flujos positivos, frente a los 7.200 millones de euros registrados hasta la misma fecha en 2022.

En julio, los fondos de renta fija volvieron a centrar la atención del partícipe nacional y registraron suscripciones netas superiores a los 1.000 millones de euros. También los fondos de renta variable internacional experimentaron suscripciones netas de cierta magnitud (537 millones de euros). Adicionalmente los fondos monetarios y de rentabilidad objetivo vivieron entradas de flujos de inversión, concretamente, de más de 700 millones de euros en su conjunto.

En el lado de los reembolsos, los fondos globales registraron las mayores salidas netas por 740 millones de euros, aproximándose a los 4.000 millones de euros en el conjunto del año. También los fondos de renta fija mixta experimentaron salidas netas de inversión, 260 millones de euros, centrados exclusivamente en su vertiente internacional. Adicionalmente, los fondos índice y los fondos de renta variable mixta experimentaron flujos de salida por importe superior a los 300 millones de euros en su conjunto.

Hasta el mes de julio, los fondos de renta fija han recibido más de 14.000 millones de euros en suscripciones netas.

Rentabilidades positivas a mitad de año

A pesar de las pequeñas correcciones en las valoraciones experimentadas a mitad de mes de julio, el notable comportamiento de los mercados financieros de renta variable, ha permitido aportar rentabilidades adicionales a los partícipes de fondos de inversión. En el plano macroeconómico, el BCE elevó los tipos de interés oficiales otros 0,25 puntos básicos hasta situarse en el 4,25%, y con previsión de volver a incrementar los tipos interés en el mes de julio. También, la Reserva Federal, y tras la pausa de subidas de tipos de interés en el mes de junio, reanudó las subidas con un incremento del 0,25%.

A fecha de elaboración del informe, el índice de referencia de la bolsa española IBEX-35 presentaba un incremento del 0,96%, mostrando un comportamiento por debajo de la media frente a sus homólogos europeos. En lo que lleva de año, el IBEX-35, experimenta un incremento del 17,69%, además de situarse en máximos desde diciembre de 2019.

En cuanto a los mercados internacionales, su comportamiento fue muy homogéneo ofreciendo rentabilidades positivas en función del índice (2,96% en el caso de S&P y del 3,06% del Dow Jones). En los mercados asiáticos la tendencia ha sido heterogénea en sus índices, así en el caso del Nikkei ha presentado un descenso del 1,3%, frente a la revalorización del Hang Seng en un 5,29%.

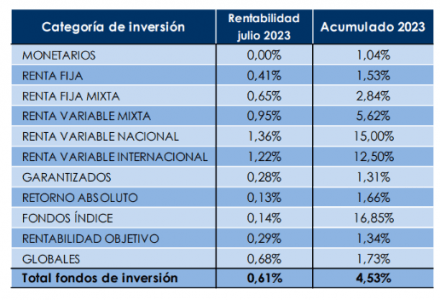

En este contexto, y a fecha de elaboración del informe, los Fondos de Inversión experimentaron en el mes una rentabilidad media positiva del 0,61%, donde destacaron los Fondos de Renta Variable Nacional, con rendimientos superiores al 1%.

Los fondos de inversión aportan más de un 4,5% de rentabilidad a sus partícipes en lo que va de año, con especial intensidad en el caso de la renta variable: un 15% en el caso de los fondos de renta variable nacional y 12,6% en los fondos de renta variable internacional. También destacan los fondos índice con rentabilidades en torno al 16%.

Abanca sigue ampliando su catálogo de productos de inversión con el lanzamiento del fondo Abanca Renta Fija Gobiernos FI. Se trata del primer fondo de inversión español que combina una política de inversión centrada en renta fija de gobiernos de la zona euro de máxima calidad crediticia con un enfoque ESG. Hasta ahora, el estándar en el mercado era aplicar esta característica al sector privado, según recoge el comunicado de la firma.

El fondo invierte en renta fija de la zona euro: más del 70% en deuda pública de gobiernos y el resto, en deuda avalada por estados y deuda de entes locales u organismos internacionales.

Su carácter ESG viene avalado por su catalogación, por parte de la CNMV, como artículo 8 del Reglamento de Divulgación SFDR, debido a su compromiso de promoción de características medioambientales y sociales en al menos el 80% de su cartera.

Para ello, Abanca Gestión de Activos, la gestora del grupo Abanca, ha desarrollado una metodología propia que utiliza indicadores públicos y estándares internacionales. Dicha metodología se basa tanto en criterios excluyentes, como por ejemplo la inversión solamente en países con un Índice de Desarrollo Humano (IDH) muy alto definido por el Programa de las Naciones Unidas para el Desarrollo (PNUD), como en criterios valorativos, para los cuales se ha elaborado una matriz con enfoque best in class que se basa en indicadores como el compromiso de alcanzar los objetivos de la Agenda 2030, medido a través de un índice de ODS, o el índice de percepción de la corrupción.

Adicionalmente, el fondo tiene en cuenta las Principales Incidencias Adversas de Sostenibilidad (PIAs) y presenta un compromiso de inversión sostenible de al menos un 25%, que se materializa a través de inversiones en bonos verdes, sociales, sostenibles o ligados a la sostenibilidad, por lo que puede considerarse no sólo como artículo 8 sino como 8+, término que la industria está utilizando para este tipo de productos que pueden ser elegibles para aquellos clientes con preferencias de sostenibilidad.

El verano es una época en la que las economías familiares tienden al gasto más que al ahorro, porque es tiempo de vacaciones y de disfrutar: viajar a nuestro destino favorito, cenar en el restaurante de moda, estrenar un conjunto de temporada… Detrás de cada una de esas decisiones hay empresas que se encargan de proporcionarnos esos productos y servicios. Empresas y sectores que ahora están en su momento álgido y en los que nos podemos inspirar para “invertir en verano” a través de los mercados de capitales.

Una forma sencilla de hacerlo es optar por los fondos cotizados, o ETF, por sus siglas en inglés (Exchange Traded Funds). Se trata de un vehículo de inversión de bajo coste que incluye participaciones en cientos e incluso miles de empresas, lo que permite crear una cartera diversificada de una sola vez y sin esfuerzos, para que mientras disfrutamos de unas relajadas vacaciones nuestro dinero trabaje por nosotros. Mediante los ETF podemos elegir diferentes sectores en los que invertir, siguiendo las tendencias del momento o, por qué no, invirtiendo en esas empresas o sectores que en estas fechas hacen “el agosto”. Veamos, de la mano de la plataforma europea de inversión ScalableCapital, algunos ejemplos:

Inteligencia artificial, de lo que todo el mundo habla

Ya sea en el chiringuito de la playa, durante un paseo por un mercado local o mientras escuchamos nuestro podcast favorito, seguro que este verano nos topamos con alguna conversación, con mayor o menor criterio, sobre el tema del momento: la inteligencia artificial y cómo esta tecnología va a afectar a nuestra economía y al empleo. Estemos más o menos de acuerdo con su aplicación, su impacto no se puede negar, y la tendencia ya lleva un tiempo en los mercados de capitales. La ya famosa herramienta de generación de contenidos ChatGPT no cotiza en Bolsa como tal, pero algunos inversores están mostrando interés en Microsoft, dueña de casi la mitad de OpenAI, empresa creadora del popular chat inteligente.

Además, existen ETF que recogen esta tendencia, como L&G Artificial Intelligence ETF, una compilación de 68 participaciones en algunas de las empresas que más están apostando por el desarrollo de la IA, como Microsoft, Amazon o Nvidia. Otra opción puede ser Xtrackers Artificial Intelligence and Big Data. Las grandes tecnológicas son algunos de los valores favoritos de los españoles en el bróker de Scalable.

España, tendencia como destino turístico

Más allá del tradicional turismo de sol y playa, nuestro país tiene mucho que ofrecer y no está pasando desapercibido fuera. Tras el parón que supuso la pandemia, hoy es uno de los países más populares del mundo para pasar unos días de vacaciones. Solo en el primer trimestre de 2023 recibimos 13,7 millones de turistas internacionales, según datos oficiales del Gobierno. El turismo es, de hecho, uno de los principales motores de nuestra economía: en 2022 su aportación al PIB fue del 12,2%, un 1,4% más que en 2019, según cálculos de Exceltur, la patronal de las grandes empresas del sector.

La aerolínea española Iberia (IAG), es uno de los actores más importantes de la industria turística, de la que podríamos plantearnos adquirir acciones. Pero si preferimos una inversión más diversificada, pero en sectores centrados en España, existen tres índices disponibles que son seguidos por cinco ETF: el popular índice IBEX 35, el índice MSCI Spain y el índice Solactive Spain.

Del armario a la Bolsa, la moda siempre “vende”

El cambio de armario es, sin duda, otro de los must del verano. Las altas temperaturas nos invitan a guardar jerseys y abrigos y, por qué no, salir en busca del estampado de moda. Los shorts, tops y camisas de Zara, Bershka o Stradivarius forman parte de muchos armarios veraniegos, pero también se pueden integrar en nuestra cartera, porque Inditex, la empresa matriz, cotiza en bolsa y podemos comprar sus acciones. Además, la firma de moda española más internacional se incluye en varios ETF del sector textil, como el Lyxor STOXX Europe 600 Retail o el iShares STOXX Europe 600 Retail, ambos accesibles para participar tanto de forma directa como mediante un plan de inversión con aportaciones periódicas.

Ante la ola de calor, mayor sostenibilidad

A estas alturas es imposible negar el cambio climático. Las sequías y el calor extremo nos azotan cada vez con más frecuencia, y nos hacen cuestionarnos nuestros hábitos de vida y plantearnos alternativas más sostenibles. Lo mismo sucede con la inversión: cada vez más personas optan por invertir en empresas y proyectos que siguen criterios ambientales, sociales y de gobernanza (ASG) y están contribuyendo a mejorar la sostenibilidad y el futuro de nuestro planeta.

Existen diversos ETF temáticos de inversión sostenible, y además, una de las ventajas de este vehículo de inversión es que podemos comprobar las participaciones subyacentes y ver si se ajustan a nuestras preferencias éticas a este respecto. Por ejemplo, unos ETF interesantes relacionados con la transición energética son el ETF iShares Global Clean Energy y el ETF Invesco Global Clean Energy.

Estos pueden ser los hits del verano en materia de inversión y puedes llevarlos a tu cartera para seguir trabajando tu bienestar financiero mientras disfrutas de tu merecido descanso vacacional.

Invesco ha lanzado un nuevo fondo cotizado (ETF) UCITS que ofrece a los inversores una amplia exposición a materias primas que incorpora consideraciones climáticas. El Invesco Bloomberg Commodity Carbon Tilted UCITS ETF está diseñado para tratar de replicar un índice que ajusta la ponderación de las materias primas individuales en función de las emisiones de gases de efecto invernadero asociadas a su ciclo de vida de producción. Al equilibrar estos ajustes de ponderación dentro de cada grupo de materias primas (por ejemplo, metales preciosos o cereales), el índice iguala las ponderaciones a nivel de grupo del Bloomberg Commodity Index estándar, pero se fija como objetivo una reducción del 20% en las emisiones implícitas de gases de efecto invernadero por unidad de producción.

Este producto es el primer ETF amplio de materias primas clasificado como fondo del artículo 8 en el marco Sustainable Finance Disclosure Regulation (SFDR) de la UE. También está disponible en libras en LSE, en euros en Xetra y en Euronext Milán, así como en francos suizos en SIX Swiss Exchange.

Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, comentó que la demanda de inversiones sostenibles «ha sido un tema persistente, sobre todo en lo que respecta a las cuestiones climáticas. Hemos visto que los inversores utilizan cada vez más los ETFs como medio eficiente y de coste competitivo para expresar sus valores, y muchos de ellos han integrado estrategias medioambientales, sociales y de gobierno corporativo en componentes básicos de renta variable y renta fija. Ahora nos dirigimos a los inversores que quieren mejorar la sostenibilidad en el resto de su cartera. Nuestro nuevo ETF ofrece una amplia exposición a las materias primas, con una metodología de índice que tiene en cuenta el impacto medioambiental, y cuenta con las clasificaciones del artículo 8 del SFDR que buscan muchos inversores preocupados por ESG.”

Bloomberg Commodity Carbon Tilted Index comprende futuros sobre las mismas 24 materias primas que el índice matriz Bloomberg Commodity Index (BCOM), pero incorpora a su ponderación una medida de los costes medioambientales asociados a la producción de las materias primas subyacentes a cada contrato de futuros. BCOM Carbon Tilted Index agrupa materias primas con procesos de producción comparables en siete grupos: metales industriales, metales preciosos, derivados agrícolas, ex derivados agrícolas, ganado, energía primaria y destilados.

El índice tiene en cuenta las emisiones de gases de efecto invernadero asociadas a la producción de la materia prima subyacente y aplica un sesgo tal que las materias primas que emiten menos gases en relación con su grupo están sobreponderadas, y a la inversa, en comparación con el índice BCOM estándar. La aplicación de este sesgo permite que cada grupo de materias primas contribuya a la reducción agregada de gases de efecto invernadero, con una contribución basada en el perfil de emisiones de cada grupo de materias primas y el grado de variación entre las materias primas individuales dentro de él. El índice se reequilibra anualmente.

Los ajustes de ponderación de las materias primas se aplican a través de un factor específico que se deriva de una Evaluación del Ciclo de Vida (ECV) de la materia prima subyacente realizada por Sphera, un proveedor líder de software de gestión de riesgos ESG. Las emisiones se estiman a partir de más de 100 impactos ambientales dentro de los modelos de ACV y se calculan a través de las diferentes etapas del proceso de producción. Incorporando estos datos a la metodología de ponderación, el índice se fija como objetivo una reducción del 20% en las emisiones implícitas por unidad de producción frente al BCOM estándar.

Paul Syms, Head of EMEA Fixed Income & Commodity ETF Product Management en Invesco, ha explicado que “las materias primas pueden desempeñar diversas funciones, como la diversificación de carteras, la protección frente a la inflación o el acceso a posibles oportunidades de crecimiento. La transición a una economía con bajas emisiones de carbono afectará a todas las materias primas del índice, incluidas las que desempeñan un papel importante en el desarrollo de nuevas tecnologías verdes. Creemos que este nuevo ETF ofrece a los inversores la posibilidad de diversificar sus carteras y adaptarlas mejor a sus objetivos medioambientales”.

Los ETFs de Invesco a nivel europeo cuentan con 17.700 millones de dólares en activos de materias primas, incluido uno de los mayores productos de oro físico y el mayor ETF de seguimiento del índice BCOM.

La plataforma B2B WealthTech para la industria de fondos Allfunds Group e Iccrea Banca han firmado un memorando de entendimiento por el cual Allfunds adquirirá el negocio local de agentes de pago de Iccrea Banca (Banca Corrispondente e Banca Agente), con un acuerdo de exclusividad.

Iccrea Banca es la sociedad matriz del Gruppo BCC Iccrea , el mayor grupo bancario cooperativo italiano, clasificado como el cuarto mayor grupo bancario por activos totales (173.500 millones de euros) y el tercero por número de sucursales en Italia ( unos 2.440 millones). El Grupo BCC Iccrea se formó en 2019 como parte de la reforma de los bancos cooperativos de crédito italianos con 120 bancos cooperativos (BCC).

Con este acuerdo, Allfunds reforzará su posición en el negocio de Banca Corrispondente o agente de pagos local en Italia para prestar un mejor servicio a los clientes, al tiempo que consolida la asociación con una importante institución financiera del país. La operación incrementará el margen EBITDA y el beneficio por acción desde el primer año, gracias a la mejora del nivel de servicios y a la ampliación de la cartera ofrecida a los clientes.

La operación tendrá un impacto neutro en la posición de liquidez de Allfunds Banking Group, según señala el comunicado de la compañía, ya que la adquisición se financiará íntegramente a través de la línea de crédito renovable de Allfunds Group. Además, se espera que se firme antes del final del tercer trimestre del año y que se cierre antes de finales de 2023. El acuerdo se anunció en el marco de la presentación de resultados de Allfunds del primer semestre del año, en los que la firma informó de unos ingresos récord de 266 millones de euros, lo que supone un aumento del 3% en términos interanuales.

Juan Alcaraz, fundador y consejero delegado de Allfunds, declaró estar «muy satisfecho» de haber llegado a este acuerdo con Iccrea Banca, sociedad matriz del Grupo BCC Iccrea, «uno de los principales actores del sector bancario italiano». En este punto, el directivo añadió que «siendo uno de nuestros principales mercados, en el que estamos presentes desde 2003, esta operación contribuirá a nuestra ambición de seguir siendo la primera opción para cualquier institución italiana en el segmento WealthTech, proporcionando soluciones vanguardistas y completas para nuestros clientes. Nuestra oferta integrada ayudará sin duda a Iccrea a ofrecer un valor añadido superior a sus clientes».

Mauro Pastore, director generaldel Grupo BCC Iccrea, añadió que este acuerdo con Allfunds «forma parte de la estrategia del Grupo BCC Iccrea dirigida a apoyar proyectos de desarrollo en el ámbito de la gestión de activos, con el que la banca corresponsal está estrechamente relacionada, y a mejorar el nivel de los servicios relacionados con el acceso a los mercados financieros prestados a nuestros BCC y a sus clientes» y que la transacción permitirá a la compañía «capitalizar el valor de estos activos y aumentar aún más nuestros sólidos ratios de capital».

Es bien sabido que los mercados de valores rinden menos durante el verano y que a los inversores se les aconseja «vender en mayo e irse». Sin embargo, un nuevo estudio de eToro sugiere que todavía hay oportunidades si se sabe dónde mirar.

La plataforma de inversión y trading ha analizado el comportamiento histórico de los mercados para identificar los índices y los sectores que habitualmente se comportan mejor durante la temporada estival (de junio a agosto).

Según los datos de los últimos 45 años, el índice mundial más rentable es el Nasdaq, con un rendimiento medio mensual del 0,77% en verano. El HSENG de Hong Kong también suele obtener buenos resultados, con una subida del 0,5% mensual de junio a agosto. En el otro extremo del espectro, el MIB italiano registra un rendimiento medio mensual en el periodo estival del -0,75%, mientras que el CAC francés suele anotarse caídas mensuales del -0,15% durante el verano y el Ibex pierde de media un 0,12%.

Los datos también muestran cuáles son los mercados mundiales de renta variable que se anotan habitualmente la menor diferencia de rendimiento entre el periodo estival y el resto del año. La Bolsa que sale mejor parada en esta comparativa es la única que no disfruta del verano: el ASX australiano. De junio a agosto, el ASX solo ha empeorado un 0,12% mensual respecto al resto del año, frente al -0,93% del MIB italiano.

«Los meses de verano suelen ser los más flojos del año para los mercados mundiales de renta variable. Francia e Italia encabezan esta tendencia, ya que es más probable que los inversores locales estén disfrutando de unos días en la playa en lugar de seguir la evolución de los mercados. Sin embargo, la historia sugiere que algunos parqués y sectores lo hacen mejor que otros, con las Bolsas de EE.UU., Canadá y Hong Kong resistiendo más que otros índices mundiales. También cabe destacar que, incluso en el llamado «verano débil», casi todos los principales índices siguen revalorizándose”, explica explica Ben Laidler, estratega de mercados globales de eToro.

«La estacionalidad del verano tiene dos factores clave. Por un lado, la ausencia del catalizador positivo del primer trimestre, es decir, las sólidas previsiones anuales de las empresas. Los primeros meses del año también tienden a beneficiarse de los inversores que reposicionan sus carteras para el año que viene, ya sea en el cuarto o en el primer trimestre, lo que lleva a una menor actividad a medida que llegamos al verano”, continúa.

“En el caso del Ibex, los datos tomados entre 2014 y 2022 muestran una rentabilidad negativa durante todos los años entre junio y agosto. Esta tendencia se puede atribuir a varios factores. Por un lado, muchos inversores toman vacaciones durante los meses de verano, lo que puede reducir la liquidez del mercado y disminuye la participación en el comercio de acciones. Este descenso en la actividad aumenta la probabilidad de una mayor volatilidad y una gran volatilidad en los precios de las acciones. Por otra parte, esta situación también es consecuencia de la estacionalidad de las noticias y eventos económicos. El verano se caracteriza por noticias económicas y financieras más irrelevantes, lo que puede limitar los desencadenantes de grandes movimientos del mercado. Esto podría conducir a un mercado relativamente tranquilo o falto de eventos, lo que podría provocar que las acciones carezcan de una dirección clara”, indica Javier Molina, analista senior de mercados para eToro.

“No obstante, es importante señalar que el análisis de estacionalidad no es el único factor para considerar al tomar una decisión de inversión. Es importante analizar a fondo los fundamentales macroeconómicos y microeconómicos, evaluar las perspectivas económicas y políticas a largo plazo y considerar otros indicadores y eventos relevantes”, continúa Molina.

eToro ha analizado también el histórico del rendimiento por sectores y ha examinado datos del S&P 500 (Tabla 2), desde 1989, y del FTSE 350 (Tabla 3), desde 2004. Las cifras muestran que los sectores defensivos típicos tienden a resistir mejor de junio a agosto, con un alza media del 0,73% mensual en el S&P 500 y del 0,92% en el FTSE 350 para los valores del sector sanitario. Los bienes de consumo básico -otro típico sector defensivo- también se han comportado bien durante los veranos anteriores, con una subida mensual del 0,52% en el S&P 500 y del 0,31% en el FTSE 350. El tecnológico ha sido otro de los sectores más rentables durante los últimos veranos, con una subida del 0,92% al mes en el S&P 500 y del 1,51% al mes en el FTSE 350.

Mientras tanto, los sectores cíclicos han tendido a comportarse especialmente mal, por ejemplo el energético (con una caída del -0,24% mensual en el S&P 500 y del -0,67% en el FTSE 350).

«La debilidad de los mercados en verano y los menores volúmenes de negociación suelen hacer que los inversores busquen sectores relativamente seguros como el sanitario, los bienes de consumo básico y la tecnología, en lugar de otros más arriesgados como las materias primas. Este verano podría repetirse esta situación, con los tipos de interés altos y los riesgos que afronta el crecimiento en aumento. También conviene recordar que cada año es diferente. En julio de 2022, el S&P 500 registró el mejor mes del año, con una subida del 9,2%, después de que en junio sufriera una desgarradora caída del 8,8%. Un recordatorio de que la historia a menudo rima, pero rara vez se repite«, concluye Laidler.

El reciente informe European Insurance Industry 2023: Meeting Investment Needs, de Cerulli Associates, muestra que la inflación y la volatilidad de los mercados son actualmente las principales preocupaciones de las aseguradoras europeas. El aumento de los precios ha provocado subidas de los tipos de interés y de los rendimientos de la renta fija, además de influir en la rentabilidad de las aseguradoras.

Por término medio, menos de un tercio (30%) de las aseguradoras europeas prevén modificar sus asignaciones a la renta fija en los próximos 12 meses. Las estrategias de renta fija que serán más populares entre las aseguradoras europeas son los bonos soberanos con grado de inversión, los bonos verdes y los bonos corporativos con grado de inversión.

«Varios de los gestores de activos con los que hablamos nos dijeron que están viendo que las aseguradoras buscan una mayor calidad en el espacio de renta fija básica debido a los mayores rendimientos y a su conciencia del riesgo de impago y de rebaja de calificación», afirma Wouter Bakker, analista sénior de Cerulli y coautor del informe. «Además, las aseguradoras entienden esta clase de activos y no tienen que implementar nuevos procesos de producto o modelos de riesgo».

Los gestores externos que trabajen con grandes aseguradoras deberían centrarse en estrategias de deuda pública: más de la mitad (58%) de las grandes aseguradoras que tienen intención de aumentar sus asignaciones a esta clase de activos considerarán la posibilidad de trabajar con gestores de activos no afiliados para hacerlo. La demanda de bonos verdes y sostenibles procede sobre todo de aseguradoras pequeñas y medianas, que siguen incorporando factores medioambientales, sociales y de gobernanza en su toma de decisiones. Casi la mitad (45%) de las aseguradoras pequeñas y medianas que tienen previsto aumentar sus activos en bonos verdes considerarán la posibilidad de asociarse con gestores de activos externos para hacerlo.

«Los bonos verdes y sostenibles estarán entre las estrategias de renta fija más buscadas por las aseguradoras en los próximos 12 meses, aunque la externalización de estrategias de bonos sostenibles varía según el mercado», afirma Justina Deveikyte, directora de la investigación de gestión de activos institucionales europeos de Cerulli. «Una proporción mucho mayor de aseguradoras francesas, italianas y alemanas que de aseguradoras suizas, británicas y holandesas prevén aumentar sus asignaciones a bonos verdes o sostenibles mediante la designación de gestores externos», añade.

En la última década, las carteras de renta fija de las aseguradoras europeas se han ido alejando gradualmente de la deuda pública en favor de bonos corporativos de mayor rentabilidad, en busca de mayores rendimientos. Esto ha dificultado la gestión interna de dichas carteras. Al aumentar la complejidad de las carteras de renta fija de las aseguradoras, algunas han decidido externalizar parte de sus carteras tradicionales de renta fija a gestores de activos externos.

Casi dos quintas partes (39%) de las aseguradoras europeas externalizan parte de sus carteras de renta fija tradicional, con las proporciones más elevadas en España (60%) y Suiza (55%). En cambio, las aseguradoras neerlandesas son las menos propensas a externalizar la renta fija tradicional: sólo el 15% recurre a gestores externos para este tipo de inversiones.

Además, por término medio, el 81% de las aseguradoras que ya externalizan la renta fija tradicional tienen intención de aumentar la externalización de dichas inversiones en los próximos tres a cinco años: los encuestados alemanes, españoles y franceses son más numerosos que los neerlandeses o suizos, a la hora de planear externalizar la renta fija tradicional a gestores externos. La búsqueda de diversificación fuera de los mercados locales por parte de las aseguradoras y el creciente interés por los fondos de bonos verdes y sostenibles serán los principales motores de esta tendencia.

Cerulli cree que los gestores de activos que se plantean ampliar su negocio de seguros deberán mantener la calidad de su servicio, pues de lo contrario corren el riesgo de perder clientes de seguros.