Los ETFs temáticos vivieron un primer semestre de salidas de flujos de inversión, pero la huida de inversores no fue homogénea. De hecho, hubo un auténtico ganador: la robótica. Los nuevos activos netos (NNA) de los ETFs temáticos terminaron el primer semestre del año en terreno negativo, con un saldo negativo de 715 millones de dólares, según las cifras de Rize ETF, proveedor de ETFs temáticos.

Sin embargo, «si se excluyen los flujos relacionados con el tema de la Igualdad de Género, que registró reembolsos por 928 millones de dólares, los nuevos activos netos de los fondos temáticos equivaldrías a 212 millones de dólares. «Según nuestro análisis, la totalidad del flujo de salida relacionado con la Igualdad de Género correspondió a un gestor de activos que negociaba su propio ETF. Por lo tanto, lo hemos excluido como valor atípico a efectos del análisis», señalan desde la firma.

Cuatro temáticas acapararon las entradas de flujos de inversión hacia los ETFs temáticos en el primer trimestre: el 79% de los 1.600 millones de dólares de suscripciones correspondieron a Robótica, Automatización e Inteligencia Artificial (744 millones de dólares), Economía Circular (192 millones de dólares), Bienes de Lujo (188 millones de dólares) y Nuevas Energías (132 millones de dólares).

Los ETF de robótica, automatización e inteligencia artificial experimentaron -y siguen experimentando- un gran interés a raíz de la oleada de inteligencia artificial, de tal manera que «los inversores se han mostrado ansiosos por aprovechar este tema de rápida penetración», recoge el estudio.

La tendencia de los inversores que buscan capitalizar los vientos de cola derivados de la legislación y la regulación medioambientales ha experimentado una importante acogida en 2023. En la firma han observado esta tendencia «en el apoyo inquebrantable a temas como la Economía Circular (192 millones de dólares), las Nuevas Energías (131 millones), los Vehículos Eléctricos y las Baterías (63 millones), el Clima y el Medio Ambiente (39 millones), la Economía del Hidrógeno (34 millones) y la Energía Solar (12 millones).

Aunque la temática de los bienes de lujo atrajo importantes flujos de entrada en el primer trimestre, «no hemos asistido a una continuación de esta tendencia desde marzo, puesto que en el primer semestre, las entradas totales en el sector de los bienes de lujo ascendieron a 188 millones de dólares».

En general, los ETFs de Energía Limpia no han logrado mantener el impresionante rendimiento de años anteriores. Como resultado, los inversores dedicados a la transición verde «están dejando cada vez más de lado la Energía Limpia y dirigiendo sus asignaciones hacia ETFs más amplios de Clima y Medio Ambiente. Este cambio pretende reducir el riesgo idiosincrático y se pone de manifiesto en las entradas observadas en el mercado», señala el estudio.

El informe destacar que el tema de la Agroindustria atrajo 780 millones de dólares en 2022, mientras que en lo que va de año ha experimentado salidas de 205 millones de dólares, lo que sugiere que «la inversión fue una operación táctica, motivada por la inflación de los precios de los alimentos derivada de la guerra entre Ucrania y Rusia».

También se observa que varios temas de «alta duración» han experimentado salidas en la primera mitad del año, como por ejemplo Digitalización (-94 millones), Internet y comercio electrónico en China (-72 millones), Ciudades inteligentes (-57 millones) y Computación en la nube (-43 millones).

Los mercados seguirán ofreciendo oportunidades de inversión a los gestores en la segunda mitad del año. Entre ellas, estaría la renta fija y el crédito de países emergentes en divisa local. Las razones para confiar en este activo son múltiples, aunque se resumen en un contexto favorable de menor inflación, debilidad del dólar y fin de las alzas de los tipos de interés.

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, afirma que, en general, “más allá de la caída de la inflación y los posibles recortes de tipos en algunos mercados emergentes, el final del ciclo de subidas de tipos de la Reserva Federal en la segunda mitad del año debería proporcionar un entorno favorable para los bonos en moneda local de los mercados emergentes” y menciona que, debido a que la exposición de los no residentes a los bonos en moneda local sigue siendo bastante limitada, “hay margen para seguir aumentando la exposición de las carteras” a estos activos.

El experto reconoce que, “excluyendo China”, los activos de los mercados emergentes se encuentran en un momento óptimo: el crecimiento ha sido más resistente de lo previsto en muchos países y la inflación está bajando, lo que favorece a los bonos en divisa local. Primero, por la parte económica, ya que, aunque la actividad se ha ralentizado en todos los emergentes en comparación con 2022, “muchos de ellos se han mostrado más resistentes de lo previsto”. Chivakul resalta a Latinoamérica, donde el consenso de crecimiento ha mejorado en todos los principales mercados emergentes, excepto en Perú, y, aunque reconoce que que China lastra las perspectivas de crecimiento en Asia debido a la debilidad del mercado inmobiliario, el experto espera “un modesto paquete de medidas de apoyo en el segundo semestre para garantizar que la tasa de crecimiento de todo el año se sitúe en torno al 5%”.

A pesar de la resistencia del crecimiento, la desinflación se ha acelerado por los efectos de base de los precios de los alimentos y la energía. Un efecto que Chivakul prevé que se desvanezca en el segundo semestre, aunque en algunos casos, como Brasil, India o Indonesia, las tasas de inflación general se sitúan en la banda de tolerancia de los bancos centrales”.

En abrd, la renta fija en moneda local es uno de los cuatro activos que sobrepondera de cara a la segunda mitad del año. “Existe valor en la deuda de los mercados emergentes en moneda local, dados los rendimientos reales positivos, el descenso de la inflación y el margen de maniobra de los bancos centrales de los mercados emergentes para recortar los tipos de interés”, aseguran desde la firma.

Guillaume Tresca, estratega senior de Mercados Emergentes, Generali Investments, es más claro aún sobre las oportunidades en este activo: “los planetas se alinean por la deuda local de los mercados emergentes”, puesto que cree que “su rendimiento debería seguir siendo superior en la segunda parte de este año” ya que “la relajación monetaria en los mercados emergentes, combinada con una mayor desinflación, será una fuerza cíclica importante en el segundo semestre, lo que beneficiará a la deuda local”.

Como factor a favor adicional, el experto señala que la inflación subyacente de los emergentes es menos rígida, por lo que no descarta ver los primeros recortes de tipos en Latinoamérica a finales del tercer trimestre. Eso sí, matiza que existe cierto riesgo de que se retrase el ciclo de relajación, pero recuerda que los picos de rentabilidad de los bonos locales de los mercados emergentes suelen preceder a los picos de los tipos de interés oficiales, por lo que aconseja “posicionarse antes de las primeras bajadas de tipos de los bancos centrales de los mercados emergentes”.

Las preferencias de Tresca se dirigen hacia “el vientre de la curva y en países de alta rentabilidad como Brasil, México y Hungría”. Además, resalta que las valoraciones de los mercados emergentes locales “siguen siendo menos ajustadas que las de la deuda externa de estos mismos países”, puesto que la deuda local sigue ofreciendo un carry significativo, “incluso después de los costes de cobertura del tipo de cambio”.

Cornel Bruhin y Andranik Safaryan, gestores de carteras de MainFirst en el equipo de mercados emergentes, optan por el crédito corporativo de mercados emergentes en moneda local. La justificación reside en el alza de los precios de las materias primas, que provoca una cascada de efectos favorables a este activo.

“La subida de los precios de las materias primas también implica mayores beneficios para las empresas y salarios para los trabajadores, así como un aumento de los ingresos fiscales. Con el tiempo, esto tiene un efecto dominó en toda la economía en forma de aumento del consumo y la inversión. En consecuencia, es probable que los bonos corporativos de los mercados emergentes se recuperen en los próximos meses de las pérdidas históricamente elevadas del año pasado”, explican los expertos que señalan que esto se aplica no sólo a Chile, el mayor productor mundial de cobre con una cuota de mercado del 35%, o Indonesia, que controla más de un tercio de la producción mundial de níquel, “sino también a los productores de petróleo”.

Como apoyo a este escenario estará la debilidad del dólar como consecuencia del fin de la subida de tipos por parte de la Reserva Federal. Esta debilidad del dólar “impulsará a los inversores a buscar activos infravalorados con potencial de recuperación, por lo que se acerca el punto de inflexión para los bonos de los mercados emergentes”. De este modo, aconsejan “aprovechar hoy la recuperación de los mercados emergentes invirtiendo en una clase de activos con un potencial a la baja limitado y unos fundamentales sólidos”.

Hay muchas empresas de mercados emergentes a las que merece la pena prestar atención. Los expertos de MainFirst citan a Shelfdrilling, de Dubai; al productor nigeriano de petróleo y gas Seplat; y en Latinoamérica, “la petrolera argentina Ypf está en alza” y también consideran que “merece la pena echar un vistazo” a la empresa peruana Auna.

El cambio climático y sus efectos es uno de los principales temas de preocupación a nivel mundial. No en vano, año tras año vemos cómo se celebran cumbres por el clima con objetivos ambiciosos para paliar sus efectos, si bien, la dificultad para implementar los cambios necesarios y la resistencia para efectuar cambios drásticos en las estructuras productivas suelen rebajar las expectativas de cambio.

Entre los efectos más notables de la emergencia climática se encuentra la escasez hídrica. Este era un tema recurrente en distintas partes del mundo, incluida la zona sur de España, pero la falta de precipitaciones, combinada con las altas temperaturas y sucesivas olas de calor, han llevado a que, según el Observatorio Europeo de la Sequía, el 45,4% del territorio de la Unión Europea se encuentre en situación de advertencia y el 6,9% en alerta. En concreto, en España el agua embalsada se encuentra al 46% de su capacidad, casi un 20% menos que la media de los últimos 10 años, siendo esta situación especialmente crítica en territorios como Andalucía que se sitúa en el entorno del 25%, cuando la media de los últimos 10 años está cercana al 60%. Afortunadamente, las precipitaciones de junio han mitigado ligeramente esta situación. Y todo esto con un verano que se prevé especialmente cálido en el horizonte.

Esta falta de agua almacenada y las altas temperaturas está llevando a la reducción de los recursos de regadío para tierras de cultivo, restricciones en el suministro en franjas horarias o directamente el corte de suministros como duchas de las playas en determinadas zonas.

En esta situación, la inversión en el sector del agua y en actividades relacionadas se vuelve cada día más necesaria: desaladoras, trasvases o depuradoras son solo algunas de las distintas actuaciones que hay que acometer. Y es aquí donde los fondos de inversión pueden desempeñar un papel crucial al proporcionar capital para fomentar estas inversiones por un lado y por otro ofrecer un rendimiento económico a quienes apuesten por este sector.

Es el caso del Thematics Water N/A (EUR), de Natixis Investment Managers, gestionado por Arnaud Bisschop y Simon Gottelier y que acumula una rentabilidad a un año de un 9,44% y de un 41,44% a tres años. Se trata de un fondo artículo 9 SFDR que tiene como objetivo contribuir globalmente al suministro universal de agua potable, la prevención y el control de la contaminación del agua y, más ampliamente, el uso y la protección mundiales y sostenibles de la totalidad de los recursos hídricos, al tiempo que se genera un crecimiento del capital a largo plazo, Para ello, el fondo invierte principalmente en valores de renta variable de empresas de todo el mundo que participen en el tema de inversión del suministros mundial de agua y el tratamiento de residuos urbanos.

Como parte del enfoque responsable en la estrategia de inversión del fondo, el gestor de inversiones excluye actividades controvertidas que se considera que tienen un impacto negativo significativo en el logro de los objetivos sociales y medioambientales durante el proceso de selección, incluye sistemáticamente consideraciones no financieras en el análisis fundamental de las empresas y practica la propiedad activa votando en las juntas generales y comprometiéndose con las empresas de la cartera en temas ESG.

Por su parte, el Allianz Global Water en su clase RT en euros logra a un año una rentabilidad de un 14,98% y de un 34,30% a tres años. Gestionado por Andreas Fruschki, se trata un fondo ASG artículo 8 de SFDR, invierte en valores de empresas que ofrecen soluciones que generan resultados medioambientales y sociales positivos, evaluados en función de la contribución de los resultados de las empresas a la consecución de los ODS, en concreto del 6,9, 11 y 12, así como otros objetivos de inversión sostenible que la gestora podrá determinar adicionalmente y a los que las empresas contribuyan. Además, se aplican criterios de exclusión mínimos sostenibles. Para ello, el fondo invierte un mínimo del 90% de los activos en valores de renta variable mundiales centrándose en empresas comprometidas con el área de gestión de los recursos hídricos.

Igualmente destacado, con una rentabilidad en lo que llevamos de año de un 4,58% y de un 30,77% a tres años se encuentra el Pictet – Water en su clase P en euros. Lanzado en noviembre del 2006, cumple con el artículo 9 de SFDR y trata de lograr un impacto medioambiental y/o social positivo, invirtiendo al menos dos terceras partes de sus activos totales en empresas del sector del agua y que aportan soluciones a las problemas del agua a escala global. El fondo se enfoca en empresas que proporcionan tecnologías para mejorar la calidad del agua, maximizar la eficiencia del agua o incrementar el número de hogares conectados a servicios de agua.

Gestionado por Cédric Lecamp, Louis Veilleux, Charlie Carnegie y Ola Obanubi, utilizan una combinación entre análisis del mercado y análisis fundamental de empresas, para seleccionar valores que a su juicio ofrecen perspectivas de crecimiento favorables a un precio razonable.El fondo asigna al menos el 80% de sus activos a inversiones sostenibles y hasta el 20% a inversiones no sostenibles.

En un entorno como el actual, en el que los recursos hídricos son cada vez más escasos, las necesidades van en continuo aumento y la concienciación social sobre la importancia de una gestión eficiente del agua y sus infraestructuras es cada vez más notables, es de esperar que se trate de un sector con un crecimiento significativo.

Tribuna de Sergio Ortega, responsable de Comunicación de VDOS.

Capgemini y GMV han anunciado el lanzamiento de la plataforma World Emission, financiada por la Agencia Espacial Europea (ESA) y que está destinada a cartografiar las emisiones globales de gases de efecto invernadero y contaminantes atmosféricos. El proyecto aprovecha los datos de los satélites Copernicus así como otros de entidades internacionales como la NASA o JAXA para aporta información complementaria a las mediciones en tierra y a los inventarios ascendentes tradicionales.

Los gases de efecto invernadero y contaminantes atmosféricos son utilizados por actores como responsables políticos, gobiernos y organizaciones de investigación, en la lucha contra el cambio climático y la búsqueda de un mundo más sostenible.Estos inventarios permiten evaluar los progresos realizados en la aplicación de medidas de reducción de emisiones y desempeñan un papel crucial en la determinación de futuras políticas medioambientales. Los inventarios ascendentes actuales utilizan metodologías diferentes según los países y presentan grandes incertidumbres derivadas de datos y factores de emisión a veces inexactos. Los datos de observación por satélite complementan y permiten validar las mediciones terrestres al proporcionar datos de gran precisión que se actualizan con mayor frecuencia y con una mejor cobertura espacial.

Por ello, la Agencia Espacial Europea puso en marcha en marzo de 2022 el proyecto World Emission para crear un inventario basado en la observación por satélite y la modelización inversa de última generación. La plataforma de procesamiento de datos fue desarrollada por equipos de Capgemini en colaboración con algunos de los institutos de investigación más renombrados de Europa, entre ellos el Laboratory for Climate and Environmental Sciences de Francia, el Max Planck Institute de Alemania, la University of Liege de Bélgica, el Barcelona Supercomputing Center de España y el Cyprus Institute en Chripre y Kayrros, startup francesa especializada en tecnología de observación de la Tierra e inteligencia medioambiental.

Una herramienta eficaz para el tratamiento de datos a escala global

Desde su lanzamiento, el proyecto ha implicado y reunido a una comunidad de usuarios, científicos y expertos, cuya función es evaluar los conjuntos de datos de las distintas sustancias atmosféricas y garantizar que World Emission proporcione un servicio de inventario preciso, fiable y de alto rendimiento.

La plataforma de datos, World Emissions ya está disponible y ahora es accesible a través del portal, lo que permite a los usuarios visualizar las emisiones por zonas geográficas, países o tipos de emisión y en una escala temporal específica. En colaboración con una red de agencias nacionales de información, centros de investigación y municipios de todo el mundo, el consorcio se encuentra ahora en la segunda fase del proyecto para añadir funciones avanzadas como:

1.- Más información en el portal sobre los inventarios de emisiones de gases de efecto invernadero y contaminantes atmosféricos a escala local, regional y mundial.

2.- Posibilidad de hacer acercamientos a zonas concretas del planeta.

3.- Identificar puntos de emisión precisos, como oleoductos, emplazamientos industriales o de producción de energía, zonas críticas de emisión de gas o petróleo.

4.- Destacar indicadores para distinguir las fuentes antropogénicas, relacionadas con la actividad humana, de las fuentes naturales de emisiones.

La plataforma World Emission se diseñó para ser fácil de usar, integrarse con los procedimientos actuales de notificación de emisiones contaminantes y normalizar la notificación en todas las regiones del mundo.

«Los datos de observación por satélite son uno de los medios para comprender el cambio climático y, cuando se utilizan de forma inteligente, se convierten en un factor relevante para mejorar las soluciones destinadas a mitigar su impacto», declaró Carine Saüt, responsable de Sostenibilidad para industrias de Capgemini en Francia. «Es la alianza de la comunidad científica, las partes interesadas institucionales y la industria lo que ha permitido la creación de World Emission, un servicio de inventario único. Capgemini se enorgullece de aportar su profunda experiencia tecnológica en datos y Cloud al consorcio World Emission para crear herramientas de vanguardia que necesitamos para ayudar a avanzar en la lucha contra el cambio climático», comentó.

Capgemini trabajó en estrecha colaboración con los miembros del consorcio y los socios científicos para definir la arquitectura de la plataforma y orquestar una implementación operativa en la nube que pudiera integrar los flujos de trabajo de los algoritmos. Los datos disponibles para cada usuario, esté donde esté en el mundo, deben conectarse a World Emission con el mismo nivel de rendimiento, modelado, con una mejora significativa en la frecuencia de las actualizaciones (de una a dos veces al año).

GMV es el líder del proyecto World Emission y actúa como integrador tecnológico del mismo. El equipo de GMV supervisa la coordinación técnica general de siete organizaciones. Además, GMV es responsable del diseño del plan de validación, aspecto clave para comparar los datos del satélite con las medidas tomadas desde la Tierra. Para el proyecto completo, GMV también se encarga del paquete de trabajo de comunicaciones, la participación de las partes interesadas y los requisitos de los usuarios. Esto incluye la organización de talleres internacionales centrados en fomentar el uso de lo que se conoce como inventarios de emisiones top-down, mediante el uso de mediciones por satélite para complementar el enfoque tradicional bottom-up.

«World Emission abarca más de 10 especies distintas de gases que se liberan a la atmósfera a diferentes escalas, desde la fuente puntual única hasta la producción regional o mundial. Estos conjuntos de datos se integran en un único portal, disponible online para todos los interesados en la calidad del aire y las emisiones de GHD. Esta manera única de promover la asimilación de los datos de notificación de emisiones por satélite, a una escala nunca antes realizada, se ha logrado en sólo un año gracias al consorcio entre el mundo académico y la industria», afirma Beatriz Revilla-Romero, directora del Proyecto de World Emission en GMV. «En GMV estamos orgullosos de aplicar nuestra experiencia y formación multidisciplinar a las soluciones geoespaciales. Aportamos nuestra experiencia liderando proyectos de la ESA, y en servicios de monitorización global que van desde la evaluación de riesgos medioambientales hasta la definición de una estrategia de resiliencia climática, o la agricultura de precisión», concluyó la experta.

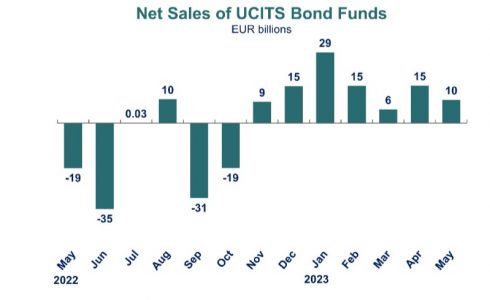

La Asociación Europea de Fondos y Gestión de Activos (EFAMA) ha desvelado en su último informe sobre flujos en fondos, con cifras correspondientes a mayo, que la entrada de inversión en los fondos de renta fija aún está fuerte. Bernard Delbecque, director senior de Economía e Investigación de EFAMA, comentó que los fondos UCITS de renta fija «siguieron atrayendo entradas netas por séptimo mes consecutivo, en un contexto de tipos de interés cercanos a sus máximos y de relajación de las presiones inflacionistas».

En concreto, los fondos de renta fija registraron entradas netas de 10.000 millones de euros en mayo, por lo que suma siete meses de suscripciones, aunque la cifra estuvo por debajo de los 15 000 millones de abril de 2023.

Una tendencia que contrasta con lo ocurrido en el resto de categorías, donde imperó la salida de inversión. Los UCITS a largo plazo (UCITS excluidos los fondos del mercado monetario) registraron salidas netas de 4.000 millones de euros, frente a entradas netas de 5.000 millones de euros un mes antes. Además, los fondos de renta variable registraron reembolsos por 3.000 millones de euros, un comportamiento similar al de abril de 2023. es más, los fondos multiactivos experimentaron salidas por 6.000 millones de euros, también a la par que un mes antes.

También los fondos monetarios, pese a estar de moda por las subidas de los tipos de interés, sufrieron la huida de los inversores, que sacaron 4.000 millones de euros, frente a entradas netas de 14.000 millones de euros un mes antes.

En conjunto, los fondos UCITS y los FIAs registraron salidas netas de 13.000 millones de euros, frente a entradas netas de 29.000 millones de euros en abril. Las ventas netas de UCITS contabilizaron salidas netas de 7.000 millones de euros, frente a entradas netas de 19.000 millones de euros en abril, mientras que los FIAs registraron salidas netas de 6.000 millones EUR, frente a entradas netas de 10.000 millones el mes anterior.

Los activos netos totales de los fondos UCITS y los FIAs aumentaron un 0,6% en mayo, al alcanzar los 19,6 billones de euros.

Pixabay CC0 Public Domain. ¿Dónde deja el COVID-19 el impulso para frenar el cambio climático?

El Día de la Sobrecapacidad de la Tierra de 2023 llega este miércoles 2 de agosto. En esta fecha, la humanidad ha consumido todos los recursos generados por el planeta para todo el año, un cálculo que realiza todos los años Global Footprint Network (GFN). El primer Día de la Sobrecapacidad data de 1970, año en el que esta efeméride cayó el 29 diciembre. Poco más de 50 años después, la fecha se ha adelantado cuatro meses, aunque, al menos, en 2023 se ha retrasado unos días con respecto a 2022: el año pasado este cálculo se situó el 28 de julio.

Esta efeméride no pasa inadvertida a los gestores y estrategas, más volcados que nunca con la sostenibilidad. Chris Iggo, CIO de AXA IM Core y presidente del Investment Institute de AXA IM, apunta que es un hecho «bien documentado» que los seres humanos están utilizando los recursos naturales de la Tierra a un ritmo más rápido de lo que pueden regenerarse. De hecho, «puede calcularse con precisión, como es el caso del Día de la Deuda Ecológica, la fecha en la que cada año nuestra demanda de recursos del planeta supera lo que se puede regenerar en ese periodo de 12 meses».

El experto ve una buena noticia que este año se retrase el Día de la Deuda Ecológica (en 2021 también fue antes, el 30 de julio), al tiempo que detalla que la fecha había ido avanzando a medida que empeoraba la situación, con una excepción en 2020, «cuando los confinamientos a raíz de la COVID-19 retrasaron la efeméride en casi un mes, hasta el 22 de agosto».

También recuerda que cada país tiene su propio Día de la Sobrecapacidad: los mercados desarrollados con niveles de vida más altos suelen estar en un extremo del espectro, mientras que los países en vías de desarrollo se encuentran en el otro. Y pone como ejemplo de caso extremo a EE.UU, donde la fecha límite quedó el 13 de marzo de este año, «lo que significa que, si la población mundial consumiera recursos al mismo ritmo que EE.UU., esta sería la fecha del Día de la Deuda Ecológica». Alemania, Francia, Japón, el Reino Unido y otros países alcanzaron ese punto en mayo, mientras que Catar fue el primer país en alcanzarlo, el 10 de febrero. Por el contrario, Jamaica no alcanzará esa brecha hasta el 20 de diciembre.

Esta efeméride, según Iggo, «pone de relieve el hecho de que la forma en que utilizamos los recursos naturales es insostenible y que los gobiernos, las empresas y los inversores deben tomar medidas». El experto cree que los inversores pueden ayudar a retrasar esta fecha: Global Footprint Network identifica varias áreas que a su parecer son los más pertinentes para reducir nuestro uso de recursos naturales, como la protección de la biodiversidad, la descarbonización del sector energético y una producción de alimentos más eficiente, además de una reducción del desperdicio de alimentos. «Todas ellas son áreas críticas para la inversión responsable y en las que creemos que los inversores pueden marcar la diferencia, sin dejar de aspirar a una rentabilidad financiera a largo plazo», asegura el experto, que recuerda que más de la mitad del PIB mundial depende del buen funcionamiento de la biodiversidad y los ecosistemas, y la degradación cuesta a la economía mundial más de cinco billones de dólares al año. «El colapso de tan solo tres de estos servicios naturales —la polinización silvestre, el suministro de madera y el abastecimiento de pescado— podría costar un 2,3% del PIB mundial para 2030», concluye.

Iggo señala que el Informe de brecha de circularidad de 2023 del think tankCircle Economy y Deloitte sugiere que pasar a un modelo de economía circular puede satisfacer las necesidades de la sociedad utilizando solamente el 70% de las materias primas que extraemos de la Tierra en la actualidad y que utilizamos, lo que significa que no superaríamos los límites de la Tierra. Sin embargo, estamos muy lejos de alcanzar una economía totalmente circular: el informe estima que la economía mundial es a día de hoy circular en tan solo un 7,2%.

Con todo, Iggo valora positivamente que este movimiento está cobrando impulso, como lo demuestra que en 2020, la Comisión Europea adoptó un plan de acción para la economía circular que incluía medidas para garantizar que los productos estén diseñados para durar más tiempo, sean más fáciles de reciclar y utilicen materiales reciclados en su producción siempre que sea posible. Además, en marzo de este año, el organismo propuso una directiva sobre el «derecho a reparar» con el fin de facilitar y hacer más rentable la reparación de los bienes en lugar de sustituirlos.

«Como gestora de activos, podemos invertir a escala y también comprometernos con las empresas en estas áreas (biodiversidad, transición energética, alimentación y agricultura, economía circular) y más allá, lo que incluye también a gobiernos a través de su emisión de deuda pública», argumenta Iggo, que considera que las empresas a la vanguardia de la transición «podrían experimentar un fuerte crecimiento, mientras que es probable que las empresas rezagadas experimenten una menor demanda de sus bienes y servicios, un coste de capital más elevado, y podrían verse perjudicadas por cambios normativos o políticos, como la subida de impuestos y aranceles».

Michael Lewis, Head of ESG Research en DWS, en línea con Iggo, consiera que se requieren «acciones decisivas para comenzar la transformación de manera urgente». En este punto, es optimista y cree que, a la hora de llevar el Día de la Sobrecapacidad de la Tierra hacia el equilibrio y posiblemente hacia un superávit, «no todo está perdido». Sin embargo, «requiere transformar e intervenir en múltiples sectores».

Algunas de las formas más impactantes que cita Lewis para avanzar en la reducción del Día de Sobrecapacidad de la Tierra giran en torno a reducir a la mitad las emisiones de carbono en las operaciones industriales; implementar medidas de eficiencia energética, por ejemplo, en el sector inmobiliario comercial y residencial; reducir a la mitad el desperdicio de alimentos y sustituir el consumo de carne por proteínas vegetales. «Según la Red Global de la Huella Ecológica, reducir las emisiones de carbono en un 50% desplazaría el Día de Sobrecapacidad de la Tierra en 93 días».

Además, la legislación puede ayudar a mejorar el entorno de inversión necesario para la transformación requerida; por ejemplo, la Comisión Europea acaba de proponer objetivos legalmente vinculantes para reducir el desperdicio de alimentos en un 30% por persona para 2030.

Asimismo, el experto cree que hay oportunidades de financiación para apoyar a las pequeñas y medianas empresas que contribuyen a la transformación. Iniciativas como la fijación de precios del carbono, la eficiencia energética, la implementación de tecnologías sostenibles en los sectores de la construcción, el transporte y la industria, así como la reducción del desperdicio de alimentos, «no solo podrían ayudar a utilizar los recursos de manera más sostenible, sino que también podrían ofrecer atractivas oportunidades de inversión».

Esto incluye la compra de asignaciones de carbono de la Unión Europea, lo que puede contribuir a reducir las emisiones reales de gases de efecto invernadero; el acondicionamiento de edificios, lo que puede aumentar la valoración inmobiliaria y disminuir el riesgo de incumplimiento de hipotecas.

El papel de las pymes

Dado que cualquier transformación es un proyecto ambicioso que requiere una importante inversión de capital, «nos enfocamos en el papel que nosotros, como administradores de activos, podemos desempeñar en financiar esta transformación», asegura Lewis, que considera que el préstamo directo se está convirtiendo en un pilar importante, proporcionando la rapidez y flexibilidad necesarias para impulsar el cambio tecnológico, acelerar el crecimiento y mejorar la competitividad de las pequeñas y medianas empresas (PYMEs) en todo el continente europeo.

Como las pymes son responsables del 60% de las emisiones de gases de efecto invernadero del continente, «desempeñarán un papel crítico en la transformación de Europa». Los prestatarios que son particularmente adecuados para el préstamo directo, según Lewis, serán aquellas pymes centradas en la transición energética de Europa, la tecnología y digitalización, así como en el sector de la salud y aquellos que contribuyan a fortalecer la resiliencia de las cadenas de suministro europeas.

Por último, Lewis ve que tales pasos e iniciativas transformadoras también pueden brindar la oportunidad de un «doble dividendo»: En primer lugar, ayudan a mitigar los impactos del cambio climático y a retrasar el Día de Sobrecapacidad de la Tierra; y en segundo lugar, logran un crecimiento económico sostenible a través de la creación de nuevas tecnologías y soluciones con el tiempo.

Según un estudio de Ortec Finance, proveedor líder mundial de soluciones de gestión de riesgo y rentabilidad para inversores profesionales, durante los últimos cinco años se ha observado un crecimiento significativo del número de clientes atendidos personalmente por gestores de patrimonios, gestores de carteras, asesores financieros y planificadores financieros. Este incremento seguirá viéndose favorecido durante los próximos tres años, dado el impacto de la tecnología y el crecimiento de la población.

El estudio revela que más de nueve de cada diez organizaciones han experimentado un aumento en el número de clientes a los que han presentado servicios personalmente durante los últimos cinco años, lo que supone un porcentaje total del 92%. De ellos, el 17% afirma que se ha producido un aumento significativo.

Asimismo, sin intenciones de frenarse, el estudio demuestra que en los próximos tres años, el 63% de gestores y asesores patrimoniales prevén un nuevo crecimiento de clientes, mínimo del 20%. El 37% prevé que el número de clientes a su cargo crecerá hasta un 20%, y el 19% afirma que el número de clientes crecerá entre un 30% y un 50%. El 1% que lo hará en más de un 50%.

Una de las principales motivaciones de este crecimiento se debe a los avances tecnológicos. Más de tres cuartas partes (78%) de los encuestados afirman que una inversión significativa en tecnología se traduce en capacidad de poder atender a más clientes de forma más eficaz. Un 48% afirma que la inversión en tecnología ha mejorado su propuesta de valor, lo que se traduce en crecimiento para la empresa, y el 41% afirma que los avances tecnológicos les permiten ofrecer un enfoque más centrado en el cliente a más clientes y de forma más eficaz que nunca.

A pesar de esta creencia, un 65% de los gestores de patrimonios y asesores financieros achacan este crecimiento de la clientela al crecimiento de la población.

Ronald Janssen, director general de Planificación Basada en Objetivos de Ortec Finance, afirma que «el estudio muestra que los gestores de patrimonios y los asesores financieros esperan nuevos aumentos en el número de clientes, a pesar de que la mayoría ya ha experimentado un incremento en las cifras en los últimos cinco años. Aunque esto es muy alentador, también conlleva nuevos retos en cuanto a contar con las competencias, la experiencia y la tecnología adecuadas para ofrecer a más clientes el mejor servicio posible. Además, la normativa sobre idoneidad está evolucionando».

«Invertir en tecnología adecuada y escalable es de vital importancia para garantizar que los asesores puedan gestionar eficazmente a más clientes en línea con la normativa y ofrecer más valor mediante el uso de un enfoque de Inversión Basada en Objetivos – y, en última instancia, beneficiarse del aumento futuro esperado en el número de clientes que buscan utilizar sus servicios”, concluye Janssen.

Coupland Cardiff Asset Management, gestora independiente de activos especializados, pasará a llamarse Chikara Investments. Esta redenominación se debe a la jubilación, a finales de 2022, de sus dos fundadores, Richard Cardiff y Angus Coupland. El nombre Chikara simboliza el pedigrí de la empresa en la gestión de renta variable india, japonesa, mercados emergentes globales y renta variable asiática. En japonés, chikara significa «fuerza», mientras que en la India, chikara es un instrumento armónico.

Como parte de la reinversión de la empresa en su futuro y para aclarar cualquier confusión con los nombres de las personas, desde el 1 de agosto ha entrado en vigor el nuevo nombre de Chikara. El cambio no afecta a los gestores de cartera, a la forma de gestionar los fondos ni a las inversiones de sus clientes, pero sí refleja una organización institucional contemporánea de gestión de activos, según asegura el comunicado de la firma. El fondo paraguas irlandés UCITS pasa a denominarse Chikara Funds, y el fondo de inversión cotizado en el Reino Unido seguirá siendo CC Japan Income & Growth Trust Plc.

Chikara gestiona activos por cuenta de fondos de pensiones, family offices y otras instituciones. Esto incluye la estrategia Chikara Japan Income and Growth, de 525 millones de dólares, gestionada por Richard Aston. Desde su lanzamiento en 2013 hasta finales de junio de 2023, el fondo UCITS ha rentado un 221% en yenes frente a la rentabilidad del índice del 203%. El fondo de inversión correspondiente, el CC Japan Income & Growth Trust Plc es el segundo fondo de renta variable japonesa con mejor rentabilidad a tres años, a tenor de los datos que maneja la firma.

Además de las estrategias Japan Alpha y Asian Evolution, la empresa gestiona el Chikara Indian Subcontinent Fund. El fondo ha triplicado su tamaño en el último año hasta cerca de 60 millones de dólares y ha subido un 13% este año, frente a la rentabilidad del índice del 6%, y un 64% desde su creación (noviembre de 2018). En marzo de 2023, junto con su nuevo jefe de operaciones, Chirag Damani, la empresa anunció la ampliación de sus capacidades de inversión con el nombramiento de un equipo global de renta variable de mercados emergentes. Dirigido por Jonathan Asante y sus colegas de Stewart Investors, la empresa lanzará en breve un fondo UCITS y, en su caso, cuentas gestionadas para este equipo, según asegura la firma.

James Tollemache, consejero delegado de Chikara, declaró que el cambio de nombre de la empresa a Chikara «marca una nueva era para la organización, ya que seguimos demostrando la clara propuesta de valor que ofrecemos a nuestros inversores como gestor contemporáneo de activos institucionales. Estamos deseando hablar con los inversores sobre Chikara, un nombre que tiene connotaciones de fuerza y armonía, dos palabras que encapsulan la base de nuestras convicciones».

El primer semestre de 2023 ha sido positivo para los fondos de renta variable de Bestinver que, apoyados en sus bajos niveles de valoración y en el buen desempeño operativo de sus empresas, han acumulado una rentabilidad media del 16,9%. Los fondos bandera, Bestinfond y Bestinver Internacional, han cerrado el semestre con ganancias del 16,7%, mientras que Bestinver Grandes Compañías y Bestinver Latam han obtenido un rendimiento superior al 19%. Por su parte, la rentabilidad de Bestinver Bolsa ha sido del 16,8%. Durante el mes de julio, las rentabilidades de los fondos han continuado expandiéndose.

Muchos inversores se están manteniendo a la expectativa hasta tener más claridad sobre la evolución de la macro. En consecuencia, los posicionamientos en renta variable siguen siendo bajos y las valoraciones de muchas empresas no están reflejando adecuadamente la solidez mostrada por los fundamentales de sus negocios.

Esta situación permite a la gestora comprar empresas de alta calidad a valoraciones muy bajas, coherentes con la generación de rentabilidades elevadas durante los próximos años. La progresiva normalización del entorno macroeconómico, la sólida evolución de los beneficios de las empresas que tenemos en cartera y las atractivas valoraciones a las que cotizan, explican las sólidas perspectivas que esperamos para nuestros fondos.

El buen comportamiento de los fondos de Bestinver durante la primera mitad del año es fruto de una estrategia de inversión basada en la compra de empresas líderes, bien gestionadas, con balances saneados, fuertes modelos de negocio y a unas valoraciones muy atractivas que no reflejan la solidez de sus fundamentales. Como señalan desde la gestora, «estas rentabilidades son sólo el aperitivo del gran potencial que tienen nuestras carteras para los próximos años».

Cartera Internacional

La totalidad de los fondos de renta variable internacional de Bestinver ha completado la primera mitad del año con rentabilidades de doble dígito. Bestinfond y Bestinver Internacional, han cerrado el semestre con ganancias del 16,7%, mientras que el rendimiento de fondos como Bestinver Grandes Compañías y Bestinver Latam ha sido superior al 19%.

Las tesis de inversión de las compañías de sus carteras internacionales siguen evolucionando como esperaban. Durante esta primera mitad del año, ha quedado confirmado que las empresas de la gestora prosiguen con sus planes de inversión y crecimiento, siguen reforzando sus balances, conteniendo sus costes operativos y remunerando adecuadamente a sus accionistas. Desde la gestora consideran que los resultados publicados confirman la solidez de sus fundamentales y las buenas perspectivas de largo plazo de sus negocios. «Con una valoración a 10 veces beneficios, nuestras carteras están muy infravaloradas y atesoran un elevado potencial de revalorización», matizan.

Respecto a los movimientos realizados durante el segundo trimestre, en Bestinfond y Bestinver Internacional han seguido comprando empresas que mejoran la solidez y el potencial de revalorización de las carteras. Estas mantienen el equilibrio entre compañías defensivas que cotizan a muy buenos precios –como Heineken, IFF o Bayer– y empresas cíclicas a valoraciones extraordinariamente atractivas –como Vallourec o los fabricantes de semiconductores–. De esta forma, sus fondos cuentan con compañías sólidas, capaces de proteger el capital en caso de que ocurra un enfriamiento económico y, al mismo tiempo, ofrecen un elevado el potencial a medio y largo plazo.

Cartera Ibérica

Bestinver Bolsa ha cerrado el primer semestre de 2023 con una rentabilidad acumulada del 16,8%. El mercado ibérico sigue siendo uno de los más baratos de Europa, cotizando con un descuento superior al 20% respecto a los índices europeos comparables. Es un descuento promovido, en parte, por el estigma que aún mantiene desde el pinchazo de la burbuja inmobiliaria. Sin embargo, tras una década en la que las compañías han reducido su endeudamiento, aligerado su estructura de costes y mantenido sus procesos de crecimiento e internacionalización, la gestora encuentra una buena oportunidad de inversión en el mercado ibérico puesto que dicha mejoría de sus fundamentales no ha sido reflejada en sus valoraciones.

En lo referido a los principales movimientos de la cartera ibérica durante el segundo trimestre, destaca la salida de Elecnor, la incorporación de Airbus y los incrementos en Grifols, Caixabank y Santander.

Renta Fija

En renta fija, las rentabilidades anuales esperadas (o TIR de las carteras) están en niveles máximos: del 4,1% en Bestinver Corto Plazo, del 6,8% en Bestinver Renta y del 8,8% en Bestinver Deuda Corporativa.

En un entorno en el que las presiones inflacionistas y las expectativas de subidas de tipos se han moderado significativamente, los fondos de renta fija de Bestinver ofrecen retornos muy atractivos para los inversores, sobre todo en comparación con productos como las letras del Tesoro o los depósitos bancarios.

El buen comportamiento de los fondos de la gestora se ha producido en un entorno positivo de los mercados. Bestinver observa cuatro motivos que explican este buen comportamiento. En primer lugar, las atractivas valoraciones de la renta variable, que en muchos casos partían de múltiplos excesivamente deprimidos. El segundo, la resistencia de los beneficios empresariales, significativamente superiores a los esperados por el consenso de analistas. Tercero, la caída de las presiones inflacionistas desde unos niveles insosteniblemente altos y, por último, la reapertura de la economía china tras el levantamiento de las restricciones por COVID, que se ha unido a la inesperada fortaleza de los datos macro en EE. UU. y Europa.

A diferencia de lo ocurrido en 2022 —cuando la mayor parte de los inversores daba por segura una recesión profunda—, en la actualidad no existe un consenso claro sobre el rumbo que seguirá la economía en los próximos trimestres. Indicadores como la curva de tipos de interés, la reducción de la liquidez en el sistema o el incipiente endurecimiento de las condiciones crediticias, sugieren el comienzo de un enfriamiento económico. Por otro lado, la firmeza del consumo, respaldado por los buenos datos de empleo y la subida de los salarios, reflejan una fortaleza en la economía que no había sido anticipada por la mayoría de los analistas.

La inteligencia artificial (IA) está transformando el mundo. Sin embargo, no todos se beneficiarán de ella. Muchos profesionales se verán desplazados por avances como la conducción autónoma, los contratos redactados por máquinas, o la atención sanitaria a los pacientes definida por algoritmos. La política económica cambiará a medida que se potencie el análisis económico a través de la IA, y saltarán chispas cuando las personas deleguen en la IA la creación de perfiles en RRSS, o la mensajería en las aplicaciones de citas.

Las visiones más profundas sobre la IA abarcan un espectro parecido a la ciencia ficción. En los escenarios más utópicos, la IA se encarga de tareas monótonas, y nos permite sumergirnos en un edén de realidad virtual.

Esto ya lo habíamos oído antes. Por ejemplo, el economista John Maynard Keynes escribió en «Posibilidades económicas para nuestros nietos» (1930) que, con los avances tecnológicos, la semana laboral podría reducirse a sólo 15 horas para el año 2030.

Aunque la jornada laboral no tendrá que acortarse, la naturaleza del trabajo está transformándose de forma significativa. Incluso en un mundo menos utópico, muchos aspectos mejorarán. Por ejemplo, la IA podrá prolongar la esperanza de vida gracias al desarrollo de medicamentos contra el cáncer, y resolverá el problema de las colisiones de asteroides con la Tierra.

«Volveré»

En un escenario distópico, la IA se parece a la red Skynet en las películas de Terminator, que se dedicaba a exterminar a la humanidad. Para comprobarlo, pregunté a ChatGPT si su objetivo era eliminarnos, y si tal vez yo podría salvarme. Me contestó que no tenía motivos para destruir a la humanidad. Una contestación tal vez prudente y educada, por si acaso.

Chat GPT me explicó que sus acciones se basan en su programación y en su uso. «La IA carece de conciencia, motivos o deseos como los humanos». Así que, en esencia, las armas no matan a la gente; es la gente la que mata a la gente.

Por otra parte, si nos matara a todos, ¿nos lo diría?

En cualquier caso, deberíamos seguir utilizando la IA, aunque plantee un riesgo existencial si los beneficios son lo bastante grandes. Por ejemplo, en caso de que la IA consiguiera mejorar radicalmente la asistencia sanitaria, eliminar la pobreza, alimentar a los pobres y proteger la tierra de los asteroides, del aburrimiento extremo y de los supervillanos.

Asumir un riesgo existencial no es una novedad, al menos a nivel individual. La gente asume cada día pequeños riesgos que amenazan su vida. Enviar mensajes de texto cuando estás al volante, descuidar los cascos de bicicleta, los cinturones de seguridad, o saltarse las revisiones médicas periódicas.

El sueño de un autócrata

Una amenaza más temible procede del hecho de que todo lo que produce la IA se basa en las instrucciones aplicadas por sus programadores. Por ejemplo, ¿sería creíble una IA programada por Rusia o China?

Es hora de que nos preguntemos, ¿la IA es un fenómeno nuevo? En los albores de la era de internet, hubo un momento en el cual todo el mundo pensó que internet extendería la democracia y limitaría el control del Estado sobre los individuos. En lugar de ello, la realidad es que internet quizás ha fomentado la división, porque los algoritmos producen la clase de noticias que creen que pueden gustar al lector. A dos personas diferentes se les presentan flujos de información muy distintos y adaptados a sus gustos.

La IA acelera el crecimiento de la productividad

Al igual que Internet, la IA es una tecnología de uso generalizado que afecta a muchos aspectos de la economía y, por tanto, sus efectos sobre el crecimiento son globales. Por ejemplo, el banco de inversión Goldman Sachs calcula que en los próximos diez años la IA podría aumentar el tamaño de la economía mundial en un 7%.

Al igual que internet, la IA estimulará el crecimiento económico acelerando la productividad. Internet eliminó algunos puestos de trabajo, pero también creó otros nuevos. Con la redistribución de tareas, aumentaron la eficiencia y la producción. Sin embargo, para quienes se acercan al final de su carrera y pierden su empleo, esta disrupción puede ser catastrófica.

Entre los puestos de trabajo ganadores con la IA, también habrá algunos que requieran creatividad o habilidades sociales. Se valorará a los analistas capaces de orientar a las máquinas y entender cómo extraer el máximo valor de las mismas. El papel de los expertos cambiará, porque será más importante comprender conceptos que poseer amplios conocimientos factuales.

A priori, podría pensarse que los profesionales de la venta serán inmunes al dominio de las máquinas, pero puede que no sea así. Si los compradores utilizan la IA para seleccionar proveedores, las organizaciones de ventas aprovecharán su propia IA de ventas, que estimulará la competencia o bien favorecerá que se formen cárteles.

Las autoridades se adaptarán. La IA de las autoridades de competencia perseguirá a los cárteles de IA. Cuando sean descubiertas, las empresas alegarán que la propia IA formó espontáneamente el cártel. La IA de los tribunales evaluará si esto es probable o no. Y así sucesivamente.

Un costoso error de programación

La IA tiene implicaciones en los campos del análisis y las políticas económicas. Tras la crisis del coronavirus, los gobiernos acumularon deuda para afrontar las medidas de estímulo. Los economistas Carmen Reinhart y Kenneth Rogoff presentaron un influyente estudio titulado «Growth in a Time of Debt» (Crecimiento en tiempos de deuda), que afirmaba que el crecimiento económico se ralentiza significativamente cuando los niveles de deuda pública son elevados, superando aproximadamente el 90% de la economía nacional.

Las conclusiones se utilizaron como arma política y condujeron a políticas económicas más estrictas de lo necesario en Europa. Unas conclusiones que resultaron apoyarse en un error de Excel. Cuando se corrigió el error, se descubrió que la carga de la deuda no perjudicaba significativamente el crecimiento económico.

Hay muchos errores en el análisis, una vez que la clásica revisión entre comparables no solía incluir la verificación de los códigos. Sería simplemente demasiado costoso verificar todos los códigos, o al menos así era. Por lo tanto, el análisis y la política pueden cambiar cuando se extinga la inclusión de códigos defectuosos.

Y lo que es aún más grave, algunos profesores afirman que la IA escribe mejores códigos y tesis doctorales que los estudiantes. Las metodologías de enseñanza tendrán que cambiar. La IA transformará de forma natural la educación a varios niveles, no sólo en la enseñanza superior.

¿Quién está escribiendo?

La mejor manera de familiarizarse con la IA es entablar una conversación. Uno puede alimentar a la IA con sus propios escritos y pedirle que genere un texto de estilo similar sobre un tema diferente. Con suficiente material, se convierte en una especie de escritor virtual.

Esto es quizá lo que más me preocupa. Se piensa que la creatividad es un rasgo muy humano. Pero si las máquinas demuestran creatividad y arte, ¿hasta qué punto somos únicos? Al programar la inteligencia artificial, demostramos lo artificial que es nuestra propia humanidad.

Tribuna de Valtteri Ahti, Ph.D. Chief Strategist de Evli