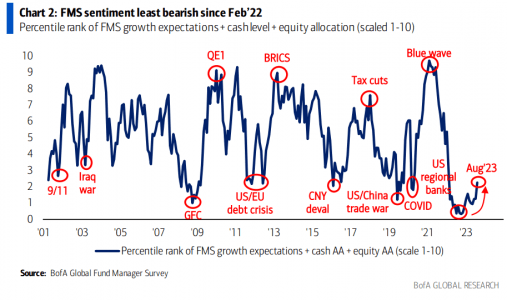

La Encuesta Global de Gestores de Fondos de Bank of America, correspondiente a agosto, desvela que el sentimiento de los gestores ha protagonizado una mejora y es el menos bajista desde febrero de 2022. En cuanto a posiciones de liquidez, el cash, que representaba un 5,3% de las carteras en julio, cae al 4,8%, siendo el nivel más bajo desde el pasado 21 de noviembre.

Por su parte, la asignación a la renta variable por parte de los inversores ha sido la menos infraponderada desde abril de 2022: actualmente se sitúa en una infraponderación del 11%.

Los inversores continúan opinando que el crecimiento mundial se debilitará en los próximos 12 meses. Sin embargo, las expectativas han mejorado significativamente en el mes de agosto: el 45% de los inversores espera que la economía mundial sea más débil en 12 meses, frente al 60% del mes pasado. Esto representa el mayor aumento intermensual desde enero de 2023.

Además, los inversores se muestran cada vez menos preocupados por la recesión. El 42% afirma que es improbable que la economía mundial sufra una recesión en los próximos 12 meses.

De igual modo, cada vez más gestores, en concreto tres de cada cuatro, esperan un aterrizaje suave. En junio el porcentaje se situaba en un 64%, en julio en un 68% y en agosto vuelve a bajar hasta un 65%. Las probabilidades de un “no aterrizaje” aumentan (9% frente al 4% en julio y al 3% en junio), mientras que las de “aterrizaje forzoso” disminuyen (20% frente a 20% en julio y 26% en junio).

En cuanto al IPC mundial, a pesar de la mejora de las expectativas de crecimiento y de la política fiscal de estímulo, sigue observándose un amplio consenso entre los inversores sobre la ralentización de la inflación. Los inversores opinan que en los próximos 12 meses se verá aún más ralentizada; en total, un 81% espera un IPC mundial más bajo.

Los inversores siguen siendo favorables a los tipos a largo plazo. Un 10% espera que los rendimientos de los bonos bajen en los próximos 12 meses, frente al 15% de julio. Las expectativas de reducción del rendimiento de los bonos continúan rondando máximos de 20 años. A pesar de esta convención, el 76% de los inversores cree que la Fed no elevará su objetivo de inflación antes de diciembre de 2024, frente a un 17% que sí lo cree.

La inflación: el mayor riesgo

La inflación continúa siendo el mayor riesgo. La crisis crediticia y la geopolítica preocupan menos. La inteligencia artificial pasa del cuarto al quinto puesto, con un 10% y la preocupación por un credit cruch bancario se posiciona en cuarto lugar con un 14%.

Este mes continúa generando motivos para la preocupación. El principal riesgo para los gestores sigue siendo el sector inmobiliario comercial de EE.UU/UE, con un 45%. Sin embargo, la preocupación por el sector inmobiliario chino disminuye al 15%.

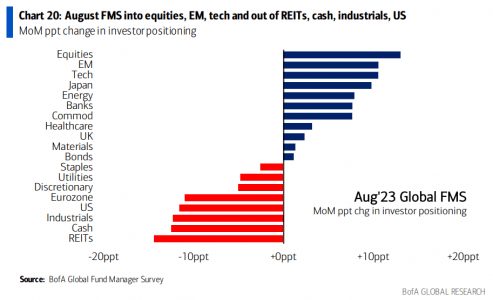

En cuanto a la asignación de los inversores, en agosto rotaron, entre otros activos, hacia acciones, tecnología, energía, efectivo o industriales.

Ya el año pasado anticipamos que Asia-Pacífico no estaba en condiciones de cumplir los 17 objetivos de desarrollo sostenible fijados por las Naciones Unidas. Gracias a los avances logrados en toda la región, este año estamos tratado de imaginar un futuro en el que Asia-Pacífico se sitúe a la cabeza de las soluciones innovadoras para hacer frente al cambio climático. Pero sólo si gobiernos, reguladores e inversores trabajan juntos podremos hacer realidad esta perspectiva.

Sabemos que Asia-Pacífico es especialmente vulnerable al cambio climático. Geográficamente, la región abarca desde el Himalaya hasta las islas del Pacífico, y sus zonas climáticas van de las tropicales a las polares. Las temperaturas están aumentando en Asia-Pacífico dos veces más rápido de lo que lo hace la media mundial. Se calcula que a mediados de siglo la subida del nivel del mar afectará a casi mil millones de personas. De las 25 ciudades más expuestas a una subida de un metro del nivel del mar, 19 están en Asia.

En las zonas áridas y semiáridas están aumentando las tormentas de arena y polvo y se están intensificando las sequías. Los datos de los últimos 50 años muestran que una persona que viva en Asia Pacífico tiene seis veces más probabilidades de verse afectada por un desastre relacionado con el clima que alguien de fuera de la región.

Al mismo tiempo, sabemos que Asia contribuye al cambio climático. Alberga a cinco de los 10 principales países emisores de carbono y es responsable de más de la mitad de las emisiones mundiales de gases de efecto invernadero. Por supuesto, la región también cuenta con el 60% de la población mundial. Sin embargo, aunque las emisiones brutas de carbono en Asia son elevadas, las emisiones per cápita siguen siendo bajas, lo que hace prever que las cifras futuras podrían empeorar drásticamente.

Asia-Pacífico, clave para el progreso

Sin embargo, nosotros también vemos oportunidades importantes. Se prevé que en 2050 la demanda mundial de energía sea un 8% inferior a la actual, con una economía mundial el doble de grande y un planeta en el que habitan 2.000 millones de personas más. Esto se debe a que la mayor parte de nuestra energía procederá de energías renovables, y creemos que esta región tiene la clave del progreso.

Las principales economías de Asia-Pacífico se han comprometido a alcanzar el objetivo de cero emisiones netas, y allí se encuentran muchas de las materias primas y soluciones de alta tecnología que harán posible el futuro mundo de cero emisiones netas. Las empresas de Asia-Pacífico lideran sectores que van desde la fabricación de paneles solares a las proteínas alternativas y el reciclado de plásticos, al mismo tiempo que siguen surgiendo nuevas innovaciones. Por todo ello, creemos que es una región madura para descubrir a los líderes de la sostenibilidad del mañana.

Aunque observamos un creciente interés por las soluciones sostenibles, somos conscientes de que no todos los clientes de Asia-Pacífico las solicitan. Pero estas cuestiones se aplican a las inversiones principales, creando riesgos de cartera que deben gestionarse. Los efectos físicos del cambio climático en esta región son tan graves que los gobiernos y los reguladores no pueden permitirse el lujo de no actuar. Estamos asistiendo a rápidos cambios normativos en varios países. India, por ejemplo, está desarrollando un mercado del carbono. Esta realidad seguirá impulsando la adopción institucional, y tenemos que trabajar juntos.

Nuestro sector tiene un papel fundamental en la asignación de capital hacia la transición. Somos responsables de demostrar que invertir de forma sostenible no es una decisión caritativa, sino una decisión basada en el rendimiento. Por eso abrdn ha creado herramientas para analizar escenarios de cambio climático y poner a prueba la credibilidad de los objetivos de cero emisiones netas de las empresas. Nuestro trabajo también consiste en innovar. Por eso hemos creado un centro de innovación con la Universidad de Edimburgo para financiar nuevas investigaciones y un Instituto de Sostenibilidad en Asia-Pacífico para impulsar la formación y el intercambio de conocimientos.

Impulsando la transición energética

Muchos expertos afirman que los inversores sólo deberían invertir en sectores ecológicos o con bajas emisiones de carbono. Sin duda, este tipo de inversión es importante. Pero, en nuestra opinión, también es necesario invertir en sectores marrones que impulsen la transición energética. La exclusión por sí sola no abordará los retos ni ofrecerá las mejores oportunidades de inversión.

Trabajar activamente con las empresas para apoyar objetivos de transición creíbles y colaborar con los reguladores ayudará a crear un panorama que nos permita asignar el capital de una manera que funcione para nuestros clientes. Si los gobiernos introducen los incentivos adecuados, el capital les seguirá, y estamos viendo ejemplos en esta región. Un ejemplo es lo que ha hecho China con las energías renovables.

Ahora que Europa ha introducido la primera ronda de normativas, Asia-Pacífico tiene la oportunidad de basarse en ella. Esto promete crear oportunidades para la innovación y la inversión. Las soluciones renovables son cada vez mejores y más baratas, y se están desarrollando en Asia-Pacífico.

La tecnología de baterías china, coreana y japonesa ya está alimentando el planeta. Singapur es ahora el mayor productor de combustible de aviación sostenible del mundo. Juntos podemos canalizar el capital hacia los líderes de la transición de esta región para impulsar la lucha mundial contra el cambio climático.

Tribuna de Rene Buehlemann, Chief Executive Officer, Asia Pacific de abrdn

Los mercados de renta variable siguieron subiendo en el segundo trimestre del año, aunque más lentamente. El índice MSCI World subió un 6,8% en el trimestre, la renta variable estadounidense un 8,6% y la europea un 2,3%. Los impulsores del rendimiento siguen siendo los mismos, y las megacapitalizaciones, en particular las tecnológicas, son las que generan la mayor parte de este.

Las ganancias de la renta variable en lo que va de año se han concentrado en unas pocas marcas caras, y los mercados de renta variable están valorando que la inflación descienda a buen ritmo, el crecimiento se mantenga firme y el desempleo se mantenga bajo. La incertidumbre sigue siendo muy elevada y se pueden encontrar oportunidades entre los rezagados, incluso en el lado defensivo o más asequible de los mercados.

En el segundo trimestre se mantuvo la tendencia iniciada en el primero. Las grandes acciones tecnológicas se beneficiaron del sentimiento positivo en torno a la inteligencia artificial generativa (IA) y la IA en general, y acciones como Nvidiaregistraron una rentabilidad del 52,3% durante el trimestre (tras el +90% del primer trimestre). En general, los mercados de renta variable se vieron favorecidos por el optimismo sobre la trayectoria de la inflación estadounidense y por la sorprendente resiliencia del desempleo. En general, el año 2023 sigue pareciendo opuesto al año 2022: los valores de crecimiento suben, el Bitcoinsube (83,7% en lo que va de año), y los altos dividendos y el valor bajan. Este brusco giro pone de manifiesto, una vez más, la importancia de la diversificación.

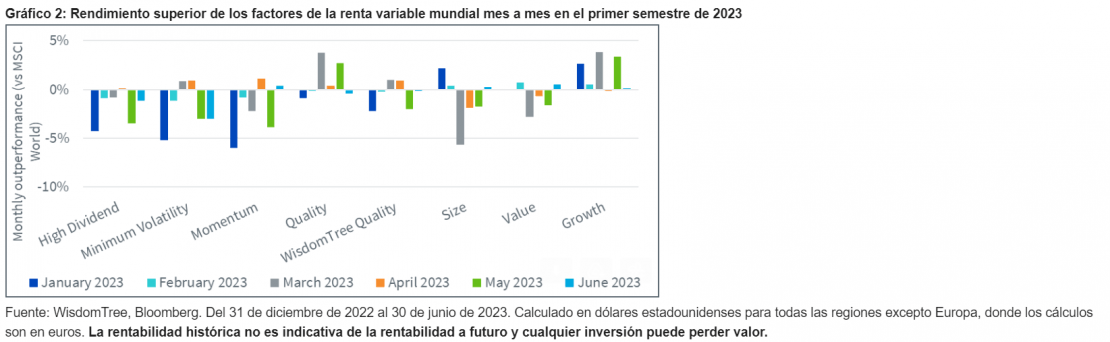

Este año sigue siendo un periodo difícil para la inversión en factores en los mercados desarrollados: las acciones de crecimiento obtuvieron un rendimiento superior en el segundo trimestre, con un 3,6% más en todo el mundo y un 5,2% en EE. UU. La calidad sigue siendo el segundo mejor factor del trimestre en los mercados desarrollados, sobre todo al cargar acciones tecnológicas más caras. Otros factores como valor, altos dividendos y mínima volatilidad sufrieron el cambio de regímenes en comparación con el año pasado. A modo de testimonio de la brusca inversión del sentimiento/rendimiento, el impulso está registrando el peor rendimiento del año hasta la fecha a nivel mundial y en EE. UU., ya que no pudo ajustarse al rápido cambio. En los mercados emergentes, dominan el tamaño y el valor, pero la mayoría de los factores lograron rentabilidades superiores durante el trimestre.

El año 2023 ha sido muy sistemático en cuanto a los factores. El crecimiento registró mejores resultados en 5 de los 6 meses, y sólo bajó un -0,2% en abril. En la mitad de los meses (enero, marzo y mayo) obtuvo un rendimiento superior al 2%. Los altos dividendos obtuvieron un rendimiento inferior casi todos los meses, con un 0,1% más en abril, lo que le salvó de una racha «perfecta».

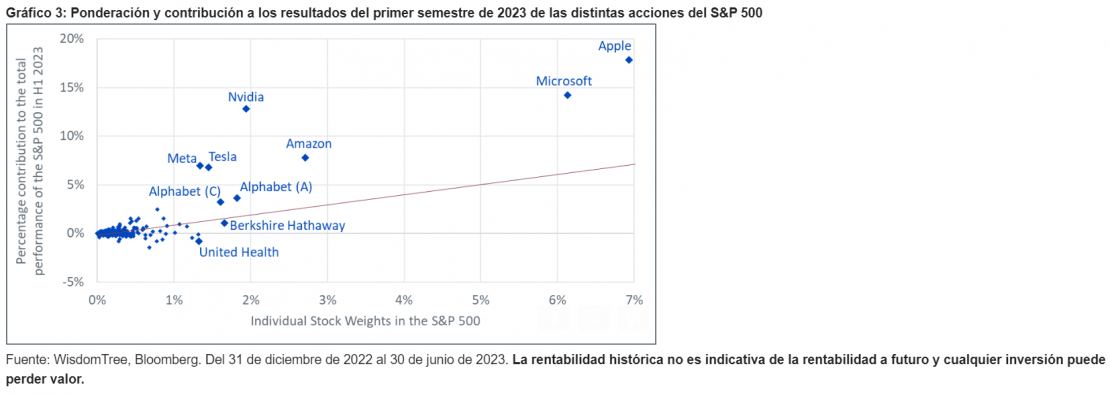

Si se observa el rendimiento del S&P 500 en lo que va de año (+16,6%), casi tres cuartas partes de este proviene de las diez mayores acciones del índice. Esas acciones solo representan el 27% de la ponderación del índice. El Gráfico 3 muestra, para cada acción, su ponderación en el índice y su contribución al rendimiento semestral del índice. Todas las acciones que se sitúan por encima de la línea roja contribuyeron más de lo que supondría su ponderación. Claramente, las ocho acciones tecnológicas de las 10 mejores del S&P 500 han contribuido muy positivamente, lo cual explica la mayor parte del rendimiento del índice.

En el segundo trimestre de 2023, los mercados siguieron encareciéndose gracias al buen rendimiento. El crecimiento se encareció rápidamente y presenta una relación precio/beneficios (PER) superior a 30 en EE. UU. No obstante, el valor sigue siendo muy barato: 7,2 en EE. UU. y 9,4 en los mercados desarrollados. Este es también el caso de los altos dividendos con valoraciones bajas de dos dígitos. La valoración del impulso está subiendo rápidamente, una clara señal de que la cesta se está desplazando del valor barato al crecimiento caro. Los próximos meses nos dirán si fue demasiado tarde.

De cara al resto del año 2023, da la sensación de que los mercados están valorando un resultado perfecto, con una inflación en descenso, un crecimiento todavía resiliente y un desempleo bajo. En general, la incertidumbre sigue siendo muy alta y la volatilidad de los tipos de interés continúa siendo muy elevada en todo el mundo. El optimismo estadounidense podría desmoronarse rápidamente. Con las ganancias acumuladas en lo que va de año concentradas en un puñado de marcas caras, existen oportunidades potenciales en algunos de los rezagados, incluso en el lado defensivo o más barato de los mercados.

Tribuna de Pierre Debru, responsable de análisis cuantitativo y soluciones multiactivo de WisdomTree

Foto cedida“The Dougherty Code: Secrets of Financial Planning in Spain Revealed”, de Peter Dougherty

El asesoramiento financiero es de suma importancia en la vida de las personas. Implica la búsqueda de orientación y consejo por parte de profesionales expertos en finanzas para tomar decisiones informadas y estratégicas en cuanto a la gestión de recursos económicos. Ésta es una tarea que muchos aplazan, sin ser conscientes de la importancia de tomar lo antes posible esta decisión.

Con el objetivo de ayudar a sus lectores en la decisión de contratar un asesor financiero, Dougherty ha publicado el libro, en inglés, “The Dougherty Code: Secrets of Financial Planning in Spain Revealed”.

Peter Dougherty es planificador financiero en Bissan Wealth Management, empresa de asesoramiento financiero. Esta compañía ofrece ayuda a los estadounidenses y otros extranjeros que viven en España con su planificación financiera.

En su libro, publicado el 7 de agosto, Dougherty explica la importancia de esta decisión a través de un viaje en el que los lectores aprenderán sobre planificación financiera por el camino.

El autor narra su experiencia y cómo se convirtió en planificador financiero en España. Además, Doughertyofrece numerosos consejos y recomendaciones para desenvolverse en el mundo de las finanzas con mayor soltura.

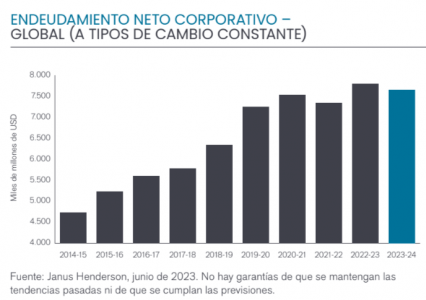

El total de deuda en circulación se ha visto incrementado un 6,2%, hasta alcanzar la cifra récord de 7,80 billones de dólares a tipos de cambios constantes, según el informe Corporate Debt Index elaborado por Janus Henderson. Esto se debe al endeudamiento neto nuevo de las empresas a escala mundial, que alcanzó los 456.000 millones de dólares en2022/23. La cifra supera la cota máxima que se había alcanzado en 2020, una vez consideradas las variaciones de los tipos de cambio. El informe recoge que una quinta parte del incremento del endeudamiento neto fue debido a que empresas como Meta y Alphabet emplearon parte de sus gigantescas reservas de tesorería.

La deuda total, que excluye los saldos en efectivo, avanzó sólo un 3% a escala mundial a tipos de cambio constantes, «aproximadamente la mitad del ritmo medio de la última década».

La subida de los tipos ha servido como freno del apetito por los préstamos, aunque sigue sin tener todavía una repercusión significativa en los costes por intereses a los que se enfrentan la mayoría de las grandes empresas. Por primera vez, en 2022/23, la empresa Verizon se convirtió en la compañía no financiera más endeudada del mundo. Por su parte, la propietaria de Google, Alphabet, continuó siendo la empresa con más liquidez, según el estudio.

De cara al futuro, la desaceleración de la economía mundial viene dada por la presión que ejercen sobre la demanda y los beneficios empresariales unos tipos de interés más elevados. El encarecimiento de los préstamos y la ralentización de la actividad económica propiciarán que las empresas intenten amortizar parte de sus deudas, aunque se producirán variaciones significativas entre los distintos sectores y entre las empresas más sólidas y las más débiles. Es probable que la deuda neta descienda a un ritmo inferior al del endeudamiento total, ya que las empresas con liquidez abundante siguen reduciendo sus reservas de efectivo. Desde Janus Henderson esperan que el endeudamiento neto disminuya un 1,9% este año y se sitúe en los 7,65 billones de dólares.

Los balances resistieron con fuerza gracias a unos beneficios históricos

El aumento de los beneficios antes de impuestos (excluidos los del sector financiero) fue del 13,6% a escala mundial, con la cifra récord de 3,62 billones de dólares en 2022/23. El 90% de los 433.000 millones de dólares del incremento de beneficios a tipos de cambio constantes correspondió a los productores de petróleo de todo el mundo. Sectores como los de telecomunicaciones, medios de comunicación y minería, registraron menores beneficios en términos interanuales. En conjunto, el aumento de los beneficios impulsó los fondos propios, manteniendo la ratio deuda neta/fondos propios, una variable importante de la sostenibilidad de la deuda, en el 49% interanual a pesar del mayor endeudamiento.

La tesorería de las compañías no pudo seguir la estela alcista de los beneficios en 2022/23, sino que descendió un 3% con respecto a los máximos récord de 2021/22. A pesar del menor flujo de caja, las empresas distribuyeron la cifra récord de 2,1 billones de dólares en dividendos y recompras de acciones, frente a los 1,7 billones del año anterior, y cubrieron la brecha con un mayor endeudamiento o recurriendo a las reservas de efectivo.

El incremento de las tasas de interés tiene un impacto gradual en las empresas

Los tipos de interés, a juicio del informe, están suponiendo un retraso en el impacto de unos tipos de interés más alto, puesto que sólo un 12,5% de los bonos se refinancian cada año. Esto afecta a muchas empresas que financian sus deudas con bonos a tipos de interés fijo. El gasto en intereses sólo aumentó un 5,3% a tipos de cambio constantes en 2022/23, un porcentaje significativamente inferior al del incremento de los tipos de interés mundiales, y representó un porcentaje mínimo de los beneficios de solo el 9,2%. Hay importantes variaciones entre regiones. Las empresas estadounidenses recurren más a la financiación mediante bonos y no experimentaron un aumento de los costes por intereses, pero las europeas, donde es habitual la financiación bancaria con préstamos a tipo variable, los costes por intereses aumentaron un 17%.

Áreas geográficas

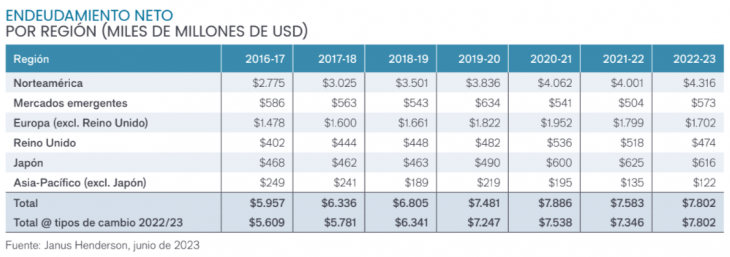

Estados Unidos aumentó la deuda neta por encima de la media mundial, ya que la deuda neta de las compañías norteamericanas se incrementó un 8,7% en 2022/23, de tal forma, que elevó el cómputo global al récord de 3,66 billones de dólares. Este aumento de 319.000 millones de dólares en términos absolutos fue responsable del 66% de la subida mundial, un porcentaje muy superior al 48% que representan las empresas estadounidenses en el total de la deuda en circulación.

Cinco empresas —Amazon, Warner Bros Discovery, Alphabet, Microsoft y Meta— concentraron la mitad del aumento de la deuda neta de las empresas estadounidenses y complementaron los flujos de caja bien aminorando sus reservas de tesorería o suscribiendo deuda nueva para financiar inversiones, adquisiciones, dividendos y recompras de acciones. El 59% de las empresas estadounidenses incrementaron su deuda el año pasado, frente al 54% en el resto del mundo. Alphabet, Apple y Microsoft se mantienen entre las diez empresas con más tesorería a escala mundial.

Las empresas alemanas representan, por detrás de Estados Unidos la segunda mayor contribución de la deuda neta mundial, debido al perfil intensivo en capital de buena parte de la industria germana. La ratio deuda neta/fondos propios de Alemania, del 84,6%, solo la supera España entre las economías más desarrolladas. A tipos de cambio constantes, el endeudamiento de las empresas alemanas se redujo un 2,0% hasta los 708.000 millones de dólares en 2022/23, gracias principalmente al sector del automóvil, los suministros públicos y la sanidad.

Las compañías españolas de servicios públicos están asumiendo una considerable deuda para financiar sus inversiones en activos fijos, pero en general, su deuda sólo aumentó un 2,1% a tipos de cambio constantes, y la mayoría de las compañías del índice lograron reducir sus pasivos. Telefónica experimentó la mayor reducción de deuda, aprovechando un flujo de caja sólido y una disminución de las inversiones. Por otro lado, Iberdrola superó a Telefónica como la empresa española con el mayor endeudamiento neto.

La deuda neta de las empresas de Hong Kong se redujo por segundo año consecutivo, en este caso un 6,2% a tipos de cambio constantes, hasta su cota más baja desde al menos 2014/2015. El elevado flujo de caja de la naviera Cosco y del productor de petróleo CNOOC fue el principal factor tras el descenso.

En China, el endeudamiento aumentó un 33% a tipos de cambio constantes y se concentró en un puñado de empresas, siendo China Petroleum & Chemical la que más contribuyó al incremento.

En Latinoamérica, las compañías mexicanas incrementaron su endeudamiento neto a tipos de cambio constantes en un 8,6%, aunque este alza se debió principalmente a la cervecera FEMSA, que se endeudó para emprender una serie de adquisiciones y financiar inversiones. Todas las empresas mexicanas salvo una aumentaron su endeudamiento durante el año.

James Briggs y Michael Keough, gestores de carteras de renta fija de Janus Henderson, explican que aunque la trayectoria exacta de la economía mundial y de los beneficios empresariales no esté nada clara, «el final del ciclo de subidas de tipos y el regreso de las rentas son motivos que invitan al optimismo en cuanto a la inversión en bonos corporativos». Briggs y Keough apuntan que «los niveles de deuda han aumentado, pero son sostenibles y la economía mundial se ha revelado extremadamente resistente. La capacidad de resistencia de la economía mundial y los niveles de rentabilidad extraordinariamente altos que han disfrutado las empresas en los dos últimos años son el resultado de las ingentes sumas de gasto público y liquidez de los bancos centrales que estimularon la economía mundial durante la pandemia. La subida de los tipos de interés necesaria para sofocar la inflación resultante está teniendo éxito en la mayor parte del mundo, pero no está nada claro cuándo y hasta qué punto la economía sufrirá las consecuencias más dolorosas: mayor desempleo y menores beneficios».

“Los mayores costes de intereses aumentarán gradualmente la presión sobre las empresas en el futuro inmediato, afectando a algunas más que a otras en función de su solvencia y de la estructura de sus empréstitos. Todo esto significa que llegan tiempos apasionantes para los inversores en bonos corporativos. Sobre todo, porque la subida de los tipos de interés vuelve a centrar la atención en las «rentas». Por primera vez en varios años, los inversores pueden conseguir niveles significativos de rentas. Y no sólo eso, sino que cuando los tipos de interés del mercado bajan como resultado de la menor inflación y la desaceleración de la economía, los precios de los bonos suben, generando también plusvalías. Es probable que los bancos centrales empiecen a reducir los tipos en 2024”, añaden los gestores.

“La ralentización o incluso la contracción de la economía afectará a la solvencia de algunos prestatarios más que a la de otros, aunque el alcance de este impacto y los desfases temporales son actualmente muy inciertos. En la actual fase del ciclo del crédito, la selección tanto de sectores como de títulos es de vital importancia. En esta coyuntura, preferimos centrarnos en empresas de alta calidad, incluidas aquellas con balances sólidos, flujos de caja recurrentes y fundamentales resistentes”, concluyen.

Aquila Capital ha anunciado que su fondo Aquila Capital Infrastructure Fund (ACIF) ha superado los 500 millones de euros en compromisos de capital en el segundo trimestre de 2023. El fondo ha registrado nuevas entradas de capital «pese al difícil entorno de captación de fondos y se espera un mayor crecimiento en el futuro», según recoge el comunicado de la firma.

A este interés mostrado por los inversores contribuye que las inversiones en infraestructuras demostraron en 2022 pueden generar valor en épocas de elevada inflación u «otras alteraciones macroeconómicas y políticas», tal y como asegura Aquila Capital. A pesar de una inflación creciente, el aumento de los tipos de interés y la continua incertidumbre macroeconómica, las inversiones en infraestructuras registraron un claro aumento de valor el año pasado, frente a los descensos sustanciales de otros activos: tanto la renta fija como la renta variable mundiales registraron un resultado negativo en una horquilla porcentual significativa de dos dígitos. «Así pues, las infraestructuras pusieron de manifiesto su escasa correlación con los parámetros macroeconómicos y las clases de activos cotizados en condiciones reales en un entorno difícil», señalan en la firma.

Christian Brezina, director de Diversified Infrastructure & Multi Asset Investments de Aquila Capital, apunta que además de una rentabilidad satisfactoria, «la protección frente a los riesgos macroeconómicos desempeña un papel importante en las inversiones en infraestructuras». Y esgrime varias razones para ello. En primer lugar, «muchos activos de infraestructuras tienen una baja correlación con el ciclo económico, lo que protege eficazmente a los inversores de las recesiones económicas», a lo que suma que la financiación de la deuda de los activos «puede cubrirse frente a la subida de los tipos de interés, lo que supone seguridad ante las políticas monetarias actualmente más restrictivas de los bancos centrales».

Por último, Brenzina resalta que las inversiones en infraestructuras de energías renovables, «por ejemplo, pueden proporcionar protección contra la inflación, ya que las subidas de los precios de la energía superan la tasa de inflación económica general tanto a largo plazo como en la actualidad». Más del 90% de los activos de nuestra cartera no se ven afectados por la subida de la inflación o incluso se benefician de ella, según el directivo.

En el futuro, es probable que el sector de las infraestructuras cuente con más capital privado, dado que el gasto público no será suficiente para cubrir la demanda acumulada de inversiones en infraestructuras, se requerirá una mayor participación de los inversores privados, lo que sólo puede lograrse ofreciendo rendimientos adecuados y, al mismo tiempo, de forma predecible, tal y como señalan en la firma. Asimismo, algunas megatendencias como el crecimiento exponencial del volumen mundial de datos, la expansión de las energías renovables o la creciente demanda de infraestructuras de recarga en el contexto de la e-mobility están impulsando determinadas áreas del mercado de infraestructuras.

Ocorian, proveedor global especializado en servicios corporativos y fiduciarios, administración de fondos y mercados de capitales para instituciones financieras, empresas y particulares con grandes patrimonios, ha reforzado su equipo de mercados de capitales en Estados Unidos con un nombramiento de alto nivel.

Anton J. Britton se ha incorporado como director de Desarrollo de Negocio de Mercados de Capitales con sede en Nueva York, donde Ocorian está ampliando rápidamente su gama de servicios.

Aporta más de 20 años de experiencia en el sector de los servicios financieros que, más recientemente, le han llevado a trabajar con grandes clientes estadounidenses de fondos de pensiones públicos gestionando complejas relaciones con planes de pensiones públicos y Taft Hartley.

También tiene una amplia experiencia en la administración de capital privado, gestionando los objetivos estratégicos, las metas y los retos del mercado para los clientes, al tiempo que ofrece soluciones personalizadas en todo el espectro de estrategias de capital privado.

A lo largo de su carrera ha trabajado en consultoría de gestión, desarrollo empresarial y gestión de asociaciones estratégicas con instituciones financieras en las regiones de Estados Unidos, Oriente Medio y el Sudeste Asiático.

Martin Reed, director de Mercados de Capitales de Nueva York, en Ocorian, ha declarado que Britton «aporta una amplia experiencia en desarrollo de negocio, gestión de relaciones estratégicas, consultoría y transformación empresarial que será importante para nuestro negocio a medida que continuamos ampliando los servicios en Estados Unidos».

Anton J. Britton añadió que Ocorian «está construyendo una presencia significativa en los mercados de capitales de Estados Unidos y estoy deseando trabajar con sus experimentados y expertos equipos para apoyar a los clientes».

CC-BY-SA-2.0, FlickrFoto: Ryan Adams

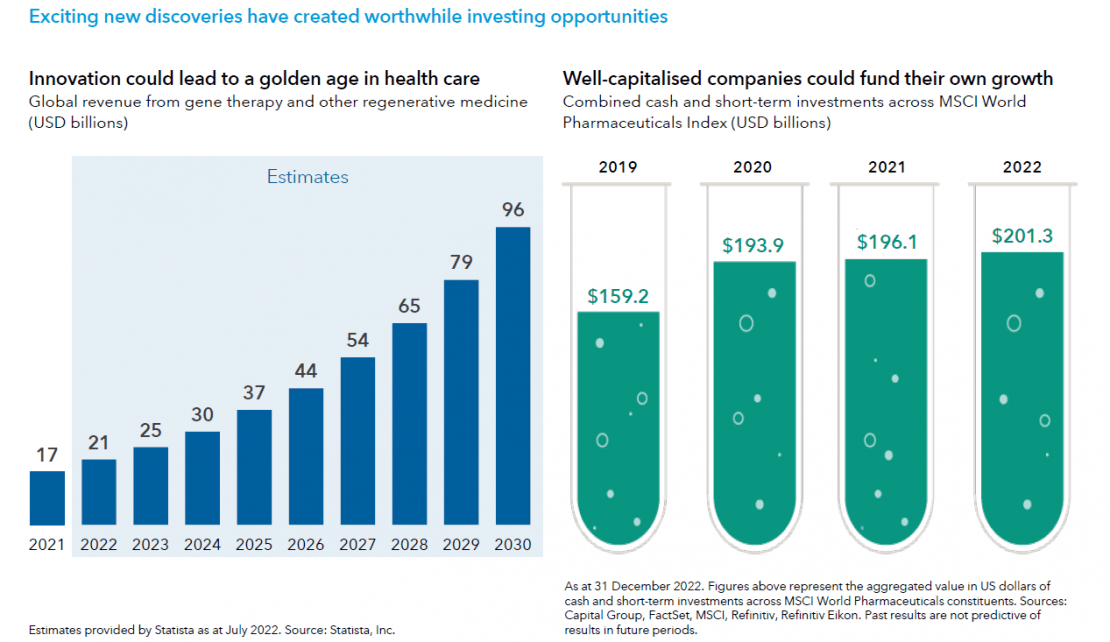

. Sector farmacéutico: una opción para invertir pese al debate sobre los precios

La aceleración de los descubrimientos en salud gracias al uso de nuevas tecnologías, con el desarrollo de nuevos medicamentos y vacunas, como la del Covid-19, ha llevado a los expertos de Capital Group a destacar en su Gráfico de la Semana las perspectivas del sector de cuidado de la salud. “Nuevos y emocionantes descubrimientos han creado valiosas oportunidades de inversión”, destacan desde la firma.

Es más, los analistas de Capital Group anticipan una edad dorada del sector de la salud facilitada por la innovación tecnológica. Como se observa en el gráfico de la izquierda, los ingresos globales obtenidos por la aplicación de terapias génicas y otros tratamientos regenerativos se podrían disparar un 284% en los próximos siete años, hasta rozar los 100.000 millones de dólares.

Este crecimiento se sustentará con fondos propios: el gráfico destaca la capacidad de las compañías capaces de aplicar las tecnologías más innovadoras para ir acumulando un volumen de efectivo que les permite financiar su propio crecimiento. Según cálculos de Capital Group, en el ejercicio 2022 se superó la barrera de los 200.000 millones de dólares en el MSCI World Pharmaceuticals Index.

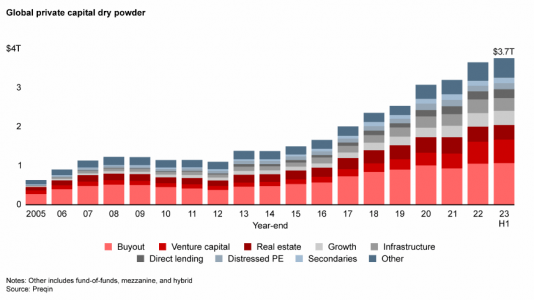

La consultora, Bain & Company, ha publicado la última edición de su Private Equity Midyear Report, un estudio que analiza la evolución del mercado del capital privado a nivel mundial. La firma señala que, tras un año de relativo parón en el sector, los inversores (limited partners) cuentan con incentivos para reanudar su actividad. El sector presenta un récord de 3,7 billones de dólares de dry powder, es decir, cantidad de capital comprometido, pero no asignado.

El informe de la consultora señala que los temores sobre el exceso de dry powder «no están justificados, ya que los volúmenes se mantienen estables en 3,7 billones de dólares en todas las estrategias de clases de activos privados y alrededor del 75% de los mismos tienen menos de tres años de antigüedad» Eso sí, el estudio refleja que aunque existen dificultades para cerrar operaciones, sobre todo las de gran tamaño, «el crédito privado está interviniendo ante la restricción de los préstamos de los bancos comerciales».

Según Bain & Company, la mayoría de los inversores están optando actualmente por contar con liquidez, en lugar de esperar a tener ganancias incrementales. Esto indica que el principal objetivo del sector en los próximos meses «consistirá en reactivar el flujo de capital aumentando las distribuciones a inversores, ya sea mediante desinversiones, operaciones secundarias llevadas a cabo por las gestoras de private equity, o recapitalizaciones, entre otras soluciones».

Por otro lado, los fondos buyouts acumulan un stock récord de 2,8 billones de dólares de activos sin desinvertir, más de cuatro veces la cifra registrada durante la crisis financiera global. Mientras que las inversiones han caído, las salidas lo hicieron aún más en la primera mitad del año, con un descenso previsto del 30% en el número de desinversiones respecto a 2022. Para los inversores con falta de liquidez, las distribuciones DPI (distributed to paid-in capital) se están convirtiendo en la nueva tasa interna de rentabilidad.

“Cruzarse de brazos porque el mercado está de capa caída nunca ha sido una estrategia especialmente eficaz en el ámbito del capital privado. Los ciclos anteriores han demostrado que los compradores y vendedores necesitan un entorno económico estable -aunque no necesariamente atractivo- para que las operaciones se recuperen y sigan adelante. Por fin se vislumbra un panorama más claro y esperamos que el mercado mundial de capital privado se vaya estabilizando”, afirma Hugh MacArthur, responsable de la práctica de Private Equity de Bain & Company.

El informe analiza con más detalle cómo se han desarrollado los seis primeros meses de 2023:

Inversiones

Los fondos buyout recaudados en todo el mundo alcanzaron los 202.000 millones de dólares en valor de operaciones en el primer semestre de 2023, un 58% menos que en el primer semestre de 2022. Esta cifra representa un descenso del 41% del valor anualizado con respecto al total de 2022. Las 863 operaciones cerradas en el primer semestre del año reflejan un descenso del 29% en el conjunto del año con respecto a 2022. Las operaciones complementarias siguieron representando una parte significativa del mercado mundial de buyouts, con un 9% del valor total de las operaciones y un 56% del número de operaciones en el primer semestre del año.

Desinversiones

Las gestoras de capital privado están experimentando una presión mucho mayor de cara a las desinversiones. Los gestores de buyouts han acumulado activos pendientes de vender, frenando así las distribuciones a los inversores. En el primer semestre del año, los buyouts respaldados por desinversiones se redujeron un 65% con respecto al mismo periodo del año anterior, al alcanzar los 131.000 millones de dólares.

El valor anualizado de las salidas ha bajado un 54% y el número de estas ha descendido un 30% respecto a 2022. Con unas 26.000 empresas en cartera en fondos buyout durante casi seis años, las gestoras necesitan una estrategia para desbloquear los 2,8 billones de dólares pendientes de liquidar de estas empresas. La mayoría de estos activos se acercan o han superado el plazo habitual de cinco años para salir de un fondo de capital privado. Casi una cuarta parte llevan en cartera más de seis años, mientras que más de la mitad llevan en cartera más de cuatro años.

Fund-raising

Tras una década de crecimiento en la captación de fondos de capital privado -con casi 12 billones de dólares recaudados desde 2012- el fund-raising ha sido todo un desafío en 2023. Los inversores mantienen un elevado volumen de transacciones no financiadas, un flujo de caja negativo debido al fuerte descenso en las desinversiones y un notable desequilibrio entre la oferta y la demanda (con casi 14.000 fondos compitiendo por un total de 3,3 billones de dólares en capital). El sector ha levantado 517.000 millones de dólares durante los seis primeros meses del año, un 35% menos que en el mismo periodo del año anterior.

WisdomTree, innovador financiero mundial, ha lanzado tres ETPs cortos y apalancados (S&L), que cubren la renta variable francesa y los bancos europeos. Los lanzamientos se basan en la amplia gama de herramientas de cotización táctica de WisdomTree a disposición de los inversores europeos.

El WisdomTree CAC 40 3x Daily Leveraged (3CAC) y el WisdomTree CAC 40 3x Daily Short (3CAS) cotizan en Börse Xetra y Euronext Paris con unas tasas de gastos de gestión (MER) del 0,75% y 0,80%, respectivamente. WisdomTree es el único proveedor de ETPs en Europa que ofrece tres exposiciones diarias cortas y apalancadas del CAC 40.

El WisdomTree EURO STOXX Banks 3x Daily Short (3BAS) cotiza en la Bolsa de Londres, la Börse Xetra y la Borsa Italiana con un MER del 0,89%. El ETP complementa al actual WisdomTree EURO STOXX Banks 3x Daily Leveraged ETP.

Pierre Debru, Head of Quantitative Research & Multi Asset Solutions, Europa, WisdomTree, declara: «En el panorama económico actual, los inversores necesitan una amplia gama de herramientas para navegar por los mercados financieros, ya sea para magnificar la rentabilidad diaria, cubrir posiciones o desplegar estrategias más sofisticadas. Las exposiciones tácticas a través de ETPs cortos y apalancados pueden desempeñar un papel complementario a las participaciones estratégicas a largo plazo, lo cual permite a los inversores expresar opiniones de alta convicción y aprovechar desajustes del mercado con rapidez y eficacia».

Los ETP de S&L amplifican tanto los rendimientos positivos como los negativos de una inversión. Los beneficios y pérdidas potenciales de una posición apalancada serán mayores que los de una posición equivalente no apalancada. Debido al apalancamiento diario y a los efectos de la capitalización, los ETPs cortos y apalancados no son adecuados para los inversores pasivos que emplean una estrategia tradicional de comprar y mantener, y están diseñados para la cotización táctica y a corto plazo, con un periodo de tenencia recomendado de un día. Es importante que los inversores comprendan los atributos del producto y todos los riesgos asociados antes de invertir en ETP de S&L. Los inversores que deseen informarse sobre las oportunidades y los riesgos que presentan los ETPs cortos y apalancados pueden acceder a una amplia gama de material educativo sobre los ETP cortos y apalancados en la sección específica del sitio web de WisdomTree.

«Buscamos continuamente formas de añadir valor a las carteras de los inversores y ofrecerles exposiciones bien pensadas para ayudarles a alcanzar sus objetivos financieros. Llevamos más de 15 años lanzando ETPs innovadores y el lanzamiento de los ETPs de 3 exposiciones cortas y apalancadas del CAC 40 es el último ejemplo de nuestro abundante historial», añade Alexis Marinof, responsable de WisdomTree Europa.

El 31 de julio de 2023, WisdomTree cotizó los ETPs de WisdomTree WTI Crude Oil 3x Daily Short, WisdomTree WTI Crude Oil 3x Daily Leveraged, WisdomTree Brent Crude Oil 2x Daily Leveraged y WisdomTree Industrial Metals – EUR Daily Hedged en Börse Xetra.

La gama de ETPs cortos y apalancados de WisdomTree es la más completa de Europa y cuenta con 1.800 miles de millones de dólares en activos gestionados y consta de 112 ETPs cortos y apalancados, que cubren las principales clases de activos, como renta variable, materias primas, renta fija, alternativos y divisas.

Los ETPs están registrados para la venta en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Noruega, Países Bajos, Polonia, Reino Unido y Suecia.