Tras la publicación de débiles datos macro por parte de China, incluyendo la fuerte contracción de la actividad en el mercado inmobiliario (-12,2% interanual y -24% en venta de vivienda), la semana ha terminado con la petición de bancarrota por parte de la filial estadounidense del gigante inmobiliario chino Evergrande. La compañía, considerada la constructora más endeudada del mundo, había publicado hace un mes que entre 2021 y 2022 había registrado pérdidas de 81.000 millones de dólares, según una información publicada por Financial Times. La empresa cuenta con alrededor de 19.000 millones de dólares en pasivos en el extranjero, según datos de Bloomberg.

Esta noticia ha caído como un jarro de agua fría en las bolsas asiáticas (la cotización de Evergrande lleva suspendida desde marzo de 2022), especialmente después de que también trascendiera que Country Garden, otro gran jugador en el mercado inmobiliario chino percibido como más seguro, está tratando de retrasar el reembolso de los bonos onshore, “lo que se teme que provoque de nuevo un efecto disuasorio en los compradores de viviendas”, en palabras de Christoph Siepmann, economista sénior en Generali Investments.

Más medidas en camino

La publicación de datos sobre concesión de crédito y mercado inmobiliario esta semana no ha hecho más que confirmar la debilidad del sector, que en los últimos años había crecido hasta adquirir un peso preocupantemente grande sobre la economía china. Según datos proporcionados por Christiaan Tuntono, economista de Allianz Global Investors para la región Asia Pacífico, los préstamos al sector inmobiliario se contrajeron un 79% respecto a junio. “Los datos están en línea con la debilidad de las transacciones inmobiliarias en julio y se puede atribuir al pago anticipado de hipotecas”, aclara Tuntono. El experto interpreta que los datos mediocres de julio, junto con las nuevas preocupaciones en torno a la solvencia de los promotores inmobiliarios chinos, “subrayan los vientos en contra a los que se enfrenta la débil demanda crediticia e inmobiliaria de China”.

El experto de Allianz Global Investors considera que la reacción de las autoridades chinas a estas últimas informaciones será de relajación monetaria controlada, pero anticipa que, a medida que aumenten las presiones para cumplir con el objetivo de crecimiento del 5% para 2023 – que ve en peligro-, es probable que “el gobierno se vea más desesperado que antes a la hora de aplicar medidas efectivas para estabilizar a la economía”.

El economista también anticipa que en los próximos meses llegarán más medidas específicas para el mercado inmobiliario tanto para el lado de la demanda (relajación en la definición de primera vivienda para concesión de hipotecas, relajación de las restricciones para adquisición de vivienda y otras) como para el lado de la oferta (ayudas económicas para completar la construcción de vivienda). En el frente monetario, cree que “hay probabilidades de ver más relajación en los tipos de interés y en la liquidez bancaria, a pesar de que la Fed se mantenga hawkish y pueda seguir subiendo los tipos de interés”.

Impacto sobre otros mercados

Dado que el sector chino de la construcción acapara entre el 10% y el 20% de la demanda global de metales, desde Neuberger Berman el analista sénior Gui Xiong Teo alerta del posible impacto de nuevos números rojos del sector sobre el precio de las materias primas. “La contracción en la venta de viviendas residenciales en China en los últimos años ha precipitado el desplome del inicio de viviendas, que son cruciales para el sector metalúrgico porque representan el comienzo de nuevos proyectos de construcción que requieren de grandes cantidades de materiales de construcción, como acero y cemento”, así como de uso de metales como el cobre, el aluminio o el zinc.

“En nuestra opinión, la tendencia a la baja de las obras iniciadas y las ventas indica una inminente contracción de la actividad constructora en los próximos años. Aunque la demanda física de productos básicos se ha mantenido relativamente resistente debido a que el Gobierno ha dado prioridad a la entrega de proyectos vendidos, el riesgo de un desplome de la demanda es evidente, ya que las ventas siguen siendo débiles”, resume el analista.

La visión de Neuberger Berman para este escenario es que, si bien el sector inmobiliario chino seguirá lastrando el precio de las materias primas empleadas para la construcción, el impacto variará según el metal por lo que obliga a los inversores a prestar atención e ir al detalle. En concreto, maneja una previsión negativa para el hierro y el acero – anticipa una contracción de la demanda anual de acero en China de hasta el 12% para 2025-, pero se muestra más positivo con los metales base como aluminio o cobre. “Anticipamos crecimiento en la demanda de estos metales impulsada por las inversiones en tecnología y nuevas infraestructuras energéticas”, resume el analista, que añade que “el gobierno chino parece más inclinado a estimular el crecimiento en esos sectores para compensar el lastre de la débil actividad de la construcción”.

A medida que se cumplen años y se atraviesan distintas etapas vitales, las finanzas de una persona se ven alteradas. BBVA ha realizado un estudio sobre la vida financiera de los españoles, desde el primer empleo a la jubilación. Para ello, los datos de los que se ha servido el estudio (incluidos nombres, apellidos y edades) se basan en estadísticas oficiales.

Teniendo en cuenta que la media de edad española es de 44 años (unos meses superior en las mujeres), los protagonistas de este estudio tienen 43 y 45 años, la media de edad en hombres y mujeres respectivamente.

En España viven más de 47 millones de personas. A pesar de que nacen más varones, la elevada esperanza de vida de las mujeres (85,8 años frente a 80,2 de los hombres) hace que la población femenina sea ligeramente más numerosa.

Los protagonistas ficticios de este estudio se basan en las estadísticas del Instituto Nacional de Estadística (INE). La identidad ficticia de Antonio y Mª Carmen está construida en base a porcentajes mayoritarios

Inserción al mercado laboral

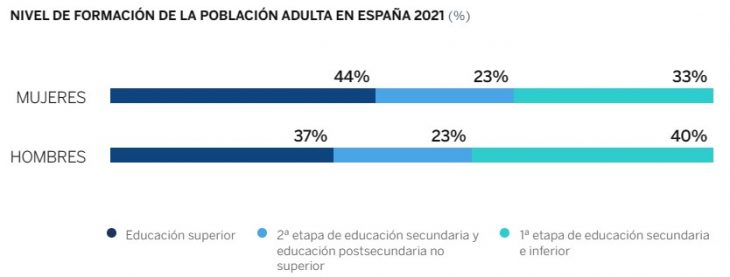

Según datos de la OCDE, los jóvenes españoles se incorporan al mercado laboral a los 24 años, dos años más tarde que la media europea. Cabe destacar que, el nivel educativo es determinante en la inserción en el mercado laboral: a mayor nivel de estudios, la situación es más favorable y viceversa. Según el INE, el 87,8% de los universitarios españoles encontraron trabajo antes de que transcurrieran cinco años desde la fecha de su graduación.

Del mismo modo, el sueldo medio de un titulado superior multiplica por 2,3 el de una persona que sólo cuenta con formación secundaria obligatoria (ESO), según el estudio Las facetas del bienestar, publicado por la Fundación BBVA.

Según datos del INE correspondientes a 2021, el salario bruto medio mensual en España es de 2.086 euros (1.670 euros netos). Mientras que Eurostat sitúa la brecha salarial (medida en salario/hora) entre hombres y mujeres en España en el 9,4%.

Antonio y María del Carmen se incorporan al mercado laboral con 24 años. Sus ingresos mensuales netos se sitúan en los 1.500 y 1.200 euros, respectivamente. El 83,5% de las mujeres ganan menos de 2.000 euros netos mensuales. Este porcentaje se sitúa en los hombres en el 67,5%, lo que supone una diferencia de 16 puntos entre ambos sexos. Es en este tramo donde se aprecia la brecha salarial de forma más acentuada, el número de hombres (32,4%) que gana esa cantidad es casi el doble que el de mujeres (16,6%).

La regla 50-30-20

La simulación realizada para ver cómo se ajustan las finanzas de Antonio y María del Carmen a la regla del 50-30-20 tiene en cuenta cuestiones como la brecha salarial, la emancipación anticipada de la mujer respecto al hombre y los precios de bienes y servicios a diciembre de 2022. Mientras que la identidad de los personajes se basa en datos reales, sus decisiones financieras no dejan de ser una simulación.

Los gastos fijos de María del Carmen son mayores que los de Antonio debido a los gastos de alquiler. Las mujeres se independizan antes que los hombres: ellas logran irse de casa de sus padres dos años antes que ellos, según datos de Eurostat.

Emancipación en España

La emancipación de los españoles llega a punto de entrar en la treintena (29,8 años). Según datos de Eurostat, las mujeres viven con sus padres casi dos años menos que los hombres (28,9 años frente a 30,8 en el caso de los varones).

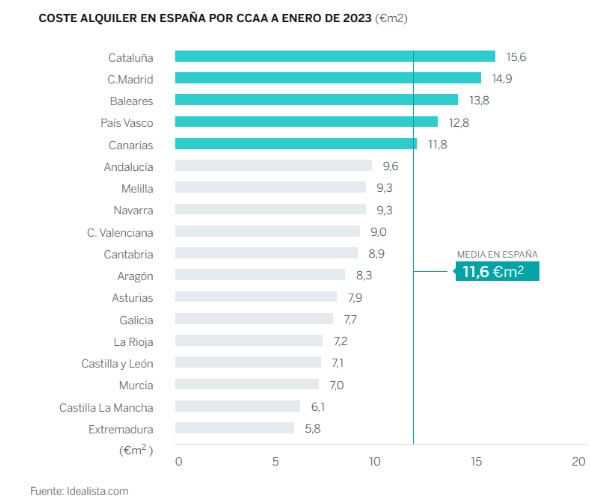

Otro factor muy importante a tener en cuenta a la hora de valorar el precio de la vivienda es el factor geográfico. El precio medio del alquiler en España en 2021 se situaba en 848 euros. Sin embargo, ha de tenerse en cuenta que un ciudadano que resida en Cataluña o Madrid paga casi tres veces más por su vivienda que alguien que viva en Extremadura.

El Consejo de la Juventud de España señala que un joven de entre 16 y 29 años ha de destinar una media del 79,2% de su sueldo para el alquiler. Por ello, una de las soluciones más empleadas para independizarse es compartir un piso, opción que reduce el porcentaje del salario destinado a costear la vivienda hasta el 25%.

El informe también revela un incremento del porcentaje de jóvenes que aún permanece en el núcleo familiar. Si durante 2010 el 53,3% de las personas comprendidas entre 18 y 34 años vivía aún con sus padres, en 2019 esta cifra alcanzó el 64,5%.

Según datos del Banco Mundial, el 81% de la población en España reside en zonas urbanas. La ubicación geográfica es un factor determinante en el precio de la vivienda: las grandes urbes son más caras que el resto de España. Este dato influye en la distribución de los gastos de María del Carmen y Antonio, que han decidido vivir de alquiler en estos primeros años de convivencia.

En este punto es muy importante entender qué gastos van a existir. Cuando nos independizamos muchas veces no somos conscientes de gastos que se convierten en recurrentes y no habíamos previsto. Es conveniente hacer un listado de todos los gastos y definir conjuntamente qué gastos asume cada uno: los que se van a compartir y los que son competencia individual. Igualmente, es recomendable abrir una cuenta corriente conjunta para hacer frente al pago de los gastos familiares.

La llegada de la maternidad

La incorporación de la mujer al mercado laboral y el nivel de estudios ha determinado en las últimas décadas la edad de maternidad. Según el INE, la edad media de la maternidad durante 2021 en España se sitúa en 31,56 años para el primer hijo. Mientras que el número de hijos es 1,2.

Asimismo, según la ONG Save the Children, el coste medio de la crianza por hijo se sitúa en España en 672 euros mensuales, aunque depende en gran medida del lugar de residencia de las familias y la edad de los hijos. Normalmente, el mayor gasto se registra en alimentación (si no es exclusiva materna los primeros meses) ropa y calzado, seguido de educación y el mobiliario.

Destaca el peso del transporte, el ocio y los restaurantes y hoteles que disminuye sensiblemente en el presupuesto familiar con la llegada de un pequeño al hogar.

BBVA Research calcula que el gasto de las familias que tienen un niño menor de tres años se incrementa un 10% respecto a las que no han tenido un bebé.

La llegada de un bebé ha provocado que María del Carmen y Antonio aumenten sus gastos. El incremento de los gastos básicos ha supuesto que tengan menos capacidad de ahorro para esta nueva etapa de su vida.

El impacto de una boda en la salud financiera

Según los últimos datos del INE (último trimestre de 2022), la mitad de la población adulta está casada en España. Las personas solteras constituyen la segunda categoría predominante (un 36 %), seguidas de las viudas (7 %) y las divorciadas (7 %).

La edad media a la que los españoles deciden casarse se sitúa en 38 años.

Celebrar una boda supone un gran impacto en el bolsillo de los españoles. Según datos recogidos por el ‘Libro imprescindible de las bodas’, publicado por Bodas.net en colaboración con Google y Esade, para 130 invitados el coste medio se sitúa alrededor de 20.500 euros, de los cuales, la partida presupuestaria más importante siempre suele recaer en el banquete.

La celebración de una boda se traduce en gasto. Sin embargo, hay un retorno económico, puesto que los invitados suelen aportar una media de 150 euros por comensal. En el caso del enlace de María del Carmen y Antonio su boda supone una pequeña merma de sus ahorros, pero no tiene un gran impacto sobre su salud financiera.

La decisión de compra de vivienda

Según datos de la Federación de Asociaciones Inmobiliarias (FAI), el comprador de un inmueble residencial español más común es una persona de entre 40 y 50 años, con hijos y, muchas veces, en busca de su primera vivienda en propiedad.

El precio de la vivienda es mayor en las grandes urbes: Madrid, Barcelona, Palma de Mallorca o San Sebastián encabezan la clasificación de precios más altos por metro cuadrado. BBVA Research estima que el precio nominal de la vivienda crecerá durante 2023 en torno a un 2%.

La pareja ha decidido comprar una vivienda, ya que consideran que es una inversión de cara a la jubilación. Es probable que en el futuro su nivel adquisitivo sea menor. Su objetivo es eliminar el gasto de vivienda una vez jubilados.

María del Carmen y Antonio viven en una gran ciudad española, donde los precios son superiores a la media del territorio. Tras analizar el precio por metro cuadrado en la ciudad en la que viven y el nivel de endeudamiento que pueden contraer, optarán por comprar una vivienda que cuesta 370.000 euros. Esta es una de las decisiones financieras más importantes de su vida: optan por destinar 75.000 euros de sus ahorros a pagar la entrada de la vivienda ─un 20% del precio del inmueble─ y constituir una hipoteca a 25 años por los 295.000 euros restantes.

Compra de un vehículo

Según datos de la Agencia Tributaria, el precio medio de los vehículos vendidos en España durante 2022 fue de 22.176 euros (impuesto de matriculación incluido). Durante ese periodo se matricularon 813.396 automóviles. España cuenta con casi 25 millones de turismos -un coche por cada dos habitantes- con una edad media que supera los 13,9 años, según datos de la DGT y la Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC).

El porcentaje de compradores que optan por un turismo nuevo es mayor en los hogares encabezados por personas de 55 o más años, según estudios de BBVA Research. Además, la decisión de comprar un turismo se relaciona con algunos factores como la renta, tener vivienda en propiedad o un alto nivel educativo.

La preferencia por el vehículo nuevo también es más clara en los municipios con más de 100.000 habitantes y en los núcleos urbanos.

En enero de 2023, los automóviles híbridos o que utilizan tecnologías para reducir emisiones fueron los más vendidos, alcanzaron el 47% de la cuota de mercado

María del Carmen y Antonio consideran que es el momento oportuno de renovar su antiguo vehículo. El matrimonio ha decidido gastar 25.000 euros. En la actualidad, ambos cuentan con ahorros, pero no quieren dejar de tener liquidez. La operación supone una entrada de 10.000 euros y financiar 15.000 euros en los próximos 5 años. Esta compra supondrá un incremento en sus gastos básicos.

La jubilación en España

La pensión media de jubilación en España se sitúa en 1.368,31 euros. La edad de jubilación, para todas aquellas personas que deseen jubilarse con el 100%, queda establecida en 66 años y cuatro meses.

La distribución del numero de pensionistas por sexo en España es de 3.770.736 hombres y 2.550.174 mujeres. Las mujeres arrastran la brecha de género en su retribución a lo largo de su vida laboral y, como consecuencia de ello presentan pensiones de jubilación más bajas que los hombres. Salarios más bajos que reducen la base de cotización, o el retiro del mercado laboral en el periodo de maternidad y crianza de los hijos explican que la pensión de jubilación femenina sea un 32% más baja que la masculina.

Según datos del INE, la pensión media masculina es de 1.571,33 euros. Las mujeres cobran 1.068,13 euros de media, un 32% menos que los hombres. Mientras que en el periodo de actividad laboral la brecha de género se sitúa en un 17,2%.

Los protagonistas de este viaje financiero han alcanzado su edad de jubilación. Tanto el salario de Mª Carmen como el de Antonio se encuentran en una horquilla comprendida entre 40.000 y 50.000 euros brutos. Por tanto, podrán recibir hasta 3.059 euros brutos al mes, siempre y cuando hayan cotizado un mínimo de 37 años y 9 meses

Antonio y Mª Carmen cuentan con una pensión de jubilación más alta que la media de los españoles. Además, entre ellos no existe brecha de género en su pensión de jubilación, al encontrarse ambos en el mismo tramo salarial y contar con los mismos años cotizados.

La distribución del gasto en esta etapa de sus vidas se afronta de forma tranquila, debido a que han completado el pago de su hipoteca antes de su jubilación. Mª Carmen y Antonio cumplen de forma holgada la regla del 50-30-20 al eliminar el gasto de la vivienda y no tener más deudas pendientes.

Puede descargarse el informe completo en este link.

El dinero es uno de los principales motores para que el mundo siga su curso. Por eso, desde tiempos remotos, el cine ha contado con películas de temática financiera en sus pantallas. A través de una historia de amor, intriga o suspense, el mundo cinematográfico ofrece lecciones sobre finanzas personales y corporativas.

Y el verano es el momento ideal para ver infinidad de películas. Por ello, BBVA ha elaborado una lista de películas con el dinero como protagonista para ayudar a los espectadores a entender conceptos económicos y aprender sobre educación financiera.

Mary Poppins (1964)

Esta obra cinematográfica, como recuerda Luis Garvía Vega, director del Máster Universitario en Gestión de Riesgos Financieros en ICADE Business School (Universidad Pontificia Comillas), es una de las películas sobre economía más completas de la historia del cine y su visionado debería formar parte de cualquier asignatura troncal de la materia. Desde el comienzo es protagonista la desigualdad social de la época y, en cualquiera de los casos que se van presentando, se pone en valor el trabajo y la profesionalidad, ya sea del banquero, la niñera o el deshollinador. Abarca conceptos como la economía conductual que en aquellos tiempos ni se habían estudiado.

Wall Street (1987)

Gordon Gekko es un agresivo corredor de bolsa apasionado por el dinero y el poder que este le proporciona. Bud Fox es un joven corredor de bolsa desesperado por trabajar con él. La atracción del éxito pone a Fox en un camino que le lleva al uso de información privilegiada, a los negocios turbios, a los coches rápidos y a las mujeres. Ambientada en el Nueva York de finales de los ochenta, en pleno apogeo de la cultura.

Glengarry Glen Ross (1992)

Un grupo de agentes inmobiliarios recibe un ultimátum: todos, excepto los dos mejores, serán despedidos. A mitad de la película, uno de los agentes inmobiliarios, Shelley Levene (Jack Lemmon), roba en la oficina una serie de prometedores contactos que puede utilizar para cerrar lucrativos tratos y asegurarse el puesto más alto. Otros representantes de ventas que trabajan en la oficina también participan en prácticas sin escrúpulos para asegurar su posición como los mejores vendedores de su empresa. Muchos de los personajes principales son artistas de la estafa que tergiversan las palabras, mienten y cruzan varias líneas legales para cerrar un trato y no se preocupan de cómo sus acciones afectarán a los demás. Lección que nos da la película: el camino del dinero como único objetivo nos lleva a la autodestrucción como seres humanos.

El color del dinero (1996)

Esta película trata sobre el dinero, la explotación y la venganza. Tom Cruise es Vincent Lauria, un jugador de billar sin mucha idea. Paul Newman es un antiguo estafador que sabe cómo jugar. Se convertirá en su mentor y le guiará en los distintos torneos para juntos sacar la mayor tajada posible a sus habilidades. La película quiere mostrar que la gestión de inversiones necesita tanto talento como conocimiento financiero para obtener resultados a largo plazo y construir una gran empresa.

Boiler Room (2000)

La premisa básica es sencilla: un inteligente universitario que abandona la universidad pasa de dirigir un casino ilegal a un negocio de inversiones aparentemente legal que se basa en llamadas en frío muy agresivas. Pero, obviamente, la burbuja tiene que estallar en algún momento, y cuando eso sucede, comienza el verdadero drama.

En busca de la felicidad (2006)

Está basada en la vida de Chris Gardner (interpretado por Will Smith), un empresario estadounidense fundador de la firma de bolsa de valores Gardner Rich & Co. La película contiene numerosas lecciones de vida y de finanzas que son esenciales: aceptar ayuda de donde se pueda conseguir y no tener miedo a pedirla. Si estamos muy endeudados o nos enfrentamos a la quiebra, debemos aprovechar cualquier ayuda. Nunca debemos perder de vista el premio de estar libre de deudas y debemos trabajar más que los demás.

Maxed Out (2006)

Este documental refleja el impacto que el sobreendeudamiento tiene sobre la salud financiera de los estadounidenses. Una cuestión sobre la que el propio Alan Greenspan, ex presidente de la Reserva Federal, llegó a afirmar: «Lamento decir que la palabra miles de millones no abarca la naturaleza del problema». Entre los entrevistados destaca Dave Ramsey, un gurú de radio cristiano, que ofrece consejos en antena para no caer en una deuda sin límites basándose en sus propias experiencias personales. El filme critica duramente las prácticas abusivas de algunos prestamistas que engatusan a las familias campesinas pobres para que asuman préstamos inmanejables y a los estudiantes universitarios para que carguen cantidades enormes en las tarjetas de crédito.

Slumdog Millionaire (2008)

Ganadora de ocho premios Oscar, esta película cuenta la historia de un adolescente de Mumbai que se convierte en concursante del programa Quién quiere ser millonario. Cuando empieza a acertar respuestas que deberían estar muy por encima de sus conocimientos generales, es acusado de hacer trampas e interrogado. Pero, a través de una serie de flashbacks vemos que los sucesos de su vida le dieron esos conocimientos. Es un canto al espíritu emprendedor del capitalismo. Esfuerzo personal para sobrevivir y progresar.

Confesiones de una adicta a las compras (2009)

Una graduada universitaria con un hábito de compra consigue irónicamente un trabajo como columnista de consejos financieros. A medida que sus gastos se acumulan, empieza a hacer caso a sus propios consejos, borrando con éxito una deuda de 16.000 dólares en tarjetas de crédito. El mayor aprendizaje que se puede obtener con esta película es, por un lado, que no se debe ver una tarjeta de crédito como un dinero que en realidad no se tiene. Por otro, que por bien que nos haga sentir ir de compras, nuestro bienestar financiero puede verse afectado si no se controla ciertos impulsos.

Inside Job (2010)

A través de amplias entrevistas e investigaciones, este documental ganador del Oscar también analiza las causas de la crisis económica de 2008 y cómo podría haberse evitado.

El lobo de Wall Street (2013)

Pocas películas como esta para aprender unas buenas lecciones. Una de las enseñanzas de esta cinta para inversores, que es a quien mayormente llama la atención, es la de que no se gana hasta que se ha vendido y si no has vendido, no has perdido. El gran dilema moral sobre si el dinero corrompe se pone de manifiesto en este filme protagonizado por Leonardo DiCaprio que se centra, sobre todo, en el mundo de las ventas y el marketing y del que se obtienen varias conclusiones: la importancia de entender y conocer al público y cuáles son sus necesidades, fijarse objetivos claros, ser el mejor vendedor de uno mismo y rodearse de un equipo leal.

La gran apuesta (2015)

Se trata de una película muy aclamada por muchos inversores, no sólo por contar la historia de varios de ellos que previeron la crisis financiera de 2008 en EE.UU., sino por las lecciones financieras que deja. La película se encarga de transmitir y explicar algunos conceptos financieros mientras se centra en cuatro personajes que tratan de ganar dinero apostando por la caída del sistema. Conceptos como bonos hipotecarios, hipotecas prime y subprime o SWAPS se tratan en el filme. Hay quienes dicen que esta película es la mejor manera de hacerle llegar a las generaciones más jóvenes qué fue realmente lo que originó la crisis de 2008. Una auténtica lección financiera.

La seguridad se está convirtiendo en una preocupación primordial, ya sea en términos de defensa, suministro energético o seguridad de la información o de los conocimientos tecnológicos. El resultado ha sido el reforzamiento de los vientos en contra de la «globalización» y el desmantelamiento de algunas de las tendencias de las últimas décadas. Creemos que esto repercutirá en muchos aspectos del comportamiento empresarial.

Algunos temas de inversión estarán especialmente en el punto de mira. Aquí analizamos el impacto de este proceso de desglobalización en algunos de nuestros favoritos: fabricación inteligente, transición energética y cambio climático, y economía circular.

La fabricación inteligente permite la independencia industrial

La deslocalización de la fabricación o «near shoring» -acercamiento de la producción al mercado nacional de una empresa- ya se está produciendo. Los fabricantes inteligentes son los que más pueden beneficiarse de este cambio. Son los proveedores de nuevas innovaciones sostenibles en hardware, software y nuevos materiales y, por lo tanto, son los facilitadores de esta deseada independencia de la fabricación.

El sector de los semiconductores lidera la deslocalización. La preocupación de EE.UU. por la excesiva dependencia de China para la fabricación de semiconductores de gama alta llevó a la aprobación de la Ley de Chips en 2022. Esta ley incluye 52.700 millones de dólares en incentivos para la investigación, el desarrollo y la fabricación de semiconductores.

Y va más allá de los chips. EE.UU. también ha aprobado la Ley de Reducción de la Inflación, que prevé la movilización de 1,5 billones de dólares de capital en energías limpias, incluidos créditos para la producción de fabricación avanzada.

Europa ha hecho lo propio con su Plan Industrial Green Deal, que ofrece 390.000 millones de euros de financiación para potenciar la capacidad de fabricación de la UE en tecnologías estratégicas como la energía solar y eólica, las bombas de calor y las baterías.

Parte del objetivo de estos planes es garantizar un suministro seguro de las tecnologías clave necesarias para los grandes cambios en la digitalización y la transición a la energía verde. También se trata, en parte, de crear puestos de trabajo cualificados y «preparar para el futuro» la competitividad de las economías estadounidense y europea.

Los fabricantes inteligentes también están a la vanguardia de la ola de innovación en inteligencia artificial (IA) y robótica. El uso de la robótica puede abaratar el coste de pasar de un destino de bajo coste de mano de obra a otro de coste más elevado. Esto puede ser especialmente importante en regiones donde ya hay escasez de mano de obra.

Al igual que muchas naciones occidentales, China se enfrenta a un reto demográfico a medida que disminuye la población en edad de trabajar. La escasez de mano de obra tiende a hacer subir los salarios, lo que puede animar a las empresas a invertir en automatización.

Innovaciones como la inteligencia artificial incorporada y mejores sistemas de visión, así como la deflación de los precios, están haciendo que las inversiones en automatización sean las más atractivas económicamente de su historia. Los fabricantes inteligentes que produzcan equipos robóticos o sensores serán los ganadores aquí.

La guerra entre Rusia y Ucrania ha puesto de relieve la importancia de la seguridad energética

El imperativo de pasar de los combustibles fósiles a la energía verde para limitar el calentamiento global es bien conocido. Pero parte de la razón por la que los gobiernos están dispuestos a invertir en tecnologías de transición energética es garantizar la seguridad del suministro. El peligro de depender de otros para obtener energía ha quedado demostrado por el impacto de la invasión rusa de Ucrania en los precios del gas natural.

Los países podrían autoabastecerse de energía si dependieran de la energía eólica, solar, de las mareas o de la biomasa. Esto es en parte lo que ha impulsado la oleada de estímulos gubernamentales dirigidos a las energías renovables, como el IRA estadounidense o el GDIP de la UE antes mencionados.

Por supuesto, el hecho de que los gobiernos traten de ampliar la capacidad de las energías renovables y atraer empresas de este tipo a sus países no significa que sólo se beneficiarán las empresas domiciliadas en ellos. Muchas de las empresas que se beneficiarán del impulso a la seguridad energética y la inversión son operadores globales.

Las interrupciones de la cadena de suministro provocadas por la pandemia han perjudicado a muchas de las empresas que operan en el ámbito de la transición energética. Los beneficios y las valoraciones de las empresas se han resentido por el aumento de los costes de las materias primas y los problemas logísticos. Pero se trata de impactos a corto plazo en comparación con el cambio estructural a largo plazo hacia las energías renovables.

La economía circular permite que los bienes y materiales se utilicen localmente

La tendencia hacia una cadena de suministro más local también se inscribe en el marco de la economía circular.

Una economía circular suministra lo que los consumidores necesitan sin aceptar que en el proceso se desechen materiales y se genere contaminación. Desafía el enfoque actual de «tomar-hacer-desperdiciar», que consume recursos finitos que se utilizan brevemente y luego se desechan, a menudo directamente al vertedero. Una economía circular diseña productos y servicios pensando en la eficiencia, la reutilización y el reciclaje.

Mantener los productos y materiales en uso localmente reduce la dependencia de proveedores lejanos, permite una logística más sencilla y disminuye el consumo de energía.

Tribuna elaborada por David Docherty, director de inversiones temáticas de Schroders

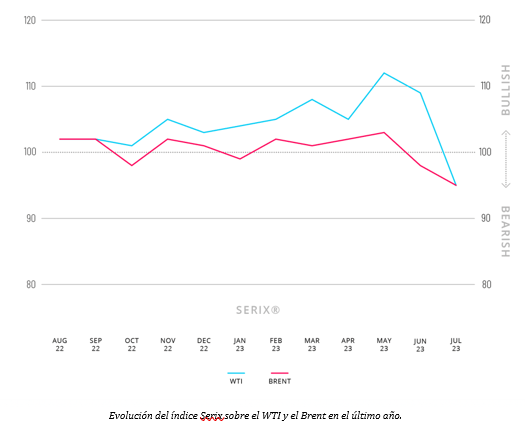

Spectrum Markets, el centro paneuropeo de negociación de derivados titulizados con sede en Fráncfort, mide el sentimiento de los inversores minoristas hacia diversos activos subyacentes a través de su indicador de sentimiento SERIX. Entre ellos se incluyen índices, pares de divisas, criptomonedas y materias primas.

En julio ha llamado la atención la tendencia contraria del sentimiento de los inversores minoristas frente a la evolución positiva de los precios del petróleo. El mes pasado, los precios del crudo experimentaron la mayor subida del último año y medio, y alcanzaron su nivel más alto en tres meses. Anteriormente, los precios del petróleo habían cedido casi una quinta parte en los últimos doce meses debido a la débil situación económica mundial en un contexto de subida de los tipos de interés.

Mientras tanto, los datos sobre la confianza de los inversores en la inversión en petróleo han empeorado constantemente en los últimos tres meses. El valor para el WTI cayó de 112 en mayo a 109 en junio y otros 14 puntos en julio, hasta 95. El valor del Brent fue negativo en 95 en julio, 98 en el mes anterior y positivo en 103 en mayo.

El Índice Spectrum de Inversores Minoristas Europeos (SERIX) utiliza datos paneuropeos del centro de negociación para arrojar luz sobre el sentimiento de los inversores respecto a la evolución actual de los mercados financieros.

Las operaciones realizadas por los inversores minoristas se analizan mensualmente y la proporción de apuestas con tendencia bajista se resta de la proporción de apuestas con tendencia alcista, para obtener una única cifra (recalculada en base 100) que indica la fortaleza y la dirección del sentimiento. Las operaciones con tendencia alcista son compras de instrumentos largos y ventas de instrumentos cortos. Las ventas de instrumentos largos y las compras de instrumentos cortos se atribuyen a la tendencia bajista. No se tienen en cuenta las operaciones realizadas por clientes minoristas.

Opinión de mercado

El mercado está especulando en este momento con el impacto de las medidas de apoyo a gran escala a la economía china, ya que las autoridades del país asiático anunciaron a finales de julio un nuevo paquete de medidas para impulsar las ventas de automóviles y productos electrónicos en particular. Además de las expectativas de estímulo económico por parte de China, que podrían respaldar el aumento de la demanda de petróleo, también es evidente el endurecimiento de la oferta.

Los países miembros de la OPEP+, que controlan actualmente el 40% del mercado mundial del petróleo, han recortado la producción para estabilizar los precios. Una de las razones por las que los recortes de producción no están teniendo el impacto previsto en el mercado es que, según el informe mensual de la OPEP, la producción de petróleo de los estados no miembros que representan el 60% restante aumentó en alrededor de 1,4 millones de barriles diarios en 2023, con EE.UU., Brasil, Noruega, Canadá, Kazajstán y Guyana produciendo la mayor parte.

«A pesar de que los analistas esperan que la oferta se estreche en la segunda mitad del año, los temores de recesión y la lenta recuperación económica de China dominan actualmente el ambiente en el mercado del petróleo», explica Michael Hall, responsable de distribución de Spectrum Markets.

Además, las petroleras estadounidenses, entre otras, están luchando contra la disminución del interés de los inversores en el sector, que se debe en parte a una mayor atención a la sostenibilidad. «A largo plazo, algunos de los factores clave del mercado que afectan a los precios sugieren unas perspectivas menos halagüeñas para el petróleo y los inversores minoristas parecen estar respondiendo con cautela», añade Hall.

Datos de Spectrum de julio

En julio de 2023, se negociaron 101 millones de derivados titulizados en Spectrum, y el 32,9% de las operaciones tuvieron lugar fuera del horario tradicional (es decir, entre las 17:30 y las 9:00 CET).

El 83,7% de los derivados negociados fueron sobre índices, el 10,7% sobre pares de divisas, el 3,4% sobre materias primas, el 2% sobre acciones y el 0,2% sobre criptomonedas, siendo los tres mercados subyacentes más negociados el DAX 40 (32,8%), el NASDAQ 100 (19,7%) y el S&P 500 (13,2%).

Si se observan los datos del SERIX para los tres principales mercados subyacentes, el DAX 40 aumentó de 97 a 99, el NASDAQ 100 se mantuvo en 98 desde 97, y el S&P 500 aumentó marginalmente desde su mínimo histórico de 88 a 89.

El sector tecnológico ha sido uno de los campeones durante la pandemia de la COVID-19, a medida que el mundo adoptaba soluciones digitales para el trabajo, el ocio y las compras. Pero tras un 2021 estelar, el sector experimentó considerables caídas bursátiles en 2022, lo que llevó a algunos inversores a preguntarse si el sector había perdido impulso. ¿La subida de los tipos de interés detendría inevitablemente el rally tecnológico? ¿Ha acelerado la pandemia las tendencias de la tecnología de consumo hasta el punto de la saturación? La respuesta es NO.

El sector tecnológico se está recuperando en 2023, y creemos que tiene potencial para crecer aún más. La tecnología está impulsando casi todas las tendencias estructurales, como la transición ecológica, la inteligencia artificial (IA) y la digitalización, mientras que tecnologías emergentes como la IA generativa y la computación cuántica se perfilan en el horizonte.

IA generativa: el momento iPhone

La inteligencia artificial no es un concepto nuevo, pero está alcanzando nuevas cotas de innovación. Muchos sectores, desde la sanidad a la automoción, ya han adoptado con éxito la IA, estimulando la innovación y mejorando la eficiencia. En el campo de la imagen médica, por ejemplo, la IA puede detectar cánceres que los médicos pasan por alto. También puede reducir en más de un 50% los tiempos de lectura en resonancia magnética médica. Esta convergencia no es más que el principio del potencial de la inteligencia artificial.

Un nuevo tipo de inteligencia artificial, la IA generativa, está atrayendo grandes inversiones y generando mucho entusiasmo desde el lanzamiento de ChatGPT en noviembre de 2022. De hecho, ChatGPT batió el récord de la base de usuarios de más rápido crecimiento, atrayendo a 100 millones de usuarios en sólo dos meses, mucho más rápido que otras aplicaciones como TikTok, que tardó nueve meses en alcanzar la misma base de usuarios. En respuesta a este rápido desarrollo, gigantes tecnológicos como Microsoft, Alphabet y ServiceNow han anunciado planes para integrar la IA generativa en sus productos, mientras que los inversores de capital riesgo invierten miles de millones en startups para crear nuevos productos y soluciones.

Entonces, ¿quién captará el mayor valor de la cadena? Está claro que las empresas de infraestructuras, semiconductores e hiperescaladores, que hacen posible esta tecnología son las ganadoras absolutas. Por ejemplo, las GPU de Nvidia son cruciales para entrenar modelos de inteligencia artificial, mientras que el software EDA (automatización del diseño electrónico) de Synopsys permite diseñar chips avanzados. Además, las empresas de software e Internet de consumo que integren con éxito esta tecnología en sus productos crearán valor para sus clientes y para ellas mismas. Github CoPilot, por ejemplo, ayuda a los desarrolladores a codificar más rápido y mejor, y la herramienta de IA generativa de ServiceNow ayudará a los usuarios a crear automatizaciones de flujos de trabajo mucho más fácilmente.

Por otro lado, habrá perdedores de la IA generativa. Por ejemplo, a principios de mayo de 2023, Chegg, una empresa tecnológica que proporciona materiales de estudio online, vio cómo el precio de sus acciones caía a la mitad cuando la competencia de ChatGPT empezó a perjudicar sus ventas.

El papel vital de la tecnología en la transición ecológica

El mundo se enfrenta a una crisis climática y medioambiental que exige medidas urgentes. Gobiernos y empresas se han comprometido a invertir miles de millones para lograr una economía más ecológica, pero el dinero por sí solo no basta. La tecnología es el factor clave de la transición ecológica. Sin tecnología, no habrá agricultura inteligente ni soluciones de redes energéticas inteligentes, y no sería posible capturar y almacenar las emisiones de carbono.

Las empresas que ofrecen soluciones tecnológicas para la transición ecológica están preparadas para beneficiarse de este cambio masivo. Por ejemplo, la empresa de semiconductores STMicroelectronics indicó durante su convocatoria de resultados del primer trimestre de 2023 que las aplicaciones de energías renovables y las soluciones multiproducto para aplicaciones de redes inteligentes estaban creciendo con fuerza. Del mismo modo, dado que la transición energética mundial aumentará significativamente la demanda de minerales (un coche eléctrico típico requiere seis veces más minerales que un coche convencional), las empresas de maquinaria pesada y equipos de minería como Metso Outotec se beneficiarán de ello.

Ciberseguridad: un problema acuciante en un mundo digitalizado

La era digital ha traído consigo una comodidad y una conectividad sin precedentes, pero también un nuevo conjunto de ciberamenazas a las que hay que hacer frente. Con la creciente dependencia de la tecnología para infraestructuras y servicios críticos, los riesgos de ciberdelincuencia e interrupciones van en aumento.

Según el Informe sobre Riesgos Mundiales 2023 del Foro Económico Mundial, la ciberdelincuencia y la ciberseguridad son uno de los 10 principales riesgos a los que se enfrenta el mundo en la actualidad, y con implicaciones globales para los próximos años. Se prevé que la ciberdelincuencia cueste la asombrosa cifra de 8 billones de dólares en 2023, lo que la convertiría en la tercera mayor economía del mundo. Pero con el riesgo vienen las oportunidades. Se prevé que el mercado global de software de ciberseguridad crezca a una tasa compuesta anual del 12% hasta alcanzar los 137.000 millones de dólares en 2026. Empresas como Palo Alto Networks están a la vanguardia del suministro de soluciones de ciberseguridad de vanguardia, desde cortafuegos hasta seguridad de red y en la nube.

Disrupción tecnológica: una fuente de crecimiento incesante para los stock pickers

En resumen, la demanda de tecnología no se está ralentizando, sino acelerando, impulsada por diversas tendencias a largo plazo. La tecnología seguirá impulsando el progreso y la productividad en muchos sectores, acelerando la transformación digital y cambiando los modelos y procesos empresariales. Aunque surgirán nuevas tecnologías que crearán nuevas oportunidades de inversión, no todas las empresas tecnológicas se beneficiarán por igual. Los inversores deben ser selectivos y astutos. Con la investigación y el análisis adecuados, los inversores podrían invertir en los ganadores del mañana y disfrutar de una buena rentabilidad a largo plazo.

Tribuna elaborada por Tomasz Godziek, responsable de renta variable temática de J. Safra Sarasin Sustainable AM.

Ocorian ha amplicado su equipo de Mercados de Capitales con el nombramiento de Christoph Schwarz, con el cargo de director de Desarrollo de Negocio, Mercados de Capitales. Se centrará en las instituciones financieras y bufetes de abogados en el Reino Unido y Europa.

Con sede en Londres, Schwarz acumula más de 20 años de experiencia en servicios financieros trabajando para importantes bancos, compañías de seguros y boutiques de asesoramiento financiero, como Wachovia, Lehman Brothers, HSH Nordbank, Genworth y StormHarbour Securities. Antes de incorporarse a Ocorian, proveedor mundial especializado en servicios corporativos y fiduciarios, administración de fondos y mercados de capitales para instituciones financieras, empresas y particulares con grandes patrimonios, fue director del equipo de fideicomisos corporativos de BNY Mellon.

Entre sus áreas de especialización se incluyen los servicios fiduciarios y de agencia, así como la titulización y la financiación estructurada, con especial atención a las carteras y préstamos hipotecarios de bienes inmuebles residenciales y comerciales.

Jamie Riley, jefe de Desarrollo de Negocio de Mercados de Capitales para el Reino Unido y EMEA en Ocorian, dijo de Schwarz que «es un profesional con gran experiencia que contribuirá de forma importante al crecimiento continuo de los servicios de Mercados de Capitales de Ocorian».

Schwarz, por su parte, añadió que está «muy contento de unirme a Ocorian y espero trabajar con sus experimentados y expertos equipos a medida que continuamos construyendo nuestros servicios y apoyando a los clientes».

En 2023 continuaron los avances hacia la electrificación mundial, ya que las ventas de vehículos eléctricos (VE) alcanzaron los 4 millones durante los cinco primeros meses del año, con un crecimiento del 32% en el primer trimestre, señala el equipo de análisis de Kraneshares en un análisis reciente.

“A pesar de la promesa de innovación e investigación en el campo de la tecnología de las baterías, todavía estamos a la espera de un avance significativo en la autonomía de los vehículos con una sola carga”, destacan desde la gestora. “Sin embargo, este año se ha intensificado la atención prestada a la creación de infraestructuras y cadenas de suministro de VE, con la construcción de un número creciente de cargadores eléctricos y el continuo apoyo de las políticas gubernamentales”.

Crecimiento de las ventas de los automóviles eléctricos y competencia en la industria

A pesar de los retos macroeconómicos, los vehículos eléctricos siguen siendo una fuente excepcional de crecimiento para los inversores mundiales, indica el estudio. La mayoría de los principales fabricantes de vehículos eléctricos puros obtuvieron buenos resultados, superando las expectativas de los analistas. “Esto ilustra los beneficios potenciales de diversificación obtenidos de la inversión en vehículos eléctricos, ya que el crecimiento tiende a estar más impulsado por los vientos de cola de la transición energética que por los ciclos económicos -añade el texto-. La desviación en los resultados económicos y el crecimiento existe incluso dentro de la industria automovilística, ya que los coches con motores de combustión interna siguen registrando un crecimiento negativo, mientras que los vehículos eléctricos crecen a escala mundial”.

Bloomberg New Energy Finance (BNEF) calcula que el pico de ventas de coches con motores de combustión interna se alcanzó en 2017. En 2030, las ventas de coches con motores de combustión interna podrían ser un 39% inferiores al máximo alcanzado. Se trata de un fuerte lastre para los fabricantes de automóviles tradicionales, cuyas ventas son predominantemente de vehículos de combustión interna.

Los fabricantes de automóviles tradicionales, como Ford, General Motors y Volkswagen, parecen tener más dificultades de las esperadas para diseñar vehículos eléctricos y ampliar sus operaciones. Esto deja a la cabeza, al menos durante los próximos dos o tres años, a los fabricantes de vehículos eléctricos puros, como Tesla, BYD, NIO y otros. Además, los fabricantes de automóviles tradicionales tienen que gestionar un negocio de motores de combustión interna en declive, lo que puede restarles esfuerzos y concentración en la transición. Ford anunció recientemente su retirada de China, especialmente del segmento de turismos, debido a la fuerte competencia, destacan desde Kraneshares.

El tenso microentorno de este año ha obligado a los VE a recortar precios, revelando en el proceso algunos líderes y rezagados entre los VE puros. Tesla está firmemente a la cabeza, dada su integración vertical entre vehículos eléctricos, baterías y componentes, así como su marca dominante y su capacidad de fabricación. BYD ha superado a Tesla por primera vez en lo que va de año en vehículos eléctricos de batería (BEV, por sus siglas en inglés). BYD también está integrada verticalmente con un exitoso negocio de baterías que da a sus productos una valiosa ventaja de costes.

En cuanto a las startups chinas del sector, Li Auto ha logrado unos resultados sorprendentes en términos de ejecución de la estrategia y ventas en lo que va de año. Consiguió ser rentable a finales de 2022, lo que dio a los inversores más confianza en su gestión y en su estrategia centrada en los vehículos eléctricos híbridos enchufables (PHEV) y en las familias. NIO y Xpeng volverán a renovar su ciclo de productos en 2023. La segunda mitad del año será clave para que ambas empresas demuestren que pueden cumplir sus objetivos y encajar con los gustos de los consumidores dentro del mercado de coches premium.

Innovación en baterías e infraestructura de carga

El análisis de Kraneshares añade que la innovación de la última década ha permitido reducir el precio de las baterías en un 90%, pero que se necesita más para alcanzar la paridad con los vehículos con motor de combustión interna, lo que significa un coste de producción igual para los vehículos eléctricos y los vehículos con motor de combustión interna equivalentes sin subvenciones. “Por desgracia, los precios de las baterías aumentaron en 2022 por primera vez en al menos 10 años debido a los altos precios de los metales. Aunque el aumento de precios es solo a corto plazo, ha retrasado la esperada paridad de los vehículos con motor de combustión interna”, indica el artículo.

“En cuanto a las infraestructuras, en los últimos meses se han producido algunos acontecimientos interesantes que podrían ser beneficiosos para el mercado estadounidense. En pocas semanas, Ford, GM y Rivian anunciaron un acuerdo con Tesla que les permite acceder a la red nacional de recarga rápida de Tesla. El acuerdo debería dar más confianza a los compradores de vehículos eléctricos. Tesla tiene la mayor red de recarga del país. Algunos estados y empresas están empezando a presentar planes y leyes para convertir las tomas de carga al cargador NACS (North American Charging Standard) utilizado por Tesla”, agrega.

La mayoría de las empresas de vehículos eléctricos exitosas hasta ahora tienen planes claros a largo plazo para crear plataformas y procesos centrados en la calidad de la tecnología, crear una vía hacia la rentabilidad y ampliar las operaciones. Por ello, desde la gestora destacan: “Si las operaciones de las empresas siguen por buen camino y mejoran, creemos que deberían ser capaces de extraer valor a largo plazo para los inversores. El continuo apoyo gubernamental y los cambios en los gustos de los consumidores pueden servir de telón de fondo propicio para que estas empresas prosperen y superen potencialmente las expectativas, como hemos visto recientemente”.

Para finalizar, el análisis subraya que si bien los automóviles eléctricos han sufrido reveses a corto plazo, la oportunidad a largo plazo sigue siendo evidente. “Confiamos en que muchas de estas empresas dispongan de múltiples palancas de las que tirar que podrían desbloquear más valor a largo plazo. Por ejemplo, la reciente aparición de Tesla como principal proveedor de servicios de recarga de VE en Estados Unidos ha creado un segmento de negocio completamente nuevo. La conducción autónoma podría ser otro comodín en los próximos años. Los avances en la tecnología autónoma pueden abrir lucrativas fuentes de ingresos e impulsar el crecimiento de las empresas del sector de los vehículos eléctricos”, escriben los analistas de la gestora.

“Por último, cualquier innovación en la tecnología o fabricación de baterías que acelere la paridad de precios de los VE con los vehículos de combustión interna podría afectar significativamente a la adopción y demanda por parte de los consumidores”, añaden.

Aunque las fluctuaciones de precios y los acontecimientos a corto plazo pueden llamar la atención, es crucial adoptar una perspectiva a largo plazo al considerar el mercado de los vehículos eléctricos. “Siempre recordamos a los inversores que la electrificación es una maratón, ya que nos embarcamos en la misión de sustituir 1.300 millones de motores de combustión interna por vehículos eléctricos. Las estimaciones apuntan a 40 millones de vehículos eléctricos en circulación a finales de 2023”, concluye el análisis.

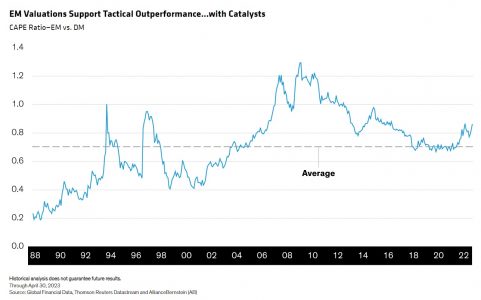

Mantenemos la cautela táctica con respecto a la renta variable de los mercados desarrollados, con una postura general de aversión al riesgo, pero tenemos una preferencia relativa por los valores de los mercados emergentes (ME) en un horizonte de 6 a 12 meses.

Las valoraciones no son exigentes, mientras que la moderada confianza de los inversores y las asignaciones generalmente bajas a los ME en comparación con la historia reciente podrían ser fuertes catalizadores tácticos, especialmente a la luz de la reapertura de China.

Pero las perspectivas macroeconómicas incluyen posibles desventajas. Una fuerte desaceleración cíclica y una recesión en los mercados desarrollados siguen siendo riesgos, al igual que un periodo prolongado de volatilidad en los mercados.

Dada la complejidad del panorama macroeconómico y la combinación de valoraciones, perspectivas de crecimiento y fundamentales muy dispares en los mercados emergentes, creemos que tiene sentido adoptar un enfoque activo matizado y muy selectivo. En la actualidad, vemos más oportunidades en los mercados emergentes que en el conjunto de la clase de activos.

Las valoraciones por sí solas no son suficientemente convincentes

Las valoraciones de las acciones son más relevantes en un horizonte a medio o largo plazo, pero también son importantes desde el punto de vista táctico para ayudar a determinar un punto de entrada o de salida. En comparación con los mercados desarrollados, los mercados emergentes cotizan actualmente a una relación precio/beneficios ajustada al ciclo (CAPE) de 0,86 veces, razonablemente superior a la media histórica de 0,71 veces.

La valoración actual puede no presentar un punto de entrada convincente por sí sola. Sin embargo, los múltiplos se sitúan en niveles en los que pensamos que la renta variable de los mercados emergentes puede obtener mejores resultados tácticamente, si van acompañados de catalizadores positivos como la reapertura de China, la ralentización del endurecimiento de las políticas en las economías desarrolladas y el posible impulso de la debilidad del dólar estadounidense.

Pero existe una amplia dispersión de valoraciones regionales dentro de los mercados emergentes. Por ejemplo, China cotiza a un PER a 12 meses de 12 veces, Brasil a 8,7 veces y la India a 19,4 veces.

El sentimiento y el posicionamiento de los inversores proporcionan apoyo táctico

Más importante aún, la posición y el sentimiento de los inversores podrían proporcionar un fuerte apoyo táctico.

Según nuestro indicador de flujos de fondos de renta variable de los mercados emergentes mundiales (GEM) y el vínculo con la rentabilidad histórica de los mercados emergentes frente a los desarrollados, el sentimiento de los inversores hacia los mercados emergentes es actualmente moderado. En el pasado, niveles similares de confianza se han asociado a una rentabilidad superior de los mercados emergentes en un horizonte de 12 meses.

Evaluar los cambios en las exposiciones a diferentes regiones también puede ser informativo. Entre nuestra amplia muestra de gestores de carteras activas de referencia mundial, la exposición a ME ha descendido del 13% a finales de 2020 a menos del 10%. Este posicionamiento sugiere que los gestores activos globales podrían estar infraasignados a ME, con margen para aumentar su exposición.

El panorama macroeconómico es complejo

El ciclo económico mundial influye decisivamente en la rentabilidad relativa de los mercados emergentes, como se observa al evaluar los rendimientos en las distintas fases del ciclo (véase la ilustración). La rentabilidad de los mercados emergentes ha sido inferior a la de los mercados desarrollados durante las recesiones (con una desventaja de casi el 4%), pero superior en los periodos en los que la desaceleración económica no se ha convertido en una auténtica recesión, con un margen de ventaja del 7,7%.

Aunque la recesión sigue siendo un riesgo claro en los mercados desarrollados, el Fondo Monetario Internacional (FMI) prevé que el producto interior bruto (PIB) real mundial crezca un 2,8% en 2023. Esta tasa es inferior al 3,4% de 2022, lo que indica una ralentización. Pero una recesión mundial no es el caso base actual en la mayoría de las previsiones económicas, y la mayor parte de la debilidad prevista procederá de EE.UU. y Europa.

La brecha de crecimiento económico entre los mercados emergentes y los desarrollados se redujo sustancialmente en 2022. Sin embargo, según las proyecciones del FMI, se espera que el crecimiento de los mercados emergentes repunte en 2023, y que la brecha de crecimiento entre los mercados emergentes y los desarrollados se amplíe por encima de la media histórica en 2023 y 2024 (ver gráfico).

Dentro de los mercados emergentes, se espera que las economías asiáticas (sobre todo China e India) impulsen la mayor parte del crecimiento mundial en 2023, ya que se benefician de la actual dinámica de reapertura de China y se enfrentan a presiones inflacionistas menos intensas que otras partes del mundo.

El impacto de los tipos de interés no puede medirse aisladamente

La dirección de los tipos de interés estadounidenses y mundiales es otro importante factor macroeconómico: la relación entre los resultados relativos de los mercados emergentes y desarrollados y el tipo de interés de los fondos federales estadounidenses ha tendido a ser negativa. El aumento de los tipos estadounidenses incrementa la carga de la deuda de los mercados emergentes, desencadena salidas de capital hacia activos estadounidenses más seguros y de mayor rentabilidad, y endurece las condiciones financieras en los mercados emergentes. En casos extremos, esta situación ha desencadenado crisis financieras.

La Reserva Federal sigue endureciendo su política monetaria, pero el ritmo de endurecimiento se ha ralentizado, dadas las consecuencias de las recientes turbulencias del sector bancario. El banco central ha señalado que sólo le queda una subida de tipos más, por lo que se vislumbra el final del ciclo de endurecimiento en EE.UU., lo que debería eliminar un obstáculo clave y apoyar el rendimiento relativo de los mercados emergentes.

Sin embargo, el impacto de los tipos de interés no debe juzgarse de forma aislada, ya que las perspectivas del dólar estadounidense son una consideración especialmente importante. Un dólar más fuerte aumenta la carga de las obligaciones de deuda de los mercados emergentes denominadas en divisas, dificulta la financiación de los déficits por cuenta corriente y puede llevar a los responsables políticos a subir los tipos para evitar la salida de capitales. Estos factores pueden perjudicar al crecimiento económico y a la renta variable.

Desde su máximo de septiembre de 2022, el índice del dólar estadounidense ponderado por el comercio ha caído más de un 9%. Si esta debilidad perdura, podría ser otro catalizador de la rentabilidad superior de los mercados emergentes. Por otra parte, si persiste la preocupación por la disponibilidad de crédito en EE.UU., o si asistimos a un brote de volatilidad macroeconómica, el dólar estadounidense se beneficiaría de su condición de divisa más líquida y de su reputación histórica de «refugio seguro» en tiempos de crisis.

Muchos bancos centrales de países emergentes se enfrentan a menores presiones inflacionistas, lo que les da margen para endurecer menos su política monetaria o incluso para no endurecerla, pero son vulnerables a una repentina escasez de liquidez en dólares, que podría afectar a sus divisas. Dependiendo de cómo evolucionen los riesgos para la estabilidad financiera, muchos de estos bancos centrales también podrían provocar nuevas subidas en los próximos meses.

En general, consideramos que los riesgos macroeconómicos están bien equilibrados. Las perspectivas cíclicas a corto plazo son una fuente de riesgo a la baja, pero no implican necesariamente una perspectiva bajista para los mercados emergentes. El ciclo monetario en EE.UU. y las perspectivas del dólar podrían ser favorables, pero también entrañan posibles riesgos a la baja.

Tribuna escrita por Alla Harmsworth, Codirectora de Soluciones Institucionales y Directora de Alphalytics en AB, y Robertas Stancikas, Vicepresidente y analista Senior Asociado en el equipo de Soluciones Institucionales de AB.

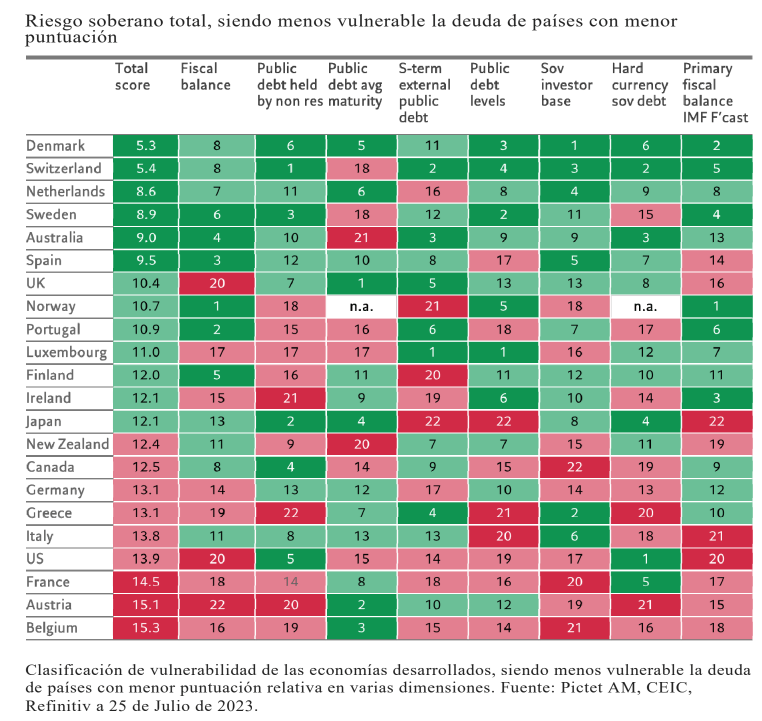

Aunque la deuda de los mercados desarrollados ofrece las mayores rentabilidades a vencimiento en diez años, los vigilantes de bonos parecen estar muy atentos. Los bonos de los mercados desarrollados más vulnerables están en manos de inversores extranjeros. Esto provoca que la salud económica de los países emisores quede más expuesta a las decisiones de inversión en los mercados globales. Dinamarca, Suiza y Países Bajos muestran menor vulnerabilidad. El mayor nivel de riesgo se encuentra en la deuda soberana francesa, austriaca y belga. EE.UU. es un caso aparte, defiende Pictet AM en un reciente análisis.

Sabrina Khanniche, economista de la entidad, opina que “las preocupaciones de solvencia respecto a los países desarrollados parecen descabelladas. Después de todo, los bancos centrales han demostrado estar dispuestos a comprar su deuda en tiempos de tensión del mercado y en la mayoría de los casos la emisión es en moneda nacional, aún con matizaciones políticas en la eurozona”.

Pero, tal y como mostró el Reino Unido en otoño de 2022, los movimientos del mercado pueden ser repentinos y dramáticos y un alto grado de participación extranjera puede hacerlos extremos. De hecho, existe un cierto riesgo de que algunos países se enfrenten a los llamados “vigilantes de bonos”, que ya han exigido en alguna ocasión mayores tipos de interés para el mantenimiento de la deuda y que han obligado a los gobiernos a tomar severas medidas de austeridad.

La economista sostiene la idea de que los inversores tienen que equilibrar el atractivo de las mayores rentabilidades a vencimiento en deuda soberana en más de una década con los riesgos de estos bonos. Hay que tener en cuenta que las cargas de deuda pública han alcanzado proporciones no vistas desde la II Guerra Mundial y que la inflación sigue obligando a los bancos centrales a subir los tipos de interés, recuerda.

Como bien señala Khanniche, “para identificar qué bonos de los gobiernos están en mayor riesgo hay que considerar, entre otras cosas, el volumen de la deuda, la perspectiva de déficits públicos, el crecimiento económico probable, el contexto inflacionario y de dónde puede provenir la demanda de los inversores cuando venza la deuda existente y deba ser refinanciada».

Menor capacidad de los bancos centrales

Además, en la actualidad, los bancos centrales no pueden adquirir bonos del gobierno con la misma libertad que lo hicieron durante más de una década. Son los tenedores más seguros de la deuda de su país, pero han absorbido cantidades significativas en sus balances, sobre todo desde la Gran Crisis Financiera Mundial, mediante programas de flexibilización cuantitativa, destinados a llevar la inflación a su objetivo -normalmente 2%- mediante la reducción del coste del endeudamiento y el estímulo de la demanda interna. Como resultado, los balances de los principales bancos centrales han llegado a multiplicarse de siete a nueve veces.

«Los bancos centrales tienen ahora menos opciones. Si llega la recesión, pueden parar la venta de los bonos que poseen, pero es poco probable que puedan comenzar a comprar de nuevo».

En todo caso, dice, uno de los más importantes determinantes es quién tiene la deuda. «Las instituciones nacionales, como bancos y fondos de pensiones, suelen ser inversores de comprar y mantener, pues su capital regulatorio les exige activos domésticos seguros, generalmente deuda soberana», explica. Al respecto, añade, «un aumento repentino de las rentabilidades a vencimiento de los bonos en cartera puede provocar una crisis de solvencia, como ocurrió en Reino Unido en septiembre de 2022. Menos confiables son los inversores minoristas nacionales. Aunque su inversión tiende a permanecer, abandonan un activo si ven pérdidas, aunque generalmente su fuga indica el estado de capitulación. Los inversores institucionales y minoristas extranjeros son más inestables, siendo mucho más probable que liquiden en tiempos difíciles. Así que cuanto mayor sea la proporción de la deuda que posean, más sensible es ésta al riesgo de fuga repentina de inversores».

Dependencia extranjera

El análisis realizado por Pictet AM muestra que los mercados de bonos soberanos de más riesgo son, en general, los que dependen de inversores extranjeros, hasta el punto de que tal vulnerabilidad es buen indicador del riesgo soberano. Dinamarca, Suiza y los Países Bajos muestran menor vulnerabilidad fiscal y menor riesgo de fuga de inversores.

“Hay que tener en cuenta que las instituciones financieras danesas ya eran tenedoras del mayor porcentaje de deuda soberana del propio país en la UE. En el otro extremo, en países como Bélgica y Francia hay una proporción sustancialmente mayor de deuda pública -la cual supone más de 100 % de su PIB-, en manos de extranjeros. Comienzan a parecer vulnerables a una fuga de capitales. Por supuesto, la vulnerabilidad a la fuga de inversores, aun siendo relevante, es solo una parte de los factores de riesgo”, sostiene la economista.

Fuente: Pictet Asset Management, CEIC, Refinitiv a 25 de Julio de 2023.

Tal y como señala Khanniche «teniendo en cuenta el conjunto, el mayor nivel de riesgo está en la deuda soberana francesa, austriaca y belga. Por su parte, EE.UU. tiene una posición única. Sus bonos del Tesoro son un activo seguro mundial, donde los inversores tienden a invertir en tiempos de crisis. Pero la tenencia extranjera de deuda estadounidense es elevada, el nivel de deuda interna alto y su economía muestra grandes déficits presupuestarios, estando el dólar sobrevalorado. Todo ello puede afectar la confianza. La reciente rebaja de calificación crediticia de su deuda por parte de Fitch subraya estos riesgos», añade la experta.