Tikehau Capital, gestora global de activos alternativos, ha anunciado varios nombramientos estratégicos en su equipo directivo con el fin de reforzar su estructura de gestión.

Henri Marcoux,director general adjunto de Tikehau Capital, ha sido nombrado también presidente de Tikehau IM, la principal sociedad de gestión de activos del grupo. Sustituye a Bruno de Pampelonne, nombrado presidente ejecutivo de Tikehau Capital Asia y consejero especial de los cofundadores del grupo. Henri Marcoux se incorporó a Tikehau Capital en 2016. Anteriormente ocupó los cargos de director financiero, miembro del Comité Ejecutivo del Grupo y miembro de los Comités Estratégicos de las Filiales dentro del Grupo EPI.

Bruno de Pampelonne se incorporó a Tikehau Capital en 2006. Anteriormente, fue director para Francia de Merrill Lynch.

Frédéric Giovansili, director general adjunto de Tikehau IM, también ha sido nombrado director general adjunto de Tikehau Capital. En este puesto, supervisará el desarrollo de la franquicia y de las soluciones de los clientes y gestionará la cobertura global de los clientes. Giovansili se incorporó a Tikehau Capital en 2019. Entre 2017 y 2019 fue jefe de ventas de Europa Septentrional y Occidental en todos los mercados globales y Soluciones de Financiación de Clientes en Nomura. Anteriormente, fue director de Mercados Globales para Francia, Bélgica y Luxemburgo en Citi.

Maxime Laurent-Bellue, actual director de Estrategias Tácticas, pasará a ser director del negocio de Crédito Estructurado de Tikehau Capital. Laurent-Bellue se incorporó a Tikehau Capital en 2007. Desde 2008, ha contribuido a establecer y desarrollar la división de Crédito Privado del grupo y ha participado en nuevas inversiones, así como en la captación de fondos y lanzamientos estratégicos para varios segmentos, incluidas situaciones especiales, préstamos directos y préstamos apalancados.

Vincent Picot será CFO del Grupo. Picot se incorporó a Tikehau Capital como jefe de Control Financiero del grupo en mayo de 2018, tras 11 años en Deloitte. Ha ejercido como CFO de Tikehau IM desde diciembre de 2020 y como jefe adjunto de Especialistas de Inversión desde enero de 2023.

Guillaume Belnat es nombrado CFO adjunto del Grupo. Belnat se incorporó a Tikehau Capital en octubre de 2013 en el equipo de Private Equity. Desde diciembre de 2016, ocupa el cargo de director de Tesorería, Financiación y Operaciones de Mercado del grupo.

Louis Igonet asume la responsabilidad del recién creado departamento de Estrategia Corporativa, Desarrollo y Relaciones con los Inversores, además de su función actual de jefe de Relaciones con los Inversores. Igonet se incorporó a Tikehau Capital en 2018. Anteriormente, se desempeñó como profesional de relaciones con inversionistas y fusiones y adquisiciones en una variedad de sectores e industrias.

«Estamos encantados de reforzar nuestro equipo directivo con el nombramiento de varios perfiles de alto nivel que han participado y se han comprometido con el desarrollo del grupo durante muchos años. Aportarán a sus nuevas funciones su sólida experiencia y su profundo conocimiento de la estrategia y la visión de Tikehau Capital. A través de estos puestos directivos, seguirán fomentando la sólida cultura empresarial de Tikehau Capital y apoyando el crecimiento y desarrollo del Grupo», afirmaron Antoine Flamarion y Mathieu Chabran, co-fundadores de Tikehau Capital.

El consejo de administración de GAM Holding ha llegado a un acuerdo con NewGAMe y Rock Investment SAS para ampliar la financiación inmediata a corto plazo, de 20 millones de francos suizos, y así cubrir las necesidades de liquidez de GAM. Rock Investment es una sociedad anónima francesa propiedad de NJJ Holding, el holding personal de Xavier Niel. Forma parte del grupo de inversores NewGAMe, compuesto por NewGAMe SA y Bruellan SA.

El comunicado de la firma recoge, además, que el consejo de GAM reconoce que la oferta pública de adquisición de Liontrust Asset Management ha sido declarada «infructuosa». Liontrust afirmó en un comunicado que un total de 53.250.357 acciones de GAM acudieron a la oferta, lo que equivale al 33,45% del total a las que se extendía la misma. Los resultados no alcanzaron la cantidad necesaria para que la oferta se considerase exitosa, es decir, el 66% de los títulos a los que iba dirigida la propuesta. Liontrust había prestado apoyo financiero, por 8,9 millones de libras más intereses, a GAM a través del Tranche Facility. Con la operación de compra fallida, Liontrust exigirá el reembolso inmediato en 30 días tras el anuncio.

Esta financiación a corto plazo se mantendrá hasta que sea sustituida por un bono convertible que emitirá GAM por un importe de unos 25 millones de francos suizos. La creación del capital condicional necesario para la emisión del bono convertible se propondrá a los accionistas de GAM en una junta general extraordinaria que se celebrará en torno al 27 de septiembre de 2023.

Cambios en el consejo

En la próxima junta, Rock Investment también propondrá nuevos directores para su elección al consejo de GAM. El actual consejo de GAM ha acordado que dejará el órgano en la junta, una vez que los nuevos directores sean elegidos. El actual consejo de GAM recomienda a los accionistas que aprueben a los candidatos propuestos por NewGAMe.

NewGAMe ha solicitado que el consejo de GAM recomiende a los accionistas que autoricen la emisión de nuevas acciones en la próxima junta, para permitir el bono convertible contemplado y nuevas colocaciones de acciones. NewGAMe y Rock han confirmado al actual consejo de GAM su intención de asegurar suficientes recursos para financiar las operaciones de GAM como empresa en funcionamiento. «El actual equipo directivo de GAM acoge con satisfacción el compromiso continuo de NewGAMe, con un socio industrial significativo como NJJ entre sus principales accionistas. Esto proporciona una estabilidad bienvenida para los clientes y otras partes interesadas a largo plazo», recoge el comunicado de la compañía.

David Jacob, presidente de GAM Holding, reconoció que le complace «haber concluido con éxito nuestras conversaciones con NewGAMe y haber llegado a acuerdos de financiación. Esto proporciona un camino claro hacia adelante para GAM y estabilidad para nuestros clientes, empleados y todos los demás accionistas». Por otra parte, agradeció a clientes, empleados y accionistas «su paciencia durante el proceso de asegurar un resultado estratégico para GAM».

Antoine Spillmann, consejero delegado y socio de Bruellan y candidato propuesto por el grupo inversor para presidir el consejo de GAM, declaró que como resultado de «nuestras productivas conversaciones con el consejo y la dirección de GAM en los últimos días, tenemos un claro camino a seguir: hemos acordado proporcionar una financiación inmediata de 20 millones de francos suizos y nos hemos comprometido a obtener recursos financieros adicionales para financiar las operaciones de GAM».

Asimismo, Spillmann reconoció acoger «con satisfacción» la decisión de GAM de apoyar a sus directores propuestos y el acuerdo de la junta actual de dimitir una vez que estos candidatos hayan sido elegidos. «Hoy es un paso fundamental en el cambio y la mejora de una de las firmas de gestión de activos más emblemáticas del sector. Estamos entusiasmados con las oportunidades que tenemos por delante y esperamos reunirnos con los gestores de carteras de GAM y los equipos de cara al cliente en Zúrich y Londres hoy, así como en otros lugares en los próximos días», concluyó el directivo.

En el mundo de las finanzas y los negocios, la innovación y la adaptación son cruciales para enfrentar los desafíos y aprovechar las oportunidades en constante evolución. Desde el equipo de FlexFunds destacan como uno de los conceptos más interesantes y efectivos en este sentido el Special Purpose Vehicle (SPV), conocido también como vehículo de propósito especial. Estas entidades legales, que operan bajo un enfoque específico, han demostrado ser una herramienta ágil para la gestión de activos en una variedad de contextos.

Entendiendo el concepto del SPV

Los SPV son entidades que tienen propósitos específicos. Un SPV es una entidad legal con sus activos y pasivos y tiene una identidad distinta de su empresa matriz. Las empresas matrices separan legalmente la entidad de propósito especial principalmente para aislar el riesgo financiero y garantizar que pueda cumplir con sus obligaciones incluso si la empresa matriz se declara en quiebra.

Un SPV también es un canal clave para titulizar productos financieros basados en activos. Además de atraer inversores de capital y deuda a través de la titulización, al ser una entidad legal separada, un SPV también se utiliza para liberar capital, transferir activos específicos que generalmente son difíciles de transferir y mitigar el riesgo concertado.

Cómo funcionan los vehículos de propósito especial

El SPV en sí mismo actúa como afiliado de una corporación matriz. El SPV se convierte en una fuente indirecta de financiamiento para la corporación original al atraer inversionistas de capital independientes para ayudar a comprar obligaciones de deuda. Esto es más útil para elementos de gran riesgo crediticio, como préstamos hipotecarios de alto riesgo.

No todos los SPV están estructurados de la misma manera. En los Estados Unidos, los SPV suelen ser sociedades de responsabilidad limitada (LLC). Una vez que la LLC compra los activos de riesgo de su empresa matriz, normalmente agrupa los activos en tramos y los vende para cumplir con las preferencias específicas de riesgo de crédito de diferentes tipos de inversionistas.

Las empresas generalmente utilizan los SPV para lo siguiente:

Titulización de activos: en la titulización, un SPV se crea para adquirir activos financieros, como hipotecas, préstamos o cuentas por cobrar, de una empresa u originador. Estos activos se agrupan y se emiten valores respaldados por activos (como bonos respaldados por hipotecas). El SPV separa los activos de la empresa originadora y los coloca en una entidad separada, lo que puede reducir el riesgo para los inversores.

Financiamiento de proyectos: los SPVs se utilizan en proyectos de infraestructura o desarrollo en los que múltiples partes están involucradas. El SPV puede adquirir y operar el proyecto, recaudando fondos de inversores y emitiendo valores para financiarlo. Esto limita el riesgo y la responsabilidad de las partes involucradas.

Adquisiciones y fusiones: en transacciones de adquisición o fusión, un SPV puede utilizarse para aislar los activos o pasivos de la empresa objetivo, lo que puede ser beneficioso para la gestión de riesgos y la estructura financiera de la transacción.

Gestión de riesgos: las empresas pueden utilizar SPVs para separar ciertos activos o actividades riesgosas de su balance general, lo que puede ayudar a mitigar el impacto de posibles problemas financieros en toda la organización.

Bienes raíces y desarrollo inmobiliario: los SPVs se pueden utilizar en proyectos inmobiliarios para adquirir y desarrollar propiedades. Esto puede facilitar la inversión de múltiples socios o inversores y proporcionar una estructura legal separada para el proyecto.

Financiamiento de activos: las empresas pueden utilizar SPVs para financiar la compra de activos específicos, como equipos, aviones, barcos u otros bienes de alto valor.

Optimización fiscal: en algunos casos, los SPVs se pueden utilizar para aprovechar beneficios fiscales específicos o estructuras fiscales favorables en ciertas jurisdicciones.

Los Special Purpose Vehicles se utilizan para crear estructuras financieras específicas que ayudan a separar riesgos, facilitar la inversión, gestionar activos y cumplir con objetivos comerciales particulares. Estos vehículos legales ofrecen flexibilidad y oportunidades para los inversores y las empresas en una variedad de situaciones financieras y comerciales.

En FlexFunds nos encargamos de todos los pasos necesarios para poner al alcance de los gestores de fondos SPV únicos e innovadores. Gracias a estos vehículos de inversión, los gestores de activos y asesores financieros pueden ampliar la gama de productos que ofrecen a sus clientes.

SPV vs. fondos de inversión: diferentes enfoques para diferentes necesidades

Un SPV y un fondo de inversión son conceptos financieros que se utilizan para estructurar y gestionar inversiones de manera eficiente, pero se emplean en contextos diferentes y con propósitos distintos.

Special Purpose Vehicle (SPV):

Un vehículo de propósito especial es una empresa huérfana creada para desagregar y aislar los riesgos en los activos subyacentes y reasignarlos a los inversores. Estos vehículos, también llamados entidades de propósito especial (SPEs), tienen sus propias obligaciones, activos y pasivos fuera de la casa matriz.

Fondos de inversión:

Los fondos de inversión son vehículos de inversión colectiva en los que los inversores aportan su dinero en un fondo común gestionado por profesionales financieros, llamados gestores de fondos. Estos fondos reúnen el dinero de varios inversores y se utilizan para invertir en una variedad de activos, como acciones, bonos, bienes raíces u otros instrumentos financieros.

Entonces, un Special Purpose Vehicle se utiliza para estructurar transacciones específicas y separar riesgos, un fondo de inversión es un vehículo colectivo que permite a los inversores unir recursos para invertir en una gama más amplia de activos. Ambos conceptos desempeñan un papel importante en el ámbito financiero, pero su enfoque y propósito son diferentes.

No hay una respuesta definitiva sobre cuál de los dos instrumentos es mejor, ya que su utilidad depende de los objetivos y las circunstancias específicas de inversión de cada individuo o entidad. Cada uno tiene sus propias ventajas y desventajas, y la elección dependerá de factores como el propósito de la inversión, el nivel de riesgo que el cliente esté dispuesto a asumir, la duración de la inversión y las preferencias personales.

Algunas ventajas y desventajas de los SPVs

Ventajas:

Beneficios fiscales especiales: algunos activos del SPV están exentos de impuestos directos si están establecidos en ubicaciones geográficas específicas.

Distribución del riesgo entre muchos inversores: los activos mantenidos en un SPV se financian con inversiones de deuda y capital, distribuyendo el riesgo de los activos entre muchos inversores y limitando el riesgo para cada inversor.

Costo-eficientes: dependiendo de dónde instale el SPV, a menudo requiere un coste muy bajo. Además, se necesita poca o ninguna autorización gubernamental para establecer la entidad.

Las corporaciones pueden aislar los riesgos de la empresa matriz: las corporaciones se benefician al aislar ciertos riesgos de la empresa matriz. Por ejemplo, si los activos experimentaran una pérdida sustancial de valor, esta no afectaría directamente a la empresa matriz.

Desventajas:

Pueden llegar a ser complejos: algunos SPV pueden tener muchas capas de activos titulizados. Esta complejidad puede dificultar el seguimiento del nivel de riesgo involucrado.

Diferencias regulatorias: las normas regulatorias que se aplican a la matriz no necesariamente se aplican a los activos mantenidos en el SPV, lo que puede representar un riesgo indirecto para la empresa y los inversionistas.

No evita completamente el riesgo reputacional para la empresa matriz en los casos en los que el rendimiento de los activos dentro del SPV sean peor de lo esperado.

Capacidad de market-making: si los activos en el SPV no funcionan bien, será difícil para los inversores y la empresa matriz volver a venderlos en el mercado abierto.

Algunas ventajas y desventajas de los fondos de inversión

Ventajas:

Los fondos de inversión ofrecen diversificación instantánea al permitir a los inversores acceder a una cartera de activos diversificada administrada por profesionales.

Ofrecen mayor liquidez en comparación con algunos SPVs, ya que los inversores pueden comprar o vender participaciones en el fondo en cualquier momento.

Los fondos de inversión son más adecuados para inversores que buscan una exposición más amplia a los mercados financieros sin tener que administrar activamente sus inversiones.

Desventajas:

Los fondos de inversión pueden tener tarifas de gestión y gastos asociados, lo que puede reducir los rendimientos para los inversores.

Los fondos de inversión están diseñados para un grupo más amplio de inversores, es posible que no ofrezcan la misma estructura específica requerida en algunas transacciones complejas.

En última instancia, la elección entre un SPV y un fondo de inversión dependerá de sus necesidades y objetivos. FlexFunds, con más de una década de experiencia, hace que el proceso de creación de un SPV sea algo simple para sus clientes, facilitando la distribución y la captación de capital para su estrategia de inversión, lográndolo en la mitad del coste y del tiempo en cualquiera otra alternativa del mercado.

Para más información contacte a los expertos de FlexFunds a través de info@flexfunds.com

A cierre de 2022, el 90% del patrimonio en fondos de inversión que administra Gescooperativo, en un total de 58 fondos, todos ellos gestionados de forma activa, habían batido en rentabilidad a los índices que toman como referencia para medir su desempeño. A partir de este dato, que constituye un indicador para evaluar la gestión al frente de estos vehículos de inversión, Gescooperativo analiza las ventajas y limitaciones que concurren en los modelos de administración activa y pasiva.

“Que un fondo bata en rentabilidad al índice que toma como referencia viene a indicar que las decisiones tomadas por los estrategas han permitido a los inversores obtener mayores ganancias de las que hubieran conseguido invirtiendo en el mercado en general”, aseguran desde Gescooperativo.

Los estrategas de la sociedad gestora del Grupo Caja Rural explican que la gestión activa en la industria de los fondos de inversión es aquella que se caracteriza por la existencia de un equipo de gestión que toma decisiones de forma independiente con el objetivo de seleccionar los activos en los que invertir y evalúa el momento del mercado para poder hacer rotaciones de cartera, para lo cual aporta su capacidad de análisis y su experiencia.

Todos estos aspectos son irrelevantes para lo que se conoce como gestión pasiva, donde lo que se pretende es replicar el rendimiento de un índice específico del mercado, como pueden ser el S&P 500 o el Ibex 35.

En este caso, el equipo de gestión no aporta ningún valor añadido de cara a cambiar la rentabilidad que el inversor pueda obtener; sencillamente, éste consigue la rentabilidad media de las bolsas a las que está referenciado su fondo. Con la metodología pasiva, el inversor no tiene necesidad de mantener un análisis constante de los activos para aprovechar su rendimiento. Basta con que estudie y planifique la inversión al inicio y dejar que el largo plazo genere los beneficios. Además, al reducirse el número de transacciones y ahorrarse el gasto en equipos de analistas, los inversores se benefician de unos menores costes de gestión. “En realidad, éste es el principal estandarte de estos fondos: un coste más bajo”, señalan desde Gescooperativo.

Limitaciones de la gestión pasiva ante ciclos bajistas

Desde la gestora de las cajas rurales subrayan que lo que en principio pueden parecer ventajas para el inversor que opta por la gestión pasiva (un menor coste, mayor comodidad), puede convertirse en un problema cuando las bolsas entran en ciclos bajistas. En este contexto, la gestión pasiva no ofrece protección alguna al inversor.

“Precisamente, en este tipo de coyunturas, es donde se aprecia la auténtica aportación de valor de los equipos de gestión, pues su capacidad de análisis y anticipación les permiten adaptarse a las diferentes condiciones de mercado. Pueden, por ejemplo, prever subidas o bajada de tipos de interés u otro tipo de eventos, y recomendar en consecuencia qué tipo de activos pueden ser los más adecuados en el nuevo contexto para obtener mayores retornos de sus inversiones”, explican los expertos de Gescooperativo.

Esta flexibilidad de la gestión activa tiene como contrapartida para el inversor unos costes de administración más altos. “Si se comparan los modelos de gestión pasiva y activa, nos encontramos con que una de las críticas frecuentes que reciben los segundos proviene del hecho de que su mayor coste reduce el margen de ganancia del inversor sin que a priori se pueda garantizar que las inversiones vayan a superar al índice de referencia”, señalan desde Gescooperativo. “No obstante, y afortunadamente para el inversor -añaden- hoy existen en el mercado múltiples herramientas informativas a su alcance para poder identificar con facilidad cuáles son los fondos que regularmente superan a sus índices de referencia”.

Menor flexibilidad de las plataformas digitales

En los últimos años, el desarrollo tecnológico en el campo financiero ha supuesto la aparición de plataformas digitales de inversión pasiva. Constituyen un reclamo para los inversores sin experiencia, en tanto que les permite comenzar a familiarizarse con la inversión colectiva a un coste muy bajo, pero también presentan un menor grado de flexibilidad. “El inversor renuncia a tratar de maximizar su rentabilidad rechazando el conocimiento y la experiencia de gestores especializados, exponiéndose, además, a una falta de gestión activa en momentos bajistas de los mercados”, recuerdan los expertos de Gescooperativo.

En cualquier caso, insisten desde la gestora de las cajas rurales, lo que debe quedar claro es que la elección entre una estrategia de inversión pasiva y activa depende de las metas, la tolerancia al riesgo y las preferencias individuales de cada inversor.

La inversión sostenible ha experimentado un importante desarrollo en los últimos años, pero con un foco muy centrado en lo ambiental. El desarrollo de estrategias basadas en lo social apenas se ha implementado en vehículos cotizados, en parte, debido a la mayor complejidad de las mismas. Sin embargo, es una obligación por parte de los participantes en los mercados cotizados contribuir a los objetivos sociales, a través de la creación de nuevas estrategias.

¿Cómo podemos garantizar que las inversiones cotizadas pueden contribuir a la consecución de objetivos sociales? ¿qué metodologías existen? ¿qué indicadores podemos utilizar para medir la contribución de las compañías a estos objetivos? En un nuevo webinar, presentado por Afi, darán respuesta a todas estas preguntas y plasmarán las últimas tendencias en inversión sostenible cotizada con foco en lo social.

Entre los ponentes se encuentran Claudia Antuña, socia de Afi, y Jaime de la Morena, consultor de Afi.

El evento será online el 21 de septiembre de 9:30 a 10:30 am. Ya se puede realizar la incripción desde la web de Afi Escuela de Finanzas.

¿Cómo pueden los inversores inmobiliarios de hoy ayudar a dar forma a las ciudades sostenibles del futuro y al mismo tiempo generar retornos de inversión positivos? Con esta premisa, Mirabaud AM convoca a un webinar el 5 de septiembre a las 4:30 pm CEST con Olivier Seux, Head of Real Estate Mirabaud AM.

El seminario web tratará sobre »Mirabaud – Sustainable Cities», la estrategia de inversión art. 9 SFDR de capital privado/inmobiliario de la gestora, que invertirá junto a los mejores promotores inmobiliarios europeos para promover el desarrollo urbano sostenible de las ciudades de Francia y la eurozona. Elena Villalba, directora general Iberia y Latinoamérica de Mirabaud Asset Management, actuará como moderadora.

Wikimedia CommonsJerome Powell, presidente de la Reserva Federal de Estados Unidos

Ante la atenta mirada de miles de personas a lo largo del planeta, el presidente de la Reserva Federal de Estados Unidos, Jerome Powell, encabezó la cuadragésima sexta edición del foro de política monetaria celebrado en Jackson Hole. El mercado global estuvo durante esta semana al borde del asiento esperando ver luces de la estrategia de tasas de la principal economía del planeta.

Abriendo la jornada de presentaciones, el banquero central recalcó el mensaje del año pasado: que la Fed va a tomar las medidas necesarias para bajar la inflación a su nivel meta, manteniéndola firme en 2%. En esa línea, aseguró que podrían venir más alzas en el horizonte.

“Estamos preparados para subir más las tasas de interés si es apropiado”, dijo, agregando que planean “mantener la política en un nivel restrictivo hasta que tengamos confianza en que la inflación está bajando hacia nuestro objetivo”.

Powell advirtió que “el proceso todavía tiene mucho por delante, incluso con las cifras recientes”, que han mostrado señales de mejora en algunas variables. Un par de meses de datos más positivos, recalcó, no son suficientes para convencerlos.

Eso sí, el economista destacó que la prudencia es una variable clave en el proceso. “Estamos en una posición de proceder cautelosamente”, monitoreando las cifras, explicó. Además, la Fed no ha logrado identificar una tasa “neutral”, lo que inyecta incertidumbre al asunto. “Estamos navegando por las estrellas con un cielo nublado”, relató.

El telón de fondo del simposio es el debate sobre si es momento de pausar las subidas de tipos de referencia. Especialmente después de que las minutas de la última reunión –que se llevó a cabo el 25 y 26 de julio– mostrara que algunos miembros del Comité Federal de Mercado Abierto (FOMC, por su sigla en inglés) anticipan un mayor endurecimiento a futuro.

Ahora queda esperar la decisión del FOMC después de su próxima reunión, que se extenderá entre el 19 y el 20 de septiembre.

La visión del mercado

¿Cómo leen el discurso desde el mercado? Desde AllianceBernstein, el economista jefe Eric Winograd describió las palabras de Powell como “una gran decepción para cualquiera que esperara que abriera nuevos caminos o aclarara las grandes cuestiones de política monetaria del día”.

Según el profesional, el líder de la Fed “no hizo ni lo uno ni lo otro”, sino que “optó por reiterar que la Fed depende de los datos, que hay riesgos tanto de ir demasiado lejos en los tipos como de no ir lo suficientemente lejos”. En esa línea, Winograd asegura que son cosas que se han dicho antes y que ambas opciones de tasas –más subidas o una pausa– siguen sobre la mesa, “como lo han estado durante semanas”.

En cambio, desde Bank of America califican el discurso de «equilibrado», dado que consideran que Powell incluyó entre sus mensajes «algo para los halcones y algo para las palomas». En cualquier caso, los economistas de la entidad inciden sobre el hecho de que «la Fed no cree en una desinflación inmaculada», en referencia al escabroso camino de vuelta hacia el objetivo de inflación del 2%, e interpretan a partir de las palabras del presidente de la Fed sobre la tasa neutral de tipos que «está abierto a la posibilidad de que la tasa se haya incrementado, pero no tiene convicciones sobre este asunto».

Por su parte, Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International, señaló que el discurso del timonel de la Fed coincide con las opiniones de la firma, pero advirtió que la presión económica que se ha visto al otro lado del Atlántico podría replicarse en EE.UU.

“Desde la perspectiva del ciclo económico, seguimos pensando que el mecanismo de transmisión se ha retrasado, pero no se ha roto”, señaló. Esto implica que las subidas de tipos acumuladas hasta ahora “empezarán a afectar negativamente a la economía a medida que factores temporales como el exceso de ahorro y el retraso de los vencimientos se vayan desvaneciendo en los próximos meses. Ya estamos viendo signos de esta presión en Europa y el Reino Unido, y creemos que EE.UU. seguirá su ejemplo a principios de 2024”, auguró.

Para Callie Cox, analista de inversiones de EE.UU. de la plataforma de trading eToro, si bien Powell fue “un poco más suave” que en el simposio del año pasado, de todos modos la señal es clara: “Aún no está dispuesto a soltar el acelerador”.

Eso sí, desde un punto de vista del mercado, la analista aseguró que aún hay margen para las inversiones más riesgosas, pese al entorno más restrictivo. “Merece la pena mantenerse alerta en este entorno sin renunciar por completo al riesgo. Una Fed agresiva puede no ser suficiente para descarrilar este mercado alcista a menos que veamos una recesión”, comentó.

Incluso el impacto del discurso es materia de discusión. Para Paul Donovan, economista jefe de UBS Global Wealth Management, es poco probable que el discurso sea útil para los inversionistas. “Los comentarios de Powell sobre la política de corto plazo sólo van a influenciar a los mercados hasta que venga el próximo punto de datos”, indicó en su comentario matutino.

¿Falta una subida de tipos?

La cautela en las palabras de Powell, más las señales mixtas emitidas por los datos macro, no consiguen poner de acuerdo a las diversas casas de inversión sobre el punto final en el ciclo de subidas de la Fed. Por ejemplo Paolo Zanghieri, economista senior en Generali Investments, afirma que «sólo unas lecturas muy sólidas de empleo e inflación en agosto obligarán a la Fed a subir los tipos en septiembre, y para octubre/noviembre pensamos que los crecientes signos de debilitamiento de la economía impedirán cualquier subida de tipos». Desde la firma han retrasado hasta finales del segundo trimestre de 2024 la fecha prevista para la primera bajada de tipos.

Para Enrique Díaz-Álvarez, director de Riesgos de Ebury, “aunque las declaraciones de Powell en Jackson Hole nos parecieron bastante heterogéneas y sonaron ligeramente más agresivas, una pausa en la subida de tipos en septiembre sigue siendo probable”.

Las palabras de Lagarde

Cerrando las presentaciones de la jornada, la presidenta del Banco Central Europeo (BCE), ChristineLagarde, advirtió que podríamos estar entrando a una era de cambios en las relaciones económicas y quiebre de regularidades establecidas, con los desafíos que eso conlleva.

“Nos apoyamos en regularidades pasadas para entender la distribución de los shocks que es probable que tengamos, cómo se van a transmitir a través de la economía y cómo pueden responder mejor las políticas. Pero si estamos en una nueva era, las regularidades pasadas pueden ya no ser una buena guía sobre cómo funciona la economía”, indicó en su discurso.

Además de delinear los cambios que ha experimentado la economía global y los factores relacionados con las relaciones económicas clave, la economista indicó que las herramientas clave de los banqueros centrales en esta era de cambios son la claridad, la flexibilidad y la humildad.

Lagarde destacó que es tarea de los bancos centrales actuales diseñar nuevas estrategias para el nuevo entorno. “Las políticas en una era de cambios y quiebres requieren una mente abierta y la disposición a ajustar nuestros modelos analíticos en tiempo real a los nuevos desarrollos”, dijo.

A la par, la incertidumbre recalca el rol de los entes rectores. “Es aún más importante que los bancos centrales le den un ancla nominal a la economíay aseguren la estabilidad de precios, en línea con sus respectivos mandatos”, destacó.

Han pasado muchos meses desde que los analistas empezaron a hablar de las oportunidades que se abrían en los mercados emergentes (EM) luego de la pandemia. Sin embargo, no con poca desilusión, los inversionistas vieron cómo esa “tierra prometida” de rentabilidades no llegaba de manera consistente. Si bien en meses recientes se han presentado movimientos positivos, lo cierto es que los mismos no vinieron sin antes experimentar un período de fuerte ajuste, causando algo (¿mucho?) de dolor en algunos portafolios. Y no pocos inversionistas claudicaron en su elección de activos emergentes como opción de inversión, refugiándose en regiones mucho más ‘estables’.

Colombia es un claro ejemplo de ello: luego de los desajustes en los mercados que se presentaron desde mitad de junio de 2021, cuando las tasas de los títulos de tesorería de 10 años del gobierno denominados en pesos colombianos (TES) pasaron de 5,90% a 13,5%, se ha vuelto a un respiro, con tasas ya cercanas al 10%. Los que lograron a aprovechar esta coyuntura, sacaron réditos importantes, especialmente grandes casas de inversión como Blackrock —por citar solo una—, que compraron TES casi en el pico de las tasas y en el pico del precio del USDCOP, para salir de ellos una vez las tasas bajaron y el peso se revaluó (dicho esto, y con mucha decepción, en meses recientes se ha visto que mientras los flujos de inversión de los institucionales eran positivos hacia los EM, los flujos del retail se tornaban negativos, desaprovechando esta oportunidad que se abría).

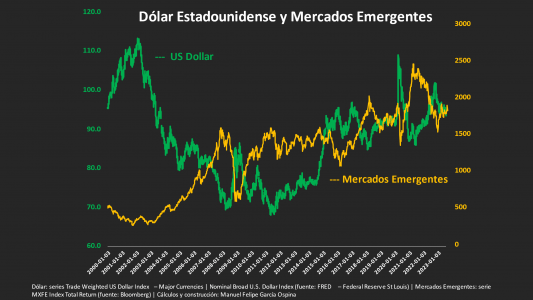

Si bien se ha venido dando este movimiento positivo, aún falta el gran ‘boom’ de los emergentes. Varios temas se están uniendo para que, por fin, venga una época dorada sostenida para estos mercados. No será la primera vez, ya que es un proceso que se repite especialmente cuando el dólar norteamericano pierde fortaleza a nivel global. Como se observa en el gráfico anexo, los EM (acciones en este caso) tuvieron un desempeño fantástico luego de la crisis de las puntocom, que se vio interrumpido por la crisis de 2008, pero que se retomó con fuerza entre 2010 y los primeros meses de 2021. Desde ahí, el dólar estadounidense ha sido protagonista, llevando incluso a la fuerte depreciación de muchas monedas emergentes (especialmente las latinoamericanas por su ciclo político).

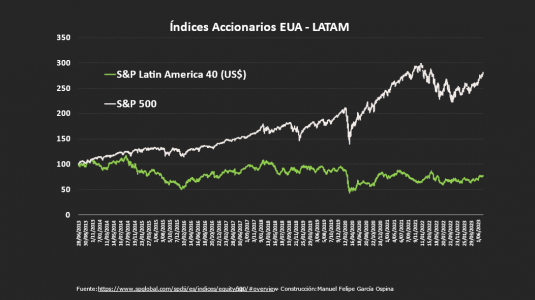

De hecho, cuando se observa el retorno en dólares, LATAM ha destruido valor durante los últimos 10 años (ver gráfico dos). Aunque a las acciones emergentes en general no les iba del todo mal hasta 2021, como se observó anteriormente, nuestros países se encargaban de “empobrecernos” en términos de dólares. La depreciación de las monedas en los últimos años fue evidente, y aunque se vienen fortaleciendo frente a lo que sucedió por temas electorales en varios países (fenómeno que se repitió por toda la región en mayor o menor medida), lo cierto es que no entregamos valor a los inversionistas. En toda América Latina hay muy buenas empresas, y no me cabe duda de que los próximos años, ante la estabilidad relativa de la región, la debilidad que se anticipa para el dólar, la caída de la inflación, y el boom de los bienes básicos (todo a lo que me referiré más adelante), nuestras bolsas locales deben empezar a entregar ese valor a los inversionistas que ‘apuesten’ por ellas. La clave pasa por la estabilidad de nuestras monedas, que se convierte en uno de los factores más significativos para poder traducir expectativa en realidad.

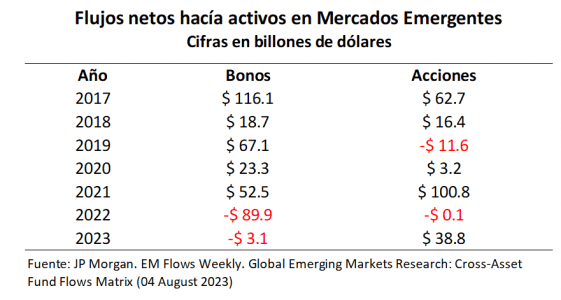

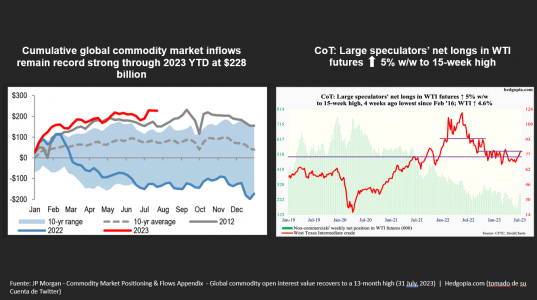

Si hablamos de bonos de los mercados emergentes, los últimos dos años, en particular, han sido muy complejos para estos activos. Los flujos de inversión han sido muy inestables, mostrando más salidas que entradas de recursos (ver tabla anexa). Mientras que en 2022 los que sufrieron fueron los flujos hacia bonos denominados en moneda local, en este 2023 lo han hecho los denominados hard currency. Y muchos inversionistas siguen sin convicción plena y sin encontrar ese punto óptimo de invertir all in en bonos emergentes: así como la última semana de julio se reportaban los mayores flujos netos positivos de inversión desde enero de este año (más de 605 millones de dólares); la semana siguiente —primera de agosto— se mostraba la mayor salida de flujos desde marzo (más de 1.100 millones de dólares), situación que siguió empeorando la semana siguiente, cuando nuevamente las salidas de inversiones fueron sustanciales (1.600 millones de dólares).

En medio de este panorama, es claro que los bonos emergentes (en particular) se han rezagado; pero hay razones para ser optimistas y empezar a observar el gran despegue de los EM en los próximos meses:

1. El ciclo de debilidad del dólar parece haber comenzado con fuerza, y como se observó en la primera parte de este análisis, eso da fortaleza a los EM. Que el dólar se siga debilitando es positivo para nuestros activos financieros, y si llegásemos a los niveles de 2012, el crecimiento de los activos de EM será fantástico (me atrevo a predecir más del 10% en dólares de manera sostenida por unos buenos años).

2. El precio de los bienes básicos se viene incrementando. También es una tendencia que debe consolidarse en los próximos meses. Varios análisis recientes muestran un par de cosas que me llamaron poderosamente la atención, más allá de la simple expectativa de una demanda al alza una vez la economía global empiece a recuperarse —luego de la esperada desaceleración en la segunda parte de este 2023 y primera del próximo año—:

Los flujos de inversión hacia los mercados de bienes básicos en este 2023 han sido los más altos de los últimos años, superando los de 2012, y claramente más grandes que el promedio de los últimos 10 años (gráfica izquierda). De mantenerse esta tendencia, no solo los EM se verán beneficiados por el flujo de recursos, sino que vamos a ver un aumento de precio de los bienes básicos de manera sostenida.

A finales de julio, se observaba un aumento consistente de las posiciones de fondos especulativos en petróleo (gráfica derecha). Este hecho coincidió con un incremento del precio de petróleo, pasando de cerca de 68 dólares por barril a más de 80 dólares por barril en un lapso de 6 semanas. Deduzco que en la medida en que los fondos especulativos (y apalancados) sigan con esta tendencia, el precio del barril de WTI debería ir hacía arriba (esto concuerda, cómo no, con Arabia Saudí extendiendo su recorte de 1 millón de barriles; y Rusia anunciando una reducción de sus exportaciones de 300.000 barriles).

Los analistas de bienes básicos dan por sentado que mantendremos precios hasta diciembre de 2024 cercanos a los 85–90 dólares por barril de petróleo, lo cual genera ganancias para nuestros países, muchos de los cuales tienen este producto como su principal fuente de ingresos.

3. La inflación viene cayendo en el mundo emergente, y en algunos casos la fuerza de la caída viene dándose de manera marcada. Esto ha llevado a que algunos bancos centrales hayan empezado a disminuir sus tasas de interés, tendencia que debe continuar en próximos meses. LATAM, por ejemplo, lidera en gran parte esta tendencia con Chile reduciendo 100 puntos básicos su tasa de interés (al momento de escribir estas líneas se espera que en la reunión de septiembre venga una nueva reducción de 100 pb), y con los demás bancos centrales que deberían seguir sus pasos. Se espera, por ejemplo, que desde este punto a diciembre, los bancos centrales de Brasil, Chile, Colombia, México y Perú, reduzcan sus tasas entre 50 y 150 puntos básicos (los que menos reducirían serían México y Perú, este último por tener ya la tasa de interés más baja de todos los países citados anteriormente, en la actualidad en un 7,75%).

Lo anterior se traduce, cómo no, en una oportunidad para invertir en bonos locales en los EM, algo que los administradores de flujos estratégicos (institucionales, especialmente), han venido aprovechando. Al revisar los informes de mitad de año de algunas grandes casas de inversión, su ‘apuesta’ para este segundo semestre del año viene por este lado. Si bien están altamente positivos con bonos en todas las regiones emergentes (Asia, CEEMEA y América Latina), asignando sobreponderación en todas las tres, solo a América Latina le asignan sobreponderación en moneda, con preferencia por el real brasileño, el sol peruano y el peso mexicano (el único país con el que no están tan positivos es Chile, que parece que ya descontó lo sucedido con la tasa de interés).

En resumen y para concluir, los factores se están alineando para ver una época de crecimiento en los activos emergentes. Aunque las acciones lucen positivas, los analistas (incluyéndome) ven una oportunidad gigante en los bonos emergentes, activo que sobresale sobre muchos otros y que, aprovechando el momento y la coyuntura, ¡puede dar muchas alegrías a los inversionistas que entiendan las razones que subyacen para estar tan positivos!

Foto cedidaSven Langenhan, Portfolio Director Fixed Income

La frase del año parecía ser “Bonds are back”. Desde Flossbach von Storch ya se notificaba que los niveles de tipos, los diferenciales y las formas que tenían las curvas distaban mucho de estar en una posición estable y que, por consiguiente, tendrían volatilidad con una tendencia de fondo positiva: «No nos equivocamos, aunque es probable que nos quedásemos cortos».

Lo importante ahora es cómo afrontar el futuro. «Contamos con unos tipos todavía más altos, lo que supone un mayor colchón ante movimientos puntuales. Por otro lado, en términos relativos, los diferenciales han disminuido», detallan desde la gestora. Sobre esto versará el desayuno-conferencia (en inglés) del próximo 5 de octubre, protagonizado por Sven Langenhan, Porfolio Director Fixed Income.

Tras la superación del test, la participación computa por 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd, y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP.

El evento se celebrará el próximo 5 de octubre a las 9:30 horas, en el Hotel Condes de Barcelona.

Las plazas del evento son limitadas. Los interesados podrán registrarse en el evento enviando un mail aelena.taroncher@fvsag.com.

La inflación general se ha moderado en la mayor parte del mundo, pero la inflación subyacente se ha mantenido obstinadamente alta. Las materias primas han tendido a beneficiarse de su estrecha relación con la inflación y las sorpresas inflacionistas.

La Historia sugiere que cuando la capacidad excedentaria y la inversión son limitadas antes de una recesión, las limitaciones de la oferta tienden a surgir una vez que se reanuda el crecimiento de la demanda. Estas condiciones se dan hoy en día, por lo que un inversor a largo plazo puede considerar la debilidad derivada de una recesión leve como una oportunidad de utilizar las materias primas para protegerse de la inflación.

A largo plazo, la transición a una economía con cero emisiones netas (net zero) y la desglobalización podrían aumentar los riesgos inflacionistas. La transición a una economía net zero será intensiva en materias primas. Prevemos cuellos de botella inevitables a medida que la demanda supere a la oferta, lo que situará a las materias primas en una tendencia alcista en los próximos años.

Perspectivas energéticas

A corto plazo, pese a los vientos en contra macroeconómicos, el petróleo presenta unos fundamentos subyacentes constructivos. Cabe destacar que en 2022 China experimentó una recesión de la demanda de petróleo y, sin embargo, la demanda mundial creció por encima de la tendencia debido al crecimiento de los mercados desarrollados. Esperamos que la demanda en 2023 supere el crecimiento tendencial a medida que la economía china siga saliendo de su política de cero COVID que finalizó el pasado diciembre. A medida que el crecimiento y los viajes se normalicen, esperamos que la gasolina y el combustible para aviones sean los principales beneficiarios, apoyando la demanda a pesar de los vientos en contra relacionados con la fabricación y el comercio mundial.

Por el lado de la oferta, uno de los mayores cambios estructurales se deriva de la ralentización del crecimiento de la producción de esquisto en EE.UU., con las tasas de reinversión más bajas de los últimos 30 años. En última instancia, esto refuerza la capacidad de la OPEP para influir en los precios, defenderse de los riesgos a la baja y captar cuota de mercado. Las recientes medidas para reducir los suministros a pesar de que los inventarios están por debajo de la media benefician a los inversores al mantener el mercado de futuros en un estado de carry positivo.

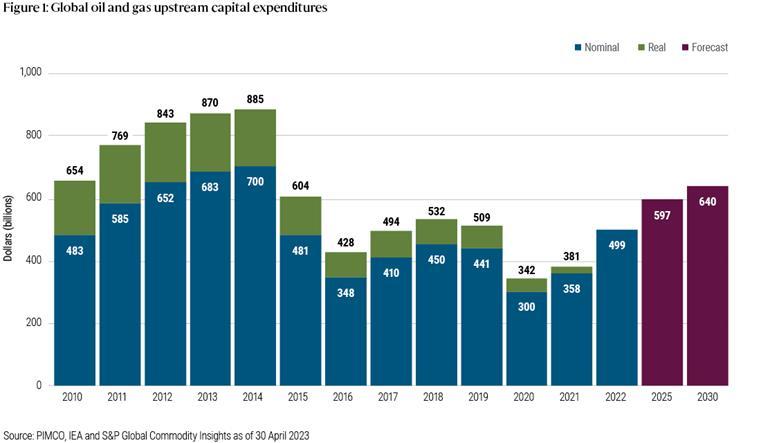

A largo plazo, los niveles actuales de inversión de capital en energía son insuficientes para afrontar el reto de la transición energética y el crecimiento de la demanda mundial. Según la Agencia Internacional de la Energía y S&P, la inversión anual mundial en energía debe pasar de 499.000 millones de dólares en 2022 a 640.000 millones en 2030, incluso si el crecimiento de la demanda se ralentiza y se estabiliza a finales de la década.

Oportunidades en la agricultura

El clima es siempre un factor determinante para la agricultura. Por ejemplo, en EE.UU., el mayor productor de maíz, las condiciones iniciales al entrar en 2023 fueron alcistas para los precios, ya que el clima extremo causó dos años de malas cosechas y limitó la acumulación de existencias. Aunque esperamos que las cosechas se recuperen en 2023, el buen tiempo será crucial para el resto de la temporada de cultivo en EE.UU. El cambio climático también parece estar teniendo efectos adversos en el suministro de materias primas agrícolas, lo que favorece los precios.

Oportunidades en los metales

Los metales, la commodity más sensible al ciclo industrial a más corto plazo, se enfrentan a un claro viento en contra, sobre todo por el retraso del sector chino de la construcción. No obstante, los inventarios mundiales de algunos de los principales metales industriales se encuentran en los niveles más bajos de las últimas décadas. A largo plazo, la transición a una economía neta cero probablemente será extremadamente intensiva en metales. Según un informe de abril de 2023 de JP Morgan, la proporción de todo el consumo de cobre dedicado a la energía verde pasará de aproximadamente el 10% actual a más del 25% de la demanda mundial en 2035.

A medida que el mundo avanza hacia tecnologías más limpias, los mercados de metales se verán puestos a prueba, porque añadir oferta es un proceso largo y que requiere mucho capital.

Tribuna elaborada por Michael Haigh, economista especializado en materias primas y activos reales y Greg Sharenow, gestor de carteras, materias primas y activos reales en PIMCO.