Foto cedidaLeticia Lozano Oroz, nueva directora del área fiscal-patrimonial de Value Tree

En su firme apuesta por ofrecer una gestión patrimonial verdaderamente integral, Value Tree anuncia la incorporación de Leticia Lozano Oroz como directora de su nueva área fiscal-patrimonial, reforzando así su compromiso de acompañar a los clientes en todas las dimensiones de su patrimonio: financiera, fiscal, patrimonial y legal.

Este fichaje llega apenas unas semanas después de que la firma presentara su nuevo servicio legal en alianza con la abogada Julia Pedraza Laynez, reconocida especialista en Derecho procesal civil y mercantil. Con esta nueva incorporación, Value Tree consolida su modelo 360º, uniendo en un mismo entorno la gestión financiera con el asesoramiento fiscal y jurídico, con un nivel de especialización y coordinación excepcional en el sector.

El área fiscal-patrimonial, liderada por Leticia Lozano, marca un hito en la evolución de Value Tree, ya que va más allá del asesoramiento patrimonial estratégico que la firma venía ofreciendo. Por primera vez, los clientes —con cartera en gestión o no— podrán contar con capacidad de ejecución directa en materia fiscal y patrimonial, lo que permite implementar de manera ágil, coordinada y precisa las soluciones diseñadas a medida. Esta nueva dimensión fortalece la gestión de grandes patrimonios, empresas y estructuras societarias complejas, aportando un nivel de servicio integral y operativo que, según la compañía, se convierte en “una ventaja competitiva única, capaz de acompañar al cliente de principio a fin en todos sus proyectos patrimoniales”.

Con más de veinte años de trayectoria en derecho tributario y planificación fiscal, Leticia Lozano se incorpora a Value Tree tras su destacada etapa en Garrido Abogados, uno de los despachos de referencia del sector. A lo largo de su carrera, también ha aportado su experiencia en firmas de prestigio como Deloitte Abogados y Asesores Tributarios, liderando complejas reestructuraciones empresariales, estrategias de planificación fiscal internacional y la defensa integral de grandes patrimonios.

Su incorporación refuerza el posicionamiento de Value Tree como referente en la gestión patrimonial de alto nivel, capaz de ofrecer soluciones fiscales avanzadas, estratégicas, integrales y ejecutables de principio a fin.

Leticia Lozano es una reconocida especialista en fiscalidad de la empresa familiar, planificación sucesoria y optimización fiscal en los impuestos sobre el Patrimonio, IRPF y Sucesiones y Donaciones. Cuenta con amplia experiencia en fiscalidad corporativa, operaciones de reestructuración societaria, inspecciones tributarias y procedimientos contencioso-administrativos ante la Audiencia Nacional y el Tribunal Supremo. Asimismo, ha asesorado a clientes nacionales e internacionales en materia de régimen de impatriados (Ley Beckham), diseño de políticas fiscales de grupo y operaciones de reestructuración de alto valor.

Formada en Derecho por la Universidad Pontificia de Comillas (ICADE) y con un Máster en Asesoría Fiscal de Empresas por el Instituto de Empresa (IE), Lozano aporta una combinación de rigurosidad técnica y visión estratégica, cualidades que refuerzan la apuesta de Value Tree por la máxima excelencia en la gestión patrimonial.

Eric Ollinger, presidente de Value Tree, destaca: “La llegada de Leticia Lozano supone un nuevo hito para nuestra historia, tras el lanzamiento de nuestro servicio legal. Con ella, reforzamos la capacidad fiscal y patrimonial de la firma, integrando asesoramiento y ejecución en un mismo entorno. Es un salto cualitativo que nos permite ofrecer a los clientes soluciones completas y coordinadas, con la máxima eficiencia y seguridad jurídica. Además, a punto de cumplir 25 años de trayectoria en 2026, demostramos que nuestra solidez, experiencia y visión innovadora siguen marcando la diferencia en la gestión integral de patrimonios”.

Por su parte, Leticia Lozano afirma: “Estoy encantada de incorporarme a un proyecto tan sólido y ambicioso como Value Tree. La posibilidad de integrar en un mismo espacio la estrategia patrimonial, fiscal y legal es un reto apasionante. Nuestro objetivo será ofrecer a cada cliente una gestión fiscal y patrimonial de alto nivel, diseñada y ejecutada a medida de sus necesidades y objetivos”.

Con esta nueva incorporación, Value Tree consolida su posición como referente en gestión integral de patrimonios, avanzando hacia un modelo único en el sector, capaz de dar respuesta a los desafíos más complejos desde una visión global, coordinada y ejecutiva.

Cada millón de euros invertido por Amundi en sus fondos de bonos verdes ha contribuido a evitar, en promedio, 322 toneladas de emisiones de CO₂. Con este dato como principal conclusión, la gestora de activos europea ha presentado su Informe de Impacto de Bonos Verdes 2024, en el que detalla los resultados ambientales de sus estrategias y reafirma su compromiso con la financiación de la transición energética.

Su último informe recoge el desempeño de los fondos Amundi Responsible Investing Impact Green Bond, Amundi Funds Impact Euro Corporate Short Term Green Bond y Amundi Impact Ultra Short Term Green Bond, que en conjunto suman 5.500 millones de euros invertidos a cierre de 2024. Los proyectos financiados abarcan energías renovables, edificios sostenibles, transporte limpio, eficiencia energética y gestión responsable de la tierra y el agua, todos con un impacto positivo y medible en el medioambiente.

«El mercado de bonos verdes ha experimentado un crecimiento significativo en los últimos quince años, superando los 2,22billones de euros, con 442.000 millones de nuevas emisiones de bonos verdes en 2024. Así, este mercado se ha consolidado, madurado y ofrece una amplia gama de oportunidades que estamos comprometidos a explorar e invertir en nombre de nuestros clientes. Con nuestros fondos de bonos verdes, buscamos financiar la transición energética invirtiendo en bonos verdes con un impacto positivo y medible en el medioambiente, y generando rendimientos a lo largo de los distintos ciclos económicos. Con este informe, buscamos ofrecer transparencia sobre estos fondos, ilustrando lo que financiamos y los beneficios ambientales obtenidos”, afirma Alban de Faÿ, director de los procesos de Inversión Sostenible y Responsable para Renta Fija.

La gestora subrayó que su filosofía de inversión de impacto se sustenta en tres pilares: la intencionalidadde invertirconun objetivo ambiental claro, la medición rigurosa de las emisiones de CO₂ evitadas y la adicionalidad, entendida como la capacidad de generar un impacto neto positivo en los proyectos financiados. Además, todos los fondos están clasificados como SFDR Artículo 9 y cuentan con etiquetas internacionales exigentes como Greenfin, en Francia, y Towards Sustainability, en Bélgica, lo que refuerza el carácter responsable de sus estrategias.

¿Qué es la inversión holística? Tal y como la entiende Wellington Management, se trata de contar con unas capacidades de análisis que permitan abordar desde múltiples ángulos la inversión en negocios. La firma, con más de un billón de dólares en activos bajo gestión, presume de su sistema de reuniones diarias, en las que sientan a analistas de distintos campos para analizar distintos ángulos de la inversión. Precisamente en la sala donde se sienta el equipo de la oficina de Londres, Natasha Brook-Walters, directora del equipo Solutions de Wellington, recibió a diversos medios europeos para exponer su visión sobre cómo construir carteras en un escenario de cambio de paradigma.

“Nos encontramos ante el cambio genuino desde un régimen de tipos bajos, inflación baja y alta correlación a otro entorno mucho más complejo, con alta volatilidad, política monetaria divergente y gobiernos activistas”, describió la experta. En su opinión, “no es una fractura limpia, sino que seguirá evolucionando en los próximos años” y esto está generando muchas oportunidades de inversión, pero también un cambio de aproximación.

Claves para el asset allocation del futuro

El equipo Solutions cuenta con un equipo de 55 personas que trabajan codo con codo con los clientes para ayudarles a afrontar los desafíos de inversión. Se apoyan en soluciones cuantitativas, sistemáticas, hedge funds y otros instrumentos, pero también prestan servicios de asesoramiento dentro del ecosistema de inversión: desarrollo total de la cartera, implementación y buen gobierno.

“Analizamos con la mirada del allocator, pero también somos ingenieros, tratando de preparar carteras actuales y futuras. Carteras resilientes, activas y alineadas con los objetivos de inversión”, insiste Natasha Brook-Walters. En esta línea, la experta afirma que hoy el objetivo es ser adaptativos, lo que implica hacer evolucionar los marcos de actuación, las tesis de inversión y las carteras.

Brook-Walters identifica tres áreas clave: diversificación, fuentes de income y la rotación de mercados públicos a privados. Por ejemplo, afirma que es necesario repensar el peso de EE.UU. dentro de las carteras: “El excepcionalismo estadounidense está siendo cuestionado…”, pero la renta variable estadounidense sigue siendo esencial porque ofrece crecimiento e inversión.

En cuanto a rentas, la experta defendió el rol de la renta fija como fuente confiable, pero también destacó que la inflación sigue alta, por lo que la manera de pensar en income debe cambiar. Las estrategias de renta fija dinámica y las alternativas deberían tener mayor peso en las carteras.

Finalmente, los activos privados siguen ofreciendo oportunidades, diversificación y protección frente a caídas. Brook-Walters destacó la alianza estratégica de Wellington con Vanguard y Blackstone para traer más soluciones. Como resultado, hoy las carteras están más inclinadas hacia la renta variable, usando activos privados de forma estratégica.

IA, ejemplo de adaptación

Brook-Walters resaltó que la IA es un ejemplo de adaptación para las firmas: “Todo el mundo en investment management va a usar IAs analistas…”. Wellington utiliza IA y machine learning para entender mercados, descubrir patrones, poner a prueba tesis y ajustar posiciones, más que para predecir precios. También sirve para extraer insights de las reuniones y mejorar flujos de análisis.

“Como allocators, pasando tiempo con las compañías, entendiendo cómo la IA les afecta en negocios y productividad… IA no es algo abstracto, está alterando negocios y cómo los inversores piensan sobre el mundo”, concluye.

Foto cedidaVanesa Manchado Callejo, Manager de Operaciones de iCapital.

iCapital da un nuevo paso en su plan de crecimiento con la incorporación de Vanesa Manchado Callejo como Manager de Operaciones, reforzando así su apuesta por la excelencia y la eficiencia operativa. Según explica la firma, su llegada consolida el compromiso de la firma con la optimización de procesos internos y la expansión sostenible en un entorno de creciente actividad y diversificación.

“La incorporación de Vanesa representa un paso natural en nuestro proceso de crecimiento. En los últimos años hemos incrementado de forma notable nuestra actividad y volumen de negocio, y contar con profesionales de su experiencia nos permite seguir fortaleciendo la base operativa que sostiene ese desarrollo”, ha señalado Pablo Martínez-Arrarás, socio fundador de iCapital.

Con esta incorporación, iCapital refuerza su compromiso con la excelencia operativa y la mejora continua, pilares fundamentales para consolidar su crecimiento. “Su conocimiento del sector y su visión estratégica en la gestión de procesos aportarán un gran valor a nuestro equipo y serán clave para seguir impulsando la eficiencia y la calidad del servicio que ofrecemos a nuestros clientes”, añade Martínez-Arrarás.

Dilatada experiencia

Licenciada en Derecho por la Universidad Complutense de Madrid, con el curso de Asesor Financiero del CEF y un MBA por CESMA Business School, Vanesa Manchado cuenta con una sólida trayectoria en el sector financiero y en la gestión de operaciones complejas. Ha desarrollado su carrera profesional principalmente en Allfunds Bank, donde durante 16 años lideró proyectos clave, como la integración del sistema core bancario, la implementación de procesos de fijación de precios y de facturación para transacciones institucionales, y la coordinación de auditorías internacionales. Su último cargo en la entidad fue el de Global Head of Business Management & Administration.

En agosto de 2024, Vanesa se incorporó a Family Enterprise Partners como Head of Back & Middle Office, desde donde impulsó la eficiencia operativa, diseñó indicadores de desempeño estratégicos (KPIs) y gestionó las relaciones con los principales stakeholders.

El código QR está presente en nuestro día a día, cada vez más desde la pandemia. QR viene de “quick response” (respuesta rápida), pero desde ColumbiaThreadneedleInvestments se han propuesto darle un nuevo significado: Quant Redifined. Con esa etiqueta han presentado recientemente en Madrid su gama de ETFsactivosCT QR Series, con formato UCITS.

De entre ellos destaca el CT QR Series US Equity Active UCITS ETF, la versión UCITS de su ETF activo más emblemático, el Columbia Research Enhanced Core ETF (ticker RECS), que cuenta con un track record de diez años, gestiona más de 4.000 millones de dólares en activos bajo gestión y ha batido al índice Russell 1000 desde su lanzamiento en un 2% anualizado. Tanto este producto como el CT QR Series European Equity Active UCITS ETF, que ofrece exposición a renta variable europea, ya están listados y cotizando en Deutsche Boerse; la firma planea listar próximamente otros dos ETFs activos de la gama, uno que ofrecerá acceso a renta variable emergente y otro a renta variable global con un sesgo growth.

¿En qué se diferencia de otros ETFs activos?

Christine Cantrell, responsable de distribución de ETFs Activos para EMEA de Columbia Threadneedle Investments, detallo que son principalmente cuatro las características que diferencian a estos vehículos de otros ETFs activos comparables. “Pensamos que la combinación de análisis cuantitativo y análisis fundamental puede aportar valor”, insistió en varios momentos de su presentación.

El primer punto diferencial atañe al riesgo: mientras que otras gestoras tienden a constreñir el tracking error en torno al 1% para sus ETFs activos, los de Columbia Threadneedle presentan un tracking error de entre el 2% y el 4%. “Tomamos más riesgo en comparación con el índice, pero, como resultado, los retornos ajustados al riesgo son superiores”, defendió la experta. La avala el hecho de que las carteras de la gama QR Series se sitúan en el primer cuartil de su categoría Morningstar a cinco años, según la ratio de información.

La segunda diferencia tiene que ver con las comisiones: son similares a la competencia (entre 20 y 30 puntos básicos), pero los QR series son capaces de generar más retorno gracias a la fuerte convicción del equipo en la selección de los valores que están dentro de cada estrategia.

En tercer lugar está la experiencia: no solo porque RECS, el ETF activo original, tenga un fuerte track record, sino porque el gestor al cargo de la estrategia, Chris Lo, lleva 27 años en la compañía y cuenta con un fuerte historial académico. Además, el modelo cuantitativo que se emplea como parte del proceso de construcción de estos ETFs activos lleva funcionando desde 2001.

La última diferencia que destaca la experta es la etiqueta UCITS, que va a permitir a la compañía acercar sus estrategias a inversores europeos y de otras jurisdicciones que quieran invertir bajo este paraguas.

Las tres R

Cabe aclarar que estos ETFs son transparentes: los datos están disponibles públicamente y la gestora ha puesto un gran énfasis en que todo el proceso de análisis esté basado en normas, “porque eso es lo que buscan los selectores de fondos: quieren entender cuál es la estrategia”, asevera Christine Cantrell.

Además, el proceso de análisis está diseñado para ser all-weather, es decir, soportar todas las condiciones del mercado, de ahí que el equipo haya decidido conscientemente no poner una capa de derivados, por ejemplo, ya que “el comportamiento podría ser muy diferente de lo que espera la gente, preferimos mantener un proceso muy coherente”, explica la experta.

Cantrell describe la estrategia de inversión como de las tres R: análisis (research), clasificación (rank) y reequilibrio (recalibrate).

En la parte de análisis, explica que el modelo cuantitativo es propietario y permite una customización para adaptar la estrategia de tal manera que en términos generales sigue al índice, pero al poner la lupa se ve que la construcción de la cartera es diferente (para el propósito de esta explicación vamos a centrarnos en el ETF activo sobre la bolsa americana, que toma como referencia al Russell 1000). La premisa es comparar manzanas con manzanas, es decir, que el modelo cuantitativo analiza todos los valores del índice, asigna una puntuación de 1 a 5 a cada uno, siendo 1 la máxima y 5 la más baja, y neutraliza los sesgos por estilo.

El análisis fundamental se incorpora como una manera de obtener insights adicionales para ayudar a determinar el grado de convicción que tiene el equipo en cada valor del índice: “A muchos clientes les gusta el análisis cuantitativo porque es muy objetivo. Pero un analista fundamental puede ir a hablar con el equipo directivo de la empresa. Son los que tienen conversaciones profundas con el CEO y otros directivos senior y los que comprenden el Outlook estratégico. Es algo que no puede ser capturado en un modelo cuantitativo”, reflexiona Cantrell.

Esto nos lleva al tercer paso, la clasificación: a partir del análisis fundamental y cuantitativo combinado, el equipo depura el índice para que darse solo con el 35% de acciones que considera que van a tener mejor comportamiento dentro de cada uno de los sectores que componen el índice, un acercamiento que la experta define como best-in-class. Una vez seleccionado ese 35% de mejores compañías, se equipondera la exposición para que todas tengan el mismo peso. Como resultado, el ETF sobre la bolsa estadounidense presenta una beta de 0,9 con un active share de entre el 30 y el 40%.

El peso de lo que no está

Dentro de este proceso, Cantrell enfatiza el peso de las convicciones: “Dentro de nuestro análisis cuantitativo, no tenemos preferencias por sector o país. Queremos imitar al índice a nivel macro. Pero si no nos gusta una compañía, la excluimos por completo”. Aquí está uno de los elementos diferenciales de este ETF: el repaso a las diez acciones más infraponderadas es revelador, pues frente al 6,2% en el índice, Microsoft no está presente en esta estrategia; ocurre lo mismo con otros valores de gran tamaño dentro del S&P 500, como Amazon, Broadcom o Tesla, con sendas ponderaciones del 3,4 %, el 2,5 % o el 2 %, frente al peso 0 en este vehículo de Columbia Threadneedle.

De igual modo, el top 10 de valores en la estrategia también refleja las altas convicciones del equipo: NVIDIA y Apple pesan sendos 9,5% (en el caso de la segunda, hasta un 3,5% más que el S&P 500). Otros valores que también aparecen sobreponderados respecto del índice son por ejemplo J.P. Morgan o Visa. “La rentabilidad viene del riesgo indiosincrático, que es puramente riesgo que emana de la selección de valores”, insiste Cantrell.

La experta añade que, si se produce un evento de mercado que cambie la tesis, se puede retirar un valor de la estrategia. “Revisamos nuestro análisis diariamente, nos aseguramos de que somos dinámicos y prestamos atención en particular a los riesgos a la baja”, resume. De lo contrario, esta se reequilibra dos veces al año, lo que explica que en realidad el porcentaje de rotación (turnover) es bajo, en torno al 40% anual.

En síntesis, la experta concluye que una manera de ver este ETF activo es como una estrategia que usa un universo de 1.000 valores para batir a 500 valores, aprovechando la alta correlación histórica entre el Russell 1.000 y el S&P 500. “El resultado de este ETF activo es el resultado del trabajo de nuestro equipo cuantitativo en los últimos 30 años”, concluye.

Latam Financial Services celebró del 7 al 9 de octubre en Chicago la tercera edición del Latam Financial Services Investment Forum, un evento que reunió a 25 asesores financieros, principalmente de Uruguay, Argentina y Chile, junto a reconocidos portfolio managers internacionales. El encuentro, que combinó análisis de mercado, debates estratégicos y espacios de networking, ha sido la cita más exitosa desde que la firma empezara a organizar este evento.

“Tuvimos un panel de speakers de altísimo nivel, con portfolio managers que desempeñan un rol clave en la toma de decisiones estratégicas de los fondos”, destacó Pablo Mendioroz, Managing Director de Latam Financial Services, quien subrayó además “el excelente feedback recibido por parte de los clientes, tanto en relación con la agenda como con las temáticas abordadas”.

El evento tuvo lugar en dos escenarios emblemáticos de la ciudad: por la mañana, los paneles de debate se desarrollaron en el histórico University Club of Chicago, una institución fundada en 1887 que simboliza la tradición académica y la excelencia intelectual. Por la tarde, las sesiones continuaron en los salones del prestigioso hotel The Langham, Chicago. Allí se celebraron mesas redondas para un intercambio cercano entre gestores y clientes. El programa contó con la participación de tres firmas internacionales representadas por Latam Financial Services: Virtus, Nuveen y M&G.

Por parte de Virtus, Julie Biel, CFA, Chief Market Strategist y Portfolio Manager en Kayne Anderson Rudnick (KAR, gestora afiliada de Virtus), ofreció una revisión sobre las perspectivas del mercado de las Small Caps en Estados Unidos, acompañada por Jason Pomatto, Senior Client Portfolio Manager. Desde Nuveen, Steven Hamill, CFA, y Barry Peters profundizaron en el comportamiento de las US Large Cap Growth y en la estrategia insignia de Winslow Capital. Finalmente, Pilar Arroyo, CFA, Investment Director de M&G Fixed Income, analizó las tendencias actuales del mercado de renta fija.

El encuentro se distinguió por la heterogeneidad del grupo de participantes, lo que permitió un intercambio de ideas enriquecedor y perspectivas diversas sobre los distintos escenarios de inversión.

En ese sentido, Matías Giménez, Sales Executive en Latam Financial Services, señaló: “El balance del año ha sido positivo. Los mercados acompañaron y, en general, también lo han hecho nuestras estrategias, que cuentan con un gran track record y una sólida performance a largo plazo. Nuestra cercanía y servicio en la región siguen fortaleciendo la confianza de clientes y socios en un entorno cada vez más exigente.”

De cara al futuro, Latam Financial Services continúa enfocándose en identificar oportunidades de crecimiento en segmentos de alto potencial tanto dentro de los fondos mutuos, como dentro del crédito privado.

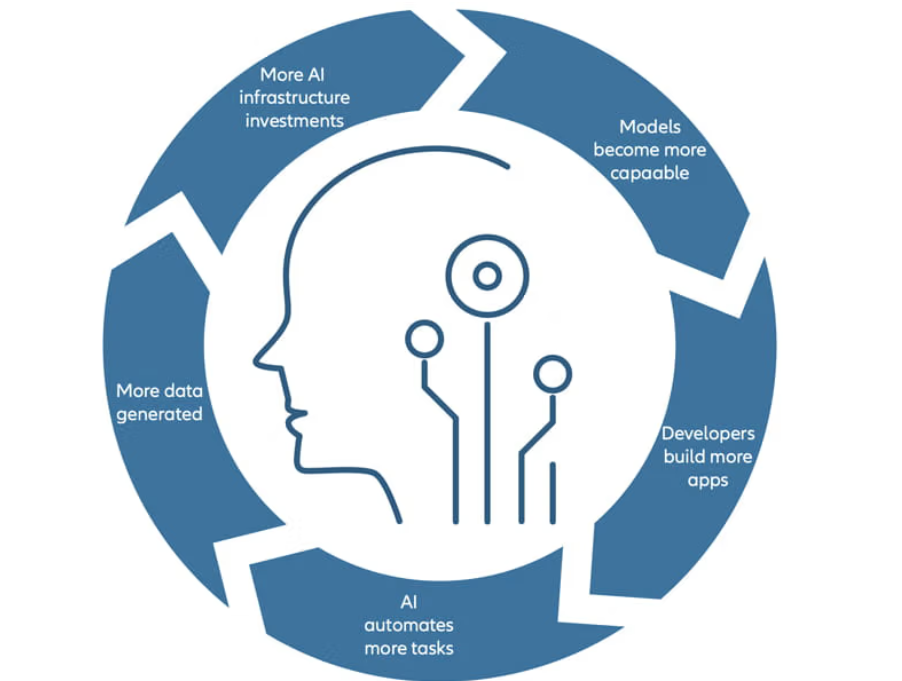

La inteligencia artificial generativa está entrando en una nueva etapa, en la que las máquinas pueden razonar sobre problemas complejos, acercándose a las capacidades humanas. Este salto impulsará una importante expansión de la infraestructura de IA, ya que las demandas de carga de trabajo crecen exponencialmente. Además, creemos que remodelará fundamentalmente el panorama de la IA en todos los sectores al permitir una automatización sin precedentes.

Podemos analizar la evolución de la IA generativa a través del marco conceptual del premio Nobel Daniel Kahneman, que divide el pensamiento humano en «sistema1» y «sistema2»: el sistema 1 es rápido y se basa en la intuición, mientras que el sistema 2 es un proceso mental deliberado y consciente.

En 2022, la primera ola de modelos de IA generativa imitaba el pensamiento del sistema 1. Estos modelos requerían relativamente pocos recursos informáticos, pero a menudo adolecían de imprecisiones y alucinaciones. Eran buenos en tareas sencillas, simplemente repitiendo lo que sabían, pero no lograban replicar el razonamiento del sistema 2, similar al humano.

La nueva clase de modelos de razonamiento de IA aborda las tareas mediante una lógica paso a paso, el autocuestionamiento, el análisis repetitivo y la triple verificación de las respuestas. En lugar de producir una única respuesta rápida, desglosan los problemas en partes secuenciales, lo que mejora la precisión y la fiabilidad. Este tipo de inferencia de IA requiere un gran esfuerzo computacional e imita la característica lógica y de gran esfuerzo del pensamiento del sistema 2.

Esta evolución no es simplemente una mejora técnica, sino que introduce capacidades completamente nuevas. La IA de razonamiento puede comprender mejor los matices, puede manejar consultasambiguas y puede resolver sus propios problemas y pedir aclaraciones a los humanos. Estas capacidades allanan el camino para aplicaciones empresariales más avanzadas, desde revisiones de contratos legales hasta investigación científica avanzada, toma de decisiones autónoma e incluso diagnósticos médicos complejos.

¿Ampliar el ecosistema de la IA?

Las necesidades de infraestructura para dar soporte a los nuevos modelos de IA son abrumadoras. La IA basada en el razonamiento requiere mucha más potencia de cálculo de lo esperado, y Nvidia estima que los modelos pueden necesitar hasta 100 veces más potencia que los modelos generativos tradicionales.

Para satisfacer esta demanda, los hiperescaladores, los fabricantes de chips y los operadores de centros de datos compiten por construir plataformas informáticas de IA de última generación. Esto incluye hardware especializado, como el sistema Grace-Blackwell de Nvidia y su sistema Vera-Ruben de última generación, junto con centros de datos cada vez más densos y eficientes desde el punto de vista energético. Los requisitos de la red eléctrica y las innovaciones en materia de refrigeración también se están convirtiendo en puntos focales de inversión. De hecho, Dell’Oro Group prevé que el gasto en centros de datos de IA podría alcanzar los 1,1 billones de dólares al año en 2029.

Además, creemos que existe una enorme demanda latente de capacidades de razonamiento de IA para impulsar la ola de inversiones. Un claro ejemplo de ello es el lanzamiento de DeepSeek, un modelo de IA altamente eficiente con capacidades de razonamiento.

Contrariamente al temor de que los modelos más eficientes redujeran el uso de la computación, el debut de DeepSeek provocó un aumento de las cargas de trabajo en las plataformas de inferencia. Esto pone de relieve una potente dinámica: unas capacidades de razonamiento mejores y más eficientes amplifican el uso. A medida que los modelos se vuelven más capaces, los desarrolladores crean más aplicaciones, automatizan más tareas e introducen los modelos en ámbitos más complejos, lo que provoca un aumento exponencial de la demanda. Esta tendencia sigue la paradoja de Jevons: una mayor eficiencia impulsa un mayor consumo.

La curva de adopción está en pleno crecimiento

Creemos que las implementaciones más grandes y con mayor impacto aún están por llegar. Un informe reciente de BCG muestra que casi el 75 % de las empresas aún se encuentran en la fase de exploración y experimentación con la IA. Para adoptar la IA basada en el razonamiento, las empresas deben abordar una serie de retos: proteger los datos de los clientes, contratar especialistas en IA, rediseñar los flujos de trabajo operativos y justificar la inversión ante diversos comités. Este proceso recuerda a los inicios de la era de la nube, cuando la migración a gran escala tardó años en materializarse.

De cara al futuro, vemos un panorama en el que las empresas unen flujos de trabajo complejos utilizando la IA de razonamiento para obtener importantes ganancias de productividad. Estas aplicaciones, a menudo denominadas «agentes de IA», actúan como trabajadores digitales autónomos que operan sobre las pilas de software, los conjuntos de datos y las herramientas existentes para llevar a cabo los objetivos empresariales.

Esta transformación aún se encuentra en sus primeras etapas, pero la trayectoria es clara. Las empresas que aumenten eficazmente su plantilla humana con agentes de IA probablemente lograrán un potente efecto multiplicador, racionalizando las operaciones, acelerando la toma de decisiones y obteniendo una ventaja competitiva en sus mercados.

Las implicaciones para la inversión son de gran alcance

En resumen, la demanda de computación de IA está aumentando, impulsada tanto por la intensidad técnica de los modelos de razonamiento como por la explosión prevista de uso en el mundo real.

Para los inversores, esto representa una oportunidad generacional para posicionarse antes de la verdadera transformación del sector. Esto incluye a las empresas que construyen la infraestructura, las que aprovechan la IA de razonamiento para crear nuevas aplicaciones inteligentes y las que pueden ampliar su liderazgo en el sector mediante la ejecución basada en la IA.

La carrera ha comenzado. Y aquellos que comprendan la diferencia entre la IA actual y la IA de razonamiento del futuro serán los que más se beneficien.

Tribuna firmada por Sebastian Thomas, gestor de la estrategia de Inteligencia Artificial de Allianz Global Investors

La creación estratégica de líneas de crédito, el sofisticado apalancamiento de activos ilíquidos o la búsqueda de crédito privado son algunas de las medidas concretas que demuestran la capacidad de paciencia, principios y perspectiva que distingue a los family offices en el panorama financiero actual.

Estas son algunas de las conclusiones que arroja el primer informe global sobre financiación de family offices unifamiliares que analiza sus opiniones y prácticas, y que estudio desde el uso del apalancamiento en las estrategias de inversión hasta la utilización de activos de lujo como garantía. El informe se basa en las respuestas de 209 family offices de todo el mundo, encuestados entre el 9 de mayo y el 14 de julio de 2025.

Para entender cómo se están financiando los family offices, Claudio de Sanctis, Member of the Management Board Head of Private Bank de Deutsche Bank, contextualiza que, en una era definida por la rápida transformación y la constante incertidumbre, los family offices se erigen como los “discretos arquitectos” del futuro. “Como family offices, se les confía mucho más que la gestión de activos: son guardianes de un legado, de un propósito y de una visión generacional. El mundo se enfrenta a transformaciones sísmicas: desde los relevos generacionales y las revoluciones digitales, hasta la urgencia climática y la evolución de las expectativas sociales. En este contexto, los family offices ya no son administradores pasivos; son actores activos en la innovación y el impacto”, apunta.

Desde la entidad destacan que este informe llega en un momento crucial y alaban la capacidad que tienen los family offices para invertir con una visión multigeneracional, actuar como inversores contracorriente cuando otros dudan y construir “reservas de guerra” para aprovechar oportunidades y reforzar la resiliencia, es un testimonio de su papel único. “Nuestra encuesta destaca no solo la diversidad de enfoques entre regiones y culturas, sino también la ambición compartida de equilibrar riesgo y rentabilidad, liquidez y legado”, añade.

Principales conclusiones

El informe identifica como principal tendencia que los family offices crean líneas de crédito para aprovechar oportunidades y gestionar riesgos en medio de la incertidumbre. Según explica, la incertidumbre económica persiste en muchas regiones del mundo, pero los family offices parecen estar preparándose mejor que en ciclos anteriores. “En muchos casos, esto incluye establecer líneas de crédito con mucha antelación a su uso previsto y garantizadas con tipos de colateral menos líquidos. Este enfoque más institucional les permite evitar una sobreasignación a efectivo, reequilibrar proactivamente el apalancamiento dentro de sus carteras y construir una “reserva estratégica” para inversiones oportunistas”, detalla el informe.

En este sentido añade que el uso tradicional del apalancamiento, con el objetivo de aumentar los rendimientos, sigue siendo una práctica importante para la mayoría de los family offices a nivel mundial, aunque en algunos lugares existe mayor reticencia a endeudarse por razones culturales o macroeconómicas.

En segundo lugar, el informe concluye que los activos ilíquidos son una parte esencial de las carteras de los family offices y se utilizan cada vez más como apalancamiento. “A medida que los family offices han buscado más oportunidades en los mercados privados en los últimos años, su base de activos se ha vuelto con frecuencia más ilíquida, y cada vez exploran más cómo liberar liquidez. Su capacidad para tomar decisiones a muy largo plazo, en comparación con otros inversores, les permite actuar de forma contracorriente: aumentar su exposición cuando otros son cautelosos y ver los activos ilíquidos como oportunidades durante las dislocaciones del mercado”, defiende el documento.

Otra de las conclusiones que aporta el informe es que los family offices más sofisticados utilizan el apalancamiento para ejecutar operaciones más grandes y completas. En este sentido, explican que la financiación estructurada es un factor esencial que posibilita determinadas transacciones, incluso para los family offices más grandes y con mayor liquidez.

Según la encuesta, valoran la certeza en la ejecución que proporciona trabajar con un solo proveedor en lugar de un sindicato, así como la colaboración en la due diligence necesaria para obtener financiación. Esto resulta especialmente relevante al entrar en nuevos mercados o sectores.

“A medida que los family offices han crecido en tamaño y sofisticación, se han vuelto más competitivas en la búsqueda de las mejores oportunidades dentro de un conjunto limitado de opciones. En consecuencia, puede ser crítico contar con un socio financiero capaz de actuar con rapidez y flexibilidad”, señalan las conclusiones.

Puesto en datos, alrededor del 20% de los family offices afirmó haber aumentado su apalancamiento durante el último año y entre los family offices que aumentaron su apalancamiento en los últimos 12 meses, el 74% declara haberlo hecho para invertir en bienes inmobiliarios.

Por último, el informe concluye que la mayoría de los family offices participan en crédito privado y esperan altos rendimientos. “También preguntamos sobre su disposición a conceder préstamos, tanto de forma directa como en colaboración con fondos de crédito privado. La mayoría prestan de manera privada y esperan rendimientos del 10% o superiores. Cada vez más, están invirtiendo en fondos de crédito privado —no solo para beneficiarse de estrictos procesos de gobernanza y diligencia debida, sino también de manera estratégica— para construir relaciones y acceder a oportunidades de coinversión”, afirma el informe.

Uno de los títulos preferidos que más se repite entre los expertos es Margin Call (2011). Para Carlos González Ramos, director de relación con inversores de Cobas AM, es “una película inteligente” que transmite “el vértigo de la toma de decisiones en el mundo financiero” justo antes del colapso de 2008. César Sala, presidente de Tesys Activos Financieros, coincide con esta opinión y añade como punto interesante su realismo y el retrato “del hombre de hielo sin escrúpulos” encarnado por Jeremy Irons.

“Además de que nos afectó a muchos personalmente, es cine del bueno”, apunta, además de considerarla como la película financiera “más realista, con poca tramoya”. Sala, que se declara cinéfilo, aconsejaría este film “simplemente por el placer de ver una buena película”, pero también porque “se puede sacar alguna conclusión de los efectos que genera la ambición desmedida y de cómo es capaz de corromper cerebros fantásticos”. Pero no es el único documento audiovisual que ha cautivado a los profesionales del sector financiero. Por ejemplo, Juan José del Valle, analista en Activotrade SV, cita el documental Inside Job (2010) y los films Too Big to Fail (2011) y The Big Short (2015) como sus favoritos.

Todos ellos “han sabido plasmar de manera más o menos técnica la industria financiera”, en este caso la crisis del 2008, según el experto. Del Valle hace especial hincapié en la última, The Big Short, que le impactó “para bien” debido a las enseñanzas que transmite “de la manera más realista posible y cercana con respecto a lo que pasó con la crisis de las hipotecas subprime”. El experto admite que “con un ritmo trepidante que pone los pelos de punta”, esta película consigue que el espectador logre aprender de los errores y excesos del pasado. “Los mercados financieros son más simples de lo que parece. Y en este caso particular, nos recuerda que, cuando se complican demasiado las cosas con los derivados, se puede llegar al punto de generar un conflicto de interés entre las partes”, indica.

César Sala (Tesys Activos Financieros) considera adecuado producir una película sobre Warren Buffett, “el mejor inversor de todos los tiempos y he tenido la suerte de ser coetáneo”

Too Big to Fail es la cinta de temática financiera favorita de Borja Fernández de Vega Figaredo, director comercial en Portocolom AV. La razón es sencilla: “Refleja fielmente cómo el Gobierno y Wall Street enfrentaron la crisis financiera de 2008 desde la visión de quienes debían tomar las decisiones”. Si consideramos el género documental, se decanta por Inside Job.

Series que abren los ojos

Por su parte, José Manuel Marín Cebrián, fundador de Fortuna SFP, resalta que, a veces, una buena serie puede abrir los ojos sobre “cómo funcionan las verdaderas dinámicas de poder, dinero y decisiones en el mundo empresarial” y comparte cuatro que le han marcado por diferentes motivos. Algunas de ellas, incluso, no cuentan con una trama principal de temática financiera. Primeramente, Marín Cebrián destaca la serie Suits, que aunque es una serie de abogados, ofrece una “lección magistral” sobre el mundo corporativo: negociaciones, fusiones, blindajes legales, lealtades estratégicas y reputación profesional.

“Hay una narrativa potente sobre cómo se forjan y destruyen carreras dentro de los grandes despachos”, puntualiza. También se decanta por Ozark, “mucho más que una serie sobre blanqueo de dinero”, ya que, según el fundador de Fortuna SFP, “obliga a reflexionar sobre estructuras financieras alternativas, la ingeniería fiscal, el lavado de activos y cómo se puede montar una red financiera paralela con fines ilícitos, pero muy sofisticados”. En tercer lugar estaría la tercera temporada de Industry. Para Marín Cebrián, “pocas series se atreven a mostrar el lado más brutal del mundo financiero con tanta crudeza y realismo” como esta.

En definitiva, es “la banca de inversión sin maquillaje”. Por último, cita a Succession, una “clase magistral” para entender cómo se toman decisiones en un gran holding mediático. “Aquí, el dinero no es el objetivo, es la herramienta para dominar y someter. Cada conversación es una negociación, cada gesto tiene un precio. La empresa es una familia… o al revés”, explica. Sorprende la mención de Mary Poppins (1964) por parte de Juan Elorduy Mota, miembro del comité académico de Digit Institute. Principalmente, por la imagen que la película da sobre la banca. Las cintas actuales, según el experto, ofrecen una visión más rejuvenecida de la banca y las finanzas que en el clásico protagonizado por Julie Andrews, “pero mantienen como rasgos característicos el dinero fácil, la avaricia, el fraude y la vida lujosa”.

Eso sí, en este aspecto también hay diferencias entre el ayer y el hoy: entonces, “eran todo hombres mayores en una gran mansión con jardín -sin mujeres-” y en la actualidad, “la imagen queda claramente reflejada en la cartelera de El Lobo de Wall Street”.

Luces, cámara… ¿educación financiera?

La mayoría de los entrevistados reconocen el potencial de los medios audiovisuales como herramienta para acercar la economía y las finanzas al público general. Para González Ramos, depende mucho del enfoque. “Algunas películas hacen un esfuerzo serio por documentar y explicar, aunque usen recursos narrativos o visuales para mantener el interés. Otras optan por una visión caricaturesca o excesivamente moralizante. El mundo del cine en general puede ser fiel a la esencia aunque no a los detalles”, argumenta.

En la misma línea, Fernández de Vega valora el poder del cine para enganchar a quienes no tienen conocimientos previos, siempre que haya “un buen guión”. Marín Cebrián coincide, ya que considera que “algunas películas reflejan el tejemaneje financiero con sorprendente precisión”. Aunque lanza una advertencia: “También es verdad que el séptimo arte tiene tendencia a exagerar, simplificar o dramatizar todo. Hay que verlas con criterio y saber separar el guión de la realidad”

De hecho, Del Valle, desde Activotrade, cree que es complicado mediante una película o serie plasmar el 100% de la realidad del sector. “Los consumidores de este tipo de contenido suelen demandar un mayor drama o “intensidad” que, en la mayoría de las ocasiones, no se corresponde con el día a día de los trabajadores del sector: desde comerciales, personal de soporte o back office a analistas o gestores de fondos, salvo excepciones o excesos del pasado”, explica. Su crítica se dirige especialmente a títulos como El lobo de Wall Street (2014), que puede llegar a “crear una imagen tóxica del sector”.

José Manuel Marín Cebrián (Fortuna SFP): “A veces, una buena serie puede abrir los ojos sobre cómo funcionan las verdaderas dinámicas de poder, dinero y decisiones en el mundo empresarial”

En una línea similar, Elorduy explica que las películas que tratan temas bancarios o financieros “tienen cierto sesgo”, para añadir que las películas para tener tirón se centran en personas y operaciones relacionadas con banca de inversión, un negocio que tiene menos presencia en la vida diaria que la banca comercial. “Las tramas de investment banking son más ‘sexis’, en los dos sentidos”, argumenta el experto. También Fernández de Vega señala que muchas películas “caricaturizan” al profesional financiero para atraer audiencia. Para César Sala, el problema es más profundo: “Si el mundo de la inversión se nutre de personas que se acercan tras ver películas como Wall Street o El lobo de Wall Street, acabará pareciéndose más a la política que a las finanzas”.

Historias por contar: de Buffett a Mario Conde o casos de éxito del private equity

Si de imaginar nuevos guiones se trata, la vida del aún CEO de Berkshire Hathaway, Warren Buffett, lidera las propuestas. Tanto González Ramos como Sala coinciden en que el legendario inversor “merece una buena serie” que deje lecciones útiles para el mundo inversor actual. “Ha sido el mejor inversor de todos los tiempos y he tenido la suerte de ser coetáneo”, argumenta Sala.

Pero Marín Cebrián propone una mirada más local: los casos de Mario Conde y José María Ruiz-Mateos. “España ha tenido sus propios ‘lobos de Wall Street’ con acento castizo”, afirma. “Ambos crecieron rápido, demasiado”, argumenta y añade que los dos acabaron cayendo, “dejando tras de sí una mezcla de admiración, escándalo y sospecha”. Su ocaso, asegura Marín, no solo habla de ambición desmedida, sino de cómo el sistema puede volverse en contra de quienes lo desafían. Fernández de Vega, por su parte, propone una película sobre la crisis del euro de 2012, por ser una historia “poco contada” que afectó profundamente a países como Grecia, España, Italia o Portugal.

Si Elorduy pudiera elegir nuevos temas para la gran pantalla, propondría explicar cómo se vive en un país con hiperinflación, contar el origen del bitcoin y los cypherpunks, o volver al crack del 29. “Temas reales, duros y educativos que pueden tocar la vida de cualquiera”, dice. Las historias de éxito del private equity serían unos guiones interesantes para Édouard Boscher, director de Private Equity de Carmignac. El experto afirma que, desde que empezó en la industria del private equity, la imagen de este sector es negativa: mala gente, que saca activos de las compañías, que despide a gente para aumentar el valor de las empresas.

Pero esa imagen ha cambiado completamente y hay argumentos fuertes que demuestran que hay responsabilidad social, fuerte gobernanza corporativa e, incluso, preocupaciones medioambientales. “Lo que me gustaría ver en una película es una creación de valor responsable a través del private equity. Hay muy buenas historias”, asegura.

Juan Elorduy Mota (Digit Institute): “Propondría explicar cómo se vive en un país con hiperinflación, contar el origen del bitcoin y los cypherpunks, o volver al crack del 29”

Foto cedidaParticipantes en Zero One Hundred Conferences

La tercera edición de 0100 International -organizada por Zero One Hundred Conferences en colaboración con el Departamento de Desarrollo Económico del Ayuntamiento de Milán y Milano&Partners- reunió a la comunidad global de mercados privados en un encuentro de alto nivel. El evento acogió a más de 800 participantes de más de 50 países, incluyendo más de 130 ponentes que representan firmas con activos bajo gestión por un total de unos 13 billones de euros.

Con más de 630 Limited Partners (LPs), General Partners (GPs) y family offices presentes, las discusiones se centraron en las dinámicas clave que están dando forma a los mercados privados hoy: evaluación disciplinada en un entorno de tipos más altos durante más tiempo, el mercado secundario como herramienta estratégica de liquidez, el paso de un enfoque de cumplimiento formal en ESG a un enfoque orientado a la toma de decisiones, y la ventaja competitiva de Europa, desde los campeones industriales familiares de Italia hasta la convergencia entre deep tech y la economía real.

Principales puntos destacados por tipo de inversor

Las aportaciones de los Limited Partners y los asignadores de activos fueron varias:

1.- Diseño de cartera a lo largo del ciclo. Los LPs subrayaron la disciplina en el ritmo de inversión, la diversificación por añadas y la planificación proactiva de liquidez ante periodos de salida más prolongados, a menudo mediante una combinación de exposición core a estrategias de buyout con tramos específicos dedicados a growth, venture y private credit.

2.- Selección de gestores y gobernanza. Los mecanismos de alineación -estructuras de carry, acceso a co-inversiones, transparencia de comisiones- y la calidad de gobernanza y datos son elementos no negociables.

3.- ESG orientada a resultados. El enfoque de los LPs con respecto a las inversiones ESG se desplazó de etiquetas superficiales a métricas ligadas a la creación de valor y mitigación de riesgos, teniendo en cuenta las divergencias regionales en regulación y normas de stewardship.

4.- Secundarios como herramienta de cartera. Los procesos liderados por GPs y LPs se utilizan para gestionar la duración, generar liquidez sobre el valor liquidativo y reequilibrar carteras, siempre que se mantengan precios y procesos rigurosos.

Los portavoces relacionados con el Private Equity también ofrecieron los retos de su industria:

1.- Creación de valor frente a expansión de múltiplos. Los operadores destacaron el crecimiento respaldado por el ebitda: poder de fijación de precios, excelencia comercial, aprovisionamiento y habilitación tecnológica.

2.- Rotación sectorial. Los verticales defensivos -servicios sanitarios, software crítico, B2B esencial- se ven favorecidos en las estrategias, mientras que los activos cíclicos o sensibles a los tipos requieren análisis preciso y coberturas.

3.- Preparación para la venta. Con ventanas de IPO selectivas, los sponsors ejecutan procesos dual track, perfeccionan el reporting en carve-outs y ajustan los KPIs para ampliar el universo de compradores (estratégicos, infra y soluciones de private credit).

4.- Co-inversiones y ritmo. Las carteras de proyectos (pipelines9 siguen siendo sólidas, pero la participación de los LPs depende de la velocidad, simetría informativa y alineación de intereses.

También el Venture Capital y Growth ofreció los puntos de interés en los que se mueve el sector:

1.- De “crecimiento a cualquier coste” a escala eficiente. La eficiencia del capital, las rondas basadas en hitos y una gobernanza sólida han reemplazado a la inversión basada en momentum.

2.- Deep tech y economía real. Como temáticas favoritas, predominaron la transición energética, la automatización industrial, la bioeconomía y la IA aplicada, con foco en convertir avances de laboratorio en modelos escalables y poco intensivos en capital.

3.- Impacto más allá de las siglas. La conversación redefinió el “impacto” en torno a la intencionalidad y resultados medibles y escalables, evitando una carga de reporting que oscurezca el rendimiento.

4.- Secundarios y vehículos de continuación. Las soluciones estructuradas respaldan cada vez más la liquidez en etapas avanzadas y alinean los plazos entre fundadores, primeros VCs y nuevos inversores growth.

En Private Credit, también se comentaron las tendencias que se observan en esta clase de activo:

1.- Características para todo el ciclo. El direct lending senior asegurado, la financiación basada en activos y el crédito especializado siguen atrayendo demanda por su renta a tipo variable y protección mediante covenants.

2.- Evaluación y protecciones. Una documentación más estricta, la selectividad sectorial y la monitorización en tiempo real son esenciales a medida que aumenta la competencia.

3.- Sponsor vs no-sponsor. La combinación de flujos respaldados por sponsors con oportunidades propias basadas en activos se consideró resistente a lo largo de los ciclos.

Enfoque: el conjunto de oportunidades en evolución en Italia

El ecosistema de Milán destacó como plataforma de lanzamiento para empresas lideradas por fundadores y de propiedad familiar que buscan socios para profesionalizar la gobernanza, digitalizar operaciones y expandirse internacionalmente. Los inversores señalaron:

1.- Oportunidades de sucesión y estrategias buy-and-build en nichos industriales y servicios.

2.- Orientación exportadora y poder de precio en categorías premium «Made in Italy».

3.- Adopción tecnológica en manufactura, salud y fintech.

4.- Un punto de acceso de capital favorable en Milán, donde plataformas internacionales y paneuropeas utilizan cada vez más Italia como nodo de crecimiento.

Como conclusión, la combinación de campeones del mid-market resilientes y dinámicas de sucesión en Italia sigue siendo convincente para soluciones de buyout, growth equity y private credit a medida.

Sobre 0100 Conferences

Zero One Hundred Conferences es una plataforma líder para networking en private equity y venture capital en Europa. Desde su fundación, ha organizado más de 50 eventos en más de 15 países, con más de 1.600 ponentes y 15.000 participantes. En esta edición, con una audiencia seleccionada de inversores de firmas líderes como 500 Global, Adams Street Partners, AltamarCam, Andbank, Ares Management, Ardian, BlackRock, BNP Paribas, Bocconi Endowment, Bridgepoint, Carlyle, Coller Capital, CDP Equity, CVC, EIF, FERI, Fondo Italiano d’Investimento, Generali Investments, H.I.G. Europe, Hamilton Lane, HarbourVest, Hercules Capital, Hg, HV Capital, Isomer Capital, KKR, LGT Capital Partners, MN, National Bank of Greece, Partners Group, Permira, Rancilio Cube, Rothschild & Co, SEB Group, Seedcamp, Schroders Capital, Société Générale Private Banking, StepStone, Unigestion, Verdane, Vitruvian Partners y muchas más — 0100 International 2025 se ha consolidado como uno de los encuentros más influyentes de mercados privados en Europa.