Janus Henderson Investors ha anunciado el lanzamiento de su fondo de deuda con vencimiento fijo en euros, el Janus Henderson Fixed Maturity Bond Fund (EUR) 2027, cuyo objetivo es proporcionar una renta periódica al tiempo que pretende preservar el capital inicial invertido durante todo el plazo. Invertirá en una cartera bien diversificada, compuesta principalmente por bonos con grado de inversión de mercados desarrollados de todo el mundo.

Bajo un análisis en profundidad de los fundamentales de las empresas, el fondo pretende sacar partido de las ineficiencias de los precios y mejorar la rentabilidad, haciendo hincapié en evitar las pérdidas y minimizar la rotación. El fondo vencerá en octubre de 2027 y pagará cupones semestrales.

El equipo de inversión del fondo está formado por gestores de cartera del equipo de deuda corporativa global de la empresa: James Briggs, Tim Winstone, Michael Keough, Brad Smith y Carl Jones, que cuentan con más de 14 años de experiencia en la gestión de carteras con objetivos concretos de rentabilidad al vencimiento. Aportarán soluciones con grado de inversión, de alta rentabilidad y mixtas, y aprovechan plenamente los conocimientos sectoriales del equipo de deuda corporativa global para mejorar los rendimientos de la cartera. Se centran en evitar las suspensiones de pagos y las rebajas de calificación, al tiempo que determinan una compensación adecuada por el riesgo asumido.

James Briggs, gestor de carteras de deuda corporativa de Janus Henderson Investors, señaló que «las rentabilidades de los bonos corporativos con grado de inversión han aumentado sustancialmente hasta niveles que no se veían desde la crisis financiera de 2008/09. Es probable que los tipos de interés y las rentabilidades bajen a medida que disminuya la inflación, por lo que este es un momento especialmente ventajoso para blindar estas rentabilidades. Un fondo de deuda con vencimiento fijo no sólo permite a los inversores asegurarse unas atractivas rentabilidades con vencimientos cortos antes de posibles bajadas de tipos, sino que los inversores pueden captar estos elevados ingresos con un riesgo relativamente bajo, ya que la deuda corporativa con grado de inversión a corto plazo evita que los inversores asuman una duración o un riesgo de crédito excesivos».

Ignacio De La Maza, responsable del canal intermediario para la región EMEA y Latinoamérica, comentó que «nuestra vasta experiencia en la gestión de deuda corporativa con grado de inversión nos da la confianza necesaria para estructurar un fondo de deuda con vencimiento fijo para inversores que desean rentas. El enfoque activo del equipo, combinado con un proceso disciplinado y replicable para supervisar la evolución de los riesgos de la cartera, está diseñado para cumplir de forma consistente las expectativas de los clientes».

El momento es positivo para el sector a pesar del entorno de incertidumbre que marca la economía global. Si miramos en concreto a España, según las estimaciones de la asociación SpainCAP, el capital privado ha registrado en el primer semestre de 2023 una cifra global de inversión de 3.005 millones de euros. Esto es un 46% menos que en el mismo periodo de 2022, pero aun así la cifra muestra la resiliencia del sector si tenemos en cuenta que 2022 fue un año realmente de récord en volumen y en operaciones y que el panorama macroeconómico se ha visto sacudido por el efecto del aumento de la inflación, el cambio en el contexto de los tipos de interés y el aumento de las incertidumbres sobre la evolución de la economía. De hecho, el pronóstico que hace SpainCAP para el conjunto de 2023 es positivo, y augura un repunte de la inversión en la segunda mitad del año. Este potencial de crecimiento se observa también en el entorno internacional.

De hecho, según las previsiones de Preqin, el sector pasará de los más de 10 billones de dólares transaccionados en 2021 a casi 18 billones en 2026. Un incremento muy destacado, que, sin embargo, no está libre de retos para las empresas del sector. Por una parte, la reciente crisis bancaria, aunque aparentemente controlada ya, va a provocar todavía restricciones en la capacidad de apalancamiento, al tiempo que el coste de financiación de las adquisiciones va a seguir aumentando debido a la subida de los tipos de interés. A pesar de estos vientos en contra, los inversores institucionales están aumentando su exposición a activos alternativos, atraídos por el buen tirón del sector en estos años y las buenas rentabilidades. Las propias firmas de private equity han experimentado un crecimiento acelerado en estos últimos años, con un aumento anual de los activos gestionados de más del 22% desde 2017.

Nuevo ciclo de vida de la inversión

Muchas estrategias de private equity están limitadas al calendario de sus fondos. Las operaciones se buscan, se analizan y, en última instancia, se cierran teniendo muy presente el resultado final: una salida rentable y en un plazo de tiempo muy determinado. El problema es que limitarse a este enfoque impide a los gestores identificar todas las posibles oportunidades para transformar realmente un activo y aportarle verdadero valor a largo plazo. En nuestra opinión, es importante pensar más allá del ciclo tradicional del fondo, y por eso en Squircle Capital estamos firmemente convencidos de que hay más oportunidades si somos capaces de salir de este esquema mástradicional. Mientras que otros buscan resultados a corto plazo, a nosotros nos entusiasma la transformación con impacto y sabemos que el valor real se construye con el tiempo. Esto además nos permite alimentar sólidas relaciones entre la propiedad de los activos, su equipo de gestión y nuestros expertos internos del sector.

Esto también significa que en Squircle Capital vemos el papel de las firmas de private equity como agentes que pueden contribuir a transformar y añadir valor a los activos, generando al mismo tiempo un impacto positivo en la sociedad. Creemos que el verdadero trabajo (y el valor) viene después de cerrar una operación. Por eso, las empresas de private equity más exitosas son precisamente las que son capaces de mostrar su excelencia operativa. Esto requiere una perspectiva a largo plazo y un enfoque sostenible a la hora de invertir y gestionar activos.

Los fundamentos de la inversión siguen siendo válidos: encontrar eficiencias, aplicar una nueva estrategia y, cuando proceda, incorporar un equipo de gestión experimentado, todo lo cual mejora las operaciones y, en última instancia, nos ayuda a alcanzar nuestros objetivos de rentabilidad. Con esta visión en mente y la convicción de que el private equity debe dejar una huella positiva, es posible aportar un valor que no se limite a los resultados financieros.

MB92 Group, un ejemplo de cómo generar valor con la gestión

Un ejemplo de ello es nuestro compromiso con el futuro sostenible del sector de los superyates a través de MB92 Group, el grupo líder mundial en refit, reparación y mantenimiento de superyates, con presencia en Barcelona y La Ciotat, y en el que Squircle Capital posee una participación de control. MB92 ha anunciado recientemente su última propuesta de servicio, que ayudará a implantar las últimas tecnologías para impulsar la sostenibilidad. Aspectos como la conversión a luces LED y la optimización del biocombustible, que pueden reducir las emisiones de CO2 hasta en un 90%, están en el punto de mira de los propietarios que quieren reducir su impacto ambiental. En la actualidad hay unos 6.000 superyates de más de 30 metros de eslora en todo el mundo, y estamos respaldando un destacado número de soluciones con potencial para disminuir su impacto en el medio ambiente.

El objetivo de las empresas de private equity es generar beneficios para sus accionistas, pero eso no significa que no puedan dejar un legado positivo. De hecho, pueden y deben hacerlo. A todos nos interesa garantizar que un activo se gestione adecuadamente para que sea sostenible más allá del ciclo de vida tradicional de un fondo. Y aplicar estrategias pensando en el beneficio de todos los grupos de interés requiere un enfoque a largo plazo para crear un valor duradero. Debemos pasar de un enfoque centrado en los accionistas a uno que ponga en el centro a todos los interesados en el sentido amplio de la palabra, y trabajar para «alimentar» el activo, en lugar del anticuado método de «comprar y vender». Ese cambio de paradigma representa el futuro del private equity, porque además quienes se centren en crear valor real a largo plazo serán capaces de ofrecer rendimientos que van mucho más allá. Esperamos que, en el futuro, más empresas de private equity adopten esta actitud para impulsar que el sector deje un legado positivo y proyectar la reputación que merece.

Tribuna de José Caireta, fundador y managing partner de Squircle Capital.

Ibercaja Gestión ha lanzado Ibercaja BlackRock China FI, un nuevo fondo de inversión de renta variable cuya cartera estará formada por compañías locales chinas o con intereses en este país. En concreto, invertirá en compañías cotizadas en los mercados de China, Hong Kong, Taiwán, Singapur y a través de ADRs en Estados Unidos.

El fondo Ibercaja BlackRock Cihna FI aúna las oportunidades y el potencial que presenta el mercado asiático; la experiencia de BlackRock y el desempeño de Ibercaja Gestión, una de las gestoras españolas de fondos de inversión más reconocida y con más trayectoria del país.

Ibercaja Gestión participará en la definición de la estrategia del producto y asumirá el control de riesgos del vehículo y BlackRock realizará la gestión delegada de este nuevo fondo.

BlackRock cuenta con un sólido equipo de renta variable fundamental, respaldado por experimentados analistas de investigación y gestores de carteras centrados en el norte de Asia. Además, cuenta con una sólida capacidad de gestión de riesgos, reforzada por su plataforma tecnológica Aladdin y por un equipo de Análisis Cuantitativo y de Riesgos, sustentado en la filosofía de que la toma de riesgos debería de ser deliberada, diversificada y proporcionada.

Oportunidades de inversión en China

La directora de Ibercaja Gestión, LilyCorredor, basa la elección de China como destino de las inversiones de este nuevo fondo en “el abanico de oportunidades que este país ofrece y que no estamos encontrando en otras regiones del mundo. Las economías asiáticas, especialmente la de China, presentan unos buenos fundamentales y unas expectativas de crecimiento a largo plazo más favorables que las de sus homólogas occidentales”. La selección de BlackRock como gestora del fondo de inversión se fundamenta, según Corredor, “en su experiencia inversora en este tipo de activos y zona geográfica, que le sitúa como una de las más experimentadas a nivel global”.

Según traslada Corredor, “China tiene unas perspectivas de crecimiento económico muy interesantes, basadas en un potente elemento de innovación que crea cambios en los estilos de vida, el consumo y la industria; una profunda transformación social impulsada por el crecimiento de la clase media, el desarrollo de la urbanización y el incremento de la población activa y la productividad, que están creando un amplio abanico de oportunidades de inversión en empresas que registran un gran crecimiento estructural; y el crecimiento de la clase media china, que está alimentando el desarrollo de las ciudades y el consumo en este país”.

Con todo ello, la directora general de la gestora de fondos de inversión de Ibercaja estima que China irá cobrando cada vez mayor protagonismo en los mercados globales, lo que la posiciona como una posible fuente de rentabilidad y diversificación de carteras. Adicionalmente, tras las correcciones que ha experimentado en los últimos años, el mercado chino ha alcanzado niveles de valoración atractivos constituyendo una gran oportunidad de inversión a futuro, según concluye Lily Corredor.

Propuestas de inversión para el último cuatrimestre del año

Con este lanzamiento, Ibercaja Gestión amplía su gama de fondos de inversión en activos que requieren un mayor nivel de especialización en su gestión y ofrecer, así, mejores opciones de inversión a sus clientes.

Además de este nuevo fondo, en el último cuatrimestre del año, la gestora tiene previsto incorporar nuevas soluciones de inversión adaptadas a las coordenadas del mercado y a las necesidades de sus clientes.

El año 2023 está siendo un ejercicio “histórico” para la gestora de fondos de inversión de Ibercaja. Así, en los ocho primeros meses del año Ibercaja Gestión acumula más de 2.650 millones de euros en aportaciones a sus fondos de inversión, que supone el 16,8% de las entradas en el sector.

El volumen de las aportaciones y el comportamiento de las rentabilidades le permiten superar a cierre de agosto los 21.350 millones de activos bajo gestión, con un crecimiento del 19% en el año, el doble que el sector. Estos datos consolidan a Ibercaja como el quinto grupo financiero español por volumen gestionado en fondos de inversión, alcanzando una cuota de mercado que supera el 6,38%.

El escenario positivo de la inversión inmobiliaria, que se ha visto seriamente afectada en los últimos meses, debería iniciarse a partir del primer semestre de 2024 según el Informe Forecasting Yields elaborado por Colliers. Dicho informe ofrece las conclusiones arrojadas por un modelo de regresión múltiple, elaborado por el equipo de Business Intelligence de la consultora.

Reactivación de la actividad inversora

Según Colliers los precios teóricos de los activos deberían tocar fondo en el primer semestre de 2024. Colliers estima que lo peor del mercado quedará atrás tras el primer trimestre del próximo año, ya que se espera que los tipos de intervención toquen techo en este periodo. Esto aportará más certidumbre a los mercados, y la posibilidad de rebajas de tipos a medio plazo abrirá una buena oportunidad de inversión que, con toda seguridad, muchos players van a aprovechar. Algunos propietarios, forzados por los vencimientos de deuda y necesidades de liquidez, asumirán el nuevo escenario y acercarán posturas de precios con los inversores, reactivando así la actividad inversora.

2026 será el ejercicio en el que la prime yield se comprimirá hasta el 4,2% (-70 puntos básicos desde sus máximos) mientras que durante el periodo 2024- 2025 no se esperan compresiones significativas.

Alberto Díaz, Managing Director de Capital Markets en Colliers, apunta que “aunque los valores nominales de los activos inmobiliarios no se recuperarán hasta pasado el 2026, de acuerdo a nuestro modelo, los inversores que sepan aprovechar las oportunidades del mercado en el primer semestre de 2024, podrán obtener mejores rentabilidades gracias a la compresión de yields que se va a producir a medio plazo y al ingreso de unas rentas que crecerán durante este periodo. Los inversores privados y family offices, menos sujetos a estructuras de deuda, mantendrán su posición ventajosa frente a inversores institucionales».

“Nos gustaría destacar que sí vemos un inicio de escenario positivo para la inversión inmobiliaria a partir del primer semestre de 2024 y que la opción de dilatar las decisiones de venta de inversiones core puede ser razonable en términos nominales de inversión, pero supondrá un impacto negativo en los objetivos de TIR y múltiplos de los inversores en los próximos años», concluye Jorge Laguna, director de Business Intelligence en Colliers.

VIVIUM Holding, family office y socio estratégico de Luxhabitat InSotheby’sternational Realty, anuncia la adquisición de VIVA Sotheby’s International Realty en España. La operación supone la primera incursión de VIVIUM Holding en el mercado inmobiliario europeo y se produce tras la creación de Arabia Saudi Sotheby’sInternational Realty y la adquisición de Sotheby’s InternationalRealty en Reino Unido.

VIVA Sotheby’s International Realty posee actualmente siete oficinas en España localizadas en Madrid, Costa Blanca, Mallorca (Palma y Puerto d’Andratx), Menorca, Ibiza y Formentera. Coincidiendo con la adquisición, VIVA Sotheby’s International Realty reactiva sus planes de expansión añadiendo Andalucía a los territorios donde opera y con la previsión de abrir 15 nuevas oficinas en los próximos cinco años.

Alejandra Vanoli, directora general de VIVA SIR, señala: “Comenzamos el curso con tremenda energía y fortaleza sabiendo que la alianza con VIVIUM Holding reforzará la presencia de VIVA Sotheby’s International Realty a nivel nacional. España está experimentando un aumento de la demanda, y en 2022 las ventas de viviendas experimentaron un incremento del 14,7%. España sigue siendo un destino favorito tanto para inversores como para empresas y estamos deseando que esta relación estratégica suponga un revulsivo en el mercado inmobiliario de lujo español”.

La adquisición marca la primera incursión de VIVIUM Holding en el sector europeo de la intermediación y el asesoramiento con Sotheby’s International Realty y consolida la posición de la empresa con el objetivo de asegurar un crecimiento continuo, reforzar alianzas con los principales promotores locales de lujo y atraer talento para ayudar a la compañía a prestar un mejor servicio a sus clientes.

Elie Khouri, fundador y CEO de VIVIUM Holding, afirma: “La adquisición de VIVA Sotheby’s International Realty es un movimiento estratégico para nosotros dentro de nuestro negocio residencial y hotelero de lujo. Al expandirnos a nuevos territorios, obtenemos una gran ventaja, reforzando nuestra presencia y capacidades en el sector. Esta adquisición complementa a la perfección nuestra cartera actual, mejorando nuestra capacidad para ofrecer un valor excepcional a escala global y refuerza nuestro compromiso con la excelencia, además de consolidar la posición de VIVA Sotheby’s International Realty como líder en servicios de lujo y estilo de vida en España».

Con la incorporación de VIVA Sotheby’s International Realty a su cartera, VIVIUM Holding tiene presencia en cuatro mercados proporcionando a sus clientes un mayor acceso a las viviendas más exclusivas de la región EMEA. Este movimiento también supone un paso decisivo hacia la expansión regional y global de la empresa, reforzando la posición de VIVIUM Holding como líder en el mercado inmobiliario de lujo.

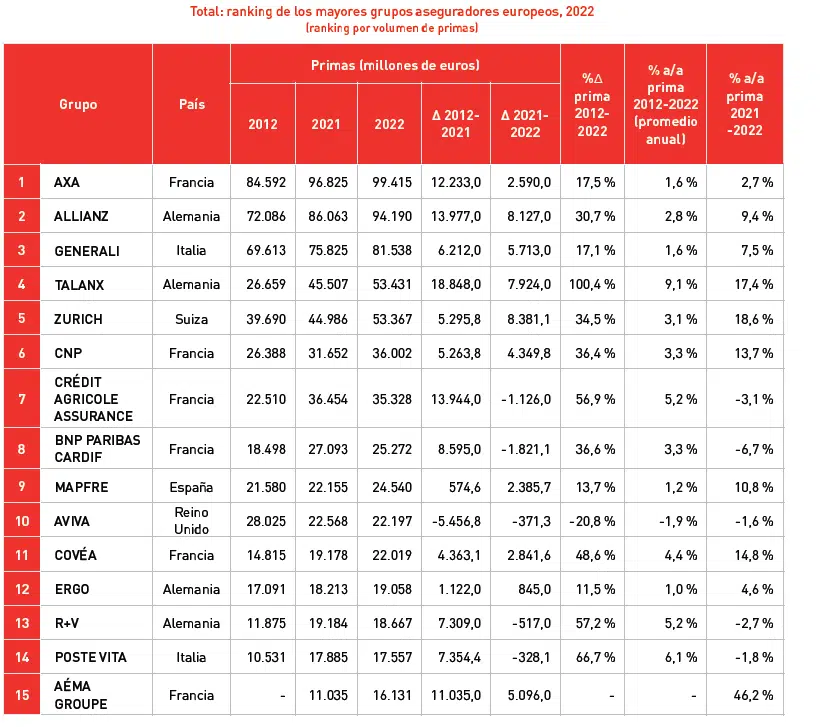

El Grupo MAPFRE ha mejorado su posición en el ranking de los mayores grupos aseguradores europeos 2022, que elabora MAPFRE Economics y que edita Fundación MAPFRE. Si el año previo logró entrar por primera vez en el top ten de la región, en 2022 ha avanzado un nuevo puesto, hasta el noveno lugar, tras crecer un 10,8% y superar los 24.540 millones de euros en primas, pese al complejo contexto macroeconómico y geopolítico. “Este incremento refleja una mejora generalizada del negocio asegurador en prácticamente todas las regiones en las que opera, con incrementos significativos en Latinoamérica y Norteamérica, así como en los negocios reasegurador y de grandes riesgos, y el favorable comportamiento de casi todas las monedas frente al euro”, señalan los expertos del Servicio de Estudios de MAPFRE en el informe.

En general, y pese a este entorno complicado, el comportamiento del sector en Europa fue positivo. En este sentido, los ingresos por primas de los 15 principales grupos aseguradores europeos considerados en este rankingse incrementaron un 7,7% en 2022. En total, los ingresos por primas de estos grupos alcanzaron los 618.712 millones de euros, con crecimientos de dos dígitos en el caso del francés Aéma Groupe (46,2%), que inició su andadura en 2021 tras realizar cambios en el perímetro de consolidación por la incorporación del subgrupo Abeille Assurances por un año completo, Zurich (18,6%), Talanx (17,4%), Covéa (14,8%), CNP (13,7%) y MAPFRE (10,8%):

El impacto de los efectos de la Guerra de Ucrania o la elevada volatilidad de los mercados financieros, entre otros, ha afectado negativamente al segmento de Vida, donde los 15 mayores grupos aseguradores registraron una ligera caída del 0,1% en los ingresos por primas, en tanto que en el segmento de No Vida el crecimiento fue del 13,4%.

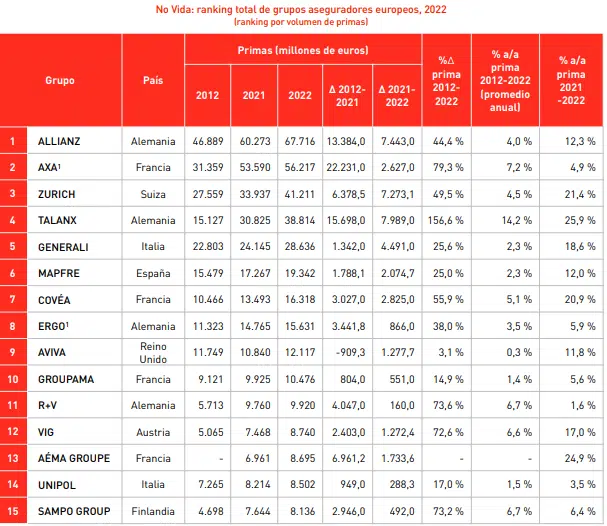

Precisamente, los 15 grupos que forman parte del ranking de No Vida obtuvieron unos ingresos por primas de 350.471 millones de euros, un 13,4% más que el año anterior. El grupo MAPFRE continúa en el sexto lugar del ranking europeo de No Vida en 2022, con un volumen de primas de 19.342 millones de euros, lo que supone una subida interanual del 12,0%:

Asimismo, la inflación, la alta siniestralidad catastrófica y la volatilidad de los mercados financieros mencionada son factores que han influido en el descenso de resultados (un 9,6% menos que en 2021) y en un deterioro, en general, del ratio combinado de los grupos aseguradores del ramo No Vida.

iM Global Partner continúa expandiéndose con el nombramiento de un nuevo director de Distribución para Francia y Mónaco. Marta Oudot, que cuenta con más de 20 años de experiencia en la industria, incluidos puestos en East Capital y Allianz GI, ocupará el cargo. Se une a iM Global Partner procedente de DNB Asset Management, donde era directora de Francia.

Oudot tendrá su sede en París y reportará a Julien Froger, director General de Distribución Internacional.

«El nombramiento de Marta fortalecerá nuestra presencia en el mercado francés y nos permitirá ampliar aún más nuestros esfuerzos de distribución internacional», afirmó Jamie Hammond, director ejecutivo adjunto y director de distribución internacional. el directivo añadió que como resultado de esto, «Julien podrá dedicar más tiempo a ayudarme a expandir nuestra presencia internacional en otros mercados, particularmente en el Sudeste Asiático y Japón».

Además, Matthieu Beyler, que ha desempeñado un papel decisivo en la expansión de nuestro negocio francés, ampliará su función para cubrir la Europa francófona, incluidas Francia, Luxemburgo, Bélgica y Ginebra. Matthieu seguirá reportando a Froger.

La renta variable mundial está recuperando el tono este año tras un mal 2022, pero las oportunidades que genera este activo siguen siendo múltiples. Hay firmas que creen que ha llegado el retorno del alfa, es decir, de generar rentabilidades extra en los mercados bursátiles. Helen Jewell, responsable de Inversiones, BlackRock Fundamental Equities, EMEA ha analizado cómo la dispersión de los mercados bursátiles está generando mayores oportunidades de alfa para los seleccionadores activos de valores que se centran en los fundamentales de las empresas. Sobre todo, teniendo en cuenta que el periodo de dinero fácil posterior a la crisis financiera mundial ha terminado y ha dado lugar a una era pospandémica que será más volátil, con una mayor diferenciación entre los distintos valores.

Una de las consecuencias que ve Jewell de este nuevo régimen de inversión es una menor rentabilidad del mercado, o beta, lo que sugiere que una mayor proporción de la rentabilidad de las carteras de renta variable deberá proceder de la alfa. En este nuevo contexto, la experta ha identificado cinco factores que impulsan el retorno a la inversión centrada en el alfa.

1.- Es más probable que aumente la volatilidad a que disminuya. Las preocupaciones geopolíticas, las interrupciones del suministro y los bancos centrales dependientes de los datos y comprometidos en la lucha contra la inflación posiblemente aviven los brotes de volatilidad a lo largo del tiempo. Las caídas del mercado inherentes a la volatilidad pueden dar lugar a una valoración errónea, lo que ofrece oportunidades a los selectores activos de valores para comprar acciones de empresas con buenas perspectivas con descuento. Habrá que estar atento a valores cíclicos que suelen ser castigados en una recesión, que pueden estar descontados más allá de lo que sugieren sus fundamentales o que pueden estar valorando una recesión más profunda de lo que creemos probable.

2.- Normalización de la dispersión de existencias. Durante la crisis financiera global, la dispersión bursátil fue moderada, con escasas diferencias entre los mejores y los peores resultados. Sin embargo, Jewell y su equipo observa un aumento de la dispersión en los beneficios, las valoraciones y los rendimientos en el periodo posterior a la pandemia, lo que crea un entorno en el que la selección de valores puede contribuir de forma más significativa a los resultados de la cartera.

3.- Los datos bursátiles ganan influencia. La selección activa centrada en los fundamentales puede influir más en los resultados de los inversores en estas condiciones. También prevemos que los inversores desvíen cada vez más su atención de las preocupaciones macroeconómicas en general a la forma en que las empresas individuales están navegando en un entorno de crecimiento más lento y de inflación y tipos más altos.

4.- Aumento de la amplitud del mercado. A medida que el mercado reconozca y valore cada vez más los fundamentales de las empresas, esperamos que la amplitud del mercado se amplíe más allá de los líderes actuales y cree mayores oportunidades para los buscadores activos de valores que se centran en los fundamentales de las empresas.

5.- Oportunidades y perturbaciones impulsadas por la IA. Dado su inmenso potencial, la inteligencia artificial (IA) contribuirá a aumentar la dispersión bursátil.

Estas oportunidades se generarán en un contexto difícil de los mercados, al menos en lo que al medio plano se refiere. En Bank of America se centran en Europa para concluir que siguen siendo negativos con respecto a la renta variable e infraponderar los valores cíclicos frente a los defensivos. “Creemos que el reciente retroceso de los PMI mundiales se debe a un creciente lastre derivado del endurecimiento de las condiciones crediticias en respuesta a la agresiva política monetaria restrictiva del año pasado, así como al desvanecimiento del estímulo fiscal estadounidense en el primer semestre”, aseguran desde la firma.

Hasta tal punto que sus proyecciones macroeconómicas apuntan a una caída de alrededor del 15% para el Stoxx 600 hasta 380 en el primer trimestre del año que viene, así como un rendimiento inferior del 10% para los cíclicos frente a los defensivos. “Nuestras sobreponderaciones defensivas preferidas son alimentos y bebidas y productos farmacéuticos, mientras que nuestras infraponderaciones cíclicas preferidas son bancos y automóviles”.

Eso sí, en Bank of America consideran que los mayores riesgos al alza son la posibilidad de que China adopte medidas de estímulo a gran escala en respuesta a la reciente debilidad del crecimiento y el apoyo continuado de las empresas, “que están agotando su cartera de pedidos”. Por el contrario, los mayores riesgos a la baja son una caída más brusca de lo previsto del apoyo fiscal estadounidense y un aumento de los impagos empresariales debido a las mayores dificultades de refinanciación de las compañías.

Mutuactivos Inversiones, AV ha ampliado su equipo de asesores patrimoniales con la incorporación de cuatro nuevos fichajes: Jesús Diz, José Belascoain, Abigail Castro-Rial y Gonzalo Alcalde Gibert. Todos ellos reportarán a Mario Pérez Villarubia, director del área de Asesoramiento Patrimonial de Grandes Clientes.

Mutuactivos AV reafirma con estas incorporaciones su voluntad de seguir creciendo en el negocio del asesoramiento financiero cuyo equipo de profesionales, con estos nuevos fichajes, supera ya los 50 asesores.

Jesús Diz es licenciado en Economía por la Universidad Complutense de Madrid, máster en planes y fondos de pensiones por INESE, máster en Dirección Comercial y Márketing por IE Business School y PDG por IESE. Cuenta con la certificación EFA-EFPA-LCCI–Seguros en materia de asesoramiento financiero. Se incorpora a Mutuactivos procedente de Santander Private Banking.

José Belascoain es graduado en Administración y Dirección de Empresas por la Universidad de Santiago de Compostela y cuenta con la certificación EFPA de asesor financiero. Se incorpora a la agencia de valores de Mutua Madrileña procedente de Cobas Asset Management, donde trabajaba en el departamento de relación con inversores. Anteriormente, ocupó diversos puestos de responsabilidad en empresas como Clicktrade & iBroker.es.

Abigail Castro-Rial es licenciada en Economía por la Universidad San Pablo CEU y máster en Comercio Exterior por la Universidad Rey Juan Carlos. Cuenta con diversos cursos de posgrado en información y asesoramiento financiero por la Universidad Pompeu Fabra. Antes de su incorporación a Mutuactivos, trabajaba como gestora de Banca Premier en CaixaBank.

Gonzalo Alcalde Gibert es graduado en Administración y Dirección de Empresas por la Universidad Complutense de Madrid y cuenta con la certificación EFPA en asesoramiento financiero. Ha trabajado en otras entidades como Tressis, Abante Asesores, Banco Santander y Banca March.

En plena expansión

En los últimos años, Mutuactivos AV ha experimentado un notable impulso en el negocio de terceros y, junto a Mutuactivos SGIIC, ya cuenta con un volumen total gestionado o administrado superior a los 10.000 millones de euros. La entidad ha conseguido superar de forma anticipada sus objetivos de captación fijados en su actual plan de negocio.

El Plan Estratégico de Mutuactivos 2021-2023 planteabaun objetivo de captación en activos de terceros (minoristas y mayoristas) de 1.106 millones de euros a cierre del ejercicio actual. Sumando las captaciones logradas en fondos de inversión, planes de pensiones y seguros de ahorro entre 2021 y 2023, Mutuactivos AV supera ya los 2.000 millones de euros. Esto supone casi duplicar el objetivo fijado para cierre de 2023.

Respecto a la gestora de fondos, Mutuactivos SGIIC cerró el primer semestre del año como la sociedad de fondos de inversión independiente de grupos bancarios con mayores captaciones netas (620 millones de euros), según datos de Inverco a cierre de junio.

Ibercaja y Depencare han alcanzado un acuerdo de colaboración cuyo objetivo es ofrecer a sus clientes una solución integral para sus necesidades de cuidado y ayuda a domicilio.

«La población española es cada vez más longeva a consecuencia del aumento de la esperanza de vida, lo que provoca, que las personas mayores con dependencia requieran encontrar cuidadores especializados para atender sus necesidades personales», apunta Nacho Torre, director de Marketing y Estrategia Digital de Ibercaja. «En este sentido, desde Ibercaja acompañamos a las personas en momentos decisivos de su vida, como es la edad sénior, para que reciban la atención que necesitan sin perder calidad de vida», afirma.

Depencare es una empresa de cuidadores a domicilio especializada en proporcionar cuidados individualizados en función de las necesidades de cada persona. Cada caso es analizado minuciosamente para asignar al cuidador adecuado, respaldado por una garantía ilimitada de sustituciones. Además, la empresa se encarga de la gestión administrativa de contratación y ofrece un excelente servicio de telemedicina que incluye atención médica 24 horas a través de videollamada, asesoramiento psicológico y nutrición.

Depencare proporciona múltiples servicios de alto valor añadido, tales como ortopedia, farmacia, fisioterapia y podología a domicilio, con la ventaja de que el cliente es atendido en su propio hogar. Las tareas se definen según las necesidades de cada usuario, desde compañía y asistencia para la movilidad, hasta cuidados especiales para situaciones más complejas. Los cuidadores pueden ayudar con la higiene personal, la preparación de comidas, el seguimiento de la medicación, así como con las tareas del hogar.

«En España más del 90% de las personas mayores quieren permanecer en su hogar, y el reto está en que este objetivo se pueda llevar a cabo manteniendo un estilo de vida lo más pleno posible, ofreciendo tranquilidad para los usuarios finales y sus familias.», ha expresado David González CEO de Depencare. «Gracias al compromiso de Ibercaja con la población de mayor edad, podremos ofrecer nuestra ayuda a muchas más personas a lo largo de toda la geografía española».