Robeco ha anunciado el nombramiento de Nick King como responsable de Fondos Cotizados (ETFs), a partir de octubre. La firma, además, prevé ampliar sus actuales capacidades de inversión con una plataforma de ETFs, tal y como recoge su plan de estrategia 2021-2025.

Nick King cuenta con una valiosa experiencia en Robeco, ya que previamente desempeñó cargos directivos en Fidelity International y BlackRock, donde se especializó en el desarrollo de productos ETFs, la gestión de carteras y la distribución en diversas clases de activos. Los conocimientos de King serán fundamentales para dirigir el desarrollo de Robeco en el mercado de ETFs.

Ivo Frielink, responsable de Desarrollo Estratégico de Productos y Negocios de Robeco, reconoció «estar muy contento de dar la bienvenida a Nick en Robeco como responsable de ETFs», al tiempo que valoró «su amplia experiencia en ETFs y su dedicación a la innovación se alinean perfectamente con la visión estratégica y el enfoque basado en el análisis de Robeco. Bajo la dirección de Nick, confiamos que Robeco pueda plasmar con éxito su experiencia y estrategias de inversión en una gama completa de ETFs».

El directivo añadió que en Robeco «llevamos tiempo estudiando los ETFs, dada su creciente popularidad y versatilidad en el panorama de la inversión. Robeco entiende que los ETFs ofrecen una gran oportunidad para agrupar estrategias, como complemento de las capacidades existentes ofrecidas a través de fondos de inversión y mandatos».

Nick King, nuevo responsable de Fondos Cotizados de Robeco, reconoció estar «encantado» de incorporarse a Robeco «en este momento fundamental de su trayectoria en el mercado de ETFs». King añadió que tiene «muchas ganas de tomar las riendas y aprovechar mi experiencia para impulsar la innovación y el éxito en este espacio en rápida evolución. Estoy convencido de que, junto con el talento del equipo de Robeco, podemos influir decisivamente en el futuro de los ETFs».

Fidelity International ha publicado las conclusiones de una encuesta sobre la “transición justa” que evalúa el grado de conocimiento y el interés de los inversores sobre esta temática. La “transición justa” es una de las grandes prioridades de Fidelity en materia de sostenibilidad y, en consonancia con esta estrategia, la empresa se asoció con Coalition Greenwich para recabar las opiniones de más de 120 inversores e intermediarios y profundizar en esta cuestión tan importante.

Los inversores no comprenden qué es la “transición justa” y no están convencidos de que pueda conseguirse

El concepto de “transición justa”, que Fidelity define como “llevar a cabo la transición hacia una economía con bajas emisiones de carbono de forma que sea equitativa para todos”, le resulta familiar a tan solo el 42% de los encuestados, siendo el grado de conocimiento menor entre los inversores asiáticos (30%) que entre los europeos (47%).

En paralelo al desconocimiento del término, los inversores también pusieron de relieve una falta de convicción en que, como sociedad, podamos conseguir una “transición justa”. De hecho, el 43% de los encuestados sugiere que es improbable y más de una cuarta parte de los inversores (27%) cree que, de conseguirla, la transición llevará más de 15 años, mientras que el 52% considera que será un proceso paulatino.

Según refleja la encuesta, esta falta de concienciación y bajo nivel de convicción podría explicar por qué solo el 35% de quienes estaban familiarizados con la “transición justa” tiene ya o está desarrollando una estrategia de inversión centrada específicamente en esta temática. Europa parece ir por delante, ya que el 38% de los encuestados de la región posee o está desarrollando una estrategia específica, frente a tan solo el 20% en Asia. Sin embargo, más de la mitad (52%) de los inversores lo tiene en cuenta actualmente dentro de un enfoque más amplio de la dimensión ESG, a juicio de los resultados del estudio.

El argumento de inversión: generar impactos positivos mediante una asignación estratégica de activos

A largo plazo, los inversores encuestados están convencidos mayoritariamente de que invertir en una “transición justa” tendrá un impacto positivo (91%) en los perfiles de riesgo-rentabilidad, lo que demuestra que los inversores ven esta temática como una oportunidad de inversión. Sin embargo, a corto plazo, los inversores siguen divididos sobre si tendrá un efecto positivo (21%), negativo (26%) o neutro (52%).

Cuando se les pregunta por las razones principales para invertir en una “transición justa”, más de tres cuartas partes (77%) de los encuestados escogieron “tener un impacto positivo en el medio ambiente consiguiendo el cero neto”, junto con “tener un impacto positivo en la sociedad” (73%), lo que pone de relieve la estrecha relación entre las consideraciones medioambientales y sociales.

A la vista de esta respuesta, los autores del informe resaltan que no sorprende que el 92% de las respuestas destaque el sector de las “energías renovables” como el más atractivo desde el punto de vista de la inversión, seguido de la tecnología y las tecnologías de la información (TI) (61%) y el sector agroalimentario (60%). En lo que respecta a las clases de activos, el 89% de los inversores cree que las acciones desempeñarán el papel más importante para conseguir una “transición justa”, seguidas de los activos no cotizados (81%) y las inversiones temáticas (66%).

Las principales prioridades para los gestores de activos, según un estudio reciente de Cerulli, incluyen la ampliación de la distribución de productos, el aumento de su capacidad para ofrecer soluciones de inversión personalizadas y la creación de nuevos vehículos de inversión.

Según el informe Cerulli Edge-U.S. Managed Accounts Edition, del segundo trimestre del año, los gestores de activos siguen centrados en ampliar su distribución a nuevos segmentos y canales de asesores: el 85% de los gestores de activos considera que la ampliación de la distribución de productos es su principal prioridad este año. A medida que aumentan los activos y el personal de los asesores de inversión registrados (RIA) independientes e híbridos, los gestores de activos se centran en dedicar los recursos adecuados a estos canales.

Los gestores de activos también están centrados en el despliegue de soluciones de inversión personalizadas, como indica el 50% de los ejecutivos. Aunque la indexación directa a la renta variable ha recibido gran parte de la atención en los últimos años, los gestores de activos no limitan sus esfuerzos de personalización a la renta variable.

«A medida que más asesores buscan añadir personalización a sus prácticas, ser capaz de personalizar más allá de la renta variable a través de una solución multiactivo se convertirá en una capacidad importante para los gestores que promocionan la personalización», dice Matt Belnap, director asociado.

La creación de nuevos vehículos sigue siendo un objetivo importante para casi la mitad (46%) de los gestores de activos. En cuanto a las prioridades de producto, casi dos tercios (62%) de los gestores de activos afirman que los fondos cotizados activos (ETF) son una de las principales prioridades que su empresa debe desarrollar este año.

«Las ventajas fiscales relativas de este vehículo, combinadas con una mayor comodidad de los asesores con los ETFs en las carteras de los clientes, hacen de los ETFs activos una propuesta atractiva para los gestores de activos», afirma Belnap. «Aun así, el ETF activo presenta un terreno no pisado para muchos gestores, que requiere un trabajo sustancial».

Las cuentas separadas con modelo (50%), los fondos a intervalos (46%) y los CIT (42%) no se quedan atrás, según el estudio. «Si bien el interés por este tipo de productos podría deberse a que los gestores simplemente buscan añadir algo donde actualmente tienen lagunas en su gama, una cuidadosa consideración de si hay apetito por este tipo de productos en los socios de distribución conducirá a una mayor probabilidad de éxito para los gestores de activos cuando salgan al mercado», concluye Belnap.

La Asociación Europea de Fondos y Gestión de Activos (Efama) ha publicado su informe estadístico trimestral internacional sobre la evolución del sector mundial de los fondos de inversión durante el segundo trimestre de 2023. Bernard Delbecque, director principal de Economía e Investigación de Efama, afirmó sobre los datos que, tras el ‘annus horribilis’ de 2022, «los fondos de renta fija están de vuelta, con ventas netas por un total de 345.000 millones de euros a escala mundial durante el primer semestre de este año», al tiempo que señaló dos factores para explicar esta recuperación: «En primer lugar, las expectativas de que la inflación siga disminuyendo, lo que abriría la puerta a un entorno de tipos de interés más estable y a una posible revalorización del capital, y en segundo lugar, al elevado nivel actual de los tipos de interés, que ofrece a los inversores la oportunidad de obtener unos ingresos decentes».

Los activos netos de los fondos de inversión mundiales aumentaron un 3,2% en euros en el segundo trimestre del año gracias al comportamiento generalmente positivo de los mercados financieros, mientras que el patrimonio neto alcanzó los 64,43 billones de euros. Medidos en dólares estadounidenses, los activos netos aumentaron un 3,2% hasta alcanzar los 70 billones de dólares. Medidos en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, se incrementaron en un 4,3% y un 2,0%, respectivamente.

En el segundo trimestre, según Efama, las entradas netas en fondos a largo plazo siguieron fortaleciéndose, con entradas netas de inversión por 149.000 millones de euros, frente a los 123.000 millones del primer trimestre de 2023. La región Asia-Pacífico experimentó las mayores entradas netas (111.000 millones de euros), seguida de Estados Unidos (64.000 millones de euros) y Europa (1.000 millones de euros).

La razón residió en la fuerte demanda de fondos de renta fija, que mantuvo su trayectoria positiva al atraer flujos por valor de 208.000 millones de euros, frente a los 137.000 millones del primer trimestre. Estados Unidos, China y Europa registraron el mayor nivel de ventas netas: 88.000 millones de euros, 77.000 millones y 44.000 millones, respectivamente.

Los fondos de renta variable mundial registraron salidas netas de inversión por 27.000 millones de euros, frente a unas entradas netas de 5.000 millones de euros en el trimestre anterior. China contabilizó las mayores ventas netas, con 32.000 millones de euros, mientras que la mayor parte de las salidas netas se produjeron en Europa (31.000 millones de euros) y Estados Unidos (11.000 millones de euros).

También hubo reembolsos en los fondos multiactivos, esta vez por 80.000 millones de euros. Europa representó la mayor parte de estas salidas netas, con 33.000 millones de euros, mientras que China y Estados Unidos también registraron salidas netas de 17.000 millones de euros y 12.000 millones de euros, respectivamente.

Los fondos del mercado monetario mundial sufrieron un fuerte descenso de las entradas netas, ya que en el segundo trimestre las suscripciones totalizaron los 275.000 millones de euros, frente a los 507.000 millones de euros del primer trimestre. Los fondos monetarios europeos experimentaron un descenso de las entradas netas hasta los 8.000 millones de euros, frente a los 11.000 millones de euros periodo enero-marzo. Los monetarios de Estados Unidos siguieron atrayendo entradas netas, aunque significativamente inferiores a las del primer trimestre: 170.000 frente a 405.000 millones de euros. En China se registraron entradas netas de 67.000 millones de euros, muy similares a las del trimestre anterior.

Lombard Odier Investment Managers (LOIM) ha anunciado el primer cierre de su Fondo de Circularidad del Plástico tras el interés mostrado por empresas, fondos de pensiones e inversores privados. Entre los inversores iniciales que han realizado compromisos en el LOIM Plastic Circularity Fund SCSp se encuentran Dow y LyondellBasell. Su apoyo se suma a los compromisos de destacados inversores financieros institucionales y privados con una mentalidad sostenible.

La estrategia del LOIM Plastic Circularity Fund, de capital privado, tiene como objetivo reducir los desechos de plástico y las emisiones de gases de efecto invernadero en la cadena de valor del plástico, al tiempo que proporciona rendimientos de mercado. Este fondo cumple con los estándares del artículo 8 de la Regulación de Divulgación de Finanzas Sostenibles (SFDR) según lo establecido por las Autoridades Europeas de Supervisión, lo que significa que el fondo «promueve, entre otras, características medioambientales o sociales, o una combinación de ambas, siempre que las empresas en las que se realizan las inversiones sigan prácticas de buena gobernanza».

El fondo sigue un proceso de selección técnica, de impacto y financiera para identificar e invertir en empresas que ofrecen materiales plásticos innovadores diseñados para la reutilización y la reciclabilidad, así como soluciones mejoradas de recogida, clasificación y reciclaje. Aprovecha la experiencia técnica e industrial de la Alianza para el Fin del Plástico (“AEPW”) a través de una colaboración única para acelerar la transición hacia una economía circular del plástico y también contará con un comité asesor. Además de invertir en el fondo, Stephanie Kalil, directora de Negocios Globales Senior de Polietileno de Dow, se unirá al comité asesor. Aportará perspicacia en la gestión empresarial, estrategia, tecnología e innovación en ciencia de materiales, respaldada por un profundo conocimiento de la industria.

Kalil comentó que, en este momento, «la demanda del consumidor, la ciencia y la innovación convergen para allanar el camino hacia un futuro circular. El Fondo de Circularidad del Plástico de LOIM ayudará a habilitar soluciones novedosas para la circularidad del plástico, respaldando la ambiciosa meta de Dow anunciada el año pasado de transformar los desechos de plástico y las materias primas alternativas para comercializar 3 millones de toneladas métricas de soluciones circulares y renovables anualmente para 2030».

«Avanzar en soluciones circulares para enfrentar el desafío global de los residuos de plástico requiere compromiso y colaboración en toda la cadena de valor para aumentar la oferta de materiales disponibles y satisfacer la creciente demanda de productos sostenibles», dijo Yvonne van der Laan, vicepresidenta ejecutiva de Soluciones Circulares y de Bajo Carbono en LyondellBasell. «El Fondo de Circularidad del Plástico de LOIM se alinea con nuestra ambición de ayudar a poner fin a la contaminación por plásticos en el medio ambiente y acelerar el desarrollo de una economía circular y de bajo carbono».

Jean-Pascal Porcherot, subdirector de LOIM y Managing Partner en Lombard Odier, afirmó que «conforme los reguladores, los consumidores y las empresas abordan el desafío del plástico, la estrategia de circularidad del plástico de LOIM tiene como objetivo captar oportunidades de inversión que surgen de los proveedores de soluciones innovadoras, al mismo tiempo que permite a los inversores generar un impacto medible tanto en los residuos de plástico como en las emisiones de gases de efecto invernadero. La estrategia refleja el compromiso estratégico de LOIM de crear estrategias de impacto innovadoras para sus clientes y destaca el papel significativo que desempeñan los mercados privados en la entrega de resultados sostenibles y rendimientos financieros atractivos.»

Christopher Tritten, director Global de Activos Privados en LOIM, añadió que «con esta nueva estrategia, continuamos expandiendo nuestra franquicia de activos privados hacia inversiones directas, que comenzó en 2017. Proporciona un nuevo terreno fértil para aprovechar el acceso de Lombard Odier a los principales gestores de capital privado y oportunidades de coinversión de alta calidad. Además, aportamos un enfoque altamente especializado a la cadena de valor del plástico gracias a nuestro equipo de investigación interno y nuestros asesores técnicos de la Alianza para el Fin del Plástico. Las conversaciones confirman que, en el flujo de negocios que vemos, la dirección de las empresas y sus inversores se beneficiarán directamente de nuestra experiencia y redes».

Los plásticos permiten innovaciones en el 30% de la economía global, incluyendo la construcción, la medicina, el transporte y la seguridad alimentaria. En más del 50% de estas aplicaciones, existen sustitutos limitados y estas alternativas no ofrecen un rendimiento similar. Sin embargo, el problema global de la contaminación por plásticos es un desafío ampliamente reconocido, con consecuencias significativas para nuestro planeta. LOIM está posicionado de manera única con esta nueva estrategia para fomentar la inversión en soluciones que aborden directamente este desafío. Se trata de un problema que se puede resolver, pero se necesitan más innovaciones, startups e inversiones para escalar las soluciones.

WA4STEAM, la asociación internacional de mujeres Business Angels que busca aumentar la presencia de emprendedoras en STEAM y de mujeres inversoras, organizó, dentro del marco de su reunión anual de socias, la jornada “Emprendimiento e Inversión”, que se celebró el pasado 15 de septiembre en Torre BAT (Bilbao).

El objetivo de este evento, al que asistieron más de 130 personas, era poner de manifiesto la importancia de la diversidad de género en los ecosistemas de emprendimiento e inversión, y de la diversidad geográfica fuera de los polos habituales como las ciudades de Madrid y Barcelona.

Tras la bienvenida de Naomi Peña, directora de emprendimiento y transferencia del campus de Bizkaia de la Universidad del País Vasco (UPV-EHU) a todos los asistentes, la sesión comenzó con la mesa redonda “Diferentes Miradas al Emprendimiento”, que contó con la participación de Leyre Madariaga, directora de transformación digital y emprendimiento de Eusko Jaurlaritza, Gobierno Vasco; Ana Beobide, consejera de la empresa petrolífera, Petronor; Maitane Duarte, cofundadora de Nanokide Therapeutics, empresa biotecnológica centrada en terapias antimetastásicas; y Diego Rama, responsable de ISV (Independent Software Vendors) en SUP para Iberia deAmazon Web Services. Además, Lola Elejalde Hernani, socia de WA4STEAM, moderó las intervenciones a través de su avatar, como presidenta de WA4STEAM en 2053.

En dicha mesa, se debatió sobre la importancia de que haya una presencia igualitaria de hombres y mujeres en el ecosistema emprendedor, tanto desde el punto de vista de la inversión como del emprendimiento, haciendo hincapié en la necesidad de que las mujeres estén más presentes entre inversores y emprendedores, así como en el camino que aún falta por recorrer en este ámbito. En este contexto, las participantes compartieron las medidas que llevan a cabo en sus entornos para impulsar el emprendimiento en general, y el femenino en particular. Asimismo, debatieron sobre la importancia de la innovación y el desarrollo tecnológico.

Tras la celebración de la mesa redonda, los miembros del comité de dirección de WA4STEAM, Marta Huidobro, Maribel Ortiz, Blanca Ochoa y Sylvie Lemaire compartieron con los asistentes la evolución de la asociación al cumplirse su 5º aniversario. En su intervención, la presidenta deWA4STEAM, Marta Huidobro, indicó que “desde WA4STEAM invertimos en emprendedoras STEAM que quieren crecer con sus empresas y consolidarlas, con ello buscamos una mayor presencia de mujeres en la economía del futuro, que está desarrollándose en estos ámbitos y que, hoy por hoy, cuentan con poca participación femenina”.

Por último, Regina Llopis, fundadora y presidenta de honor de WA4STEAM, fue la encargada de cerrar la jornada. Durante su intervención, destacó que “las business angels de la asociación ‘crean dinero’ como un proceso de minería extractiva para el ecosistema emprendedor, invirtiendo cantidades que de otra forma no llegarían a las fundadoras”.

El evento ha contado con la colaboración de Petronor, Amazon Web Services, Gobierno del País Vasco, Ayuntamiento de Bilbao, Diputación Foral de Vizcaya, Zitek-Universidad del País Vasco/EHU y dt creativos.

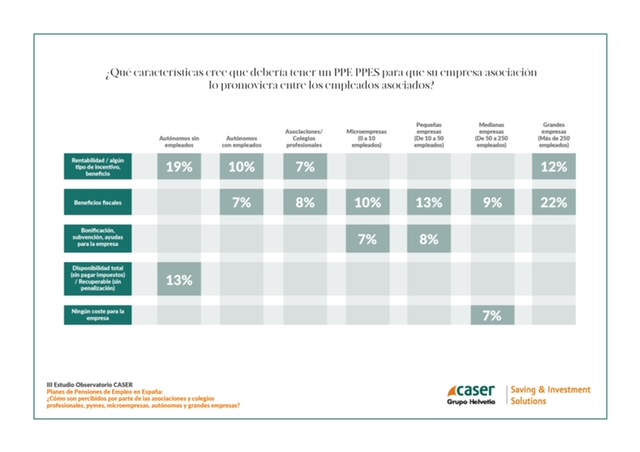

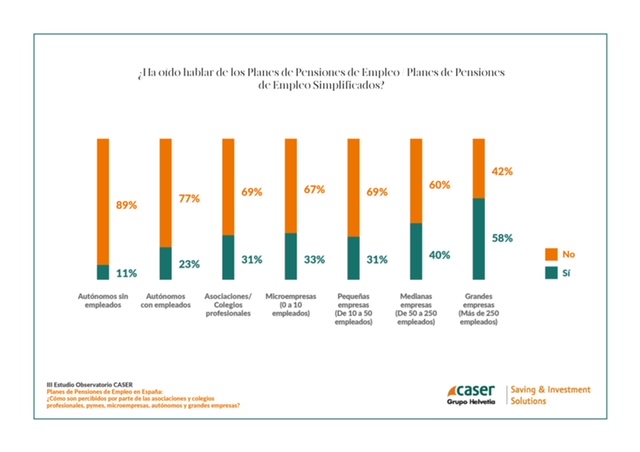

El 69% de las asociaciones y colegios profesionales no conoce ni ha oído hablar de los planes de pensiones de empleo simplificado (PPES), de acuerdo con el tercer estudio realizado por el Observatorio Caser sobre Planes de Pensiones de Empleo en España, titulado “¿Cómo son percibidos por parte de las asociaciones y colegios profesionales, pymes, microempresas, autónomos y grandes empresas?”, que analiza el grado de conocimiento que existe sobre este producto de ahorro en el tejido empresarial español.

A raíz de los cambios implantados por la Ley de Planes de Pensiones de Empleo en España, esta nueva edición también incorpora el grado de conocimiento de las asociaciones y colegios profesionales, ya que a día de hoy se han convertido en entidades promotoras de la modalidad de Planes de Pensiones de Empleo Simplificados (PPES). En concreto, se ha establecido que no sólo las empresas sean las que puedan promover planes de pensiones de empleo para sus empleados, sino que este tipo de entidades supraempresariales puedan promover los denominados planes de pensiones de empleo simplificados (PPES), los cuales nacen con el objetivo de reducir los trámites de creación para las empresas e impulsar el ahorro de colectivos que hasta ahora no utilizaban este tipo de instrumentos, sobre todo los empleados de pymes y los autónomos.

De acuerdo con los datos del Estudio del Observatorio Caser, dentro del 31% de las asociaciones y colegios profesionales de nuestro país que reconoce haber oído hablar de los planes de pensiones de empleo simplificado, hay otro 31% que no sabe dar detalles acerca de qué son o qué implican. De los que sí reconocen saber algo al respecto, el 19% destaca que se trata de un vehículo que compensa, ya que permite complementar la pensión pública y fomenta el ahorro, y otro 12% destaca el hecho de que se han aprobado o se está fomentando desde la Administración, en detrimento de los planes de pensiones individuales.

Además, un 38% de las asociaciones y colegios profesionales tienen en alta consideración que se promuevan y contraten este tipo de productos de ahorro, aunque tan solo un 6% reconoce que algún asociado les ha preguntado si disponen de algún producto o servicio de ahorro de cara a ahorrar para la jubilación. A la hora de ser encuestados sobre qué características creen que son necesarias para fomentar su promoción, las asociaciones y colegios profesionales creen que habría que impulsar los beneficios fiscales que acarrean (8%), aumentar la rentabilidad o los incentivos que ofrecen (7%), que sean productos de seguridad y confianza (6%) y que la cantidad de inversión no tenga un mínimo ni máximo desgravable (4%). En este sentido, para aquellas asociaciones y colegios que ya los promueven, los principales motivos que los llevaron a hacerlo son el hecho de ser eficientes con sus asociados y darles alternativas (60%), complementar la pensión de jubilación de la Seguridad Social (40%) y obtener beneficios fiscales y deducciones (40%).

Percepción por parte de todos los promotores de PPE

En España, más de una cuarta parte (27%) de las empresas y autónomos ha oído hablar de los planes de pensiones de empleo (PPE) o planes de pensiones de empleo simplificado (PPES), aunque este nivel de conocimiento varía significativamente entre empresas y autónomos, siendo más alto en las grandes empresas (58%) en contraposición a los autónomos sin empleados (11%). De este modo, se observa que, a medida que aumenta el tamaño de la empresa, aumenta la familiaridad con los PPE y PPES. Sin embargo, es preocupante que la cifra de autónomos con empleados haya disminuido en un 16% en comparación con el año pasado, llegando al 23%, lo que subraya la necesidad de promover estos planes en este segmento.

En cuanto a lo que saben sobre los PPE y PPES, la mayoría entiende que son un complemento a la pensión pública (16%) y que acarrea beneficios fiscales (9%), pero más del 40% de quienes han oído hablar de ellos desconocen sus detalles.

Además, solo un 8% de las empresas ha contratado algún producto o servicio para el ahorro de jubilación, marcando una disminución del 5% con respecto al año anterior. No obstante, se destaca que los que más han contratado estos productos son los autónomos sin empleados (25%). Por este motivo, es esencial abordar estas disparidades y promover la conciencia y la adopción de los PPE y PPES en todos los sectores.También es importante que, entre los que tienen contratado o promueven algún producto de ahorro colectivo, el 36% afirma que este producto es un PPE o PPES.

Asimismo, a pesar del bajo conocimiento sobre los planes de pensiones de empleo (PPE) o planes de pensiones de empleo simplificado (PPES) y su contratación, se observa un aumento en el interés por estos productos de ahorro entre los consultados: el 34% de los encuestados considera bastante o muy interesante que las empresas contraten este tipo de productos para sus trabajadores, lo que representa un incremento de cuatro puntos en comparación con el ejercicio anterior (30%).

Es relevante destacar que, en términos generales, son las empresas las que muestran un mayor interés en estos productos en comparación con los autónomos y colegios profesionales. Dentro de las empresas, son las grandes compañías con más de 250 empleados las que demuestran un interés más pronunciado (64%), lo que marca un cambio con respecto al año anterior, donde las empresas medianas de 50 a 249 empleados eran las más interesadas.

No obstante, a pesar del creciente interés, aún persiste cierta reticencia. El 76% de los encuestados considera poco o nada probable que contrate o promueva un PPE o PPES en el futuro. Sin embargo, además del 50% de las grandes empresas que ve probable la contratación de estos planes en un futuro, es alentador notar que, entre los autónomos con empleados, un 23% ve probable esta contratación en un futuro, al igual que el 27% de los autónomos sin empleados o el 30% de las asociaciones y colegios profesionales. Esto sugiere que, aunque existen desafíos, también existe un espacio para el crecimiento y la promoción de los PPE y PPES en el mercado de ahorro para la jubilación. En este sentido, las ventajas fiscales (63%), las ayudas y asesoramiento (62%), y la flexibilidad (59%) son los tres aspectos que más ayudarían a inscribirse en un PPE o PPES, o hacer que las empresas los impulsen entre sus trabajadores.

Desconocimiento generalizado entre los trabajadores

En el panorama financiero actual, es crucial estar al tanto de las opciones de ahorro para la jubilación y, en este sentido, los planes de pensiones de empleo (PPE) y los planes de pensiones de empleo simplificado (PPES) han comenzado a ganar algo de notoriedad. Uno de los datos más destacados de la encuesta es que el porcentaje de empleados que ha preguntado a su empresa si dispone de algún producto o servicio de este tipo para ahorrar para la jubilación es muy bajo, apenas un 3% se ha mostrado interesado en esta posibilidad.

Esto indica que todavía existe un desconocimiento generalizado entre los trabajadores sobre los beneficios de los PPE. Si bien es cierto que la conciencia sobre los planes de pensiones de empleo está aumentando lentamente, aún queda mucho trabajo por hacer para que los trabajadores y las empresas aprovechen al máximo esta herramienta de ahorro para la jubilación.

Eva Valero, directora del Observatorio Caser, destaca que “las cifras del estudio vuelven a poner sobre la mesa la falta de información que hay entre los trabajadores sobre los planes de pensiones de empleo. Respecto a 2022 ha aumentado ligeramente el conocimiento sobre productos de ahorro colectivo; sin embargo, el interés de los autónomos, las empresas y el de sus empleados es menor que el que manifestaban el año anterior. También aumentan respecto al año pasado las empresas que afirman tener contratados más productos de ahorro colectivo para sus empleados, pero son menos los que en concreto tienen contratado un PPE. Por ello, es fundamental continuar la labor explicativa y poner en conocimiento de todos los trabajadores sus características y beneficios, ya que son productos clave para fomentar el ahorro y complementar la jubilación”.

En los últimos años, los modelos de inteligencia artificial (IA) han avanzado significativamente, compitiendo incluso con habilidades humanas en percepción, comprensión, comunicación, creación, razonamiento y uso de herramientas. Estos avances están teniendo un impacto significativo en el mundo empresarial y así se refleja en el último informe sobre tecnología elaborado por Bain & Company: el 75% de más de 570 ejecutivos encuestados considera que esta tecnología ya ha superado sus expectativas.

La consultora destaca, además, que la IA tiene el potencial de acelerar el 20% de las tareas de los trabajadores sin que estas vean mermada su calidad. La adopción de esta tecnología es muy notable en el sector del software, donde el 89% de las empresas ya la están incorporando a sus productos para distinguirse de sus competidores, un porcentaje 15 puntos superior al de otros sectores.

La transformación impulsada por la IA también se está notando en el mercado laboral. Las funciones como ingeniería, ventas y marketing son las que más podrían beneficiarse de esta tecnología. Por este motivo, ya se observa una demanda creciente de ingenieros en regiones como Europa e India.

Respecto al interés financiero que despierta el sector, los inversores mantienen cierta cautela debido al panorama competitivo y las barreras estructurales del mercado de la IA. Aun así, teniendo en cuenta el gran impacto en el sector tecnológico, las soluciones de IA y aprendizaje automático lideraron la financiación por parte de las empresas de private equity y de venture capital en el primer semestre de 2023.

Alberto Requena, socio de Bain & Company y líder de la práctica de analítica avanzada e inteligencia artificial en Iberia, comenta: “La inteligencia artificial es una revolución tecnológica con profundas implicaciones económicas. Aunque de forma desigual, está siendo adoptada muy rápidamente por ciertas empresas en cada sector. Esto va a crear importantes diferencias entre los líderes y aquellos que están infrainvirtiendo”.

El jurado del III Premio de Arte de A&G, formado por personas con diferentes vinculaciones al mundo del arte, ha tomado la decisión de premiar en su tercera edición a Diego Benéitez Gómez con su obra titulada “La luz que desprende”. Los seis finalistas elegidos por el jurado han sido: Alicia Martín López, Daniel Domingo, Keke Vilabelda, Lúa Gándara, Mery Sales y Vicent Machí.

Este año, en lugar de cinco finalistas el jurado ha decidido seleccionar a seis, ante la imposibilidad de reducir la lista de finalistas al número fijado tal y como se establece en las bases del premio. “La calidad de las obras recibidas nos sorprende cada año”, comentaban sus miembros.

Alberto Rodríguez-Fraile, presidente de A&G, ha señalado: “Este año, hemos recibido nuevamente más de cien candidaturas del más alto nivel. El éxito de estas tres ediciones demuestra que hemos logrado el objetivo que nos planteamos desde un principio: ofrecer nuestro apoyo a artistas emergentes. Para nosotros, es un honor poder exponer estas obras en nuestras oficinas”.

Diego Benéitez Gómez (Zamora, 1986) cuenta con varios premios, como Premio Certamen Artemisia del Distrito de Moncloa-Aravaca y Premio adquisición Bienal de Arte no Morrazo. Sus obras pertenecen a colecciones como la de la Universidad Complutense de Madrid y las de Ayuntamientos de Zamora, Granada y Ávila, entre otros.

Las obras del ganador junto con las de los seis finalistas, se expondrán durante un año, con opciones de venta al público, en las oficinas centrales de A&G en Paseo de la Castellana 92 (Madrid), en la planta dedicada a salas de reuniones con clientes. Este galardón también supone una dotación económica de 6.000 euros para la obra ganadora.

Foto cedidaPresentación de la Cátedra Asset Management

La Facultad de Ciencias Económicas y Empresariales de la Universidad Pontificia Comillas (Comillas ICADE) ha puesto en marcha la Cátedra de Asset Management, una iniciativa pionera en la universidad española que nace con el objetivo de incrementar el conocimiento de gestión de activos en España, así como difundirlo entre el público inversor y académico.

La cátedra, codirigida por los profesores de Gestión Empresarial de Comillas ICADE, Natalia Cassinello e Ignacio Cervera, ha agrupado a JP Morgan Asset Management, M&G Investments, Schroders, AQR y DWS, todas ellas gestoras internacionales líderes con presencia en España que comparten el mismo objetivo: constituir un núcleo de colaboración entre la industria y la academia, así como una vía de difusión entre el público inversor, también el minorista, de los conocimientos de la gestión de activos.

En ella se debatirán las cuestiones más actuales, los desafíos más acuciantes y buscará soluciones no solo en el ámbito teórico, sino también en el práctico. Según Enrique Marazuela, director de Asuntos Económicos de Comillas, “este es un foro para discutir temas relacionados con las finanzas, que han experimentado un notable crecimiento gracias a un importante número de trabajos de investigación; queremos transmitir conocimiento sobre finanzas entre inversores y público general”.

La decana de la Facultad de Ciencias Económicas y Empresariales (Comillas ICADE), Teresa Corzo, recalcó, además, el “marcado componente financiero” en los alumnos de Comillas ICADE y que “la cátedra visibiliza la importancia que tiene este hecho”.

La Cátedra de Asset Management de ICADE pretende no sólo avanzar en el conocimiento de las finanzas en el mundo académico, sino también buscar soluciones en el mundo práctico con las gestoras, y no solo en el ámbito profesional, sino también en público minorista. Además, difundirá los avances de la Teoría de Gestión de Activos entre el público inversor, especialmente el minorista.

“Las carteras de los inversores minoristas están en general insuficientemente diversificadas en términos de clases de activos y geografías, incurren en riesgos que no están adecuadamente remunerados, no están alineadas con los perfiles de riesgo de sus propietarios, no responden a los auténticos objetivos de sus beneficiarios…”, asegura Cassinello. Por esa razón, esta cátedra “pretende, a través de la investigación de calidad y sus publicaciones, captar lo que no se ve a simple vista en los mercados, aportando una mayor robustez a los análisis de los practitioners”, agrega Cervera.

Todos los patrocinadores de la cátedra mostraron su satisfacción por formar parte de la cátedra junto a una universidad de prestigio como Comillas, y coincidieron en que “tenemos mucho que aportar en este proyecto a largo plazo que se convertirá en algo especializado y muy útil para los estudiantes”. Para Enrique Sanz, rector de Comillas, esta cátedra está formada por “empresas líderes internacionales, algo que es importante en Comillas, ya que ponemos el acento tanto en el liderazgo como en la internacionalización de nuestros estudiantes”.