Fidelity International ha anunciado que amplía su gama de fondos para incorporar ocho productos clasificados al amparo del artículo 9 del Reglamento de divulgación de información financiera sobre sostenibilidad (SFDR). Este conjunto de fondos de gestión activa y cotizados (ETFs) está abierto a inversores minoristas, mayoristas e institucionales y surgen en respuesta a las necesidades de los clientes, que cada vez demandan más estrategias para invertir en emisores que contribuyan a la transición a una economía más sostenible y se beneficien de ella.

Estos productos forman parte de la amplia familia de fondos sostenibles de Fidelity, formada por 59 estrategias que gestionan activos por valor de 36.640 millones de dólares

Jenn-Hui Tan, director global de sostenibilidad de Fidelity International, comentó que estos fondos «se apoyan en el marco reforzado de ‘inversión sostenible’ de Fidelity, que incluye una base de datos propia que evalúa la contribución positiva de un emisor a las metas e indicadores de los Objetivos de Desarrollo Sostenible de la ONU (ODS). A partir de estos cimientos, hemos sido capaces de desarrollar una serie de fondos para los clientes que quieren poner en sintonía sus inversiones con la transición a una economía sostenible”.

La familia de fondos sostenibles de Fidelity crece

La familia de fondos sostenibles de Fidelity es una gama de fondos que cubren diferentes clases de activos y se caracterizan por un marco medioambiental, social y de buen gobierno (ESG) específico. Su enfoque de inversión se sustenta en tres pilares: los análisis propios de Fidelity, el diálogo activo y las exclusiones.

Como parte de esta familia, Fidelity ha lanzado dos nuevos fondos de gestión activa acogidos al artículo 9 del SFDR que aspiran a conseguir la revalorización del capital a largo plazo, destinándolo a inversiones sostenibles en sus respectivas regiones. Son el Fidelity Funds – Sustainable Global Equity Fund, gestionado por Cornelia Furse como gestora principal y con el apoyo de Matt Egerton como gestor adjunto, y el Fidelity Funds – Sustainable Asian Focus Fund, bajo la gestión de Mohit Mandhana.

Además, cuatro productos de la familia de fondos sostenibles de Fidelity se han reclasificado y han pasado del artículo 8 al artículo 9 del SFDR tras adaptar las estrategias para adecuarlas a su marco. El equipo de gestión de estos fondos reclasificados se mantiene: Fidelity Funds – Sustainable Biodiversity Fund, Fidelity Funds – Sustainable Climate Solutions Fund, Fidelity Funds – Sustainable Eurozone Equity Fund y Fidelity Funds – Sustainable US Equity Fund.

Los fondos acogidos al artículo 9 deben destinar el 100% de su capital —neto de liquidez e instrumentos de cobertura— a inversiones sostenibles. Para que un emisor encaje en la definición de ‘inversión sostenible’ de Fidelity, debe generar al menos el 50% de sus ingresos con actividades que contribuyan a un objetivo medioambiental o social, medido por la Taxonomía de la UE, la herramienta ODS propia de Fidelity o mediante una estrategia sólida de descarbonización hasta el cero neto. Además, como especifica el SFDR, las inversiones sostenibles están obligadas a no causar un perjuicio significativo, cumplir unas salvaguardas mínimas y presentar buenas prácticas de gobierno corporativo.

Este conjunto de fondos de gestión activa acogidos al artículo 9 del SFDR se complementa con dos ETFs gestionados en virtud del artículo 9 de dicho reglamento: el Fidelity Sustainable Global Corporate Bond Paris-Aligned Multifactor UCITS ETF y el Fidelity Sustainable Global High Yield Bond Paris-Aligned Multifactor UCITS ETF.

Christophe Gloser, responsable de ventas para Europa continental de Fidelity International, señaló: “La sostenibilidad es una de las megatendencias más grandes y disruptivas a las que se enfrenta el sector y está incidiendo de lleno en nuestro proceso de decisiones de inversión. Nos hemos comprometido a ofrecer las mejores soluciones a los inversores, razón por la cual nos esforzamos por seguir desarrollando productos pertinentes para nuestros clientes a largo plazo. Tras esta última ampliación, nuestra Familia de Fondos Sostenibles cuenta con casi 60 estrategias que ofrecen a los clientes acceso a una gama de fondos en diferentes clases de activos dentro de un marco ESG coherente”.

La crisis de confianza en el sector bancario a lo largo del mes de marzo, con origen en Estados Unidos, se saldó el pasado 19 de marzo con la compra de Credit Suisse por parte de UBS. La entidad suiza, que se encontraba inmersa en una reestructuración de su negocio, sufrió una espiral de desconfianza (alentada por rumores y titulares en prensa y redes sociales), salida de depósitos e impacto en su cotización durante los últimos meses. Esta decisión, impulsada por parte de la autoridad reguladora suiza (FINMA), frenó el riesgo de cola en el sistema bancario suizo (y europeo), con una consecuencia colateral muy polémica: los 16.000 millones de euros que la entidad había emitido como bonos Additional Tier 1, AT1s o CoCos, fueron valorados a cero. Seis meses después de la resolución, ¿dónde se encuentra el mercado de subordinadas financieras?

Todos los ojos puestos en los fundamentales: actualización de los resultados del segundo trimestre.

Los bancos europeos han publicado este verano sus resultados del segundo trimestre, mostrando en nuestra opinión una tendencia positiva. Las entidades se han seguido beneficiando del aumento de ingresos por los intereses, ya que los tipos cada vez más altos han ido revalorizando las carteras de préstamos. De hecho, los niveles de ingresos netos por intereses[1] son un 30% superiores a los de hace un año[2], a pesar de que el ritmo de las subidas se esté frenando por el final del ciclo contraccionista llevado a cabo por los bancos centrales.

Por su parte, como esperábamos, los bancos han ofrecido mejores intereses a los depósitos, pero la beta (ritmo al que se revalorizan los depósitos vs. el ritmo al que suben los tipos de interés) se ha mantenido baja. Como consecuencia, la media de los ingresos netos por intereses se ha incrementado alrededor de un 5% en todo el sector trimestralmente[3] con los márgenes por intereses[4] alcanzando máximos en algunos países como Inglaterra o Alemania.

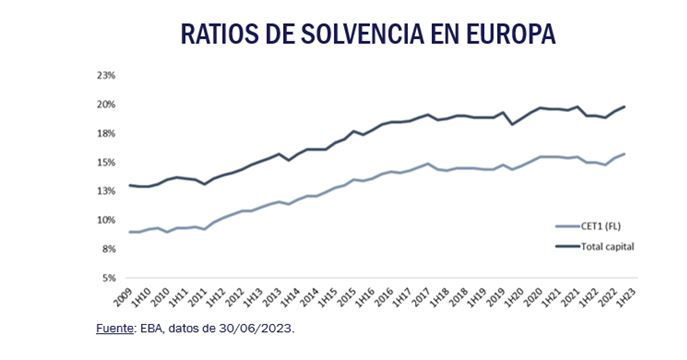

En cuanto a la calidad de los activos, los bancos no han percibido ninguna señal de deterioro en sus carteras de préstamos hasta ahora y el coste del riesgo (importe de las provisiones constituidas en relación con las carteras de préstamos) se ha mantenido en niveles históricamente bajos[5]. A su vez, el ratio de morosidad (NPLs – Non Performing Loans – en inglés)[6] de los 30 mayores bancos europeos[7] también se ha mantenido mayormente estable durante el segundo trimestre en el 2,2% de media. Finalmente, respecto a la solvencia[8], a pesar de las importantes distribuciones a través de dividendos efectuadas a los accionistas, la mejora de la rentabilidad del sector se tradujo en pequeñas mejoras de las métricas de solvencia en término medio (+20pbs de media[9]), partiendo de un nivel histórico ya elevado.

Por otro lado, los resultados del segundo trimestre se han visto respaldados por las pruebas de resistencia o tests de estrés llevadas a cabo por la Autoridad Bancaria Europea (EBA)[10] publicadas a finales de julio. Aunque la EBA adaptó su análisis considerando hipótesis más duras, en general, los resultados fueron tranquilizadores. Todos los bancos superaron los requisitos mínimos de capital en el escenario de base y el colchón medio se situó en 593pbs. Además, en el escenario adverso (descenso -6% del PIB acumulado; +5,7% en la tasa de desempleo; -29% y -21% de descuento acumulado en los precios del inmobiliario comercial y residencial; y un impacto significativo sobre los mercados de capitales, incluyendo un desplome del 50% para la renta variable, durante los próximo tres años) solo tres bancos “colapsarían” y el colchón medio se situaría en 378pbs.

Actualización del mercado de subordinadas financieras: progresiva normalización desde marzo.

Tras las mencionadas correcciones por la resolución de Credit Suisse en marzo de 2023, el mercado de AT1s se ha ido normalizando gradualmente tanto en términos de diferenciales, primero, como consiguientemente en precios al contado, aunque continúa cotizando con descuento si comparamos con el comienzo de 2023[11].

Durante los últimos meses todos los grandes bancos han recomprado sus bonos AT1s en la primera fecha de amortización, aunque estas llamadas no fueran económicamente beneficiosas. De este modo, Unicredit llamó su bono en junio, y BBVA, Barclays, Lloyds, Societe Generale, CaixaBank o Abanca más tarde durante el verano. El Santander fue el único que decidió no llamar su AT1, decisión esperada por el mercado como podemos ver en la nula reacción en el precio del bono. Por otro lado, el mercado primario reabrió en junio con BBVA emitiendo un bono perpetuo con cupón del 8,375%, seguido por Bank of Cyprus, Abanca, BNP, KBC e Intesa, que consiguieron reunir una cartera de órdenes decente.

Respecto a las valoraciones, los diferenciales se han estrechado con el paso de los meses, aunque el rendimiento a perpetuidad sigue estando a un nivel históricamente elevado (media del 9.0% a finales de agosto de 202316). Además, estimamos que más del 60% de las emisiones incluye en sus precios el riesgo de extensión, lo que implica un potencial alcista si el mercado vuelve a su patrón histórico de negociación a vencimiento.

Finalmente, los AT1 siguen cotizando con un descuento significativo frente a los bonos corporativos de calificación similar. El diferencial medio de los AT1 denominados en euros frente a los bonos corporativos con calificación high yield en euros supera los 200pbs a finales de agosto. Todo ello en un entorno, en el que, en nuestra opinión, los bancos están mejor situados para resistir cualquier forma de deterioro macroeconómico, como ilustran los recientes resultados de las pruebas de resistencia mencionadas anteriormente.

Tikehau Subfin Fund: exposición diversificada y por convicción al mercado europeo de deuda subordinada.

Tikehau Subfin Fund es un fondo lanzado en 2011[12] y especializado en inversión en instrumentos subordinados (Legacy, AT1s, Tier 2 y subordinadas de aseguradoras) principalmente en la Eurozona. La estrategia cuenta con un enfoque total-return que permite al equipo gestor ser flexible y cambiar el posicionamiento entre los distintos subsegmentos de acuerdo con su convicción. Por otro lado, en la medida de las posibilidades del asset class, la estrategia busca reducir la volatilidad y los vaivenes de mercado. A 22 de septiembre de 2023, el fondo tenía una exposición a AT1s cercana al 55%, una yield-to-worst del 9,12%, una duración de tipos y de crédito de 2,47 y 3,39 años, respectivamente, y un rating medio BB+[13].

Columna de Christian Rouquerol, director de Ventas de Tikehau Capital Iberia

Notas

[1] Los ingresos netos por intereses son la diferencia entre los ingresos generados por los activos remunerados y el coste del servicio de los pasivos. En el caso de los bancos, los activos suelen incluir préstamos comerciales y personales, hipotecas, préstamos para la construcción y valores de inversión. El pasivo consiste principalmente en depósitos de clientes. [2] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023. [3] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023. [4] El margen de interés neto es una medida que compara los ingresos netos por intereses que una empresa financiera genera a partir de productos crediticios como préstamos e hipotecas, con los intereses salientes que paga a los titulares de cuentas de ahorro y certificados de depósito. [5] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023. [6] La proporción de préstamos bancarios morosos sobre el total de préstamos brutos es el valor de los préstamos morosos (valor bruto del préstamo registrado en el balance) dividido por el valor total de la cartera de préstamos (incluidos los préstamos morosos antes de deducir las provisiones para insolvencias). [7] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023. [8] La solvencia es el grado en que los activos corrientes de una entidad superan a los pasivos corrientes de dicha entidad. La solvencia también puede describirse como la capacidad de una empresa para hacer frente a sus gastos fijos a largo plazo y lograr la expansión y el crecimiento a largo plazo. [9] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023. [10]https://www.eba.europa.eu/eba-publishes-results-its-2023-eu-wide-stress-test [11] Fuentes: Bloomberg, datos a 31/08/2023. [12] 24/07/2017 – fusión por absorción de una UCITS con estrategia de inversión y perfil de riesgo muy similares en el Subfondo «Tikehau Subfin Fund». [13] Fuente: Tikehau IM (21/04/2023)

La Française y Allfunds Blockchain se han asociado con el fin de utilizar la tecnología blockchain para ganar eficiencia operativa y reducir los costes asociados a la distribución internacional de fondos a inversores profesionales. La Française se unirá a la red Allfunds Blockchain y gestionará su propio nodo blockchain, lo que le permitirá recibir y procesar directamente las órdenes de sus fondos (sujetos al registro local de los fondos).

Allfunds Blockchain permite agilizar el enrutamiento de órdenes y ofrece a sus participantes una visión en tiempo real de todos los procesos relacionados, aumentando la transparencia, la eficiencia y reduciendo los costes de distribución para los gestores de activos. Está previsto que esté operativa en el primer semestre de 2024 y permitirá a la base de clientes formada por inversores profesionales de La Française beneficiarse de tiempos de corte más precisos y de informes mejorados.

Con un claro enfoque inicial en la distribución internacional, La Française y Allfunds Blockchain están planeando aprovechar aún más la tecnología blockchain. Explorarán opciones, utilizando el mismo enfoque, basado en «casos de uso» concretos y escalables con un ROI demostrable, combinado con una visión estratégica de cómo la propuesta de valor de Allfunds Blockchain puede abrir la puerta a nuevas aplicaciones en la industria financiera y nuevos modelos de distribución en torno a la tokenización.

Thierry Gortzounian, director general de La Française AM Finance Services, declaró que la cooperación entre Allfunds Blockchain y La Française «nos permitirá seguir mejorando la gama de servicios que prestamos a nuestros clientes, concretamente procesando sus órdenes de forma más eficiente en un marco simplificado pero seguro. La plataforma blockchain desarrollada por Allfunds Blockchain facilitará el acceso a la experiencia en gestión de activos de La Française y aportará valor a los inversores profesionales».

Por su parte, Christophe Descohand, director de Innovación de La Française AM Finance Services, añadió que esta asociación «marca un primer paso en la estrategia global de La Française de combinar tecnología y gestión de activos. De este modo, seremos capaces de ofrecer un mejor procesamiento operativo a un coste reducido para nuestros clientes. Estamos encantados de la asociación con Allfunds Blockchain y deseando estar operativos».

Por último, Rubén Nieto, director general de Allfunds Blockchain, reconoció «estar encantado» con el acuerdo y «honrado de embarcarnos en esta colaboración con un gestor de activos que ha sido siempre pionero en innovación. Esta nueva expresión de confianza reafirma nuestra visión del blockchain dentro de la industria: aprovechar su potencial para agilizar los procesos ineficientes existentes y utilizar estos avances iniciales como trampolín para ampliar su adopción».

Goldman Sachs ha lanzado una nueva edición de su Encuesta sobre Mercados Privados, cuyas conclusiones muestran un creciente optimismo sobre las oportunidades de la inversión alternativa con respecto a hace un año. El 64% de los inversores institucionales y gestores de fondos encuestados considera que las condiciones de inversión han mejorado, mientras que el 22% afirma que se están estabilizando.

La encuesta, realizada entre más de 200 inversores institucionales -limited partnes (LP)- y gestores -general partners (GP)-, desvela que una mayor proporción de los LP’s encuestados están aún infraponderados en activos alternativos, pese a la preocupación existente sobre posibles niveles de sobreponderación inversora en mercados privados.

El sondeo preguntó a los inversores y gestores por diferentes temas como geopolítica, entorno macroeconómico, preferencias de asignación sectorial y estratégica, y su opinión sobre la captación de fondos. Entre las conclusiones de la encuesta se destaca la dificultad que tienen los gestores para captar fondos y la dificultad para que entren nuevos actores en el mercado, dado que los inversores institucionales aplican como principal criterio de evaluación el historial de los gestores.

«En contra de la intuición de los titulares sobre la ‘sobreponderación’, y en medio de mayores riesgos percibidos, nuestra encuesta muestra que muchos institucionales están infraponderados en la mayoría de las estrategias y están aumentando las asignaciones», dijo Francis Idehen, socio y jefe de Soluciones Multiestrategia Alternativas de Goldman Sachs Asset Managementen Estados Unidos. «Sin embargo, incluso a medida que vuelven a una actividad de inversión más normalizada respecto a 2022, los LP’s desean relaciones más profundas con los GP’s, con menos compromisos y una mayor actividad de coinversión».

Los encuestados ven como principal riesgo una recesión económica, con un 48% de respuestas en este sentido. Le siguen los conflictos geopolíticos (46%), la inflación (43%) y los tipos de interés (37%). En cuanto a los temores de recesión, el 77% de los encuestados espera que Estados Unidos llegue a una situación económica de este tipo en los próximos dos años, si bien más probable en 2024 que en 2023. Solo un 23% piensa que podría producirse ya en 2023, frente al 53%, que la sitúa en 2024. Respecto a la zona euro, las expectativas de los encuestados son más contundentes: el 90% afirma esperar una recesión; que para el 42% llegaría en 2023 y para el 44%, en 2024.

Las perspectivas de tipos e inflación también difieren por regiones. En Estados Unidos, el 49% espera una subida de tipos, mientras que el 45% afirma que se mantendrán estables. Estas opiniones se invierten a escala mundial: el 51% espera que los tipos se mantengan estables a finales de año, mientras que el 40% prevé que suban. En la Eurozona, el 63% espera que los tipos sigan al alza. «Incluso con el aumento de la inflación y los temores de recesión, los institucionales que encuestamos son predominantemente inversores experimentados que reconocen la importancia de permanecer invertidos constantemente en los mercados privados», añade Idehen. «No quieren repetir los errores del pasado. Los inversores quieren mantener el rumbo, ayudados por una sólida gestión activa», concluye.

Asignaciones a 2-3 años vista

De las ocho principales clases de activos, un 12,2% los encuestados declaró que su mayor asignación era adquisiciones, seguida de crédito privado (10,1%) e inmobiliario (9,6%). Un 6,4% declaró que la principal posición era infraestructuras, mientras que crecimiento y secundarios fueron citado por el 5,1%. Completan la tabla venture capital (3,9%) y oportunistas / distressed (2,6%).

Las áreas más infraponderadas que destacan los inversores encuestados fueron coinversiones (51%), mientras que oportunistas / distressed fue citada por el 46% de los encuestados. Infraestructuras (44%) y venture capital (41%) completan el ránking. La excepción son los buyouts, con un 27% de sobreasignación y un 26% de infraasignación.

Mientras que el 58% de los LP’s no asigna fondos a coinversiones, el 59% prevé aumentar sus asignaciones en los próximos dos o tres años. Las inversiones secundarias ocupan el segundo lugar (48%) en cuanto al aumento de las asignaciones, seguidas del crédito privado (46%), el capital riesgo (41%), las infraestructuras (40%) y las inversiones oportunistas o en dificultades (40%).

Michael Brandmeyer, socio y codirector del Grupo de Inversiones Externas (XIG) de Goldman Sachs Asset Management, estima que «el aumento de la exposición de los gestores de carteras a las inversiones secundarias y a las coinversiones que, en algunos casos se ha prolongado durante más de una década, es una evolución natural de los mercados privados. Un número cada vez mayor de LP’s sofisticados cuenta ahora con los recursos y la experiencia necesarios para acceder a estas estrategias como parte de sus asignaciones básicas». Scott Lebovitz, socio y codirector de inversiones en infraestructuras de Goldman Sachs añadió que aunque la inflación es un factor clave para las asignaciones a infraestructuras de muchos inversores, «la estrategia se beneficia de los vientos de cola estructurales que respaldan unas perspectivas alcistas a largo plazo, como la digitalización de nuestras economías y la transición hacia fuentes de energía renovables».

El sector inmobiliario es la principal opción para reducir las asignaciones entre los LP’s (28%), seguido del crecimiento (16%) y las adquisiciones (15%).

Con los activos inmobiliarios en proceso de revalorización, y con un horizonte de vencimientos de más de 2 billones de dólares en los próximos tres años que probablemente obligará a más revalorizaciones, no es de extrañar que algunos institucionales sigan siendo cautos sobre sus asignaciones inmobiliarias», afirmó Jim Garman, socio y director Global de Inversión Inmobiliaria de Goldman Sachs.

Los LP’s encuestados creen que los mercados de renta variable -públicos y privados, corporativos e inmobiliarios- son generalmente caros. Más del 72% de los institucionales ven así la renta variable privada y el sector inmobiliario privado; el 54% lo cree de la renta variable pública; y el 41% lo dice del sector inmobiliario público. Tanto la renta fija pública (72%) como el crédito privado (59%) fueron considerados en general como bastante valorados por los LP’s.

«La creencia de los LP de que la renta fija y el crédito ofrecen un buen valor está impulsando el interés por el crédito privado. A medida que los mercados de deuda tradicionales se retraen y aumentan los costes de capital, los prestatarios de todo tipo buscan cada vez más soluciones de financiación innovadoras y a medida», afirmó James Reynolds, socio y codirector global de inversión en crédito privado de Goldman Sachs Asset Management.

Gestión de un entorno de salida más lento

Mientras la mayoría de los gestores de fondos siguen considerando que la salida total a través de la venta de activos es la vía más probable para obtener liquidez en el próximo año, muchos institucionales se conforman con una salida más lenta, en lugar de buscar alivio en el mercado secundario. En lugar de vender (10%), son más los LP’s que participan como inversores en fondos secundarios (45%). Esto podría cambiar si los descuentos se reducen y los LP’s optan por recortar sus carteras el año que viene.

Las líneas de suscripción se han convertido en un instrumento habitual para gestionar la liquidez: el 72% de los gestores esperan utilizarlas el año que viene. Para generar liquidez intermitente, los préstamos NAV y las formas preferentes de financiación de fondos siguen siendo menos utilizados (16% cada uno), pero se están considerando. La mayoría de los gestores de fondos siguen considerando que la salida total a través de la venta de activos es la vía más probable para obtener liquidez el año que viene.

Con la ralentización de las operaciones, tras la escasa actividad de fusiones y adquisiciones de 2022, es más probable que los gestores de carteras reevalúen sus posiciones basándose en los valores de las transacciones en el mercado privado (el 44% afirma tener un «gran impacto»), y en los cambios en las métricas operativas, como los ingresos (38%) y los márgenes de EBITDA (25%). Las valoraciones del mercado público tendrán probablemente un «impacto moderado», según el 56% de los encuestados.

De cara a los próximos cinco años, el 33% de los encuestados espera que la inteligencia artificial (IA) y la ciencia de datos sean los principales motores de la evolución de la inversión alternativa. Le siguen la ampliación del acceso al público minorista (20%) y los cambios en el ciclo económico (16%).

Progresos hacia los objetivos de inversión sostenible

A pesar de que el 75% de los inversores considera que la sostenibilidad es un objetivo prioritario, el 43% de los gestores generales ha realizado progresos significativos hacia la consecución de objetivos de inversión sostenibles; sólo el 18% de los LP’s afirma lo mismo.

Las capacidades de sostenibilidad de los proveedores de fondos se consideran favorables, pero los LP’s confían menos en su capacidad para evaluarlas realmente. Entre los LP, el 28% no tiene objetivos de inversión sostenible, la mayoría con sede en Estados Unidos.

A nivel sectorial, los GP’s reflejan este hecho en sus preferencias de inversión, destacando una mayor atención a las inversiones en energías renovables (21%) en comparación con hace un año.

En el dinámico mundo de las finanzas, la securitización de activos ha emergido como un valioso puente hacia múltiples plataformas de banca privada, permitiendo la conversión de activos subyacentes en lo que se conoce como bankable assets, explican desde el equipo de FlexFunds. Los bankable assets son activos que pueden distribuirse eficazmente a través de diversas plataformas de banca privada. “Este proceso se ha vuelto aún más poderoso al incorporar productos listados en bolsa (ETPs) como herramientas clave para transformar los activos subyacentes en bankable assets”, indican en un análisis de la gestora que reproducimos a continuación:

La securitización: un camino hacia la liquidez

La securitización es un proceso financiero que va más allá de simplemente convertir activos líquidos o ilíquidos en títulos listados, utilizando ETPs como instrumentos para esta transformación. Este proceso puede llegar a ser muy complejo, pero gracias a las soluciones de FlexFunds se puede realizar de una manera ágil, simple y costo eficiente.

El programa de securitización de FlexFunds desempeña un papel fundamental al facilitar el acceso a múltiples plataformas de banca privada, a través del diseño y lanzamiento vehículos de inversión, similares a los fondos convencionales pero con mayor poder de distribución, que permiten la gestión de estrategias y el alcance a inversores internacionales.

Securitización para múltiples clases de activos

Una de las ventajas más notables de la titulización es su flexibilidad. No se limita a un tipo de activo específico, lo que significa que se pueden securitizar tanto activos líquidos como ilíquidos. Lo que es más importante, la banca privada trata estas operaciones como deuda, lo que agiliza el proceso de registro de un ETP de FlexFunds en comparación con los complejos y prolongados requerimientos relacionados con los fondos convencionales.

Algunas ventajas de la titulización de activos

La titulización de activos ofrece múltiples ventajas que la hacen atractiva tanto para gestores de activos como para inversores:

Mejora de la liquidez y acceso a fuentes de financiamiento alternativas: la titulización convierte activos ilíquidos en valores negociables, proporcionando a los gestores de activos y carteras liquidez adicional y la capacidad de acceder a fuentes de financiamiento alternativas.

Personalización de los activos titulizados: permite a las instituciones estructurar los valores titulizados de acuerdo con las preferencias y necesidades de los inversores.

Diversificación de inversiones: los valores titulizados pueden respaldarse con diversos tipos de activos, lo que permite a los inversores diversificar sus carteras y reducir la exposición a riesgos específicos.

¿Cómo se convierten los activos en bankable assets?

El proceso para convertir activos en bankable assets mediante un ETP es relativamente sencillo para los clientes de FlexFunds. En cinco simples pasos, pueden lanzar al mercado su ETP, facilitándose el acceso a la banca privada y a inversores en los mercados de capital globales:

Diseño de la estrategia de inversión de su ETP

Firma del engagement letter

Due diligence.

Creación del ETP

Emisión del ETP

Una vez completado este proceso, los asesores pueden comercializar el producto, que reúne una serie de activos en un único vehículo de inversión (ETP), simplificando el proceso de inversión para sus clientes.

El rol de los ETPs en las finanzas modernas

Los ETPs son productos negociados en bolsa que siguen el desempeño de activos subyacentes, como índices u otros instrumentos financieros. Cotizan en bolsa de manera similar a las acciones, lo que implica que sus precios pueden variar a lo largo del día. Sin embargo, estos precios fluctúan en función de los cambios en los activos subyacentes.

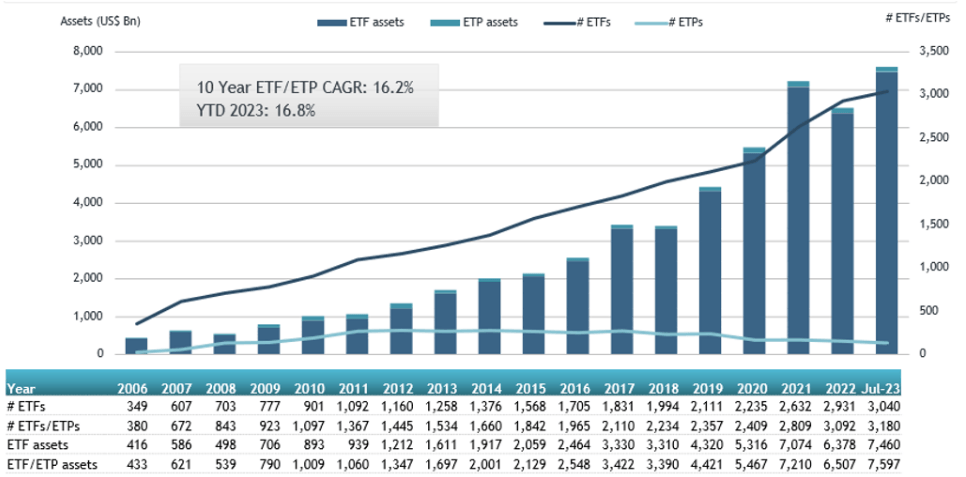

Desde el lanzamiento del primer ETF en 1993, estos fondos y otros ETPs han crecido enormemente en tamaño y popularidad. Según datos de ETFGI, al cierre del mes de julio de 2023, los ETFs en Estados Unidos alcanzaron un récord de 7,6 billones de dólares en activos bajo gestión (AUM). Su estructura de bajo costo ha contribuido en gran medida a su popularidad, atrayendo activos y desviándolos de los fondos de gestión activa, que suelen tener costos más elevados.

A finales de julio, la industria de los ETF en Estados Unidos contaba con 3.180 productos activos por 7,6 billones de dólares, procedentes de 289 proveedores que cotizaban en 3 bolsas.

Tendencias hacia 2027

Según el informe presentado por Oliver Wyman, se proyecta que los fondos cotizados en bolsa (ETF) alcancen el 24% de los activos totales de los fondos para el año 2027, en contraste con el 17% actual. A finales de diciembre de 2022, los activos totales de ETF bajo gestión en EE.UU. y Europa alcanzaron la cifra de 6,7 billones de dólares, experimentando un crecimiento constante con una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 15% desde 2010. Este crecimiento es cerca de tres veces más rápido que el observado en los fondos mutuos tradicionales.

A pesar de que diversas tendencias, como el incremento en la demanda por parte de inversores minoristas, las ventajas fiscales y de costos, la favorable regulación, el aumento en la demanda de ETF temáticos y la indexación directa, influirán positivamente en las perspectivas de crecimiento de los ETF, los lanzamientos de estos enfrentan diversos desafíos. Entre estos desafíos se encuentran los costos elevados asociados con el establecimiento de infraestructura y el considerable riesgo de fracaso. Estos obstáculos han dado lugar al surgimiento de proveedores de ETF de marca blanca, un modelo de negocio relativamente novedoso que permite a los proveedores de fondos llevar sus estrategias al mercado de manera rápida y eficiente.

Adicionalmente, se anticipa un fuerte enfoque en tecnologías como la inteligencia artificial y el aprendizaje autónomo para obtener ventajas competitivas y brindar un mayor valor a los clientes. Estas tendencias también pueden abrir oportunidades para que los gestores de patrimonio amplíen sus modelos comerciales, especialmente en lo que respecta a los non-bankable assets, que representan una parte importante y creciente del patrimonio total de las personas en la actualidad.

La securitización de activos a través de ETPs ofrece soluciones financieras innovadoras que mejoran la liquidez, amplían las opciones de financiamiento y permiten la personalización de sus portafolios. Estas estrategias se alinean con las tendencias futuras del sector financiero, que apuntan hacia soluciones customizadas y la adopción de tecnologías avanzadas. FlexFunds se destaca como un líder en esta transformadora industria, brindando a los asesores oportunidades de estructurar vehículos de inversión costo eficientes.

Si desea explorar con mayor profundidad los beneficios de la securitización de activos, no dude en contactar a nuestros expertos a través de la dirección de correo electrónico: info@flexfunds.com.

Tras más de una década sin levantar cabeza, el resurgir del estilo value en 2022 sembró la esperanza de que este impulso pudiera mantenerse en los años siguientes. Aunque ahora esta esperanza parece una vana ilusión en base a las cifras generales, creemos que un análisis más profundo revela pruebas fehacientes de que el renacimiento largamente esperado de las acciones value está teniendo lugar en muchos mercados globales.

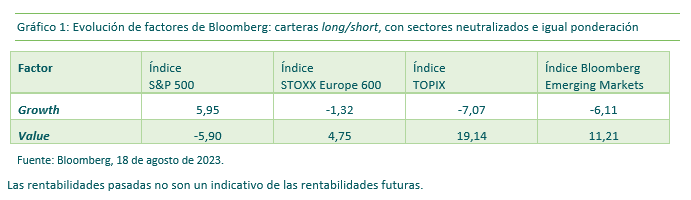

Aunque las cifras generales sugieren que el estilo value ha vuelto a morder el polvo, un análisis en mayor profundidad demuestra que este no es el caso. Si eliminamos los sesgos y matices inherentes a la construcción de los índices y nos concentramos en factores puros, emerge una imagen muy distinta de la evolución de las acciones value frente a sus homólogas growth (gráfico 1): lejos de quedarse rezagado, el estilo value ha batido al growth en la mayoría de los mercados fuera de Estados Unidos, y en ciertos casos con un margen sustancial.

Japón, considerado desde hace mucho como una de las grandes trampas de valor, ha sido un mercado destacado para el estilo value. Las empresas niponas ya llevan tiempo mostrándose más concienciadas sobre aspectos como el gobierno corporativo y la rentabilidad del accionista, y tomando medidas para mejorarlos. Además, un anuncio de la Bolsa de Tokio en febrero animando a las compañías a concentrarse en mayor medida en mejorar sus rentabilidades (sobre todo las que cotizan a un ratio P/VC inferior a 1) ha brindado más impulso si cabe al ritmo de cambio. El hecho de que cerca de la mitad del mercado japonés cotiza por debajo de ese umbral de P/VC no ha pasado desapercibido para los inversores globales.

Japón ha sido un mercado destacado para el estilo value, pero este también ha gozado de respaldo en otras regiones. Aunque la fuerte subida del coste del capital experimentada durante 2022 fue el catalizador del resurgimiento de las acciones value, creemos que este también se ha visto impulsado por varios motores adicionales, algunos de los cuales ya estaban surgiendo o se han acelerado desde la pandemia.

El atractivo relativo de muchas acciones está cambiando debido a factores como la aceleración de la transición energética global de la mano de los incentivos estadounidenses, la invasión rusa de Ucrania, los intentos de China de reestructurar su mercado inmobiliario y la reapertura irregular de las economías tras la pandemia.

Mientras que los motores de rentabilidad de la renta variable global se han mantenido inalterados durante gran parte de la década pasada, hoy en día detectamos múltiples trastornos. Creemos que esto está creando una base más amplia de oportunidades para generar alfa, y con ello ayudando a igualar el terreno de juego para los inversores value y permitirles compensar los elevados niveles de rentabilidad de un número concentrado de acciones growth de megacapitalización.

Al continuar cayendo los tipos de interés durante gran parte de la última década y afianzarse la narrativa de estancamiento secular, la percepción del riesgo a ojos de los inversores también cambió respecto a periodos previos. Así, las acciones previamente percibidas como value o «de alto riesgo» vieron alterarse sus patrones de rentabilidad, mostrando caídas mucho más pronunciadas en periodos de debilidad económica, seguidas de mayores subidas en fases de recuperación de la actividad.

El segmento abarca muchas áreas defensivas que en el pasado han representado un «colchón» para las acciones value cíclicas en épocas de debilidad. En la última década, no obstante, esta dinámica no ha sido suficientemente fuerte como para igualar la evolución de las acciones growth de duración larga, respaldadas por unos tipos de interés cada vez más bajos.

En nuestra opinión, la normalización del precio del dinero en los últimos doce meses hasta niveles que no se veían en una década (y en un momento en que la dispersión de las valoraciones permanece cerca de máximos históricos) hace que la diversificación inherente al estilo value tenga potencial de jugar un papel más predominante.

Si bien cabe afirmar que muchas acciones value cíclicas ya descuentan una recesión a sus cotizaciones actuales, vemos oportunidades para que sus homólogas value defensivas no actúen meramente como una cobertura natural ante cualquier debilidad cíclica, sino también como una fuente de diversificación si los tipos de interés permanecen en niveles más normalizados y se produce una compresión de las valoraciones.

Tribuna de opinión de Shane Kelly, gestor de renta variable global de M&G Investments.

Una Casa Sobre El Mar, la comunidad internacional de asesores financieros, ha celebrado su segundo debate del año contando, una vez más, con la participación de un prestigioso grupo de profesionales del sector financiero. La situación actual de la industria del asesoramiento, las consecuencias del fin de las comisiones bancarias, las estrategias según los diversos perfiles del inversor así como las posibles oportunidades de inversión, han sido algunos de los temas centrales de la charla.

Este nuevo capítulo del podcast presentado por Francisco Rodríguez d’Achille e Iván Díez Sainz, socios y directores de LONVIA Capital, contó con la participación en la mesa debate de Belén Alarcón, socia y directora de Abante Asesores; Luis Aramburu, agente financiero independiente de Andbank en Santander; y Munesh Melwani, fundador y director de Cross Capital.

Entre los diferentes temas analizados sobre el estado actual de la industria, se destacó por su relevancia la nueva propuesta de directiva Retail Investment Strategy publicada por la Comisión Europea. Dicha directiva, que se enfoca principalmente en reforzar la protección al inversor de la Unión Europea, tendrá un gran impacto en términos de transparencia y comparabilidad de los costes de la inversión y la asesoría para el inversor minoritas, y, por lo tanto afectará directamente a la industria.

En este sentido, Belén Alarcón aclaró que “la normativa, en un principio, parecía ser más restrictiva de lo que finalmente parece que va a ser y creo que eso es un buen punto de arranque”. Por otro lado, Luis Aramburu mostró ciertas discrepancias asegurando que “nos quieren dirigir claramente a un formato de costes explícitos”. En paralelo, Munesh Melwani considera que “se trata de que el modelo de distribución de productos financieros sea sano, saludable y proteja al inversor final”.

En este contexto, Luis Aramburu quiso poner el relieve el rol clave que ejerce la educación financiera de los clientes al tiempo que destaca cómo los mismos clientes también deben ser más exigentes con sus asesores. Belén Alarcón, por su parte, afirmó que “tiene que haber un asesoramiento, también, a la persona y asegurarse de que el plan de inversión está alineado con el plan personal o el proyecto biográfico”. Asimismo, Munesh Melwani recordó que “la presión regulatoria es creciente y eso afectará a las firmas pequeñas y modestas, independientemente de la figura”.

Reflexión sobre la principal ventaja que ofrece cada modelo

Por consiguiente, los tres participantes coincidieron en ofrecer diferentes oportunidades de mejora identificadas por cada uno de sus modelos. Belén Alarcón defiende desde Abante que “la ventaja de nuestro modelo está en poner el foco en el asesoramiento porque llevamos ofreciendo un servicio personalizado con una metodología totalmente propia que partió de la planificación de Morgan Stanley pero que luego hemos ido desarrollando.

Luis Aramburu apuntaló cómo para Andbank, y teniendo en cuenta la importancia del ¿para qué invertir?, que “tenemos que ser capaces de acercar el asesoramiento a todo tipo de clientes con independencia del importe que tengan”. A su vez, Munesh Melwani plantea la ventaja del modelo de Cross Capital en el que “coinvertimos con nuestros clientes: en mi caso, mi patrimonio personal está invertido en todo aquello que recomendamos”.

Por último, para finalizar el debate, explicaron, con respecto a los meses que quedan para finalizar 2023, el momento actual de inversión en el que estamos.

Belén Alarcón explica que su respuesta no solo es simple, sino que es la respuesta directa que plantea siempre a sus clientes ya que siempre “es un momento tan bueno o tan malo para estar invertido como cualquier otro”. Ante ello, Luis Aramburu coincide plenamente, seguido de Munesh Melwani, quien matiza que “no hay que olvidar de dónde venimos y es la subida de tipos más grande de la historia y que esto tiene sus efectos colaterales”.

Banca March repite, por tercer año consecutivo, como el único banco español entre las mejores empresas para trabajar en Europa, según el ranking elaborado por la consultora independiente Great Place To Work®, uno de los más prestigiosos a nivel internacional en cuanto a gestión de las personas y el talento. Banca March, que cuenta con el ratio de solvencia más alto de España, participaba en la categoría de grandes empresas (más de 500 empleados).

Según la encuesta realizada por Great Place to Work® entre los profesionales de Banca March, 9 de cada 10 consideran que Banca March es un gran lugar para trabajar y afirman sentirse orgullosos de los logros en la entidad.

Los datos obtenidos en la encuesta confidencial, que evalúa las experiencias de credibilidad, imparcialidad, respeto, compañerismo y orgullo, destacan la cultura excelente y el orgullo de pertenencia existente entre los profesionales de Banca March. Así, el 91% de los profesionales afirma sentirse bien acogido cuando te incorporas a la empresa, un 87% asegura recibir un buen trato, con independencia de la posición en la compañía, y un 86% sostiene que los clientes de la entidad valorarían el servicio recibido como excelente.

Este reconocimiento pone de relieve el modelo de negocio de Banca March, basado en el liderazgo en solvencia, asesoramiento responsable, solidez reputacional, calidad del servicio, tecnología de asesoramiento y gestión de personas, con los profesionales mejor formados del sector.

Anselmo Martín-Peñasco, director general adjunto de Banca March y responsable del Área de Recursos Humanos, ha manifestado: “Formar parte del ranking europeo de Great Place To Work® por tercer año consecutivo, siendo el único banco español que figura en él, supone una enorme satisfacción. Somos la entidad financiera que más invierte en formación por empleado. El año pasado, la inversión llegó a 958 euros por persona, lo que supone más que cuatriplicar la media del sector. Los profesionales de Banca March reciben de media 138 horas de formación anuales, más del doble del promedio de la banca. Gracias a nuestro modelo, sustentado en la formación y la especialización, nos hemos convertido en una de las mejores empresas para trabajar en Europa y en la mejor escuela de gestores de banca privada y asesoramiento a empresas de la banca española. Los clientes de Banca March valoran de manera muy satisfactoria nuestro modelo, que redunda en un servicio excelente. El pasado julio, liderábamos el sector en satisfacción con los gestores y la oficina, así como en confianza y personalización del servicio, según el Benchmarking de Satisfacción de Clientes en el Sector Financiero elaborado por la consultora independiente STIGA”.

El ranking de Great Place To Work® se elabora con las respuestas confidenciales realizadas a más de 1 millón de empleados en Europa sobre su experiencia en el lugar de trabajo. Para ser consideradas, las empresas primero deben ser identificadas como destacadas en su región, apareciendo en una o más de las listas Best Workplaces™ en Austria, Bélgica, Chipre, Dinamarca, Finlandia, Francia, Alemania, Grecia, Islandia, Irlanda, Italia. Luxemburgo, Noruega, Polonia, Portugal, España, Suecia, Suiza, Países Bajos, Turquía y Reino Unido durante 2022 o principios de 2023.

La inclusión de Banca March en el ranking europeo por tercer año consecutivo engrosa los reconocimientos obtenidos por Banca March en materia de gestión de personas. Banca March ha obtenido en cuatro ocasiones la certificación Great Place to Work® y se ha incorporado como único banco español en los rankings de las mejores empresas para trabajar en España y en Europa en 2021, 2022 y 2023. Asimismo, la entidad ha obtenido en 2023, por quinto año consecutivo, la certificación Top Employer, otorgada por la consultora independiente Top Employers Institute.

Los mercados suelen preocuparse. El día que no lo hacen es cuando son peligrosamente complacientes. A medida que se superan las preocupaciones, sin que se acabe el mundo, los mercados suelen subir. En estos momentos hay una lista especialmente larga de preocupaciones en los mercados, desde el aumento de los precios del petróleo y de los rendimientos de los bonos estadounidenses hasta la huelga del sector automovilístico UAW, pasando por el inminente cierre del gobierno el 1 de octubre y el reinicio del pago de los préstamos estudiantiles.

El petróleo es el único que nos mantiene despiertos, e incluso eso es un riesgo a corto y no a medio plazo y, en última instancia, se autocorrige. Otros, como una huelga del sector de automóviles de duración limitada y el cierre del Gobierno, parecen negativos, pero también pueden ser aspectos positivos no convencionales para enfriar una economía estadounidense demasiado caliente.

Verdaderas preocupaciones

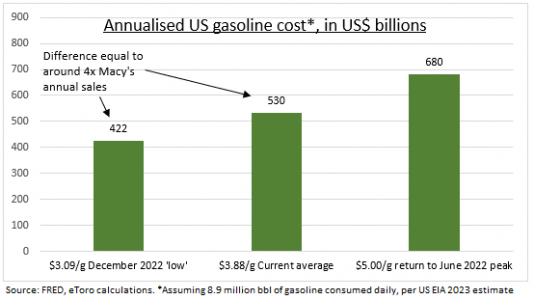

La subida del petróleo es realmente preocupante y doblemente negativa. La subida del 25% del precio de la gasolina desde los mínimos recientes ha supuesto un impuesto de 110.000 millones de dólares para el consumidor estadounidense (véase el gráfico) y corre el riesgo de avivar las expectativas de inflación. Pero aún no se ha materializado, ya que las ventas al por menor se mantienen fuertes y las expectativas de inflación de los consumidores caen. También creemos que el repunte del petróleo se autocorrige a medida que los precios más altos avivan los esfuerzos conservacionistas y los temores de desaceleración.

Los elevados rendimientos de los bonos estadounidenses a 10 años durante 15 años suponen un claro lastre para la valoración, ya que cada aumento de 50 puntos básicos recorta nuestro valor razonable del S&P 500 en un 8%. Pero el movimiento de los rendimientos no se ve validado por indicadores como la inflación interanual, que sigue en el 2,3%, o los precios del cobre, que siguen en 3,7 $/lb.

Preocupaciones menores

Menos preocupantes son los riesgos de la huelga automovilística, el cierre del gobierno y el reinicio de los préstamos estudiantiles, a pesar de las grandes cifras.

La huelga de la UAW se está consolidando y el sector automovilístico representa el 25% de toda la industria manufacturera estadounidense, dada su larga cadena de suministro.

El gasto federal representa el 25% del PIB y se vería afectado por el inminente cierre de octubre, al igual que los informes gubernamentales. ¿Qué hace una Reserva Federal dependiente de los datos sin datos?

El 1 de octubre también se reinicia el pago de los préstamos estudiantiles, lo que afecta a 28 millones de consumidores. Los cierres y las huelgas han sido normalmente breves, mientras que la Reserva Federal puede acoger con satisfacción cualquier desaceleración que traigan estas medidas no convencionales, con el PIB del tercer trimestre de la Fed de Atlanta en un 4,9%.

Tribuna de Ben Laidler, estratega de mercados globales de eToro.

Value School y la Asociación de Educadores y Planificadores Financieros (AEPF) han firmado un acuerdo de colaboración para impulsar la profesión de educador y planificador financiero.

El acuerdo permitirá a los asociados de la AEPF contar con un programa de educación financiera de calidad y facilitará a los miembros de la comunidad de Value School el acceso a una red de profesionales certificados (ISO).

Con esta alianza, Value School pretende multiplicar el efecto de su actividad, iniciada en 2017, formando a educadores financieros de calidad para acercar los principios de ahorro e inversión consciente a la sociedad.

El primer hito de la alianza con la AEPF se materializará el próximo viernes, 6 de octubre, con la celebración en Madrid del VIII Foro de Educación Financiera de Calidad. El evento está abierto a todos los públicos y permite a los profesionales que lo deseen certificar las sesiones como formación continua para MiFID II, LCCI o Mediador. Adicionalmente, los miembros de la comunidad de Value School podrán disfrutar de un descuento del 15% con el código 15VALUESCHOOL para los registros realizados antes del 30 de septiembre.

En palabras de Raúl Cameo, director de Value School, “Internet está lleno de personas que ofrecen servicios de formación y planificación financiera. No es fácil distinguir el grano de la paja ni saber cuándo esa persona está de nuestra parte o esconde intereses comerciales. Una certificación aporta tranquilidad y garantías al cliente. Acredita que el profesional trabaja y está formado conforme a la normativa internacional ISO que regula su actividad, que su trabajo es auditado regularmente para asegurar que cumple los estándares de calidad requeridos, que vela solo y siempre por los intereses de sus clientes, y que para ello emplea la metodología y las herramientas más eficaces de que dispone».

Concluye Dositeo Amoedo, presidente de la AEPF: «Estamos muy contentos de haber cerrado este acuerdo con Value School. Complementa muy bien a la Asociación de Educadores y Planificadores Financieros desde su papel de formador y divulgador de educación financiera de calidad”.