El sector financiero acelera la movilización de capital para impulsar las inversiones contra el cambio climático

| Por Paula Asuar | 0 Comentarios

Los eventos climáticos extremos en países en vías de desarrollo siguen sucediéndose, como ilustra el reciente temporal de Libia que dejó un saldo de más de 10.000 desaparecidos. Estos fenómenos están teniendo un impacto significativo en nuestras sociedades al alterar nuestra seguridad alimentaria, dañar infraestructuras, afectar los sistemas de suministro de agua y amenazar las zonas costeras. El aumento del nivel del mar, los devastadores incendios forestales y las interrupciones en la cadena de suministro provocadas por fenómenos extremos son sólo algunos ejemplos.

Invesco cree que hay mucho margen para el crecimiento del mercado de emisión de bonos verdes, sociales y de sostenibilidad (GSS), que ayuden a las naciones en vías de desarrollo a acometer las inversiones necesarias para luchar contra los fenómenos climáticos extremos provocados por el cambio climático. En su reciente artículo, titulado “Inversión de impacto: adaptación y transición climáticas en un mundo en constante cambio”, aborda la evolución del mercado de emisión de bonos GSS en los últimos años y su contribución a la transición hacia una economía de cero emisiones netas, como parte del compromiso de la gestora por cumplir con sus compromisos en materia ESG.

Según las estimaciones más conservadoras, la financiación para la lucha contra el cambio climático deberá alcanzar los 4,3 billones de dólares anuales hasta 2030 para lograr una transición hacia un mundo más sostenible en esta década. De esta cifra, las economías en desarrollo requerirán una cuantía de 300.000 millones de dólares anuales hasta 2030, destinados a la adaptación de sectores como la agricultura, infraestructuras y el suministro de agua, entre otras áreas de sus economías, con el fin de contrarrestar los efectos físicos de los impactos climáticos.

Sin embargo, los países en desarrollo, los que más dependen de sus recursos naturales, suelen carecer de la capacidad financiera e institucional necesaria para poner en marcha programas de adaptación que protejan a las personas y sus medios de vida.

Países que ya lo están llevando a cabo

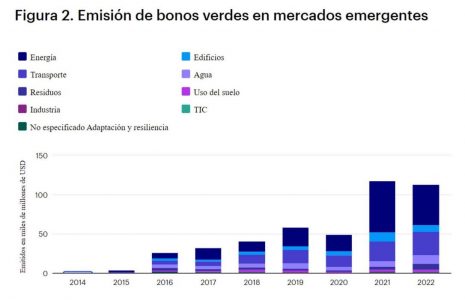

La emisión de bonos verdes, sociales y de sostenibilidad (GSS) es una de las principales medidas. Hay mucho margen para el crecimiento de este mercado, que está aún en una fase inicial. La emisión de bonos GSS ya ha crecido rápidamente a medida que los gobiernos y empresas han aumentado sus esfuerzos para hacer frente a los impactos climáticos y cumplir sus objetivos de cero emisiones netas.

Según el informe, los fondos obtenidos con estos bonos se utilizan para llevar a cabo proyectos medioambientales o sociales positivos y ayudar a instituciones públicas o privadas a alcanzar sus objetivos de desarrollo sostenible (ODS). Por ejemplo, países como Islas Seychelles, Barbados o Belice han aprobado swaps que cancelan una parte de la deuda externa de un país a cambio de invertir en la conservación marina.

Otros como Egipto ya han emitido 750 millones de dólares estadounidense en bonos verdes para invertir en transporte limpio y energías renovables.

Lo que puede aportar el sector financiero

Lo que puede aportar el sector financiero

Hasta ahora, tanto el sector público como los bancos multilaterales de desarrollo han desempeñado un papel fundamental para financiar proyectos de adaptación al cambio climático. Sin embargo, un informe del Global Center for Adaptation aseguró que “el gasto público por sí solo no puede cubrir el déficit de financiación destinada a la adaptación, por lo que la inversión del sector privado debe aumentar para completar los limitados recursos públicos”.

Es preciso también incidir en la mentalidad de cómo se toman a cabo las medidas contra el cambio climático. En las economías desarrolladas, las medidas para hacer frente a los impactos climáticos se centran más en los esfuerzos de mitigación o transición para reducir o evitar las emisiones de gases de efecto invernadero. En estos países, los esfuerzos principales han ido a buscar generación de fuentes de energía renovable, como la solar o la eólica, así como adoptar prácticas de cultivo de alimentos más sostenibles e implantar tecnologías que mitiguen los gases de efecto invernadero.

Hacia las cero emisiones netas

Según el Economic Transition Monitor de Invesco, la intensidad de CO2 de la actividad económica debe bajar drásticamente, mucho más que en las últimas décadas, para lograr una economía global de cero emisiones netas. En Europa, posiblemente la región que lleva la delantera en las regulaciones, se espera que la ley Green Deal Net Zero Industry Act (NZIA) sea crucial para compañías que están en transición hacia las cero emisiones netas. Esta legislación impulsa el desarrollo de tecnologías cero emisiones netas, como las energías renovables, para contribuir a reforzar el avance de la UE hacia la neutralidad climática.

Esta NZIA también exige que al menos el 40% de los componentes destinados a las energías limpias se fabriquen en la propia Europa, lo que acelerará la demanda de fabricantes y proveedores europeos. Además, se aportarán 375.000 millones de euros en subvenciones, créditos fiscales, inversiones directas y préstamos.

Sin embargo, queda mucho por hacer tanto en la adaptación como en la transición climática. Son precisas más inversiones a largo plazo de grandes inversores, como planes de pensiones y aseguradoras, que también ayuden a garantizar un cambio en la buena dirección, y fondos adicionales destinados a la consecución de estos objetivos. La energía y el transporte son, por el momento, los ámbitos hacia los que más se está destinando la financiación verde.