Bonos convertibles globales: un perfil equilibrado para un aterrizaje incierto

| Por Cecilia Prieto | 0 Comentarios

El año 2022 fue difícil para los bonos convertibles. Observamos sin embargo un renovado interés por parte de los inversores. Los flujos de salida en bonos convertibles están empezando a estabilizarse y estamos viendo nuevas suscripciones. Estos bonos han recuperado la convexidad que los hace atractivos como alternativa a la renta variable, o en combinación con exposición a High Yield aportando diversificación sectorial y duraciones cortas, ligados a las alzas en RV y con crossover en su perfil de crédito.

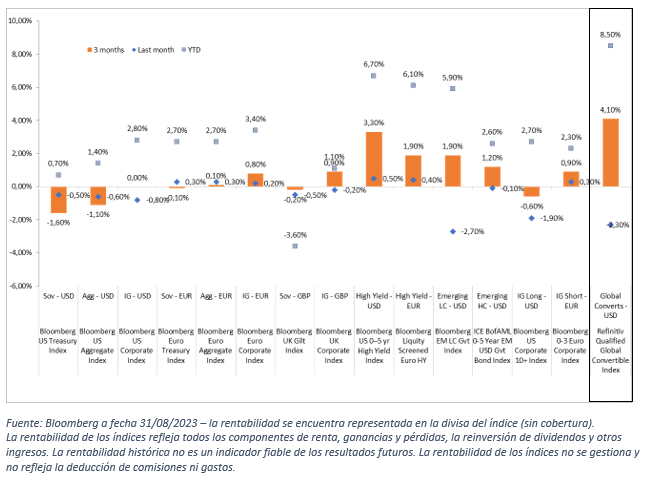

Además, dadas las malas actuaciones del 2022 (el peor año desde 2008 para los bonos convertibles), es lógico esperar un rebote en los próximos 12 a 18 meses. El rendimiento del SPDR Refinitiv Global Convertible Bond UCITS ETF, ha sido del 8,50 % en lo que va de año a agosto.

¿En qué contexto es interesante invertir en bonos convertibles? Independientemente de las expectativas de aterrizaje duro o suave de la economía, los bonos convertibles se sitúan posicionados favorablemente. En caso de un aterrizaje suave, estos estarían entre las estrategias de renta fija con mejores rendimientos. Mientras que en caso de un aterrizaje duro, el perfil equilibrado y el suelo de los bonos aportan protección a la inversión.

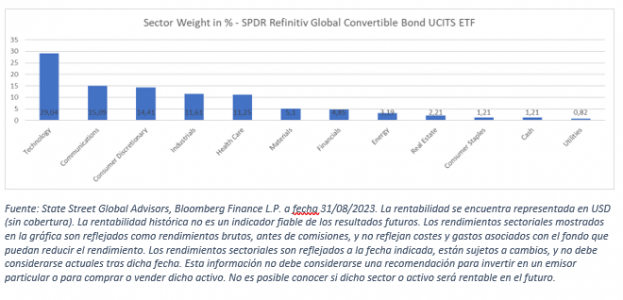

El sector tecnológico representa actualmente una parte significativa del universo, 31 % del índice actualmente. Acercándonos al final del ciclo de alza de tasas de interés, los inversores volverán a las empresas de crecimiento, lo que podría continuar impulsando su rendimiento en el mercado.

Adicionalmente, los bonos convertibles son atractivos para la diversificación de carteras, especialmente por la notable actividad del mercado primario en la actualidad, destacando EE. UU., con emisiones de más de $7,7 mil millones en agosto, principalmente en los sectores de Tecnología, Salud y Financiero. Los bonos convertibles atraen nuevos emisores para los cuales las tasas de refinanciación a través de bonos tradicionales se han vuelto demasiado altas.

¿Temor a la desaceleración económica y el aumento en las tasas de incumplimiento? Considerando que el riesgo de incumplimiento es real dadas las perspectivas económicas deterioradas, la inversión indexada en este tipo de activo aporta beneficios relevantes. La diversificación de la cartera permite limitar el riesgo idiosincrásico. En el caso del SPDR Refinitiv Global Convertible Bond UCITS ETF, el peso de un emisor individual no puede superar el 4 % y los 10 primeros emisores representan solo el 15 % de la muestra. En total, el fondo invierte en un universo de más de 360 bonos convertibles.

¿Qué experiencia aporta State Street SPDR? State Street Global Advisors (SSGA) cuenta con una sólida experiencia en la gestión de activos complejos como los bonos convertibles, con $4.5 mil millones gestionados a través de dos ETFs y diversas clases de cobertura de divisas (EUR, USD, GBP y CHF), facilitando el intercambio de posiciones entre ellas.

El SPDR Refinitiv Global Convertible Bond UCITS ETF (ZPRC GY) es el único ETF disponible con sede en Europa para invertir en el universo global de bonos convertibles. Ofrece una exposición ampliamente diversificada con una cartera con más de 360 bonos de alrededor de 300 emisores. El vehículo cuenta con un patrimonio de 1,000 millones de USD.

Este producto presenta todas las ventajas de la gestión indexada: transparencia completa y diaria de todas las posiciones del fondo (lo que permite a los inversores tener una visión inmediata del riesgo en la cartera), costes de gestión asequibles y liquidez intradiaria.

SPDR® Refinitiv Global Convertible Bond UCITS ETF (Dist) – ZPRC GY

SPDR® Refinitiv Global Convertible Bond EUR Hdg UCITS ETF (Acc) – SPF1 GY

El objetivo del ETF es replicar el rendimiento y las características de riesgo del índice Refinitiv Qualified Global Convertible Bond. «Elegimos este índice porque no queríamos basarnos en un índice excesivamente amplio, el Refinitiv Global Convertible Bond Index, que incluye emisiones de menor tamaño, para no introducir un riesgo de liquidez, especialmente en lo que respecta a los bonos convertibles asiáticos», señala Antoine Lesné, responsable de estrategia para EMEA en SPDR ETF (SSGA). «Tampoco queríamos seguir el índice más estrecho, el Refinitiv Global Focus Convertible Bond Index, tanto porque ofrece una menor diversificación como porque tiene una rotación más alta, lo que genera costes de operativa que afectan al rendimiento de un fondo indexado». En términos geográficos, el índice tiene más del 60 % de exposición a los Estados Unidos y la calidad crediticia media se encuentra en la frontera entre las categorías de grado de inversión y high yield.

El ETF invierte únicamente en bonos convertibles (sin réplica sintética), excluyendo convertibles obligatorios y contingentes (CoCo), e incluye una porción de efectivo que puede variar mensualmente, relacionado con el pago de los cupones y el vencimiento de los bonos convertibles, que generalmente se venden antes de convertirse.

Tribuna de Ana Concejero, responsable de SPDR ETF en España.

Conozca más sobre los productos de State Street Global Advisors SPDR.