Foto cedidaJavier Mancilla Montero, director de Riesgos de Fintonic

Javier Mancilla Montero es el nuevo director de Riesgos de la plataforma financiera Fintonic, así como de su división OpenInsights, especializada en análisis de datos transaccionales bancarios. Experto en computación cuántica, lidera la implementación de esta novedosa tecnología en los modelos de gestión de riesgos de la compañía.

Mancilla atesora más de 15 años de experiencia en proyectos internacionales. Dentro del ámbito bancario y fintech ha estado vinculado profesionalmente a compañías como la estadounidense Stafford Computing, de la que es cofundador, la plataforma bancaria brasileña Alt.bank o la portuguesa Rauva. Además, ha participado como asesor en el desarrollo de innovadores proyectos tecnológicos en el campo de la inteligencia artificial y el machine learning para el fondo estadounidense Squareone Capital o la firma británica Greensill Capital.

Javier Mancilla es doctor en computación cuántica y máster en Gestión de Datos e Innovación. Además, es autor de varias publicaciones, entre ellas “Financial Modeling using Quantum Computing”, sobre la aplicación de la computación cuántica en el análisis financiero.

“La computación cuántica está transformando la gestión de riesgos en las empresas y su aplicación es especialmente interesante en el sector de los préstamos al consumo, pues proporciona un mejor conocimiento del scoring crediticio y facilita el acceso a la financiación. Una tecnología innovadora que también está transformado las soluciones de open banking que ofrece Fintonic a través de su división OpenInsights”, asegura Javier Mancilla.

Foto cedidaCarlos García Ciriza, presidente de la Asociación Española de Empresas de Asesoramiento Financiero

Más de 150 asesores financieros se reúnen el próximo jueves 26 de octubre en un evento centrado en el análisis de las finanzas sostenibles. Se trata de la nueva edición de una jornada que Aseafi promueve para exponer la actualidad de la aplicación de las finanzas sostenibles en la prestación del servicio de asesoramiento financiero, un objetivo que se traducirá en un análisis pormenorizado desde todos los ángulos: la determinante regulación, la visión y adaptación desde el punto de vista de las fábricas de productos financieros, la realidad del asesor y la percepción del cliente final, la actualidad de los proveedores de datos ESG, y las nuevas herramientas tecnológicas del mercado.

Aseafi Green Evolution 2023 arrancará a las 9:00 en la Universidad Camilo José Cela de Madrid con una bienvenida ofrecida por el presidente de la Asociación Española de Empresas de Asesoramiento Financiero, Carlos García Ciriza. A continuación, Andrea González, directora general de Spainsif, en un panel institucional titulado “Recalibrando el alma mater del marco en finanzas sostenibles”, explicará en qué punto se encuentra esa alma matter del plan de acción de la normativa Green MiFID (todavía en proceso de revisión), así como las opciones y futuras acciones de supervisión en las que se va a traducir esta reglamentación.

Las consultas sobre la naturaleza del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) como sistema de divulgación o de etiquetado (así como sus posibles categorías), la futura revisión del uso de términos de sostenibilidad en los nombres de los fondos, o la incorporación de líneas de acción relativas a la transición ecológica serán algunos de los puntos que se abordarán un una charla que también hará referencia a información concreta sobre el comportamiento del inversor español en cuanto a sus preferencias de sostenibilidad. Un ejercicio donde, por ejemplo, intervienen tanto puntos de impacto como la sensibilidad ante cambios en la rentabilidad.

El Director Sustainable Finance and ESG Risk en Ernst & Young, Javier Ybarra; y el socio de regulación financiera ESG de esta misma compañía, Mario Delgado, protagonizarán el segundo panel de la jornada donde se dará un paso más en el análisis de los inminentes retos que estas empresas tienen que afrontar en cuanto a entorno regulatorio. Más allá de la visión global de dos expertos en los factores ambientales, sociales y de gobierno corporativo que se tienen en cuenta a la hora de invertir en una empresa, en este espacio se profundizará sobre la Directiva de Reporte de Sostenibilidad Corporativa (CSRD), uno de los pilares del Pacto Verde Europeo que implica un gran cambio en los requerimientos limitados de los informes de sostenibilidad.

Además de profundizar en aspectos clave también abordados en la anterior mesa, como el cumplimiento de requisitos de reporte de las incidencias adversas, en el caso del SFDR; o el reto del reporte en la sostenibilidad corporativa, en cuanto a la CSDR, en este punto del Aseafi Green Evolution, ambos profesionales abordarán el feedback recibido por parte de la Comisión Nacional del Mercado de Valores en relación con estas temáticas concretas.

Como ya viene siendo habitual, el debate entre especialistas del sector también ocupará parte de este evento. Se profundizará en términos como Greenwashing o Greenhusing; así como en el nuevo etiquetado para fondos, datos y proveedores. Marta Olavarría, directora académica y docente en programas de formación postgrado y programas directivos sobre finanzas sostenibles en el IEB y responsable de esta área en Auren, moderará una mesa en la que participará la Head of Wealth and Advisory Business de Nordea, Ana Rosa Castro; la Head of Marketing Spain & Portugal de Schroders, Pilar Vila; el subdirector de Asset Management de Abante, Manuel Rodríguez; y el cofundador y director general de Ética, Fernando Ibáñez.

Desde una perspectiva práctica, en este espacio se hará referencia a qué es lo que están haciendo los fabricantes y a través de que estrategias se están adaptando a la nueva normativa. Además, el testimonio de los asesores financieros en lo que respecta a la venta de estos productos sostenibles y la interlocución con los clientes será otro de los principales ejes de esta mesa-debate.

Tras esta puesta en común, llegará el turno de los dos últimos paneles de una jornada que se cerrará a las 11:30 con un encuentro destinado al networking, donde podrán participar todos los asistentes. Antes de este momento, la Director Advisory – NIM Solutions de Natixis, Carmen Olds, pondrá sobre la mesa las principales implicaciones de la incorporación de los criterios ESG en las carteras de banca privada, haciendo especial énfasis en el contexto español.

Por su parte, la responsable de proyectos y Business Analyst – Product Lead de Openfinance, Paula Moreno, abordará la temática tecnológica en el último panel del día. Concretamente, se referirá a la herramienta de asesoramiento de esta compañía como una solución que engloba las preferencias de sostenibilidad de los clientes. Cómo se generan los datos, las herramientas tecnológicas presentes en el mercado y la forma en la que ayudan a conseguir esos datos para ofrecer soluciones a clientes serán algunos de los apartados que tratará Moreno en relación con ese cumplimiento ESG al que se hará referencia de forma continua en los diferentes espacios de la jornada.

Los interesados en asistir al evento ya pueden registrarse a través del formulario que Aseafi ha habilitado en este enlace. Además, la asistencia será válida por 1,5 horas de formación para las recertificaciones EFPA e IEAF, superando una prueba que todos los participantes registrados recibirán en sus correos electrónicos.

Mirabaud Asset Management ha anunciado la reapertura del fondo Mirabaud DM Fixed Maturity 2026 en euros, una estrategia de renta fija con vencimiento fijo en 2026 que invierte en una cartera diversificada de bonos de mercados desarrollados. Los inversores tienen la oportunidad de invertir en el fondo hasta mediados del próximo mes, ya que se cerrará el lunes 13 de noviembre.

El fondo Mirabaud DM Fixed Maturity2026propone unacuidada combinación de bonos investment grade y high yieldde alta calidad con la que se maximiza su rendimiento al tiempo que se logra una gestión eficaz del riesgo. La estrategia está gestionada por el equipo liderado por Andrew Lake, director de Renta Fija en Mirabaud Asset Management, aportando una dilatada y sólida experiencia en esta clase de activo.

La decisión de esta reapertura responde a un análisis en profundidad del ciclo de mercado actual llevado a cabo por el equipo de Andrew Lake, que ha comprobado que los precios de los bonos podrían haber reflejado ya el entorno de noticias negativas y sugiere que ésta podría ser una oportunidad única para invertir en crédito de alta calidad.

La estrategia del fondo Mirabaud DM Fixed Maturity 2026 se basa en tres pilares fundamentales: la identificación de oportunidades de mercado, el enfoque en la calidad y el timing. El equipo de gestión utiliza un enfoque ascendente bottom up -empezando por el análisis de las empresas y siguiendo por el análisis macroeconómico- para identificar las oportunidades de inversión y construir una cartera de unos 170 bonos, combinado con un análisis de valoración, fundamental y técnico.

El fondo cuenta con una amplia diversificación sectorial, con especial atención a las empresas que destacan en los sectores de bienes de consumo de alta rotación, financiero, de materiales básicos, de comunicación e industrial, entre otros. En cuanto al enfoque geográfico, la inversión se concentra principalmente en Europa y Norteamérica, con una exposición en torno al 60% y 40% respectivamente. También está incluido en el artículo 8 del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) de la UE, ya que promueve criterios de sostenibilidad y ASG en las empresas en las que invierte.

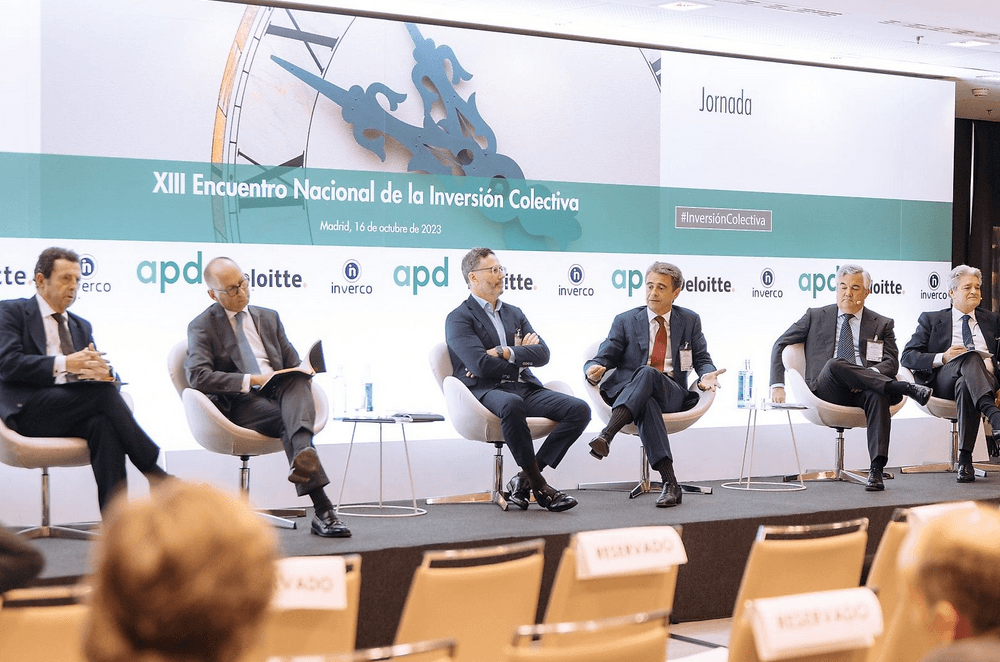

Foto cedidaMesa de debate en el marco del XIII Encuentro Nacional de la Inversión Colectiva.

La industria de la inversión colectiva sigue creciendo en España a pesar de los obstáculos. Ahora, en un entorno marcado por la existencia de tipos de interés más altos durante más tiempo -que dotan de atractivo a competidores como depósitos o instrumentos de deuda pero también ofrecen oportunidades clave de rentabilidad para las carteras de los fondos-, y por las tensiones geopolíticas -que provocan incertidumbre en los mercados-, las gestoras nacionales afinan su estrategia de cara al año próximo. Entre las claves: la oferta de producto de renta fija con rentabilidades más potentes y la transición ordenada hacia los mercados de renta variable, sin olvidar las oportunidades en activos privados y con la gestión discrecional y el asesoramiento como servicios al alza, según explicaron en el XIII Encuentro Nacional de la Inversión Colectiva, organizado por Deloitte, Inverco y la APD.

“Si nos dicen en diciembre de 2019 que íbamos a tener COVID, petróleo al alza, inflación y que el sector seguiría creciendo, no lo creería. La industria ha demostrado capacidad de adaptación a las necesidades de los clientes y eso es algo positivo. Se han producido cambios estructurales a los que se ha adaptado, como los tipos más altos en 15 años -y eso es una oportunidad para el inversor que busca un fondo de rentabilidad objetivo a corto plazo pero también para promover el ahorro a largo plazo-. Los datos muestran que las carteras tienen un 16% en renta variable, lo que muestra que hay mucho margen de mejora y la situación de tipos es una oportunidad para invertir a medio plazo, y también aprovechar el colchón de la renta fija para hacer inversiones en variable. El reto es migrar a los clientes que entran en fondos conservadores para que, progresivamente, pasen de ahorradores a inversores”, señalaba Nicolás Barquero, CEO de Santander AM. Como dato esperanzador, el 50% de los inversores en sus fondos con objetivo de rentabilidad (gama lanzada recientemente) invierten por primera vez en fondos.

“A corto plazo la situación macro y las tensiones geopolíticas traen al mercado volatilidad e incertidumbre pero es parte inherente de la gestión de activos”, destacaba Belén Blanco, responsable BBVA AM Europa. Blanco defendió que el camino para la gestión de activos es crecer por la vía del asesoramiento y la «personalización escalable».

“Hay una gran oportunidad de crecimiento para el sector en un entorno también con retos, en el que hemos sido capaces de aprender y dar soluciones. El contexto nos recuerda que los ciclos vuelven, y ahora estamos en una nueva etapa del ciclo mucho más rápida en la que la capacidad de adaptación es clave: afrontamos retos relacionados con la desglobalización, la cuarta revolución industrial y la finalización de una etapa de desinflación, y ello no tiene por qué ser negativo”, comentaba Ana Martín de Santa Olalla, directora del área comercial y negocio de CaixaBank AM. La estrategia de la entidad se basa en varios pilares: oportunidad de producto(ahora centrada en fondos de renta fija en sus diferentes modalidades, evolucionando según permita el ciclo hacia posiciones en crédito y renta variable); ver qué saben hacer de forma eficiente y lo que no sepan, cubrirlo con modelos de partnership y usar la tecnología para ganar eficiencia.

“La subida tipos ha supuesto un cambio de estrategia en los mercados y ha traído oportunidades de inversión para clientes y gestores. Los bancos centrales ya no inyectan de forma masiva ni mantienen los tipos cero, dando estabilidad: ahora vuelven a su rol tradicional de control de la inflación y habrá que gestionar las volatilidades. Pero también este entorno ofrece una variedad de activos más amplia para invertir y permite ofrecer al cliente lo que puede necesitar (si antes con tipos cero se les llevaba a productos con más volatilidad de lo que querían, ahora pueden volver a productos de renta fija con rentabilidad garantizada u objetivo, y más allá, buscar oportunidades en renta variable (una inversión con déficit que hay que corregir a base de educación financiera)”, comentaba Miguel Artola, director general de Bankinter. Otra apuesta son los activos privados, un tema clave que crece y ahora ofrece más oportunidades con la nueva normativa.

“El cliente necesita ahorro y a largo plazo. Venimos de una crisis monetaria larguísima que ha desestabilizado los mercados y cuando parecía que todo volvía a su cauce llegaron factores externos, inflación y conflictos bélicos, impidiendo normalizar la situación y una curva de tipos que ha descolocado todo. En este contexto desordenado, tenemos que ver qué podemos hacer para ayudar al cliente a ahorrar a largo plazo, diversificando en instrumento y en riesgo para lograr una buena retribución: no podemos desaprovechar la oportunidad a corto plazo de la renta fija pero hemos de llevar al cliente poco a poco a través de los mercados para que ahorre”, aseguraba Luis Miguel Carrasco, director general adjunto de Ibercaja. “¿Cómo vamos a no trabajar con esta ventana de oportunidad y ofrecerle depósitos extratipados?”, se preguntaba. Y como prueba, un dato: más de la mitad del ahorro de los clientes de Ibercaja están fuera de balance, en fondos de inversión, pensiones y seguros de ahorro.

Más crítico se mostró Antonio Muñoz, director general de Trea AM: “Como proveedor de servicios, montar fondos garantizados, bu&hold, con rentabilidad objetivo… eso no es asset management, es casi un híbrido entre banco y servicios. Teniendo los tipos donde están, el crédito líquido donde estaba hace dos años el crédito privado, hay oportunidades de inversión brutales que no se están aprovechando en España. Se habla de productos alternativos, pero no estoy viendo crecimiento en España”, indicó.

Alternativos e inversión libre

En este entorno, otra oportunidad está en los alternativos, si bien ahora su atractivo podría mermar con el alza de tipos. “Antes era una cuestión coyuntural, con los tipos a cero que fomentaban la búsqueda de alternativas, pero ahora también: cuantos más activos y diversificación, más rentabilidad potencial desde punto de vista teórico”, defendió Artola. “Es cierto que los activos privados tienen ventajas e inconvenientes con respecto a los líquidos y hay que saber venderlos e informar bien, sobre todo cuando vayamos al minorista. Los activos privados ofrecen oportunidades que no están en mercados abiertos y el retail podrá ahora acceder”.

Para Santander AM, suponen una forma de invertir en temas no accesibles a través de los mercados tradicionales, como la transición energética o la inteligencia artificial, donde muchas firmas no cotizan en los mercados. “Hay grandes oportunidades fuera de los mercados públicos y si quieres participar tienes que tener esa posibilidad. Los tipos afectan a la oportunidad, claramente, pero hay estrategias como el crédito privado que también se benefician de esos tipos más altos mientras los temas inmobiliarios quedan más penalizados. Tiene sentido invertir en mercados privados como diversificadores y por la prima de iliquidez y es positivo que se abra la posibilidad a mucha gente no profesional pero con esa inquietud y capacidad de asumir la iliquidez”, decía Barquero. Pero también es un reto porque, además de identificar bien a esos clientes, operativamente las inversiones son más complejas y suponen un reto como entidad porque a veces requieren de un socio para materializar esas oportunidades.

Buena salud para el sector

Más allá de las oportunidades, los expertos confían en la buena salud de la industria de la inversión colectiva. “En un entorno de tipos positivos, hay oportunidad: volvemos a gestionar renta fija, para combinar con renta variable, y empaquetar en un producto que diversifica”, añadía Joseba Orueta, consejero delegado Kutxabank Gestión. “La industria va a crecer, aprovechando la digitalización, la sostenibilidad, o la gestión delegada”.

“El sector ha crecido un 23%, frente al 6% de los depósitos en un año, demostrando que puede adaptarse a la situación de mercado, y proponer soluciones en el ámbito del ahorro y la inversión y eso se debe al esfuerzo que hacemos las entidades en educación financiera, que es como lluvia fina: no mueve a corto plazo, pero impulsa la cultura del ahorro. No hay una competencia brutal por parte de los depósitos, pues hoy las entidades financieras tienen balances más saneados y no necesitan pasivo minorista, de forma que, si se generaliza la retribución de los depósitos más allá de casos puntuales será por criterios de cuota de mercado más que de pura necesidad, por lo que no creo que veamos depósitos extratipados. Son buenas noticias para la inversión colectiva”, decía Juan Aznar, presidente ejecutivo de Mutuactivos.

Para José Luis Jiménez, CIO de Mapfre, conviene distinguir entre tendencias de corto y lo que afecta más a largo plazo. “Más allá de la geopolítica, la economía es pujante, pero cuenta con déficits y deuda pública elevados, de forma que tendremos algún susto en algún momento. Vivimos con fatiga regulatoria crónica. Y es clave el tema de la longevidad: hoy un niño que nace en un país desarrollado tiene una probabilidad del 50% de llegar a los 105 años de vida, frente a un 1% hace 100 años. Tenemos un papel que jugar porque si esa persona vive tanto, ahorra un 10% de sus ingresos y se quiere retirar con un 50% de los mismos, debería retirarse a los 80 años y eso es un reto para el sector. En la medida en que podamos contribuir al bienestar, el sector de la inversión colectiva goza de salud”, aseguraba.

“Somos pesimistas con respecto a lo que puede venir en términos geopolíticos y económicos de cara a los próximos dos-tres años, pero estamos contentos con los tipos actuales. Hace años no era fácil explicar algunas clases de activos y ahora todo se ha simplificado mucho: la asignación de activos cambia hacia algo más simple y con objetivos rentabilidad similares o mejores. Al sector le puede ir bien porque el cliente español es conservador y hay buenos gestores de renta fija en la industria española”, añadía Luciano Díez-Carnedo, presidente de Singular AM.

Más cauto se mostró Santiago Satrústegui, presidente y consejero delegado de Abante Asesores: “La cifra de fondos no nos tiene que engañar: había un déficit que poco a poco se va corrigiendo pero los fondos comparten un ecosistema más amplio, la inversión colectiva, que está sufriendo con los cambios en las condiciones fiscales y los límites impuestos al tercer pilar de las pensiones y hasta que no salgamos de ahí el ahorro en España va a tener problemas porque podría ocurrir algo parecido con los fondos. Si ampliamos el contexto es bueno que haya otros activos como los alternativos, el capital privado o el inmobiliario vía socimis pero hay un problema en cómo planteamos la solución del ahorro a largo plazo: es fundamental hablar de planificación pero la legislación, si nos dejamos, tal y como viene, dañará la conexión entre generación de producto y asesoramiento”.

Foto cedidaEduardo Navarro (iquierda) and Ramiro Iglesias (derecha).

La Comisión Nacional del Mercado de Valores (CNMV) ha dado luz verde a Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, que simplifica el acceso de inversores profesionales y minoristas a este tipo de activos. Crescenta también anuncia que ya está abierto el portal de usuario para registro y que en las próximas semanas publicará las primeras oportunidades de inversión.

Crescenta ahora cuenta con la autorización como Sociedad Gestora de Instituciones de Inversión Colectiva (SGIIC) por parte de la CNMV. La gestora digital ha optado por constituirse como SGIIC porque permite ofrecer a sus clientes un servicio completo que incluye gestión, comercialización y asesoramiento, y por las posibilidades de escalabilidad que da esta figura de cara al futuro.

En palabras de Ramiro Iglesias, CEO de Crescenta, “haber obtenido la luz verde de la CNMV es una muestra más de confianza en la innovación que trae al sector Crescenta. La aprobación nos permite entrar en una nueva fase de comercialización, en la que estamos incorporando nuevos partners estratégicos, así como haciendo captación de inversores activos en capital privado”.

Crescenta está orientada tanto a inversores profesionales como a los minoristas y permite acceder de forma 100% online a fondos de private equity, venture capital, infraestructuras y deuda privada, entre otros. Además, los inversores contarán con un servicio de asesoramiento digital para un proceso de suscripción más ágil y seguro.

La gestora completa su gama y da acceso a los mejores fondos del mercado a través de dos tipos de estructuras: fondos de fondos (FCR), un vehículo diversificado para el inversor minorista y profesional, y fondos (FIL), un vehículo más concentrado para el inversor profesional. Próximamente se activarán también la gestión y comercialización de fondos de inversión a largo plazo europeos (FILPE o ELTIF por sus siglas en inglés).

Entre sus próximos hitos, Crescenta lanzará en su web un programa formativo sobre educación financiera e inversión en capital privado para que sus clientes puedan comprender mejor el funcionamiento de este mercado y tomar decisiones de inversión mejor informadas.

Por otro lado, los family offices y HNWI (High Net Worth Individuals, personas con un alto nivel de patrimonio), pueden acceder a Crescenta Alpha, un software de consolidación, gestión y reporting para family offices y altos patrimonios. Algunas de las herramientas que incluirá son consolidación de la cartera, estimación de flujos de caja, métricas y visualización gráfica de resultados, noticias de interés sobre sus fondos e informes fiscales.

Al frente de Crescenta se encuentran Ramiro Iglesias como CEO y Eduardo Navarro como presidente. Además, el consejo asesor de la firma está compuesto por distintas personas de relevancia en el ámbito empresarial, financiero y regulatorio como Sebastián Albella (ex presidente de la CNMV y ahora socio en Linklaters), Carlos Paramés (Managing Director en Houlihan Lokey), Salvador Mas (ex directivo de Allfunds y uno de los mayores expertos del sector fintech español), e Iñaki Arrola (socio de KFund). La empresa sigue trabajando en la constitución de su equipo de inversión y relación con inversores y anunciará nuevas incorporaciones en los próximos meses.

En el contexto favorable para la inversión alternativa que está experimentando España tras la aprobación de la Ley Crea y Crece, que ha sido un requisito clave para el desarrollo de una gestora como Crescenta que agiliza y facilita la inversión, el proyecto de Crescenta democratizará el acceso a los fondos de capital privado y ayudará a los inversores a maximizar su potencial.

RBC BlueBay Asset Management ha nombrado a María Sola Bastida asociada senior de Desarrollo de Negocio para Iberia.

María trabaja en la oficina de Madrid de RBC BlueBay y depende de Borja Mateo, director de Desarrollo de Negocio de Madrid. Se incorpora a RBC BlueBay procedente de M&G Investments en España, donde ocupaba el cargo de Client Relationship Manager. Anteriormente ocupó un puesto de marketing en Amundi Asset Management.

«El nombramiento de María refleja el compromiso de RBC BlueBay de ofrecer resultados óptimos a los clientes. Sus credenciales en la gestión de las relaciones con los clientes nos permiten seguir ofreciendo un servicio excepcional a los clientes de toda la región a medida que desarrollamos nuestro negocio en Iberia. Estamos encantados de tenerla a bordo», comenta Borja Mateo, director de Desarrollo de Negocio en Madrid.

Lonvia Capital ha anunciado la llegada de Pascale Bradbury como responsable de Cumplimiento Normativo y Control Interno. Pascale comenzó su carrera profesional en Merrill Lynch, en Londres, en 2006, como responsable de Cumplimiento Normativo dentro del equipo de análisis de renta variable, luego de Bank of America Merrill Lynch hasta 2012.

Posteriormente, durante cuatro años, Bradbury fue responsable de Cumplimiento Normativo para las entidades de Singapur y Sídney del Grupo GFI. Después, en 2018, se unió al equipo de Amiral Gestion Singapur como responsable de Cumplimiento Normativo y Operaciones. En el año 2021, Bradbury se convierte en Compliance Officer en la división de Supervisión Normativa y Protección del Cliente de Crédit Agricole Titres.

Tiene un Máster en Derecho Financiero (Rennes) y Derecho Laboral (Tours).

Santander y FT Longitude han lanzado el Índice Global del Progreso, que analiza la percepción de la prosperidad y el bienestar de personas en diferentes grupos demográficos en todo el mundo. El estudio revela que, mientras el encarecimiento del coste de vida ha impactado en el bienestar de las personas, en general, los ciudadanos son optimistas sobre el futuro, ya que un 63% de los encuestados espera mejorar su bienestar personal en los próximos tres años.

El índice mide el bienestar y la prosperidad en términos de calidad de vida; personas y comunidad; y educación y empleo. De esta manera, puntúa a cada encuestado y posteriormente combina los resultados en un índice global. Con ello, la nota media global del Índice del Progreso es de 66 sobre 100. Cuanto mayor es la puntuación, mayor es el grado de progreso y prosperidad que perciben. El índice revela puntuaciones más altas que la media en países de Asia-Pacífico, donde la mayoría de los encuestados está satisfecho con su nivel de bienestar.

Aspectos como la salud son un indicador relevante para la percepción del bienestar. En la región Asia-Pacífico, el 83% afirma gozar de buena salud, frente al 73% en América y sólo el 66% en EMEA. También tienen importancia primordial en la percepción de bienestar de los ciudadanos el medio ambiente, sentirse seguro en la comunidad local, ser valorado en el trabajo así como el nivel de ingresos.

Sin embargo, el encarecimiento del coste de la vida está teniendo su impacto: el 67% de los encuestados está de acuerdo con que el aumento de los precios está afectando a su bienestar y el 60% admite haber cambiado sus pautas de consumo. De hecho, aunque el 71% de los encuestados afirma que vivir cómodamente es importante, sólo el 58% dice poder permitírselo. Del mismo modo, la gran mayoría, un 90%, afirma que es importante tener unos ingresos regulares para cubrir algo más que lo esencial. Sin embargo, sólo el 63% asegura tenerlos.

A pesar de todo, la mayoría de los encuestados ven el futuro con optimismo respecto a los próximos tres años. Los brasileños son los más optimistas, ya que un 87% espera mejorar su bienestar en los próximos tres años. También es un sentimiento generalizado en países en desarrollo como México (82%) e India (75%). Por otra parte, sólo el 55% de los encuestados estadounidenses tiene expectativas similares. Los resultados son aún más bajos en Noruega (41%) y Francia (34%).

Los servicios financieros pueden crear oportunidades

Los bancos pueden mejorar la calidad de vida de las personas aumentando el acceso a servicios financieros. El 61% de los encuestados cita la falta de ahorros o ingresos y otras dificultades financieras como el mayor obstáculo para la prosperidad y el bienestar. Además, los bancos y los proveedores de servicios financieros también pueden mejorar el bienestar a través de la educación y el asesoramiento financiero, dos materias consideradas importantes por el 72% de los encuestados.

Juan Cerruti, economista jefe en Banco Santander, afirmó que las instituciones financieras desempeñan «un papel muy importante para mejorar los servicios financieros básicos, adaptándolos a las necesidades de particulares y pymes. Es fundamental educar sobre los conceptos financieros desde los primeros años en la escuela, así como fomentar la inclusión financiera, el emprendimiento y la empleabilidad».

La industria de la moda tiene un gran potencial para disminuir su huella medioambiental reduciendo la producción de ropa nueva mediante la introducción de prendas más duraderas. También, a través de una producción más limpia y el establecimiento de un sistema de reciclaje textil. Esta es una de las conclusiones de un estudio reciente de Julius Baer, que analiza la relación entre el sector textil y la ESG. La economista Susan Joho analiza los cambios que se están produciendo en el sector, orientados a conseguir una industria más sostenible.

El informe indica que es probable que la transición hacia la ropa sostenible cuente con el apoyo de la normativa nacional, que cada vez es mayor en los principales mercados de consumo desarrollados. También, que, probablemente no será posible conseguir la neutralidad climática total, pero sí reducir la huella medioambiental hasta en un 80%. «A medida que aumenten la calidad y la durabilidad de la ropa, los precios mínimos podrían verse aumentados», asegura el informe.

Algunas grandes empresas relacionadas con el sector textil han realizado diversos esfuerzos para abordar los factores medioambientales, sociales y de gobierno corporativo (ASG). Para las que están a la vanguardia, incluidos los mayores minoristas de moda rápida, el interés se centra actualmente en elreciclaje y la búsqueda de materiales más sostenibles.

Las grandes empresas textiles con una calificación ESG superior a la media parecen bien preparadas para ayudar a encontrar soluciones sostenibles escalables y hacer frente a la próxima normativa, ya que participan activamente en varias iniciativas de sostenibilidad, como la investigación de materiales reciclables, la ecologización de sus operaciones y la mejora de las condiciones de trabajo, afirma el informe, que apunta que las calificaciones ESG reflejan el alcance de su implicación.

Consumo textil por regiones

En lo referido al consumo textil regional, Estados Unidos y Australia tienen el mayor consumo medio per cápita, con cifras que alcanzan aproximadamente los 30 kg por año, Les sigue Europa Occidental, economías asiáticas avanzadas, y China, que alcanzan los 20-25 kg. África es el área que menos consumo medio textil per cápita presenta al año: alrededor de 5 kg.

Mientras que los norteamericanos han empezado a reducir ligeramente su gran consumo, los habitantes de China y de otras naciones emergentes están alcanzando a los de los mercados desarrollados, asumiendo sus hábitos de compra. Los países emergentes de Asia, sobre todo China, han sido un motor para la industria mundial de la confección en la última década y podrían seguir siéndolo en la próxima, con un posible desplazamiento de la atención hacia India, que probablemente seguirá teniendo un crecimiento demográfico considerable. En igualdad de condiciones, el consumo mundial per cápita podría seguir aumentando hasta alcanzar los 18 kg en 2030.

El papel de los consumidores

El consumismo ha creado en los mercados desarrollados una sociedad acostumbrada a comprar y desechar constantemente cosas nuevas y a poseer mucho, según refleja el estudio de Julius Baer. «La moda rápida probablemente llevó la curiosidad humana por algo nuevo hasta el extremo, aunque las encuestas han revelado la voluntad de los consumidores de adoptar un estilo de vida más sostenible», según el informe, que aclara que dos tercios de los encuestados afirman que la sostenibilidad es importante para ellos.

Bien es cierto que, en la actualidad, la atención se centra en mayor medida en el plástico, mientras que vestirse de forma sostenible tiene una prioridad menor para la mayoría de las personas y en sus conocimientos sobre sostenibilidad. Este desfase entre actitud y comportamiento se debe a una serie de razones, entre las que la disponibilidad y el precio son las más evidentes. Y es que los precios de los tejidos sostenibles son más caros, según reconoce el informe. «Si a eso añadimos unos salarios justos y las cantidades mucho menores que se producirían, el coste de la moda sostenible podría ser de tres a diez veces superior al de la moda rápida», concluye.

Construir un sistema textil sostenible y circular

Las empresas textiles analizadas por Julius Baer desvelan una gobernanza mejor que la media, posiblemente debido a que entre ellas hay muchas empresas familiares o fundadoras. En cuanto al aspecto social, la de una empresa suele estar en consonancia con su tamaño, lo que significa que una gestión más fuerte suele desarrollarse con el crecimiento lo que, al final, hace que la mayoría de las empresas se sitúen en la media.

En las «puntuaciones medioambientales», el estudio observa que la cadena de suministro y, especialmente, la fase de las materias primas importa mucho más en las emisiones de CO2 y la contaminación que las propias emisiones de una empresa. «En este sentido, el uso de materias primas más sostenibles y reciclables resulta ser un buen comienzo».

Sin embargo, los minoristas ricos podrían experimentar un cambio más rápido si tuvieran la voluntad o la obligación legal de invertir en prácticas más sostenibles con sus proveedores, yendo así más allá de la mera incentivación. El nivel general de sostenibilidad en la muestra del análisis (47 empresas) continúa siendo bajo en comparación con la visión de circularidad total.

La longevidad y durabilidad de la ropa es de gran importancia. Una vez establecido un sistema de reciclaje textil que funcione, éste puede ser un aspecto que se olvide. Por lo tanto, ahora podría ser el momento de establecer mejores prácticas de «reutilización» y «reforma», asegura el informe.

La regla de las 3R

Recoger, reutilizar y reciclar son ideas impulsadas por muchas marcas y se están fomentando debido a la presión de los consumidores. La segunda mano incluso se ha puesto de moda en las grandes ciudades en los últimos años. También está en auge el uso compartido de ropa, es decir, el alquiler.

El uso compartido y la segunda mano son la parte más lucrativa del negocio de los residuos textiles, según el estudio, por lo que es relativamente fácil de establecer y gestionar de forma rentable. Como ejemplo de concienciación y para fomentar la reparación, Francia pagará a los consumidores una subvención a partir de octubre de 2023. Los consumidores pueden ganar entre 7 euros por acciones como arreglar un tacón o un agujero y 25 euros por recomponer, por ejemplo, un forro interior. «El Estado ha creado un fondo de 154 millones de euros para cubrir los costes de este proyecto desde 2023 a 2028″, citan en el análisis.

Para atajar el problema de la ropa de baja calidad, la UE quiere introducir normas mínimas de durabilidad de la ropa para 2025 en su próxima Directiva sobre diseño ecológico. Además, está previsto para 2024 un pasaporte digital para prendas nuevas, con el objetivo de ayudar a proporcionar información y aportar transparencia sobre la procedencia de las materias primas en todo el suministro.

La Directiva Europea sobre Diseño Ecológico establecerá unos estándares mínimos que serán informados en el pasaporte, como puede ser la información sobre circularidad, la composición de las fibras, sustancias químicas de interés y la posibilidad de reparación. «Si se hace bien, es probable que la ropa de mejor calidad se traduzca en precios más altos, lo que, por sí mismo, ayudará a mitigar la moda rápida», concluye el estudio.

Los flujos de inversión hacia productos cotizados (ETPs) mundiales fueron discretos en septiembre, al alcanzar los 63.100 millones de dólares, algo menos que los 65.700 millones de dólares del mes anterior, según el informe mensual de BlackRock. El estudio destaca también que septiembre registró el tercer descenso intermensual de flujos de inversión consecutivo.

La nota positiva procedió de los ETPs de renta variable, que experimentó un repunte de las entradas netas hasta los 50.500 millones de dólares en septiembre, aunque la cifra se vio compensada, en parte, por un menor ritmo de compras de renta fija (15.400 millones de dólares). En las materias primas continuaron las ventas, esta vez, por 3.500 millones de dólares.

El repunte de los flujos de renta variable se vio impulsado en gran medida por el aumento de las asignaciones a la renta variable estadounidense (35.100 millones de dólares), donde los flujos volvieron a los niveles observados en junio y julio, y fueron significativamente superiores a los débiles 11.000 millones de dólares de agosto. La mayor parte de las compras de renta variable estadounidense se destinaron a valores de gran capitalización (30.700 millones de dólares), y compensaron con creces la rotación de algunos sectores estadounidenses.

Las compras de ETPs sobre renta variable estadounidense cotizados en EMEA alcanzaron su máximo mensual de 2023, con entradas por valor de 4.700 millones de dólares. En consonancia con los flujos mundiales, la mayor parte se destinó a valores de gran capitalización, aunque las asignaciones a sectores estadounidenses cotizados en la EMEA se situaron en territorio positivo, en contraste con la tendencia mundial.

Por lo que respecta a la renta variable de otras zonas geográficas, se mantuvieron las tendencias existentes, con flujos hacia la renta variable japonesa, impulsados por las compras de valores cotizados en el área Asia-Pacífico. Por el contrario, los ETPs sobre renta variable japonesa cotizados en EMEA registraron salidas por valor de 700 millones de dólares y los ETPs sobre renta variable japonesa cotizados en Estados Unidos perdieron 1.100 millones de dólares, el primer mes de salidas desde febrero para los primeros y desde marzo para los segundos. Los flujos mundiales hacia los ETPs de renta variable de los mercados emergentes cayeron hasta los 3.300 millones de dólares, mientras que los flujos de renta variable europea siguieron siendo negativos (-1.600 millones de dólares).

Los tipos vuelven a liderar

La exposición a tipos ha representado la mayor parte de los flujos de ETPs de renta fija en 2023, y esta tendencia continuó en septiembre, con 16.900 millones de dólares añadidos. Sin embargo, la cifra global de flujos de renta fija se vio lastrada por la venta de activos de diferenciales, lo que situó los flujos en 235.100 millones de dólares en lo que va de año. El high yield registró un segundo mes de salidas, con 1.800 millones de dólares, mientras que 1.500 millones de dólares salieron de los ETPs sobre deuda de mercados emergentes.

El crédito con grado de inversión registró su mayor mes de salidas desde marzo de 2020 y el segundo más alto de su historia, con 4.100 millones de dólares de salidas. Las ventas se centraron en los ETPs sobre investment grade cotizados en Estados Unidos, aunque los cotizados en EMEA registraron salidas por valor de 600 millones de dólares. Las ventas se intensificaron en la última semana del mes.

Cambio de tendencia sectorial

Septiembre marcó un cambio en las tendencias generales de los flujos sectoriales, siendo la energía (800 millones de dólares) y la tecnología (600 millones de dólares) los dos únicos sectores que registraron entradas. Las compras en el sector tecnológico a escala mundial se produjeron a pesar de una rotación de los ETPs sobre tecnología estadounidense de 2.900 millones de dólares, mientras que las entradas en el sector energético se inclinaron a favor de la exposición a Estados Unidos.

El resto de los sectores de renta variable estadounidense registraron ventas netas en septiembre, con salidas de 2.000 millones de dólares en el sector financiero; 1.600 millones de dólares en el sector sanitario; 700 millones de dólares en el sector industrial y 600 millones en el sector de materiales. Estas salidas contribuyeron a tendencias sectoriales más amplias, con ventas netas en estos cuatro sectores a escala mundial. Entre los sectores de renta variable europea, el industrial (10.000 millones de dólares) fue el único que registró suscripciones significativas en septiembre.

Entre los sectores europeos de renta variable, el industrial (600 millones de dólares) fue el único que registró entradas significativas en septiembre, mientras que el financiero (-600 millones de dólares) se llevó la peor parte de las salidas.