Foto cedidaIon Zulueta, director de Análisis en iCapital.

Ion Zulueta se ha posicionado entre los tres mejores selectores europeos de fondos de 2023, según ha estimado el jurado de los International Investment Awards, el certamen más antiguo de su clase que este año cumple 24 años.

Tradicionalmente se establecen 30 categorías que cubren todo el espectro de la industria desde Fintech a IMPI, y desde trust a banca privada. Además de Zulueta, el pódium ha estado ocupado por Paris Jordan (Waverton Investment Management) y Eric Halverson (Qualitas Funds), siendo este último quien finalmente ha sido nombrado como Mejor Selector de Fondos Europeo 2023.

La mayoría de los premios se deciden a través de candidaturas presentadas y seleccionadas por un panel de 11 jueces expertos, aunque en alguna de los premios también se incluye el elemento adicional de la votación de los lectores. Este año se han incorporado dos categorías más: Best Employee in Benefit Solutions y Excellence in Citizenship Services.

Esta no es la primera vez que Ion Zulueta se presenta a los International Investment Awards, en la categoría de Mejor Selector de Fondos Europeos. En 2020 quedó en el puesto octavo del Top 10.

Ion Zulueta esdirector de Análisis en iCapital. Su responsabilidad se centra, principalmente, en la selección de gestores/fondos de inversión. Ion se incorporó a iCapital en agosto de 2021, tras haber formado parte del equipo de Multi Family Office de Arcano Partners durante seis años. Con anterioridad y desde 2003 ha formado parte de entidades como Safei, KutxaGest y Grupo Credit Andorrá, habiendo trabajado en esta última como analista y gestor del fondo de hedge funds principal de esta entidad.

Ion Zulueta estudió Administración y Dirección de Empresas en la Universidad de Deusto.

Mutuactivos lanza al mercado Mutuafondo 2027, FI un nuevo fondo de inversión con el que reafirma su apuesta por la renta fija corporativa, uno de los segmentos de inversión en el que más oportunidades ve en la actualidad.

Mutuafondo 2027, FI es un fondo de renta fija euro, principalmente privada, que invierte en activos de alta y mediana calificación crediticia, en su mayoría de emisores o mercados de la OCDE. En concreto, los gestores prevén invertir hasta un 60% de la cartera en bonos financieros y el resto, en bonos corporativos. Estiman una rentabilidad bruta anual (no garantizada) para el fondo de en torno al 4,6%.

El nuevo fondo de Mutuactivos presenta un perfil de riesgo 2 (en una escala que va de 1 a 7). Está dirigido a clientes que puedan mantener su inversión durante un horizonte temporal de en torno a tres años y medio (el vencimiento del producto está fijado para el 15 de julio de 2027). La inversión mínima es de 10 euros. La comisión de gestión del nuevo fondo oscila entre el 0,20% y el 0,75%, en función de la clase contratada.

El periodo de comercialización del fondo estará abierto, en principio, hasta el 23 de noviembre de 2023. A partir de esa fecha, el vehículo aplicará descuentos por suscripción y reembolso, salvo en las ventanas de liquidez que presenta.

Buenas expectativas de rentabilidad

Emilio Ortiz, director de Inversiones de Mutuactivos, asegura que la normalización de los tipos de interés que hemos vivido desde comienzos de 2022 ha mejorado muy notablemente las expectativas de rentabilidad de los activos de renta fija. “Hoy, se pueden obtener rentabilidades superiores al 3% con una cartera de renta fija conservadora. Si subimos un poco el nivel de riesgo y volatilidad, podemos acceder a tipos de en torno al 4%-5%”, añade.

Mutuafondo 2027, FI es una alternativa rentable a la inversión en Letras del Tesoro o en depósitos bancarios, con algo más de riesgo, pero mejor fiscalidad. Llegado el vencimiento del producto se puede traspasar su ahorro a otro fondo de inversión sin ningún coste fiscal. En la última subasta, las Letras del Tesoro a tres años se colocaron a un tipo de interés del 3,52% y las emitidas a un año, al 3,86%, según datos del Tesoro Público. Por su parte, el tipo medio de los depósitos a plazo ofrecidos a los hogares se situaba en el 2,31% a cierre de agosto, según datos del Banco de España.

En los últimos meses en la entidad han puesto en marcha diversas alternativas de ahorro, como Mutuafondo 2025 I, FI, Mutuafondo 2025 II, FI Mutuafondo Deuda Española, FI y Mutuafondo Bonos Subordinados V, FI con rentabilidades implícitas estimadas no garantizadas a un año que oscilan entre el 3% y el 7%.

Foto cedidaPonentes de la jornada "Cómo impulsar la financiación de la economía social en España"

El volumen de activos gestionados en inversión de impacto en España aumentó en 2022 un 58% con respecto a 2021, un dato que refleja la tendencia de crecimiento del sector; una tendencia aún mayor en países como Francia y Reino Unido. Sobre este fenómeno, así como los desafíos y oportunidades de mejora del sector, se ha centrado la jornada Cómo impulsar la financiación de la economía social en España, organizada por IE University e Impact Bridge en IE Tower, sede de la institución académica en Madrid.

Isabela del Alcázar, directora global de Sostenibilidad de IE University, ha destacado en la apertura del evento el papel clave de la economía social y la inversión de impacto, asegurando que «impacto y rentabilidad pueden ir de la mano”.

Desde el enfoque académico, Rachida Justo, directora de la Cátedra Impact Bridge-IE University de Emprendimiento Social e Inversión de Impacto, ha enfatizado el trabajo que desarrollan “en el diseño de metodologías de medición de impacto o los retos de la economía circular”.

Braulio Pareja, responsable de Investigación Académica de Impact Bridge, ha añadido que los proyectos de investigación “responden a necesidades reales de la industria. Contamos con un acceso privilegiado a datos de las mejores empresas sociales y elaboramos casos que se estudian en universidades y escuelas de negocio de todo el mundo”. Asimismo, Pareja ha subrayado la importancia de la existencia de las empresas sociales, y su capacidad de disrupción en el ecosistema social.

Por su parte, Arturo Benito, CEO y fundador de Impact Bridge, ha señalado que “escuchar a los líderes del sector inspira y anima a seguir trabajando duro para luchar contra los problemas que tiene nuestra sociedad, desde la excelencia profesional, la autenticidad, y siempre con los vulnerables en el centro de las decisiones”.

A lo largo del evento, José Luis Ruiz de Munain, director general de SpainNAB, el Consejo Asesor para la Inversión de Impacto, ha presentado las conclusiones que se recogen en su informe sobre la oferta de capital de impacto en España 2022. “Desde el sector privado y las administraciones públicas, como son el ICO, FEI o Cofides, se están llevando a cabo iniciativas para apoyar esta forma de inversión, como la creación del Fondo de Impacto Social de 400 millones de euros, que será gestionado por Cofides y es resultado del trabajo de SpainNAB para impulsar la inversión de impacto en la agenda pública. Sin embargo, todavía hay retos a superar, como establecer un marco regulatorio favorable y promover la educación y la colaboración entre los actores involucrados”, ha explicado Ruiz de Munain en su intervención.

El capital público en la economía social

Los máximos representantes de estos organismos han abordado el rol del capital público en la economía social, que cada vez está adquiriendo un mayor peso ante una necesidad de mayor financiación, panel que ha sido moderado por Montserrat Martínez Parera, vicepresidenta de la CNMV, quien ha señalado la importancia de disponer de unas métricas sólidas que faciliten el seguimiento y la trazabilidad de las inversiones, que ayuden en la gestión y que den confianza a los inversores. Métricas, además, que deben contar con verificadores externos de calidad, que aumenten su credibilidad y fiabilidad. «Desde la CNMV debemos reconocer que el buen desarrollo en el sector. Nuestra valoración es claramente positiva, teniendo en cuenta la dificultad que supone la implementación de esta regulación», matiza la vicepresidenta.

La sostenibilidad es un eje transversal en las actuaciones que lleva a cabo el Grupo ICO. La aprobación de su Política de Sostenibilidad y la Estrategia 2022-2027 dan muestra de su compromiso, basado en que, al menos, el 40% de la nueva financiación que origine el grupo sea sostenible. En palabras de su presidente y CEO, José Carlos García de Quevedo, “como organismo público, tenemos un doble reto en materia de sostenibilidad: por un lado, estar a la vanguardia en finanzas sostenibles, con el lanzamiento de nuevas iniciativas, y, por el otro, involucrar a todas a las empresas −especialmente a las de menor tamaño−, acompañándolas en este proceso de transición con el firme propósito de no dejar a nadie atrás”. En esta labor toma especial relevancia la actividad que llevamos a cabo mediante AXIS, la gestora de capital riesgo del Grupo ICO, a través de los cuatro fondos que gestiona.

Por su parte, Cofides ha presentado recientemente el Fondo de Impacto Social (FIS), instrumento financiero que gestiona con el fin de potenciar el ecosistema de la inversión de impacto social y medioambiental de nuestro país. Su presidente y CEO, José Luis Curbelo, ha detallado que el objetivo del FIS es “dinamizar el ecosistema nacional de inversión de impacto para resolver retos sociales y medioambientales, como la integración territorial y social, la reducción de la desigualdad o la consolidación del estado de bienestar mediante el fortalecimiento de la economía y las empresas con propósito social”. Como ha apuntado Curbelo, “el FIS actuará de forma complementaria y adicional a otras iniciativas, pero como catalizador, de forma que, gracias a las diferentes modalidades de financiación que ofrecerá, permitirá atraer a los inversores privados mitigando el riesgo y mejorando sus expectativas de retorno, abordando los fallos de mercado”.

Christian López-Baillo, representante del FEI en España y Portugal, ha comentado que “los inversores son cada vez más exigentes con relación a la ESG y tienen la oportunidad de convertirse en auténticos catalizadores para el desarrollo de la inversión de impacto en nuestro país. Aunque el sector es aún incipiente, los proyectos con un claro componente social son cada vez más interesantes para los inversores y esto es visible en el incremento de los volúmenes de bonos sociales, fondos de impacto social y, de forma más reciente, fondos de deuda impacto”.

La actividad del FEI en España, ha seguido, “no es ajena a este creciente interés, como demuestra nuestra apuesta por el fondo de deuda impacto de Impact Bridge, del que somos inversor principal, o la gran aceptación que tienen nuestros productos de liquidez y garantías asociados al programa InvestEU. El FEI se debe a los objetivos de política pública de la UE y, dentro de los mismos, el impacto social y el capital humano son clave, por eso cuenta con una amplia gama de productos de impacto, entre los que están los fondos de impacto social, fondos genéricos con representación femenina, fondos de infraestructura social o las garantías enfocadas a las capacidades y la educación, entre otros”.

Ejemplos paradigmáticos de empresas sociales

Desde el punto de vista de las empresas sociales, la sesión también ha contado con la intervención de representantes de tres de estas organizaciones, que han explicado el rol que juegan en el tejido empresarial español, así como sus beneficios para la sociedad.

Elena Martín, directora de comunicación e impacto social de Microbank, ha sido la encargada de introducir el panel y compartir su perspectiva desde el punto de vista del banco social de CaixaBank, así como el tipo de apoyo que MicroBank brinda a estas organizaciones.

“Las empresas sociales son un instrumento fundamental para promover la plena inclusión social, y en el modelo del Grupo Social ONCE son una pieza básica para generar empleo para personas con discapacidad”, ha señalado Joaquín Ingelmo de la Mata, director corporativo económico-financiero de Ilunion. El directivo del grupo empresarial, perteneciente al Grupo Social ONCE, ha remarcado la necesidad de “que se produzca una colaboración entre el sector público, el sector privado y el sector social para dar respuesta de manera más eficiente a las necesidades sociales”. Ilunion cuenta con casi 500 centros de trabajo, más de la mitad Centros Especiales de Empleo de Iniciativa Social. En cuanto al Grupo Social ONCE, es el cuarto empleador a nivel nacional y el primero en discapacidad.

Desde Moda re-, iniciativa sin ánimo de lucro de Cáritas Española que promueve la inclusión laboral de personas en riesgo de exclusión social a través de la actividad de reciclaje, venta y reutilización de ropa usada, su director general, Albert Alberich, ha hablado del desconocimiento que la sociedad tiene de la figura y misión de las empresas de inserción “a pesar de estar declaradas como prestadoras de servicios de interés económico general, lo que dista bastante de otras figuras de la economía social”.

El proyecto de Moda re- se inició en 2018 y se constituyó en cooperativa en 2020. En estos años, ha pasado de 80 puntos de venta a más de 150 en 80 ciudades españolas y ha aumentado sus puestos de trabajo de 800 a más de 1.400, de los cuales más del 50% están reservados a personas en riesgo de excusión, como mujeres víctimas de violencia, migrantes, jóvenes extutelados o reclusos y exreclusos. Actualmente, son líderes en reciclaje de ropa en España y tienen la mayor red de tiendas de ropa de segunda mano.

Por su parte, Blanca Hernández, cofundadora y presidenta de Techô, ha subrayado por su lado que “las empresas sociales son ejemplo de que se puede hacer negocios con una gestión profesionalizada y con resultados económicos positivos, pero poniendo el foco en su impacto social o medioambiental”. Techô es una empresa social innovadora que surge para solucionar el mayor problema social crónico de nuestro país: el sinhogarismo y la falta de vivienda. Para dar respuesta a este problema social, Techô ha desarrollado una solución empresarial inmobiliaria y ha lanzado un vehículo de inversión de impacto, Techô Hogar Socimi.

“La filantropía tiene que continuar y la empresa social es la que puede dar una solución de manera duradera, sostenible y escalable a los problemas”, ha añadido Hernández. Para la cofundadora y presidenta de Techô, “los inversores de impacto están muy comprometidos en generar un cambio positivo en la sociedad y, en algunos casos, aceptan niveles inferiores de rentabilidad para maximizar el retorno social”.

El pasado domingo 8 de octubre CFA Society Spain organizó su X Torneo de Golf en el Club de Golf Ciudad del Santander. El día fue estupendo aprovechando los últimos rayos del veranillo de San Miguel.

Se reunieron 80 jugadores poseedores del certificado CFA como compañeros de la industria financiera. Gracias al numeroso grupo de sponsors, realizaron un campeonato muy completo con todo tipo de actividades.

Estos son los ganadores del torneo de este año:

Ganador Scratch: Álvaro de la Rosa Villalba, Asset Management en Abante Asesores.

Ganador 1ª Categoría Handicap: Eduardo Mateo-Sagasta, Account Executive en Endalia.

Ganador 2ª Categoría Handicap: Iñigo Aguirre, CFA, Investment Banking Vice President en Crédit Agricole CIB.

Ganadora Categoría Damas: Paloma Vega, Sales Relationship Manager en Capital Strategies Partners, A.V., S.A.

Los patrocinadores principales del evento fueron Candriam y Janus Henderson Investors, junto con resto de patrocinadores que han ayudado a que el evento sea todo un éxito: Vontobel, AXA Investment Managers, BBVA Asset Management en España, Bellevue Group, Capital Strategies Partners, A.V., S.A., Invesco Ltd. y Lonvia Capital.

La semana pasada comentábamos que el factor de riesgo más importante para los mercados financieros derivado de la guerra en Gaza estaba ligado al potencial de escalada del conflicto.

En los últimos días, un creciente número de analistas geopolíticos han expresado su preocupación a este respecto, cuantificando en una probabilidad de entre el 50% y el 70% el peligro de ampliación del conflicto. Lo que es aún mas preocupante es que 1 de cada 4 estiman que Israel podría justificar un ataque a objetivos estratégicos (nucleares) iraníes en base a su relación directa con Hezbollah y Hamás. La extensión de las hostilidades podría desembocar, por ejemplo, en bloqueos en el estrecho de Hormuz, por el que transita un 25% de la oferta global de petróleo. Las declaraciones esta semana del ministro de Exteriores iraní, Hossein Amirabdollahian, sostienen esta tesis. El efecto a nivel macro se vería amplificado si Putin decide recortar producción para dificultar la reelección de Joe Biden, que previsiblemente se enfrentará a Donald Trump en las presidenciales de noviembre de 2024.

Con los niveles de inventario en el mercado de crudo ya muy ajustados y un déficit de producción de ~2 millones de barriles por día, que irán a más, el precio del barril WTI podría dispararse por encima de los 120 dólares.

Aunque el tensionamiento a nivel geopolítico ante la crisis en Gaza se ha traducido en la recuperación en el precio de activos defensivos como el oro, el WTI se mantiene en 86 dólares y la bolsa contempla un desenlace mucho menos oneroso en línea con lo sucedido en 2014. Esta hipótesis, que pasa por un enfrentamiento contenido entre Hamás e Israel y de rápida resolución -en 2014 fueron algo menos de dos meses-, probablemente sea el mejor escenario.

En Oriente, y después del anuncio el lunes de más restricciones en Estados Unidos para la venta de chips considerados avanzados (que afectará, por ejemplo, la A800 y H800 de Nvidia) y maquinaria para la fabricación de semis, es probable que pronto se confirmen medidas de represalia contra multinacionales como Apple, Micron o Broadcom.

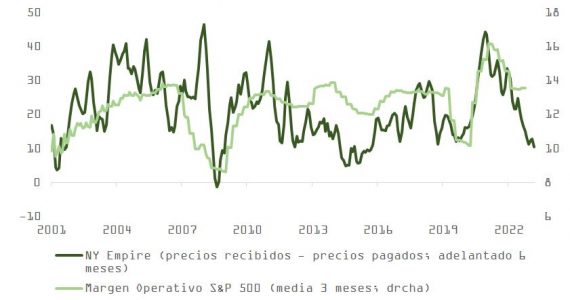

Ante este escenario cada vez más complicado, sorprende la resiliencia del optimismo entre los bolsistas. El lunes conocimos la actualización de la encuesta Empire de actividad industrial, que nos dejaba más indicios del deterioro en márgenes operativos, como podemos observar en la gráfica.

En el plano macro, y a pesar del empeño de un puñado de miembros de la Reserva Federal por convencernos de que, con la rentabilidad del bono a 10 años subiendo sin parar, la necesidad de unos tipos oficiales más altos ha disminuido sustancialmente, la TIR vuelve a arañar el 5%.

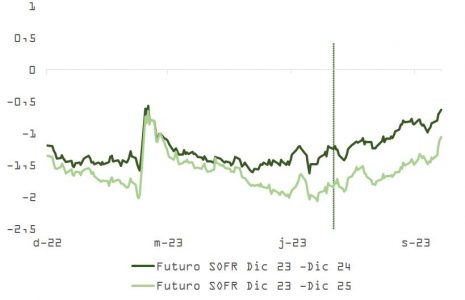

Parece posible que la caída en el precio del bono tenga más que ver con el alejamiento del ciclo de recortes que con el temor a subidas adicionales. Dicho de otra manera, los inversores han asumido la tesis de tipos más altos durante más tiempo, eliminando un riesgo importante para los compradores de renta fija soberana, y dándole más asimetría positiva a la distribución de rentabilidades para este activo a 12 meses vista. Como vemos en la gráfica de los futuros SOFR, el mercado ha pasado a descontar unos 2 recortes en tipos (de 0,25% cada uno) cuando en julio se contaba con unos 5.

Otra muestra más de que los inversores han abrazado sin miramientos el escenario de “aterrizaje suave/no aterrizaje”, que puede encontrar algo de confirmación en el último dato de ventas minoristas, pero que no cuadra del todo con los comentarios del Libro Beige. El pronóstico para los fed funds a cierre de 2024 está ya mucho más cerca de “punto” en el mapa de la Fed, con un 4,85% vs. un 5,1%, cuando a principios de mes se situaba en un 4,45%.

Este informe de la Reserva Federal, que se publica 8 veces al año antes de las reuniones del Comité de Mercados (FOMC), describe un entorno macro bastante menos dinámico del que se desprende de las cifras de consumo o de la situación en el mercado de trabajo, da soporte a la hipótesis del fin de ciclo en tensionamiento y plantea dudas acerca del excesivo castigo recibido por los bonos del tesoro.

La conclusión de la lectura, que coincide con los comentarios de Jamie Dimon (JP Morgan) o Brian Moynihan (Bank of America), es que el crecimiento se ha detenido (“en la mayoría de los distritos, la actividad económica apenas ha variado desde el informe de septiembre”), mostrando un empeoramiento respecto a la edición de septiembre que lo calificaba como “modesto” (“los contactos de la mayoría de los distritos indicaron que el crecimiento económico fue modesto en julio y agosto”). Adicionalmente, las condiciones laborales «siguieron suavizándose en todo el país”, y las perspectivas de la economía a corto plazo son solo «estables o con un crecimiento ligeramente más débil«.

Las implicaciones del contenido del Libro Beige y los mensajes en las presentaciones de resultados de los bancos respecto al crecimiento de los préstamos y el gasto de las familias apuntan a un enfriamiento de la economía. La prima por plazo -según el cálculo de Crump y Moench, de la Fed de Nueva York-, ha subido desde finales de junio desde -0,96 hasta 0,27 y en base a un análisis histórico, una prima por plazo en el rango de 0,25 a 0,5 vendría asociada a un IPC en una media de 2,5%, que es una expectativa razonable a medio plazo.

Por primera vez desde los años 90, la correlación entre el precio del bono del tesoro y de la bolsa ha vuelto a ser consistentemente positiva (en una media de 9 meses), con los inversores habiendo interiorizado ya que en un entorno de tipos más altos más tiempo, como confirmó Powell el jueves, las malas noticias macro son buenas para la bolsa.

Los 90, utilizando históricos estadounidenses, se asemejan bastante a la situación monetaria y económica que vivimos hoy. Después de recortar tipos agresivamente para paliar los efectos de la crisis en las cajas de ahorro (savings & loans), la Reserva Federal comenzó a subirlos agresivamente con ánimo de normalizar su política monetaria, llevándolos desde el 3% al 6% en 12 meses. A pesar de las subidas, el crecimiento mantuvo una sorprendente resiliencia, y desde 1992 hasta el año 2000 el PIB osciló entre un 2,5% y un 4,5%.

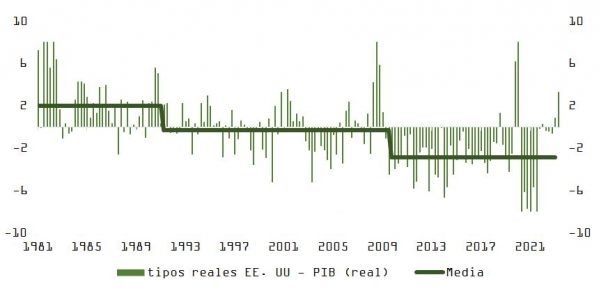

Como vemos en la gráfica, hoy podemos encontrarnos en una situación parecida: el crecimiento nominal en ingresos resultado de la pandemia y el desapalancamiento de las familias en Europa y Estados Unidos desde 2010, unido al incremento en los déficits por las ayudas fiscales de 2020, han podido resultar en tipos de equilibrio más altos, algo que la prima por plazo ya parece haber descontado. Después de una década de tipos reales por debajo de la tasa de crecimiento de la economía, puede que regresemos a un entorno como el de 1990-2008, con tipos alineados con el PIB real.

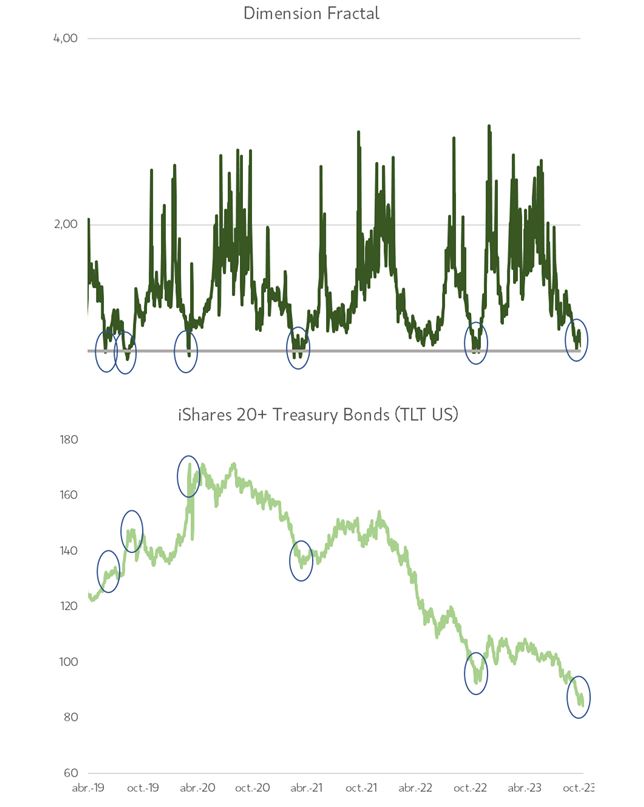

No obstante, el castigo sufrido por los bonos se antoja excesivo, y como muestra la estructura fractal del ETF TLT (bonos tesoro EE.UU. de +20 años), todos están en el mismo lado y la probabilidad de un giro en la tendencia (rebote en el precio en este caso), al menos a corto plazo, es mayor del 70%.

Una compresión en TIR también podría dar algo de oxígeno a la bolsa, que sigue en sobreventa, pero sin síntomas aún de haber capitulado, beneficiando sobre todo a los valores de crecimiento.

El proveedor de productos financieros WisdomTree ha lanzado en Europa el WisdomTree US Efficient Core UCITS ETF (NTSX), que trata de replicar la evolución del precio y el rendimiento del WisdomTree US Efficient Core UCITS Index. NTSX ha empezado a cotizar en Börse Xetra, Borsa Italiana y la Bolsa de Londres.

Los inversores europeos ahora tienen acceso a NTSX, una estrategia lanzada en Estados Unidos en 2018. WisdomTree US Efficient Core UCITS ETF formará parte de la gama de estrategias Efficient Core de WisdomTree, con 1.100 millones de dólares. Tiene una tasa total de gastos del 0,2%.

El índice está diseñado para ofrecer una exposición del 90% a la renta variable estadounidense de gran capitalización y del 60% a los futuros del Tesoro de Estados Unidos, por lo que proporciona a los inversores una alternativa apalancada y más eficiente en términos de capital a la cartera tradicional 60/40. El ETF es el primero de este tipo en Europa.

El ETF invierte el 90% de sus activos en una cesta diversificada de las 500 mayores empresas estadounidenses por capitalización bursátil que cumplen los criterios ASG (ambientales, sociales y de gobernanza) de WisdomTree. Para ayudar a magnificar los beneficios de la asignación de activos, se superpone una exposición del 60% a futuros del Tesoro de Estados Unidos, utilizando el 10% restante de la cartera como garantía en efectivo para los futuros. La cartera de futuros se compone de una cesta de igual ponderación de cinco contratos de futuros del Tesoro estadounidense con vencimientos comprendidos entre 2 y 30 años. Las exposiciones se rebalancean trimestralmente.

La estrategia que hay detrás del WisdomTree US Efficient Core UCITS ETF se fundamenta en el mundo académico y se basa en la teoría moderna de carteras. Los académicos sostienen desde hace tiempo que la cartera óptima para un determinado nivel de riesgo es una versión apalancada de la cartera que presenta la mejor ratio de Sharpe. Apalancando una cartera tradicional 60/40, los inversores pueden obtener un nivel similar de volatilidad presente en una cartera que invierte al 100% en renta variable, pero con la mejor ratio de Sharpe de una cartera 60/40.

Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree, cree que los inversores pueden considerar este ETF como un sustituto de la renta variable estadounidense. «La estrategia US Efficient Core de WisdomTree puede proporcionar un mayor potencial de mejora de la rentabilidad, gestión del riesgo y diversificación frente a una cartera que sea 100% de renta variable», afirma el experto, que detalla que este producto de inversión «puede tener una volatilidad similar a la de una inversión del 100% en renta variable durante los ciclos de mercado, pero nuestros estudios demuestran que puede ayudar a reducir las caídas y, potencialmente, proporcionar también una mayor rentabilidad ajustada al riesgo».

Debru añade que puede utilizarse para sustituir una combinación de acciones y bonos, «en un esfuerzo por crear una cartera más eficiente que libere espacio para inversiones en otros diversificadores o estrategias alternativas, como carteras de materias primas, oro o criptoactivos».

Alexis Marinof, Head of Europe de WisdomTree, añade que en entornos de mercado difíciles, los inversores necesitan acceder a más herramientas y soluciones que les ayuden a alcanzar sus objetivos de inversión. «Nuestro ETF US Efficient Core puede ayudar a los inversores a crear combinaciones óptimas de carteras y ampliar la exposición de las mismas siguiendo el mismo concepto que impulsa su asignación de activos. WisdomTree fue fundada para ofrecer a los inversores exposiciones innovadoras y seguimos centrándonos en lanzar productos que añadan valor a nuestros clientes y a sus carteras», recalca.

LinkedInFrederic Castonguay, Executive Director de Ardian.

La firma de inversión privada Ardian ha anunciado la apertura de una nueva oficina en Montreal (Canadá) que supone la decimoséptima ubicación de Ardian y refleja el compromiso de la firma con sus clientes canadienses, además de ampliar la presencia global de la firma.

La compañía ha estado colaborando con los fondos de pensiones más respetados de Canadá, compañías de seguros, instituciones financieras, fondos de dotación y family offices durante más de dos décadas, con compromisos de clientes en la región que representan 9.300 millones de dólares de los activos bajo gestión de Ardian. Con más de 50 clientes con los que mantiene una relación a largo plazo en la región, la presencia de Ardian en Canadá le permitirá fortalecer las relaciones, establecer vínculos más estrechos con la comunidad empresarial y financiera, y aprovechar oportunidades que se alineen con las estrategias de inversión más innovadoras y sostenibles de Ardian.

Frédérick Castonguay liderará el equipo de Ardian en Montreal. Mark Benedetti y Vladimir Colas, miembros del Comité Ejecutivo y co-heads de Ardian en Estados Unidos, supervisarán la región. La oficina de Montreal es la tercera sede de Ardian en Norteamérica, y se suma a sus oficinas en Nueva York y San Francisco.

El equipo también aprovechará la plataforma de Ardian, más amplia, para sus clientes canadienses. La firma tiene una demanda continua de inversores en la región, con un interés particular por parte de los LP (Limited Partners) que desean diversificar sus tenencias en estrategias de inversión clave, incluyendo secondaries, primaries, infraestructura, coinversiones y crédito privado. Además, Ardian percibe un creciente interés por parte de los LP y GP (General Partners) canadienses que buscan aprovechar la liquidez ofrecida por el mercado secundario.

Dominique Senequier, CEO y fundadora de Ardian, afirmó que esta última expansión «es una prueba de la importancia histórica del mercado canadiense para Ardian. Nuestra empresa inició sus actividades en la provincia de Quebec en 1997, y a lo largo de los años, hemos afianzado relaciones con más de 50 clientes regionales. Nuestro nuevo equipo en Montreal está encantado de continuar construyendo sobre este camino».

Por su parte, Mark Benedetti, miembro del Comité Ejecutivo y Co-Head de Ardian US, comentó que Canadá desempeña un papel fundamental en la estrategia de negocios globales de Ardian, y que contar con una presencia física en Montreal «permitirá centrarnos en establecer relaciones más estrechas con nuestros LPs y otros inversores institucionales en la región. Desde nuestro punto de vista, el mercado canadiense también está a la vanguardia de las inversiones sostenibles, y tener un equipo local en la zona ampliará las oportunidades de inversión que beneficiarán a nuestros clientes actuales y futuros».

Por último, Frederic Castonguay, Executive Director de Ardian, reconoció estar «entusiasmado de establecer una presencia en Canadá. Nuestros equipos en Montreal, Nueva York y San Francisco colaborarán para identificar sinergias, al mismo tiempo que atenderán las necesidades específicas de nuestros clientes canadienses y empresas participadas».

El último trimestre del año acaba de arrancar, con unas previsiones macroeconómicas que apuntan a una recesión económica y un escenario global de incertidumbres. Los estrategas optan por realizar escasos ajustes a sus posicionamientos en los distintos activos, con la renta fija como activo estrella y la selección de valores como la recomendación a seguir en renta variable.

El argumentario de Shamik Dhar, economista jefe de BNY Mellon Investment Management, de cara al último trimestre es claro: “Posiciónese para la inevitable recesión y no para una desinflación inmaculada”. Para ello, apunta que los altos rendimientos de la renta fija “ofrecen oportunidades de compra y ampliar duración resultará favorable en términos de rentabilidad-riesgo de cara a 2024”. En este punto, aclara que será difícil saber exactamente cuándo se producirán la recesión y los movimientos de mercado relacionados, por lo que “el riesgo de tardar demasiado en ampliar duración supera al de hacerlo demasiado pronto”. Como otros estrategas, prefiere deuda soberana y renta fija de alta calidad frente a crédito de menor calidad que se expone a un riesgo de diferencial más elevado, “en un contexto en el que los diferenciales siguen estrechos”.

Para la renta variable, mantiene la prudencia con respecto a tener una exposición cíclica. El experto admite que es más positivo en un horizonte a varios años, “sobre todo en renta variable estadounidense, que se beneficiará de la adopción de la inteligencia artificial”. Además, toman un posicionamiento táctico, con predilección por los activos reales y los alternativos, que “históricamente, han mostrado una menor sensibilidad a las fluctuaciones del crecimiento, lo que podría aportar estabilidad a la cartera en caso de desaceleración”.

Laurent Denize y Jan Viebig, ambos Global Co CIO de ODDO BHF, no ven cambios en la agenda de cara al último trimestre del año: IA, economía y tipos de interés centrarán el foco del mercado. Para navegar en este contexto, los estrategas ven oportunidades en los activos privados, dentro de un entorno difícil. En este segmento, observan que muchos inversores desean aumentar su liquidez, “por lo que el mercado secundario ofrece actualmente oportunidades interesantes, además de la deuda privada” por lo que los expertos aconsejan, en general, “seguir invirtiendo de forma ampliamente diversificada en distintos gestores y estrategias” dentro de los activos privados.

Para el resto de mercado, su posicionamiento de cartera muestra sus preferencias por la renta fija frente a la renta variable. Los bonos high yield a corto plazo son sus favoritos, aunque tampoco dejan de lado los bonos investment grade, ya que “los mayores rendimientos siguen ofreciendo un atractivo perfil de riesgo y remuneración”. En renta variable, Denize y Viebig se decantan por acciones defensivas europeas “dada la actual debilidad económica en Europa”, por lo que aconsejan “rotar hacia sectores defensivos como el de la salud y evitar los sectores muy cíclicos”. También ven atractivo en las empresas japonesas, que “se están beneficiando de la debilidad del yen este año, debido a unos tipos de interés más bajos que en otras economías”.

Odile Camblain le Molle, responsable de Gestión Integral en La Française AM, reconoce que desde hace varios meses, mantiene una postura entre neutra y defensiva en las inversiones en renta variable, “compensada por un poco más de riesgo de crédito en la asignación en bonos”. Una estrategia que le dio buenos resultados en verano y que considera que en los próximos meses “no resultará tan desfavorable”.

Respecto a la renta variable, se decanta por el mercado estadounidense, que sobrepondera en la cartera “a pesar de unas primas de riesgo poco atractivas” y ante una tensión bancaria que se ha disipado, un sector inmobiliario que resiste y una normalización del posicionamiento de los inversores.

En cuanto a la renta fija, prefiere el crédito de alta calidad, “sin una preocupación real por la parte a corto plazo de menor calificación” y los monetarios, uno de los activos estrella del año por las alzas de los tipos de interés, “presentan ahora una alternativa atractiva, en particular para las asignaciones más defensivas”. Eso sí, este atractivo estará vigente, según Camblain, si la inflación continúa su tendencia a la baja, lo que a su vez, “dependerá de la evolución futura de los precios de la energía, que podrían llegar a ser sorprendentemente elevados con la llegada del invierno. Pero si las noticias sobre la inflación son decepcionantes, el impacto sobre las inversiones en renta fija puede ser aún peor. Los instrumentos monetarios, en cambio, “siguen siendo una alternativa preferente”.

También en Candriam ponen el foco en la renta fija para el último trimestre del año. “Preferimos posicionarnos en activos de carry con mayor probabilidad de beneficiarse del ciclo actual, como los bonos gubernamentales desarrollados y el crédito de alta calidad en Europa”, asegura Nadège Dufossé, Global Head of Multi-Asset, que, por otro lado, reconoce estar cautelosa con la renta variable, donde prefiere los mercados emergentes a los europeos.

La razón de este posicionamiento, según la estratega, es que, en términos generales, la asignación a bonos gubernamentales de países desarrollados “nos parece particularmente atractiva en una cartera diversificada, dada la diversificación y protección que brinda la clase de activos”. De hecho, considera que el impacto de esta posición en la cartera es positivo teniendo en cuenta tanto en su escenario central como en uno alternativo que incluyera un deterioro de la combinación inflación/crecimiento con un crecimiento menor o una inflación más alta de lo esperado.

Esta hipótesis “sería negativa para los mercados de renta variable, ya que derivaría en una revisión a la baja de las estimaciones de beneficios, y una caída de las valoraciones, pero para los bonos, las implicaciones serían diferentes”, asegura Dufossé. En definitiva, su apuesta apunta a una asignación a bonos gubernamentales con un aumento gradual de la duración de la cartera, en tanto que “estamos cerca del final del ciclo de ajuste monetario, aunque los bancos centrales siguen siendo muy cautelosos”.

Para Fabiana Fedeli, CIO Equities, Multi Asset and Sustainability de M&G Investments, la parte larga de los mercados de bonos soberanos desarrollados, incluida la deuda pública estadounidense, británica y alemana a 10 y 30 años, “es la más atractiva tras la reciente caída de precios”, y, aunque admite que es difícil encontrar el punto de entrada perfecto en medio de la volatilidad del mercado, “con la Fed más cerca del final de las subidas, históricamente, este escenario es precursor de tipos máximos en el extremo largo de la curva”. La experta también ve en este activo un »seguro» en caso de una una desaceleración macroeconómica más importante de lo que espera el mercado.

En renta variable, a diferencia de otros estrategas, Fedeli cree que “sigue habiendo bolsas atractivas, pero la selección sigue siendo clave” debido al incierto contexto macroeconómico. Por eso, prefiere inversiones en las que los motores estructurales sean más fuertes que la exposición cíclica, con poder de fijación de precios, balances y generación de flujos de caja y cita como ejemplos las infraestructuras, el ecosistema de bajas emisiones de carbono y la innovación, incluida la IA. “Seguimos pensando que no es el momento de comprar mercados amplios, ya que mientras las empresas se enfrenten a unos tipos de interés altos, a una demanda débil y a una innovación incesante, seguirá habiendo ganadores y perdedores”, concluye.

Brian O’Reilly, responsable de estrategia en Mediolanum International Funds (MIFL), reconoce que observa cambios en el panorama de inversión, “que arrojan nuevas oportunidades”. El más notable de ellos, según el experto, es “la amplia gama de opciones disponibles para los inversores” ya que por primera vez en más de una década, los bonos han vuelto a ser una alternativa viable que compite con las acciones. “En algunos casos, como los bonos del Tesoro de Estados Unidos a 10 años, estamos viendo cómo podemos generar rendimientos de alrededor del 4%, mientras que, en mercados con más riesgo, como los mercados emergentes, los rendimientos pueden superar el 9%”.

Un reciente estudio realizado por Boston Consulting Group (BCG) y SISTA cuestiona la noción comúnmente aceptada de que las fundadoras de startups prosperan principalmente cuando se asocian con hombres. En España se está gestando una notable excepción a esta regla, ya que las mujeres españolas están demostrando que pueden lograr un gran éxito como emprendedoras trabajando tanto solas como en colaboración con otras mujeres. A pesar de esto, aún persiste una importante brecha de género a la hora de crear una startup y obtener financiación.

El estudio revela que las emprendedoras que se asocian con otras mujeres para crear una empresa levantan de media 1,7 M€ más que aquellas que forman equipos mixtos. Sin embargo, la presencia de mujeres en el ecosistema de emprendimiento sigue siendo limitada. Estas son las principales conclusiones del Barómetro sobre la paridad de género en la creación y financiación de startups, elaborado por la consultora estratégica Boston Consulting Group (BCG) en colaboración con SISTA, un colectivo de mujeres empresarias e inversoras que promueve una mayor diversidad de género en la economía digital.

Amaryllis Liampoti, Managing Director & Partner de BCG, explica: “Somos conscientes de que hay mujeres extraordinariamente fuertes que están entregando resultados excepcionales para sus accionistas, pero necesitamos atraer a más mujeres al ecosistema. […] El estudio demuestra que las mujeres no necesitan mentoría, sino acceso a capital”.

Las startups fundadas por mujeres representan solo el 8% de las empresas creadas, el 7% de las operaciones de financiación y el 4% de los fondos captados. Además, las mujeres tienden a crear startups en un número limitado de sectores, principalmente en el de moda/bienestar, seguido por el de la salud y por el de cuidado de menores/educación. En cuanto a fondos recaudados, las startups creadas por mujeres en el sector de la salud fueron las que más recursos obtuvieron. La empresa veterinaria Unavets, fundada por Junko Io Sheehan, es la que más ha contribuido a ello, al conseguir una de las mayores rondas de financiación en Europa por parte de una startup fundada por una mujer, con 144 millones de euros. Sin embargo, la media global de las empresas creadas por mujeres es de tan solo 1,9 millones de euros.

“El tipo de startups creadas por mujeres en el 2022 indica que todavía existe cierta prevalencia de algunos roles y estereotipos de género tradicionales, como es el caso del predominio de su actividad en el sector de la moda y el bienestar, aunque también se ha observado una presencia cada vez más importante en otros ámbitos muy diferentes como el de salud y el de los medios de comunicación y el marketing. Los inversores, las firmas de capital de riesgo y otros stakeholders deben comprometerse firmemente a conseguir una representación cada vez mayor y más diversa de las mujeres en el ecosistema. Este esfuerzo no debe entenderse como acciones individuales, sino como un eje sobre el que pivotar sus inversiones, porque más allá de las consideraciones éticas, contar con una mayor inclusión de las mujeres es más rentable: los fondos que apuesten por criterios ESG a la hora de invertir, como es el caso de la inclusión de género, obtendrán una mayor ventaja competitiva”, explica Amaryllis Liampoti.

Las mujeres están infrarrepresentadas en el ecosistema de emprendimiento, y la situación empeora en las fases de madurez y consolidación de las startups. En 2022, solo el 10% de las empresas de nueva creación fueron fundadas por mujeres. Con tan solo una de cada cuatro startups con una mujer en el equipo fundador, la igualdad de género en el ecosistema de emprendimiento europeo tiene un amplio margen de mejora. En Francia, Reino Unido, España, Alemania y Suecia, solo el 10% de las startups creadas en 2022 fueron fundadas exclusivamente por mujeres, y el 12% fueron formadas por equipos mixtos. Suecia lidera la paridad de género con una de cada tres startups creadas en 2022 fundadas por al menos una mujer, mientras que Francia y España obtienen los peores resultados, ya que solo una de cada cinco incluye a una mujer en el equipo fundador.

Por otro lado, la realidad no mejora en la fase de captación de fondos; menos de una quinta parte de la financiación obtenida corresponde a startups cuyo equipo fundador incluye a una mujer, y la cantidad media recaudada por equipos formados exclusivamente por mujeres es cuatro veces inferior a la recaudada por equipos formados exclusivamente por hombres. Las mujeres obtienen significativamente menor financiación incluso en sectores con una mayor representación de fundadoras. Dependiendo del país, las startups con fundadores hombres obtienen entre el 77% y 91% del total de los fondos recaudados, dejando tan solo entre el 7% y 22% para equipos que incluyen hombres y mujeres, y únicamente entre el 1% y el 5% para equipos fundadores formados exclusivamente por mujeres.

Además, esta brecha de género se acrecienta con el tiempo. La financiación que consiguen las startups fundadas por mujeres alcanza su techo de cristal en seis años, mientras que la captación de fondos de las fundadas por hombres prospera. En consecuencia, la brecha de financiación se multiplica por 10 de media al cabo de nueve años. La proporción de equipos formados exclusivamente por mujeres disminuye constantemente a medida que se desarrollan las rondas de financiación, desde el 7% en la fase angel/pre-seed hasta el 2% en las series D+.

La brecha en la financiación y representación de las mujeres en las startups en Europa envía un mensaje claro: queda mucho trabajo por hacer y es urgente. Estas empresas están dando forma al mundo del mañana y ese futuro no puede diseñarse sin tener en cuenta al 50% de la población. A pesar de las diferencias observadas en el estudio, ninguno de los países europeos analizados puede pretender ser un adalid en igualdad de género, y la escasa presencia de mujeres en el ámbito empresarial no la única causa. Es hora de que los actores relevantes del ecosistema de emprendimiento se unan y tomen medidas para abordar los sesgos que perpetúan esta disparidad, como sucede con el acceso a financiación.

Ha llegado el momento de reconocer que es urgente actuar y tomar medidas para lograr el cambio. En este sentido, el informe recomienda adoptar las directrices de la “Carta SISTA”, que sirve de marco global para que los inversores y las empresas de capital riesgo mejoren su implicación en materia de igualdad de género. Al firmarla, se comprometen a contribuir a medir la representación femenina, a adoptar políticas de contratación e inversión inclusivas y a promover las mejores prácticas en el sector.

La gestora de fondos y patrimonios Welzia Management registra una nueva sociedad de capital riesgo en la Comisión Nacional del Mercado de Valores (CNMV). Este vehículo estará gestionado por Welzia y contará con el conocimiento y la experiencia de los hermanos Orts, fundadores de la empresa valenciana Cecotec, para la identificación de oportunidades.

El vehículo aspira a alcanzar un patrimonio de 80 millones de euros, de los que un tercio será aportado por Cecotec, ofreciendo un grado de seguridad al producto y a los inversores.

La estrategia de inversión de Cecocapital SCR se centrará en la selección de negocios sólidos, pequeñas y medianas compañías consolidadas que cuenten con Ebitda positivo y que requieran de financiación externa para seguir creciendo.

Desde Welzia Management indican que «el objetivo es aportar algo más que capital”. Bajo esta premisa de inversión se seleccionarán las compañías en las que invertir y apoyar financieramente, pero no solo con recursos económicos, sino también aportando el know how del coinversor principal, Cecotec.

El formato SCR ofrece a cualquier inversor accesibilidad a una tipología de activos que no suele estar presente en las carteras y que aporta rentabilidad, así como descorrelación. Siendo el complemento perfecto para las inversiones financieras de una cartera patrimonial, además de los beneficios fiscales que presenta.

“Materializamos de este modo un proyecto en el que llevamos trabajando varios meses y en el que hemos depositado toda nuestra confianza en la Sociedad de Capital Riesgo. Con nuestra combinada experiencia y recursos, estamos en una posición óptima para satisfacer la demanda del mercado y reforzamos nuestro compromiso de aportar valor mediante soluciones innovadoras en inversiones alternativas canalizadas a través de la economía real y el tejido empresarial español”, añade Carlos González, director general de Welzia Management.

Welzia Management cuenta con una amplia experiencia de en la gestión de vehículos alternativos como las SCRs, así mismo cuenta con un equipo profesional que monitoriza y analiza las diferentes oportunidades de inversión que encontramos dentro y fuera de nuestro país, impulsando el private equity y el private debt.