Foto cedidaJohn Dowdall, responsable de Inteligencia Regulatoria Europea en Broadridge Fund Communication Solutions

Broadridge Financial Solutions, firma especializada en tecnología financiera, ha ampliado su equipo en el sector de los fondos de inversión con la contratación de John Dowdall como responsable de Inteligencia Regulatoria Europea en Broadridge Fund Communication Solutions (FCS).

«John cuenta con más de 25 años de experiencia trabajando en instituciones financieras y consultorías, cubriendo soluciones de datos y regulación con compromisos que incluyen MiFID, PRIIPs, Solvencia II, SFDR , SDR, responsabilidad social corporativa y divulgaciones minoristas para el Reino Unido y la UE», dijo Stephen Johnston, director de Broadridge Fund Communication Solutions. «Será responsable de liderar nuestros esfuerzos en el seguimiento de los desarrollos regulatorios y ayudar a los clientes a navegar por este panorama en evolución», sentenció.

Dowdall fue también el fundador del intercambio de datos regulatorios Silverfinch.

«Unirme a Broadridge es muy emocionante y un ajuste natural. Lo que me ha atraído más que nada es la ambición del equipo y la visión estratégica de cómo, como organización, podemos ayudar a transformar la industria de fondos», ha concretado en propio John Dowdall.

La escalada del conflicto palestino-israelí aumenta los riesgos crediticios para Israel en primera instancia, pero existen implicaciones potencialmente más amplias y profundas si el conflicto se extiende a Oriente Medio en general.

Los ataques del grupo palestino Hamás contra Israel subrayan cómo el conflicto geopolítico ha creado una incertidumbre adicional en las perspectivas de solvencia soberana desde la invasión a gran escala de Ucrania por parte de Rusia en febrero de 2022. Esta situación se produce en un momento vulnerable para la economía mundial, ya que los bancos centrales han endurecido considerablemente sus políticas para mantener la inflación bajo control y las finanzas públicas ya están al límite.

El rendimiento del bono soberano israelí alcanza máximos de 10 años

Nota: Índices de referencia del bono soberano a 10 años, rendimiento. Fuente: Macrobond, Scope Ratings.

Israel puede gestionar el aumento inmediato de la volatilidad financiera

La financiación del mercado de capitales no es motivo de preocupación, ya que Israel dispone de fuentes de financiación diversificadas y plazos de vencimiento de la deuda amplios, con un programa de garantía de la deuda estadounidense que actúa como respaldo adicional. El Banco de Israel tiene también un sólido historial de gestión de divisas y ha anunciado un programa de venta de hasta 30.000 millones de dólares de reservas de divisas para apoyar al shekel.

Es poco probable que estas medidas pongan en peligro la suficiencia de las reservas gracias a la sólida posición de la balanza de pagos de Israel. Las reservas internacionales ascendían a más de 200.000 millones de dólares a finales de agosto de 2023, es decir, más de un año de importaciones y el 125% de la deuda externa bruta. Este gran volumen de reservas derivado de los elevados superávits por cuenta corriente (3,7% del PIB en 2022) reduce la vulnerabilidad del país a las perturbaciones económicas y financieras.

Los ataques de Hamás llegan en un momento de turbulencias políticas internas

Sin embargo, la nueva etapa del conflicto palestino-israelí enturbia las perspectivas fiscales y de crecimiento de Israel en un momento de turbulencias en la política interior, que los atentados de Hamás pueden desestabilizar aún más.

Tras registrar un superávit fiscal del 0,6% del PIB en 2022, el presupuesto de Israel está cada vez más ajustado tras las asignaciones de gasto a los partidos ultraortodoxos y favorables a los colonos. La reanudación del conflicto podría ampliar aún más el déficit fiscal por encima del 2,0% del PIB en los próximos años, aunque la deuda pública se mantiene en niveles moderados en el 61% del PIB en 2022.

Hay algunas áreas de la economía israelí son más vulnerables a las turbulencias provocadas por el conflicto, como las empresas del sector de la alta tecnología, responsable de alrededor del 17% del PIB, y el turismo. La inestabilidad también podría desalentar la inversión extranjera directa (unos 28.000 millones de dólares en 2022), especialmente en el sector del gas.

Además, esta situación agrava el historial de inestabilidad política interna y de formulación de políticas controvertidas, incluida, más recientemente, la reforma del sistema judicial, que ha intensificado las tensiones sociopolíticas.

Incertidumbre sobre las repercusiones en los mercados del petróleo, la inflación y el crecimiento

La vuelta del conflicto palestino-israelí al centro de la política de Oriente Medio suscita inquietud por sus posibles repercusiones a largo plazo en los precios del petróleo. El recrudecimiento de las tensiones geopolíticas puede además obstaculizar la posibilidad de una normalización diplomática entre Arabia Saudí e Israel. Un acuerdo histórico de este tipo podría considerarse una gran victoria en política exterior para el presidente estadounidense, Joseph Biden, de cara a las elecciones del próximo año.

También existe el riesgo de que el conflicto entre Israel y Gaza se extienda a otras zonas de Oriente Próximo, ya que Irán es el principal financiador de Hamás y Hezbolá, este último su aliado islamista en Líbano.

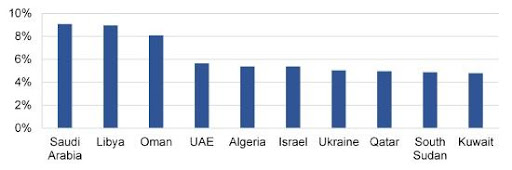

En términos más generales, los países productores de petróleo de Oriente Medio y el Norte de África se encuentran entre los que más gastan en armas en relación con su producción económica, en medio de varias guerras civiles sin resolver: en Libia, Sudán, Siria y Yemen.

Gasto militar, % PIB (los 10 países que más gastan en todo el mundo)

Nota: Gasto militar por país en porcentaje del producto interior bruto, media 2010-2022; estimaciones del Instituto Internacional de Estudios para la Paz de Estocolmo (SIPRI). Fuente: SIPRI, Scope Ratings.

En un escenario adverso en el que una escalada del conflicto palestino-israelí a nivel regional se tradujera en unos precios del petróleo que superaran de forma sostenida los 100 dólares por barril -frente al crudo Brent que cotiza actualmente en torno a los 88 dólares-, aumentaría la preocupación por las perspectivas mundiales de inflación y la respuesta de los bancos centrales. Esto podría tener repercusiones negativas para el crecimiento económico y las calificaciones soberanas a medio plazo más allá de Israel.

Por ahora, los riesgos crediticios más inmediatos para los soberanos calificados públicamente por Scope son Egipto (B-/Perspectiva negativa), que está sometido a fuertes tensiones y comparte una pequeña frontera con Gaza, controlada por Hamás, así como Chipre (BBB/Estable), que depende de Israel para el suministro de petróleo y gas. Por otra parte, Turquía (B-/Negativa) puede ver crecer su influencia regional al tratar de promover la estabilidad, de forma similar a su papel en el contexto de la guerra de Rusia en Ucrania.

Tribuna elaborada por Thomas Gillet, analista de Scope Ratings.

La primera vuelta de las elecciones presidenciales de Argentina se saldó con el escenario previsto: los candidatos Sergio Massa y Javier Milei se enfrentarán en las urnas el 19 de noviembre en segunda vuelta. Los estrategas estarán pendientes de la reacción de los mercados, ya que se esperaba un mejor resultado para Milei. Con todo, las dudas sobre el país persisten.

Desde Adcap Grupo Financiero, su estratega de renta fija Javier Casabal reconoce que es “un escenario muy binario, donde hay un candidato que propone mantener el status quo, y otro que propone romper él”. Por eso, la firma concluye que se trata de un escenario “de pánico para el mercado y el dólar ya sobre-reaccionó a eso: está en niveles bastante más altos que la crisis del 2001”, explicó Casabal. Por este motivo, ve necesario que, para que haya calma, ambos deberían moderar su discurso: “tanto si Milei como Massa siguen en modo de campaña agresiva, se puede llegar a seguir complicando desde el punto de vista de la sobre-reacción del dólar”, concluye el experto.

Para Eirini Tsekeridou, Fixed Income Analyst de Julius Baer, el resultado de los comicios en Argentina desafía los sondeos previos, que pronosticaban una ventaja de Milei, y «sienta las bases para una segunda vuelta polarizada el 19 de noviembre». El experto reconoce que el próximo presidente de Argentina «se enfrentará a un entorno económico difícil, ya que la inflación sigue subiendo, las presiones sobre el tipo de cambio aumentan y la situación fiscal sigue siendo frágil». POr lo tanto, prevé que los activos argentinos sigan siendo volátiles antes de la segunda vuelta de noviembre «debido a la incertidumbre política y al gasto que empuja la inflación al alza».

El resultado de la primera vuelta deja de nuevo al país a expensas de las encuestas y quinielas electorales durante un mes más. Y, de nuevo, a cuáles serían las consecuencias de uno u otro ganador. El disruptivo Milei intentará dolarizar la economía, pero no será fácil. Un informe de Barclays Research recoge que “los riesgos de un camino desordenado hacia la dolarización han aumentado sustancialmente a medida que Milei cambiaba su narrativa a favor de tal medida. En este contexto, vemos un amplio margen para el deterioro de las divisas, los tipos locales y el crédito en los próximos meses”.

Aunque haya firmas que afirman que Argentina no puede dolarizarse porque carece de reservas suficientes, Carlos de Sousa, gestor de carteras en Vontobel, argumenta que “siempre hay un tipo de cambio lo suficientemente débil al que la moneda nacional puede cambiarse con éxito” y no descarta que la fuerte depreciación que ha sufrido el peso argentivo “continúe y probablemente se acelere” si finalmente gana Milei. Eso sí, De Sousa cree que sería razonable una presidencia de Milei “que solo cumpla sus promesas en parte y que acabe siendo no muy distinta de la gestión de un gobierno de Juntos por el Cambio”.

Por su parte, Alejandro di Bernardo, gestor de renta fijaen Jupiter AM, prefiere centrarse en los problemas de fondo que presenta la renta fija del país. El experto es consciente de que “los bonos en Argentina hoy en día tienen vencimientos que son prácticamente impagables” debido a que el país, básicamente, no tiene reservas líquidas para pagar esos vencimientos “ni la capacidad para acumular reservas para abonarlos”.

Según una información de Reuters, los bonos soberanos argentinos denominados en dólares caían hasta 4 centavos por dólar en las primeras negociaciones del lunes en reacción al resultado electoral. El bono en el exterior del país con vencimiento en 2041 sufría la caída más pronunciada y se ofrecía a 24 centavos de dólar, mientras que los bonos con vencimiento entre 2029 y 2038 retrocedían entre 0,5 y 1,6 centavos de dólar, según datos de MarketAxess citados por Reuters.

En este punto, Di Bernardo explica que a diferencia de un bono normal, que paga un principal cuando el bono vence, “en Argentina este no es el caso, porque no tiene esa capacidad de pago. Por lo cual, la especulación o la ganancia viene de ganancias de capital o de una ganancia de recupero”. Esta situación “más que nada está basada en expectativas de quién va a ganar las elecciones y cuál va a ser el plan de estabilización”, por lo que, a su juicio, “los bonos argentinos hoy en día no sean como renta fija, sino que tengan más un aspecto de renta variable”. El gestor concluye que el riesgo de ejecución es bastante alto, por lo que prefiere “ver medidas concretas antes de invertir en Argentina”.

La inversión en depósitos y efectivo ha permanecido alejada de la mente de los inversores bastante tiempo debido al entorno de bajos tipos. Después de la escalada inflacionaria y las políticas restrictivas de los bancos centrales, el escenario en el que nos encontramos ahora ha dado un giro significativo. Los rendimientos de la renta fija vuelven a ser atractivos con respecto a años pasados: a principios del 2023 se encontraron rentabilidades nominales positivas, y se reposicionaron las carteras hacia bonos de alta calidad como el grado de inversión y soberanos.

Sin embargo, su regreso ya afronta algunos inconvenientes. A pesar de las actuales rentabilidades nominales positivas, los inversores deben recordar cómo la inflación afecta a los rendimientos reales (ajustados por la inflación) de sus inversiones. Actualmente, la rentabilidad nominal positiva de un depósito a 1 año se sitúa en torno al 3 % en la zona euro. No obstante, si tenemos en cuenta el nivel actual de inflación en la zona euro (4,3% a Septiembre de 2023), la rentabilidad real sería negativa.

Mientras los inversores se sienten atraídos por rentabilidades nominales positivas en el corto plazo, no deberían de perder de vista el largo plazo. En un entorno de mercado desafiante como en el que nos encontramos, donde la flexibilidad es una necesidad, la estrategia Nordea Stable Return puede mejorar la diversificación en la cartera de los inversores. Históricamente, la estrategia ha proporcionado “rendimientos reales” más altos en comparación con los bonos gubernamentales de la zona euro (particularmente de Alemania, Francia, España e Italia), las cédulas hipotecarias europeas, así como los bonos corporativos en euros de los últimos 10 años, mientras que experimentaron caídas máximas muy inferiores.

Además, la estrategia también experimentó un nivel similar o menor de volatilidad realizada en comparación con los bonos gubernamentales de los 4 países europeos principales mencionados anteriormente. En resumen, la estrategia Nordea Stable Return proporcionó rentabilidades ajustadas al riesgo más altas, al tiempo que aminoró las máximas caídas del mercado.[1]

Entonces, ¿cuál es la perspectiva a futuro de la estrategia Nordea Stable Return? Si observamos los rendimientos previstos para los próximos 10 años, se espera que la estrategia ofrezca un rendimiento bruto anual de alrededor del 6,5 %, superando claramente los niveles de rentabilidad/yield esperados de los bonos soberanos de la zona euro, las cédulas hipotecarias europeas y los bonos corporativos en euros. En este sentido, la estrategia NordeaStable Return es una solución atractiva para futuro tanto en términos nominales como reales (ajustados por la inflación). La gran pregunta sigue siendo, ¿cómo logra la estrategia NordeaStable Return entregar su propuesta de valor?

La estrategia NordeaStable Return es una solución multiactivo sin restricciones con una gestión de riesgos sólida que tiene como objetivo preservar el capital con un horizonte de inversión de 3 años y ofrecer una rentabilidad estable durante un ciclo de inversión. Gestionado por los mismos gestores de cartera desde su creación en 2005, el equipo sigue la filosofía de “Equilibrio de Riesgos”. En lugar de realizar apuestas macro top-down y asignar capital a clases de activos, el equipo asigna volatilidad a varios factores de rentabilidad basados en un enfoque cuantitativo y bottom-up. A partir de ahí, la cartera se equilibra estructuralmente entre estrategias agresivas (las que funcionan durante las recuperaciones económicas o los mercados alcistas de renta variable) y estrategias defensivas (las que deberían traer diversificación durante las recesiones y/o los mercados bajistas). Como resultado, la combinación de estos dos tipos ofrece flexibilidad con un atractivo perfil de rentabilidad asimétrico que captura el potencial alcista de los mercados de renta variable, al tiempo que apunta a limitar la sensibilidad a las caídas del mercado. Este perfil explica las rentabilidades históricas más altas de la estrategia y las menores caídas experimentadas en comparación con las otras clases de activos de renta fija mencionadas anteriormente.

Dado que la incertidumbre sigue persistiendo en el mercado, es imprescindible contar con flexibilidad y una larga experiencia en gestión de fondos de forma activa. La estrategia participa bien de las subidas de los mercados alcistas mientras captura menos en los bajistas, ofreciendo un mayor nivel de diversificación a través de su asignación dinámica, así como proporcionando mayores rendimientos esperados en el futuro. Aunque la vuelta al efectivo parece haber alcanzado un punto de no retorno, la estrategia NordeaStable Return sigue siendo una solución atractiva para los inversores a largo plazo.

Tribuna de Laura Donzella, responsable de las actividades de distribución de ventas y relaciones con clientes de Nordea AM en España, Portugal, Latinoamérica y Asia.

[1] En los últimos 10 años en relación con los bonos del gobierno de Alemania, Francia, España e Italia, a mayo de 2023

El sorprendente levantamiento de la política Covid cero en China desencadenó a principios de año un entusiasmo generalizado en los mercados que se ha ido desinflando… ¿Generalizado? «Realmente en China nadie era optimista sobre la reapertura. Ahora está sucediendo lo contrario: los inversores locales están recuperando la confianza, mientras que la presencia de inversores extranjeros probablemente se encuentra en mínimos históricos», describe Monica Wang, una de las gestoras de fondos del equipo de Eurizon SLJ Capital LTD. a cargo del Fondo Eurizon Fund – Bond Aggregate RMB.

Wang pide paciencia para ver cómo se restablece la normalidad en el país tras tres años de cierre estricto. Para que esto suceda, es crucial que la nueva composición del gobierno gane fuerza, dado que el Partido Comunista Chino ha renovado varios cargos importantes en toda su estructura. «La razón del retraso en la recuperación tiene más que ver con la preparación del nuevo gobierno que con sus capacidades. Creo que las autoridades están más centradas en el largo plazo, dada la renovación de Xi Jinping para un tercer mandato. Con este enfoque a largo plazo, se están centrando en cambios estructurales y en un crecimiento de alta calidad, el gobierno está tratando de equilibrar las políticas a corto y largo plazo«, explica Wang.

Espera que la situación empiece a evolucionar hacia una mayor normalidad a partir de octubre, con la celebración del Día Nacional de la República Popular China y la Fiesta del Medio Otoño, un festival tradicional. «Veremos cómo las familias se reúnen y el gobierno está tratando de fomentar el gasto y proporcionar otros estímulos», afirma.

Una dinámica diferente

Wang señala que China se encuentra ahora en una situación diferente a la del resto de las principales economías del mundo: la alta inflación no es un problema y el Banco Popular de China está aplicando medidas más laxas para estimular la economía. «Esto es muy interesante, porque proporciona beneficios de diversificación en comparación con el resto del mundo.

De hecho, la gestora del fondo anticipa que China probablemente empezará a exportar su baja inflación al resto del mundo, algo que explica por el exceso de inventario acumulado por las empresas chinas durante la pandemia: «Con la reapertura, las empresas chinas están ansiosas por salir y vender sus productos y pueden ser muy competitivas, no sólo en precio sino también en términos fiscales». A esto añade que las exportaciones han experimentado un giro estructural en los últimos años hacia bienes y servicios de mayor calidad, que destacan por el uso de tecnología de punta, como los vehículos eléctricos o el área de energías verdes.

Wang cree que el reshoring no afectará tanto a la economía del país, siendo un fenómeno en desarrollo desde 2018: «Las empresas chinas han reinvertido en otras áreas para digerirlo». Admite que algunos se han visto afectados por las crecientes tensiones entre China y Estados Unidos, pero también tiene buenas noticias en este ámbito, dada la mejora de las relaciones internacionales entre los dos países en los últimos meses. «La política exterior es uno de los frentes en los que Xi Jinping se ha centrado desde el inicio de su tercer mandato«, comenta la experta, que destaca como «prometedores» los esfuerzos entre EE.UU. y China para coordinarse en el desarrollo de la inteligencia artificial.

Por supuesto, la situación del mercado inmobiliario sigue siendo motivo de preocupación, junto con el endeudamiento de los gobiernos locales. Wang señala que el mercado está teniendo dificultades para ganar terreno en parte debido a la actitud de ‘esperar y ver’ por el lado de la demanda, es decir, las personas esperan que los precios bajen aún más para poder comprar una casa a un precio más asequible. Por el lado de la oferta, señala que muchos promotores están retrasando proyectos por falta de rentabilidad. Por ello, Wang explica que son ahora las autoridades chinas las que intentan imponer un suelo al mercado con una batería de medidas para apoyar a los promotores y fomentar el consumo con la reapertura de la economía, aunque de momento no se han visto reflejadas intensamente en los mercados.

Es hora de la renta fija china

El Eurizon Fund-Bond Aggregate RMB es la estrategia de Eurizon para invertir en renta fija china y es uno de los mayores fondos de su categoría gestionados por un gestor de activos no chino. Wang es optimista sobre su clase de activos; Además de su visión macro positiva de la economía china, señala que el desempeño del Renminbi también es favorable, al ser una divisa que cotiza con menor volatilidad que otros índices de referencia globales.

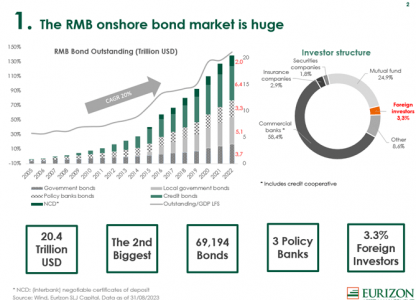

Wang destaca las oportunidades de diversificación que ofrece la renta fija; tanto porque ofrecen una descorrelación con respecto a otros países como porque el mercado en sí es enorme: solo los bonos onshore equivalen a 20,4 billones de dólares. También es un mercado muy estable, gracias a la amplia base de inversores locales.

A largo plazo, el gestor del fondo predice que los rendimientos de los bonos deberían caer por el efecto de las reformas que está implementando el gobierno chino, lo que ofrece un potencial de crecimiento para los inversores. El fondo también puede beneficiarse de la dispersión de las valoraciones, en particular de las diferencias entre el mercado de deuda nacional y el extranjero. «En la renta fija nacional, las tasas de impago están cayendo y el diferencial de crédito es bastante ajustado». La opinión del equipo de Eurizon SLJ Capital es que estas valoraciones no justifican los riesgos crediticios potenciales, por lo que han reducido la exposición a esta parte de la deuda en el último trimestre.

La experta explica que el posicionamiento actual del fondo se basa en dos claves: la duración -cerca de 6 años- y una posición crediticia larga respecto al índice de referencia, el Bloomberg Barclays China Aggregate Total Return Index. La exposición a la deuda de los gobiernos locales se mantiene en cero, y esto desde el lanzamiento del Fondo en febrero de 2018, debido a problemas de liquidez y considerando que sus valoraciones no compensan los riesgos asumidos. La asignación a los tres bancos institucionales chinos (Policy Banks) también se ha reducido debido al estrechamiento de los diferenciales, aunque en este caso la gestora aclara que normalmente están sobreponderados en esta clase de activos (a finales de septiembre representaba el 48% de la cartera frente al 33% del índice) por su alta liquidez y porque presentan una exención fiscal para los inversores internacionales. En cambio, recientemente aumentaron la asignación a deuda soberana al 22% de la cartera. *

Finalmente, el equipo ha comenzado a agregar algo de crédito IG extraterritorial (offshore) en USD a la cartera porque, explica Wang, el rendimiento es muy atractivo en comparación con el crédito nacional y hay escasez de oferta de emisores de crédito chinos extraterritoriales en USD debido a las diferencias en los costes de financiación. Cada uno de los segmentos que componen el crédito chino (deuda de empresas estatales, bienes raíces, telecomunicaciones, deuda de gobiernos locales…) tiene su propio ciclo, por lo que un sector puede no estar funcionando y el resto puede estar funcionando bien en paralelo. «Cuando las reformas en un sector terminan y el estrés termina, ese es el nivel en el que se vuelve atractivo», explica la experta, quien añade que ve muchas oportunidades en la tecnología y las telecomunicaciones.

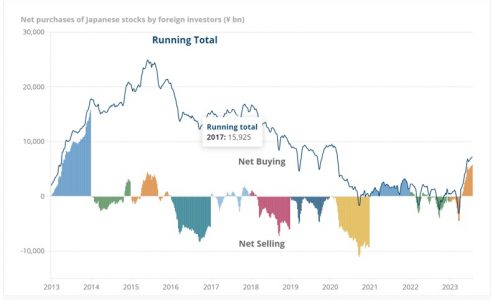

El mercado bursátil japonés está destacando para los inversores este año, con los dos índices más seguidos del país, el Topix y el Nikkei 225*[1] , subiendo más de un 25% en lo que va de año y tocando máximos de tres décadas. Gran parte de esta subida ha estado impulsada por los inversores extranjeros, que a mediados de año negociaban hasta el 70% de los volúmenes diarios en renta variable japonesa, marcando la dirección del mercado.[2] El ritmo de las entradas actuales invita a comparar con el entusiasmo despertado durante el periodo de Abenomics entre finales de 2012 y mediados de 2015.

La pregunta clave para los inversores actualmente es ¿se mantendrá este entusiasmo comprador?

Hay tres razones fundamentales para seguir siendo optimistas:

1. A pesar del buen comportamiento del mercado, las valoraciones de las acciones japonesas siguen siendo atractivas. Casi la mitad del mercado sigue cotizando por debajo de su valor contable.

La continua debilidad del yen es importante para los inversores extranjeros, que han sido el principal motor del repunte de la renta variable japonesa en lo que va de año. (Gráfico 1). El índice Topix en USD no está especialmente ampliado. A pesar de estas entradas de capital extranjero en el mercado japonés hasta 2023, los volúmenes globales siguen siendo bajos en comparación con el periodo Abenomics.

Gráfico 1: Los inversores extranjeros impulsan la renta variable japonesa

Bloomberg, datos semanales; 2 de noviembre de 12* hasta la fecha. (2023 YTD: 31 de julio de 23) Bloomberg, datos semanales; 02 de noviembre de 12* hasta la fecha. (2023 YTD: 31 mayo 23).

*Shinzo Abe ganó las elecciones el 16 de diciembre de 2012: el mercado bursátil se anticipó un mes a esta victoria, empezando a subir el 14 de noviembre de 2012.

2. La economía japonesa está saliendo por fin de décadas de deflación. El hecho de ser el Banco de Japón (BoJ) el único banco central del mundo desarrollado que quiere crear inflación para reflotar la economía, puede impulsar aún más su mercado de renta variable.

La decisión del Banco de Japón de seguir aplicando una política monetaria tan expansiva ha contribuido a que el yen se acerque a su nivel más bajo en 51 años, lo que está alimentando las especulaciones en torno al próximo movimiento del Gobernador del Banco de Japón, Kazuo Ueda. En la actualidad, el banco central mantiene los tipos de interés a corto plazo en el -0,1% en el marco de su política de tipos negativos y, a pesar de algunos ajustes recientes, sigue controlando la curva de rendimientos, con el fin de reactivar la economía y alcanzar su objetivo de inflación de forma sostenible. Ueda ha subrayado la importancia de mantener una política ultra laxa hasta que la inflación se ancle de forma sostenible. La debilidad del yen, los tipos reales negativos, el posible fin estructural de la deflación y el aumento de los salarios podrían seguir impulsando la economía nacional y el mercado bursátil.

3. Japón está experimentando una revolución en materia de gobierno corporativo. Una revolución que debería favorecer naturalmente el estilo value.

La Bolsa de Tokio emitió a principios de este año una orden de mejora para que cualquier empresa que cotice por debajo de un ratio precio/valor contable de 1x mejore su eficiencia de capital. Si no pueden cumplirla o justificarse, estas empresas podrían verse obligadas a dejar de cotizar en bolsa a partir de 2026. En el centro de la atención de la Bolsa de Tokio a la gobernanza corporativa está el impulso para mejorar el valor de las empresas. En lo que va de año, se ha producido una avalancha de anuncios de recompra de empresas con exceso de efectivo o importantes participaciones cruzadas.

Además una mejora radical de la eficiencia del capital, que incluya la reestructuración de las empresas y la enajenación de los activos sobrantes, suele llevar tiempo. Por lo tanto, es probable que esta siga siendo una historia de mejora a largo plazo para Japón que debería beneficiar al estilo value.

Así pues, el telón de fondo es ciertamente propicio para un crecimiento continuado de los precios de los activos, impulsado por una economía fuerte, una moneda débil, una política monetaria ultralaxa y mejoras estructurales subyacentes en el sector empresarial. Hay muchos indicios de que el repunte de la renta variable japonesa no es un fenómeno pasajero.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) está preparando la aplicación del Reglamento sobre los mercados de criptoactivos (MiCA), que mejorará las salvaguardias para los titulares de criptoactivos y los clientes de proveedores de servicios de criptoactivos, la estabilidad financiera y la integridad de los mercados de criptoactivos que actualmente no están regulados por la legislación común vigente de la Unión Europea (UE) en materia de servicios financieros.

La entrada en vigor de la MiCA es un avance fundamental para el establecimiento de un código normativo único para la regulación y supervisión de la emisión, negociación y prestación de servicios de criptoactivos. Estas actividades no están reguladas actualmente por la legislación común de servicios financieros de la Unión Europea (UE), por lo que la MiCA representa un hito legislativo importante para los mercados de criptoactivos.

Sin embargo, la AEVM recuerda a los titulares de criptoactivos y a los clientes de proveedores de servicios de criptoactivos que la MiCA no aborda todos los riesgos asociados a estos productos. Muchos criptoactivos son, por naturaleza, altamente especulativos. Por otra parte, los criptoactivos son propensos a nuevos riesgos operativos o de seguridad, entre otras cosas debido a la tecnología subyacente, que se encuentra todavía en una fase relativamente incipiente. Incluso con la aplicación de la MiCA, los inversores minoristas deben ser conscientes de que no existirán criptoactivos «seguros».

Durante la «fase de implementación» de MiCA (desde la entrada en vigor hasta la fecha de plena aplicación en diciembre de 2024), ESMA, junto con las Autoridades Nacionales Competentes (ANC) de los Estados miembros y las demás Autoridades Europeas de Supervisión (AES), está preparando las normas técnicas y directrices que especifican cómo se aplicarán las nuevas normas a los emisores, oferentes y proveedores de servicios de criptoactivos.

Las primeras consultas públicas sobre estas medidas regulatorias (en dos grandes paquetes publicados en julio y octubre) son hitos importantes para ESMA en la aplicación del marco MiCA. Traducen en requisitos concretos nuestra ambición de establecer altos estándares regulatorios en la UE para los servicios de criptoactivos.

Los derechos y protecciones plenos de la MiCA no se aplicarán en la fase de implementación

Es importante que los titulares de criptoactivos y los clientes actuales o potenciales de servicios de criptoactivos en la UE sean conscientes de que, además de los riesgos inherentes a los criptoactivos, las normas MiCA sobre la prestación de servicios de criptoactivos no entrarán en aplicación hasta diciembre de 2024. Como tal, los tenedores de criptoactivos y los clientes de proveedores de servicios de criptoactivos no se beneficiarán durante ese período de ninguna salvaguarda regulatoria y de supervisión a nivel de la UE ni de los mecanismos de recurso incorporados en el Reglamento, tales como la capacidad de presentar quejas formales ante sus ANC contra los proveedores de servicios de criptoactivos. Teniendo en cuenta este calendario, deben ser conscientes de los mecanismos de recurso y las protecciones actualmente disponibles en su jurisdicción (o la falta de ellos).

Además, si están pensando en comprar criptoactivos o productos y servicios relacionados, deberían preguntarse siempre lo siguiente: ¿Puede permitirse perder todo el dinero que piensa invertir? ¿Está dispuesto a asumir riesgos elevados para obtener los rendimientos anunciados? ¿Conoce las características de los criptoactivos o de los productos y servicios relacionados? ¿Tienen buena reputación las empresas/partes con las que está tratando? ¿Están las empresas/partes con las que negocia en la lista negra de las autoridades nacionales competentes? ¿Puede proteger eficazmente los dispositivos que utiliza para comprar, almacenar o transferir criptoactivos, incluidas sus claves privadas?

Además, incluso después de que la MiCA sea aplicable a los proveedores de servicios de criptoactivos, los Estados miembros tienen la opción de conceder a las entidades que ya prestan servicios de criptoactivos en sus jurisdicciones hasta un «período transitorio» adicional de 18 meses durante el cual pueden seguir operando sin una licencia MiCA.

Esto significa que los titulares de criptoactivos y los clientes de los proveedores de servicios de criptoactivos no podrán beneficiarse de todos los derechos y protecciones que les otorga la MiCA hasta el 1 de julio de 2026 (también denominada «cláusula de abuelo»).

Del mismo modo, la mayoría de las ANC tendrán poderes limitados para supervisar a las entidades que se benefician de la cláusula de derechos adquiridos, dependiendo de las leyes locales aplicables. En la mayoría de los casos, estos poderes se limitan a los disponibles en virtud de los regímenes existentes contra el blanqueo de capitales, que son mucho menos completos que la MiCA.

Las protecciones limitadas y desiguales para los titulares de criptoactivos y los clientes de proveedores de servicios de criptoactivos en la UE durante la transición a la MiCA son una motivación adicional para que la AEVM y sus miembros persigan una estrecha cooperación y fomenten la convergencia de la supervisión en todo el mercado único, lo que también servirá como modelo para la cooperación más allá de la fase de derechos adquiridos.

Fomento de la convergencia de la supervisión

Hasta el final de la fase transitoria de la MiCA en julio de 2026, es probable que un número significativo de entidades que ya prestan servicios de criptoactivos en la UE continúen ofreciendo esos servicios en virtud de las leyes aplicables existentes en las jurisdicciones en las que operan, en caso de que los Estados miembros hagan un amplio uso de la cláusula de grand-fathering antes mencionada.

Entre estas entidades se encuentran empresas globales de criptomonedas que seguirán operando en varios Estados miembros utilizando estructuras de grupo que tienden a ser complejas y opacas. Más allá de los retos de supervisión que esto crea, las estructuras de grupo opacas también pueden dificultar que los clientes de los proveedores de servicios sepan con qué entidad están tratando y su situación reglamentaria.

Además, estas entidades pueden carecer de una sólida cultura de cumplimiento (por ejemplo, gobernanza adecuada, acuerdos de organización y marcos de control eficaces) y su gran escala y alcance geográfico les permiten mantener un alto nivel de agilidad en términos de dónde pueden operar, lo que aumenta el riesgo de conflictos de intereses, arbitraje regulatorio y condiciones de competencia desiguales en la prestación de servicios de criptoactivos.

En previsión de los riesgos planteados por las criptoempresas globales y para avanzar en los preparativos previos a la aplicación de la MiCA, ESMA y sus miembros están trabajando para promover acciones coordinadas en toda la Unión facilitando el intercambio de información entre las autoridades competentes sobre las solicitudes de autorización y los casos reales de supervisión en sus jurisdicciones, fomentando la aplicación convergente de las normas de la MiCA lo antes posible, consultando con la Comisión Europea para sentar las bases de un entendimiento común sobre las disposiciones de la MiCA que puedan requerir mayor claridad.

El objetivo de este trabajo de convergencia es garantizar la armonización de las expectativas de supervisión relacionadas con las entidades que ofrecen servicios de criptoactivos en todas las jurisdicciones de la UE durante el período transitorio de la MiCA y promover, desde el principio, prácticas coherentes que se utilizarán tras la entrada en vigor de la MiCA, empezando por el régimen de autorización.

ESMA y sus miembros se han comprometido a construir desde el principio en la UE un marco regulador sólido caracterizado por una supervisión coherente, eficaz y contundente (y por la aplicación de la normativa cuando sea necesario). Como parte de este proceso, las ANC deberían: dedicar los recursos adecuados a la aplicación del marco de la MiCA con el objetivo de poner en marcha una supervisión (y una aplicación) sólidas desde el principio y establecer procedimientos de autorización y fomentar el diálogo con los posibles solicitantes lo antes posible; alinear las prácticas de supervisión en relación con la autorización de los proveedores de servicios de criptoactivos, sobre la base de las mejores prácticas comunes en toda la UE, para evitar el arbitraje regulatorio; compartir información relativa a las solicitudes de autorización, en particular con respecto a las criptoempresas globales con estructuras de grupo complejas y opacas.

Además, deberán impedir el establecimiento de las denominadas entidades «buzón», es decir, cuando los proveedores de servicios de criptoactivos con sede en la UE dependen en gran medida de entidades de fuera de la UE para la prestación de servicios a clientes con sede en la UE. Y garantizar que el procedimiento de autorización simplificado8 sea adecuado para garantizar el pleno cumplimiento de todos los requisitos de la MiCA y no se utilice como herramienta para obtener una ventaja competitiva frente a otras jurisdicciones; y someter a las entidades que se dediquen a la prestación ilegal de servicios de criptoactivos antes de la aplicación y durante la fase transitoria de la MiCA a medidas coercitivas cuando sea posible en virtud de la legislación nacional aplicable.

La AEVM y las ANC están decididas a garantizar que las entidades que participan en la prestación de servicios de criptoactivos comprendan que la UE no es un lugar para la búsqueda de foros o prácticas ilícitas.

Los participantes en el mercado ya pueden empezar a contribuir a la aplicación efectiva de la MiCA

Para garantizar una transición oportuna y ordenada hacia la MiCA, ESMA ha animado a los participantes en el mercado a realizar los preparativos adecuados que reduzcan el riesgo de ajustes perturbadores del modelo de negocio. Estos preparativos también deberían incluir un diálogo temprano entre las entidades que actualmente prestan servicios de criptoactivos en la UE y las autoridades competentes pertinentes de las jurisdicciones en las que operan para informarles de sus planes de transición.

Además de responder a las consultas públicas, los participantes en el mercado que entrarían en el ámbito de aplicación de la MiCA ya pueden empezar a tomar medidas para garantizar una transición y una aplicación sin problemas. La AEVM pide a las entidades que actualmente prestan servicios de criptoactivos (incluidas las entidades financieras ya autorizadas) que:

En primer lugar, informar a las ANC y a los clientes de sus planes de transición lo antes posible. Informar a los clientes sobre el estatus regulatorio de los criptoactivos y/o servicios que ofrecen, aclarando si ofrecen servicios de criptoactivos utilizando la cláusula de derechos adquiridos, el tipo de autorización que poseen y el país desde el que operan y si están autorizados en virtud de otros Reglamentos sectoriales, aclarar el estatus regulatorio de los productos y/o servicios que ofrecen para evitar confusiones con respecto a sus ofertas reguladas.

Es necesario, anticiparse a la entrada en vigor de la MiCA adaptando sus prácticas para cumplir con los requisitos entrantes en virtud de dicho Reglamento, solicitar una autorización MiCA lo antes posible. Sin una autorización MiCA no se beneficiarán de los derechos de pasaporte dentro de la UE durante el período transitorio y dialogar con las ANC sobre cuestiones relativas al perímetro de la MiCA y la aplicación del marco a sus actividades actuales.

Además, las entidades que presten servicios de criptoactivos y que operen en más de un Estado miembro con arreglo a la legislación local aplicable deberán seguir cumpliendo toda la legislación local aplicable hasta el final del período transitorio.

ESMA también subraya que «la prestación de servicios o actividades de criptoactivos por una empresa de un tercer país está estrictamente limitada en virtud de la MiCA a los casos en que dicho servicio se inicie por iniciativa exclusiva de un cliente (la denominada exención de «solicitud inversa»)».

«Mientras que esta exención estará sujeta a una mayor orientación por parte de la AEVM, debe entenderse como muy estrechamente enmarcada y como tal debe ser considerada como la excepción; y no puede ser asumida, ni explotada para eludir la MiCA. La AEVM, y las ANC a través de sus competencias de supervisión y ejecución, tomarán todas las medidas necesarias para proteger activamente a los inversores con sede en la UE y a los proveedores de servicios de criptoactivos que cumplen con la MiCA de incursiones indebidas por parte de entidades no pertenecientes a la UE y que no cumplen con la MiCA en el marco de la MiCA europea».

Próximos pasos

ESMA y las ANC seguirán llevando a cabo iniciativas para apoyar y promover la convergencia de la supervisión durante las fases de aplicación y transición de la MiCA. Se dedicarán esfuerzos al desarrollo de principios comunes y mejores prácticas en preparación de las próximas obligaciones de supervisión, así como al desarrollo de conocimientos especializados sobre la evolución del criptomercado, en particular mediante el compromiso con los diversos participantes y partes interesadas del criptomercado.

Beka Titulización, sociedad gestora de Fondos de Titulización de Beka Finance, ha anunciado la constitución de un fondo privado compartimentado originado por una de las sociedades gestionadas por LCM Partners. Este fondo de titulización, a través de los compartimentos adicionales, permitirá la canalización de inversiones futuras en activos similares.

«Estamos muy satisfechos de que LCM Partners haya confiado en nosotros y esperamos poder seguir colaborando en el futuro», ha declarado Jesús Sanz, director general de Beka Titulización.

LCM Partners se ha apoyado en Beka Titulización para la constitución de un fondo por un importe máximo de 3.000 millones de euros y un valor nominal de 270 millones de euros correspondiente a la primera inversión realizada.

El primer compartimento del fondo, registrado en la CNMV el 17 de octubre, se ha destinado a una cartera de activos adquirida a una entidad financiera española.

LCM Partners, especializado en inversiones de alta rentabilidad, es uno de los principales gestores de activos alternativos de Europa, especializado en carteras de crédito al consumo y a pymes.

Excluyendo el significativo pero muy idiosincrático colapso de Credit Suisse, el sector bancario europeo ha evitado grandes problemas derivados de las tensiones a las que se ha enfrentado en los últimos años. Es decir, todo lo ocurrido durante el tiempo que duró la pandemia, por los impactos de la guerra de Rusia en Ucrania, o por las breves pero violentas turbulencias bancarias centradas en Estados Unidos a principios de este año.

Se trata de una señal evidente de lo fuertes que se han vuelto los bancos europeos desde la crisis financiera mundial de 2008. Pero esto no significa que todo vaya bien en la banca europea o que los retos futuros no sean significativos. Por el contrario, creo que el buen momento en el que se encuentra el sector bancario europeo podría definirse como un estado de frágil equilibrio.

Sin embargo, desde el punto de vista de las medidas prudenciales y crediticias, no recuerdo haber visto a los bancos en una posición más fuerte que la actual. Su situación es más parecida a un momento “Ricitos de Oro”, favorecida últimamente por la subida de tipos que ha impulsado los beneficios sin perjudicar la calidad de los activos, al menos por ahora.

La vigorosa reestructuración de la arquitectura reguladora desde la crisis ha conducido a una reducción significativa del riesgo del sector. Del mismo modo, hemos sido testigos de importantes mejoras en la supervisión bancaria, que ha pasado de un enfoque débil e ineficaz antes de la crisis a un proceso proactivo e incisivo basado en el riesgo. La trayectoria del Mecanismo Único de Supervisión, gestionado bajo los auspicios del Banco Central Europeo, ha sido positiva y constituye un factor clave para la solidez del sistema.

Desde la crisis financiera mundial, la actitud de los bancos ante el riesgo ha cambiado visiblemente. Las estrategias y los modelos de negocio se han alejado de la asunción excesiva de riesgos y de la opacidad deliberada. Desde hace varios años, los bancos se han centrado en limpiar sus balances de las exposiciones morosas heredadas y en reforzar el capital. Una prueba de resistencia tras otra muestran que el sector bancario está bien capitalizado y, salvo algunos casos atípicos, seguiría siendo prudencialmente viable en los peores escenarios posibles.

Esto es tranquilizador, pero no suficiente, por dos razones principales, ambas relacionadas con la confianza. La primera es la liquidez. Al igual que Silicon Valley Bank o Credit Suisse, los bancos que cumplen las normas de capital regulatorio pueden sufrir dramáticas retiradas de depósitos de clientes no asegurados, que pueden arruinarlos. Marzo de 2023 surgió como un nuevo giro imprevisto a octubre de 2008, cuando el colapso de la confianza se desencadenó principalmente en los mercados mayoristas.

El segundo es el riesgo de mala conducta. Un banco con buenas métricas prudenciales y financieras puede experimentar un golpe repentino en la confianza del cliente si se revela un caso importante de mala conducta. Esto es lo que ocurrió con Danske Bank en 2017 en relación con el blanqueo de capitales. El banco ha tardado mucho tiempo en recuperar la confianza de los clientes y del mercado.

Los supervisores europeos han reconocido que estos riesgos merecen más atención. Es bueno ver que el sector está bien capitalizado, pero hay más cosas que merecen la atención de los supervisores. Los principales supervisores del BCE han destacado en varias intervenciones públicas que su atención tendrá que ampliarse más allá del capital para abarcar el riesgo de tipos de interés, la gobernanza y los retos culturales.

En cuanto al riesgo de conducta indebida, creo que, con el tiempo, un órgano específico, idealmente dentro del Mecanismo Único de Supervisión y con profesionales con las competencias adecuadas, podría prestar más atención a esta importante categoría de riesgo, que no puede ser captada eficazmente por las normas y pruebas de resistencia existentes.

Y luego está la tecnología. Un reciente informe publicado por el Banco Central Europeo sobre los bancos de la eurozona frente a los de EE.UU. señala que los presupuestos tecnológicos anuales de los ocho mayores bancos estadounidenses ascienden a 46.700 millones de euros. Esto es más del doble de los 22.500 millones de euros de los ocho mayores bancos de la zona euro.

Esto es importante porque, a medio plazo, los bancos europeos que se queden rezagados en la transformación digital se enfrentarán al riesgo de obsolescencia a medida que el sistema financiero vea surgir nuevos modelos de negocio en el ecosistema bancario abierto. Como la banca como servicio (BaaS), la financiación integrada y la compra ahora, paga después (BNPL). Son estos nuevos modelos de negocio exclusivamente digitales los que definirán cada vez más el mundo financiero del mañana.

Tribuna deSam Theodore, consultor senior de Scope Group.

Foto cedidaBas Fransen, director de Mercado de Capitales de Caja Ingenieros; Dídac Pérez, director de Inversiones de Caja Ingenieros Gestión, y Joan Cavallé, director general de Caja Ingenieros

Grupo Caja Ingenieros, cooperativa de crédito de servicios financieros y aseguradores, ha presentado su informe para socios y socios sobre las perspectivas económicas y financieras para el último trimestre de 2023. La cooperativa realiza esta presentación con el objetivo de orientar a los socios y socias de la entidad en la toma de decisiones financieras y de inversión.

Joan Cavallé, director general de Caja Ingenieros, inició la jornada reflexionando sobre la profunda transformación que ha comportado para el sector bancario y financiero la caída de Lehman Brothers hace ya 15 años. En concreto, ha señalado que, como consecuencia a la crisis de 2008, en España han desaparecido 40 entidades bancarias o cajas de ahorros, se han cerrado 26.000 oficinas y se ha reducido en un 41% la ocupación que había en el sector. Sin embargo, ha reconocido que “la crisis de Lehman Brothers ha puesto en valor el modelo de nuestra entidad como banca cooperativa”.

Además, ha aprovechado la ocasión para poner en valor la cantidad de factores que impactan de forma directa en los mercados financieros. En este sentido, ha reconocido que “las autoridades monetarias han desarrollado políticas y medidas que nos están llevando a una situación de complejidad máxima en la interpretación de la economía”. En esta misma línea, se ha referido a cuestiones como la importancia que están adquiriendo los criterios de sostenibilidad, la irrupción de nuevas tecnologías como la inteligencia artificial o la influencia de la situación geopolítica tanto en el mercado financiero como en los mercados bursátiles.

Light recession y estabilización de la inflación a niveles superiores al 2%

Bas Fransen, director de Mercado de Capitales de Caja Ingenieros, reflexionó sobre el riesgo de recesión de la economía actual. “Aunque los economistas llevan tiempo diciendo que las políticas monetarias tan agresivas del último año deberían desembocar en una recesión, todavía no lo vemos a día de hoy”, ha comentado. Sobre esta situación, ha afirmado que las políticas monetarias restrictivas tardan un tiempo en provocar cambios (normalmente entre 18 meses y tres años) y ha destacado que la demanda interna (consumo y demanda empresarial) se mantiene fuerte gracias a los excesos de ahorro acumulados durante la pandemia.

Además, ha destacado que el sector público continúa con un impulso fiscal elevado. Ante esta tesitura, Bas Fransen ha afirmado que los expertos de la entidad sí que creen que vendrá una recesión o un deterioro moderado de la economía, lo que ha definido como una situación de light recession.

En cuanto a la inflación, ha reconocido que estamos en un proceso de moderación que se mantendrá en los próximos meses. Sin embargo, ha señalado que existen diferentes factores estructurales que dificultarán alcanzar los objetivos de inflación del 2% en el medio plazo debido a diferentes factores de riesgo como la relocalización y la desglobalización, la transición hacia la descarbonización, las tendencias demográficas o la elevada deuda pública.

En este contexto, Bas Fransen ha explicado que la política monetaria está cerca del fin de las subidas, pero lejos de los recortes. Según apunta el experto, “Fed y BCE están cerca del fin del ciclo de subidas de los tipos de interés, pero previsiblemente tardarán en aplicar recortes con el objetivo de anclar las expectativas de inflación y evitar el riesgo de segunda ronda vía los salarios”.

Bas Fransen también ha aprovechado su intervención para incidir en la evolución de las distintas tipologías de carteras. Tras un año muy duro tanto para la renta fija como para la variable, el experto se ha mostrado optimista de cara al 2024. “Nuestra recomendación es la incorporación de deuda pública en las carteras, vía fondos de inversión, carteras gestionadas u otras opciones, con el objetivo de generar income e incrementar la estabilidad”, ha afirmado. En concreto, ha asegurado que los tipos de interés que se están viendo en países como España, Alemania, Italia y EE.UU. son elevados y se van a mantener en el tiempo. En cuanto a la renta fija corporativa, reconoce que la inversión debe ser selectiva, diversificada, cautelosa y enfocada en la calidad crediticia.

Principales riesgos en la inversión: interés mediático por la inflación y la recesión

Dídac Pérez, director de Inversiones de Caja Ingenieros Gestión, ha centrado su intervención en integrar las variables macroeconómicas dentro del entorno microeconómico y empresarial actual. En primer lugar, ha afirmado que para analizar cómo será la evolución del mercado en los próximos meses, es necesario tener en cuenta seis variables clave: ventas, márgenes empresariales, beneficios empresariales, los fundamentales empresariales, las valoraciones y factores técnicos del mercado.

Sobre estas variables, Dídac Pérez ha destacado que las ventas, los fundamentales y los factores técnicos vislumbran un escenario favorable. “Las expectativas de ventas empresariales se sitúan en zona de máximos históricos aupadas por una inflación más persistente de lo que inicialmente esperaba el mercado”, ha afirmado. Por otro lado, se ha mostrado moderadamente positivo con respecto a los beneficios por acción. En concreto, ha afirmado que “los márgenes empresariales están en máximos pero es posible que sigan retrocediendo ligeramente” y ha señalado que “los beneficios por acción serán sólidos y, aunque las expectativas del mercado se encuentran algo elevadas, esperamos que mejoren a futuro”.

Finalmente, ha reconocido que los principales riesgos del mercado son factores técnicos como la alta inflación, los problemas geopolíticos y el interés mediático por la recesión. Sin embargo, ha reconocido que “los inversores ya se están posicionando para protegerse frente a la recesión”, por lo que las cotizaciones en renta variable ya incorporan una probabilidad elevada que ello suceda, lo que ofrece cierto soporte a los precios futuros.